スペイン商業用不動産市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

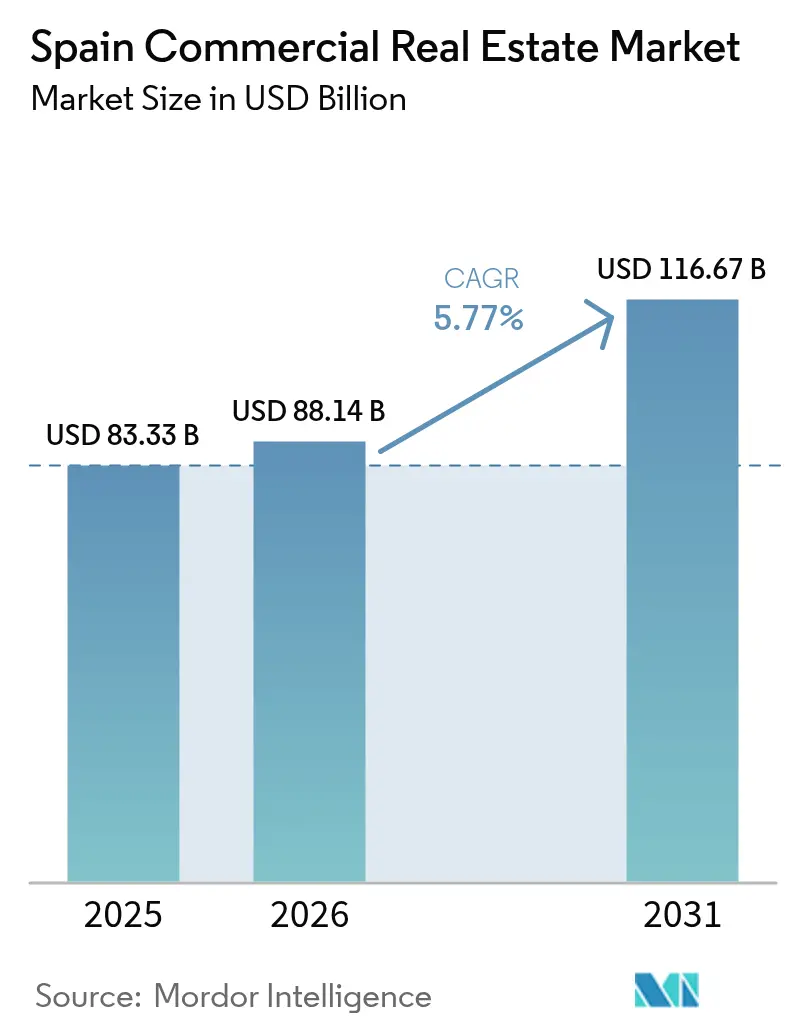

| 基準年の市場規模 (2025) | 83.33 十億米ドル |

| 市場規模 (2026) | 88.14 十億米ドル |

| 市場規模 (2031) | 116.67 十億米ドル |

| 成長率 (2026 - 2031) | 5.77% CAGR |

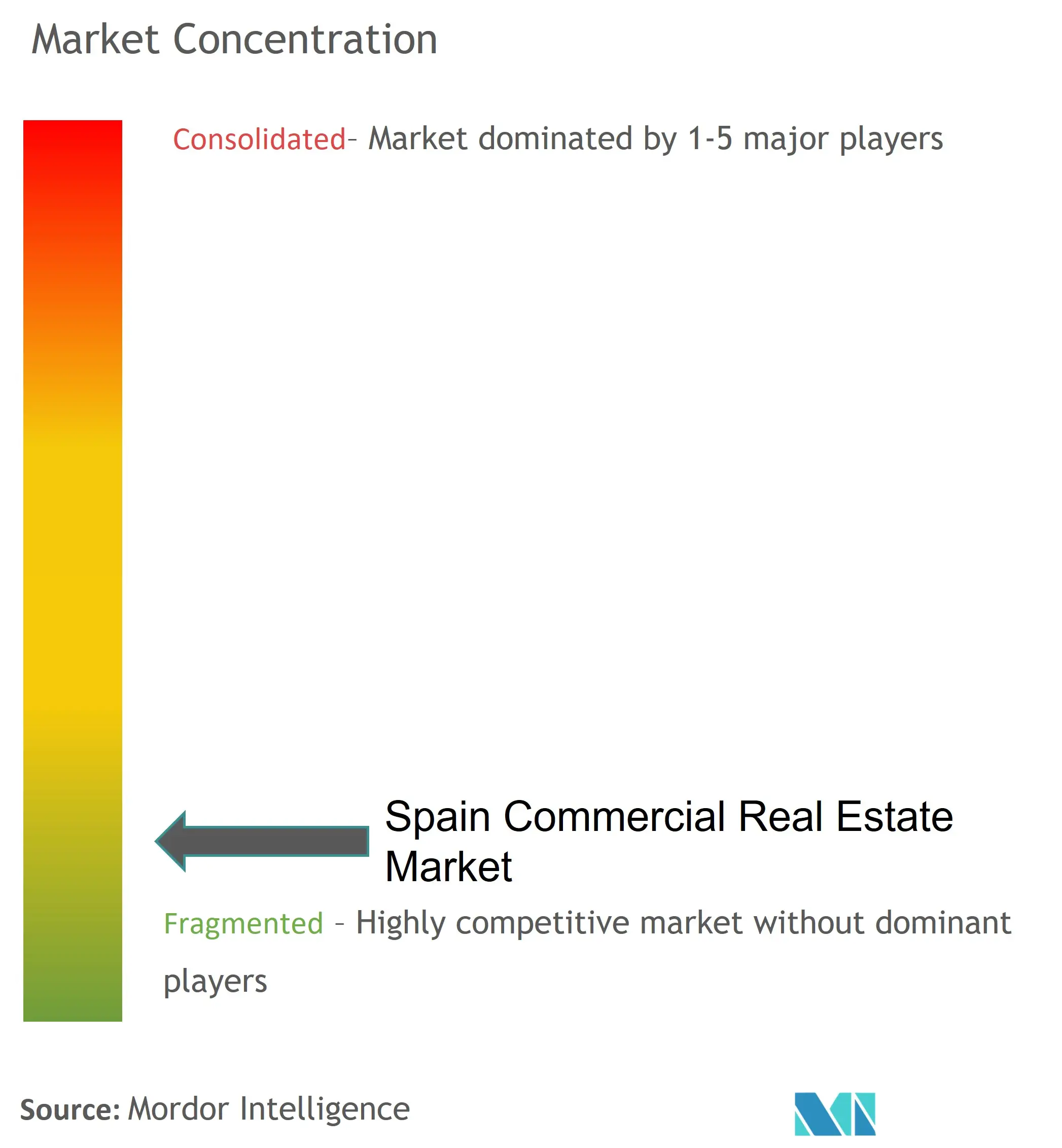

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン商業用不動産市場分析

スペイン商業用不動産市場規模は2025年に833億3,000万米ドルと評価され、2026年の880億1,400万米ドルから2031年には1,166億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.77%です。2025年に見込まれるGDP成長率2.6%という堅調な数値と、欧州とラテンアメリカを結ぶゲートウェイとしての同国の地位が見通しを支えています。年金基金や保険会社が変動の激しい債券からコア不動産利回りへと資本を移転させる中、投資家の意欲は引き続き旺盛であり、一方でeコマース、ニアショアリング、観光回復が物件タイプ全体にわたる需要パターンを再形成しています。

主要レポートのポイント

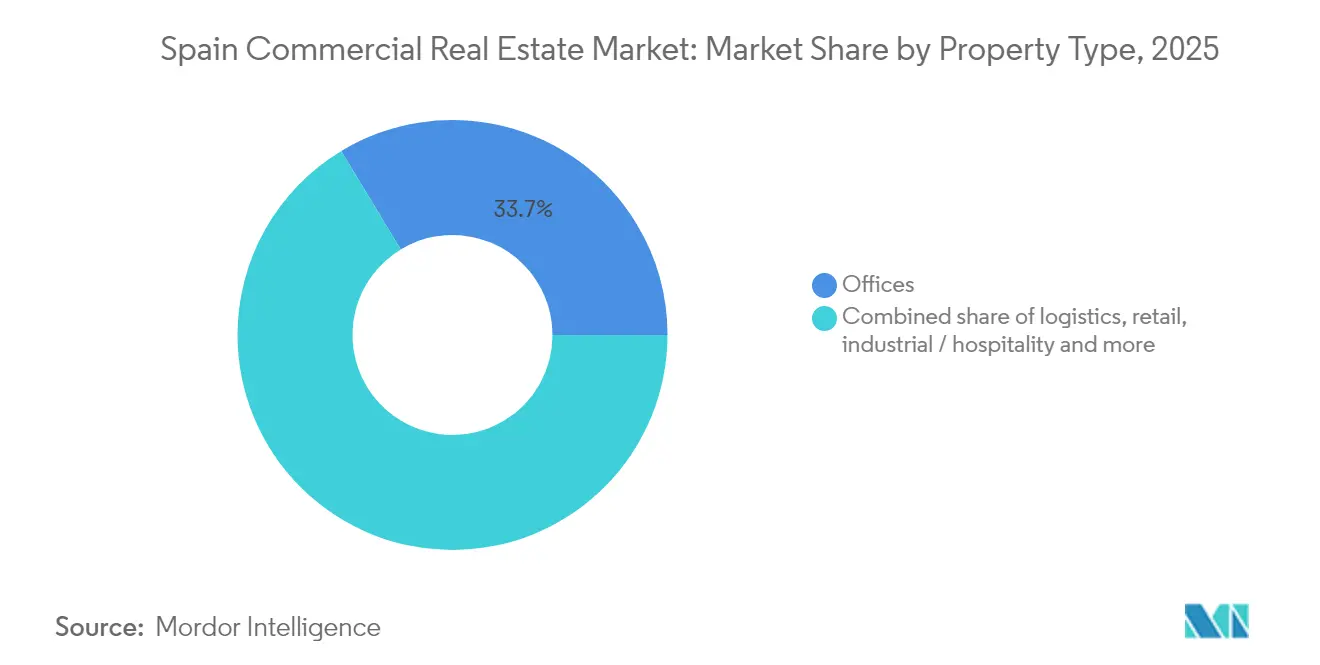

- 物件タイプ別では、オフィスが2025年のスペイン商業用不動産市場シェアの33.65%を占め、物流は2031年までに6.72%のCAGRで拡大する見込みです。

- ビジネスモデル別では、売買取引が2025年のスペイン商業用不動産市場規模の59.55%を占め、賃貸活動は2031年までに6.46%という最高の予測CAGRを記録しています。

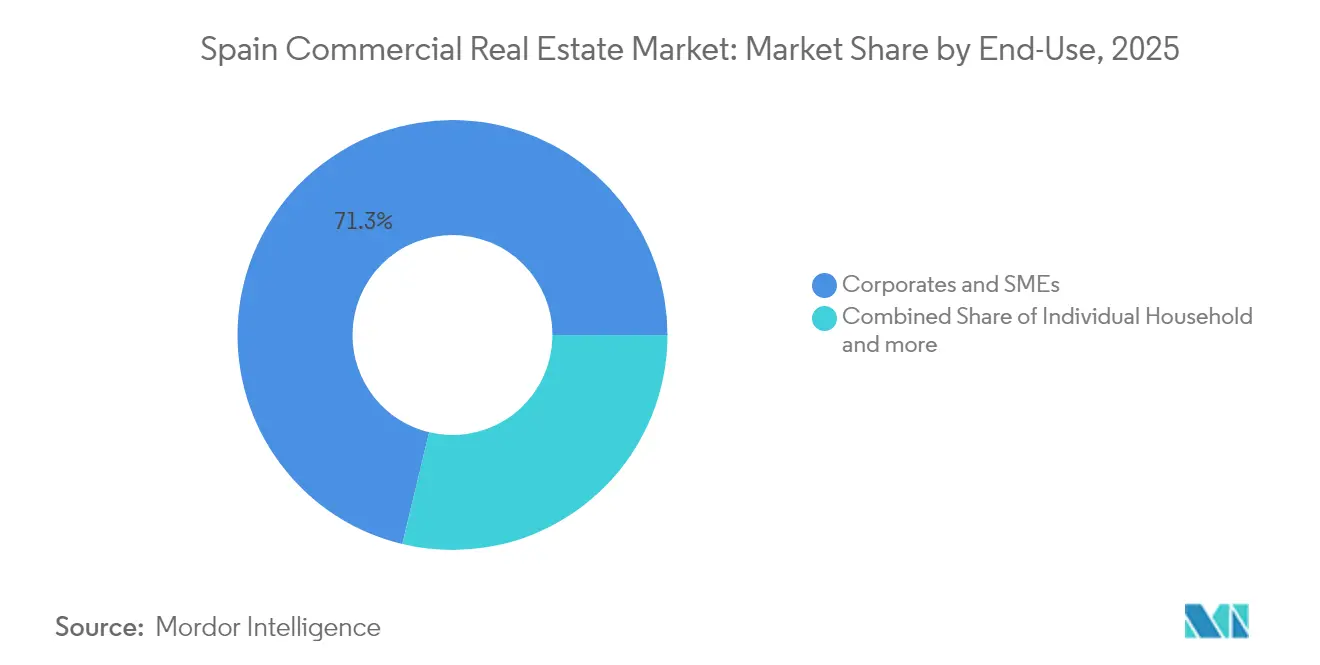

- エンドユーザー別では、法人・中小企業が2025年のスペイン商業用不動産市場規模の71.25%を占め、2031年までに6.05%のCAGRで拡大しています。

- 地域別では、マドリードが2025年のスペイン商業用不動産市場規模の44.58%のシェアでトップとなり、マラガが2031年までに6.85%のCAGRで最も急成長するエリアとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペイン商業用不動産市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| パンデミック後の ニアショアリングによる物流需要の牽引 | +1.2% | マドリード、 バルセロナ、バレンシア | 中期 (2~4年) |

| マドリード・バルセロナにおける オフィスストックの高品質化 | +0.8% | マドリード、 バルセロナ | 短期 (2年以内) |

| 観光回復による 都市型ホスピタリティ資産の押し上げ | +0.6% | マドリード、 バルセロナ、バレンシア、マラガ | 中期 (2~4年) |

| EU グリーン・タクソノミーによる改修投資の加速 | +0.9% | 全国 | 長期 (4年以上) |

| スペインへの ラテンアメリカ系テック企業のニアショアリング | +0.4% | マドリード、 バルセロナ | 長期 (4年以上) |

| 機関投資家の 債券からコア商業用不動産利回りへの資本移転 | +0.7% | グローバル | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

パンデミック後のニアショアリングによる物流需要の牽引

2020年に露呈したサプライチェーンの脆弱性により、製造業者は欧州消費者に近い場所へ生産を移転させ、スペイン商業用不動産市場投資における物流のシェアは2014年の15%から2024年には34%に上昇しました。中央スペインでは年間テイクアップが25%急増し、CBRE Investment Managementがラストマイル配送のためにピントの9万平方メートルの複合施設を購入したことが後押しとなりました。二次的なハブが倉庫吸収量全体の37%を引き付けており、コスト意識の高いテナントがプライムゾーンから離れていることを示しています。投資額は2025年に19億米ドルに達する可能性があり、欧州物流配分における同国の2019年シェアをほぼ倍増させる見込みです。

観光回復による都市型ホスピタリティ資産の押し上げ

観光業は2023年に1,980億米ドルを生み出し、ホテル不動産を支えました。ホテル投資総額は2023年に47億米ドルに達し、Atom HotelesによるテネリフェのEXITが1億2,100万米ドルと2019年の購入価格を83%上回ったことが注目されました。客室、小売、コワーキングを組み合わせた複合用途スキームは、体験型旅行へのシフトから恩恵を受けています。

EUグリーン・タクソノミーによる改修投資の加速

スペインのREITはエネルギー効率改善のためのアップグレード資金として7億7,000万米ドルのグリーンボンドを発行し、Lar EspañaはBREEAM認証率98%を達成しました。Merlin Propertiesのグリーンファイナンスフレームワークは2030年までのネットゼロを目標とし、2028年までに運用上の炭素排出量を85%削減することを誓約しています。[3]Merlin Properties SOCIMI S.A.、「グリーンファイナンスフレームワーク2024」、merlinproperties.com

ラテンアメリカ系テック企業のスペインへのニアショアリング

情報通信技術活動はGDPの22.6%に貢献しており、マドリードとカタルーニャに集中しています。同地域では160のテックハブが2024年に32億米ドルの経済効果を生み出しました。デジタル戦略2025は172億5,000万米ドルの公的資金を動員し、堅牢な接続性を備えた現代的なオフィス需要を刺激しています。[1]ACCIÓ カタルーニャ貿易・投資機関、「カタルーニャのテックハブ2024」、accio.gencat.cat

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| イベリア半島の労働力不足による 建設コストの上昇 | -0.9% | 全国 | 短期 (2年以内) |

| 住宅法の商業用不動産への 波及をめぐる政治的不確実性 | -0.6% | 全国 | 中期 (2~4年) |

| 評価額を圧迫する金利変動 | -0.5% | マドリード、バルセロナ、バレンシア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

イベリア半島の労働力不足による建設コストの上昇

2024年には建設許可が9%減少し、デベロッパーが賃金上昇と不安定な資材価格を吸収したことで、2008年以降に記録された153万件の住宅着工と240万件の世帯形成の間のギャップが拡大しました。住宅ストックの26%が停滞している中、建設業者はリスク管理のためにプレリース済み資産を優先しています。

住宅法の商業用不動産への波及をめぐる政治的不確実性

2023年の住宅法は賃料を上限規制し、空き物件に課税することで、商業セグメントへの拡大の可能性をめぐる議論を引き起こしています。外国人投資家は5億5,000万米ドルを超える取引について政府審査を受ける必要があり、取引サイクルが長期化しています。[2]スペイン政府 – ラ・モンクロア、「2023年住宅法の解説」、lamoncloa.gob.es

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:現在はオフィスがリードし、物流が加速

オフィスは2025年のスペイン商業用不動産市場シェアの33.65%を占め、職場環境の変化にもかかわらずベンチマーク資産クラスとしての地位を強固にしています。マドリードのCBDのプライム賃料は2015年比で12%上昇しており、テクノロジーおよび金融テナントがESG対応スペースを求めた結果、バルセロナの賃貸は2024年に20%増加しました。一方、物流資産はeコマースとニアショアリングが持続的な倉庫需要を刺激する中、2031年までに最速の6.720%のCAGRを記録しています。二次的な産業回廊への投資は年間テイクアップの37%に上昇し、コスト効率の高い土地の追求を示しています。

高品質化がパフォーマンスを差別化しています。既存オフィスストックの76%は改修なしに陳腐化に直面しているのに対し、グレードAのタワーは一桁台の空室率を記録しています。物流の拡大も二極化しており、マドリードの第三環状道路内のラストマイルハブは賃料プレミアムを獲得している一方、バレンシアの中型施設は150ベーシスポイントの利回りスプレッドを提供しています。小売パークは2026年までに44の新規スキームにより85万平方メートルの総賃貸可能面積を追加し、利便性とレジャー主導型フォーマットへの転換を反映しています。ホスピタリティは引き続き堅調で、ホテル投資は2023年に47億米ドルに達し、観光の復活を裏付けています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

ビジネスモデル別:売買が優勢、賃貸が勢いを増す

売買取引は2025年のスペイン商業用不動産市場の59.55%に貢献しており、マドリード、バルセロナ、沿岸リゾートのトロフィー資産への強力な外国資本流入が牽引しています。しかし賃貸経路は2031年までに6.46%のCAGRを記録し、機関投資家が安定した収益源を求め、テナントがバランスシートの柔軟性を維持するためにリースを好む中、売買成長を上回っています。プライム住宅利回りは2028年までに40ベーシスポイント縮小すると予測されており、キャッシュフロー型商品の魅力を裏付けています。

人口動態の変化が賃貸成長を支えています。世帯規模の縮小、住宅取得の遅延、流動的な労働力がコリビング、学生住宅、フレキシブルオフィスへの需要を持続させています。法人テナントは拡張権付きの短期リースを組み、テクノロジーサービス基盤における急速な人員変動を反映しています。売買面では、バリューアッド投資家が二次的なショッピングセンターや老朽化した倉庫を再開発対象として狙っており、ESGアップグレードが流動性を解放した後の利回り圧縮を見込んでいます。

エンドユーザー別:法人・中小企業のニーズが需要を牽引

法人・中小企業テナントは2025年のスペイン商業用不動産市場規模の71.25%を消費しており、国内生産の76%を生み出すサービスセクターに支えられています。彼らのスペース需要は2031年までに6.05%のCAGRで成長すると予想されており、デジタルインフラを備えたグレードAオフィス、ロボティクス対応倉庫、従業員の健康を支援する複合用途スキームに集中しています。

ハイブリッドワークはより小さなフットプリントながら高仕様の施設を促進しています。大手銀行はマドリードの業務をスマート本社に集約し、米国のソフトウェア大手はバルセロナの22@地区で2万5,000平方メートルをプレリースしました。個人投資家はオフィスフロアや小売パークを細分化するトークン化プラットフォームを通じて商業用不動産にアクセスし、購入者層を拡大しています。機関投資家ファンドは、パイプラインの可視性を確保するためにデベロッパーとの合弁パートナーとしても、また家主としても参加しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

マドリードは2025年のスペイン商業用不動産市場シェアの44.58%を占め、政治・金融の中枢としての地位を反映しています。CBDの空室率は4.3%に維持され、多国籍企業がイベリア半島とラテンアメリカを管轄する本社として首都を選択する中、新築コストが高騰しているにもかかわらず賃料成長が続いています。物流は市内の三環状ネットワーク内で繁栄しており、CBRE Investment Managementによるピントの9万平方メートルの取得がラストマイル立地への信頼を示しています。672万米ドルのデータセンター投資が政府のデジタル化補助金を補完し、マドリードのスペイン主要テックハブとしての地位を強固にしています。

バルセロナは国内第二の柱です。オフィスのテイクアップは2024年に20%増加し、将来の供給は大部分がプレリース済みであり、継続的な高品質化を示しています。カタルーニャのテックハブエコシステムは2024年に160のインキュベーターで32億米ドルの活動を生み出し、2026年までに4万2,752人の専門家を雇用する見込みです。観光回復がラグジュアリーホテル投資家を引き付け、港湾当局の炭素中立ロードマップがマルチモーダル貿易フローを見据える倉庫デベロッパーに活力を加えました。

歴史的にレジャーの拠点であったマラガは、2031年までに6.850%のCAGRで最も急成長する地域市場です。国際的なテック大手が生活の質の優位性と低コストを活用するためにサテライトオフィスを開設し、クラスAスペースへの需要を加速させています。バレンシアは港湾接続性と自動車サプライチェーンのリショアリングから恩恵を受け、製造業のフットプリントを拡大し、Proequityの強気な予測に支えられた投機的な倉庫建設を刺激しています。ビルバオやサラゴサなどの二次都市は、改善されたAVE高速鉄道リンクによって移動時間が短縮されたことで実現可能となった、マドリードCBD比200ベーシスポイントの利回りスプレッドを求める投資家を引き付けています。

競合ランドスケープ

国際投資家は2024年の総資本の半分以上を供給し、スペインを国境を越えた不動産フローの欧州第4位の目的地にしました。マドリードとバルセロナのオフィス所有権は上場SOCIMIのMerlin PropertiesとColonialに集中しており、前者は改修資金として7億7,000万米ドルのグリーン債務を発行し、後者の2024年業績はトロフィーCBDタワーへの注力を強調しました。物流では、シンガポールのGICとPrologisがA-2回廊沿いの土地取得を継続し、地元デベロッパーのMontepinoと競合しています。

サステナビリティをめぐる競争が激化しています。Lar EspañaのBREEAM認証率98%のポートフォリオは14億米ドルの資産を影で支えましたが、新オーナーによる公開買付けを資金調達した高レバレッジを受けてFitchはREITを「BB-」に格下げしました。小売は統合が進んでおり、Helios REは2025年2月にLar Españaの100%取得を完了し、より大きな資金調達の柔軟性のためにBME Scaleupへ移行しました。ホテルオペレーターのTravelodgeとBarcelóは、2030年の省エネ目標に向けたエネルギー使用削減を目指す改修パイプラインへの資本を解放するためにセール・アンド・リースバックを好んでいます。

ホワイトスペースと破壊的プレーヤーが豊富に存在します。土地が安価で電力アクセスが容易なマドリードの外環沿いでは、電力会社とのデータセンター共同開発が増加しています。ClikaliなどのプロップテックプラットフォームはAI評価とブロックチェーンによる権原移転を展開し、取引サイクルを30%短縮しています。トークン化企業のBricks&PeopleとReentalは単一資産を100米ドルのスライスに細分化し、個人投資家の参加を拡大しています。従来の家主は、運営費を削減しテナント維持率を向上させるテクノロジーを発掘するためにベンチャー部門を立ち上げることで対応しています。

スペイン商業用不動産産業リーダー

MERLIN Properties SOCIMI

Colonial Av.

Lar España

Vía Célere

Kronos Real Estate Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Helios REがLar España Real Estate SOCIMIの100%買収を完了し、14億米ドルの小売プラットフォームを創設しました。

- 2025年2月:Colonialが2024年業績を発表し、マドリードとバルセロナのオフィスの堅調なパフォーマンスを示しました。

- 2025年2月:Merlin Propertiesがネットゼロ目標に向けた進捗を強調した2024年監査済み決算を公表しました。

- 2025年1月:Travelodgeがスペインの6ホテルポートフォリオを購入し、サン・セバスティアン、カディス、アリカンテでのパイプラインプロジェクトを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、スペインの商業用不動産(CRE)市場を、スペイン国内に所在し、売買または賃貸・転売目的で保有されている、オフィス、小売、物流、ホスピタリティ、その他の工業用または複合用途資産を含む、収益を生む非住宅用不動産の年間総資本価値と定義する。

適用除外範囲。自己使用住宅、有効な開発許可のない更地、および公共インフラ資産は算出対象から除外される。

セグメンテーション概要

- 物件タイプ別

- オフィス

- 小売

- 物流

- その他(産業、ホスピタリティ等)

- ビジネスモデル別

- 売買

- 賃貸

- エンドユーザー別

- 個人・世帯

- 法人・中小企業

- その他

- 地域別(主要都市)

- マドリード

- バルセロナ

- バレンシア

- カタルーニャ(バルセロナ除く)

- マラガ

- その他の都市

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、マドリード、バルセロナ、バレンシア、マラガ、ビルバオにわたる都市計画担当官、ファンドマネージャー、仲介業者ディレクター、およびテナント代表者にインタビューを実施する。インタビューでは空室見通し、標準的なリース条件、利回り期待値、およびパイプラインリスクを掘り下げ、デスクリサーチの結果を検証し、データのギャップを埋め、モデルの前提条件を微調整することを可能にする。

デスクリサーチ

まず、スペイン国家統計局、スペイン銀行、および土地登記取引データを起点とするマクロからミクロへの証拠スタックを構築する。次に、Asociación de Consultoras Inmobiliariasや物流協会UNOなどの業界団体からのセクターインサイトを重ね合わせる。Eurostatの建設コスト指数および運輸省のプロジェクトパイプラインは供給変動の基準として活用され、プレス報道および企業開示資料はディールレベルの確認に用いられる。プレミアムサービスとして、デベロッパーの財務情報向けのD&B Hooversおよびパイプライン資産に関するニュース向けのDow Jones Factivaがデスクワークを補完する。これらのソースは例示的なものであり、網羅的ではない。三角測量のために他の多くのオープンおよびサブスクリプションデータセットも参照される。

市場規模の算定と予測

トップダウン再構築は、記録された取引価値およびREITのバランスシート保有額から始まり、公証済み証書比率を用いてオフマーケット取引分が調整される。結果は、主要家主の総資産価値の選択的なボトムアップ集計と、ブローカー報告ボリュームに乗じたサンプル平均売却価格によるクロスチェックを通じて検証される。主要インプットには、GDP成長率、プライム利回り圧縮、都市レベルの空室率、建設コストインフレ、リース吸収率、および物流需要向けのeコマース普及率が含まれる。金利変動に対するシナリオ分析で補完された多変量回帰により、これらのドライバーを2030年まで予測する。ボトムアップ集計がマクロ合計を下回る場合、ギャップ係数は専門家インタビューで合意されたセグメントウェイトに比例配分される。

データ検証と更新サイクル

アウトプットは、シニアアナリストレビューの前に、過去のサイクル、同規模都市のベンチマーク、および独立した賃料指数との分散スクリーニングを通過する。モデルは年次で更新され、投資フローまたは政策変更が市場を±5%動かした場合に中間再調整が実施される。

MordorのスペインCREベースラインが信頼性を持つ理由

公表されている推計値は、企業が異なる不動産バスケット、取引カットオフ、および予測サイクルを適用するため、しばしば乖離が生じる。

主なギャップ要因としては、「取引のみ」の狭い対象範囲、ホスピタリティや複合用途資産の除外、単一都市サンプルへの依存、または静的な為替前提が挙げられるが、Mordor Intelligenceは都市レベルの資産センサス、ローリングFX更新、およびトップダウン/ボトムアップのブレンドクロスチェックによりこれらすべてを回避している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 83.33 Bn(2025年) | Mordor Intelligence | - |

| USD 62.64 Bn(2024年) | Global Consultancy A | ホスピタリティおよび資産再生プロジェクトを除外;5年更新サイクル |

| USD 10.56 Bn(2024年) | Trade Journal B | 記録された取引のみを計上;オーナー保有賃貸ストックおよび物流パークを除外 |

これらの比較は、Mordorの方法論のように、対象範囲の広さ、タイムリーなインプット、および二方向からの検証が組み合わされた場合、意思決定者が明確な変数と再現可能なステップに容易に遡ることができる、バランスのとれた透明性の高いベースラインを得られることを示している。

レポートで回答される主要な質問

スペイン商業用不動産市場の現在の価値はいくらですか?

スペイン商業用不動産市場は2026年時点で880億1,400万米ドルと評価されています。

スペイン商業用不動産市場で最大のシェアを持つ物件タイプはどれですか?

オフィスが2025年の市場シェアの33.65%でトップです。

スペイン商業用不動産市場内で最も急成長しているセグメントはどれですか?

物流不動産は2031年までに6.720%のCAGRで成長すると予測されています。

賃貸活動が売買を上回ると予想される理由は何ですか?

機関投資家が安定した収益源を求め、テナントがバランスシートの柔軟性のためにリースを好む中、賃貸CAGRは6.460%と売買取引の成長を上回っています。

スペイン商業用不動産市場を支配している都市はどこですか?

マドリードは政治・金融の首都としての役割に支えられ、全国市場シェアの44.58%を占めています。

サステナビリティ規制は投資判断をどのように形成していますか?

EUグリーン・タクソノミーの規則と投資家のESG要件が家主に大規模な改修資金調達を促しており、スペインのREITはエネルギー性能向上のために7億7,000万米ドルのグリーンボンドを発行しています。

最終更新日: