商業用航空機フロアパネル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

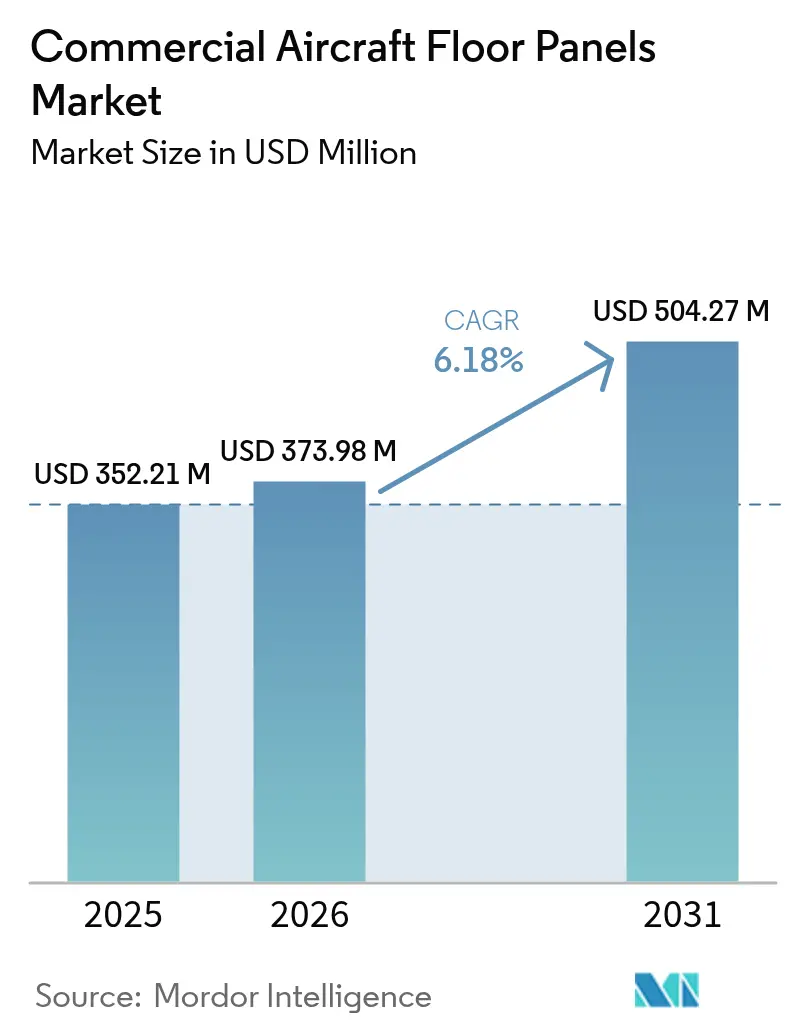

| 市場規模 (2026) | 373.98 百万米ドル |

| 市場規模 (2031) | 504.27 百万米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

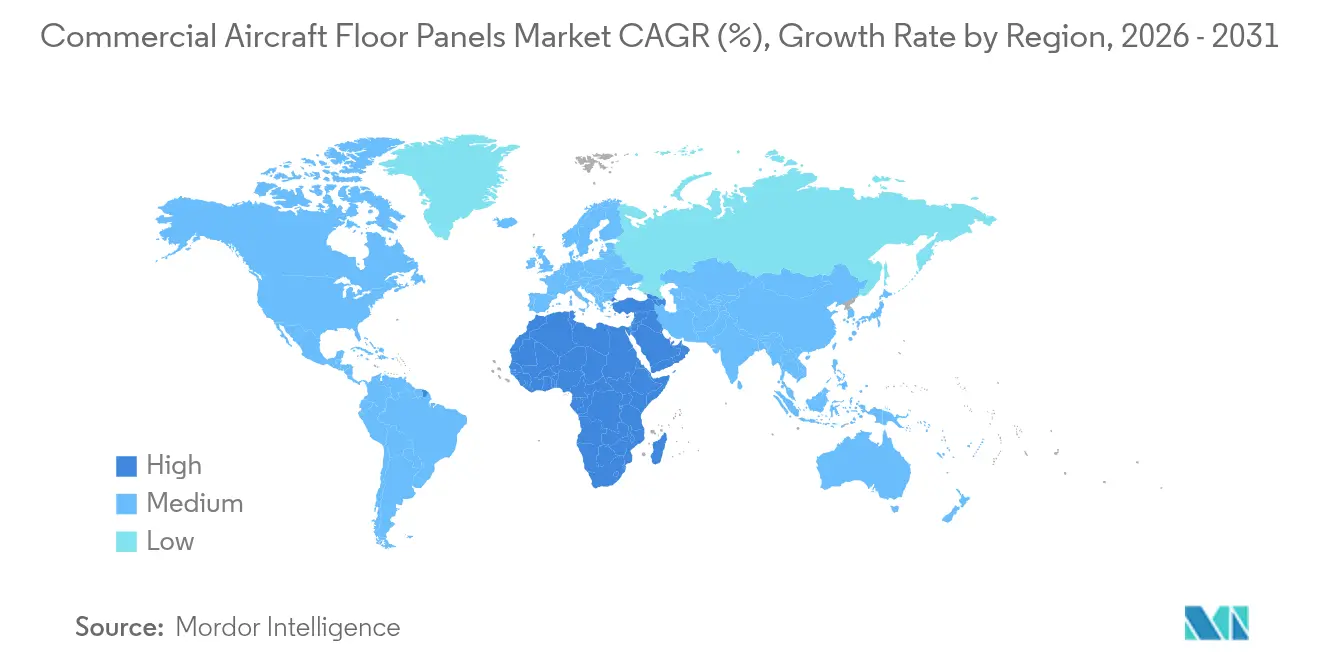

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用航空機フロアパネル市場分析

商業用航空機フロアパネルの市場規模は2025年に3億5,221万米ドルと評価され、2026年の3億7,398万米ドルから2031年には5億427万米ドルへと成長し、予測期間(2026年~2031年)における年平均成長率(CAGR)は6.18%と推定されています。航空機受注残の増加、厳格な防火安全規制、および業界全体での客室内装の軽量化への移行がこの拡大を支えています。航空会社は燃料消費削減に向けた改修プログラムを加速させており、次世代ワイドボディ機は重量均衡を達成するために高度なフロアパネルを必要とする複合材料豊富な構造を採用しています。ボーイングによるSpirit AeroSystemsの買収やエアバスによるSpirit欧州資産の取得などのサプライチェーン統合は、調達力を再編し、パネル納入のボトルネック解消に貢献しています。一方、リサイクル可能な熱可塑性ハニカムコアは、事業者が循環経済目標を追求する中でプロトタイプからライン装着状態へと移行しています。

主要レポートの要点

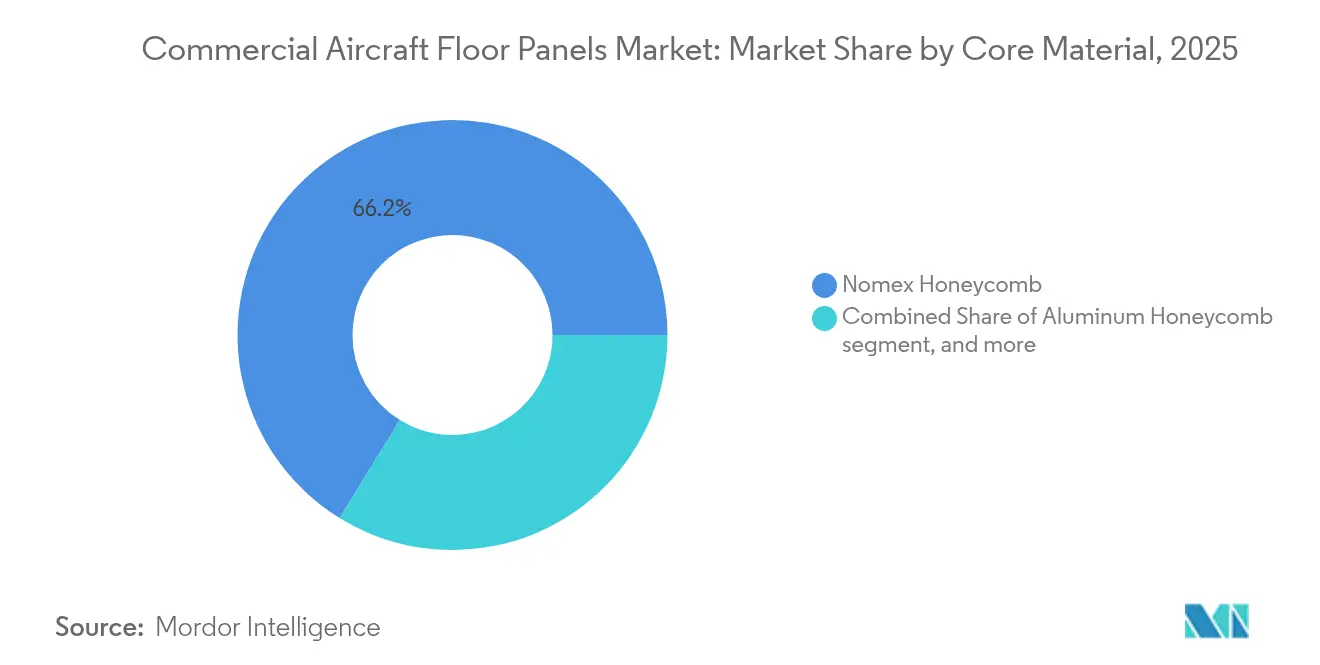

- コア材料別では、ノメックスハニカムが2025年に66.20%のシェアで商業用航空機フロアパネル市場をリードしており、炭素繊維ハニカムは2031年にかけて年平均成長率(CAGR)8.42%で拡大する見込みです。

- 装着区分別では、OEMチャネルが2025年の商業用航空機フロアパネル市場において60.70%を占め、アフターマーケットは2031年にかけて年平均成長率(CAGR)7.76%で成長すると予測されています。

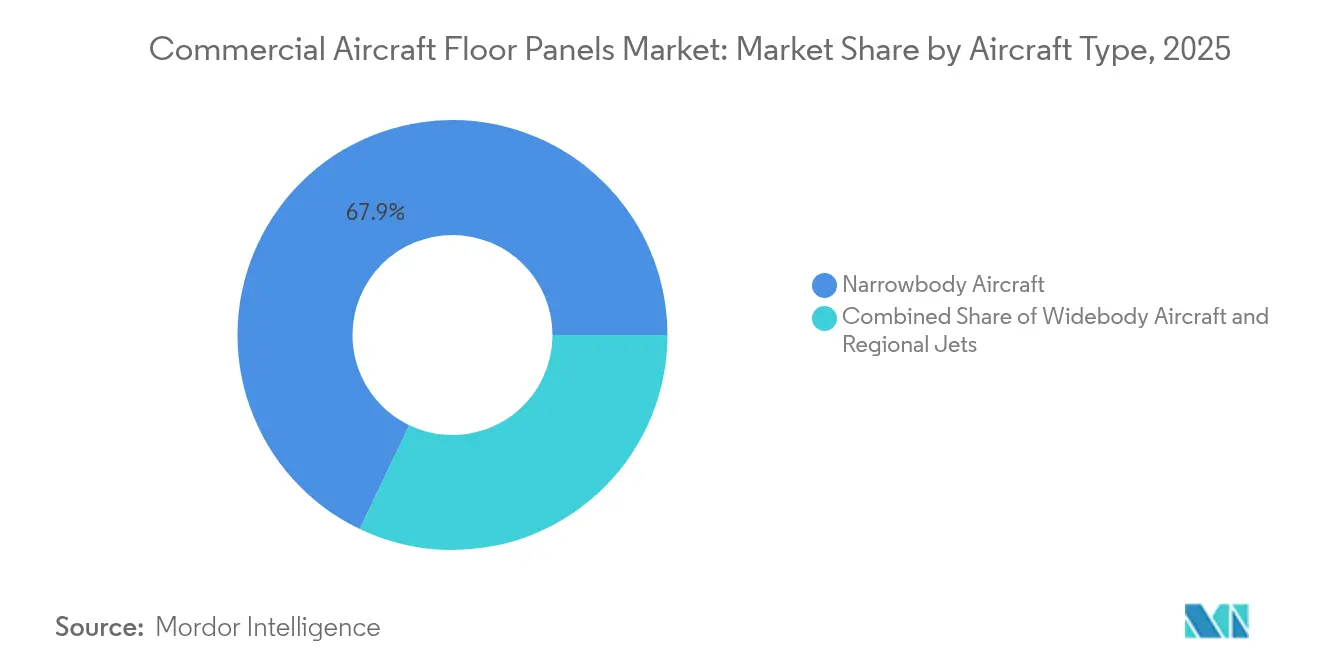

- 航空機タイプ別では、ナローボディプログラムが2025年の商業用航空機フロアパネル市場規模の67.90%を占め、ワイドボディプログラムは2026年~2031年にかけて年平均成長率(CAGR)6.43%で拡大する見通しです。

- 地域別では、アジア太平洋地域が2025年に30.85%の収益シェアで首位を占め、中東およびアフリカ地域が2031年にかけて年平均成長率(CAGR)7.08%で最も速い成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の商業用航空機フロアパネル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ナローボディ航空機生産受注残の急増 | +1.8% | アジア太平洋および北米に重点を置いたグローバル | 中期(2~4年) |

| 軽量客室改修に焦点を当てた航空会社の改修サイクル | +1.2% | 北米およびEU、アジア太平洋へ拡大中 | 短期(2年以内) |

| 高度なフロアパネルソリューションを必要とする複合材料豊富なモデルの生産増強 | +1.5% | B787およびA350ラインが牽引するグローバル | 長期(4年以上) |

| 循環経済目標に向けたリサイクル可能な熱可塑性ハニカムコアの採用拡大 | +0.9% | 欧州が先行し、北米およびアジア太平洋が追随 | 長期(4年以上) |

| 世界のTATを短縮する統合MROおよびPMAサプライチェーンの拡大 | +0.8% | グローバル、中東およびアジア太平洋で強い成長 | 中期(2~4年) |

| 旧来のパネルの段階的廃止を加速させる厳格な可燃性規制 | +0.4% | グローバルな規制調和(FAA、EASA、ICAO) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ナローボディ航空機生産受注残の急増

ナローボディの受注残は現在ほぼ13年分の生産量に相当し、商業用航空機フロアパネル市場への持続的な需要を確保しています。単通路ジェット機1機あたり客室および貨物室に15~20枚のパネルが必要であるため、生産スロットが増えるたびに具体的な材料需要量に直結します。B737 MAX生産の再開とエアバスA320neoファミリーの月産75機を目標とするペースは調達圧力を高めており、一部のコンポーネントサプライヤーは電子部品、鍛造品、ハニカムコアの調達に依然として苦慮しています。米国政府説明責任局は、ティア1ベンダー15社のうち9社が労働力および材料不足を継続的な制約として挙げており、リードタイムが延長し、航空機メーカーは可能な限り認定パネルラインのデュアルソーシングを進めていると指摘しています。[1]米国政府説明責任局、「航空サプライチェーンの課題」、gao.govアジア太平洋および北米の事業者が新規納入の大部分を吸収しており、これらのサプライ回廊への地理的偏重を強化しています。

軽量客室改修に焦点を当てた航空会社の改修サイクル

客室改修の間隔は8年から12年であり、現在の波は記録的な燃料価格の変動と重なっています。そのため航空会社は重量削減オプションを優先しており、軽量フロアシステムが改修キットの中核機能となっています。Collins Aerospaceは航空機内装博覧会(Aircraft Interiors Expo)において、元の構造シートレールを再利用しながら元のパネルを次世代フェノール樹脂ラミネートに置き換えた、シーティングとフロアを統合したコンセプトを展示しました。Safranの内装部門は2024年に25.2%の収益成長を記録しており、デルタ航空などの航空会社がフル機材再構成よりもスマートキャビンモジュールを選択したことによる同様の改修需要に支えられています。FAR 25.853試験プロトコルの規制改正も旧来のパネルをより早期に退役させることを強制し、北米および複数のEU管轄区域における近期の交換需要を押し上げています。

高度なフロアパネルソリューションを必要とする複合材料豊富なモデルの生産増強

B787やA350などのワイドボディプログラムは、質量ベースで複合材料含有率が約50%を占めています。これらの床構造は同等の剛性を発揮しながら、プレミアムクラスのモニュメントからの集中荷重を吸収しなければなりません。フェノール系スキンと組み合わせた炭素繊維ハニカムコアは、航空機1機あたり8~10kgの重量削減において従来のノメックスを上回りますが、その効果を維持するには高精度の接着と厳密なサプライ調整が必要です。Hexcelは2024年の商業航空宇宙分野の売上高として11億9,420万米ドルを報告しており、前年比12%の増加を示しています。[2]投資家向け広報、「2024年次報告書」、Hexcel Corporation、hexcel.com連続オートクレーブ硬化および自動テープ積層が現在フロアパネルの主流生産に導入されており、スループットを向上させ、航空機メーカーのスケジュールに対応するための手直し率を低減しています。

循環経済目標に向けたリサイクル可能な熱可塑性ハニカムコアの採用拡大

欧州のグリーンディールおよび同等の北米ESGフレームワークは、航空会社およびリース会社に対し、使用終了後の回収経路を持つパネルの採用を促しています。EconCore、東レ、およびBostikは、フェノール樹脂を使用せずに垂直燃焼試験に合格する難燃性熱可塑性ハニカムソリューションを共同開発し、熱溶着による分解への道を開きました。ECO-COMPASSリサーチコンソーシアムは、内装パネル全体にリサイクル炭素繊維インサートを使用することで、重量を50%削減し、CO₂排出量を20%削減することを目標としています。同時に、Collins Aerospaceはカリフォルニア州とオランダに熱可塑性複合材料(TPC)ラインを2本運営し、2,500種類の部品番号を生産しています。毎年約700機の商業用航空機が退役しており、2000年代初頭に製造された航空機が退役時期を迎えるにつれてその数は増加する見込みであり、循環処理に向けたリサイクル可能なパネルスクラップの流れが生まれています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サプライヤーマージンを圧迫するノメックスおよび炭素繊維の価格変動 | -1.1% | グローバル、特に北米および欧州 | 短期(2年以内) |

| 航空宇宙グレードのハニカムコアに対する持続的なサプライチェーン制約 | -0.9% | グローバル、アジア太平洋の製造拠点で深刻 | 中期(2~4年) |

| 新しいコア材料および接着プロセスに対する長期的な認証・資格取得サイクル | -0.7% | FAA、EASA、ICAOが主導するグローバルな規制調和 | 長期(4年以上) |

| 機隊全体の検査指令を引き起こす接着剤接合の剥離および水分浸入事故 | -0.5% | グローバル、北米および欧州での監視強化 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サプライヤーマージンを圧迫するノメックスおよび炭素繊維の価格変動

ノメックスペーパーおよび航空宇宙グレードの炭素繊維は石油系原料と特殊な前駆体設備に依存しており、価格が原油価格の変動やエネルギー価格の変動にさらされています。Hexcelは原材料コストの上昇と、航空機メーカーが納入を加速させる中での売掛金サイクルの長期化を理由に、2025年の収益見通しを18億8,000万~19億5,000万米ドルに下方修正しています。DuPontも、一部のメタアラミドプラントでの設備停止後、ノメックスポートフォリオのコスト転嫁が継続すると示唆しています。ティア2のパネル組立業者は利益率が薄く、長期供給契約を持たないことが多いため、ヘッジするか変動を吸収せざるを得ず、研究開発に充てられる資本が目減りしています。

航空宇宙グレードのハニカムコアに対する持続的なサプライチェーン制約

航空宇宙グレードのハニカム生産には独自の膨張設備と複数のクリーンルーム接着ラインが必要であり、認定された世界的サプライヤーの数が限られています。米国政府説明責任局は、コア材料不足をボーイングおよびエアバスの生産レート引き上げに対する上位3つの障害の一つとして挙げています。新しいコアジオメトリの認証はFAAおよびEASAの試験体制の下で18~24ヶ月を要する場合があり、新規参入者を阻んでいます。接着剤接合の剥離に関する最近のFAA指令は検査サイクルをさらに厳格化し、プロセスの複雑さを増大させ、特に高成長のアジア太平洋最終組立センターにおけるパネル納入の手直し費用を増加させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コア材料別:ノメックスの優位性が炭素繊維の挑戦に直面

ノメックスハニカムは2025年の商業用航空機フロアパネル市場において66.20%のシェアを占め、FAR 25.853可燃性規則への数十年にわたるコンプライアンスと広範なライン装着承認を反映しています。ノメックスの低煙毒性と取り扱いやすさは継続的な使用を促し、重量削減圧力が高まる中でも基本需要を支えています。HexcelとDuPontが世界のアラミドペーパーの大部分を供給しており、小規模な競合他社が対抗しにくい規模の経済を実現しています。ただし、事業者がプレミアムキャビンおよび長距離ジェット向けにより高い比弾性率の代替品へと移行するにつれ、このセグメントの成長は頭打ちになりつつあります。

炭素繊維ハニカムはより薄いセル壁と優れた圧縮強度を組み合わせており、航空機1機あたり最大10kgの客室重量削減を実現します。Journal of Sandwich Structures and Materialsに掲載された研究では、厚肉の炭素コアが使用荷重下でのせん断型不安定性を回避し、9万回の飛行サイクルにわたって疲労寿命を維持することが示されています。炭素繊維コアの商業用航空機フロアパネル市場規模は年平均成長率(CAGR)8.42%で拡大すると予測されています。ただし、資格取得コストおよび樹脂フィルム接着剤の適合性が、従来のナローボディ機隊への普及を依然として制限しています。アルミニウムコアは、燃料節約の可能性よりも耐衝撃性が重視される貨物フロアにおいて引き続き重要であり、新興の熱可塑性および生物由来の変種は欧州の循環経済義務に不可欠なリサイクル経路を試験中です。

イノベーションの最前線は、リサイクルポリプロピレン原料を統合しフェノール系材料を使用せずに垂直燃焼試験に合格するEconCoreのThermHexなどの熱可塑性ハニカムオプションに集中しています。パネルメーカーはこれらのコアをPEIまたはPPSスキンと組み合わせ、航空会社が退役後に粉砕・再溶融できる完全溶着可能なアセンブリを製造しています。9G拘束シートの実物大静的・動的荷重試験により同等の構造余裕が確認され、ライン装着状態に向けた初期のハードルをクリアしています。規制当局がゆりかごから墓場までの排出量計算を精緻化するにつれ、商業用航空機フロアパネル市場は性能保証とともに透明なリサイクル証明書を提供するサプライヤーを段階的に優遇するようになる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

装着区分別:OEMのリーダーシップとアフターマーケットの加速

新規装着は2025年の商業用航空機フロアパネル市場収益の60.70%を占め、エアバスおよびボーイングのラインにおける工場出荷時の大量納入を反映しています。組み立てられた機体はすべて完全な認定パネルキットとともに出荷され、サプライヤーを複数年にわたる価格・数量フレームワークに組み込みます。ティア1コングロマリットはラインサイドへの直接納入を管理し、シートトラック、断熱ブランケット、締結ハードウェアをジャストインシーケンス出荷にまとめるキッティング責任を担うことが多いです。この基盤的な地位を保持しているにもかかわらず、OEM需要は航空機メーカーが生産品質問題を解決する際の一時的なレート低下に敏感です。

一方、アフターマーケットは客室改修、重整備、および運航中の損傷事象からの複合的な需要を反映しており、2031年にかけて年平均成長率(CAGR)7.76%をもたらしています。Lufthansa Technik、HAECO、およびST Engineeringネットワーク内の整備工場は、顧客のコスト目標に応じてOEMおよびPMAパネルソースを組み合わせています。FAAのデータによると、退役機体からの設計データパッケージが公開されるにつれ、PMAフロアパネルの承認が年間11%増加しています。Triumph Groupは、B737およびB787の客室改修プログラムに関連したスペア出荷の急増を記録しており、大規模な機隊がいかにアフターマーケットの基本需要を押し上げるかを実証しています。重要なことに、商業用航空機フロアパネル産業では現在、航空会社が購入価格とリース終了時の残存価値を組み合わせた総所有コストパッケージを交渉するようになっており、リサイクル可能な熱可塑性コンセプトの魅力を高めています。

航空機タイプ別:ナローボディの優位性とワイドボディの回復

B737やA320ファミリーなどのナローボディジェット機は、格安航空会社(LCC)およびネットワーク航空会社からの充実した受注残に支えられ、2025年の商業用航空機フロアパネル市場需要の67.90%を占めました。単通路機体の客室長が短いことで絶対的なパネル枚数は抑えられますが、生産量はワイドボディ航空機の約4倍を超えており、このセグメントの収益規模を維持しています。インド、ベトナム、サウジアラビアにおける路線拡大計画が将来の需要を支え、機隊標準化戦略がサブ機隊全体で一貫したパネル部品番号を維持し、在庫管理を簡素化しています。

ワイドボディ機は国際線旅客の正常化とハブ空港でのスロット不足を背景に回復しており、2026年から2031年にかけて年平均成長率(CAGR)6.43%で成長すると予測されています。エミレーツ航空のA350およびB777Xプラットフォームを対象とした12億米ドルの客室アップグレードパッケージは、プレミアムクラスのブランディングを軸としており、より大きなモニュメントフットプリントと通路下の配線ダクトを統合した特注フロアパネルレイアウトを促しています。炭素繊維ハニカムはこれらの長距離客室で最初の大規模採用を迎えており、1kgの削減が大幅なミッション燃料節約に直結します。リージョナルジェットおよびターボプロップはニッチな存在にとどまっています。ただし、特に北米の必須航空サービス路線や欧州の公共サービス義務(PSO)契約において、ライフサイクルが短いプラットフォームに使用されるアルミニウムコア変種への安定した基本需要を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年の商業用航空機フロアパネル市場において30.85%のシェアを維持しており、中国、インド、インドネシア、日本における積極的な機隊拡大に支えられています。エアバスは、同地域の航空機サービス支出が2025年の520億米ドルから2043年には1,290億米ドルへと急増し、整備支出だけで1,090億米ドルに達すると予測しています。大規模なナローボディ受注残、活発な格安航空会社(LCC)セクター、および地元の複合材料生産を優遇するオフセット協定が、天津、ハイデラバード、名古屋のパネルサプライヤーの調達サイクルを延長しています。政府支援の研究開発文書は、デジタル設計の採用拡大を強調し、西側諸国との費用格差を指摘しており、フロアパネルの仕上げおよび検査活動のさらなる現地化を示唆しています。

中東およびアフリカは、2031年にかけて年平均成長率(CAGR)7.08%で最も速い予測成長を達成すると期待されています。ボーイングは、2031年までに同地域に2,370機の新造機(4,700億米ドル相当)が導入されると予測しており、そのうち69%は旅客需要の成長とハブアンドスポークネットワークの成熟から生まれると見込まれています。エミレーツ航空、カタール航空、サウジアラビア航空は合計880機以上のワイドボディ機を発注またはオプション保有しており、プレミアムクラス客室向けに特化した高付加価値パネルキットの需要に直結しています。ジェッダおよびアディスアベバのMROフリーゾーンへの同時投資はターンアラウンドタイムを短縮し、現地でのパネル修理を促進することで、同地域の完全なバリューチェーンを強化しています。

北米は収益では3位ですが、重要な技術的影響力を持ち、多くのパネル設計承認が米国またはカナダの当局によって保有されています。ボーイングによるSpirit AeroSystemsの83億米ドルの買収による統合は、ハニカムコア設備の戦略的在庫を国内に取り込み、OEM納入を円滑化しながら独立系工場への競争入札を再編しています。欧州はECO-COMPASSグラントを通じてリサイクル可能な熱可塑性材料の採用を推進し、より透明なライフサイクル分析ラベルを義務付けることで持続可能性への強い注力を維持しており、サプライヤーにハンブルクおよびトゥールーズの組立ラインに隣接したクローズドループ回収ハブの共同開発を促しています。これらの成熟した地域は全体として、循環的な生産変動を予測可能な改修サイクルでバランスさせることにより、商業用航空機フロアパネル市場を安定させています。

競合環境

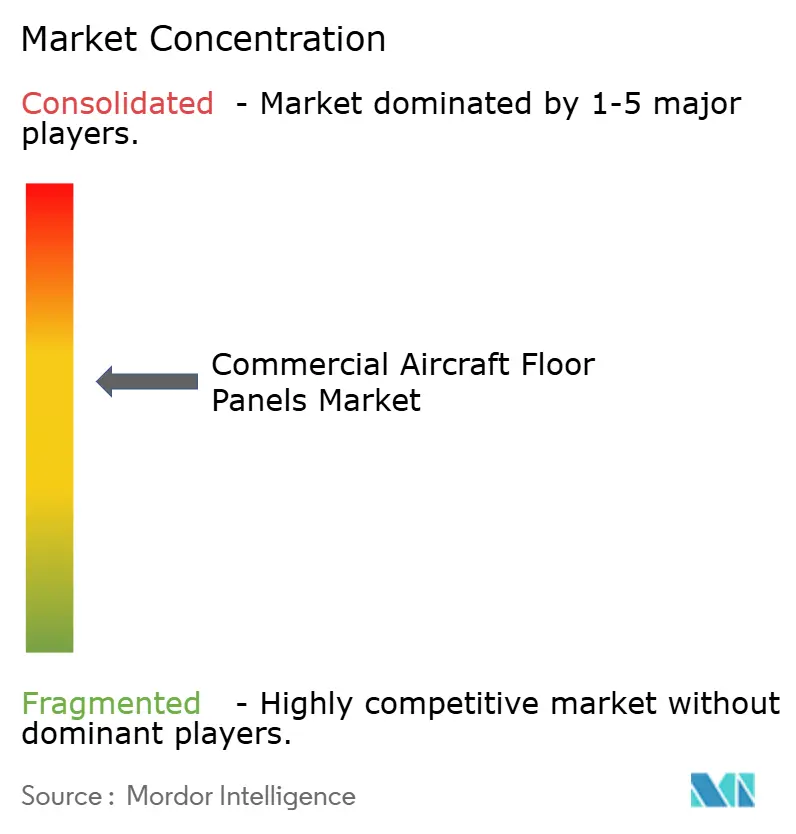

商業用航空機フロアパネル市場は中程度の集中度を示しています。上位5社のサプライヤーが合計で市場シェアの40%以上を占めており、高い認証障壁と定着したライン装着契約を反映しています。ボーイングによるSpirit AeroSystemsの買収と、エアバスによるSpirit北アイルランドおよびモロッコ部門の並行取得は、垂直統合されたサプライチェーンを統合し、購買力を増大させています。Hexcel Corporation、Collins Aerospace、Safran S.A.、およびTriumph Group Inc.が主要企業であり、それぞれ独自の材料化学または自動セル膨張技術を活用して競争優位性を維持しています。

技術的差別化は、先進複合材料、接着剤イノベーション、および連続フロー製造を軸としています。Collins Aerospaceはカリフォルニア州で自動熱可塑性テープ積層を展開し、バッチオートクレーブプロセスと比較してサイクルタイムを30%削減しています。MTorresのTorreswingコンセプトは、動的キネマティックフレーム上でパネルを硬化させることで型と締結具を排除し、将来のコスト圧縮を示唆しています。EconCoreは、フェノール系材料を使用せずに航空機の難燃・発煙・毒性基準を満たすリサイクル可能なポリプロピレンハニカムコアを推進し、従来のアラミド製品がライフサイクル終了時に対応できない持続可能性ニッチを開拓しています。

戦略的協業は引き続き優先される成長手段です。SatairはTelair社の貨物取り扱いノウハウを活用し、統一された在庫プール内でフロアおよびサイドウォールソリューションをバンドル提供しています。Safranは回収したLEAPエンジンブレードを装飾パネルベニヤに統合し、スコープ3排出量を削減しながら循環経済の実績を示しています。一方、PMA専門業者は価格に敏感なナローボディ機隊でシェアを獲得するために独立系MRO工場との連携を構築し、慎重なリース会社を安心させるデータに裏付けられた信頼性ドシエを拡充しています。

商業用航空機フロアパネル産業リーダー

The Gill Corporation

Collins Aerospace (RTX Corporation)

Triumph Group, Inc.

Safran S.A.

Hexcel Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:エアバスSEは、商業用航空機プログラムを対象としたSpirit AeroSystemsからの産業資産取得に関する契約を締結しました。

- 2024年10月:LATECOEREの子会社であるComtek Advanced Structures Ltd.は、De Havilland Aircraft of Canada Limitedから、DHC-6ツインオッターClassic 300-G航空機用の複合材料フロアの設計・製造に関する契約を受注しました。この契約は、客室およびコックピット区画の両方を含む床全体のフロアシステムを対象としています。

- 2024年5月:JCB AeroはSHDとの協力のもと、BMS4-17/20/23規格に準拠したFRVC411プリプレグ材料を使用した軽量フロアボードパネルシステムを発表しました。EASA認証を受けたこのシステムは、B737、B747、B777を含むボーイング客室構成の95%に対応しています。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、民間航空機フロアパネル市場を、工場製造またはレトロフィット型のサンドイッチパネルと定義する。これらは通常、ガラスまたはカーボンスキンを持つアルミニウムまたはNomexハニカムで構成され、民間ジェット推進航空機の旅客ゾーンおよびベリーカーゴゾーンにおける主要な歩行可能デッキを形成する。これらのパネルはFAR 25の火災・煙・毒性基準を満たすとともに、燃費向上のために重量を最小化する必要がある。

スコープの除外事項:本分析では、軍用機、ビジネス航空機、回転翼機向けの床構造、およびフロア以外のすべての内装サンドイッチパネル(化粧室、ギャレー、側壁)を対象外とする。

セグメンテーション概要

- コア材料別

- ノメックスハニカム

- アルミニウムハニカム

- 炭素繊維ハニカム

- その他

- 装着区分別

- OEM

- アフターマーケット

- 航空機タイプ別

- ナローボディ航空機

- ワイドボディ航空機

- リージョナルジェット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、航空機内装エンジニア、北米・欧州・アジア太平洋地域のMROソーシング責任者、およびティアワンのパネル製造業者にインタビューを実施した。これらの議論により、平均シップセットサイズ、NomexからアルミニウムへのAdoption率、アフターマーケットの価格帯が明確化され、換算係数の検証および二次調査結果のストレステストに役立てた。

デスクリサーチ

まず、FAA、EASA、ICAOなどの機関から生産・運航中フリート統計を収集し、UN Comtradeから取得した「航空機部品、複合材パネル」に関する輸出入コードを重ね合わせた。航空機メーカーの製造ログ、OEMの年次報告書、および航空会社のレトロフィット通達から、基準となる納入数と交換サイクルを取得した。材料別の内訳を精緻化するため、Questelを通じて特許活動を抽出し、SAE Aerospace Proceedingsの技術論文をレビューした。さらに、Dow Jones Factivaのニュースアーカイブを活用してパネル契約額と価格動向を追跡した。挙げたソースは例示であり、数量・金額のクロスチェックには多数の追加オープンデータセットも活用した。

市場規模の算定と予測

トップダウンモデルは、民間ジェット機の納入数と運航中フリート数を起点とし、機体ごとの典型的なフロアパネル面積および単位面積当たり価格を乗じて需要プールを構築する。サプライヤーの売上集計と一部のチャネルチェックにより、最終調整前のボトムアップによる妥当性確認を実施した。主要インプットには、ナローボディ機の生産スケジュール、客室再構成インターバル、複合材料コスト指数、再設計を促す規制上のバーンスルー限界値、および旅客機から貨物機への改造率が含まれる。GDP加重RPK成長率と油価連動の燃費効率インセンティブを基軸とした多変量回帰により、2025〜2030年の予測パスを生成する。レトロフィット量の開示が限定的であるなどのデータギャップは、三角測量によるインタビュー範囲と保守的な中間点仮定によって補完した。

データ検証と更新サイクル

アウトプットは過去のASPおよび独立した出荷シグナルとの分散スクリーニングを経た後、2名のアナリストによるレビューを受ける。データセットは年次で更新され、主要なOEMスケジュール変更や規制上の義務付けが生じた場合には中間パルスチェックが実施され、クライアントが最新の検証済み見解にアクセスできるよう確保している。

民間航空機フロアパネルのベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、各社が異なる航空機ミックス、レトロフィット仮定、および更新頻度を採用しているためである。

主なギャップ要因としては、防衛フリートを含む広義の「航空宇宙」スコープ、フリートとの整合なしにベンダー売上を外挿することへの依存、およびサイクル途中のOEMレート変更を見逃す単発モデルが挙げられる。Mordorの納入連動型ビルドと年次更新は、生産が遅延したり材料コストが変動した際の過度な楽観論を抑制する。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 352.21 Mn(2025年) | Mordor Intelligence | - |

| USD 419.6 Mn(2023年) | 地域コンサルタンシー A | 軍用機およびビジネスジェットのパネルを含む;地域別内訳が限定的 |

| USD 506.0 Mn(2024年) | 業界専門誌 B | 納入数の正規化なしにサプライヤー売上集計を使用 |

総合すると、本比較は、フリートを基軸とした変数豊富なアプローチが、意思決定者が明確に示された数量・価格・更新ロジックまで遡ることのできる、バランスの取れた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

商業用航空機フロアパネル市場の現在の規模はどのくらいですか?

市場は2026年に3億7,398万米ドルであり、年平均成長率(CAGR)6.18%で2031年までに5億427万米ドルへと成長する見込みです。

フロアパネル需要を支配するコア材料はどれですか?

ノメックスハニカムコアが市場シェア66.20%でリードしていますが、炭素繊維ハニカムが年平均成長率(CAGR)8.42%で最も速い成長を示しています。

中東がフロアパネルの高成長地域である理由は何ですか?

ボーイングは2031年までに同地域に2,370機の航空機が納入されると予測しており、その多くはプレミアムグレードのパネルを必要とするワイドボディ機であり、年平均成長率(CAGR)7.08%を牽引しています。

PMA部品はアフターマーケットの成長にどのような影響を与えますか?

FAA承認のPMAフロアパネルはOEM部品より最大40%安価であり、アフターマーケット収益を2031年にかけて年平均成長率(CAGR)7.76%へと押し上げる一助となっています。

パネル設計に影響を与えている持続可能性対策は何ですか?

航空会社および規制当局はリサイクル可能な熱可塑性ハニカムコアおよび生物由来スキンを優遇しており、サプライヤーに対して検証済みの使用終了後回収経路を持つパネルの開発を促しています。

サプライヤーの市場集中度はどの程度ですか?

上位5社のベンダーが収益の40%以上を支配しており、中程度の集中度を示しています。

最終更新日: