航空機ドア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.96 十億米ドル |

| 市場規模 (2031) | 7.89 十億米ドル |

| 成長率 (2026 - 2031) | 5.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機ドア市場分析

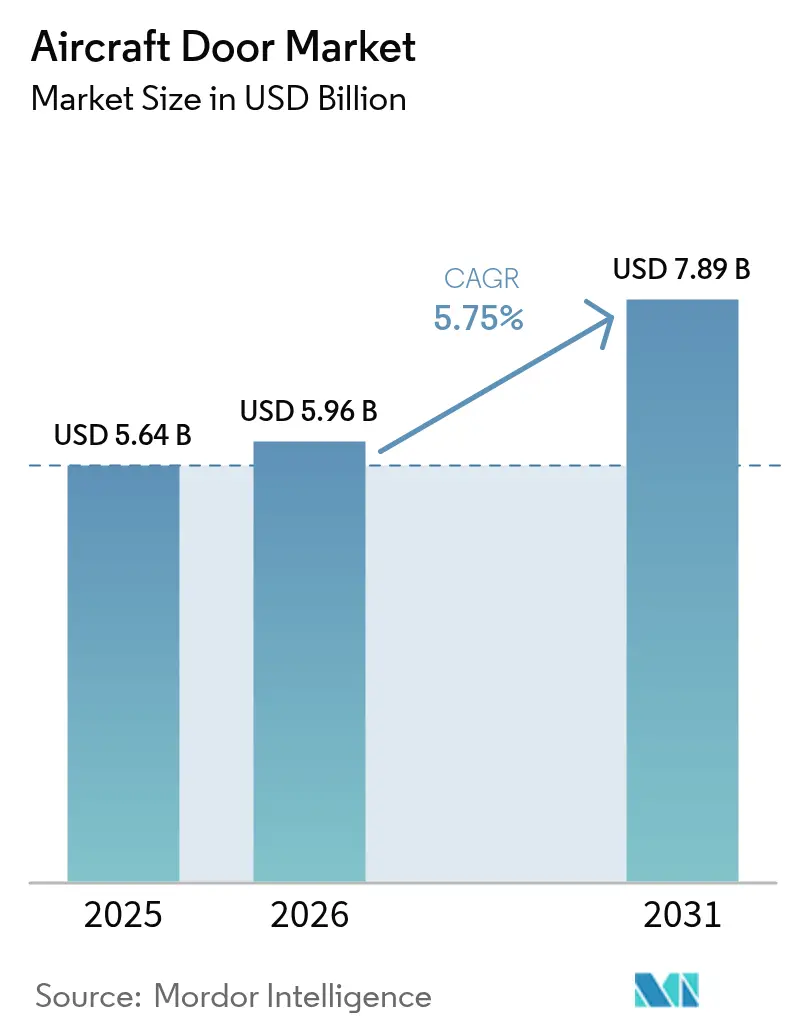

航空機ドア市場規模は2025年に56億4,000万米ドルと評価され、2026年の59億6,000万米ドルから2031年には78億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.75%です。成長の基盤は、エアバスおよびボーイングにおける記録的な商業受注残、世界的な機体数の拡大、そして航空会社にドアシステムのアップグレードを促す厳格化した安全要件にあります。eVTOL生産計画の拡大、老朽化する世界の機体に関連したアフターマーケットの急増、そして電動アクチュエーションへの転換が需要をさらに押し上げています。北米の優位性は、その深いOEMおよびMROの基盤に支えられており、アジア太平洋のサプライチェーン投資は次の需要の波を示しています。一方、ドア重量を20%削減する複合材設計と、規制当局が義務付けるリアルタイム監視が製品仕様を再形成しています。[1]連邦航空局、「耐空性指令;ボーイング社航空機」、faa.gov

主要レポートのポイント

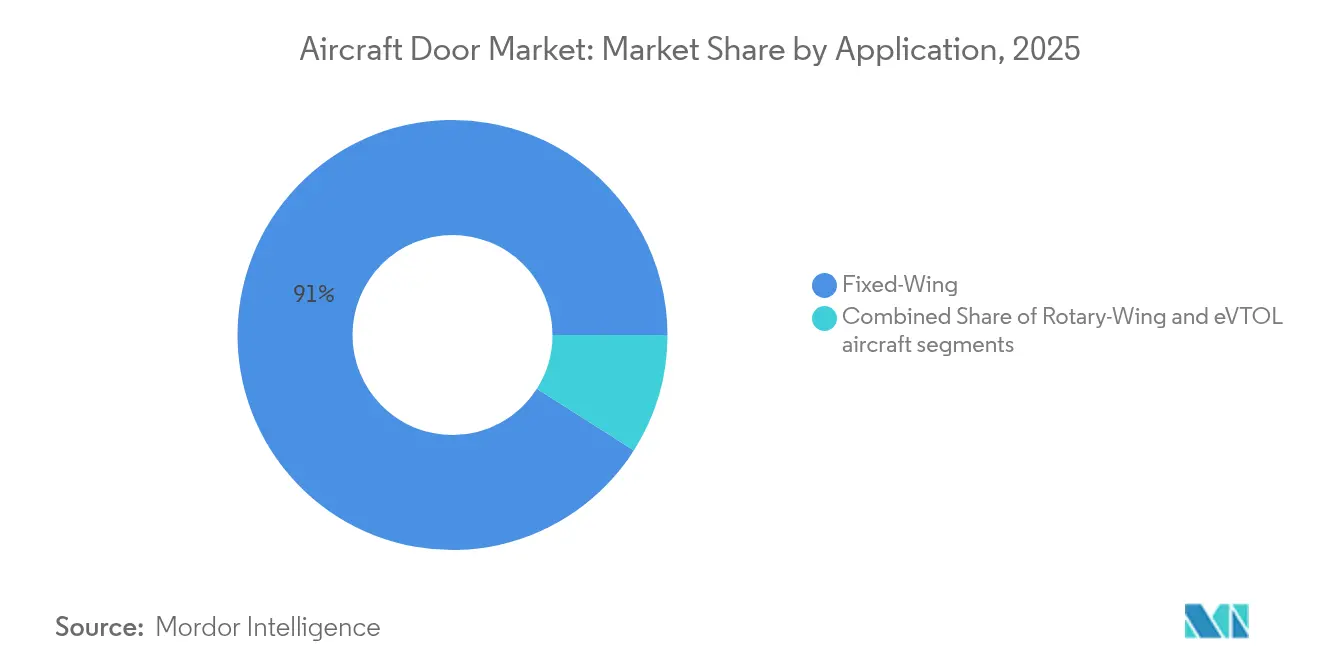

- 用途別では、固定翼機用ドアが2025年の市場シェアの90.98%を占め、eVTOLセグメントは2031年までに8.06%のCAGRで成長する見込みです。

- ドアタイプ別では、旅客用ドアが2025年の航空機ドア市場規模の45.52%を占め、2031年まで5.36%のCAGRで拡大する見込みです。

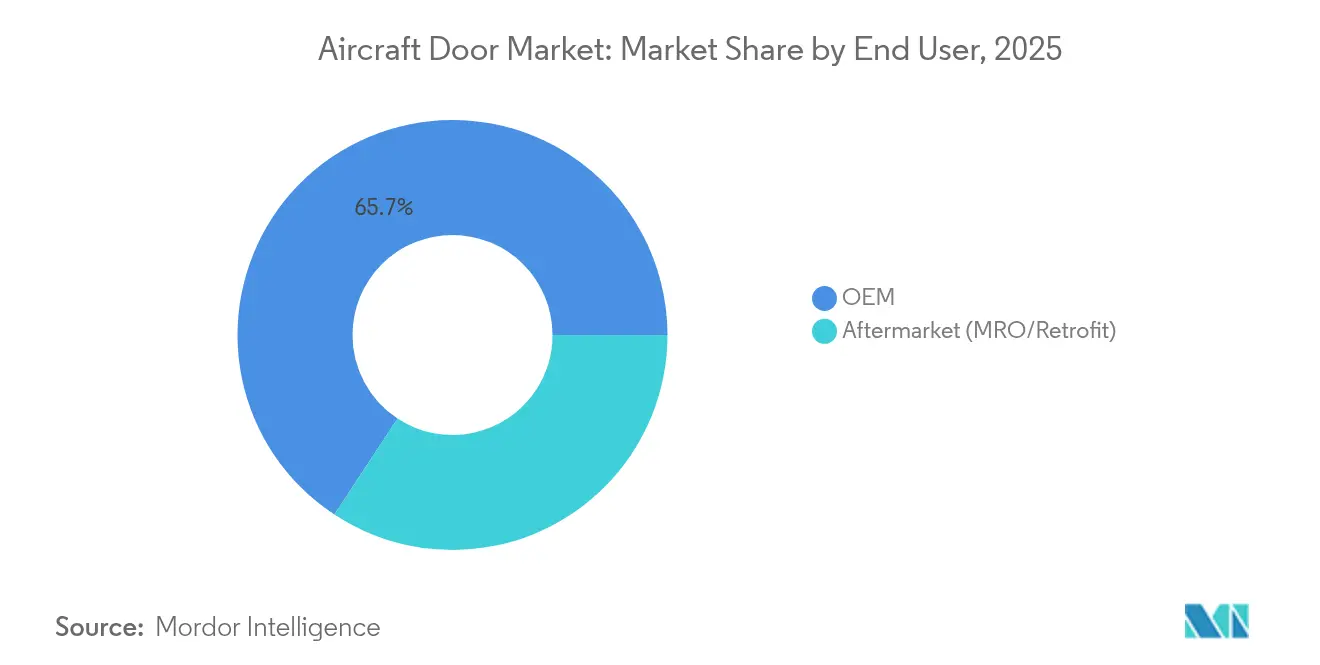

- 最終用途別では、OEMセグメントが2025年の収益の65.74%を占め、アフターマーケットは2026年から2031年の間に6.22%のCAGRで拡大する見込みです。

- 機構別では、油圧システムが2025年に52.15%のシェアを維持しましたが、電動機構は2031年まで6.84%のCAGRで上昇すると予測されています。

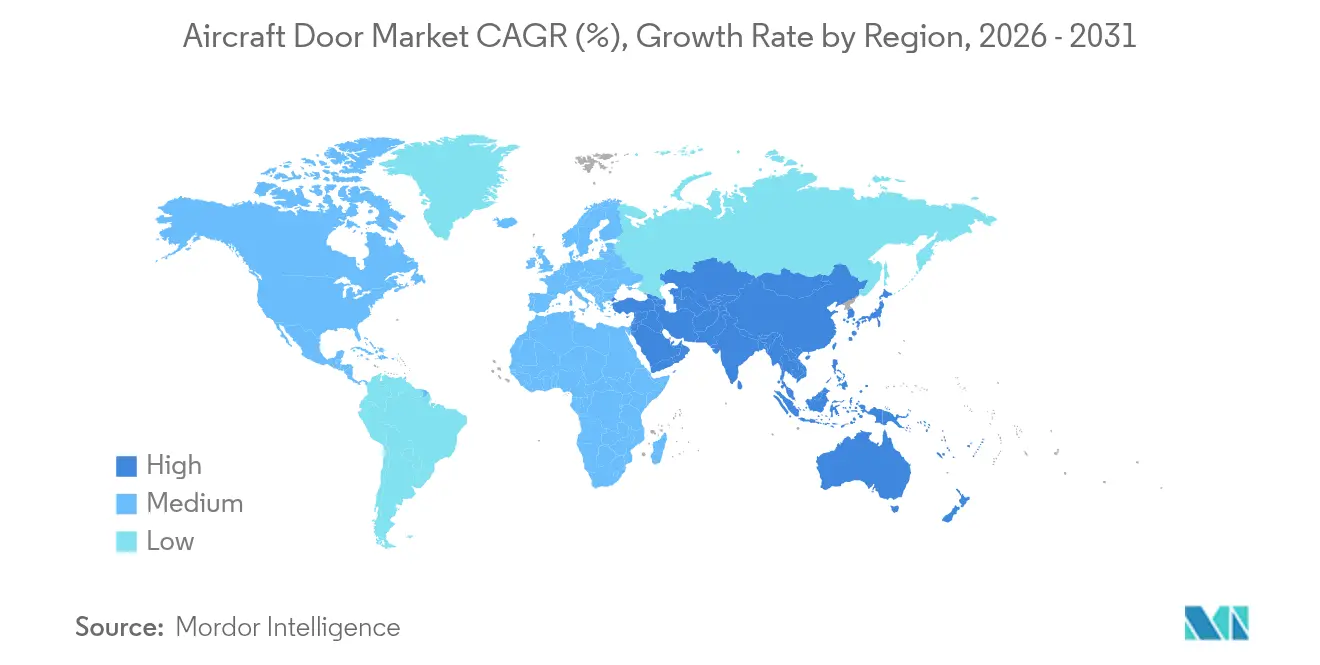

- 地域別では、北米が2025年の収益の37.88%を占め、アジア太平洋地域は2031年まで6.63%のCAGRで最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空機ドア市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機体数の拡大と航空機納入数の急増 | +1.8% | 世界(アジア太平洋、北米) | 長期(4年以上) |

| 燃費効率向上のための軽量複合材の採用 | +1.2% | 世界(北米、欧州) | 中期(2年~4年) |

| 旅客安全および避難に関する規制の強化 | +0.9% | 世界(北米、欧州) | 短期(2年以内) |

| 旅客機から貨物機への改造ブーム | +0.7% | 世界(アジア太平洋、北米) | 中期(2年~4年) |

| 都市型航空モビリティ(eVTOL)のドアイノベーション | +0.5% | 北米、欧州、先進アジア太平洋 | 長期(4年以上) |

| 老朽化機体のMROドア交換 | +0.4% | 世界(老朽化機体が多い地域) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

機体数の拡大と航空機納入数の急増

2024年末時点でエアバスに8,658機、ボーイングに5,595機という記録的な未充足受注残が、航空機ドア市場に複数年にわたる視界をもたらしました。現在の生産ペースでは受注残を解消するのに約14年かかると見込まれ、サプライヤーは長期的な生産能力の確保を迫られています。エアバスは20年間で42,000機以上の納入を見込んでおり、ドアサプライヤーは工場を拡張し、フラウンホーファーIWUの4時間熱可塑性プロセスのような年間4,000枚のドアを生産できる高速生産方法を採用せざるを得なくなっています。[2]フラウンホーファーIWU、「材料と生産の新コンセプトが航空機ドアの製造時間を大幅に短縮」、iwu.fraunhofer.de MROプロバイダーも追随しており、施設はワイドボディ機の対応のためにより高いハンガードアを追加しています。

燃費効率向上のための軽量複合材の採用

先進的なCFRPおよび熱可塑性複合材はドア重量を最大20%削減し、燃料消費を抑制して整備間隔を延長します。Collins Aerospaceの一体成形熱可塑性ドアは、機械的ファスナーを溶接に置き換えることで生産時間を110時間から4時間に短縮することを実証しました。[3]Collins Aerospace、「飛行の未来」、collinsaerospace.com ヘクセルの急速硬化型HexPly M51プリプレグは、構造的完全性を維持しながら高いタクトレートをサポートします。これらの材料は電動アクチュエーターと容易に統合でき、業界のより電動化された航空機(MEA)アーキテクチャへの移行を強化しています。

旅客安全および避難に関する規制の強化

2024年のドアパネル事故を受け、連邦航空局はボーイングを強化監視下に置き、化粧室および貨物ドアラッチに関する指令を発出しました。国家運輸安全委員会はB757のドアラッチに関する緊急点検勧告を続けて発出しました。オペレーターは現在、ゲート出発前に異常を検知するリアルタイムのラッチ状態センサーと予測アラートを採用しています。これらの要件により旅客用ドアが注目を集め、老朽化機体の改修活動が加速しました。

旅客機から貨物機への改造ブーム

過去20年間で、見込まれる750件の旅客機から貨物機への改造(P2F)が、高サイクルの与圧に耐える大型貨物ドアへの需要を押し上げました。ナローボディ機の改造は2025年に50件未満に減少すると見込まれていますが、ワイドボディ機のスロットは依然として高値が付いています。ドアの設置だけでナローボディ機では610万米ドル、ワイドボディ機では1,400万米ドル以上に達することがあり、貨物ドアは高付加価値のアフターマーケットニッチとして確固たる地位を占めています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い研究開発費および認証コストの障壁 | -0.8% | 世界(新興市場への影響が大きい) | 中期(2年~4年) |

| 原材料価格とサプライチェーンの変動性 | -0.6% | 世界(サプライチェーンが制約されている地域) | 短期(2年以内) |

| 長期にわたる規制承認サイクル | -0.5% | 世界(北米、欧州) | 中期(2年~4年) |

| ドア障害事故後のOEMのリスク回避姿勢の高まり | -0.4% | 世界(北米) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い研究開発費および認証コストの障壁

連邦航空局の審査強化により試験プロトコルが増加し、試作品コストが上昇したため、中小規模の参入者が敬遠されています。材料やアクチュエーションの変更ごとに新たな認証経路が必要となり、プログラムが長期化し、広範な製品ラインにわたってコンプライアンス費用を分散できる大手ティア1インテグレーターへの交渉力が傾いています。

原材料価格とサプライチェーンの変動性

2024年から2025年にかけての航空宇宙グレードの炭素繊維不足により、ドアプログラムは樹脂の調達先を複数化し、リードタイムの長いアイテムを備蓄せざるを得なくなりました。サプライヤーが受注残の解消を急ぐ中で品質上の問題が増加し、追加の検査工程が必要となりました。これらの対応により運転資本ニーズが増大し、新技術ドアのマージン拡大が抑制されました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:レガシー機体と都市型航空モビリティの間で需要が分割

固定翼機セグメントは2025年の航空機ドア市場シェアの90.98%を占め、主に世界の機体の62%を構成するナローボディ機によって牽引されました。航空会社が中距離路線にシングルアイルを好む傾向が続く中、この優位性はさらに拡大する可能性があります。プライベート旅行の堅調さが続いたことでビジネス・一般航空が拡大し、MROのアップグレードが促進されました。米国の防衛支出が2024年に8,860億米ドルに達したことで、軍用プログラムは安定した需要をもたらしました。

eVTOLセグメントの8.06%のCAGRは新規参入者を引き付けており、例えばEve Air Mobilityは2026年からの納入開始に向けてLatecoereをドアサプライヤーとして選定しました。認証フレームワークには現在、より軽量で広い開口部と直感的なロック機構を必要とする垂直離着陸の制約が含まれています。これらの航空機が電動推進を統合するにつれ、分散型電力管理に対応したドアへの需要が加速するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ドアタイプ別:旅客体験が最速の成長を牽引

旅客用ドアは2025年の収益の45.52%を占め、避難と客室座席の流れを簡素化するワイドシングルリーフ設計が主導しました。旅客用ドアは、航空会社がセンサーおよび防音パネルを搭載した改修を行う中、2031年まで5.36%のCAGRで拡大すると見込まれています。貨物用ドアはP2F改造と宅配便貿易に支えられて次位にランクされ、ULDパレットを処理できる広い開口部の開発を促進しました。緊急脱出口は飛行中の事故を受けて注目を集め、ラッチ設計の見直しが行われました。

サービス用、ユーティリティ用、コックピット用ドアはニッチな要件を満たしましたが、複合材への移行の恩恵を受けました。航空機ドア市場の増加するシェアが、組み立てを簡素化し部品点数を削減するZenプライバシードアのような折り紙にインスパイアされた折りたたみ設計を取り入れています。

最終用途別:アフターマーケットがOEM生産との差を縮小

エアバスとボーイングがライン生産レートを引き上げる中、OEM納入は依然として2025年の収益の65.74%を生み出しましたが、スロットは依然として不足しています。フラウンホーファーIWUの自動化プロセスは大幅なサイクルタイム短縮の可能性を示唆しており、市場リードタイムを守るための取り組みを示しています。OEM生産向けの航空機ドア市場規模は受注残の解消とともに拡大すると見込まれていますが、生産レート引き上げの圧力がマージンを圧迫する可能性があります。

アフターマーケット業務は6.22%のCAGRで成長すると見込まれています。2025年の世界の平均機体年齢は13.4年に達し、ヒンジおよびシールの交換需要が生じています。B737の化粧室ドアに関する連邦航空局の指令だけで2,612機の航空機が影響を受けます。P2F改造における貨物ドアの改修は改造総費用の3分の1を占めることがあり、アフターマーケットの価値を裏付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

機構別:電動機構がニッチからメインストリームへ

油圧システムは2025年の収益の52.15%を占め、主にその堅牢性とレガシー認証によるものです。6.84%のCAGRで成長する電動機構は、より電動化された航空機の方針に沿っており、油圧液漏れのリスクを排除します。

ハイブリッドシステムは主要負荷に油圧動力を、精密位置決めに電動ドライブを組み合わせ、冗長性と重量目標のバランスを取っています。空圧システムはニッチにとどまり、地域の温度管理された貨物ベイに適しています。

地域分析

北米は航空機ドア市場の2025年収益の37.88%を占め、ボーイング、強固なMROネットワーク、および持続的な防衛予算に支えられています。連邦航空局の指令はしばしば世界的な先例を設定するため、国内サプライヤーはまず自国で製品を改良し、その後他国に輸出します。同地域の航空会社の機体は平均年齢が高く、アフターマーケットのドア交換が増加しました。米国におけるeVTOL認証のタイムラインにより、国内ドアサプライヤーは回転翼機および固定翼機の基準を満たすプロトタイプの生産を迫られました。

アジア太平洋は最速の6.63%のCAGR見通しを示しました。中国の国内航空需要の回復、インドのメイク・イン・インディア構想、そしてDynamatic TechnologiesとのA220ドア契約がサプライチェーンを東方にシフトさせました。地域の機体は若い傾向にありますが急速に増加しており、ドアOEMは物流コスト削減のために地域内に複合材積層工場を設立しています。日本の完全自動化旅客搭乗橋への取り組みは、空港インフラがドア技術とどのように同期するかを示しています。

欧州はエアバスの最終組立ラインと持続可能な航空におけるリーダーシップに支えられ、技術的な牽引役であり続けました。欧州航空安全機関の複合材の耐燃性および耐衝撃性基準への重点が認証負担を増大させ、間接的に欧州の材料企業を支援しました。熱可塑性材料への需要が増加するにつれ、航空機ドア市場における欧州複合材サプライヤーの市場シェアは上昇すると見込まれています。中東・アフリカは湾岸キャリアの貨物機発注を通じて能力を拡大し、地域のメンテナンスハブを補完する大型貨物ドアの機会を追加しました。

競合状況

航空機ドア市場は、コンセプト、製造、サービスにわたる垂直統合能力を持つティア1インテグレーターが適度に集約された分野を形成しています。Safran と Collins Aerospace は、アビオニクスおよびキャビンシステムのポートフォリオを活用して、センサーを組み込んだドアを提供しました。同時に、Latecoere は複数のエアバスおよびeVTOLプログラムにわたって構造的専門知識と複合材のノウハウのバランスを取りました。機体OEMと研究機関のパートナーシップが熱可塑性材料の採用を加速させ、エアバスとフラウンホーファーIWUはサイクルタイムを110時間から4時間に短縮し、熱可塑性ドアを10年末までにメインストリームとして位置付けました。

合併・買収がサプライヤー階層を再形成し続けています。ボーイングによるSpirit AeroSystemsの買収検討は、B737およびB787のドアラインを垂直統合し、交渉力を集約する可能性があり、エアバスが調達先を多様化するよう促す可能性があります。地域のチャンピオンが成熟しており、インドのDynamatic Technologiesはサブアセンブリから完成ドアパッケージへとA220での役割を拡大し、新興市場サプライヤーへのOEMの信頼を示しました。

ホワイトスペースの見通しには、レガシー機体向けの電動アクチュエーションキット、ドアセンサーデータを部品寿命予測に結びつける予知保全ソフトウェア、およびeVTOLキャビン向けのカスタマイズされたドアモジュールが含まれます。SaabのB787向け複合材脱出ドアと三菱重工業の自動搭乗橋は、隣接するインフラソリューションが設計優先事項にどのように影響するかを示しています。

航空機ドア産業のリーダー企業

Safran SA

Collins Aerospace (RTX Corporation)

LATECOERE S.A

Elbit Systems Ltd.

Premium AEROTEC GmbH (Airbus SE)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:フラウンホーファーIWUが、製造時間を110時間から4時間に短縮し、年間4,000枚のドア生産を可能にする自動化熱可塑性ドア生産ラインを発表しました。

- 2024年4月:Eve Air Mobilityが電動垂直離着陸(eVTOL)機のサプライヤー契約を拡大し、4社の新規企業を追加しました。KRD Luftfahrttechnik GmbH(KRD)がKASIGLAS®ポリカーボネート窓の供給契約を締結し、Latecoereが航空機のドアを供給します。また、RALLCとAlltecの両社が胴体部品の供給契約を締結しました。

- 2024年2月:エアバスがDynamatic TechnologiesにインドでのエアバスA220の旅客用、貨物用、サービス用ドアの製造契約を授与しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、固定翼商業機、リージョナル機、ビジネス機、軍用機、回転翼機プラットフォームに搭載される新造および交換用の旅客ドア、サービスドア、貨物ドア、非常口ドア、降着装置ドア、コックピットドアの新規製造・交換から生み出される価値を、グローバル航空機ドア市場として定義する。アフターマーケットの改修キットおよびメンテナンス部品は、個別のドア部品表(BOM)を有する場合に含まれる。

スコープ除外:客室内仕切り、化粧室ドア、ジェットブリッジ搭乗橋は市場スコープ外とする。

セグメンテーション概要

- 用途別

- 固定翼機

- 商業航空

- ナローボディ機

- ワイドボディ機

- リージョナルジェット

- ビジネス・一般航空

- ビジネスジェット

- 軽飛行機

- 軍用航空

- 戦闘機

- 輸送機

- 特殊任務機

- 商業航空

- 回転翼機

- 商業用ヘリコプター

- 軍用ヘリコプター

- eVTOL機

- 固定翼機

- ドアタイプ別

- 旅客用

- 貨物用

- 緊急脱出口

- サービス/ユーティリティ用

- ランディングベイ用

- コックピット用

- 最終用途別

- OEM

- アフターマーケット(MRO/改修)

- 機構別

- 油圧式

- 電動式

- 空圧式

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、航空機メーカーのエンジニアリングマネージャー、北米・欧州・アジア太平洋地域のMROプランナー、ドアサブシステムベンダーのサプライチェーンディレクターにインタビューを実施した。これらの対話により、標準的なシップセット価格の検証、電動アクチュエーションの採用タイムラインの明確化、および公開データセットには現れない地域別アフターマーケット故障率のベンチマーク化が行われた。

デスクリサーチ

ICAOトラフィックデータベース、IATAフリートファクトブック、EASAおよびFAAの耐空性指令、HSコード8803のドアアッセンブリに関するUN Comtrade税関コードなどのソースからフリートインベントリ、納入実績、受注残をマッピングすることから開始した。貿易協会年鑑(AIA、ASD-Europe)および航空構造複合材を扱うオープンアクセスジャーナルにより、材料およびコストのベースラインを充実させた。上場Tier-1ドアインテグレーターの財務申告および投資家向け資料から価格帯を取得し、D&B HooversおよびDow Jones Factivaから補足的な企業情報を入手した。ここに記載されたソースは例示であり、データ収集およびクロスチェックには多数の追加公開資料が活用されている。

市場規模推計・予測

トップダウンによる運航中フリートの再構築とボトムアップのサプライヤー積み上げを組み合わせた手法を採用した。まず年間生産数、退役数、稼働時間をドア需要プールに連動させ、次に調達開示情報から導出した代表的な平均販売価格を重ね合わせた。ボトムアップの三角測量では、OEMフレームワーク契約、MROインボイスデータポイント、チャネルチェックをサンプリングし、開示情報のギャップが存在する箇所で合計値を調整した。主要モデルドライバーには、航空機製造レート、運航フリートの機齢構成、大型ドアにおける複合材の普及率、規制上の避難時間目標、電動アクチュエーション採用曲線、地域別防衛調達支出が含まれる。ARIMAエラー修正を伴う多変量回帰により各ドライバーを予測し、2025〜2030年の値を導出した上で、サプライチェーン混乱の発生確率に関するシナリオ分析によるストレステストを実施した。

データ検証・更新サイクル

アウトプットは二層のアナリストレビューを経て、過去のトレンド回廊、貿易データ、インタビューフィードバックに対して事前定義された閾値を超える乖離にフラグを立てる。更新は12ヶ月ごとに実施し、OEMの受注残、規制指令、または原材料ショックがベースラインを変化させた場合には中間更新を実施する。

MordorのAircraftドアベースラインが信頼性を持つ理由

企業によってドアの類型が異なり、改修品の含有・除外の扱いが異なり、通貨換算前に異なる価格曲線を適用するため、公表数値はしばしば乖離する。

競合推計における主要なギャップ要因は、セグメントカバレッジの狭さ、降着装置ドアの除外、楽観的な複合材コスト低下の想定、および2024年の狭胴機生産回復を無視した更新頻度の低さに起因する。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| USD 5.64 B(2025年) | Mordor Intelligence | - |

| USD 6.30 B(2025年) | Global Consultancy A | 軍用ヘリコプターを除外;より高いASP上昇率を適用 |

| USD 5.77 B(2024年) | Industry Analyst B | 2019年のフリート退役比率を使用;一次検証が限定的 |

| USD 5.22 B(2024年) | Trade Journal C | アフターマーケットを除外;価格ポイントはプレスリリースのみを出典とする |

総じて、当社の厳格なスコープ選定、混合手法モデリング、および年次更新サイクルにより、意思決定者に対して、すべての数値を検証可能な変数と再現可能なステップに紐付けた、バランスのとれた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

2031年までの航空機ドア市場の予測値は?

市場は5.75%のCAGRで成長し、2031年までに78億9,000万米ドルに達すると予測されています。

最も速く成長している用途セグメントはどれですか?

eVTOLプログラムは2026年から2031年の間に8.06%のCAGRを記録する見込みです。

アフターマーケットの機会はどの程度の規模ですか?

アフターマーケットセグメントは、13.4年という機体年齢と規制による改修義務に牽引され、6.22%のCAGRで拡大すると予測されています。

電動アクチュエーションシステムが注目を集めている理由は何ですか?

電動ドライブは重量を削減し、油圧液のリスクを排除し、より電動化された航空機アーキテクチャに沿っており、6.84%のCAGRを支えています。

2031年まで他の地域を上回る成長を見せる地域はどこですか?

アジア太平洋は中国とインドの機体成長および新たなドア製造契約に支えられ、最速の6.63%のCAGRを達成すると見込まれています。

ボーイングによるSpirit AeroSystems買収の可能性が市場に与える影響は何ですか?

この買収により主要なドア生産ラインが垂直統合され、市場全体のサプライヤーダイナミクスと調達戦略が再形成される可能性があります。

最終更新日: