航空機フェアリング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

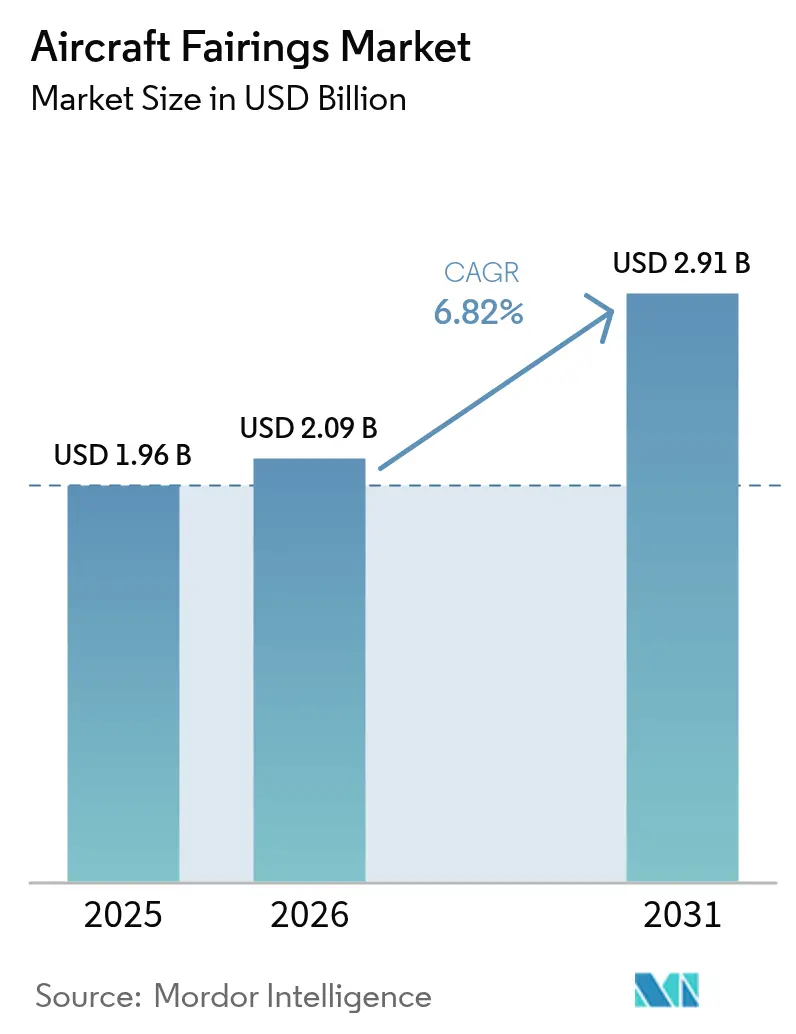

| 市場規模 (2026) | 2.09 十億米ドル |

| 市場規模 (2031) | 2.91 十億米ドル |

| 成長率 (2026 - 2031) | 6.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機フェアリング市場分析

航空機フェアリング市場規模は2025年にUSD 19億6,000万と評価され、2026年のUSD 20億9,000万から2031年にはUSD 29億1,000万へと、予測期間(2026年~2031年)においてCAGR 6.82%で成長すると推定されています。15,000機を超える民間ジェット機の堅調な生産バックログ、燃費効率化規制の強化、および老朽化機材の更新加速が長期的な需要の視認性を提供しています。複合材のイノベーションはこの成長パターンの中核をなしており、炭素繊維強化ポリマー(CFRP)はすでに運用中のフェアリング材料の70%を占め、構造重量の削減と耐腐食性の向上をもたらしています。2024年に生産量の48%を占めた狭胴機プログラムへの依存度の高まりは、コストを管理しながら生産を拡大できるサプライヤーを優遇します。一方、急速なプロトタイピングと小ロット生産を優先するUAVおよびeVTOLコンセプトの急増は、ユニットあたりの利益率が高いプレミアムニッチ市場を創出しています。その結果、航空機フェアリング市場は大量生産の民間プログラムと急速に動く先進航空モビリティの需要プールへの二極化が進み、サプライヤーは両セグメントにわたって生産能力をヘッジすることを余儀なくされています。

主要レポートのポイント

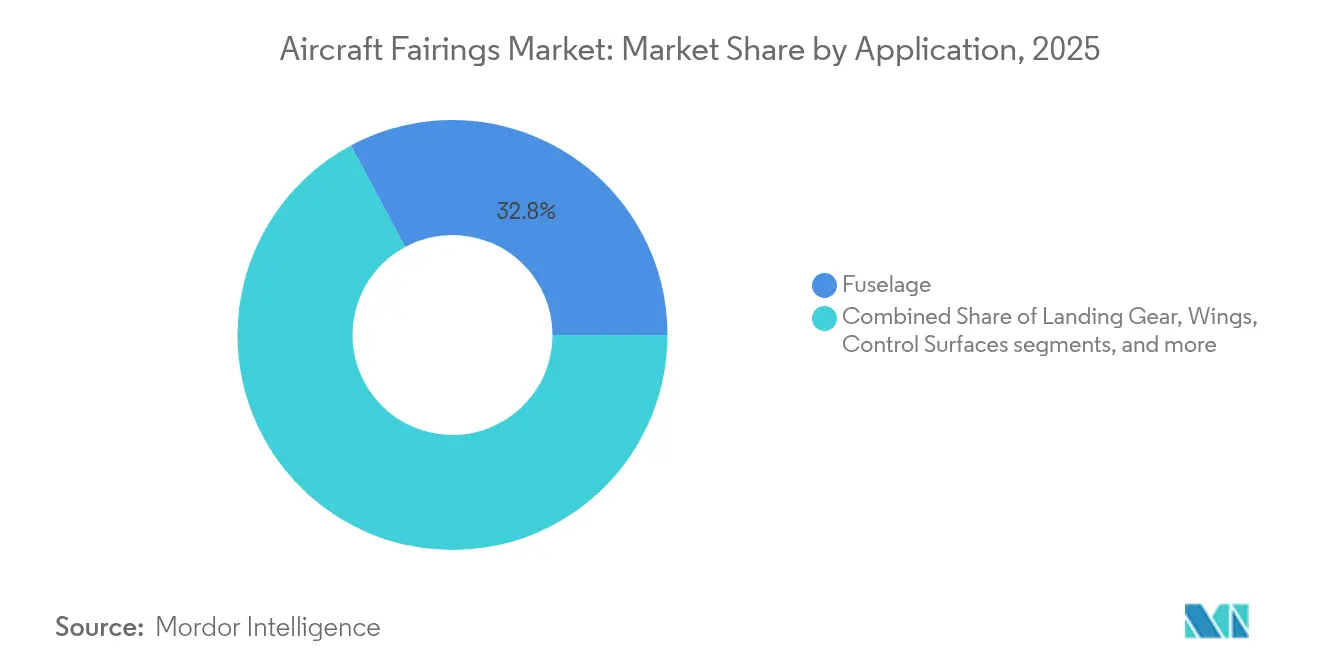

- 用途別では、胴体フェアリングが2025年の航空機フェアリング市場シェアの32.84%を占めてトップとなり、降着装置フェアリングは2031年までに最高のCAGR 6.94%を記録すると予測されています。

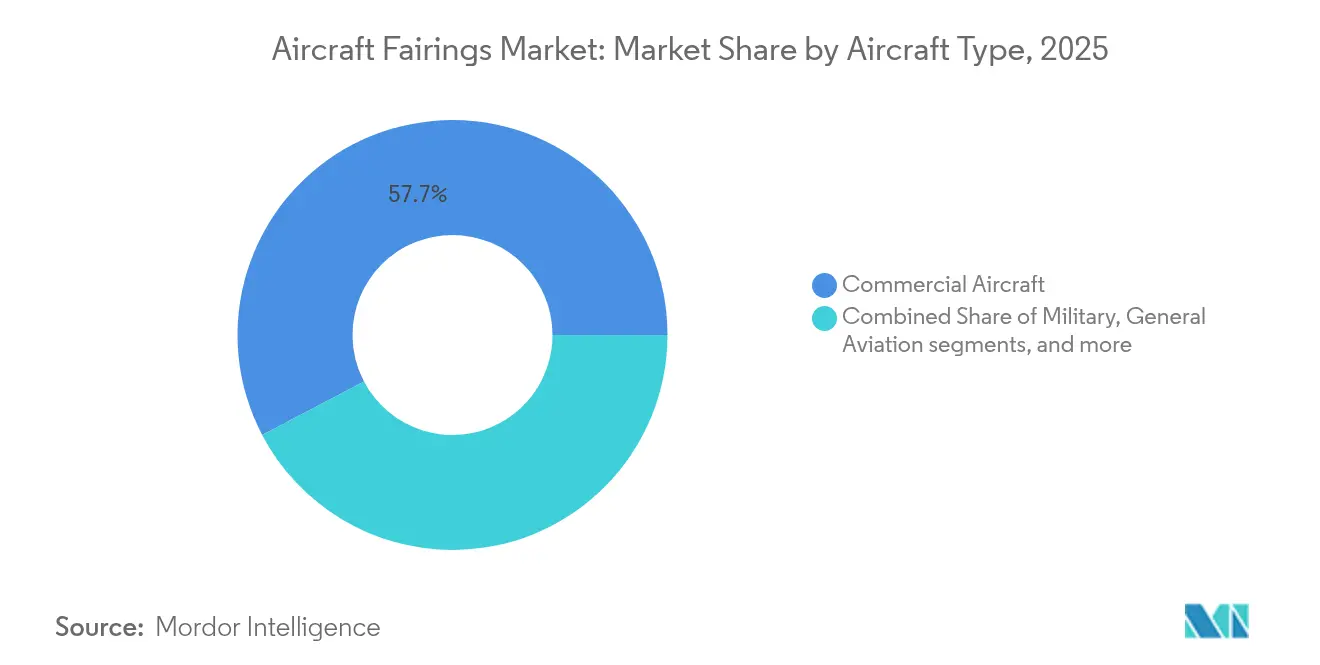

- 航空機タイプ別では、民間航空機が2025年の航空機フェアリング市場規模の57.69%を占め、無人システムカテゴリーは2031年までCAGR 8.29%で拡大しています。

- 材料別では、CRFPが2025年の収益シェアの62.78%を占め、熱可塑性複合材は2031年までCAGR 8.86%で拡大すると予測されています。

- 販売チャネル別では、OEM納入が2025年の航空機フェアリング市場規模の67.39%を占め、アフターマーケットMROはCAGR 7.98%で最も速く成長しています。

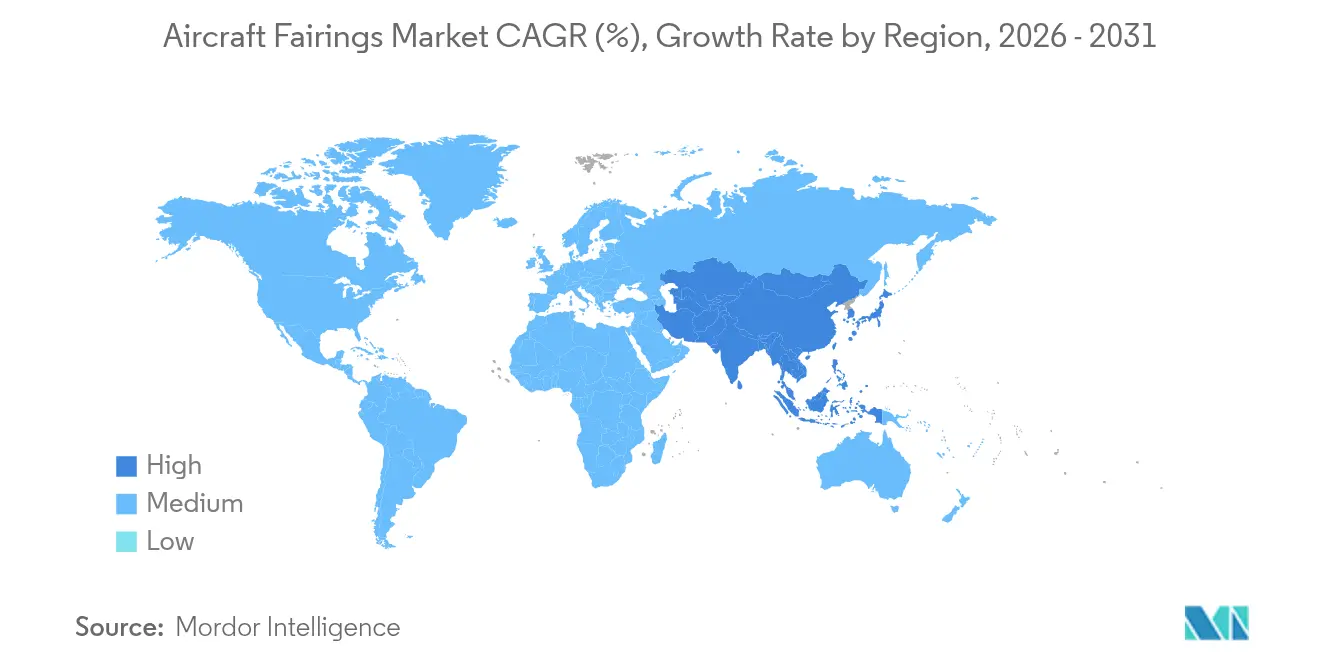

- 地域別では、北米が2025年に36.24%のシェアを保有し、アジア太平洋が2031年までCAGR 8.51%で最も速く成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空機フェアリング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 燃費効率目標達成に向けた複合材採用の急増 | +1.8% | 北米および欧州に集中したグローバル | 中期(2~4年) |

| 老朽化航空機の機材全体にわたる急速な更新 | +1.5% | グローバル、特に北米およびアジア太平洋 | 長期(4年以上) |

| UAV、先進航空モビリティ、eVTOLプラットフォームの普及 | +0.9% | 北米および欧州が先行し、アジア太平洋へ拡大 | 中期(2~4年) |

| 交換用フェアリングに対するアフターマーケットMRO支出の成長 | +1.2% | グローバル | 短期(2年以内) |

| ハイブリッド電動航空機プログラムが新たなフェアリング設計を促進 | +0.7% | 欧州および北米 | 長期(4年以上) |

| 記録的な民間単通路機バックログが生産の視認性を支える | +0.9% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

燃費効率目標達成に向けた複合材採用の急増

急激な燃料コスト圧力にさらされた航空会社は、アルミニウムからCFRPフェアリングへの転換を進めており、次世代航空機における複合材含有率は旧型A330の13%から現在の50%超へと上昇しています。[1]Airframer、「エアバスA330/A340航空機詳細」、airframer.com エアバスの多機能胴体デモンストレーターは、熱可塑性スキンがさらに10%の重量削減を実現しながら、月産100機の生産レートに対応した自動溶接をサポートできることを示しています。経済的メリットは依然として魅力的であり、複合材フェアリングを搭載した場合、生涯燃料節約額は航空機購入価格の15~20%を相殺できます。[2]CompositesWorld編集部、「航空展望:燃料価格が複合材需要に火をつける」、compositesworld.com しかしこの移行には、オートクレーブ、ロボットレイアップセル、専門労働力への多額の設備投資が必要であり、参入障壁を高め、OEMは成熟した複合材エコシステムを持つパートナーを優先する傾向があります。

老朽化航空機の機材全体にわたる急速な更新

毎年700機以上のジェット機が退役し、部品の回収と整備需要を喚起してレトロフィット市場を拡大させています。長距離路線の運航サイクルによる摩耗が激しいワイドボディ機のフェアリングは、納入遅延の中で新造機発注よりも空力アップグレードキットへの需要を高めています。住友商事とWerner Aeroの提携に代表される、複合材フェアリングを二次市場向けに回収する循環経済プログラムは注目を集めていますが、CFRPのリサイクルが限定的でコスト集約的であるという厳しい現実に直面しています。

ハイブリッド電動航空機プログラムが新たなフェアリング設計を促進

新興の推進アーキテクチャはナセルと冷却経路の再設計を必要とし、フェアリングの複雑性を高めています。GEエアロスペースのブレンデッドウィングボディデモンストレーターは、最大50%の燃料消費削減を約束する新型ナセルフェアリングを統合しています。サプライヤーはこの新たな推進時代においてファーストムーバーの地位を獲得するため、構造フェアリングと並行して熱管理機能を共同設計しています。

記録的な民間単通路機バックログが生産の視認性を支える

15,000機を超えるグローバルな単通路機バックログは、少なくとも今後10年間にわたって安定した量の発注を保証しています。安定した生産レートは複合材フェアリングラインへの自動化投資を正当化し、ユニットあたりの労働コストを引き下げ、南北アメリカおよびアジアで生産拠点が拡大する中で航空機フェアリング市場を持続させます。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 炭素繊維、エポキシ、高温樹脂の高騰と価格変動 | -1.1% | 北米および欧州 | 短期(2年以内) |

| 新型フェアリング技術の導入を遅らせる厳格な認証サイクル | -0.8% | グローバル | 中期(2~4年) |

| 調達の選択肢を狭め利益率を圧迫するサプライチェーンの集約 | -0.9% | 北米および欧州に主な影響を持つグローバル | 中期(2~4年) |

| 原材料コストを押し上げる地政学的貿易緊張と関税 | -0.7% | グローバル、特に米中貿易および欧州・アジアのサプライチェーンに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

炭素繊維、エポキシ、高温樹脂の高騰と価格変動がサプライヤーの利益率を圧迫

航空宇宙分野における炭素繊維需要は年率17%成長すると予測されていますが、生産能力の増強には高コストで長期的な投資が必要です。地政学的緊張と関税リスクが価格予測を複雑にし、サプライヤーはコストプラス契約の採用を余儀なくされる一方、中小企業は持続不可能な運転資本の状況に追い込まれています。

新型フェアリング技術の導入を遅らせる厳格な認証サイクル

米国連邦航空局(FAA)の諮問通達20-62Eおよびそれをミラーリングした欧州航空安全機関(EASA)の規則は、新型熱可塑性材料や付加製造フェアリングの検証タイムラインを24~36ヶ月に延長し、二重承認が必要な場合はコンプライアンスコストを倍増させます。二国間技術実施手続きが一部の書類作業を合理化しているものの、中小の革新企業はグローバルな規制当局を満足させるために必要な文書化の厳格さに依然として苦労しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:胴体フェアリングの統合主導による優位性

胴体フェアリングは2025年の航空機フェアリング市場規模の32.84%を生み出しており、これは複雑な翼胴接合部のジオメトリと高いOEM統合ハードルによるものです。設計変更のたびに完全な空力再試験が義務付けられるため、既存サプライヤーの置き換えは困難であり、需要は安定しています。降着装置フェアリングはCAGR 6.94%で加速しており、空港の騒音規制の強化と格納式支柱を必要とするeVTOLプログラムの要件が牽引しています。翼胴および操縦翼面フェアリングは主流の生産レートに沿って推移し、エンジンフェアリングは冷却フェアリングシェルを必要とするハイブリッド電動デモンストレーターからの漸進的な成長を取り込んでいます。

新興モビリティプラットフォームは設計ブリーフィングを迅速な製造に向けてシフトさせています。ウィチタ州立大学の研究によれば、UAVオペレーターは数週間ではなく数日で製造できる印刷可能なモジュール式フェアリングを好みます。ドイツ・エアクラフトのD328ecoの契約が胴体と降着装置ドアを単一の発注にまとめていることは、統合サプライヤーパッケージへのOEMの動きを示しています。このようなバンドル化は、幅広い設計ツールセットと試験品生産能力を持つベンダーを優遇します。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

材料別:炭素繊維強化ポリマー(CFRP)の強みと熱可塑性材料の機動性

CRFPの62.78%のシェアは、ワイドボディ機、ナローボディ機、さらにはロータークラフトプログラムにわたるその確固たる地位を示しています。しかし、年率8.86%で成長する熱可塑性複合材と付加製造ポリマーは、オートクレーブのボトルネックを解消し、組立労働力を大幅に削減する部品点数の統合を可能にします。軽量UAVフェアリングではコスト感度がガラス繊維の採用を維持し、損傷許容性が重要な部位(下部胴体チャインパネルなど)は依然としてアルミニウム・リチウム合金に依存しています。

HexcelのHexAM PEKKレーザー焼結プラットフォームは、従来の機械加工では不可能な複雑なフェアリングブラケットを印刷し、スクラップと重量を同時に削減します。EU資金によるDOMMINIOの取り組みは、熱可塑性フェアリングに構造健全性センサーを組み込むことでこのデジタルスレッドを拡張し、予測的完全性モニタリングをライン装着に直接もたらします。長期的には、積層CFRPスキンと印刷熱可塑性リブを組み合わせたブレンド材料スタックが航空機フェアリング市場を支配する可能性があります。

航空機タイプ別:新興プラットフォームの混乱の中で民間航空が市場基盤を牽引

民間航空機は2025年の航空機フェアリング市場シェアの57.69%を占め、単通路機プログラムだけで48%、ワイドボディ機ラインがさらに17%を追加しています。この優位性は、持続的な生産バックログと航空会社の機材更新計画から生まれており、胴体、主翼、ナセル部位にわたるフェアリングへの信頼性の高い長期需要に転換されています。ボーイングの最新見通しは、2038年までに44,000機以上の新型ジェット機が就航し、そのうち32,400機が単通路機モデルになると指摘しており、フェアリングサプライヤーの生産能力コミットメントを支える視認性ウィンドウを提供しています。同時に、生産能力の制約を緩和するために単通路機の生産量が増加しています。対照的に、ワイドボディ機の組立レートは、航空会社が長距離路線のエクスポージャーを削減し、中距離路線で燃費効率の高い代替機を優先しているため、依然として抑制されています。

UAVおよびeVTOLプラットフォームは2031年までCAGR 8.29%で最も速く成長する需要の一角を形成しており、民間プログラムで採用される徹底的な認証プロセスではなく、迅速な製造と低コスト構造を重視するフェアリングの機会を創出しています。軍用航空機は地政学的緊張の中で高まる防衛予算に支えられた安定したベースラインを提供し、一般航空はビジネス旅行への関心の再燃から恩恵を受けています。 エアバスは2024年に766機を納入し、8,658機のバックログを維持しており、航空機フェアリング市場規模を引き続き支える民間生産の深さを示しています。同時に、次世代設計と持続可能な航空燃料への同社の注力は、複合材フェアリングの仕様を進化させ続けています。Collins Aerospaceが供給するナセルと機体フェアリングを緊密に統合することで50%の燃料消費削減を目指すJetZeroのブレンデッドウィングボディデモンストレーターは、民間の性能要件が航空機フェアリング市場全体にわたって技術の相互移転を加速させる方法を示しています。サプライヤーにとっての課題は、確立された旅客機プログラムの厳格な認定スケジュールと、新興モビリティプラットフォームが好む迅速かつ反復的な開発サイクルのバランスを取ることであり、従来の認証と迅速なプロトタイピングの両方における二重の専門知識が求められます。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

販売チャネル別:OEMの優位性とアフターマーケットの勢い

OEMラインは2025年のフェアリング出荷量の67.39%を消費しており、エアバスとボーイングにおけるライン装着の効率性と厳格なエンジニアリング変更管理を反映しています。それにもかかわらず、納入ボトルネックと資本配分の中で航空会社が資産寿命を延長するにつれ、アフターマーケット収益はCAGR 7.98%で成長しています。VSEアビエーションのUSD 7億5,000万の流通受注は、グローバルなデポにわたって多様なフェアリングを在庫するために必要なロジスティクスハブの規模を示しています。

高いアフターマーケット利益率は第2層プレーヤーを引き付けますが、サービスの要求は厳しく、FCAH AerospaceとCobalt Aero Servicesの提携はナセル、推力逆転装置、フェアリングにまたがり、24時間のディスパッチウィンドウを要求します。部品SKUが増殖する中で、在庫ポジションと運転資本の消耗のバランスを取ることが重要な成功要因となります。

地域分析

北米は2025年の航空機フェアリング市場シェアの36.24%を占め、ボーイングの生産回復とGEエアロスペースのUSD 10億の製造投資によって支えられており、米国の複数の州で複合材生産能力を強化しています。ワシントン州とサウスカロライナ州に長年確立されたクラスターはサプライヤーに成熟したエコシステムを提供していますが、関税政策と熟練労働力の不足がコストベースを圧迫し続けています。RTXのUSD 20億の施設拡張は、近期の操業環境がインフレ傾向にある中でも、OEMが持続的な需要に対する信頼を持っていることを示しています。

アジア太平洋は2031年までCAGR 8.51%で最も速く成長している地域です。中国のC919やインドのHTT-40などの国産プログラムがローカライゼーション要件を強化し、西側の第1層企業を合弁工場に引き込んでいます。Strata Manufacturingは38%の生産量成長を記録し、エアバスとボーイングのモデルにわたって11,774の構造物を輸出しており、湾岸地域が複合材の強国になるという野心を示しています。GEおよびロールス・ロイスの部品向けにハンファエアロスペースがベトナムに新設した100,000㎡の施設は、このシフトをさらに裏付けています。

欧州はエアバスの生産テンポから恩恵を受け、グリーン材料に注力しています。エアバスのヘリコプターフェアリング向けバイオベース炭素繊維の実現可能性試験は、カーボンニュートラルなサプライチェーンに向けた初期の取り組みを示しています。日本は三菱ケミカルが将来のモビリティプログラムで複合材の12%成長を目標とする中、高品質炭素繊維サプライヤーとしてのニッチを維持しています。一方、中東・アフリカ市場は自由貿易地帯と長距離路線への近接性を活用してOEMからのオフセット業務を獲得しています。しかし、西側の同業他社との認証同等性の達成は依然として継続的な課題です。

競争環境

航空機フェアリング市場は中程度に集中しており、第1層リーダーであるFACC AG、GKN Aerospace、Collins Aerospace (RTX Corporation)が長年にわたるライフ・オブ・プログラム契約を保有し、新規参入者を阻んでいます。それにもかかわらず、2020年以降のサプライチェーンの脆弱性により、OEMは単一ソース依存の再評価を促されています。一部のOEMは重要なフェアリングの部分的な内製化を検討し、他のOEMはレジリエンスのために新たなアジアのサプライヤーを育成しています。資本集約的な複合材拡張は能力格差の拡大を示しており、CollinsのスポケーンにおけるUSD 2億のブレーキ材料アップグレードは生産能力を50%拡大し、さらなる自動化を組み込んでいます。

オペレーショナルエクセレンスが差別化要因となっています。FACCの2025年エアロエクセレンス賞は、厳格な品質フレームワークがサイクルタイムを短縮し、OEMの評価を獲得する方法を示しています。付加製造もコスト構造を破壊しており、HexcelのHexAMデモンストレーションは高温ゾーン向けに準備された印刷熱可塑性フェアリングを検証し、ツーリングを必要としないプロセスが低い生産量でも採算が取れる未来を示しています。

競争のチェス盤はプログラムラインに沿ってさらに断片化しており、既存サプライヤーは大量生産の単通路機受注を追い、機動性の高い専門企業は迅速なターンアラウンドを必要とするeVTOLプロトタイプに軸足を移しています。これらのサイロ間での人材とデジタルツインの相互活用が、2030年までの利益率リーダーシップを決定します。

航空機フェアリング産業リーダー

Spirit AeroSystems, Inc.

FACC AG

Collins Aerospace (RTX Corporation)

GKN Aerospace

Airbus Aerostructures (Airbus SE)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:RTX Corporationは、2027年のテスト飛行向けの先進フェアリングを含む、ブレンデッドウィングボディデモンストレーター向けのエンジン統合およびナセル構造を供給するためにJetZeroと契約を締結しました。

- 2023年6月:Strata Manufacturing PJSCとSABCAは、A350-1000フラップサポートフェアリングの製造・組立に関する契約を締結し、A350-900フラップサポートフェアリングに関する既存のパートナーシップを拡大するとともに、航空部品の納入における協力関係を強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、航空機フェアリング市場を、固定翼民間・軍用航空機の翼胴接合部、フラップトラック、降着装置、エンジンパイロン、その他の飛行制御面周辺の気流を整流する新規製造品および認定交換用空力カバーから生じる世界収益と定義する。Mordor Intelligenceは、OEM出荷と適格アフターマーケット販売の両方にわたり、全耐用期間を通じて現在の米ドル建てで価値を追跡している。

適用除外:打上げ機およびミサイルに使用されるロケットまたはペイロードフェアリングは、本定義の対象外とする。

セグメンテーション概要

- 用途別

- 胴体

- 降着装置

- 主翼

- 操縦翼面

- エンジン

- 材料別

- 炭素繊維強化ポリマー(CFRP)

- ガラス繊維複合材

- 金属合金

- 熱可塑性複合材

- 付加製造熱可塑性材料

- 航空機タイプ別

- 民間

- 単通路民間航空機

- 双通路民間航空機

- 軍用

- 戦闘用

- 非戦闘用

- 一般航空

- 無人システム

- 民間

- 販売チャネル別

- OEM生産

- アフターマーケットMRO

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

当チームは、北米、欧州、アジア太平洋地域の航空構造エンジニア、フェアリング工具専門家、上級MRO購買担当者にインタビューを実施した。これらの議論により、複合材コストの幅、標準的なシップセット価格、交換間隔が確認されるとともに、機体改修や運航停止が年間需要に与える影響が明確化された。

デスクリサーチ

FAA航空宇宙予測、EASA年次安全審査、ICAO航空輸送モニター、国連ComtradeのHSコード8807貿易データ、一般航空機製造業者協会の出荷データなど、一次公開情報源を活用した。企業の10-K報告書、Aviation Weekの納入ログ、D&B Hooversの財務データ、Questelの特許分析により、サプライヤーおよび素材動向のプロファイリングを行った。これは例示的なリストであり、データ検証には多数の追加データセットおよび学術誌も参照している。

市場規模推計と予測

トップダウンとボトムアップを組み合わせた手法を適用している。年間航空機納入数、稼働機数、主要オーバーホールスケジュールを起点とし、プラットフォーム数量に代表的なシップセット価格を乗じることでフェアリング需要を導出する。サンプリングした複合材および金属部品の数量に基づくサプライヤー積み上げが妥当性確認として機能する。主要変数には、OEM生産レート、ナローボディ対ワイドボディの構成比、複合材浸透率、平均販売価格の推移、HSコード8807の輸出動向が含まれる。旅客キロメートルおよび防衛支出トレンドに対する多変量回帰が2025〜2030年の見通しを形成し、データの欠落は保守的な交換率上限によって補完される。

データ検証と更新サイクル

Mordorのアナリストは、ピアサインオフ前に、過去の納入実績、航空会社のMRO支出、貿易統計に対する分散チェックをすべてのモデルに適用する。レポートは年次で更新され、OEM生産レートの急変などの重要事象が発生した場合には中間更新が実施され、クライアントが最新の検証済み見解を受け取れるよう確保している。

Mordorの航空機フェアリング基準値が信頼性を維持する理由

公表推計値がしばしば乖離するのは、各社が異なる品目リスト、価格カーブ、更新頻度を採用しているためである。

当社はスコープ、通貨、生産レートのインプットを事前に確定・開示しており、ユーザーが各数値を追跡できるようにしている。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主要乖離要因 |

|---|---|---|

| 19億6,000万米ドル | Mordor Intelligence | - |

| 24億3,000万米ドル | グローバルコンサルタンシーA | 改修キットおよびBFEインテリアフェアリングを含む |

| 27億米ドル | 業界出版社B | ナセルおよびレドームをフェアリングと合算 |

| 20億9,000万米ドル | 調査会社C | アフターマーケットMRO収益を除外 |

この比較は、当社の厳格なスコープ選択と透明性のある変数選定が、意思決定者が信頼できるバランスの取れた再現性のある基準値を提供することを示している。

レポートで回答される主要な質問

航空機フェアリング市場の現在の規模はどのくらいですか?

航空機フェアリング市場は2026年にUSD 20億9,000万と評価されており、2031年までにUSD 29億1,000万に成長すると予測されています。

最大のシェアを持つ用途セグメントはどれですか?

胴体フェアリングは2025年の収益の32.84%を占めており、その統合の複雑さと重要な空力的役割を反映しています。

熱可塑性複合材が注目を集めているのはなぜですか?

熱可塑性材料はより速いサイクルタイム、自動溶接、容易なリサイクルを可能にし、2031年までCAGR 8.86%を支えています。

最も速く成長している地域はどこですか?

アジア太平洋が国産ジェットプログラムとサプライチェーンのローカライゼーションに牽引されてCAGR 8.51%で成長をリードしています。

ハイブリッド電動航空機はフェアリング設計にどのような影響を与えますか?

ハイブリッド推進アーキテクチャは新たなナセルおよび冷却フェアリングを必要とし、熱管理と構造的完全性を統合できるサプライヤーに設計受注の機会を開きます。

新規参入者にとっての主要な課題は何ですか?

炭素繊維価格の変動と長期にわたるFAA・EASA認証サイクルが投資回収期間を延長し、資本と規制の専門知識を持つ既存企業を優遇します。

最終更新日: