民間航空機エアロストラクチャー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 64.46 十億米ドル |

| 市場規模 (2031) | 86.07 十億米ドル |

| 成長率 (2026 - 2031) | 5.96% CAGR |

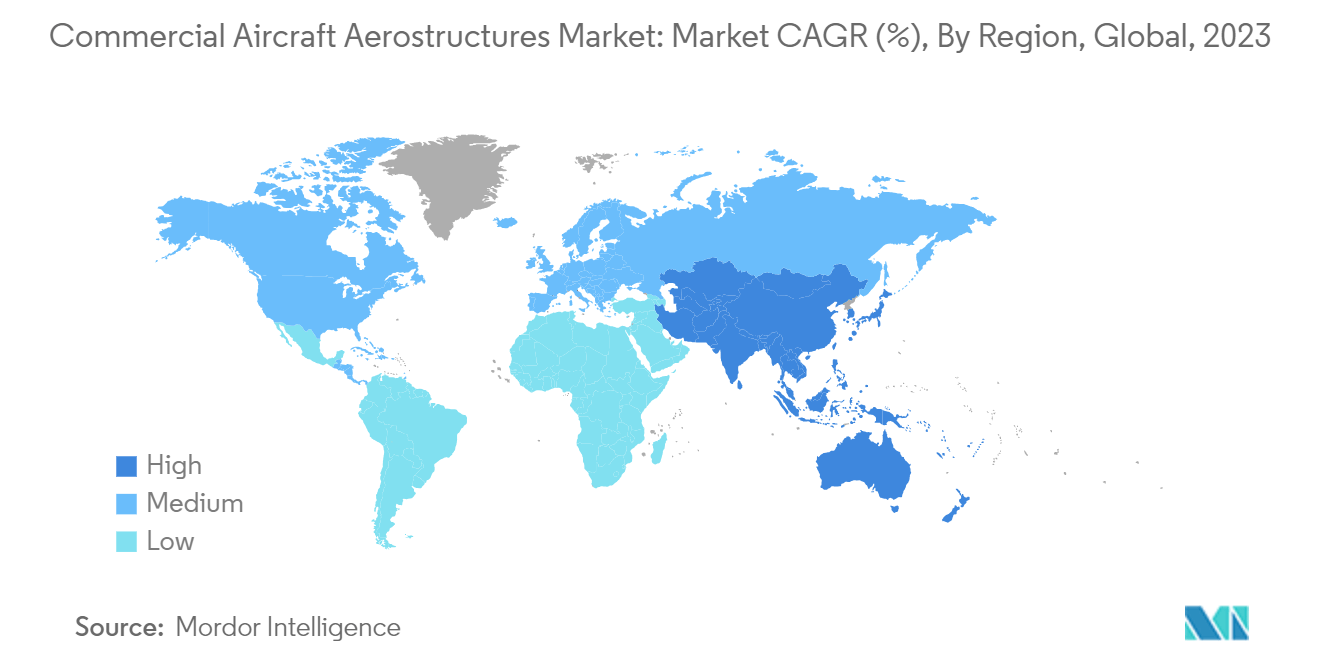

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる民間航空機エアロストラクチャー市場分析

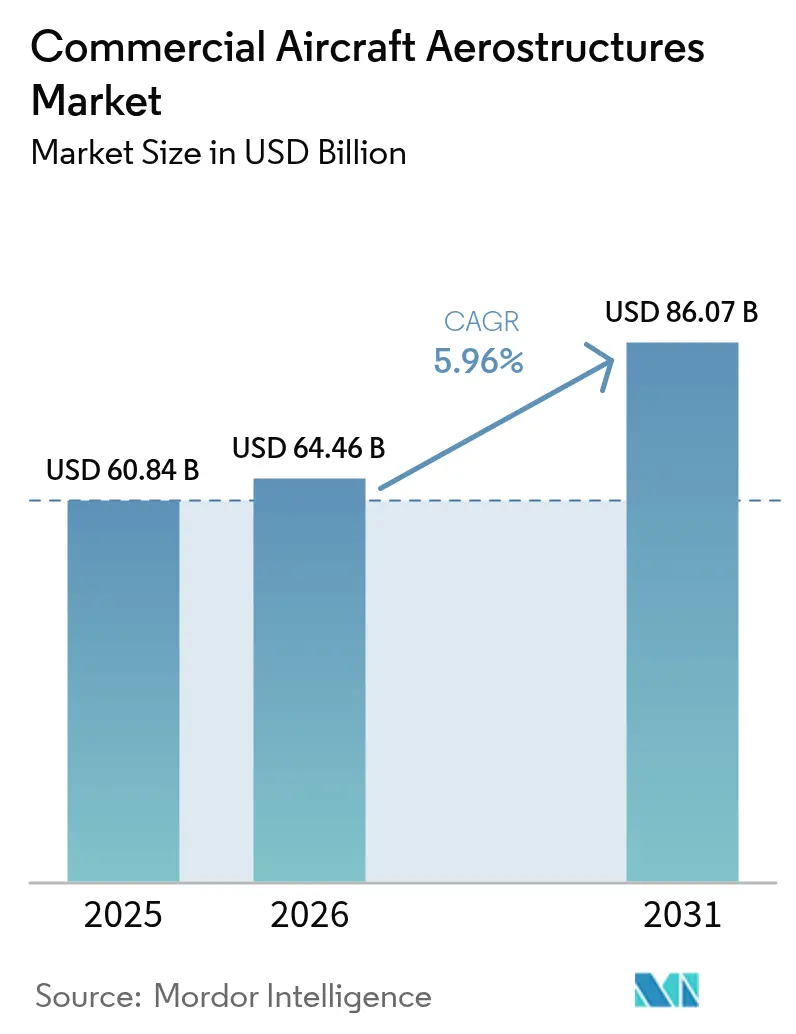

民間航空機エアロストラクチャー市場規模は、2025年の608億4,000万米ドルから2026年には640億4,600万米ドルへと成長し、2026年から2031年にかけてCAGR 5.96%で推移し、2031年までに860億7,000万米ドルに達すると予測されています。

航空機エアロストラクチャー市場の成長を牽引する主な要因は、世界中での民間航空機の納入数の増加です。民間航空業界では、新規投入航空機数が大幅に増加しました。近年、旅客の移動に対する柔軟性が高まっており、これがグローバルなエアロストラクチャー市場の成長を支えています。エアロストラクチャーへの複合材料やその他の先進素材の採用は、航空機設計に抜本的な設計変更をもたらしました。これらの素材が持つ高い比強度により大幅な軽量化が実現し、航空機の燃費効率が向上しています。

市場の成長は、国内外における観光需要の増加と、航空安全に関する政府の厳格な規制によっても促進されています。

一方、原材料価格の変動が航空分野の収益性を制約しています。この分野における技術革新、航空業界での研究開発投資の増加、および先進的な製品ラインの開発に向けた市場参加者の取り組みの活発化が、業界の拡大に弾みをつけています。付加製造(アディティブ・マニュファクチャリング)や自動繊維積層(AFP)技術などの新興技術は、航空機のターンアラウンドタイム(TAT)を短縮しながら、複雑な部品設計への先進材料の統合範囲を拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル民間航空機エアロストラクチャー市場のトレンドとインサイト

予測期間中はOEMセグメントが市場シェアを支配

世界的な旅客数の大幅な増加により、航空会社は調達活動を開始し、次世代航空機への確定発注を行うようになりました。2022年、Airbus SEは676機の民間航空機を納入し、The Boeing Companyは480機を納入しました。航空機OEMは、受注残の解消と航空会社への納期遵守を確保するため、サプライチェーンの継続的な改善を進めています。2022年には多数の新規受注が行われ、関連するエアロストラクチャーメーカーおよびインテグレーターの生産能力強化を促しました。例えば、2023年6月、インディゴ(インド)はパリ航空ショーにてAirbus A320neoファミリー機500機を発注しました。

同様に、エア・インディア(インド)は700億米ドル相当のAirbus機250機およびThe Boeing Company製新型ジェット機220機の購入契約を締結しました。エア・インディアの発注には、Airbus SEからのA350-1000型34機とA350-900型6機、The Boeing Companyからのボーイング787ドリームライナー20機およびボーイング777X型10機を含む70機のワイドボディ機が含まれます。また、Airbus A320neo型140機、Airbus A321neo型70機、The Boeing Company製ボーイング737 MAX型ナローボディ機190機も含まれています。さらに、同航空会社はThe Boeing Companyからボーイング737 MAX型50機とボーイング787ドリームライナー20機を含む追加70機の購入オプションにも署名しました。このような調達発注は、予測期間中の市場参加者のビジネス見通しを押し上げるものと見られます。

アジア太平洋地域が予測期間中に最高の成長率を記録

特にアジア太平洋地域の発展途上国における堅調な経済成長と、人口・人口動態の好条件が、同地域の航空旅客数を押し上げています。その結果、アジア太平洋地域発の航空機需要が着実に増加しています。2025年までに、中国は航空旅客数において世界最大の航空市場になると予測されています。インドは世界第3位の航空市場へと発展すると予測されており、インドネシアやタイなどの国々もグローバルトップ10市場に入ると予測されています。

航空製造インフラは低い生産コストによってさらに支えられており、主要な航空機OEMが同地域に製造拠点を設立する動きを促しています。例えば、Airbus SEは同地域15カ国の600社以上の企業と産業パートナーシップを構築し、Airbus機の部品供給を確保しています。韓国のKALエアロスペースおよびKorea Aerospace Industries(KAI)はAirbus SEの主要サプライヤーであり、A350 XWBの胴体・主翼・貨物ドア・降着装置の部品、ならびにA320およびA330neo機向けのシャークレット翼端装置を含むエアロストラクチャーを製造しています。

さらに、2023年4月、Airbus SEはベストセラーであるA320シングルアイル機の生産拡大と中国での販売強化に取り組んでいます。Airbus SEは中国の工場に第2組立ラインを建設する計画を立てており、北京は160機の旧来の発注を承認しました。

競合環境

民間航空機エアロストラクチャー市場は細分化されており、概念設計、試験、規制適合認証に至るまでのフルライフサイクルサポートを提供する新規市場参加者の台頭が見られます。エアロストラクチャーは極限の運用条件に耐えることが求められるため、エアロストラクチャー素材は性能パラメーターの分析・評価のために広範な試験が実施されます。Elbit Systems Ltd.、RUAG Group、Airbus SE、FACC AG、Singapore Technologies Engineering Ltd.などの主要市場参加者は、顧客固有の設計プロセスと、金属・複合材料構造に関する豊富な知識、バリューエンジニアリング技術、設計自動化の専門知識を組み合わせ、費用対効果の高い次世代エアロストラクチャーを設計しています。

さらに、エアロストラクチャー設計者は、関係当局の署名承認後に、製造上の不適合対応、応力正当化、および設計部門の処置を実施することが求められます。このような規制は、先進的なエアロストラクチャー構造材料の設計に向けた高額の研究開発支出により、市場参加者を財務リスクにさらす可能性があります。例えば、2023年4月、Leonardo S.p.A(イタリア)はCisco Technologyとパートナーシップを締結し、共同技術プロジェクトを開発することとなりました。このパートナーシップは、安全な物流・輸送ソリューションへのグリーントランジションとして共同製品・ソリューションを開発することを目的としています。

同様に、2021年6月、Magellan Aerospace(英国)はAirbus SEとチタンおよびアルミニウム製構造翼部品の供給契約を延長する協定を締結しました。これらの部品はインドおよび欧州各地に所在するMagellan Aerospaceの製造拠点から供給されます。

民間航空機エアロストラクチャー業界リーダー

FACC AG

Elbit Systems Ltd.

RUAG Group

Airbus SE

Singapore Technologies Engineering Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

OEMの生産増強の取り組みと継続する受注残は、高いレートでのエアロストラクチャー生産に需要を集中させているが、サプライチェーンの制約により、Tier1企業や材料サプライヤーが認定済み生産能力を追加し、より安定したリードタイムを支える余地が生まれている。2026年、Airbusは米大陸全体でエアロストラクチャー関連能力を拡大し、メキシコのケレタロ拠点(航空機ドアなどの部品を支援)の拡張に6億4,670万メキシコペソを投資するとともに、2025年12月にAirbusネットワークに統合されたノースカロライナ州キンストン拠点は、A350の翼スパーおよび胴体パネル向け複合材センター・オブ・エクセレンスとして運用されている。AirbusとBoeingが2026年半ばに重要部品の輸送でAntonov An-124のチャーターを利用したことも、物流に起因するボトルネックが地域化された生産体制や強靭なサプライヤー基盤の価値を高めていることを示している。

プロセスおよび材料のロードマップは、より高い製造レートと再現性のある品質を目指す自動化複合材や次世代接合ソリューションにおいて、新たな参入点を生み出している。Airbus主導のHEMERAプロジェクト(2025年11月〜2029年1月)は、月間70機超の生産レートを目標とした熱硬化性CFRP胴体パネルの高レート製造手法の検証に注力しており、大型複合材構造周辺の自動化、工具、検査への投資判断を後押ししている。材料側の拡張もこの方向性を強めている。Syensqoは2026年7月、メリーランド州ハーブル・デ・グレースにおける拡張の着工を行い、構造用接着剤および表面処理製品の生産能力を30%以上増加させる予定であり、一方SeAH Superalloy Technologiesは2026年後半に予定するテキサス州テンプルの新しいニッケル基超合金拠点(年間生産能力6,000トン)の概要を示し、主要な機体プログラム全体で使用される重要原材料の供給確保を支えている。

最近の業界動向

- 2026年5月:FACC AGは2030年までのEUR3億5,000万の投資プログラムを発表し、これにはオーストリアのザンクト・マルティン・イム・インクライスにおける計画中のEUR1億2,000万規模の先端技術工場が含まれ、エアロストラクチャー製造能力の拡大を目指している。このプログラムは、主要航空機プラットフォーム全体でより高い製造レートを支えるための産業能力および自動化の拡大に注力している。

- 2026年4月:ST Engineeringは、2026年第1四半期に総額SGD48億の新規契約を確保したと報告し、そのうちエアロストラクチャーとMRO事業を対象とする商用航空宇宙部門に帰属する分がSGD17億に上るとした。この商用航空宇宙分野の受注は、運航会社やリース会社が機材の稼働率と改修サイクルを管理する中で、統合された製造・支援提供への需要が続いていることを示している。

- 2024年4月:Airbusは、2025年11月から2029年1月まで実施されるAirbus主導のイニシアチブであるHEMERAプロジェクトの立ち上げを正式に発表した。同プロジェクトはCFRP胴体パネル向けの高レート製造プロセスの開発と検証を目的としている。このプログラムは、より高い生産レートに向けた再現性のある品質とサイクルタイム短縮に重点を置きつつ、大型複合材エアロストラクチャーの工業化を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、商用航空機で使用される構造的な機体部品およびアセンブリの価値を対象とし、翼、胴体構造、尾翼部、およびナセル関連構造といった主要セクションを含む。値は、該当する場合にOEM供給および代替需要の両方にわたって捉えられ、名目米ドルで表示される。

対象範囲外:軍用機、宇宙プラットフォーム、および非構造的な機上システム(アビオニクス、推進系ハードウェア、客室電子機器など)は本市場規模には含まれない。

セグメンテーション概要

- 素材

- 合金

- 複合材料

- 金属

- エンドユーザー

- OEM

- アフターマーケット

- 地域

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- ラテンアメリカ

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、境界を設定し、市場規模算定モデルに必要な出発点となるデータ系列を構築するために用いられた。ICAOの航空運送指標、IATAの交通統計発表、旅客・機材動向に関する米運輸統計局(US Bureau of Transportation Statistics)の情報、航空機部品の輸出入パターンに関するUN Comtradeなど、公的な航空生産・機材指標および公式貿易統計に依拠した。FAAやEASAなどの規制当局が発表する耐空性・プログラム関連の情報、および材料採用・加工トレンドに関する査読済み航空宇宙製造分野の学術誌からも補足情報を得た。

供給側については、年次報告書、投資家向け説明資料、決算説明会の記録を確認し、エアロストラクチャー収益の内訳、契約タイミング、プログラム構成を把握した。有料の航空機・航空宇宙データベースの契約を利用して、航空機引渡し状況、受注残の方向性、プラットフォーム別の生産計画を相互確認した。これらのソースは網羅的なものではなく、作業中のデータ収集、検証、確認のために他の公的な文書やデータセットも使用された。

一次インタビューおよび調査

一次インタビューおよび構造化調査を用いて、デスクリサーチでの前提を検証し、価格動向、アウトソーシングの度合い、新造需要と代替需要の比率に関するギャップを埋めた。APAC、EMEA、米大陸にわたるエアロストラクチャーメーカー、材料・プロセス専門家、航空会社およびMRO関連の関係者、プログラムレベルの専門家に取材を行い、地域ごとの生産レートやコスト動向を早期に平均化しないよう配慮した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:38% | 経営幹部(CXO):19% | APAC:42% |

| 中堅層:40% | 機能・事業単位責任者:25% | EMEA:37% |

| 小規模プレイヤー:22% | マネージャー:56% | 米大陸:21% |

市場規模算定と予測

中核となる規模算定は、商用航空機の生産および現役運航活動からエアロストラクチャー需要を再構築するトップダウン方式から始まる。航空機の引渡しおよび生産レートの推移を主要な商用機カテゴリー別にマッピングし、構造コンテンツ係数とプログラムレベルのアウトソーシング前提を用いてエアロストラクチャー価値に変換した。代替需要が市場を牽引する領域では、現役機材および重整備の頻度を実務的な基準として用い、モデルが新造機の生産のみに依存しないようにした。

総計を現実的なものに保つため、選択的なボトムアップ的近似を検証手段として使用した。例えば、商用エアロストラクチャーに対するサプライヤー収益の一部サンプル調査、契約カバレッジに関するチャネル確認、高付加価値構造に対するASP×数量の限定的アプローチなどである。追跡した主要な入力(例示)には、商用航空機の引渡しおよび受注残の方向性、機体プログラム別の生産増強タイミング、複合材と金属構造のシェア変化、労務費および原材料費のパススルー期待、機体OEMが社内に保持する作業割合とアウトソースするティアとの比率が含まれる。予測は、シナリオ分析と簡易な多変量回帰オーバーレイを組み合わせて行い、主要な推進要因は交通需要の回復、生産レート、価格動向とし、専門家の合意に基づく調整を続けて行った。ボトムアップ検証で小規模サプライヤーの可視性が不足する場合は、観察された集中パターンとプログラム構成を用いてギャップを補完し、その後航空機レベルの需要シグナルとの整合性チェックを実施した。

データ検証および更新サイクル

検証はいくつかの実務的な確認を通じて行われ、単一のデータセットが結果を支配しないようにした。モデルの出力は、引渡し総数、現役機材の増加、生産増強に関する公的な見通しといった独立したシグナルと比較し、その後、要因が明確になるまで外れ値を検討した。インタビューでの意見が不一致を示す場合は、その原因となった入力を最初に再検討し、続いてシナリオ集合を再実行した後、最終的な変更を確定した。

承認前には複数段階の内部レビューが行われ、主要な前提が変化した場合(大型プログラムのレート変更や材料コストの変動など)には、確認のための追加ヒアリングが実施される。レポートは年次で更新され、重要な事象が発生した場合には随時更新が行われる。提供に先立ち、アナリストが最も時事性の高い指標について最新の確認作業を行い、クライアントに最新の見解が提供されるようにしている。

Mordor Intelligenceによる商用航空機エアロストラクチャー市場規模算定と他の公表推計との比較

商用航空機エアロストラクチャーに関する公表市場規模はしばしば一致しない。これは、各発行元がエアロストラクチャーとして数える範囲、アフターマーケット価値の扱い方、および固定される年次・通貨の前提が微妙に異なるためである。生産増強の推移が予測期間全体でどのように平滑化されるかによっても差が生じる。

最大のギャップは通常、更新頻度と価格算定の仕組みから生じる。一部の推計では旧来の為替レートを維持し、原材料費や労務費のパススルーが変化した際にASPの推移を再正規化しないため、航空機引渡し数が似ていても価値の差が拡大することがある。当社の作業では、モデルを最新の引渡しおよび受注残シグナルと再確認し、現行の米ドル基準のタイミングとプログラムレベルのASPロジックで再算定している。この更新プロセスが、Mordor Intelligenceが報告する数値を含む他の数値との差の一部を説明している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 64.46 B (2026) | |

| 航空宇宙情報専門出版社A | USD 67.00 B (2024) | より広範なエアロストラクチャーの捉え方を用い、民間活動と軍事活動、改修活動を混在させる場合があり、これにより需要プールが商用専用の生産およびスペア部品のタイミングから外れる。 |

| グローバル調査発行元B | USD 85.47 B (2024) | より広範な部品・用途の境界を適用し、より積極的なASPの上昇と、航空機の生産レートとの連関性が不透明な場合が多く、引渡し推移が一致しなくても価値が過大評価される可能性がある。 |

並べて比較すると、この差は主に対象範囲の境界と、通貨タイミングおよび価格変動に関する前提がどれだけ迅速に更新されるかによって説明される。需要構築を商用航空機の生産および機材連動の代替需要シグナルに結びつけ、その後サプライヤー露出チェックで検証することにより、明確な変数と再現可能な手順に遡ることが容易な数値を得ることができる。

レポートで回答される主要な質問

民間航空機エアロストラクチャー市場の規模はどのくらいですか?

民間航空機エアロストラクチャー市場規模は2026年に640億4,600万米ドルに達し、CAGR 5.96%で成長して2031年までに860億7,000万米ドルに達すると予測されています。

民間航空機エアロストラクチャー市場の現在の規模はどのくらいですか?

2026年、民間航空機エアロストラクチャー市場規模は640億4,600万米ドルに達すると予測されています。

民間航空機エアロストラクチャー市場の主要企業はどこですか?

FACC AG、Elbit Systems Ltd.、RUAG Group、Airbus SE、およびSingapore Technologies Engineering Ltd.が民間航空機エアロストラクチャー市場における主要企業です。

民間航空機エアロストラクチャー市場で最も成長が速い地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

民間航空機エアロストラクチャー市場で最大のシェアを持つ地域はどこですか?

2025年、北米が民間航空機エアロストラクチャー市場において最大の市場シェアを占めています。

本民間航空機エアロストラクチャー市場レポートが対象とする年数と、2024年の市場規模はどのくらいですか?

2024年の民間航空機エアロストラクチャー市場規模は571億7,000万米ドルと推定されています。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の民間航空機エアロストラクチャー市場の過去の市場規模を対象としています。また、2026年、2027年、2028年、2029年、2030年、2031年の民間航空機エアロストラクチャー市場規模の予測も提供しています。

最終更新日: