亜鉛化学品市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場取引高 (2025) | 4.55 百万トン |

| 市場取引高 (2030) | 5.67 百万トン |

| 成長率 (2025 - 2030) | 4.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる亜鉛化学品市場分析

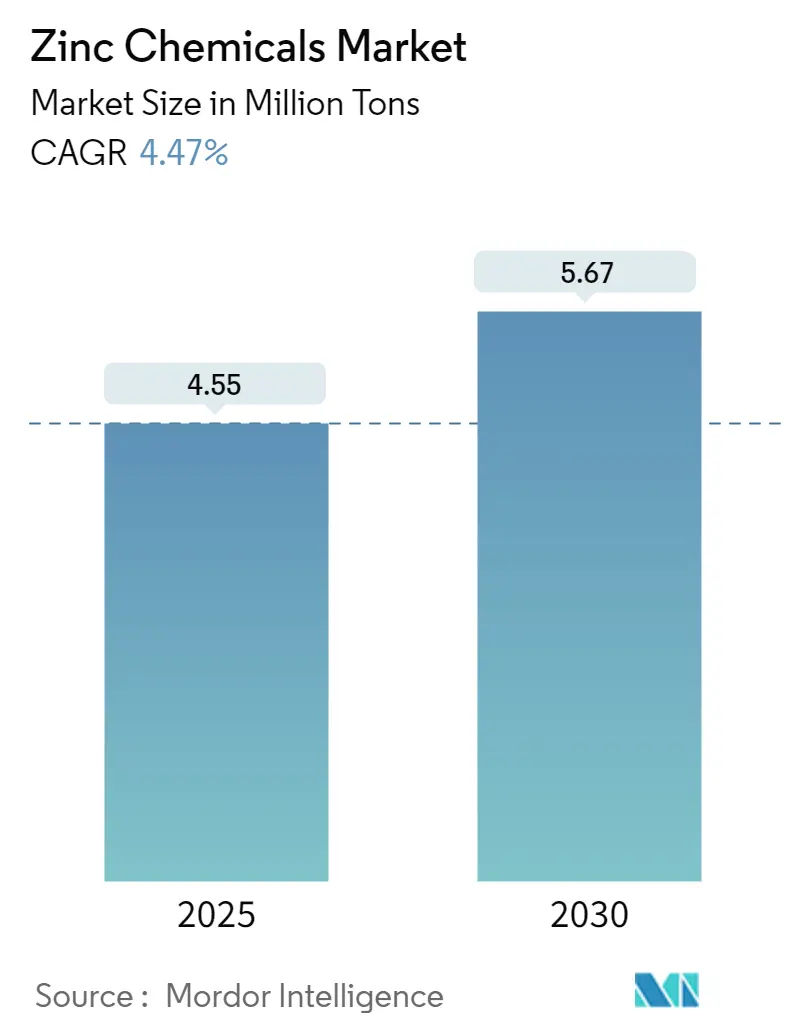

亜鉛化学品市場規模は2025年に455万トンと推定され、予測期間(2025年〜2030年)にCAGR 4.47%で2030年までに567万トンに達すると予測されています。

亜鉛化学品業界は、進化するグローバルな産業ダイナミクスと技術的進歩によって推進される大きな変革を経験しています。エレクトロニクスおよび半導体セクターは重要な成長ドライバーとして台頭しており、グローバルエレクトロニクス市場は地域ごとに堅調な成長率の差異を示しています。業界データによると、2022年にアジアが7%の成長をリードする一方、欧州は6%の安定した成長率を維持し、電子部品における亜鉛化学品の応用拡大とセクターの回復力を示しています。半導体製造や新興技術を中心とした先進的な電子応用への亜鉛系材料の統合が進み、市場拡大の新たな道が開かれています。

建設およびインフラセクターは、特に防食用途および保護コーティングにおいて、亜鉛化学品の重要な消費者であり続けています。各地域における大規模なインフラ整備が需要を牽引しており、チリだけでも2024年末までに245億米ドル相当の建設プロジェクトを目標としています。持続可能な建設慣行への関心の高まりと、グリーンビルディングプロジェクトにおける亜鉛系保護コーティングの利用増加が、特にインフラ開発が優先課題である新興経済国において、市場参加者に新たな機会をもたらしています。

医薬品およびヘルスケアセクターでは、様々な用途における亜鉛化合物の採用が増加しています。医薬品業界は研究開発への投資を継続しており、特に医療画像診断やがん治療における亜鉛ナノ粒子の応用は、市場ダイナミクスの大きな変化を示しています。先進的な医療用途や治療ソリューションにおける亜鉛系材料の台頭により、研究機関や製薬企業がヘルスケア用途における亜鉛系イノベーションにますます注力する中、新たな成長の道が開かれています。

市場では、生産プロセスおよび応用方法論における顕著な技術的進歩が見られます。メーカーは、特にエレクトロニクスおよび医薬品セクター向けの特殊用途に対応した高純度亜鉛化学品の開発にますます注力しています。業界では、進化する規制要件や顧客ニーズに対応するため、企業が研究開発に投資する中、より持続可能な生産方法と環境に優しい用途への移行が進んでいます。この変革は、再生可能エネルギーや環境保護における新興用途向けの新しい亜鉛系材料の開発において特に顕著です。

グローバル亜鉛化学品市場のトレンドとインサイト

自動車産業における利用の増加

亜鉛化学品は、製造部品から車両性能および耐久性の向上まで、様々な自動車用途において重要な構成要素として台頭しています。これらの化合物は、酸化亜鉛の主な機能がエンジンの酸化、腐食、摩耗を低減することである自動車エンジンオイルの製造に広く使用されています。さらに、亜鉛化学品は、自動車用途向けに特別に設計された高温または高圧グリースなどの亜鉛ジチオリン酸塩や専門的な潤滑剤およびグリース配合物の製造にも利用されています。電気自動車へのシフトにより需要はさらに高まっており、特にエネルギー密度、セル電圧、費用対効果の面での優位性から、中〜大規模エネルギー貯蔵用途において最も有望なシステムの一つとして台頭している塩化亜鉛電池への需要が増加しています。

自動車セクターにおける耐食性と耐久性への関心の高まりにより、様々な製造プロセスへの亜鉛化学品の組み込みが増加しています。酸化亜鉛を配合した天然繊維強化バイオ複合材料が、その優れた特性と環境への優しさから、産業用自動車ガラス繊維シートモールディングコンパウンド(GF-SMC)の代替として開発・試験されています。さらに、自動車産業における亜鉛炭素電池から塩化亜鉛電池へのシフトが、塩化亜鉛市場のメーカーに大きな機会をもたらしています。これらの電池は、費用対効果の高い製造プロセスにより、市場で最も経済的な電池オプションの一つとして特に魅力的です。自動車部品保護のための亜鉛系コーティングの採用拡大と、様々な自動車部品における亜鉛化合物の利用増加が、市場の拡大を引き続き牽引しています。

ゴムタイヤ産業からの需要増加

ゴムタイヤ産業は、特にタイヤ製造プロセスにおける酸化亜鉛の不可欠な役割から、亜鉛化学品市場成長の主要ドライバーとして台頭しています。国際ゴム研究グループ(IRSG)によると、2023年上半期における天然ゴムのグローバル生産量は約650万メトリックトンに達し、生産能力の大幅な増加を示しています。この成長は、天然ゴム生産国協会(ANRPC)のデータによってさらに裏付けられており、2023年3月の天然ゴムの世界需要が130万6,000トンへと7.9%の大幅増加を記録し、タイヤ製造セクターの堅調な成長を示しています。酸化亜鉛は、ゴムタイヤ製造の加硫または硬化プロセスにおける好ましい活性化剤として機能し、ゴムと金属の接着性向上において重要な役割を果たしています。

タイヤ製造における亜鉛化学品、特に酸化亜鉛の技術的優位性が、その採用増加を引き続き牽引しています。酸化亜鉛の高配合量は、熱風・熱老化特性の改善に効果的であることが証明されており、スコーチ問題を防ぐために適切な濃度レベルを維持することが重要です。タイヤの熱蓄積と摩耗を低減するこの化合物の能力は、ゴムタイヤ産業において不可欠な構成要素となっています。これらの重要な用途に対する代替材料の欠如が、タイヤ製造における亜鉛化学品の地位をさらに確固たるものにしています。さらに、電気自動車の普及拡大が特殊タイヤへの新たな需要を生み出しており、それが自動車タイヤセクターにおける亜鉛化学品の消費を牽引しています。中国、インド、日本、韓国、タイなどのアジア太平洋諸国を中心に、世界の主要タイヤメーカーが生産能力を拡大しており、タイヤ製造プロセスにおける亜鉛化学品の需要をさらに刺激しています。

セグメント分析:タイプ

亜鉛化学品市場における酸化亜鉛セグメント

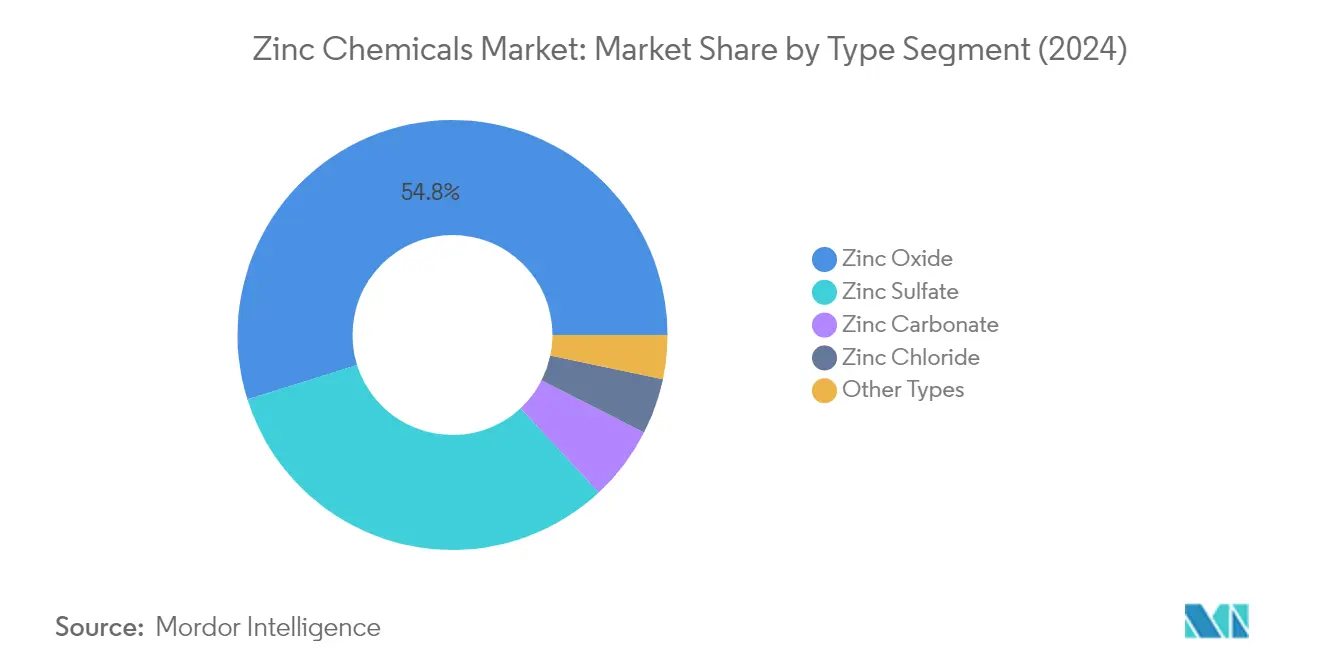

酸化亜鉛セグメントはグローバル亜鉛化学品市場を引き続き支配しており、2024年の総市場シェアの約55%を占めています。この大きな市場ポジションは、ゴム加工、塗料およびコーティング、医薬品、セラミック、エレクトロニクスを含む複数の産業にわたる広範な用途によって主に牽引されています。このセグメントの優位性は、加硫プロセスにおける重要な活性化剤として機能し、タイヤ製造における放熱改善に貢献するゴム産業において特に顕著です。さらに、UV吸収特性による日焼け止めや化粧品への酸化亜鉛の利用拡大と、電子部品および半導体製造への応用増加が、その市場リーダーシップの地位をさらに強化しています。

亜鉛化学品市場における硫酸亜鉛セグメント

硫酸亜鉛セグメントは亜鉛化学品市場において最も急成長するセグメントとして台頭しており、2024年〜2029年の間に約5%の成長が予測されています。この堅調な成長は、土壌や作物の亜鉛欠乏に対処するための微量栄養素亜鉛肥料としての農業用途における採用増加に主に起因しています。このセグメントは農業セクターからの強い需要を示しており、特に亜鉛欠乏土壌の地域では、農家が収穫量改善のための亜鉛補給の重要性をますます認識しています。さらに、動物飼料補助剤、化学品加工、繊維産業における硫酸亜鉛の用途拡大が、その加速する成長軌道に貢献しています。

亜鉛化学品市場における残りのセグメント

亜鉛化学品市場には、炭酸亜鉛、塩化亜鉛、その他の特殊亜鉛化合物も含まれており、それぞれが異なる産業用途に対応しています。炭酸亜鉛は医薬品および化粧品産業において重要な用途を持ち、塩化亜鉛は主に溶融亜鉛めっきフラックスおよび電池製造に使用されています。これらのセグメントは市場シェアでは小さいものの、特定の産業プロセスにおいて重要な役割を果たし、安定した需要を維持し続けています。水処理から電子製造まで、様々な用途におけるこれらの亜鉛化合物の多様性が、グローバル市場においてその継続的な重要性を確保しています。

セグメント分析:エンドユーザー産業

亜鉛化学品市場におけるゴム加工セグメント

ゴム加工セグメントはグローバル亜鉛化学品市場を支配しており、2024年の総市場量の約32%を占めています。この大きな市場シェアは、天然ゴムをより耐久性のあるものにする加硫プロセスにおける酸化亜鉛の広範な使用によって主に牽引されています。亜鉛化学品は、ラテックスゲル化、熱安定化、光安定化、顔料化など、ゴム加工活動において複数の重要な役割を果たしています。このセグメントの優位性は、耐久性と性能特性の向上に酸化亜鉛が不可欠なタイヤ製造からの需要増加によってさらに強化されています。世界の主要タイヤメーカーは安定した生産水準を維持し続けており、ゴム加工用途における亜鉛化学品への一貫した需要に貢献しています。

亜鉛化学品市場における医薬品セグメント

医薬品セグメントは、予測期間2024年〜2029年において亜鉛化学品市場で最も高い成長率を示すと予測されており、約5%の成長率が期待されています。この加速した成長は、肺感染症、マラリア、喘息、潰瘍、皮膚感染症など様々な健康状態の治療における亜鉛化学品の利用増加によって牽引されています。このセグメントの成長は、亜鉛欠乏関連の健康問題への意識の高まりと、栄養補助食品における亜鉛系医薬品製品の利用拡大によってさらに支えられています。亜鉛系医薬品やサプリメントにおける医薬品業界の継続的な研究開発活動と、予防医療への関心の高まりが、このセグメントの急速な成長軌道を持続させると期待されています。

エンドユーザー産業における残りのセグメント

亜鉛化学品市場における他の重要なセグメントには、農業、化学品および石油化学品、セラミック、塗料およびコーティング、その他のエンドユーザー産業が含まれます。農業セグメントは、亜鉛系肥料および微量栄養素の広範な使用により強い存在感を維持しています。化学品および石油化学品セクターは、様々な製造プロセスや触媒として亜鉛化学品を利用しています。セラミック産業では、亜鉛化学品はセラミック製品の光沢改善とひび割れ防止に不可欠です。塗料およびコーティングセグメントは、防食特性とUV保護能力のために亜鉛化学品に依存しています。複数の産業にわたるこれらの多様な用途が、市場全体の堅牢性と安定性に貢献しています。

亜鉛化学品市場地域セグメント分析

アジア太平洋地域の亜鉛化学品市場

アジア太平洋地域はグローバルで最大かつ最もダイナミックな亜鉛化学品市場を代表しています。この地域の優位性は、ゴム加工、農業、化学品、石油化学品を含む様々なエンドユース産業における堅調な製造活動によって牽引されています。中国、インド、日本、韓国などの国々が地域市場の基盤を形成しており、それぞれが多様な産業用途を通じて大きく貢献しています。主要タイヤメーカーの存在、成長する農業セクター、拡大する建設活動が、これらの国々における亜鉛化学品の需要を引き続き牽引しています。

中国の亜鉛化学品市場

中国はアジア太平洋亜鉛化学品市場の中心的存在であり、地域市場シェアの約65%を占めています。この国の優位性は、特にゴム加工、化学品、建設などのセクターにおける巨大な産業基盤に起因しています。中国の堅調な製造セクターとインフラ開発への多大な投資が需要を引き続き牽引しています。グローバルタイヤ生産における同国のリーダーシップと農業生産性への高まる関心が、亜鉛化学品市場における地位をさらに強化しています。

インドの亜鉛化学品市場

インドはアジア太平洋地域において最も急成長する市場として台頭しており、2024年〜2029年の間に約5%の成長率が予測されています。同国の成長軌道は、急速な工業化と製造セクターへの投資増加によって支えられています。インドの拡大する自動車産業、成長する農業セクター、国内製造を促進する政府の取り組みが市場成長を牽引する主要因です。インフラ開発への注力と医薬品セクターからの需要増加が、亜鉛化学品市場における同国の加速した成長にさらに貢献しています。

北米の亜鉛化学品市場

北米の亜鉛化学品市場は、高度な製造能力と厳格な品質基準を特徴とする成熟した確立された産業エコシステムを示しています。この地域の市場は主にゴム加工、農業、化学品製造セクターからの需要によって牽引されています。米国、カナダ、メキシコはそれぞれ地域市場のダイナミクスに貢献しており、産業発展と用途の焦点において異なるレベルを示しています。

米国の亜鉛化学品市場

米国は北米市場を支配しており、地域市場シェアの約80%を占めています。同国のリーダーシップの地位は、高度な製造インフラと多様な産業基盤によって支えられています。主要タイヤメーカーの存在、堅調な農業セクター、重要な化学品加工能力が市場支配に貢献しています。研究開発への注力と厳格な品質基準が、グローバル亜鉛化学品市場における主要プレーヤーとしての地位を維持しています。

米国の亜鉛化学品市場(成長重点)

米国はまた、2024年〜2029年の間に約4%の成長率が予測される地域の成長軌道をリードしています。この成長は、特にゴム加工および農業セクターにおける様々なエンドユース産業からの需要増加によって牽引されています。インフラ開発への継続的な投資と持続可能な農業慣行への高まる関心が、新たな機会を生み出し続けています。拡大する医薬品およびパーソナルケア産業が市場の成長モメンタムにさらに貢献しています。

欧州の亜鉛化学品市場

欧州の亜鉛化学品市場は、洗練された産業インフラと技術革新への強い注力を特徴としています。この地域の市場ダイナミクスは、ドイツ、フランス、英国、イタリアの確立されたメーカーの存在によって形成されています。ドイツが地域市場をリードする一方、フランスは欧州諸国の中で最も強い成長ポテンシャルを示しています。持続可能な製造慣行への地域の重点と厳格な環境規制が市場発展に影響を与え続けています。

ドイツの亜鉛化学品市場

ドイツは堅調な自動車および化学品製造セクターに支えられ、欧州における亜鉛化学品の最大市場としての地位を維持しています。特にゴム加工および化学品製造における産業生産のリーダーシップが持続的な需要を牽引しています。研究開発への強い注力と高度な製造能力が、地域における主要市場としての地位を強化しています。

フランスの亜鉛化学品市場

フランスは産業インフラへの投資増加とエンドユース産業からの需要増加によって牽引され、欧州において最も急成長する市場として台頭しています。同国の拡大する化学品製造セクターと農業用途からの需要増加が成長モメンタムに貢献しています。持続可能な開発と製造プロセスにおける技術革新への注力が、加速した市場成長を支えています。

南米の亜鉛化学品市場

南米の亜鉛化学品市場は大きなポテンシャルを示しており、ブラジルとアルゼンチンが地域の主要市場として機能しています。ブラジルは広大な産業基盤と成長する農業セクターに牽引され、南米において最大かつ最も急成長する市場として台頭しています。この地域の市場発展は、製造インフラへの投資増加と、特にゴム加工および農業用途における様々なエンドユース産業からの需要増加によって支えられています。

中東およびアフリカの亜鉛化学品市場

中東およびアフリカ地域は亜鉛化学品の成長市場を示しており、サウジアラビアと南アフリカが主要市場として機能しています。サウジアラビアは強力な産業基盤と製造インフラへの継続的な投資から恩恵を受け、地域市場をリードしています。この地域の市場発展は、工業化の進展、農業活動の拡大、建設セクターからの需要増加によって牽引されています。サウジアラビアはまた、経済の多様化と産業能力の拡大に向けた政府の取り組みに支えられ、地域で最も強い成長ポテンシャルを示しています。

競争環境

亜鉛化学品市場のトップ企業

亜鉛化学品市場には、継続的なイノベーションと持続可能な慣行に注力する確立されたプレーヤーが複数存在しています。企業は生産プロセスの最適化と、ゴム、医薬品、農業を含む様々な用途向けの特殊グレードの亜鉛化学品の開発のために研究開発に投資しています。製造施設の近代化と品質管理のための先進技術の採用を通じて、業務上の卓越性が達成されています。戦略的取り組みには、地域全体の流通ネットワークの強化と、市場リーチを高めるための地域流通業者とのパートナーシップ形成が含まれます。地理的拡大は主にアジア太平洋の新興市場に焦点を当てており、企業は増大する需要に対応するために既存施設での能力増強にも投資しています。原材料供給を確保し、市場における費用競争力を維持するために垂直統合戦略が採用されています。

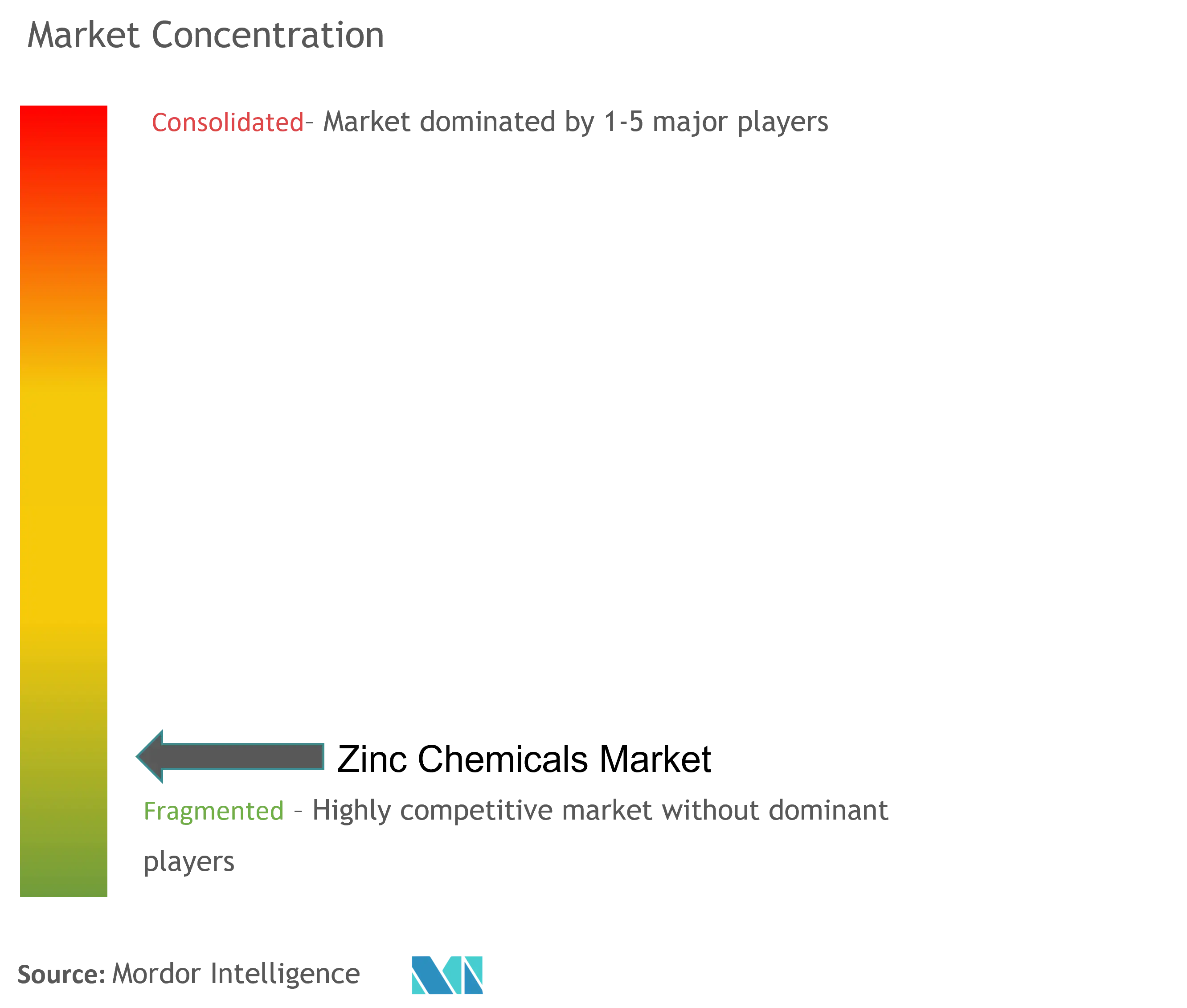

地域の強力なプレーヤーを持つ分散型市場

グローバル亜鉛化学品市場は、グローバルコングロマリットと地域専門企業が混在する部分的に分散した構造を示しています。US Zinc、Zochem Inc.、EverZinc、TIB Chemicals AGなどの主要プレーヤーは、特化した製品ポートフォリオと広範な製造能力を通じて強固な地位を確立しています。市場は、地域の市場知識と確立された顧客関係を通じてそれぞれの地理的領域で効果的に競争する多数の地域・国レベルのプレーヤーの存在を特徴としています。競争ダイナミクスは地域によって大きく異なり、北米と欧州はより分散したアジア市場と比較してより統合された市場を特徴としています。

市場における合併・買収活動は戦略的な性質を持ち、地理的プレゼンスの拡大と製品ポートフォリオの強化に焦点を当てています。企業は原材料供給を確保しコストを最適化するために垂直統合の機会をますます模索しています。市場では、北米においてリーディングポジションを確立したZinc Oxide LLCによるZochem Inc.の買収など、いくつかの注目すべき統合が見られました。地域プレーヤーは、地元の製造拠点が成功の鍵となる新興市場において特に、戦略的パートナーシップや合弁事業を通じて市場ポジションを強化しています。

イノベーションと持続可能性が将来の成功を牽引

亜鉛化学品市場における成功は、革新的な製品と持続可能な製造プロセスの開発にますます依存しています。企業は、異なるエンドユース産業にわたる進化する顧客要件を満たす特殊グレードの亜鉛化学品の開発に注力する必要があります。特に医薬品やエレクトロニクスなどの高付加価値用途において競争優位性を維持するためには、研究開発能力への投資が不可欠です。技術サポートとカスタマイズされたソリューションを通じた主要顧客との強固な関係構築が、市場シェアの維持に不可欠となります。環境コンプライアンスと持続可能性への取り組みが、市場ポジションの維持においてますます重要な要素となっています。

市場の競合企業は、ニッチな用途や未開拓の地理的市場に注力することで地位を向上させることができます。費用対効果の高い製造プロセスの開発と効率的なサプライチェーン管理が、新規参入者が効果的に競争するために不可欠となります。企業は異なる地域の規制要件を慎重に検討し、コンプライアンス対策に投資する必要があります。多くの用途における亜鉛化学品の代替脅威が比較的低いことが安定性をもたらしていますが、企業は競争ポジションを維持するために革新を続けなければなりません。主要原材料サプライヤーとの強固な流通ネットワークの構築と長期的な関係の確立が、市場における持続可能な成長に不可欠となります。さらに、亜鉛めっき化学品やその他の亜鉛化合物などの様々な用途における酸化亜鉛の使用が、さらなるイノベーションと市場拡大を牽引すると期待されています。

亜鉛化学品業界リーダー

US Zinc

Zochem Inc

EverZinc

TIB Chemicals AG

Weifang Longda Zinc Industry Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 調査対象市場における最近の動向は、完全なレポートに掲載されます。

グローバル亜鉛化学品市場レポートの範囲

亜鉛は化学元素であり、鉄や他の金属のように容易に錆びません。そのため、亜鉛は鉄や他の金属を錆から保護します。亜鉛化学品の多様で有利な化学的特性により、自動車、農業、建設産業における用途が急速に拡大しています。

亜鉛化学品市場は、タイプ、エンドユーザー産業、地域によって分類されています。タイプ別では、市場は酸化亜鉛、硫酸亜鉛、炭酸亜鉛、塩化亜鉛、その他のタイプに分類されています。エンドユーザー産業別では、市場は農業、化学品および石油化学品、セラミック、医薬品、塗料およびコーティング、ゴム加工、その他のエンドユーザー産業に分類されています。レポートはまた、様々な地域にわたる27の主要国における亜鉛化学品市場の規模と予測も網羅しています。各セグメントについて、市場規模と予測は量(キロトン)で提供されています。

| 酸化亜鉛 |

| 硫酸亜鉛 |

| 炭酸亜鉛 |

| 塩化亜鉛 |

| その他のタイプ |

| 農業 |

| 化学品および石油化学品 |

| セラミック |

| 医薬品 |

| 塗料およびコーティング |

| ゴム加工 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| トルコ | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| ナイジェリア | |

| カタール | |

| エジプト | |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東およびアフリカ |

| タイプ | 酸化亜鉛 | |

| 硫酸亜鉛 | ||

| 炭酸亜鉛 | ||

| 塩化亜鉛 | ||

| その他のタイプ | ||

| エンドユーザー産業 | 農業 | |

| 化学品および石油化学品 | ||

| セラミック | ||

| 医薬品 | ||

| 塗料およびコーティング | ||

| ゴム加工 | ||

| その他のエンドユーザー産業 | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| トルコ | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| ナイジェリア | ||

| カタール | ||

| エジプト | ||

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

亜鉛化学品市場の規模はどのくらいですか?

亜鉛化学品市場規模は2025年に455万トンに達し、CAGR 4.47%で2030年までに567万トンに達すると予測されています。

亜鉛化学品市場の現在の規模はどのくらいですか?

2025年、亜鉛化学品市場規模は455万トンに達すると予測されています。

亜鉛化学品市場の主要プレーヤーは誰ですか?

US Zinc、Zochem Inc、EverZinc、TIB Chemicals AGおよびWeifang Longda Zinc Industry Co. Ltdが亜鉛化学品市場で事業を展開する主要企業です。

亜鉛化学品市場において最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025年〜2030年)において最も高いCAGRで成長すると推定されています。

亜鉛化学品市場において最大のシェアを持つ地域はどこですか?

2025年、アジア太平洋地域が亜鉛化学品市場において最大の市場シェアを占めています。

この亜鉛化学品市場レポートはどの年を対象としており、2024年の市場規模はどのくらいでしたか?

2024年、亜鉛化学品市場規模は435万トンと推定されました。レポートは2019年、2020年、2021年、2022年、2023年および2024年の亜鉛化学品市場の過去の市場規模を網羅しています。レポートはまた、2025年、2026年、2027年、2028年、2029年および2030年の亜鉛化学品市場規模を予測しています。

最終更新日: