酸化亜鉛市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

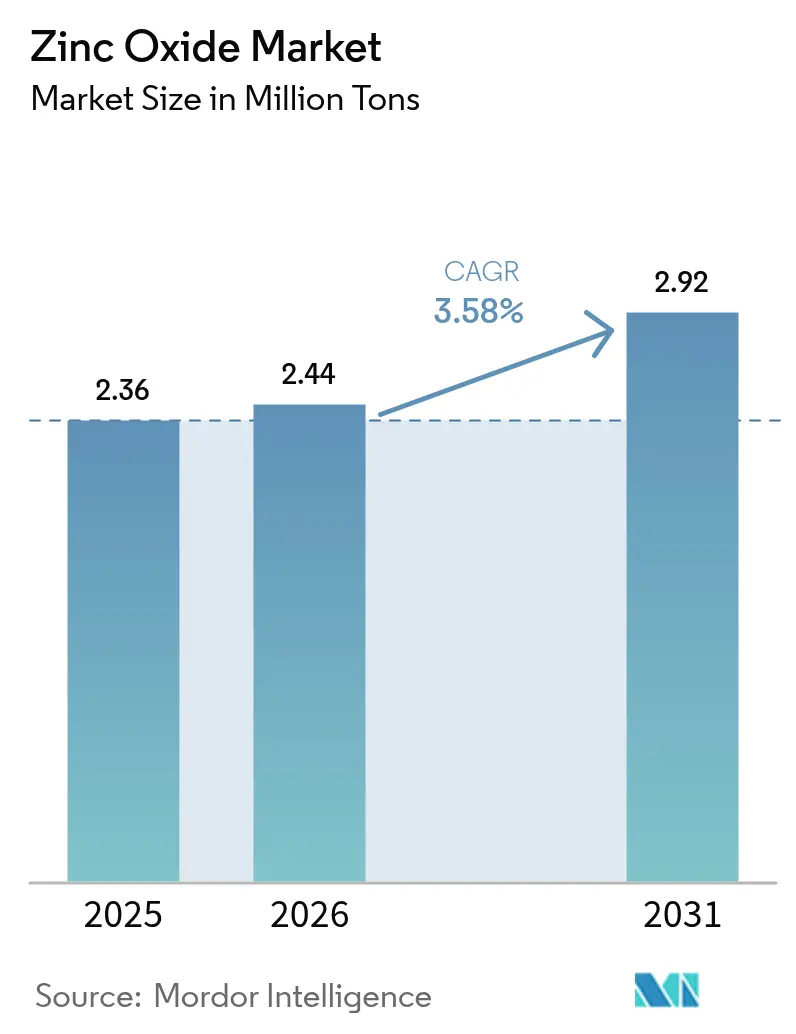

| 市場取引高 (2026) | 2.44 百万トン |

| 市場取引高 (2031) | 2.92 百万トン |

| 成長率 (2026 - 2031) | 3.58% CAGR |

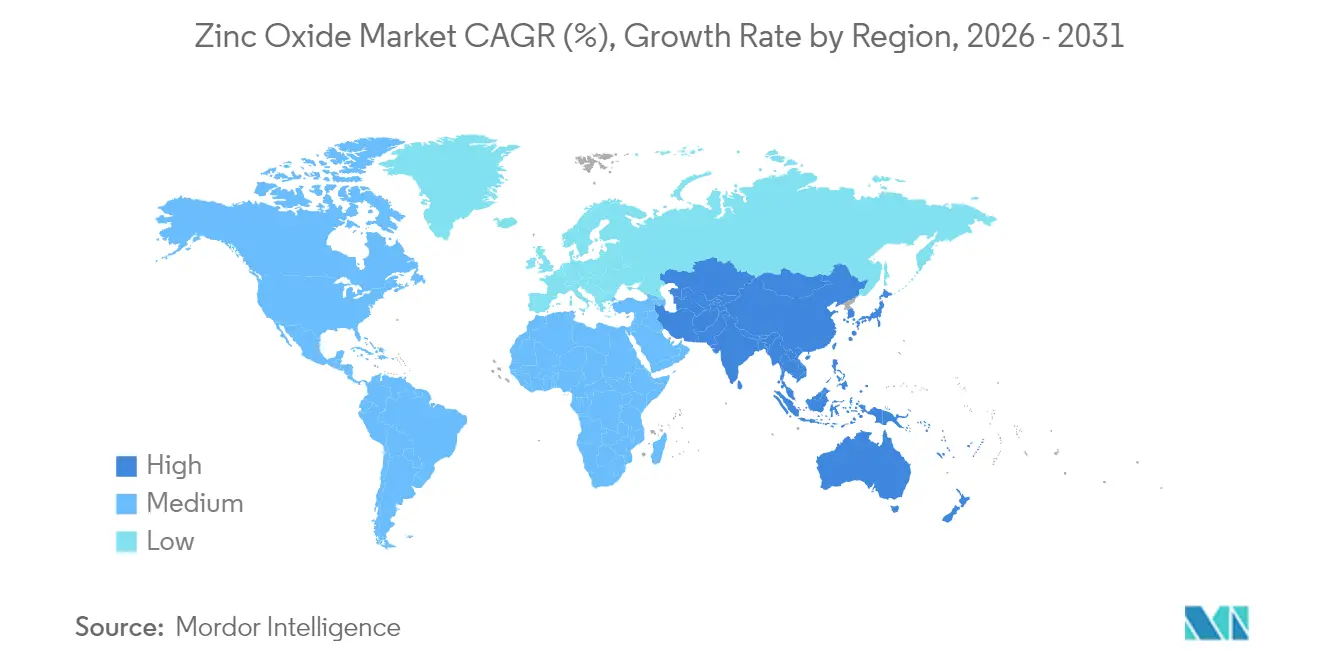

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる酸化亜鉛市場分析

酸化亜鉛市場の規模は2026年に244万トンと推定され、2025年の236万トンから成長し、2031年には292万トンに達すると予測されており、2026年〜2031年にかけてCAGR 3.58%で成長しています。酸化亜鉛のUV減衰特性、抗菌活性、および触媒挙動に対する持続的な需要が、既存用途および新興用途全体における需要を牽引しています。ナノスケール処理における技術革新により、粒子径制御の精度が向上し、高温コーティングにおける耐熱性の改善と、グリーンタイヤ配合における添加剤配合量の低減が同時に実現されています。この化合物の一般的に安全かつ有効と認められた(GRASE)ステータスが化粧品採用の増加を支える一方、そのワイドバンドギャップは次世代オプトエレクトロニクスへの応用に魅力的です。また、間接法と湿式化学法のハイブリッドルートから閉ループ水処理システムに至るまで、広範なプロセスの高度化が新たな効率基準を生み出し、より厳格な排水規制にもかかわらずコンプライアンスコストを抑制しています。

主要レポートの要点

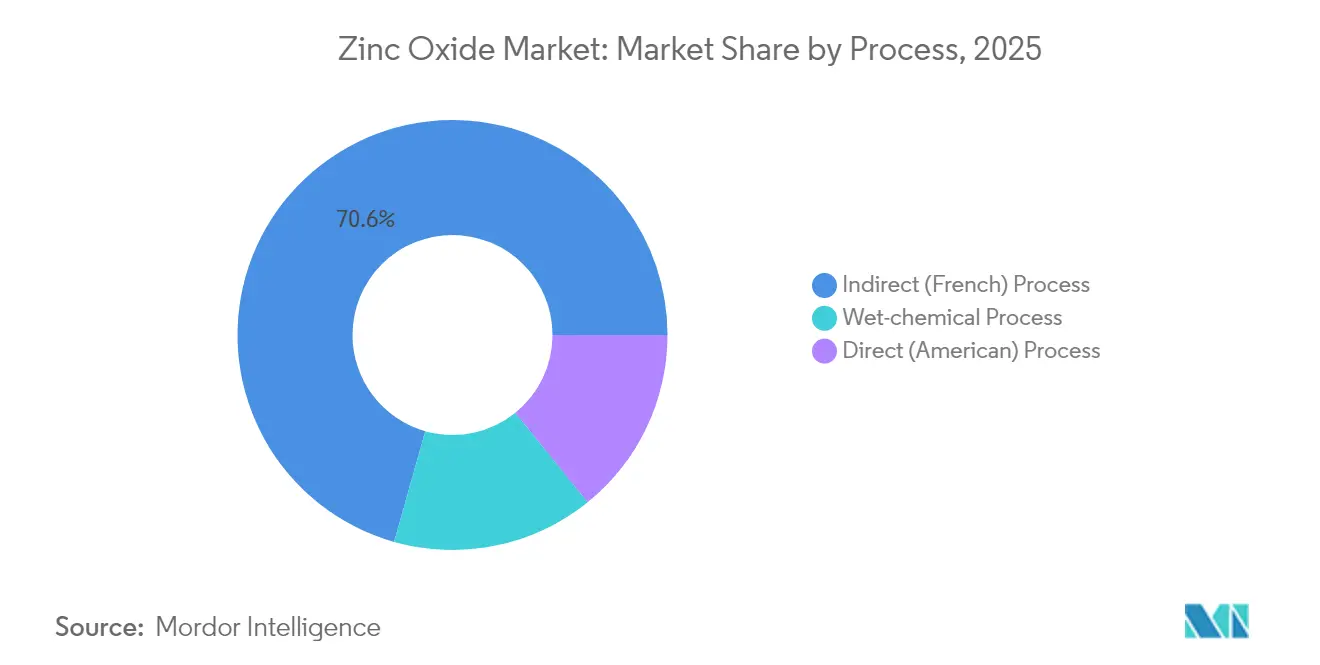

- プロセス別では、間接法が2025年の酸化亜鉛市場シェアの70.62%を占め、湿式化学法は2031年までに4.02%のCAGRで拡大する見込みです。

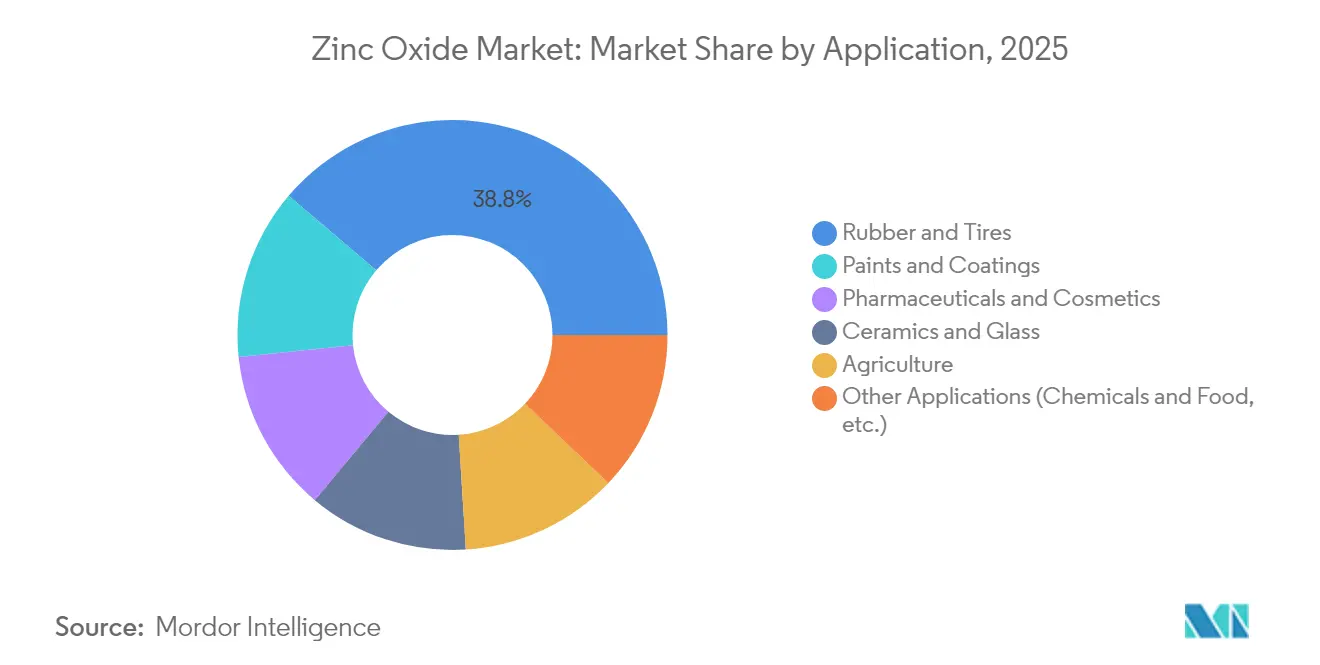

- 用途別では、ゴム・タイヤ配合物が2025年の酸化亜鉛市場規模の38.79%を占め、塗料・コーティングは2031年にかけて4.18%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋が2025年の酸化亜鉛市場シェアの45.10%をリードし、予測期間中において最速の3.92%CAGRを維持する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の酸化亜鉛市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ゴム・タイヤ産業からの堅調な需要 | +1.2% | APAC集中を伴うグローバル | 中期(2〜4年) |

| 化粧品・日焼け止め採用の拡大 | +0.8% | 北米・EU、APACで増加中 | 短期(2年以内) |

| 特殊セラミック・ガラス用途の成長 | +0.6% | APACが中核、MEAへの波及 | 長期(4年以上) |

| 農業における微量栄養素豊富な肥料 | +0.4% | グローバル、北米での早期普及 | 中期(2〜4年) |

| エレクトロニクスにおけるナノ酸化亜鉛の商業化 | +0.3% | APACおよび北米のテクノロジーハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ゴム・タイヤ産業からの堅調な需要

世界のタイヤメーカーは、加硫活性化剤として酸化亜鉛に依存しており、耐候性と機械的耐久性を付与しています。これらの特性は、電気自動車が車両重量とトルクを増大させるにつれてさらに重要となっています。JG Chemicalsは、自動車用途が年間生産能力59,904トンの約30%を占めると報告しており、アジアのサプライヤーへのセグメントの影響力を強調しています。ナノグレードの酸化亜鉛の採用により、性能を維持しながら配合あたりの亜鉛使用量を最大40%削減でき、タイヤメーカーが走行距離を犠牲にすることなく厳格化する排出基準を満たすのに役立っています。複数の大規模プラントでは、再生金属の投入量がすでに90%を超えており、コストとカーボン集約度の両方を低減しています。世界的な車両生産の回復と相まって、これらの要因が酸化亜鉛市場の着実な上昇軌道を強化しています。

化粧品・日焼け止め配合の拡大

規制当局がオキシベンゾンなどの化学物質を規制する中、ミネラルUVフィルターは追い風を享受しています。GRASEとして認められた酸化亜鉛の広域スペクトル保護機能が、従来の白浮きという課題を解消する超微粒子グレードへの処方者の移行を促進しています[1]EverZinc、「ザノ®超微粒子酸化亜鉛」、everzinc.com。GMPのもとで製造されるEverZincのZanoポートフォリオは、EcocertおよびCosmos認証を取得した透明な分散液を提供しており、クリーンビューティーのポジショニングと整合しています。表面処理された粒子は高SPFを維持しながら使用感を向上させ、アジア太平洋のプレミアムスキンケアラインや北米のリーフセーフ日焼け止めでの採用を加速させています。植物抽出物を使用したグリーン合成法は、健康意識の高い消費者向けに製品をさらに差別化しています。

特殊セラミック・ガラス用途の成長

航空宇宙用ノズル、電子基板、エネルギー部品向けの先進セラミックスは、機械的強度と電気絶縁性の両方を付与するフラックス剤を必要としています。酸化亜鉛はこれらの要件を満たし、焼成温度の低下を可能にして窯のエネルギーを最大15%削減します。特に5Gモジュールにおける電子機器の小型化が、サブppmの不純物プロファイルを持つ高純度グレードへの需要を押し上げています。ガラス分野では、酸化亜鉛が化学的耐久性と光学的透明度を向上させ、低放射率建築用グレージングや自動車用ヘッドアップディスプレイへの採用拡大を支援しています。精密な粒子径制御技術を導入した生産者がこれらの付加価値機会を獲得し、酸化亜鉛市場を強化しています。

精密農業における微量栄養素豊富な肥料

土壌中の亜鉛欠乏が穀物収量を低下させており、酸化亜鉛を豊富に含む肥料の使用増加が促進されています。ナノ配合物は葉面吸収を改善し、ストレス条件下でのクロロフィルおよびタンパク質含有量を向上させ、小麦の圃場試験では収量が8〜10%向上することが示されています。可変施用システムは、これらの濃縮物を必要な場所に正確に施用し、流出を最小限に抑えます。徐放性コーティングが生育初期の重要な1カ月間における栄養素の有効性を延長し、単位面積あたりの栄養素損失を削減します。政府のバイオフォーティフィケーションプログラムは、主要作物の亜鉛含有量を高める目標を掲げ、需要をさらに制度化し、酸化亜鉛市場の農業の柱を強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 亜鉛精鉱価格の変動性 | -0.9% | 輸入依存地域での急性リスクを伴うグローバル | 短期(2年以内) |

| 酸化亜鉛(ZnO)浸出液に対する排出規制の強化 | -0.6% | 北米・EU、世界的に拡大中 | 中期(2〜4年) |

| カルシウムまたは亜鉛フリーのグリーンタイヤ活性化剤による代替 | -0.4% | 世界の自動車市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

亜鉛精鉱価格の変動性

供給の混乱と地政学的緊張が精鉱価格を2024年に13%上昇させ、1トンあたり2,978.50米ドルとなり、製錬所の処理チャージを圧迫し、酸化物メーカーのマージンを縮小させています。国際鉛亜鉛研究会は、2025年に15万トンの精製亜鉛余剰を見込んでいますが、輸送のボトルネックと鉱石品質のばらつきが価格変動を持続させ、調達計画を複雑にしています。輸入に73%依存する米国のメーカーは、為替変動と関税リスクに特にさらされています[2]米国環境保護庁、「排水制限ガイドライン」、epa.gov。大手企業は供給契約を長期化し、すでに亜鉛投入量の40%以上を供給するリサイクルストリームを統合することで対応しているのに対し、中小企業はより高い運転資本負担に直面し、酸化亜鉛市場の近期成長を抑制しています。

酸化亜鉛(ZnO)浸出液に対する排出規制の強化

新たな連邦ガイドラインは、産業排水中の亜鉛濃度を1日あたり1.5 mg/L、30日間平均で0.75 mg/Lに制限しており、水処理インフラの高コストな改修が不可避となっています。欧州化学物質庁(ECHA)による酸化亜鉛の慢性毒性区分1から慢性毒性区分2への再分類の提案は、表示および報告規則を厳格化する可能性があるさらなる不確実性をもたらしています。オーストラリアでは、工業団地がすでに国内の溶存亜鉛目標値を超過しており、義務的な監視および修復投資が求められています。閉ループシステムおよび高効率フィルターへの設備投資は中小規模施設に不均衡に重くのしかかり、中期的に酸化亜鉛市場を再編する可能性のある業界再編を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセス別:間接法がスケールメリットを維持しながら湿式化学法が台頭

間接法(フランス法)生産は2025年の生産量の70.62%を供給し、ゴム、セラミック、顔料の大量市場が求めるコスト効率と安定した純度を確保するための数十年にわたる微調整の恩恵を受けています。連続炉の改良、熱回収ループ、廃ガスコジェネレーションが比エネルギー消費をさらに低減させ、酸化亜鉛市場における間接法の競争力を強化しています。一方、湿式化学法は急速に規模を拡大しており、化粧品、エレクトロニクス、精密農業に不可欠な狭い粒度分布でナノまたはマイクロレベルの形態を設計できる能力により、4.02%のCAGRを記録しています。プラントの改修により、間接法の仮焼段階と湿式化学法の沈殿法が組み合わされ、大量および高付加価値のニッチセグメントの両方を取り込める柔軟なグレードポートフォリオが実現されています。

規制上の精査の強化が、湿式化学ラインにおけるグリーンケミストリーの採用を加速させています。植物抽出物と微生物触媒が従来のアルカリ沈殿剤に取って代わり、皮膚科学および生物医学製品に適した生体適合性ナノ粒子を生産しています。同時に、デジタルプロセス制御アルゴリズムがpH、温度、滞留時間をリアルタイムで監視し、バッチ間のばらつきを最小限に抑え、収率を向上させています。これらの技術革新が総合的に用途分野を拡大し、酸化亜鉛市場が進化する顧客仕様に対応したバランスのとれたプロセス構成を維持することを確保しています。

用途別:ゴムの支配的地位がコーティングの急速な勢いに直面

ゴム・タイヤ配合物は2025年需要の38.79%を生み出し、引張強度と耐候性を付与する加硫システムにおける定着した役割を反映しています。電気自動車の普及が摩耗と熱ストレスを増大させ、タイヤ1本あたりの酸化亜鉛使用量を間接的に引き上げ、酸化亜鉛市場内でのセグメントの支配的な地位の寿命を延ばしています。それにもかかわらず、塗料・工業用コーティングは現在最速の4.18%のCAGRを記録しており、500°Cに耐えて海洋、石油化学、高温パイプライン資産の腐食防止を強化するナノ酸化亜鉛分散液に支えられています。この動向は、自動車サイクルへのエクスポージャーが少ない高付加価値の特殊用途へのウェイトシフトを示しています。

セラミックおよびガラスは、低焼成温度を可能にして電子セラミックスに電気絶縁性を付与するフラックス剤を求めるメーカーにより、着実に採用が拡大しています。一方、医薬品・化粧品ラインは、ミネラル専用の日焼け止め義務化とリーフセーフラベルの台頭を背景に拡大しています。農業はナノ配合物が栄養素の生物利用可能性を改善し、主要作物の微量栄養素不足を解消する技術プッシュセクターとして台頭しています。バッテリー、触媒、センサー用途への多角化が、酸化亜鉛市場の安定性を高めるますます多極化する需要プロファイルを形成しています。

地域分析

アジア太平洋は2025年の世界総量の45.10%を占め、中国、インド、東南アジアの大規模な川下ゴム・エレクトロニクスセクターに牽引され、2031年にかけて他の地域を上回る3.92%のCAGRで成長する見込みです。中国だけで年間30万〜50万トンを消費しており、これは精製亜鉛使用量の5〜10%に相当し、この地域の製造業エコシステムにおけるこの素材の戦略的重要性を示しています。地域の生産者は低コストエネルギーと統合された製錬・酸化物チェーンを活用して、世界の大手タイヤメーカーとの長期契約を確保しており、これが酸化亜鉛市場におけるアジア太平洋の中核的役割を強固にしています。

北米は数量面では後れをとっているものの、高純度またはナノエンジニアリンググレードを必要とする航空宇宙用セラミックス、医療機器、オプトエレクトロニクスにおける応用革新では先頭に立っています。しかし、精製亜鉛の73%を輸入に依存しているため、地域の酸化物メーカーは為替変動と輸送ボトルネックにさらされています。二次亜鉛回収とバッテリーグレードリサイクルへの投資が、このリスクの軽減を目指しています。欧州では、厳格なライフサイクル規制が閉ループ水処理システムおよびEverZincの40%以上のリサイクル金属使用などの低炭素製錬投入物の採用を促進し、持続可能性リーダーとしての地域のイメージを強化しています。

南米および中東・アフリカの新興地域は、インフラおよび建設ブームの恩恵を受け、コーティングおよびゴムの数量を増加させています。現在これらの地域は輸入に依存していますが、ペルーおよびオマーンにおける新たな製錬能力が中期的に地域生産へのシフトを示しています。この拡散が需要を分散させ、地域特有のカスタマイズを促し、酸化亜鉛市場全体の成長にレジリエンスを加えています。

競争環境

酸化亜鉛市場は中程度の断片化が続いています。Hindustan Zinc、EverZinc、JG Chemicalsがトップ層の先頭に立ち、それぞれ異なる競争戦略を展開しています。Hindustan Zincは、デバリ製錬所に13億9,000万米ドルを投資して精製能力を年間200万トンに倍増させ、統合された亜鉛・酸化物の拡大を支えながら、従来の基準より75%排出量が低いことを誇るEcoZenの低炭素ラベルを推進しています。EverZincは特殊ニッチに戦略の中心を置き、Zano超微粒子ラインの増産と次世代バッテリー向けリチャージャブル亜鉛材料の投入を進めています。JG Chemicalsはインド国内の酸化物需要の約30%を占め、80以上のグレードバリエーションを活用して200社以上のゴム、セラミック、製薬クライアントにサービスを提供しています。

技術的優位性がマージンリーダーシップを決定します。企業はオプトエレクトロニクスインク向けに50nm以下の中央値を達成する水熱法およびメカノケミカルリアクターを拡張しています。他社はAI駆動のプロセス制御に投資し、エネルギーコストを削減して粒度分布を厳格化しています。持続可能性の実績が調達基準として浮上しており、再生可能エネルギー駆動炉と使用済み亜鉛スクラップのループの採用を推進しています。これらの動きはOEM顧客のスコープ3排出目標を達成するだけでなく、グリーンファイナンス手段への適格性を開き、加重平均資本コストを引き下げます。同時に、中小規模の地域サプライヤーは技術アクセスのためのパートナーシップを結ぶか、地域のゴムクラスターにおける内製供給チェーンに集中し、より広い酸化亜鉛市場において防御可能なニッチを切り開いています。

酸化亜鉛産業のリーダー企業

EverZinc

Akrochem Corporation

RUBAMIN

Zinc Nacional S.A.

Zochem LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年8月:Zochemは、ペルーの著名な亜鉛製品メーカーであるIndustrias Electro-Químicas(IEQSA)の株式40%を取得しました。両社は既存の社名のもとで独立して運営を継続し、北米におけるZochemの事業が南米でのIEQSAの存在感を補完します。

- 2023年6月:Zochemは、テネシー州ディクソンの施設における新しい炉の稼働開始を発表し、酸化亜鉛の生産能力を強化しました。この拡張により、中央テネシーサイトに年間1万5,000メトリックトンの追加生産能力が加わります。

世界の酸化亜鉛市場レポートの調査範囲

酸化亜鉛(ZnO)は無機化合物です。水に不溶の白色粉末であり、様々な材料や製品の添加剤として広く使用されています。カラミンまたはジンクホワイトとしても知られています。天然には鉱物ジンカイトとして存在します。ほとんどは合成で製造されています。

酸化亜鉛市場は、プロセス(間接プロセス、直接プロセス、湿式プロセス)、用途(ゴム・タイヤ、セラミック・ガラス、医薬品・化粧品、農業、塗料・コーティング、その他の用途)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分されています。

レポートでは、主要地域の15カ国における市場規模と予測もカバーしています。各セグメントの市場規模と予測は数量(キロトン)ベースで実施されています。

| 間接法(フランス法) |

| 直接法(アメリカ法) |

| 湿式化学法 |

| ゴム・タイヤ |

| セラミック・ガラス |

| 医薬品・化粧品 |

| 農業 |

| 塗料・コーティング |

| その他の用途(化学品・食品など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| プロセス別 | 間接法(フランス法) | |

| 直接法(アメリカ法) | ||

| 湿式化学法 | ||

| 用途別 | ゴム・タイヤ | |

| セラミック・ガラス | ||

| 医薬品・化粧品 | ||

| 農業 | ||

| 塗料・コーティング | ||

| その他の用途(化学品・食品など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

現在の酸化亜鉛市場規模は?

酸化亜鉛の市場規模は2026年に244万トンであり、2031年までに292万トンに達する軌道にあります。

どの地域が世界需要をリードしていますか?

アジア太平洋は消費量の45.10%を占め、大規模なゴム・エレクトロニクスのサプライチェーンに牽引されており、CAGR 3.92%で最速成長が見込まれています。

グリーンタイヤにおいて酸化亜鉛が好まれる理由は何ですか?

酸化亜鉛は加硫活性化剤として機能し、機械的完全性を維持する一方、新世代のナノグレードは性能を損なうことなく亜鉛使用量を40%削減します。

環境規制は生産者にどのような影響を与えていますか?

亜鉛濃度1.5 mg/Lという新たな排水基準が閉ループ水処理への投資を促し、資本コストを引き上げながらも、よりクリーンな技術の採用を加速させています。

最終更新日: