金市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

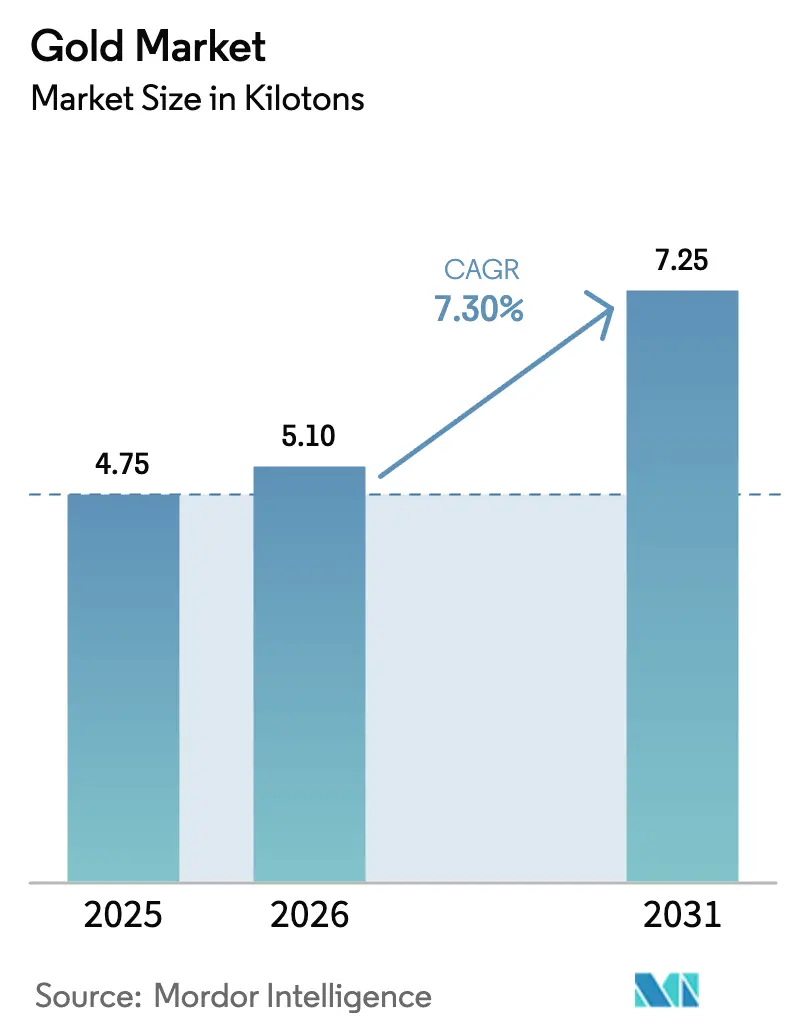

| 市場取引高 (2026) | 5.1 キロトン |

| 市場取引高 (2031) | 7.25 キロトン |

| 成長率 (2026 - 2031) | 7.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による金市場分析

金市場規模は、2025年の4.75キロトンから2026年には5.1キロトンへと成長し、2026年〜2031年にかけて7.30%のCAGRで2031年までに7.25キロトンに達すると予測されています。中央銀行による堅調な積み増し、根強い地政学的リスク、および先端電子機器における金の役割拡大が、採掘供給が構造的なコスト圧力に直面する中でも需要を押し上げ続けています。アジア太平洋地域は消費の中心であり続け、北米および欧州は上場投資信託(ETF)を通じた投資フローを増幅させています。リサイクル量はサステナビリティ義務化の流れを受けて加速し、トークン化された製品が小売アクセスを拡大し、採掘企業は鉱石品位の低下を補うべく合併を推進しています。予測期間全体にわたり、規律ある供給管理とデジタル資産のイノベーションが金の底堅さを支え、複数年にわたる価格の強さを後押しします。

主要レポートの要点

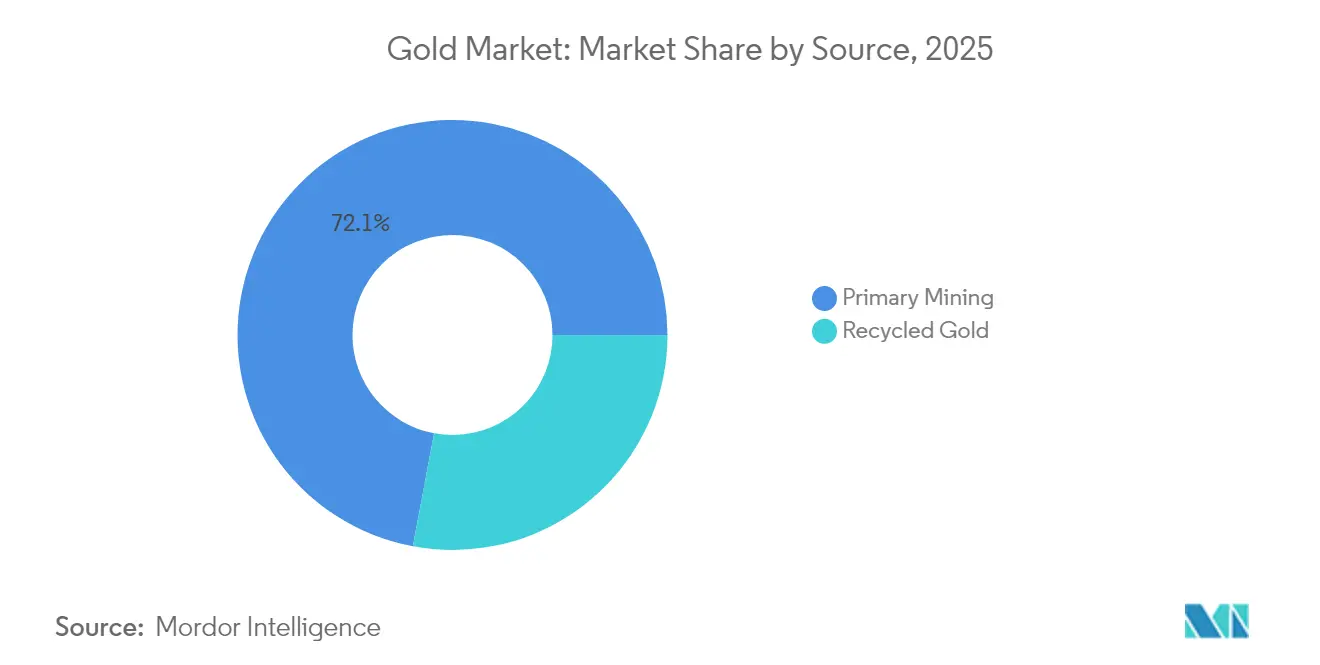

- 供給源別では、一次採掘が2025年の数量シェアで72.05%を占めてトップとなり、リサイクル金は2031年にかけて7.98%のCAGRで拡大すると予測されています。

- タイプ別では、合金金が2025年の金市場規模の79.55%のシェアを占め、層状金の用途は2031年にかけて8.72%のCAGRで成長する見込みです。

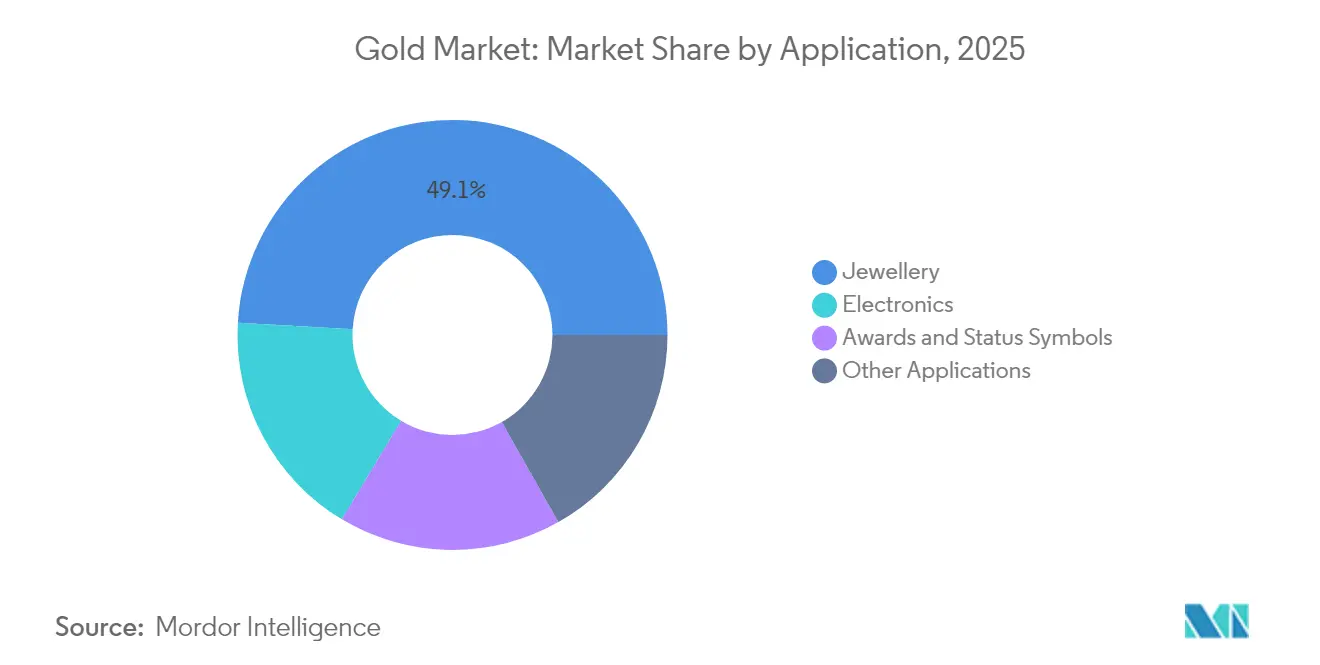

- 用途別では、宝飾品が2025年の金市場シェアの49.10%を占め、電子機器は2031年にかけて8.32%のCAGRで拡大すると予測されています。

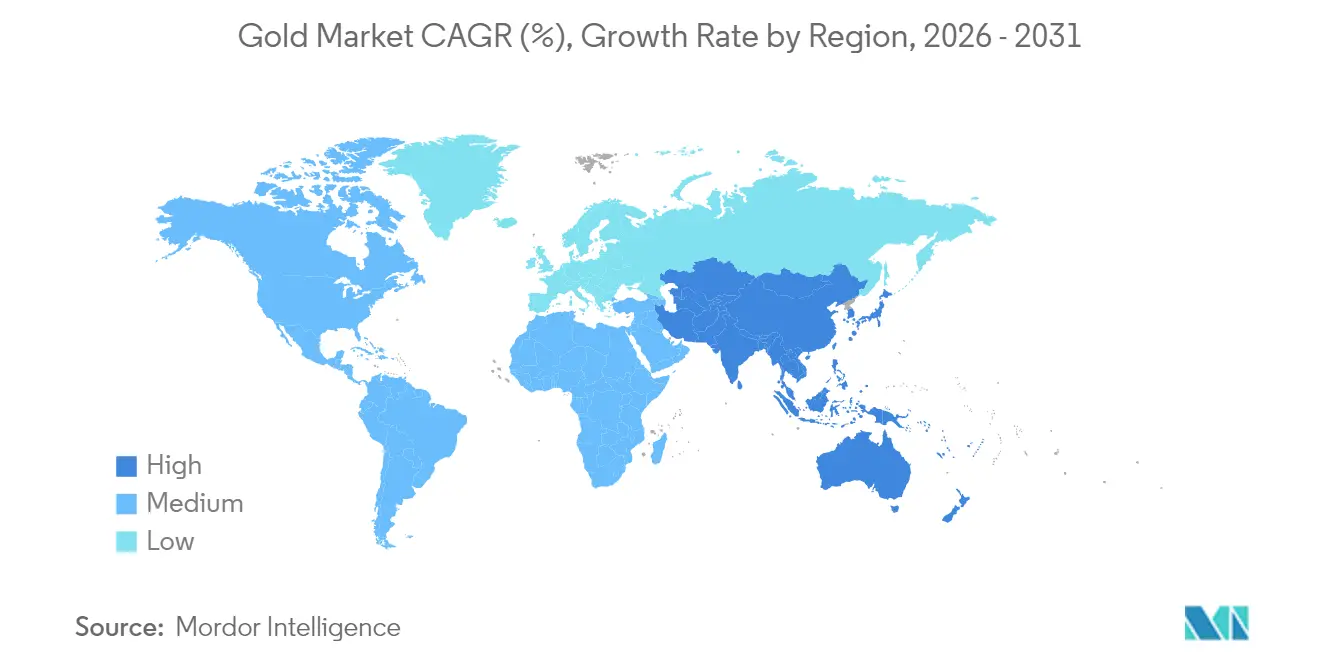

- 地域別では、アジア太平洋地域が2025年の金市場の59.85%を占め、同地域は2031年にかけて8.95%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル金市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフレヘッジ環境における小売およびETF投資需要の急増 | +1.8% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| 準備通貨多様化を加速させる中央銀行の脱ドル戦略 | +2.1% | アジア太平洋および新興市場が主導するグローバル | 長期(4年以上) |

| インドおよびASEANにおける中産階級の宝飾品需要の増加 | +1.4% | アジア太平洋が中核、中東・アフリカへ波及 | 中期(2〜4年) |

| AI対応電子機器が超極細金ボンディングワイヤーの使用を促進 | +0.9% | テクノロジーハブに集中するグローバル | 短期(2年以内) |

| トークン化された金製品によるデジタル資産普及の拡大 | +0.6% | アジア太平洋、グローバル市場へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフレヘッジ環境における小売およびETF投資需要の急増

持続的に高い消費者物価水準と金融政策の有効性への懸念が、分散型ポートフォリオにおける金の位置づけを再確立しています。インドの金ETFは2024年に1,120億インドルピー(13億米ドル)の純流入を記録し、過去最高の年間金額となりました[1]ワールド・ゴールド・カウンシル、「インドの金ETF流入が過去最高を記録」、WORLDGOLDCOUNCIL.ORG。同年、金は地元株式を21パーセントポイント上回るパフォーマンスを示し、安全資産としての地位を強固なものにしました。米国および欧州のポートフォリオマネージャーは実質利回りがマイナスに転じたことを受けて戦略的配分を引き上げ、調査データはインフレ率が4%を超えた際に金への選好が高まっていることを示しています。金貨や金地金は物理的なヘッジ手段を求める個人投資家の間で引き続き人気を集め、現物価格が1オンスあたり2,300米ドルを突破した後も需要は著しく非弾力的でした。投資行動における構造的な変化により、マクロのボラティリティが高まるたびに市場は良好な買い支えが続くと予想されます。

準備通貨多様化を加速させる中央銀行の脱ドル戦略

中央銀行は過去3暦年にわたり毎年1,000トン超の金を購入しており、これは米ドルの将来的な優位性への懐疑心の高まりを示す歴史的な連続記録です。ワールド・ゴールド・カウンシルの2025年調査では、回答者の95%が金地金の保有を維持または増加させると回答し、43%が純増を計画しています。中国、インド、トルコが2021年以降に合計600トンを超える純購入を主導しており、制裁リスクおよび通貨変動を緩和するための政策措置を反映しています。世界の外国為替準備に占めるドルのシェアは2024年3月に58.9%まで低下し、近代的な統計が始まって以来の最低水準となり、中立的な価値の保存手段としての金の魅力が高まっています。公式保有に占める金地金の積極的な運用管理は、2024年〜2025年にかけて37%から44%に増加し、金産業を下支えする長期的な構造的買い需要を示しています。

インドおよびASEANにおける中産階級の宝飾品需要の増加

インドは2025年においても世界第2位の金消費国であり続け、拡大する中産階級と、結婚式や祭りの際に金の装飾品を優先する文化的伝統に支えられています。婚礼向け購入は年間宝飾品需要の約半分を占め、年間平均1,200万件の結婚式がこれを後押ししています。ニューデリーが2024年に輸入関税を15%から6%に引き下げたことで小売価格が大幅に低下し、同年下半期に少なくとも50トンの追加需要をもたらすと予測されています。ASEAN全域では、可処分所得の増加と若年層の人口構成が、原材料コストの上昇を相殺する軽量でコンテンポラリーなデザインへの需要を支えています。循環的な価格変動にもかかわらず、消費者センチメント調査は金が富の保存手段として選好され続けていることを明らかにしており、金産業における安定した数量成長を下支えしています。

AI対応電子機器が超極細金ボンディングワイヤー使用を促進

人工知能のワークロードを処理する先進的な半導体アーキテクチャは超信頼性の高い電気接続を必要としており、金の比類なき導電性と耐腐食性がボンディングワイヤーにとって不可欠なものとなっています。チップメーカーがAIアクセラレーターおよび5Gラジオの生産を拡大したことで、2024年の金の電子機器向け需要は9%増加し271トンとなりました。スマートフォン出荷台数は6%増加しましたが、処理速度の向上がより堅牢な相互接続を必要とするため、プレミアム機1台あたりの金含有量は増加しました。以前のコスト削減サイクルを経て代替オプションが限られており、産業需要は比較的非弾力的となっています。業界との協議によると、最高度に高精細なデータセンター用プロセッサはAI以前の設計と比較して最大3倍の金を使用する可能性があります。世界の演算能力が18ヶ月ごとに2倍になるにつれ、東アジアおよび北米のテクノロジーハブは金産業から引き続き大量の数量を取り込み続けるでしょう。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 採掘鉱石品位の低下によりAISCが1オンスあたり1,450米ドルを超過 | -1.2% | 高コスト管轄区域に特に影響するグローバル | 中期(2〜4年) |

| 新規グリーンフィールド鉱山に対するESG主導の資金調達制約 | -0.8% | 先進国市場を重視するグローバル | 長期(4年以上) |

| 主要消費国における不安定な輸入関税が宝飾品需要を抑制 | -0.6% | アジア太平洋および新興市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

採掘鉱石品位の低下によりAISCが1オンスあたり1,450米ドルを超過

成熟した鉱床での鉱石品位は引き続き低下しており、オペレーターは生産量を維持するためにより多くの原料を処理せざるを得ない状況です。Newmontは9年ぶりの最高コストベースを報告し、2025年第1四半期の全算入持続コスト(AISC)は1オンスあたり1,651米ドルと、2022年比で29%急増しました。業界全体のAISCは2024年第2四半期に平均1オンスあたり1,388米ドルとなり、北米のプロデューサーはさらに厳しい1オンスあたり1,522米ドルに直面しました。人材不足、エネルギー価格の上昇、および現物価格に連動する権利金の引き上げがコスト圧力を強めています。現在の記録的な現物価格がマージンを守っているものの、持続的なコストインフレは限界鉱山の実現可能性を圧迫し、鉱山閉鎖を加速させます。中期的には、より高いコストカーブが新規供給を抑制し、金産業の底値を押し上げる可能性があります。

新規グリーンフィールド鉱山に対するESG主導の資金調達制約

資本配分は現在、厳格な環境・社会・ガバナンス(ESG)基準に依存しています。グローバルなサステナブル投資ポートフォリオは31兆米ドルに達しており、多くの資産運用会社は信頼性の高いネット・ゼロへの道筋を持たないプロジェクトへの融資を制限しています。新たな鉱床を対象とする採掘企業は堅牢な脱炭素化計画を策定し、クリーンエネルギーインフラへの高い先行支出を受け入れなければなりません。第三者監査やコミュニティ協議の要件が許認可のスケジュールを長期化させる一方、先進国市場における市民の反対によりいくつかのプロジェクトが頓挫しています。鉱石品位が高い場合でも、開発業者は実行可能な評価額で株式を確保することに苦労しており、ブラウンフィールド拡張やリサイクル代替手段への注目が高まっています。こうした資金調達上の逆風が採掘生産量の伸びを抑制し、金市場の長期的な需給バランスを引き締める可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:リサイクルが加速する中で一次採掘が規模の優位性を維持

一次採掘は2025年の金市場シェアの72.05%を占め、大規模な露天掘りおよび坑内掘り鉱山が依然として供給の根幹をなしていることを示しています。当セグメントは確立された物流、熟練した労働力プール、および鉱石品位が低下しても生産量を安定させる長期的な引き取り契約の恩恵を受けています。しかし、全算入持続コスト(AISC)が1オンスあたり1,388米ドルを超えて上昇していることは、新規資本に対するリターンの逓減を示しており、企業は埋没インフラを活用するために既存の採掘拠点周辺での探査を強化しています。

リサイクルは供給の27.95%に過ぎませんが、あらゆる供給源セグメントの中で最も速い速度で2031年にかけて7.98%のCAGRで前進しています。英国王立造幣局のサウスウェールズ施設は、99%の回収効率を誇る特許取得済みの湿式製錬技術を使用して年間4,000トンの回路基板を処理しています。リサイクルのエネルギー需要はグリーンフィールド採掘と比較して約300分の1であり、炭素強度を低下させ、環境・社会・ガバナンス(ESG)義務への適合をもたらします。ラグジュアリーグッズのリーダーであるPandoraは、2025年までに100%リサイクルされた貴金属を使用することを誓約し、スクラップフローへの需要を創出しています。より多くの国・地域がeウェイスト規制を強化するにつれ、二次原料は金産業における戦略的な柱となるでしょう。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

タイプ別:合金金が支配的だが、層状用途が勢いを増す

合金組成は2025年の金市場規模の大部分である79.55%のシェアを獲得しました。宝飾品、硬貨、および多くの工業用製品は、純金属では得られない機械的強度と不透明性を必要とするためです。当セグメントはプロセスの熟知度と幅広いサプライヤーネットワークを享受しており、単位コストを比較的低く抑えています。自動車センサーや歯科用合金も耐摩耗性のために合金素材を好んでおり、装飾目的を超えた幅広い需要を維持しています。

層状用途は8.72%のCAGRで成長の原動力となっています。半導体パッケージング、高周波コネクタ、および航空宇宙センサーは、層状成膜によってのみ実現できる原子レベルの薄さと均一なコーティングを要求します。テクノロジーメーカーは、四半期ごとに2倍となったAIサーバーの受注に対応するため、2024年〜2025年にかけて物理的気相成長(PVD)法および電気めっき設備に多額の投資を行いました。欧州連合(EU)の自動車安全指令は冗長センサーを義務付けており、故障許容度がシックスシグマに近づかなければならない層状金の採用をさらに押し上げています。電子機器の小型化が進む中、層状金のニッチは金市場において合金素材からの漸進的なシェアを獲得していくでしょう。

用途別:電子機器の勢いが宝飾品の伝統を上回る

宝飾品は2025年数量の49.10%を占め最大の用途であり続けており、アジアおよび中東における文化的親近感に支えられています。記録的な価格が平均グラム重量を削減しましたが、小売業者は軽量でコンテンポラリーな製品を販売することに成功し、販売数量を維持しました。金市場において、当セグメントの底堅さは価格に関わらず社会的義務を果たす結婚式に伴う購入によって助けられています。

電子機器は最も速い拡大を達成し、AI搭載デバイスおよび高速ネットワーク機器への飽くことのない需要を反映して8.32%のCAGRを記録しました。超極細ボンディングワイヤーがより高いクロック周波数での信号完全性を確保するため、2024年に先進グラフィクスプロセッシングユニット(GPU)1台あたりの金含有量は15%増加しました。生体適合性および耐腐食性を必要とする厳しい環境での用途である医療機器および航空宇宙用アビオニクスも、金を必要とします。歯科用インプラントから金地金担保クレジットカードに至るまでのその他の用途は、金の非反応性を活かしてニッチながら安定した数量をもたらしています。このトレンドは、金産業における工業用需要が拡大し続けていることを強調しています。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

地域分析

アジア太平洋地域は2025年の金産業の59.85%を占め、2031年にかけて8.95%のCAGRで成長すると予測されています。中国は2024年に403トンを採掘し、生産における首位を維持する一方、中央銀行は19ヶ月連続で公式保有量を増加させました。インドの準備銀行は2025年7月までに金地金準備を880トンに拡大し、輸入関税の引き下げ後に消費者需要が回復しました。インドネシア、タイ、ベトナムは宝飾品引き取りにおいて二桁台のパーセンテージの伸びを示し、可処分所得の増加および流動的な貯蓄手段としての金への選好を反映しています。

北米および欧州は成熟した需要プロファイルを示していますが、実質利回りが変動する中で投資家の関心が再び高まっています。米国上場の金ETFは2024年に152トンを積み増し、2年間の純流出を転換した一方、欧州ファンドはエネルギー価格の高いボラティリティの中で98トンを吸収しました。カナダの鉱山は175トンの産出に貢献し、2024年第4四半期にフル稼働に達したデトゥール・レイク拡張がこれを主導しました。金産業において、同地域の規制上の安定性および資本市場へのアクセスは、他地域での品位低下を相殺するのに役立つブラウンフィールド拡張を促進しています。 ラテンアメリカおよびアフリカは供給サイドにおいて引き続き重要な役割を果たしています。ペルーおよびブラジルは2024年に合計290トンを産出しましたが、ペルーでの社会的抗議が断続的に物流移動を停止させました。ガーナはアフリカ最大の生産国として南アフリカを追い抜き、2024年鉱業投資法の下での許認可の合理化に助けられて129トンを出荷しました。いくつかのアフリカの中央銀行は金保有を準備金の少なくとも10%に引き上げる計画を発表しており、この動きが地域生産の一部を輸出チャネルではなく国内金庫へと誘導する可能性があります。湾岸協力会議(GCC)諸国がシャリア原則に沿った金ベースの貯蓄商品を推進したことで中東の需要はやや増加し、金産業における小売参加が強化されています。

競争環境

金市場は断片化した性質を持っています。Newmont CorporationおよびBarrick Mining Corporationは依然としてティア1の資産を管理していますが、コストインフレに悩まされており、ノンコア鉱山の合理化を進めています。ロイヤル・ゴールドはSandstorm GoldおよびHorizon Copperの37億米ドルの二重買収を進め、ロイヤルティポートフォリオを強化しました。Equinox Gold Corp.による2025年のCalibreの買収により、管轄リスクの低い南北アメリカ資産に注力する年間120万オンスのプロデューサーが誕生し、政治的安定性への戦略的転換を反映しています。ジュニア開発企業は厳格なESGスクリーンの下で資本難に直面する一方、リサイクル専門業者はサーキュラーエコノミーの実績を強調することでインパクト投資ファンドを確保しています。投資家がサステナビリティ開示に対してプレミアムを付与するにつれ、コスト規律と環境管理を組み合わせた企業が、進化する金産業においてライバルをアウトパフォームする立場にあります。

金産業のリーダー企業

Agnico Eagle Mines Limited

Newmont Corporation

PJSC Polyus

Barrick Mining Corporation

AnglogoldAshanti

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Discovery Silverは、Barrick Mining Corporationのヘムロ金鉱山(30年以上で2,100万オンス超の金を産出してきた歴史ある加産鉱山)を取得するための交渉が最終段階にあると発表しました。

- 2025年6月:Equinox Gold Corp.がCalibre Mining Corp.を買収し、5ヶ国で事業を展開するアメリカ大陸重点の金生産企業を形成しました。この買収には、オンタリオ州のグリーンストーン金鉱山とニューファンドランド・ラブラドール州のバレンタイン金鉱山という2つのカナダ金鉱山が含まれています。

グローバル金市場レポートの調査範囲

金は化学記号Au(ラテン語のaurumに由来)、原子番号79を持ちます。そのため、自然界に存在する原子番号が最も高い元素の一つです。純粋な状態では、輝くやや橙黄色の、密度が高く、柔らかく、展延性と延性を持つ金属です。伝統的に、金は硬貨、金地金、宝飾品の製造に使用されてきましたが、近年では歯科、電子機器、航空宇宙などのさまざまな用途にも使用されています。

金市場はタイプ、用途、および地理によってセグメント化されています。タイプ別では、市場は合金金および層状金にセグメント化されています。用途別では、市場は宝飾品、電子機器、賞、地位の象徴、その他の用途(歯科および航空宇宙)にセグメント化されています。レポートはまた、調査対象地域の15ヶ国における金市場の市場規模と予測も対象としています。

各セグメントについて、市場規模と予測は数量(トン)を基準に行われています。

| 一次採掘 |

| リサイクル金 |

| 合金金 |

| 層状金 |

| 宝飾品 |

| 電子機器 |

| 賞および地位の象徴 |

| その他の用途(歯科、航空宇宙など) |

| 生産分析 | 米国 | |

| オーストラリア | ||

| ブラジル | ||

| ブルキナファソ | ||

| カナダ | ||

| 中国 | ||

| コロンビア | ||

| ガーナ | ||

| インドネシア | ||

| カザフスタン | ||

| マリ | ||

| メキシコ | ||

| パプアニューギニア | ||

| ペルー | ||

| ロシア | ||

| 南アフリカ | ||

| スーダン | ||

| タンザニア | ||

| ウズベキスタン | ||

| その他の国 | ||

| 消費分析 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 供給源別 | 一次採掘 | ||

| リサイクル金 | |||

| タイプ別 | 合金金 | ||

| 層状金 | |||

| 用途別 | 宝飾品 | ||

| 電子機器 | |||

| 賞および地位の象徴 | |||

| その他の用途(歯科、航空宇宙など) | |||

| 地域別 | 生産分析 | 米国 | |

| オーストラリア | |||

| ブラジル | |||

| ブルキナファソ | |||

| カナダ | |||

| 中国 | |||

| コロンビア | |||

| ガーナ | |||

| インドネシア | |||

| カザフスタン | |||

| マリ | |||

| メキシコ | |||

| パプアニューギニア | |||

| ペルー | |||

| ロシア | |||

| 南アフリカ | |||

| スーダン | |||

| タンザニア | |||

| ウズベキスタン | |||

| その他の国 | |||

| 消費分析 | アジア太平洋 | 中国 | |

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 北米 | 米国 | ||

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| イタリア | |||

| フランス | |||

| その他の欧州 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | サウジアラビア | ||

| 南アフリカ | |||

| その他の中東・アフリカ | |||

レポートで回答される主要な質問

金市場の規模はどれくらいですか?

金市場は7.30%のCAGRで成長し、2026年の5.1キロトンから2031年までに7.25キロトンに達すると予測されています。

金市場において消費をリードしている地域はどこですか?

アジア太平洋地域は2025年の数量の59.85%を占めて首位であり、2031年にかけて8.95%のCAGRで最も速く成長している地域でもあります。

リサイクル金セグメントの規模はどれくらいで、どれだけ速く成長していますか?

リサイクル金は2025年のグローバル数量の27.95%を供給し、サステナビリティ義務が勢いを増す中で7.98%のCAGRで拡大しています。

なぜ電子機器は金の最も速く成長する用途なのですか?

AI主導の半導体需要は超極細金ボンディングワイヤーと層状コーティングを必要とし、電子機器セグメントの数量を8.32%のCAGRで押し上げています。

中央銀行は今日の金市場でどのような役割を果たしていますか?

中央銀行は3年連続で年間1,000トン超を購入しており、95%が保有を維持または増加させる計画であり、長期的な構造的買い需要を示しています。

最終更新日: