パーソナルクラウド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

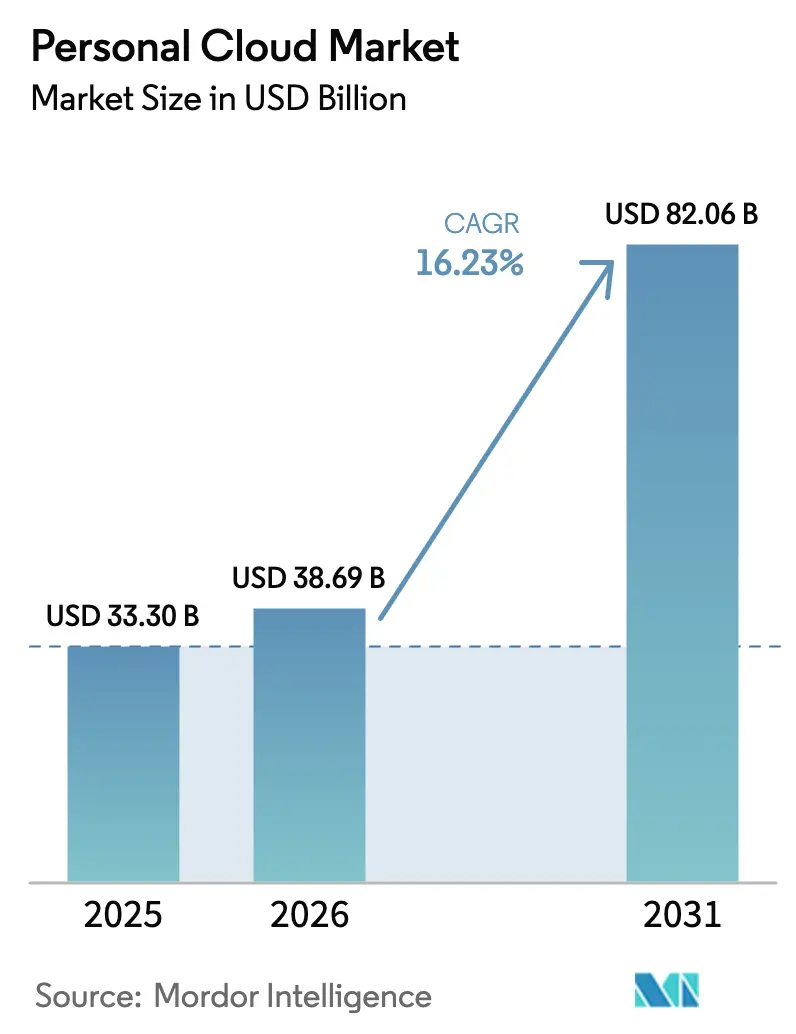

| 市場規模 (2026) | 38.69 十億米ドル |

| 市場規模 (2031) | 82.06 十億米ドル |

| 成長率 (2026 - 2031) | 16.23% CAGR |

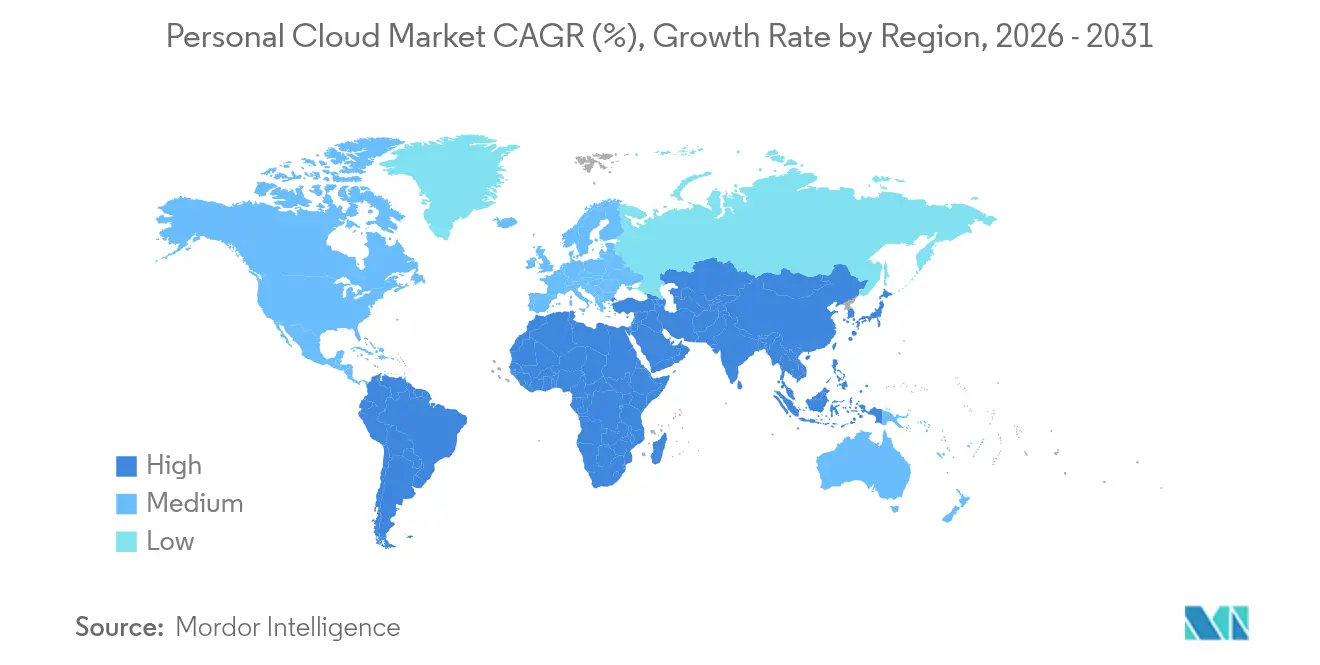

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパーソナルクラウド市場分析

パーソナルクラウド市場規模は、2025年の333億米ドルから2026年には386億9,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率16.23%で2031年までに820億6,000万米ドルに達すると予測されています。持続的な二桁成長は、ローカルストレージからクラウドファーストのデータ管理への決定的な移行を反映しており、5Gの展開、消費者向けアプリケーション全体への急速なAI導入、そしてデバイスをまたいだシームレスなコンテンツアクセスへの需要によって支えられています。通信事業者はサブスクリプション疲れへの対応と解約率低減を目的として、ストレージをコネクティビティとバンドルしています。一方、データ主権に関する規制はプロバイダーを地域インフラへの投資へと誘導しています。プライバシーへの期待の高まりは、議論の焦点を容量からコントロールへとシフトさせており、プロバイダーは暗号化、ゼロ知識アーキテクチャ、ハイブリッド展開オプションによる差別化を迫られています。さらに、AIを活用したキュレーション、検索、記憶再喚起ツールは、クラウドストレージを受動的なユーティリティから体験型サービスレイヤーへと変革し、有料ユーザーの潜在的な対象層を拡大しています。

主要レポートのポイント

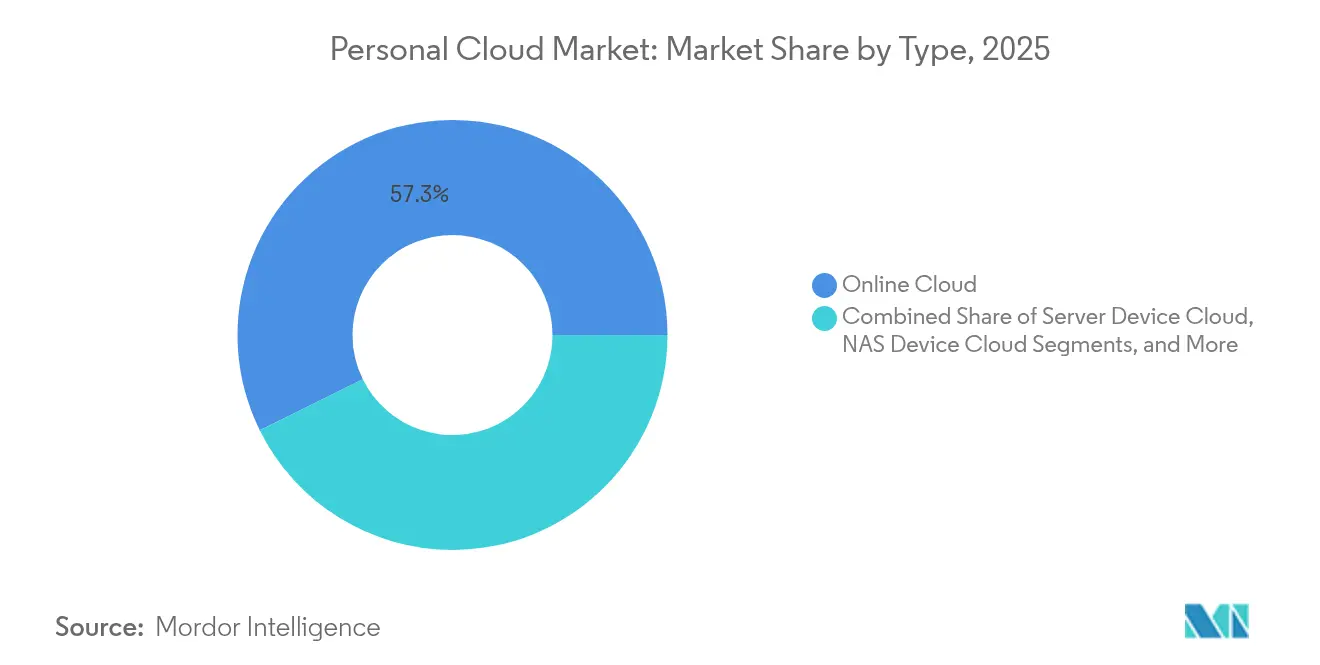

- タイプ別では、オンラインクラウドが2025年のパーソナルクラウド市場シェアの57.30%を占め、NASデバイスクラウドは2031年にかけて年平均成長率18.02%で成長する見通しです。

- ホスティングモデル別では、プロバイダーホスティングが2025年に80.25%の収益シェアで首位を占め、ユーザー/セルフホスティングは2031年にかけて年平均成長率17.42%で拡大すると予測されています。

- 収益タイプ別では、ダイレクト収益(サブスクリプションおよび一時ライセンス)が2025年に64.10%を占め、インダイレクトモデルは2026年から2031年にかけて年平均成長率20.45%で成長する見込みです。

- 価格モデル別では、フリーミアム層が2025年に53.20%を占めましたが、段階制サブスクリプションが年平均成長率19.12%で最も急速に成長するアプローチとなっています。

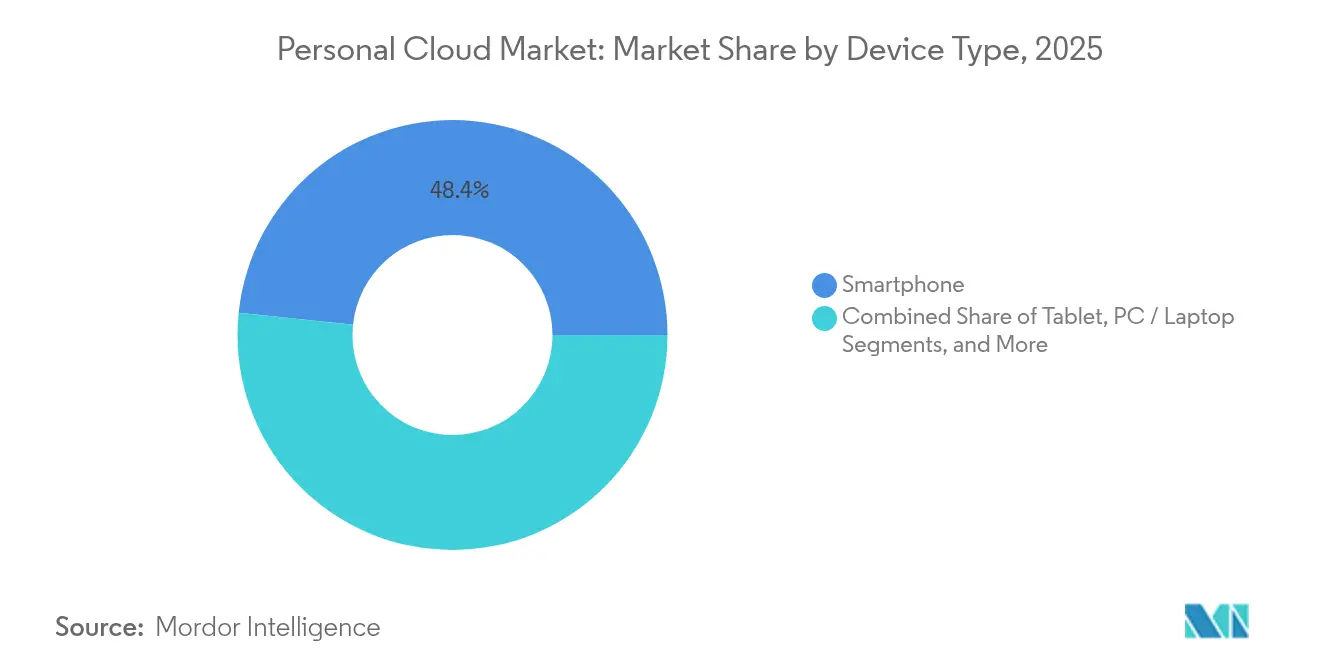

- デバイスタイプ別では、スマートフォンが2025年に48.35%で主要なアクセスポイントであり続けていますが、スマートホームデバイスは2031年にかけて年平均成長率16.78%が見込まれています。

- エンドユーザー別では、消費者が2025年の収益の71.40%を生み出し、中小企業セグメントはハイブリッドワーク採用を背景に年平均成長率19.66%で成長する見通しです。

- 地域別では、北米が2025年収益の33.60%で地域リーダーシップを維持し、アジアは2026年から2031年にかけて年平均成長率18.25%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルパーソナルクラウド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアにおける5Gスマートフォンの急速な普及によるパーソナルクラウド利用の促進 | +3.20% | アジア(北米・欧州への波及あり) | 中期(2~4年) |

| 北米における通信事業者バンドル型パーソナルクラウドサービスによるARPU向上 | +2.50% | 北米(欧州への新興的影響あり) | 短期(2年以内) |

| AIを活用したコンテンツキュレーションおよび記憶再喚起機能による有料アップグレードの促進 | +4.10% | グローバル(北米・欧州でより強い影響) | 中期(2~4年) |

| 欧州におけるデータ居住義務が通信事業者ホスト型パーソナルクラウドノードを加速 | +2.80% | 欧州(アジア・北米への波及あり) | 中期(2~4年) |

| スマートホームエコシステム統合によるストレージ以外のユースケースの拡大 | +1.90% | 北米・欧州 | 長期(4年以上) |

| 中小企業のオンプレミスNASからサブスクリプション型パーソナルクラウドへのシフト(ハイブリッドワーク向け) | ≧3.60% | グローバル(北米・アジアでより強い影響) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

5Gスマートフォンの急速な普及による利用拡大

アジアにおける5G整備の加速は、かつてモバイルクラウド利用を妨げていたレイテンシのボトルネックを解消しています。上り帯域幅の向上により、ロスレスのリアルタイム写真バックアップ、RAW動画アップロード、デバイス間の継続的な同期が可能となっています。地域のスマートフォンメーカーは、プライバシーを保護したパーソナライゼーションのためにクラウドエンジンと連携するオンデバイスAI推論を組み込んでおり、このモデルはMediaTekの2025年ジェネレーティブAIゲートウェイ発表時に披露されました [1]MediaTek、「MediaTekがComputex 2025においてエッジからクラウドまでのAIビジョンを披露」、mediatek.com。通信事業者の指標はすでに、5Gユーザーが4Gユーザーの2.4倍のクラウド向けトラフィックを生成していることを示しており、パーソナルクラウド市場のサービスを次世代モビリティプランのデフォルトのコンパニオン機能として位置づけています。

通信事業者バンドルによるARPU向上

北米の通信事業者は現在、プレミアム5Gプランに1〜2TBの暗号化ストレージをパッケージとして組み込み、粘着性を高めながら2〜4米ドルのブレンドARPUを追加しています。VerizonとAT&Tは、クラウド対応加入者の解約率が30%近く低下したと報告しており、バンドル戦略の有効性を裏付けています。Synchronossの2025年プラットフォーム刷新は、1,100万人以上のアクティブな通信顧客をサポートし、1日5,000万枚の写真を処理し、通信事業者のブランドラベル付きサービスを大規模に支えています。このモデルが欧州に広がるにつれ、バンドル型サービスはスタンドアロン価格への下落圧力を相殺することが期待されています。

AIを活用したキュレーションによるプレミアム転換の加速

写真のアルゴリズムクラスタリング、「メモリーリール」の自動生成、音声起動によるメディア検索は、ストレージをコモディティ化されたギガバイトの域を超えたものへと進化させています。オンデバイスの物体検出とクラウドサイドの大規模言語モデル処理を組み合わせたプロバイダーは、無料から有料層への転換率が最大40%向上したと報告しています。デロイトの調査によると、24〜45歳の消費者の半数は、AIユーティリティが存在すればアップグレードを加速させると回答しています。価値の語り口は感情的に共鳴する体験へとシフトしており、ヘッドライン容量価格が下落する中でも支払い意欲を強化しています。

データ居住義務による地域ノードの創出

80カ国以上が何らかの形のデータローカライゼーション法を施行しており、このトレンドはGDPR、DSA、および新興のデジタル主権イニシアチブが域内処理を義務付けている欧州で最も成熟しています。国内データセンターを保有する通信事業者はコンプライアンス対応ストレージを提供することで恩恵を受けており、ハイパースケーラーはソブリンクラウドゾーンを設立するか、ホスト国のノードのために通信事業者と提携しています。この規制の底流は、監査可能な地域性を実証できるプロバイダーを優遇し、複数地域への展開ロードマップを加速させています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUにおける大手テッククラウドプラットフォームに対する消費者プライバシー訴訟 | -1.80% | 欧州(北米への波及あり) | 中期(2~4年) |

| 価格競争とフリーミアム転換によるARPU低下 | -2.30% | グローバル | 短期(2年以内) |

| 南米・アフリカにおける農村部のブロードバンド格差による普及制限 | -0.70% | 南米、アフリカ、およびグローバルの農村部 | 長期(4年以上) |

| オンプレミスアプライアンスのBOMコストを引き上げるハードウェアサプライチェーンの不安定性 | -0.90% | グローバル(アジアでより強い影響) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EUにおける消費者プライバシー訴訟

データ収集慣行に関する継続中の集団訴訟により、プロバイダーは同意フローの再設計、プライバシーバイデザインフレームワークの採用、処理のローカライゼーションを余儀なくされています。欧州委員会の改訂版標準契約条項は、国境を越えたデータ転送のコンプライアンス負担を増大させています [2]欧州委員会、「新しい標準契約条項 – 質問と回答の概要」、commission.europa.eu。プロバイダーは法務・エンジニアリングコストの増大に直面しており、データ駆動型の収益化モデルが制限された場合には収益の鈍化リスクも抱えています。

価格競争によるARPU低下

積極的な容量の無償提供と価格引き下げはユーザー獲得を促進する一方で、収益性を制約しています。フリーミアムの転換率は低い一桁台にとどまり、プロバイダーは差別化されたフィーチャーバンドルによるアップセルを迫られています。持続的な値引きは、消費者に無料ストレージを期待させるリスクがあり、付加価値サービスが明確な支払い意欲を引き出せない限り、収益化を複雑にします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ハイブリッドコントロールへのバランスシフト

パーソナルクラウド市場は引き続きオンラインクラウドサービスが主導しており、ハードウェア不要のオンボーディングとユビキタスなモバイル統合により2025年の収益の57.30%を占めています。しかし、NASデバイスクラウドの代替手段は、プライバシー意識の高いユーザーが暗号化キーと物理ディスクのより大きな所有権を求めるにつれ、2031年にかけて年平均成長率18.02%で最も急速に成長しています。このニッチは消費者とプロシューマーのセグメントと重なり合っており、サプライヤーはAIレベルのメタデータタグ付けを組み込むことで、スマートアルバムとコンテキスト検索がオンラインの競合他社と同等の水準を維持できるようにしています。NAS採用者の増加は、特にローカルスループットを好みながらもクラウドの冗長性を必要とする高解像度クリエイターにとって、利便性とコントロールに対する認識が進化していることを示しています。一方、企業は規制上またはパフォーマンス上の必要性からシングルテナントインスタンスが求められる場合、サーバーデバイスクラウドの展開を維持しています。この軌跡は収束を示唆しています。オンラインプロバイダーはオプションのローカルキャッシュアプライアンスを追加し、NASベンダーはシームレスなリモートアクセスポータルを統合することで、かつて明確に区別されていたカテゴリーの境界が曖昧になっています。

しかし、オンラインクラウドの既存プロバイダーは、統合された生産性スイート、クロスデバイスの写真ビューワー、ゼロタッチ共有リンクを通じて強力なネットワーク効果を享受しています。その大規模なインストールベースにより、テレメトリ駆動の継続的な製品改善が可能となり、解約率を低く維持しています。NASの新規参入者は、オフラインファーストの耐障害性、カスタマイズ可能な保持ポリシー、サブスクリプション回避を強調することで対抗しています。両端のプロバイダーは、ハイブリッドワークフローがデータをサイロに閉じ込めないよう、フェデレーテッドアイデンティティとオープンAPIアプローチに投資しています。予測期間にわたって、差別化の軸は生のストレージ容量よりも、オーケストレーションの洗練度、ランサムウェアからの復旧保証、そしてパーソナルクラウド市場におけるユーザーの信頼を支える検証可能な暗号化手法へとシフトしていくでしょう。

ホスティングモデル別:主権への懸念がセルフホスティングを促進

プロバイダーホスティングは、ハイパースケーラーによる摩擦のないサインアップ、弾力的なスケール、継続的なアップデートにより、2025年の支出の80.25%を占めました。しかし、CIOがデータ主権リスクを再評価するにつれ、ユーザー/セルフホスティングカテゴリーは年平均成長率17.42%で拡大する見通しです。業界調査によると、テクノロジーリーダーの86%が2025年にワークロードの一部をプライベート環境に回帰させる計画を持っています。セルフホスティングは、オンプレミスで暗号化キーを保持することを好む規制対象セクターおよびプライバシー志向の消費者に響いています。コンテナ化されたインストーラースタック、自動パッチパイプライン、サブスクリプションベースのサポート契約が参入障壁を下げており、高度な技術者以外にもこの選択肢を実現可能なものにしています。

ハイブリッド採用が主流になりつつあります。コラボレーションのために頻繁にアクセスされるデータはプロバイダーに置かれ、アーカイブや機密コンテンツはユーザーのデータセンターに保管されます。ベンダーは、両方のプールを統一された名前空間の下に表示し、ユーザーをトポロジーの複雑さから保護するオーケストレーションダッシュボードを提供することで対応しています。プロバイダーホスティングサービスはスケールでのコスト効率により依然として主流ですが、セルフホスティングの成長はパーソナルクラウド市場における購買基準をますます形成しているデジタル自律性というより広いテーマを浮き彫りにしています。

収益タイプ別:ストレージ収益化を超えて

ダイレクトサブスクリプションと永続ライセンスが2025年の収益の64.10%を提供しましたが、ステークホルダーへのインタビューはフリーミアムの飽和が進むにつれて上限効果が強まっていることを明らかにしています。広告、アプリ内マーチャンダイジング、通信事業者バンドルなどのインダイレクトチャネルは年平均成長率20.45%で加速しており、プロバイダーは積極的なアップセル戦術なしに大規模な無料ユーザー層を収益化できるようになっています。通信事業者はクラウドバンドルを粘着性のレバーとして捉え、コネクティビティマージンから容量を補助しています。広告資金型層は、プライバシーの観点に敏感ではあるものの、同意フレームワークが透明である場合には価格に敏感なユーザー層に訴求します。

サブスクリプションベースの収益は安定していますが、そのアーキテクチャはモノリシックなプランよりもモジュール式パックへと進化しています。プロバイダーはAI編集、スマートホームデバイス同期、高度な復旧機能をプレミアムアドオンとしてまとめ、粒度を尊重しながら段階的なARPUを生み出しています。成功するインダイレクト収益化は、データ倫理と体験的価値のバランスを取り、パーソナルクラウド市場における収益多様化の戦略的複雑さを浮き彫りにしています。

価格モデル別:段階制による価値獲得の精緻化

フリーミアムサービスは2025年のダウンロードの53.20%を提供し、ユーザー層拡大のゲートウェイであり続けています。しかし、プロバイダーが機能の階層化を微調整し、ペイウォールを明確な体験的飛躍に合わせるにつれ、段階制サブスクリプション価格は年平均成長率19.12%で上昇しています。典型的な設計では、無料のセーフティネット層(5〜15GB)を維持しながら、ファミリー共有、ボールト暗号化、AIストーリーテリングを中間プランに位置づけています。ビジネスグレードの層にはISO 27001やSOC 2などのコンプライアンス認証が組み込まれており、監査対応を必要とする中小企業の管理者を引き付けています。

ストレージが断続的に急増するプロフェッショナルクリエイター向けに、使用量ベースの課金が登場し始めています。通信事業者やデバイスエコシステム内のバンドル価格は、ハードウェアマージンを継続的なクラウド収益に転換する別のベクターを提供しています。各モデルにわたって、明確さと予測可能性が複雑さを上回ります。メリット主導の層を明確に示しながら予期しない料金を最小化するプロバイダーが、パーソナルクラウド市場において最高の生涯価値を獲得する立場にあります。

デバイスタイプ別:スマートホームエンドポイントがデータフローを触媒

スマートフォンは個人メディアの大部分を生成するため、2025年のアクセスシェアの48.35%を維持しました。しかし、セキュリティカメラ、スピーカー、サーモスタットなどのスマートホームデバイスは年平均成長率16.78%で成長すると予測されています。継続的な4K映像とイベントログが直接クラウドにストリーミングされ、堅牢な取り込みと段階的な保持ポリシーが求められます。プロバイダーは、動体検知のハイライトを保存しながら生の動画をより低コストの層にコールドアーカイブするエッジAIフィルタリングを試験的に導入し、帯域幅と経済性のバランスを取っています。

PCとラップトップは、大型アセットを含むバッチコンテンツ管理やクリエイティブワークフローにおいて引き続き重要であり、タブレットはカジュアルな消費の橋渡しをしています。デバイスの多様性が拡大するにつれ、製品の最重要要件は、あるスクリーンで行われた操作が他のスクリーンで即座に同期されるよう、シームレスなクロスコンテキストのアイデンティティ認識となっています。デバイスの成長パターンは、パーソナルクラウド市場におけるオーケストレーションインテリジェンスの重要性をさらに高めています。

エンドユーザー別:中小企業の勢いが設計優先事項を再形成

消費者が2025年の売上高の71.40%を生み出しましたが、中小企業は年平均成長率19.66%で最も急速に成長するコホートを代表しています。ハイブリッドワークは、従来のファイルサーバーの管理負担なしにバージョン管理、ランサムウェアロールバック、ゼロトラスト共有リンクを提供する準ファイルサーバーとして、パーソナルクラウドサービスを転換しました。マネージドサービスプロバイダーは、ストレージのアウトソーシングにより中小企業のITコストが20〜30%削減されると報告しています。大企業は引き続き、パーソナルクラウドの展開をより広範なマルチクラウド戦略の中に位置づけ、オブジェクトストレージバックエンドのユーザー向け補完として扱っています。

製品ロードマップは適応しています。ロールベースのアクセス制御、監査証跡、SaaS生産性スタックとの統合が現在マーケティング資料の見出しを飾っています。同時に、消費者層は自動写真ストーリーとファミリーボールトに注力しています。この二極化により、ベンダーは消費者の喜びとビジネスグレードの厳格さの両方に重点を置きながら、コアストレージエンジンを再利用し、パーソナルクラウド市場全体でスケールの経済性を維持することが求められています。

地域分析

北米は2025年の支出の33.60%を占め、高いブロードバンド普及率、早期の5G採用、定着したサブスクリプション行動に支えられています。プロバイダーは洗練された課金インフラを活用して、マイクロ層とAI強化アップセルを試験的に導入しています。規制当局の注目は高まっていますが、欧州ほど規範的ではなく、通信事業者にサービスイノベーションの余地を与えています。VerizonのmyHomeプランに代表される通信事業者バンドル型ストレージの台頭は、コネクティビティの既存プレイヤーがネットワーク差別化をクラウドの粘着性に転換する方法を示しています。成長の見通しは、AI駆動の機能拡張とスマートホーム統合の深化を中心に展開しています。

アジアは2031年にかけて年平均成長率18.25%で最も急速に成長する地域です。大規模なスマートフォン普及と大規模なデータセンター投資が拡大の二つのエンジンです。KPMGは地域のデータセンター容量が2030年までに37,580MWに倍増すると予測しています。中国のプラットフォームはスーパーアプリ内に直接パーソナルクラウドを統合し、ストレージを決済やソーシャルフィードと融合させています。インドと中国のローカライゼーション法は、ソブリンスタックを持つ国内プロバイダーのニッチを生み出し、国際企業に合弁事業の形成やライセンスモデルの採用を迫っています。ショート動画やゲーム文化に牽引された急速に変化する消費者の期待は、ユーザーあたりのストレージ生成量の増加につながり、地域エッジノードの重要性を強化しています。

欧州の状況はGDPR、SCC(標準契約条項)フレームワーク、および積極的な独占禁止アジェンダによって独自の形を持っています。競争・市場庁のクラウドサービス調査は、契約上のロックインとデータエグレス価格への精査を示しています。プロバイダーはEU固有のクラスターを構築するか、すでに国内施設でホスティングしている通信事業者と提携することでデータ主権に対応しています。プライバシー意識の高い消費者は、実証可能なコンプライアンスに対してプレミアムの追加支払いを厭わず、付加価値の高い暗号化および監査ログ機能の収益化を支えています。規制上の摩擦はコスト構造を引き上げる一方で、透明性と地域の信頼に優れたプロバイダーを保護し、パーソナルクラウド市場の地域スライス内で健全な収益性を維持しています。

競合状況

パーソナルクラウド市場は大規模なプラットフォームプロバイダー間で中程度の集中度を示していますが、差別化の余地は依然として持続しています。Alphabet、Microsoft、AppleはモバイルOS、生産性スイート、ハードウェアを統合したエコシステムを活用して、摩擦のないストレージアドオンを提供しています。通信事業者はネットワーク資産と課金関係をターンキーのクラウドバンドルに転換する新興の挑戦者として台頭しています。Synchronossはこれらのホワイトラベルサービスの多くを支えており、通信事業者チャネル内で急速にスケールするベンダーパートナーモデルを示しています。スタートアップはゼロ知識暗号化とブロックチェーンアンカー型メタデータを通じてプライバシーと分散化のニッチをターゲットにし、ハイパースケールの過剰な支配に対する解毒剤として位置づけています。

戦略的ベクターはAI、セキュリティ、エコシステムの幅を中心に展開しています。MicrosoftのFY25第3四半期の業績は前年比20%のクラウド収益拡大を示し、AI連動のプレミアム層が成長エンジンであることを確認しました。DropboxはAI検索と自動文字起こしを通じて消費者のマインドシェアを維持しながら企業コラボレーションへとピボットし、パーソナルクラウド市場のコンテンツ中心のサブセットで差別化されたポジションを確保しています。Hewlett Packard Enterpriseなどのハードウェアベンダーは、規制対象産業のハイブリッドニーズに対応するため、オンプレミスのコントロールとパブリッククラウドの弾力性を橋渡しするプライベートクラウドアプライアンススタックを推進しています。

ジェネレーティブAIが高度なメディアツールを民主化するにつれ、市場投入までの時間とGPUパートナーシップが重要になり、競争の激化が予想されます。シームレスなマルチクラウドオーケストレーション、透明な価格設定、規制当局に配慮したアーキテクチャを習得したプロバイダーがリーダーシップを強化する一方、ニッチなイノベーターはプライバシーのマイクロセグメントと地域のコンプライアンスギャップを活用するでしょう。

パーソナルクラウド産業のリーダー企業

Google LLC

Microsoft Corporation

Apple Inc.

Dropbox, Inc.

Amazon Web Services, Inc.(AWS)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Hewlett Packard EnterpriseはHPE Morpheus VM Essentialsを中核とした先進的なプライベートクラウドポートフォリオを発表し、VMライセンスコストの90%削減とTCOの2.5倍低減を約束し、ハイブリッドITの価値提案を強化しました。

- 2025年4月:MicrosoftはFY25第3四半期のクラウド収益として424億米ドルを報告し、前年比20%増となり、クラウドとAIが生産性とセキュリティ差別化の主要なレバーであることを強調しました。

- 2025年3月:Dell Tech Worldはジェネレーティブ AI採用と柔軟なハイパーバイザー選択という二重の命題を取り上げ、マルチハイパーバイザー環境の簡素化を目的としたDellプライベートクラウドおよびオートメーションプラットフォームの発表に至りました。

- 2025年1月:SynchronossはAIを活用した写真編集機能を備えた次世代パーソナルクラウドプラットフォームを発表し、1,100万人の加入者と230PBの管理データをサポートし、通信事業者バンドル型サービスの容量を強化しました。

グローバルパーソナルクラウド市場レポートの調査範囲

パーソナルクラウドとは、インターネットを通じてあらゆるデバイスからアクセス可能なデジタルコンテンツとサービスの集合体です。個人のデジタルコンテンツ、サービス、アプリのコレクションであり、あらゆるデバイスからシームレスにアクセスできます。

パーソナルクラウド市場は、タイプ別(サーバーデバイスクラウド、NASデバイスクラウド、自家製クラウド、オンラインクラウド)、ホスティング別(プロバイダーホスティング、ユーザー/セルフホスティング)、エンドユーザー別(消費者、企業)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| サーバーデバイスクラウド |

| NASデバイスクラウド |

| セルフホステッドクラウド |

| オンラインクラウド |

| プロバイダーホスティング |

| ユーザー/セルフホスティング |

| ダイレクト(サブスクリプション、一時払い) |

| インダイレクト(広告、バンドル) |

| フリーミアム |

| 段階制サブスクリプション |

| 一時ライセンス |

| デバイス/通信プランとのバンドル |

| スマートフォン |

| タブレット |

| PC/ラップトップ |

| スマートホームデバイス |

| 消費者 |

| 中小企業 |

| 大企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| 中東・アフリカ | 中東 | GCC |

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| タイプ別 | サーバーデバイスクラウド | ||

| NASデバイスクラウド | |||

| セルフホステッドクラウド | |||

| オンラインクラウド | |||

| ホスティングモデル別 | プロバイダーホスティング | ||

| ユーザー/セルフホスティング | |||

| 収益タイプ別 | ダイレクト(サブスクリプション、一時払い) | ||

| インダイレクト(広告、バンドル) | |||

| 価格モデル別 | フリーミアム | ||

| 段階制サブスクリプション | |||

| 一時ライセンス | |||

| デバイス/通信プランとのバンドル | |||

| デバイスタイプ別 | スマートフォン | ||

| タブレット | |||

| PC/ラップトップ | |||

| スマートホームデバイス | |||

| エンドユーザー別 | 消費者 | ||

| 中小企業 | |||

| 大企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| 中東・アフリカ | 中東 | GCC | |

| トルコ | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

パーソナルクラウド市場で最も急速な成長を促進している要因は何ですか?

5Gの拡大、AI強化キュレーション機能、通信事業者バンドルが主要な触媒であり、グローバルな採用を共同で増加させ、プレミアム転換率を加速させています。

データ居住法は市場戦略にどのような影響を与えますか?

ローカライズされたストレージ要件は、プロバイダーが地域内ノードを展開するか通信事業者と提携することを促し、コンプライアンスを純粋なコスト負担ではなく競争上の差別化要因に変えています。

中小企業がオンプレミスのNASから離れているのはなぜですか?

サブスクリプションクラウドは設備投資を削減し、ハイブリッドチームのコラボレーションを改善し、エンタープライズグレードのセキュリティコントロールを組み込んでおり、2031年にかけて中小企業採用の年平均成長率19.66%を支えています。

現在最も成功している価格モデルはどれですか?

段階制サブスクリプションは年平均成長率19.12%で最も急速にスケールしています。これはAI編集、スマートホーム同期、コンプライアンスボールトなどのプレミアム機能をユーザーの具体的な支払い意欲にマッピングしているためです。

2026年のパーソナルクラウド市場の規模はどのくらいですか?

パーソナルクラウド市場規模は2025年の333億米ドルから2026年には386億9,000万米ドルへと増加し、2026年から2031年にかけての年平均成長率16.23%で2031年までに820億6,000万米ドルに達すると予測されています。

最終更新日: