サービスとしての機械学習(MLaaS)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

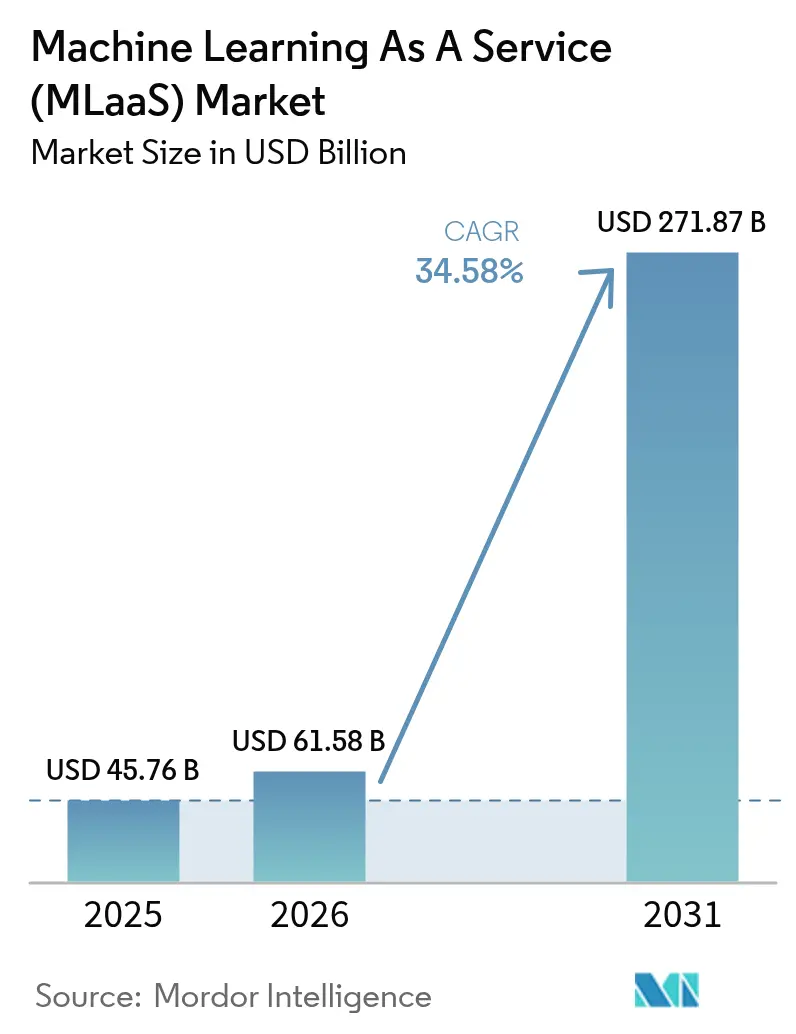

| 市場規模 (2026) | 61.58 十億米ドル |

| 市場規模 (2031) | 271.87 十億米ドル |

| 成長率 (2026 - 2031) | 34.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサービスとしての機械学習(MLaaS)市場分析

サービスとしての機械学習(MLaaS)市場規模は、2025年の457億6,000万米ドルから2026年には615億8,000万米ドルへと拡大し、2031年には2,718億7,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 34.58%で成長すると予測されます。企業がカスタマーサポート、ソフトウェア開発、ドキュメントワークフローに生成AIツールキットを組み込むにつれ、支出はパイロットから本番環境へとシフトしています。従量課金制のGPU価格設定により、チームは資本支出なしにモデルのトレーニングと推論を実施できる一方、垂直型モデルマーケットプレイスは規制の厳しいセクターのデプロイメントサイクルを短縮しています。欧州およびアジアにおけるソブリンクラウドの義務化により、プロバイダーは国内リージョンの追加を余儀なくされていますが、同時に地域専門業者にとっての参入機会も生まれています。競争は激化していますが、対応可能なワークロードのプールは価格圧縮にもかかわらず主要成長を維持するペースで拡大しています。

主要レポートのポイント

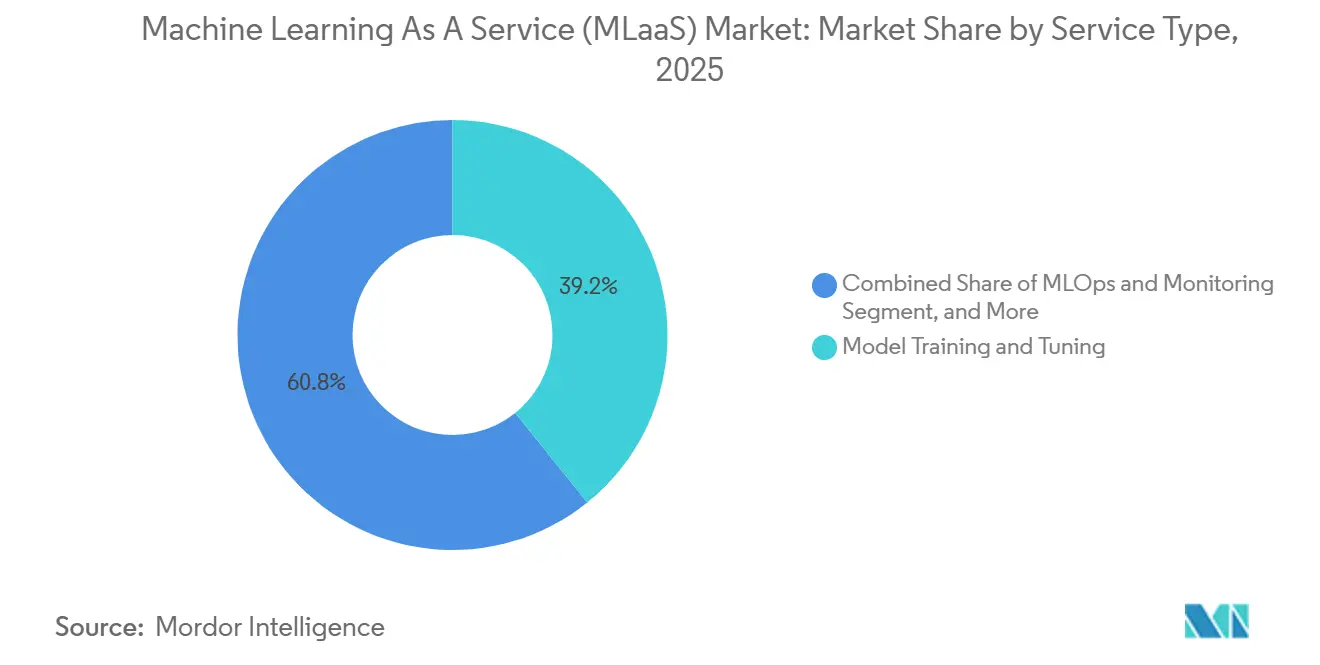

- サービスタイプ別では、モデルトレーニングおよびチューニングが2025年のサービスとしての機械学習(MLaaS)市場において39.22%の市場シェアを獲得し、MLOpsおよびモニタリングは2031年にかけてCAGR 35.57%で拡大すると予測されます。

- アプリケーション別では、不正検知およびリスク分析が2025年のサービスとしての機械学習(MLaaS)市場の23.47%を占め、コンピュータビジョンは2031年にかけてCAGR 35.61%で成長する見込みです。

- 組織規模別では、大企業が2025年のサービスとしての機械学習市場シェアの62.36%を占め、中小企業は2031年にかけてCAGR 34.91%で成長すると予測されます。

- デプロイメントモード別では、パブリッククラウドが2025年のサービスとしての機械学習(MLaaS)市場において68.24%のシェアで支配的地位を占め、ハイブリッドおよびマルチクラウドは2031年にかけてCAGR 35.17%を記録すると見込まれます。

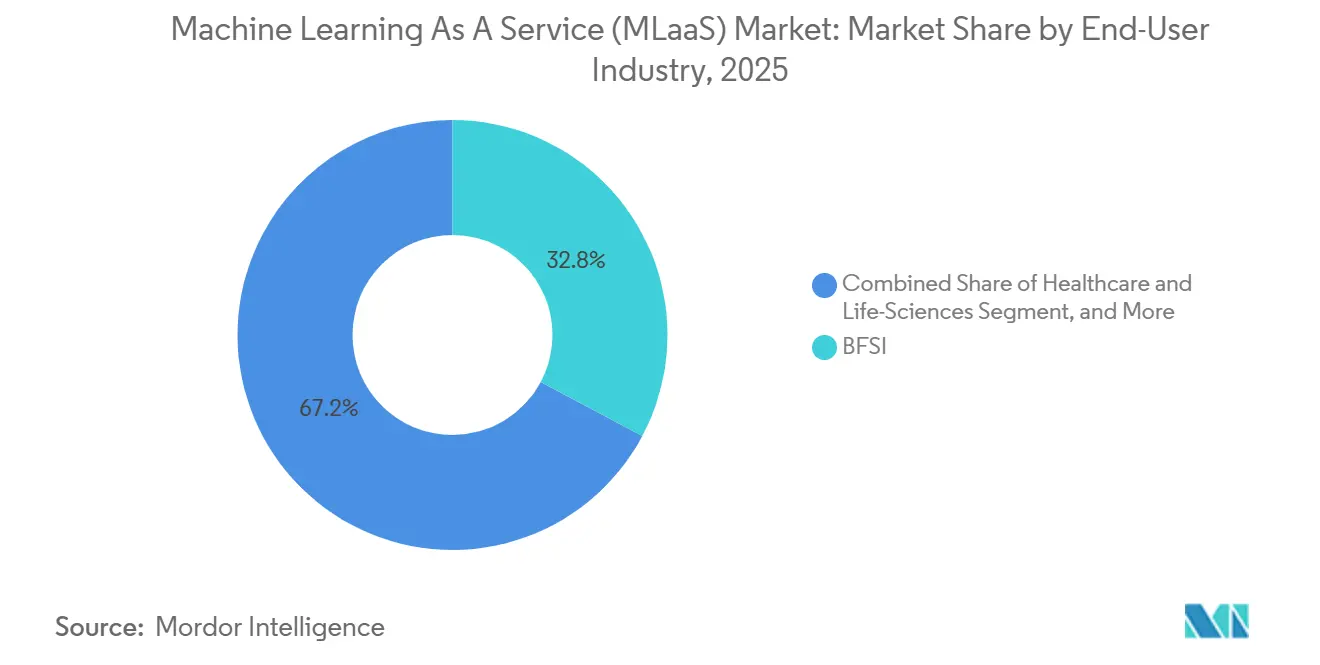

- エンドユーザー産業別では、BFSI(銀行・金融サービス・保険)セグメントが2025年のサービスとしての機械学習市場シェアの32.78%を占め、ヘルスケアおよびライフサイエンスは最速のCAGR 35.94%で成長すると予測されます。

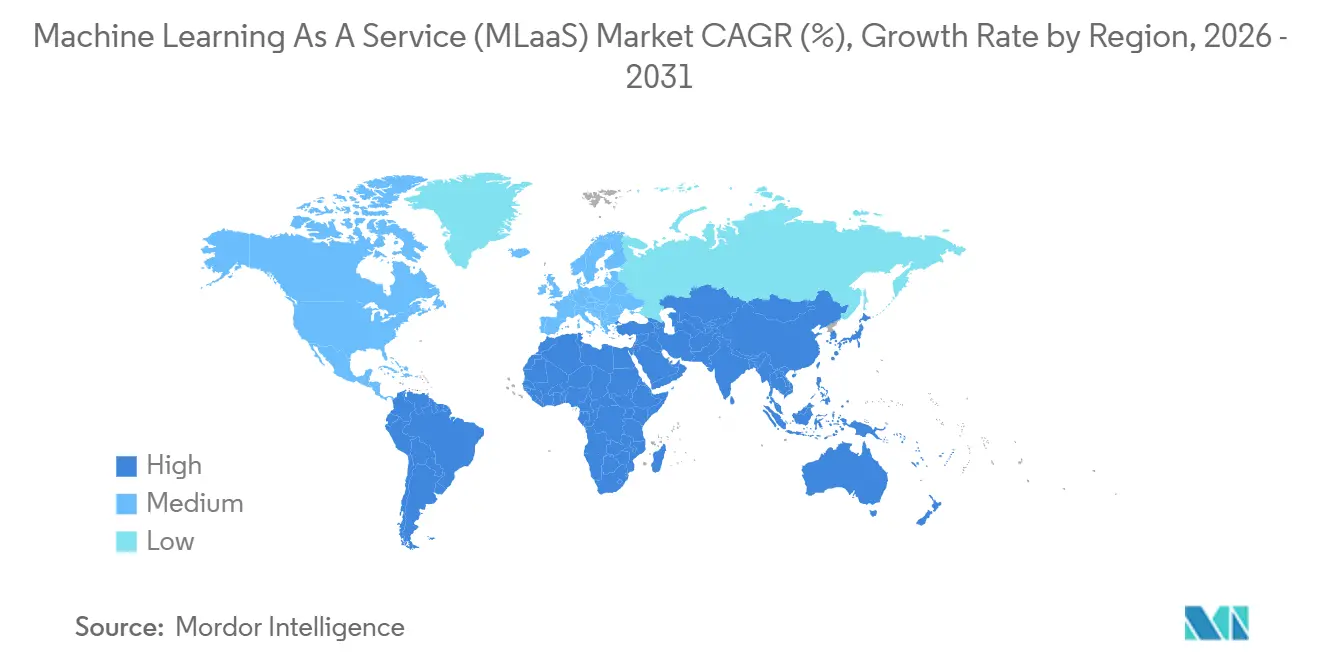

- 地域別では、北米が2025年のサービスとしての機械学習市場シェアの46.89%を占め、アジア太平洋地域が最高のCAGR 35.53%で成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サービスとしての機械学習(MLaaS)グローバル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サービスとして提供される生成AIツールキットの急増 | +6.2% | 北米と欧州が牽引するグローバル市場 | 中期(2〜4年) |

| 新興アジアにおける中小企業のクラウド移行の加速 | +5.8% | アジア太平洋地域が中心、中東への波及あり | 短期(2年以内) |

| AI対応脅威検知に対するサイバー保険リベート | +3.1% | 北米および欧州 | 短期(2年以内) |

| ハイパースケーラーによる従量課金制GPU価格設定 | +4.7% | グローバル | 短期(2年以内) |

| 垂直特化型機械学習モデルマーケットプレイス | +4.3% | グローバル、北米での早期成果あり | 中期(2〜4年) |

| 国家AIクラウドプログラム(例:EUのGaia-X) | +2.9% | 欧州が中心、中東・アフリカで新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サービスとして提供される生成AIツールキットの急増

Microsoftは、企業がチャットボット、文書審査システム、ソフトウェア開発ワークフローに大規模言語モデルを組み込むにつれ、Azure OpenAIサービスの収益が2025年度に2倍以上に増加したことを公表しました。[1]Azureマシンラーニングドキュメント、Microsoft、microsoft.com Amazonは2025年にBedrockを発表し、Anthropic、Cohere、Stability AIのモデルを単一のAPIに集約し、初年度内に数千件の企業オンボーディングを達成したと発表しました。Googleは、Vertex AIモデルガーデンを150の事前学習済みモデルに拡張し、使用量ベースの価格設定と、欧州連合の透明性規則に準拠した組み込みの安全フィルターを組み合わせました。これらのサービスにより、モデル開発は資本プロジェクトから運営費へと転換され、事業部門は数日でプルーフオブコンセプトを立ち上げることが可能になりました。ベンダーはインスタンス時間ではなく処理されたトークンで収益化するため、推論ワークロードはより高い粗利益率をもたらし、このドライバーは強力なトップライン触媒となっています。

新興アジアにおける中小企業のクラウド移行の加速

インドのデジタルインディアプログラムは2025年に12億米ドルをスタートアップおよび中小企業向けのGPUクレジット補助に割り当て、機械学習ワークロードのデプロイメントを前年比40%増加させました。[2]「デジタルインディアプログラム」、電子情報技術省、digitalindia.gov.in シンガポールのSME Go Digitalスキームはクラウド導入を共同資金援助し、在庫管理やマーケティングのユースケース向けに審査済みの機械学習ソリューションを提供しています。2025年のデロイト調査では、アジア太平洋地域の中小企業の68%が2026年にクラウド支出を20%以上増加させる計画であり、機械学習をワークロードの主要ドライバーとして挙げていることが明らかになりました。Alibaba Cloudはインドネシア語およびベトナム語でローカライズされた信用スコアリングおよびレコメンデーションモデルを提供し、初めて導入する企業の言語的・コンプライアンス上のハードルを取り除きました。補助金、規制上の後押し、ターンキーモデルの収束により、ボリューム市場の未開拓セグメントが活性化され、地域成長率はグローバル平均を上回っています。

AI対応脅威検知に対するサイバー保険リベート

2025年に開始されたGoogle CloudのリスクプロテクションプログラムはChronicle Security Operationsを導入したクライアントに最大100万米ドルのサイバー保険補償を提供し、機械学習主導のセキュリティ分析の実質コストを低減しています。[3]「Vertex AIモデルガーデン」、Google Cloud、cloud.google.com 全米保険監督官協会は保険会社が引受業務にAIコントロールを統合するよう勧告し、異常検知機能に連動した保険料割引の波を引き起こしました。コネチカット州保険局は、被保険者が「合理的な」AIベースのモニタリングを欠く場合に保険金請求を拒否できるガイダンスを発行し、任意のツールを事実上のコンプライアンス義務へと転換しました。Leaders Edgeは2025年に、米国企業の42%がAIセキュリティプラットフォーム採用の上位3つの理由の一つとして保険料節約を挙げていると報告しました。保険会社が需要集約者として機能することで、セキュリティ特化型MLaaSベンダーは新たな非伝統的な流通チャネルを獲得しています。

ハイパースケーラーによる従量課金制GPU価格設定

Amazonは2025年にNVIDIA H100インスタンスの秒単位課金を開始し、スポット価格設定により耐障害性トレーニングジョブのコストを最大70%削減できます。MicrosoftとGoogleは低優先度またはプリエンプティブルオプションを高度なGPUに拡張し、スタートアップが700億パラメータのモデルを1万米ドル未満でトレーニングできるようにしました。これは2023年には達成不可能な水準でした。Vast.aiなどの分散型ブローカーはデータセンターやゲーミングリグの未使用GPUを集約し、ハイパースケーラーのオンデマンド料金をはるかに下回る時間単位の料金を公開しています。変動価格設定により、実験は資本予算から運営費へとシフトし、大学、中堅企業、新興市場の開発者の参加が広がっています。インフラプロバイダーのマージン圧力は高まりますが、大幅に拡大したワークロードプールにより絶対収益は成長軌道を維持しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIモデルの知的財産所有権紛争 | -2.8% | 北米と欧州に集中するグローバル市場 | 中期(2〜4年) |

| ソブリンクラウド義務化の拡大 | -3.4% | 欧州、中国、インド、中東 | 長期(4年以上) |

| 隠れた炭素コスト開示 | -1.6% | 欧州および北米 | 中期(2〜4年) |

| 実行時データバイアス責任 | -2.1% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AIモデルの知的財産所有権紛争

Getty Imagesは2023年に、許可なく1,200万枚の著作権保護された写真を使用してトレーニングを行ったとしてStability AIを提訴し、この訴訟は2025年に潜在的損害賠償額が10億米ドルを超える可能性がある中で裁判に向けて進展しました。ニューヨーク・タイムズは2023年末に大規模言語モデルのトレーニングにおける著作権侵害の疑いでOpenAIとMicrosoftを提訴し、派生的著作物責任に関する企業法務部門の懸念を高めました。欧州連合AI法はベンダーにトレーニングデータソースの開示とオプトアウトメカニズムの提供を義務付け、コンプライアンスコストを増大させています。法的判断が所有権の境界を明確にするまで、規制産業は生成AIの展開を遅らせるか、ベンダーコストを引き上げる補償条項を要求しています。法的不確実性が続く中、サービスとしての機械学習の採用曲線は定期的な停滞を経験しています。

ソブリンクラウド義務化の拡大

欧州のGaia-Xは機密ワークロードをEUデータ主権規則に準拠したインフラ上で実行することを要求し、ハイパースケーラーはより高い資本集約度でパートナー主導の国家クラウドを構築することを余儀なくされています。中国のデータセキュリティ法は国内でのデータ処理を強制し、外国プロバイダーにセキュリティ審査を課すことで、国境を越えた機械学習推論を制約しています。インドの審議中のデジタル個人データ保護法は「重要個人データ」の国内処理を提案しており、プロバイダーは国内でモデルトレーニングスタックを複製することを余儀なくされています。サウジアラビアの規制は政府データの国外持ち出しを禁止し、グローバルインフラのフットプリントをさらに分断しています。これらの異なる義務化は規模の経済を希薄化し、連合ワークロードのレイテンシを増大させ、マルチリージョン展開を遅らせることで、強固な基礎需要にもかかわらず予測成長率を押し下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:トレーニングのピーク後にモニタリングが勢いを増す

モデルトレーニングおよびチューニングは2025年のサービスとしての機械学習(MLaaS)市場シェアの39.22%を占め、大規模言語モデルおよびビジョンモデルのファインチューニングにおける高い計算需要を反映しています。採用は成熟しており、ベンダーはトレーニングコストを二桁台で削減する効率的なオプティマイザーと事前学習済みの重みをバンドル提供するようになっています。対照的に、MLOpsおよびモニタリングは、企業がドリフト検知、系統追跡、自動ロールバックへとシフトするにつれ、2031年にかけて最速のCAGR 35.57%を記録すると予測されます。このシフトは、収益が断続的なトレーニングから定期的なガバナンスサブスクリプションへと傾いていることを意味し、投資家がプレミアムバリュエーションで評価するパターンです。

モニタリングの上昇はベンダーの力学も変化させています。ハイパースケーラーはネイティブダッシュボードを拡張していますが、クロスクラウドの可視性とポリシーコントロールを求めるクライアントでは第三者専門業者が案件を獲得しています。ビジョンおよび異常検知ワークロード向けのエッジデプロイメントはモニタリング需要をさらに高めており、ローカルモデルは頻繁なパフォーマンス監査を必要とします。サービスインテグレーターは現在、アルゴリズム選択よりも品質保証に多くの時間を割く「まず運用、後で最適化」のエンゲージメントを提案しています。最終的に、運用ツールはサービススタックの中で最も粘着性の高い項目になりつつあります。

アプリケーション別:ビジョンが急速に前進し、不正検知が幅広さを維持

不正検知およびリスク分析は、銀行がリアルタイム取引義務への準拠を急ぐ中、2025年のサービスとしての機械学習(MLaaS)市場の23.47%を占めました。大手金融機関のほとんどはすでに毎日モデルを更新しているため、追加支出は現在、監査担当者を満足させる説明可能性レイヤーに集中しています。コンピュータビジョンは、小売業における棚分析や自動車組立ラインでの欠陥検知に牽引され、2026年から2031年にかけてCAGR 35.61%という急速な成長を遂げると予測されます。安価なエッジカメラと40TOPSモジュールが回収期間を短縮し、早期採用者をはるかに超えた予算を解放しています。

成長はまた、純粋な検知から製品レンダリングやデザイン支援などのマルチモーダル生成タスクへと飛躍しています。リテールメディアネットワークはビジョンモデルをカスタマージャーニー分析と統合し、アップセル率を向上させています。産業企業はカメラを予知保全メッシュに組み込み、対応範囲を数本のパイロットラインから工場全体へと拡大しています。ビジョンプラットフォームが成熟するにつれ、特注のポイントツールを置き換え、フルスタックMLaaSコントラクトへの支出を統合しています。不正検知ソリューションは規模を維持しますが、ビジョンが次のSカーブをもたらします。

組織規模別:中小企業が能力格差を縮小

大企業は2025年のサービスとしての機械学習(MLaaS)市場シェアの62.36%を占め、豊富なデータ資産と社内のデータサイエンスチームを活用してカスタムモデルを構築しています。しかし、クラウドプロバイダーは現在、ビジネスアナリストがスプレッドシートから予測モデルをトレーニングできるノーコードキャンバスと垂直テンプレートを展開しており、歴史的なスキル上の優位性を侵食しています。中小企業は補助金プログラムと使用量ベースの課金により初期費用のハードルが解消され、全体ペースをわずかに下回るCAGR 34.91%で成長すると予測されます。ハイパースケーラーはアクセラレータープログラムに連動した無料クレジットで提案を魅力的にし、スタートアップを長期的なロックインへと誘導しています。

中小企業の波は販売活動を再形成しています。年単位の企業ライセンス交渉の代わりに、プロバイダーは透明な価格設定と迅速なオンボーディングを備えたスワイプアンドゴーのストアフロントを推進しています。チケットサイズではなくボリュームが収益を牽引するため、パートナーはデジタルチャネルとマーケットプレイスリスティングに注力しています。コンサルタントは在庫予測、解約予測、画像タグ付けなどの固定料金プレイブックを開発し、汎用の企業資源計画スイートに組み込むことでデプロイメント時間を数日に短縮しています。長期的に、中小企業は成長が速いだけでなく、製品ロードマップを設定可能性よりもシンプルさへと向かわせる影響力も持つようになるでしょう。

エンドユーザー産業別:ヘルスケアがコンプライアンス主導のBFSIを追い越して急成長

BFSIは2025年に32.78%の収益を達成し、1日に何千回もモデルを更新する成熟した不正対策および信用リスクモデルに支えられています。支出は現在、顧客プライバシーを守る説明可能性ダッシュボードと合成データジェネレーターへとシフトしています。しかし、ヘルスケアおよびライフサイエンスは、米国FDA(食品医薬品局)の明確な承認経路とAI支援診断の新たな償還コードを背景に、最速のCAGR 35.94%を記録すると予測されます。病院はオンプレミスクラスターをクラウド推論エンドポイントに置き換え、画像スキャンをほぼリアルタイムで処理することで、レポートの所要時間を数時間短縮し、放射線科医の能力を解放しています。

製薬企業は分子設計と治験マッチングのための生成モデルの使用を拡大し、大量のGPU時間を消費しています。一方、保険会社はリスクの高い患者を早期介入のためにフラグ立てする予測モデルに資金を提供し、プロバイダーと保険会社間のフィードバックループを強化しています。小売、通信、自動車などの他の垂直市場も健全な二桁成長を維持していますが、ヘルスケアの規制上のグリーンライトが潜在需要と大型案件を解放しています。HIPAAに対応したパイプラインとすぐに使える監査ログを提供するベンダーが不均衡なシェアを獲得する立場にあります。

デプロイメントモード別:ハイブリッドアーキテクチャが規模と主権のバランスを取る

パブリッククラウドは2025年のサービスとしての機械学習市場において68.24%のシェアを占め、弾力的なキャパシティと豊富なマネージドサービスの魅力を反映しています。しかし、データ主権法が銀行、病院、政府機関に機密ワークロードの国内保持を義務付けるにつれ、ハイブリッドおよびマルチクラウドのデプロイメントはCAGR 35.17%を達成する軌道にあります。企業はトレーニング用にオンプレミスクラスターへデータをルーティングしながら、スケールのためにクラウドリージョンへ推論をプッシュするポリシーエンジンを採用しています。クロスクラウドレプリケーションツールはエグレス料金を解消し、ワークロードの移植性を技術的にも経済的にも実現可能にしています。

ベンダーは現在、プライベートサブネット、鍵管理の分離、地域ソブリン層を組み合わせたコンプライアンス対応ブループリントを販売しています。エッジノードは不正スコアリングや産業ビジョンなどのレイテンシクリティカルな推論のためにトポロジーに導入されています。プライベートクラウドは防衛および原子力セクターに残存していますが、多くの場合、より広いハイブリッドファブリック内の隔離されたパーティションとして機能しています。長期的に、勝利するパターンはクラウド対オンプレミスではなく、リスク、コスト、パフォーマンスポリシーによって駆動されるオーケストレーションされた配置であり、ハイブリッドコントロールプレーンをエンタープライズAIの戦略的な接着剤として定着させています。

地域分析

北米は2025年のサービスとしての機械学習(MLaaS)市場シェアの46.89%を占め、密なハイパースケーラーのデータセンターフットプリントと早期のエンタープライズクラウド採用に支えられています。米国の銀行、保険会社、病院はそれぞれ年間数千万米ドルをマネージド機械学習パイプラインに支出しており、カナダは商業需要を生み出すAI研究ハブへの連邦助成金を投入しています。メキシコはニアショアリングトレンドの恩恵を受け、メーカーが予測品質モデルを導入するよう促していますが、平均案件規模は米国より小さいままです。アジア太平洋地域は、インド、インドネシア、ベトナムの中小企業がオンプレミスのレガシーを迂回してクラウドネイティブスタックを採用するにつれ、CAGR 35.53%で成長すると予測されます。インドの補助金プログラムと言語ローカライズされたテンプレートが立ち上げ時間を短縮し、中国のインテリジェントコンピューティングセンターは国内の自動車および小売クライアントを引き付けるソブリンキャパシティを追加しています。

欧州は地域別購買者の中で2位にランクされていますが、AI法およびGDPRに関連するコンプライアンスコストが調達サイクルを長引かせるため、アジア太平洋地域よりも成長が遅くなっています。ドイツとフランスは自律走行車の知覚と製薬品の発見への支出を牽引していますが、国家クラウドイニシアチブはプロバイダーにインフラの複製を要求し、北米で享受されている規模の経済を制限しています。英国はオープンデータポリシーと強力なフィンテック活動に依存してブレグジットによる資金調達ギャップを補っています。中東・アフリカでは、湾岸協力会議諸国がスマートシティおよび産業IoTワークロードを支援するために設計されたソブリンAIクラウドに石油収入を投資しています。南アフリカとエジプトは大陸の橋頭堡として機能していますが、限られたブロードバンドキャパシティが広範な普及を遅らせています。

南米はサービスとしての機械学習市場においてより小さなシェアを占めており、ブラジルが農業、金融サービス、電子商取引での採用をリードしています。アルゼンチンの通貨変動は企業のITバジェットを制限し、マルチリージョンクラウド移行を遅らせています。チリとコロンビアは鉱業と物流の最適化に注力し、機械学習を活用して輸出競争力を高めています。新興地域全体で、モバイルファーストの戦略により通信会社はデータプランにAI APIをパッケージ化し、固定回線接続が遅れている地域でも草の根的な実験を促進しています。総じて、地理はデプロイメントモデルを規定しています。成熟市場はコストとガバナンスを最適化し、発展途上経済は初めての自動化と補助金付きオンランプを優先しています。

競合環境

Amazon Web Services、Microsoft Azure、Google Cloudは2025年のサービスとしての機械学習市場シェアの約60%を合計で占め、セクターを中程度の集中ゾーンに位置付けています。各バンドルは独自のアクセラレーター、マネージドモデル、トークンベースの課金を提供して顧客ロックインを深めていますが、単一のプロバイダーが過半数のポジションを保持しているわけではありません。残りの40%は、ハイパースケーラーが無視しているワークフローオーケストレーション、データエンジニアリング、ガバナンスレイヤーを収益化する専門業者に分散しています。

Databricks、Snowflake、DataRobotはフィーチャーストア、ベクター検索、自動モニタリングでコアオファリングを拡張し、コンプライアンスが購買基準を支配する市場でクロスクラウドの一貫性を求める規制の厳しいアカウントを獲得しています。H2O.aiとC3.aiは垂直的な深さを追求し、HIPAAに対応したヘルスケアモジュールとFedRAMP認定の防衛スイートを提供して、コンプライアンスが支配する市場での販売サイクルを短縮しています。OracleとSAPは機械学習サービスを既存のトランザクションシステムに組み込むことで、レガシーの企業資源計画顧客を転換し、スイッチングの摩擦を低減して囲い込まれたデータ資産を活用しています。

新興の破壊者は価格性能曲線を再形成しています。分散型GPUマーケットプレイスはスタートアップに低コストのトレーニングサイクルを提供し、ハイパースケーラーのスポット価格に圧力をかけています。オープンソースコミュニティはモデルラッパーとMLOpsツールを標準化し、不満を持つテナントの退出障壁を低下させています。GroqやSambaNovaなどのハードウェアチャレンジャーは推論レイテンシにおける桁違いの改善を謳っていますが、エコシステムのロックインが急速な採用を抑制しています。戦略的活動は3つのレバーに集中しています。垂直統合、ソブリンクラウドの拡大、そして規制上の問題点を製品機能に転換する組み込みのガードレールです。すべてのレイヤーを支配できるプロバイダーがいない中、競争力学は規模の経済と信頼アーキテクチャを融合させながらワークロードの移植性を維持するプラットフォームを評価しています。

サービスとしての機械学習(MLaaS)産業リーダー

Amazon Web Services, Inc.

Microsoft Corporation

Alphabet Inc.

IBM Corporation

SAP SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Microsoftはインドネシアとタイにソブリンキャパシティリングを含むAzure AIリージョンを30億米ドルで構築することを確認しました。

- 2026年1月:AWSはSageMaker HyperPodを発表しました。これはファウンデーションモデルのトレーニング時間を最大40%短縮するマネージドクラスターです。

- 2025年12月:DatabricksはLakehouseにビジュアルデータ探索を追加するためにEinblick Analyticsを2億5,000万米ドルで買収しました。

- 2025年11月:Google CloudはVertex AIモデルガーデンを50のオープンソースおよびパートナーモデルで拡張し、ドリフトモニタリングを統合しました。

サービスとしての機械学習(MLaaS)グローバル市場レポートの範囲

サービスとしての機械学習(MLaaS)市場レポートは、サービスタイプ(モデル開発プラットフォーム、データ準備およびアノテーション、モデルトレーニングおよびチューニング、推論およびデプロイメント、MLOpsおよびモニタリング)、アプリケーション(マーケティングおよび広告、予知保全、不正検知およびリスク分析、自動ネットワーク管理、コンピュータビジョン)、組織規模(中小企業、大企業)、エンドユーザー産業(ITおよび通信、BFSI、ヘルスケアおよびライフサイエンス、自動車およびモビリティ、小売・電子商取引、政府および防衛、その他のエンドユーザー産業)、デプロイメントモード(パブリッククラウド、プライベートクラウド、ハイブリッド・マルチクラウド)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| モデル開発プラットフォーム |

| データ準備およびアノテーション |

| モデルトレーニングおよびチューニング |

| 推論およびデプロイメント |

| MLOpsおよびモニタリング |

| マーケティングおよび広告 |

| 予知保全 |

| 不正検知およびリスク分析 |

| 自動ネットワーク管理 |

| コンピュータビジョン |

| 中小企業 |

| 大企業 |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 自動車およびモビリティ |

| 小売・電子商取引 |

| 政府および防衛 |

| その他のエンドユーザー産業 |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッド・マルチクラウド |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| サービスタイプ別 | モデル開発プラットフォーム | ||

| データ準備およびアノテーション | |||

| モデルトレーニングおよびチューニング | |||

| 推論およびデプロイメント | |||

| MLOpsおよびモニタリング | |||

| アプリケーション別 | マーケティングおよび広告 | ||

| 予知保全 | |||

| 不正検知およびリスク分析 | |||

| 自動ネットワーク管理 | |||

| コンピュータビジョン | |||

| 組織規模別 | 中小企業 | ||

| 大企業 | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| BFSI | |||

| ヘルスケアおよびライフサイエンス | |||

| 自動車およびモビリティ | |||

| 小売・電子商取引 | |||

| 政府および防衛 | |||

| その他のエンドユーザー産業 | |||

| デプロイメントモード別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッド・マルチクラウド | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

クラウド提供型機械学習サービスへの支出はどのくらいの速さで成長していますか?

総支出は2026年から2031年にかけてCAGR 34.58%で増加し、サービスとしての機械学習市場規模は615億8,000万米ドルから2,718億7,000万米ドルへと拡大します。

どのサービスタイプが全体成長を上回りますか?

MLOpsおよびモニタリングは、企業がモデルを本番環境に投入した後にガバナンスとドリフト制御を優先するにつれ、CAGR 35.57%という最速の軌道を記録します。

なぜアジア太平洋地域が最も成長の速い地域なのですか?

補助金、言語ローカライズされたツールキット、中小企業のクラウド移行がCAGR 35.53%を牽引し、北米との採用格差を縮小しています。

より広い採用に対する最大の障壁は何ですか?

ソブリンクラウド義務化の拡大と未解決の知的財産所有権紛争が法的・コスト上の摩擦をもたらし、予測CAGRを3%以上削減する可能性があります。

BFSIを超えて最も強い上昇余地を提供する垂直市場はどこですか?

FDAのガイダンスと新たな償還コードに後押しされたヘルスケアおよびライフサイエンスは、2031年にかけてCAGR 35.94%で成長すると予測されます。

サプライヤーの力はどの程度集中していますか?

上位3社のハイパースケーラーが収益の約60%を占めているため、特にマルチクラウド戦略が導入されている場合、買い手は相当な交渉力を保持しています。

最終更新日: