産業用クラウド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

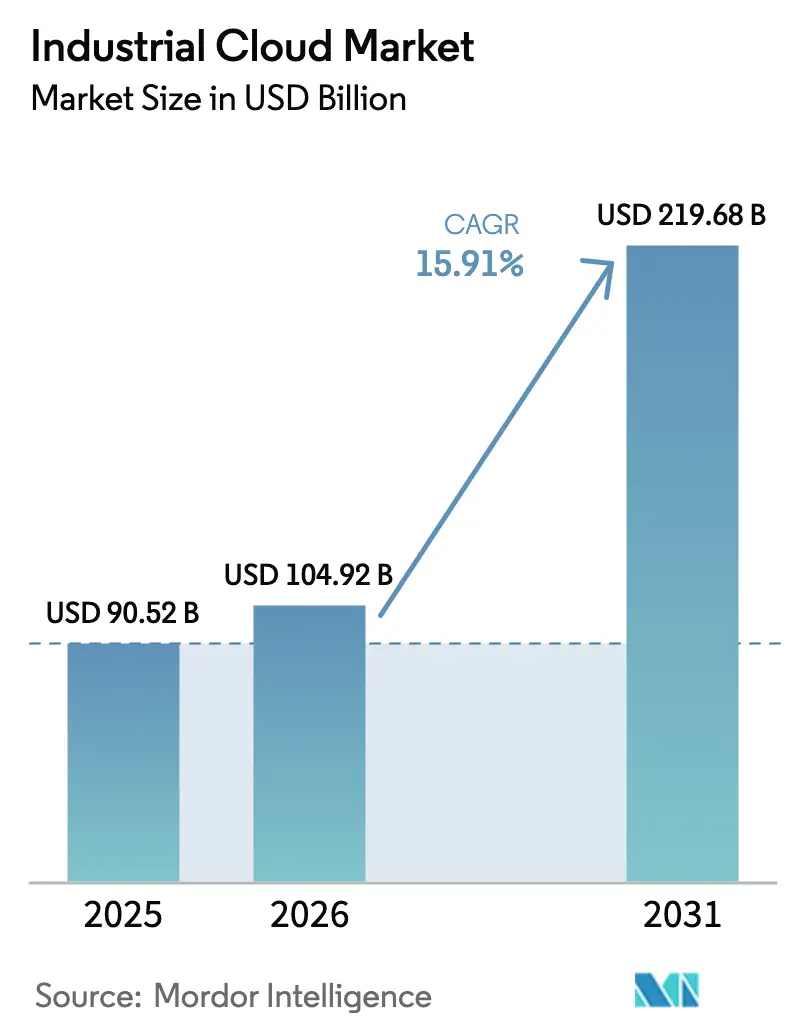

| 市場規模 (2026) | 104.92 十億米ドル |

| 市場規模 (2031) | 219.68 十億米ドル |

| 成長率 (2026 - 2031) | 15.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用クラウド市場分析

産業用クラウド市場規模は2025年に905億2,000万米ドルと評価され、2026年の1,049億2,000万米ドルから2031年には2,196億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは15.91%です。成長の原動力は、製造業者がインダストリー4.0プロジェクトとパンデミック後の業務レジリエンス要件を結びつけていることにあり、クラウドインフラストラクチャを任意の効率化手段から競争優位の中核的な源泉へと転換させています。欧州連合、中国、インドにおけるソブリンクラウド政策は概念から施行可能な規制へと移行しており、パブリッククラウドの経済性を活用しながらも準拠したアーキテクチャへの投資を誘導しています。同時に、エッジからクラウドへの収束がブラウンフィールド工場にリアルタイム分析をもたらし、予算の再配分を正当化する稼働率向上とエネルギー節約を実現しています。供給側では、ハイパースケーラーと自動化ベンダーが買収を通じて運用技術の専門知識をプラットフォームに組み込む一方、データセンターに関する持続可能性規制とマルチクラウド調達戦略が単一プロバイダーへの収益集中を抑制しています。

主要レポートの要点

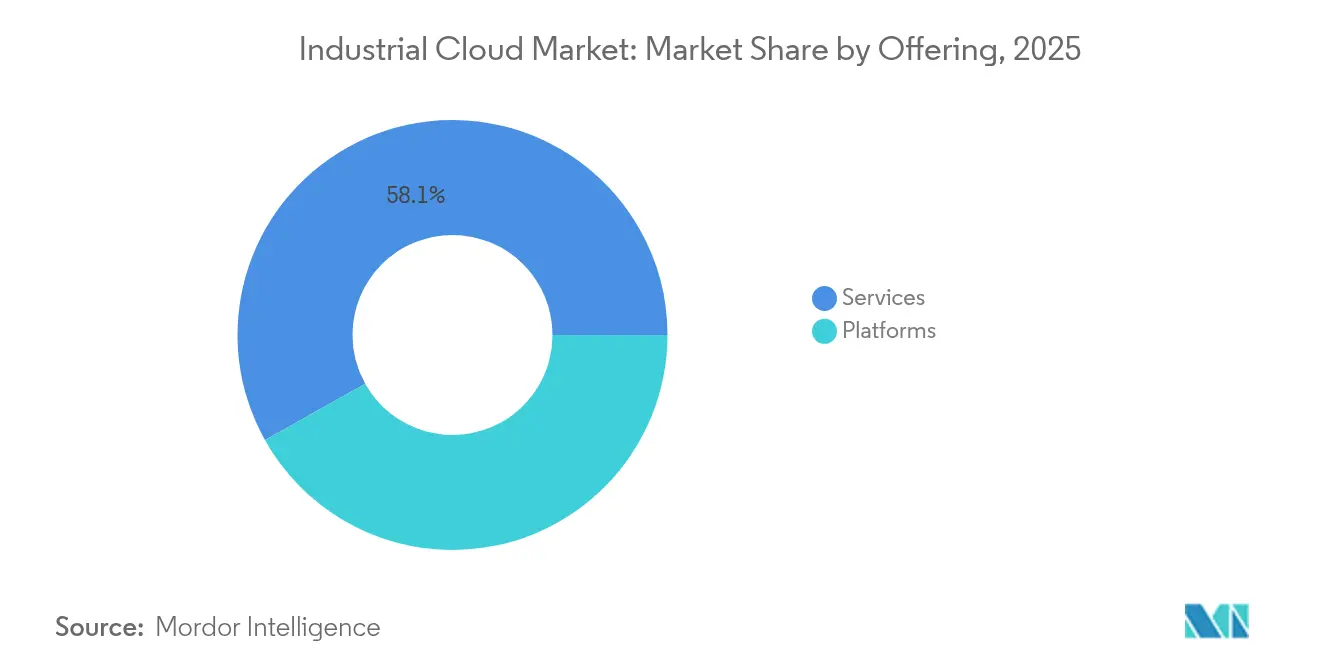

- 提供内容別では、サービスが2025年の産業用クラウド市場シェアの58.12%をリードしており、同セグメントは2031年にかけてCAGR 20.17%で成長すると予測されています。

- サービスモデル別では、サービスとしてのプラットフォームが2031年にかけてCAGR 20.8%で成長すると予測される一方、サービスとしてのソフトウェアは2025年の産業用クラウド市場規模において収益シェア46.55%を維持しました。

- 展開形態別では、パブリッククラウドが2025年の産業用クラウド市場の62.48%を占めましたが、プライベートクラウドは2031年にかけてCAGR 18.54%で成長する軌道にあります。

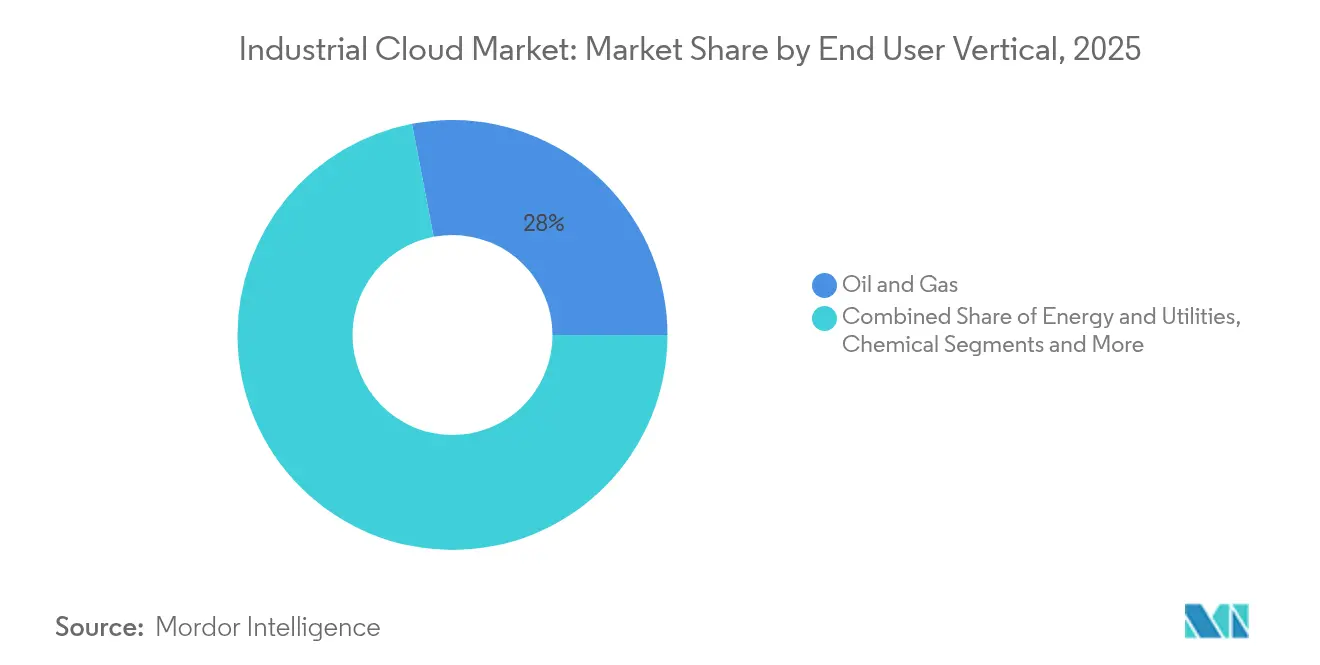

- 業種別では、石油・ガスが2025年の産業用クラウド市場規模の28.02%を占め、医薬品は2031年にかけてCAGR 19.59%で拡大すると予測されています。

- 企業規模別では、大企業が2025年の採用率の58.05%を占め、中小企業は2031年にかけてCAGR 19.42%で成長すると予測されています。

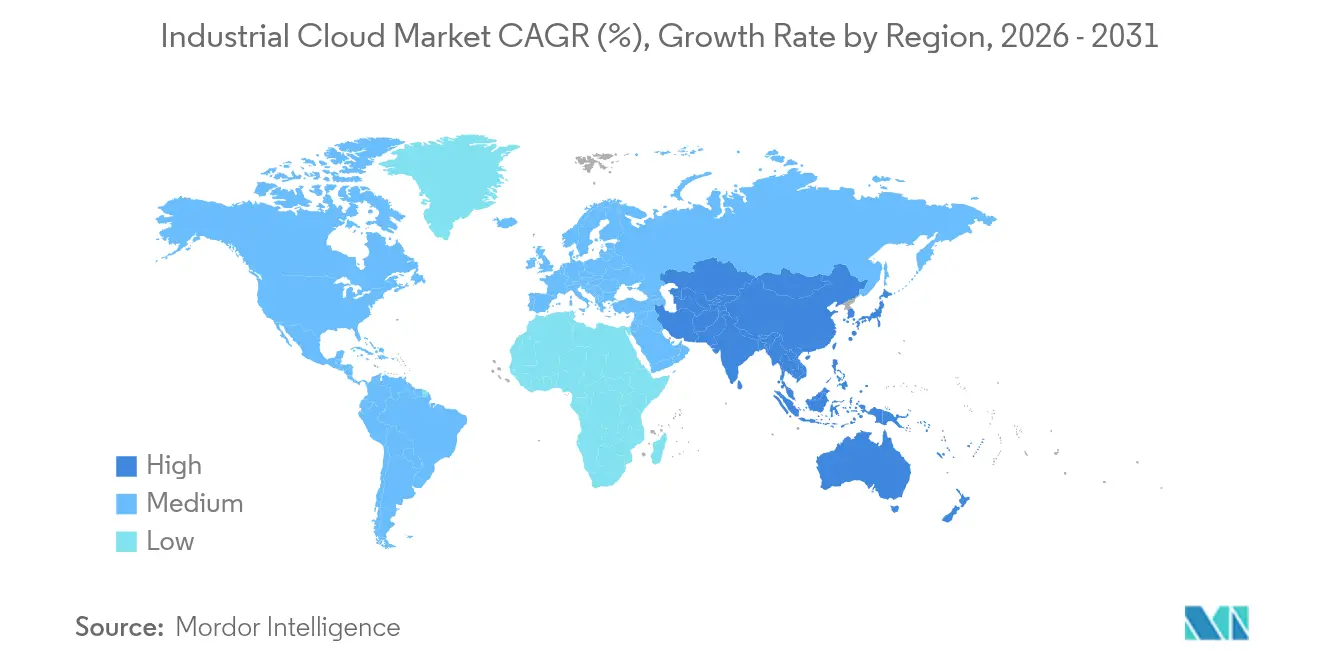

- 地域別では、北米が2025年に収益シェア48.35%を占め、アジア太平洋地域は2031年にかけてCAGR 22.78%で加速する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル産業用クラウド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) 予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インダストリー4.0 取り組みの採用 | +3.2% | グローバル;ドイツ、 日本、韓国での早期成果 | 中期(2~4年) |

| クラウドの コスト効率の高いスケーラビリティ | +2.8% | グローバル、北米と 欧州連合で強い | 短期(2年以内) |

| COVID-19後の 遠隔操業とレジリエンス | +2.1% | グローバル;アジア太平洋地域の 製造ハブに重点 | 短期(2年以内) |

| ソブリン/規制対応 産業用クラウドフレームワーク | +1.9% | 欧州連合、中国、インド;中東・アフリカへの 波及 | 長期(4年以上) |

| 運用技術ソフトウェア向け 垂直型クラウドマーケットプレイス | +1.5% | 北米と欧州連合の 中核市場 | 中期(2~4年) |

| ブラウンフィールド工場における エッジからクラウドへの収束 | +1.3% | アジア太平洋地域が中核;ラテン アメリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0取り組みの採用

製造業のデジタル化義務化により、企業はクラウド環境と工場フロアの制御システムを連携させる必要に迫られており、産業グレードのクラウドプラットフォームへの持続的な需要を牽引している。Siemensは2024年に750.9 ビリオン 米ドルの収益を達成し、そのデジタルインダストリー部門ではクラウド対応の製造実行システムへの受注が加速したと報告している。[1]Siemens AG、「アニュアルレポート2024」、siemens.com ドイツおよび日本のエネルギー効率指令は、リソース消費をリアルタイムで監視するデジタルツインを義務付けており、工場は運用データをクラウドへ移行することを余儀なくされている。早期導入企業は生産性と品質の向上を実現しており、それが競争の閾値を引き上げ、遅れをとる競合他社に対して移行の迅速化を迫っている。オートメーションベンダーは、レガシーPLCプロトコルをセキュアなクラウドAPIに変換するコネクタライブラリを提供することで統合の障壁を低下させており、資産の大規模な入れ替えを伴わずにブラウンフィールド設備をクラウドアナリティクスに開放している。

クラウドのコスト効率の高いスケーラビリティ

経済的な不安定性が製造業者を変動費型ITモデルへと向かわせています。Oracle Corporationのクラウドインフラストラクチャ収益は2024年第4四半期に52%増加して159億米ドルに達し、その相当部分は季節的または製品投入による需要急増に対応する弾力的なキャパシティを求める産業用ERPの移行から生じています。[2]Oracle Corporation、「2024年第4四半期決算プレスリリース」、oracle.com 運用費用モデルはオンプレミスの遊休サーバーを回避し、電気代とスコープ2排出量の両方を削減する再生可能エネルギー駆動のハイパースケールデータセンターを活用します。この価値提案は、以前は固定インフラ上でエネルギー集約型のバッチ処理ワークロードを実行していた金属・鉱業企業に響いています。クラウドプロバイダーがベストプラクティスのセキュリティと高可用性構成を定額バンドルに組み込み、社内専門家の必要性を排除するため、中小企業はより大きな恩恵を受けます。

COVID-19後の遠隔操業とレジリエンス

パンデミック時のロックダウンは拠点依存型業務の脆弱性を露呈させ、遠隔管理を中核的な設計原則として定着させました。日立製作所はAmazon Web ServicesおよびMicrosoft Corporationとの契約に16億5,000万米ドル以上を投じ、産業ポートフォリオに遠隔監視機能を組み込みました。[3]日立製作所、「日立がAWSおよびマイクロソフトとの戦略的協業を拡大」、hitachi.com 製造業者は現在、クラウドベースのビデオ分析と拡張現実サポートを導入しており、熟練技術者が数千キロ離れた場所から設備を診断できるようにしています。このモデルは移動制限時の収益継続性を保護し、定期的な出張コストを削減します。油井やパイプラインが遠隔地に分散している石油・ガスなどのセクターでは、クラウド接続が希少なエンジニアリング人材を集約し、平均解決時間を短縮します。

ソブリン/規制対応産業用クラウドフレームワーク

データ主権法がアーキテクチャの選択を再定義しています。欧州連合のデジタル運用レジリエンス法は、重要インフラ事業者に対して機密データが承認された管轄区域内に留まることを証明することを義務付けています。中国のデータセキュリティ法も同様の要件を反映し、国境を越えたデータ転送に承認チェックポイントを追加しています。産業用クラウドベンダーは、別個の法人の下で運営されるソブリンリージョンで対応しており、顧客が機密ワークロードをオンプレミスに固定しながら非重要な分析をパブリックインスタンスにバーストできるコントロールプレーンと組み合わせています。エネルギー、通信、防衛請負業者が先行していますが、ローカルストレージ義務に違反することなくグローバルなバッチ記録の可視性を求める医薬品分野への波及需要もすでに顕在化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) 予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセキュリティと コンプライアンスの懸念 | -2.4% | グローバル;欧州連合と 中国で厳格 | 中期(2~4年) |

| 発展途上地域における ITインフラの不足 | -1.8% | サハラ以南アフリカ、ラテン アメリカの一部、農村アジア | 長期(4年以上) |

| ハイパースケールデータセンターへの 炭素排出量制限 | -1.2% | 欧州連合、カリフォルニア州;アジア太平洋地域で 新興 | 長期(4年以上) |

| プロプライエタリクラウドに対する ベンダーロックインへの懸念 | -1.6% | グローバル;エンタープライズ セグメントで増幅 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データセキュリティとコンプライアンスの懸念

攻撃者はITシステムからクラウド接続された運用技術資産へと標的を移しており、経営幹部のリスク意識を高めています。IBM Corporationの2025年X-Forceレポートは、自動車および化学品の生産を数日間停止させたランサムウェア攻撃を取り上げており、財務的損失に加えて直接的な安全上の影響も生じています。医薬品および食品加工工場は、製品ライフサイクル全体を通じて電子記録が改ざん不可能であることを証明しなければなりませんが、多くのクラウドプラットフォームは依然として責任の所在を曖昧にする共有責任モデルに依存しています。工場エンジニアがIAMやネットワークセグメンテーションの認定資格を持つことはほとんどないため、スキルギャップが問題を複雑にしています。その結果、組織はリファレンスアーキテクチャとマネージドサービスが成熟するまで特定の移行を遅らせています。

プロプライエタリクラウドに対するベンダーロックインへの懸念

経営幹部は、プロジェクト途中で条件が変更される可能性のある単一スタックへの長期的な依存を警戒しています。Google Cloudのマルチクラウド調査では、企業が単一プロバイダーに独占的にコミットするのではなく、最適なエンジンにワークロードを分散させた場合に総所有コストが26~34%削減されると指摘しています。価格設定を超えて、顧客はデータスキーマとAPIの移植性が維持されることを求めており、20年の耐用年数を持つ制御システムがプロバイダーのロードマップより長く存続できるようにしています。調達チームは現在、オープン標準のサポートと明確なエクスポートツールをRFPの最重要基準として位置付けており、出口戦略が明確になるまで革新的だが独自仕様の機能セットの採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービスが実装の成功を牽引

サービスは2025年の産業用クラウド市場の58.12%を占めました。製造業者が異種の工場設備とクラウドプラットフォームを統合するために専門パートナーを活用したためです。同セグメントは2031年にかけて年率20.17%で成長すると予測されており、コンサルティング、移行、マネージドサービスがオプションの付加機能ではなく前提条件であることを裏付けています。サービスプロバイダーは20年前のPLCと最新のAPIを橋渡しするミドルウェアを構築しており、展開サイクルを四半期単位から数週間に短縮し、工場スタッフをより付加価値の高い業務に解放しています。プラットフォーム収益はシェアが小さいものの、より高いマージンを持ち、AI、デジタルツイン、サイバーセキュリティ機能をスタックの深部に押し込む研究開発に資金を提供しています。多くのベンダーは現在、プラットフォームと認定サービスパートナーを組み合わせたリファレンスアーキテクチャをバンドルしており、プラットフォームの強化がサービス収益を押し上げ、その逆もまた然りというフライホイール効果を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスモデル別:サービスとしてのプラットフォームが成長リーダーとして台頭

サービスとしてのソフトウェアは2025年収益の46.55%を維持しましたが、サービスとしてのプラットフォームは2031年にかけてCAGR 20.8%で最も速く成長しています。ERPおよびCRM向けサービスとしてのソフトウェアでの初期の成果が、ローコードのサービスとしてのプラットフォームツールキット上に構築された独自の産業用アプリへの道を開きました。エンジニアは現在、深いコーディングスキルなしに予知保全ダッシュボードや品質検査フローを設定でき、企業ITのバックログを削減しています。サービスとしてのインフラストラクチャは基盤として残りますが、ハイパースケーラーが価格で競争するにつれてマージン圧力が高まっています。差別化は、汎用クラウドが欠く決定論的ネットワーキングと時間敏感なワークロードへとシフトしています。この階層は成熟を示しています。基本的なコンピュートの移行が完了すると、価値は競争力のある知的財産をホストする開発プラットフォームへと移行します。

展開形態別:プライベートクラウドが勢いを増す

パブリックインスタンスは依然として展開の62.48%を占めていますが、コンプライアンス要件の厳しい業界が主権リスクをヘッジするにつれて、プライベートクラウドは2031年にかけて18.54%の成長軌道にあります。ハイブリッドマネージャーは遅延の観点からラインに近い場所でテレメトリとAI推論をルーティングし、大規模なディープラーニングのために集約されたインサイトを地域のパブリックゾーンにプッシュします。エッジアプライアンスはしばしば組み込みGPUアクセラレーションを搭載しており、予測制御ループがミリ秒以内に完結しなければならないというトレンドと一致しています。ハイブリッドオーケストレーションが一方の層を他方のために侵食するのではなく全体的な消費を増加させるため、産業用クラウド市場は恩恵を受けています。

エンドユーザー業種別:医薬品がデジタルトランスフォーメーションを加速

石油・ガスは、クラウドベースの監視から恩恵を受ける遠隔地の油井やパイプラインの広大な設備により、2025年に28.02%のシェアを維持しました。しかし医薬品工場は、電子バッチ記録、ほぼリアルタイムの品質分析、機密性の高い臨床データを扱う共同研究開発ワークスペースに支えられ、2031年にかけて年率19.59%で成長するでしょう。規制当局がシリアライゼーションとトレーサビリティの義務を強化するにつれて、事前検証済みワークフローを持つクラウドプラットフォームが検証コストを削減し、市場投入までの時間を短縮します。エネルギー、化学、食品加工業者は、効率向上とサイバーリスク軽減のバランスを取りながら着実な勢いを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小企業がクラウドの民主化を受け入れる

大企業は複数年・複数プラットフォームの変革に資金を投じることができたため、2025年に収益の58.05%を占めましたが、中小企業は年率19.42%で成長すると予測されています。クラウドベンダーは、一般的なPLCブランドとMESシステムに対応したテンプレート化された従量課金制のブループリントをリリースしており、カスタムコーディングされたコネクタという参入障壁を取り除いています。多くの中小企業にとって、クラウドホスト型の品質モジュールや在庫ダッシュボード一つで即座のキャッシュフロー効果が得られ、それがより広範な採用の原資となっています。

地域分析

北米はインダストリー4.0の早期展開と密集したハイパースケールリージョンにより48.35%のシェアでリードしています。アジア太平洋地域は、インドとベトナムが初日からクラウドネイティブセルを備えた新工場を稼働させるにつれて、2031年にかけて年率22.78%で成長すると予測されています。これらの市場の政府はデジタルツインの採用に税制優遇措置を結びつけており、需要を固定化しています。欧州は持続可能性と主権の義務の下で着実に成長しており、中東・アフリカと南米は石油、鉱業、農業のデジタル化に結びついた上昇余地を示しています。

競合状況

市場は中程度の集中ゾーンにあります。Amazon Web Services、Microsoft Azure、Google Cloudはグローバルなリージョン数に支えられて相当な収益シェアを保持していますが、ドメイン知識とクラウドオーケストレーションをパッケージ化したSiemens Industrial Edge、ABB Ability、Schneider Electric EcoStruxureからの専門的な競争に直面しています。SalesforceによるInformaticaの約80億米ドルでの買収計画は、低遅延の産業用データパイプラインをエンタープライズアプリケーションと統合することへのプレミアムを浮き彫りにしています。NokiaによるInfineraの23億米ドルでの買収は、コヒーレント光トランスポートをプライベートワイヤレスおよびエッジクラウドスタックに組み込み、工場からクラウドへの帯域幅に不可欠なものとなっています。

戦略的な動きは三つのテーマに集中しています。第一に、ソブリンクラウドの構築:ハイパースケーラーは地域の所有権規則を満たすために通信事業者と合弁事業を形成しています。第二に、AIアクセラレータ:ベンダーは最適化されたシリコンまたはマネージドモデルトレーニングパイプラインをバンドルして高付加価値ワークロードを囲い込んでいます。第三に、運用技術とITの融合:自動化プロバイダーがクラウドチームを買収またはパートナーシップを結び、インストールベースが分析のためにハイパースケーラーへ流出するのを防いでいます。

産業用クラウド業界リーダー

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Alibaba Group Holding Limited

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:SalesforceはInformaticaを約80億米ドルで買収する最終合意書に署名し、データ統合とガバナンス資産をAI中心のCRMスタックに追加しました。

- 2025年1月:IBM CorporationはApplications Software Technology社を買収し、公共部門および規制産業クライアント向けのOracle Cloud実装スキルを強化しました。

- 2024年12月:NokiaはInfineraの23億米ドルでの買収を完了し、エンタープライズおよびウェブスケール顧客向けの光トランスポートキャパシティを拡大しました。

- 2024年7月:Nokiaは最初にInfineraとの取引を発表し、光ネットワークの75%規模拡大と2027年までに2億ユーロ(4億7,116万米ドル)の純営業利益シナジーを目標としました。

グローバル産業用クラウド市場レポートの範囲

産業用クラウドとは、特定の産業またはセクターのニーズを満たすために特別に設計されたクラウドコンピューティングソリューションです。これらは特定の産業固有の課題、要件、規制上の制約に対応するよう調整されています。

産業用クラウド市場は、コンポーネント別(プラットフォーム、サービス)、タイプ別(サービスとしてのインフラストラクチャ、サービスとしてのプラットフォーム、サービスとしてのソフトウェア)、展開形態別(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、エンドユーザー別(石油・ガス、エネルギー・公益事業、化学、食品・飲料、医薬品、その他エンドユーザー)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| プラットフォーム |

| サービス |

| サービスとしてのインフラストラクチャ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| サービスとしてのソフトウェア(SaaS) |

| パブリッククラウド |

| プライベートクラウド |

| 石油・ガス |

| エネルギー・公益事業 |

| 化学 |

| 食品・飲料 |

| 医薬品 |

| 自動車・輸送 |

| 金属・鉱業 |

| その他のプロセス産業および個別生産産業 |

| 大企業 |

| 中小企業(SME) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| 提供内容別 | プラットフォーム | ||

| サービス | |||

| サービスモデル別 | サービスとしてのインフラストラクチャ(IaaS) | ||

| サービスとしてのプラットフォーム(PaaS) | |||

| サービスとしてのソフトウェア(SaaS) | |||

| 展開形態別 | パブリッククラウド | ||

| プライベートクラウド | |||

| エンドユーザー業種別 | 石油・ガス | ||

| エネルギー・公益事業 | |||

| 化学 | |||

| 食品・飲料 | |||

| 医薬品 | |||

| 自動車・輸送 | |||

| 金属・鉱業 | |||

| その他のプロセス産業および個別生産産業 | |||

| 企業規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年の産業用クラウド市場の規模はどのくらいですか?

産業用クラウド市場は2026年に1,049億2,000万米ドルと評価されており、2031年までに2,196億8,000万米ドルに達すると予測されています。

産業用クラウド市場で最も速く成長しているセグメントはどれですか?

サービスとしてのプラットフォームは2031年にかけてCAGR 20.8%で拡大しており、サービスモデルの中で最も高い成長率です。

医薬品が産業用クラウドプラットフォームを急速に採用している理由は何ですか?

電子バッチ記録に関する規制義務と医薬品開発サイクルの短縮への圧力が、医薬品クラウド支出においてCAGR 19.59%を牽引しています。

ソブリンクラウド要件はどのような役割を果たしていますか?

欧州連合、中国、インドにおけるデータ主権法は、パブリッククラウドの弾力性を活用しながら機密データセットを国境内に保持するハイブリッドおよびソブリンクラウドの展開を加速させています。

最終更新日: