クラウドAPI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

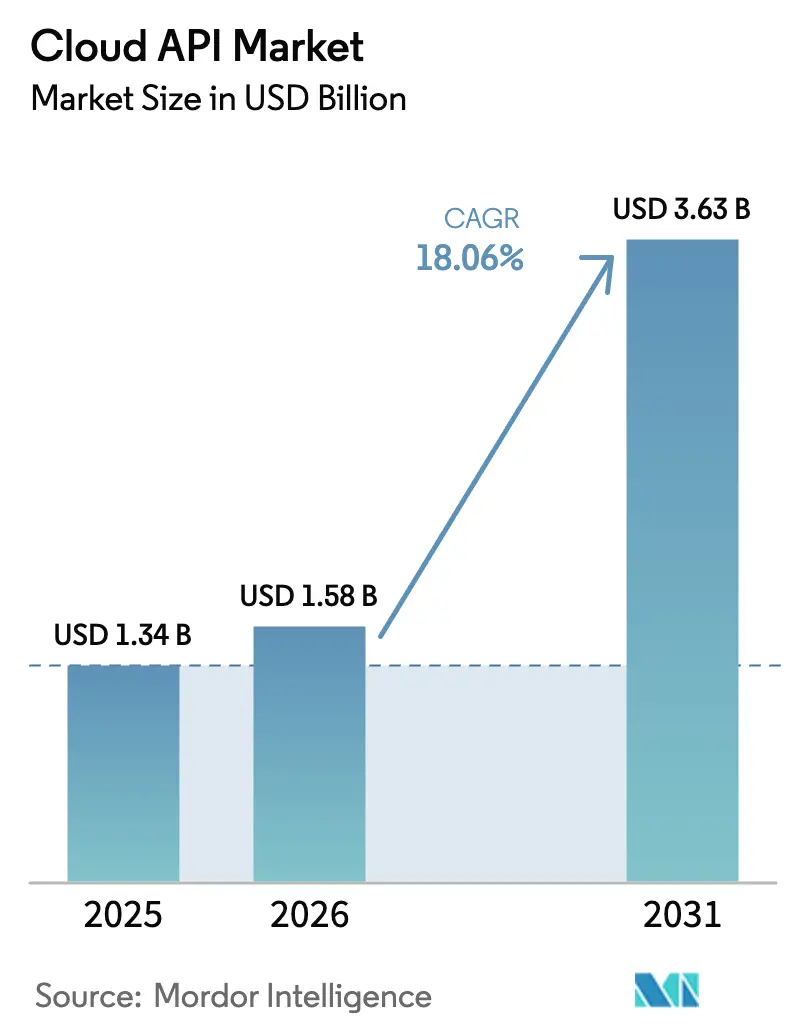

| 市場規模 (2026) | 1.58 十億米ドル |

| 市場規模 (2031) | 3.63 十億米ドル |

| 成長率 (2026 - 2031) | 18.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドapi市場分析

2026年のクラウドAPI市場規模はUSD 15億8,000万と推定され、2025年のUSD 13億4,000万から成長し、2031年にはUSD 36億3,000万に達する見通しで、2026年〜2031年にかけて18.06%のCAGRで成長します。この持続的な成長は、企業によるAPIファーストアーキテクチャへの移行、サーバーレスコンピューティングへのシフト、および開発者エコシステムの収益化に起因しています。企業はAPIを統合ユーティリティではなく収益ドライバーとして位置づけるようになり、ガバナンス、低レイテンシーパフォーマンス、データ共有コンプライアンスへの投資が集中しています。クラウドAPI市場はまた、PSD2やFHIRなどの業界固有の標準の普及からも恩恵を受けており、これらはデータ交換を正式化し、新たなサービス機会を開拓しています。同時に、APIセキュリティ、オブザーバビリティ、AIを活用したトラフィック管理への支出が、マルチベクター攻撃に伴う侵害コストの増大を軽減しています。

主要レポートのポイント

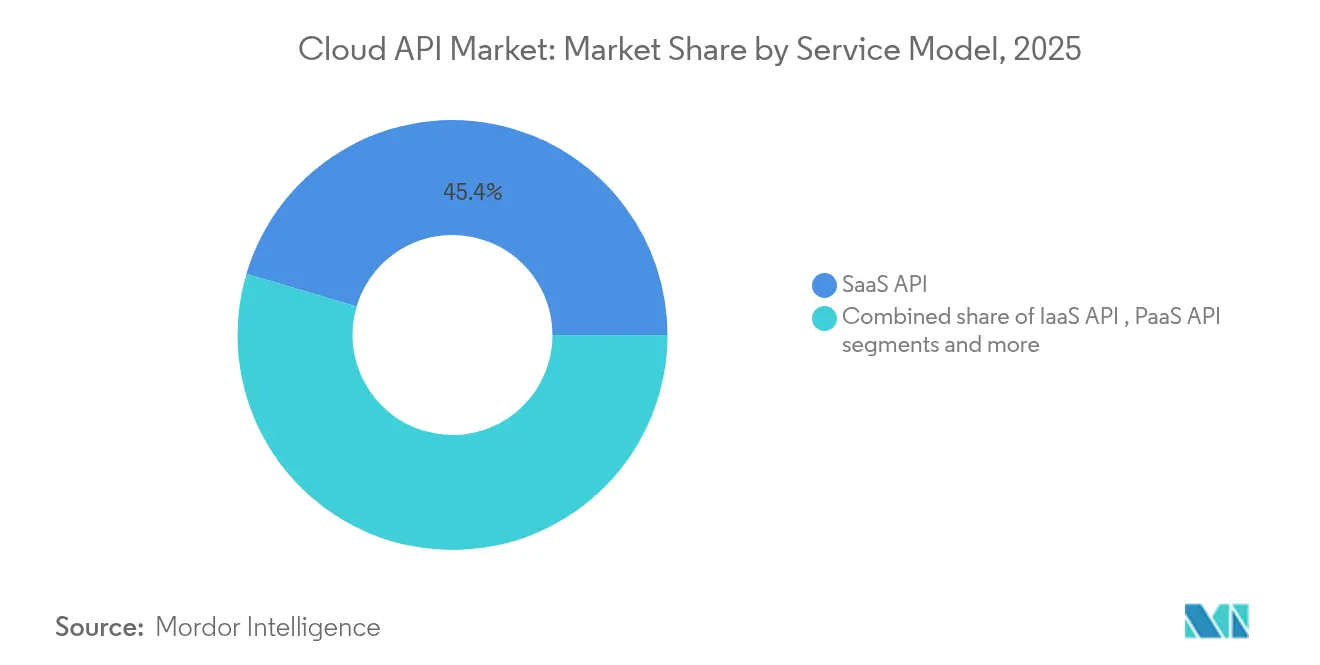

- サービスモデル別では、SaaS APIが2025年のクラウドAPI市場において45.40%の収益シェアをリードしました。Function-as-a-Service APIは2031年までに25.7%のCAGRで拡大する見込みです。

- デプロイメントモデル別では、パブリッククラウドが2025年のクラウドAPI市場シェアの62.20%を維持し、ハイブリッドおよびマルチクラウドは2031年にかけて22.9%のCAGRで進展しています。

- 企業規模別では、大企業が2025年のクラウドAPI市場の57.30%を占め、中小企業は2031年までに21.4%のCAGRで最も速い成長を記録しています。

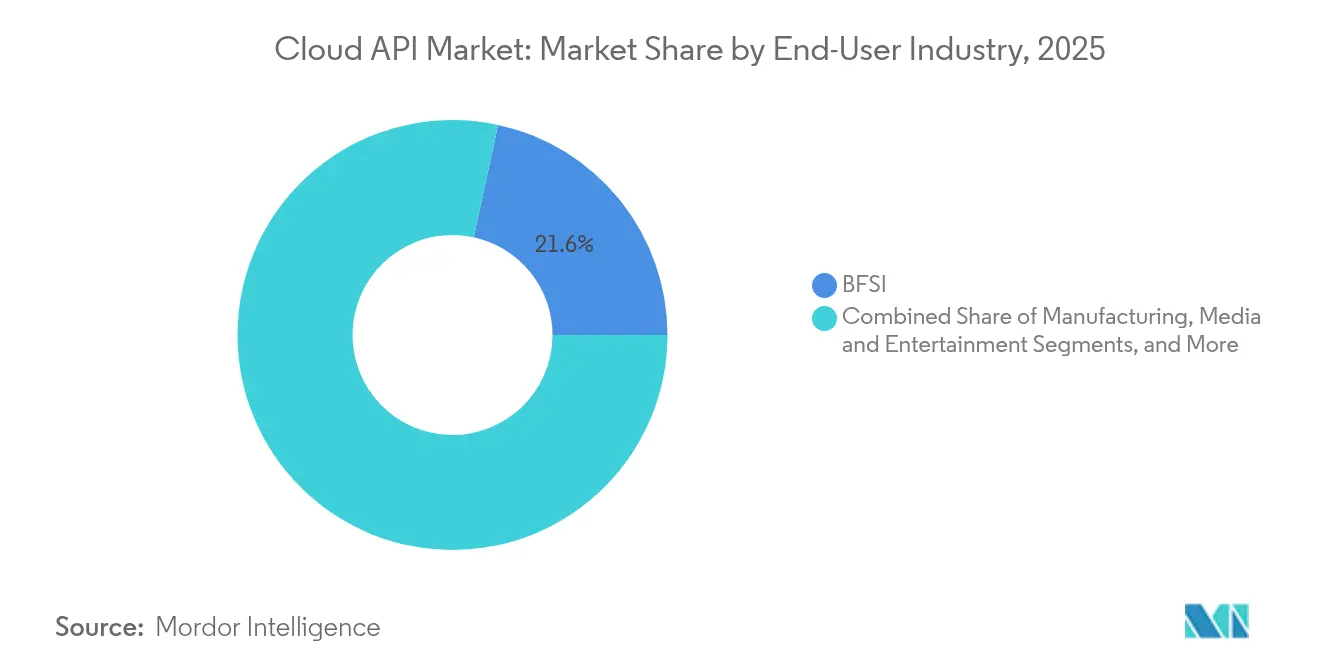

- エンドユーザー産業別では、BFSIが2025年のクラウドAPI市場規模の21.60%を獲得し、ヘルスケアおよびライフサイエンスは2026年〜2031年にかけて23.1%のCAGRで上昇しています。

- APIアーキテクチャ別では、RESTが2025年のクラウドAPI市場の71.20%を占め、GraphQLは2031年にかけて26.8%という最高の予測CAGRを示しています。

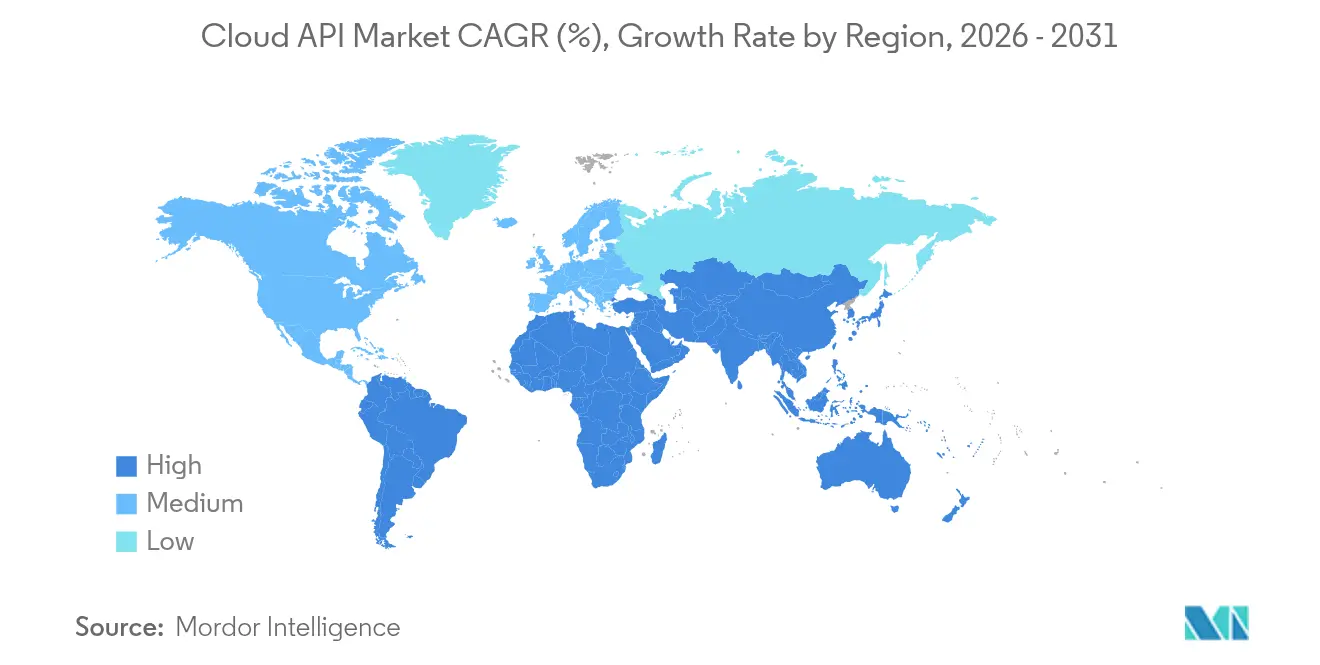

- 地域別では、北米が2025年のクラウドAPI市場シェアの37.60%をリードし、アジア太平洋地域は2031年までに21.9%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドAPI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グローバル2000企業におけるクラウドネイティブアプリケーションの急増 | 4.20% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| DevOps速度を加速させるAPIファーストの急速な採用 | 3.80% | 北米およびアジア太平洋地域が主導するグローバル | 短期(2年以内) |

| APIコール量を増加させるサーバーレスおよびイベント駆動型アーキテクチャ | 3.10% | 北米での早期採用を伴うグローバル | 中期(2〜4年) |

| 業界固有のデータ共有義務の台頭(例:PSD2、FHIR) | 2.90% | 欧州(PSD2)、グローバル(FHIR)、北米(ヘルスケア) | 長期(4年以上) |

| サードパーティ開発者エコシステムの収益化 | 2.40% | 北米および欧州に焦点を当てたグローバル | 中期(2〜4年) |

| 低レイテンシーAPI要件を促進するエッジコンピューティングの統合 | 2.10% | アジア太平洋地域および北米での早期採用を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グローバル2000企業におけるクラウドネイティブアプリケーションの急増

モダナイゼーションは現在、マイクロサービス、コンテナ、およびマネージドKubernetesを優先しています。大企業は、適切に管理されたAPIを公開するコンポーザブルサービスとして、請求、リスク、サプライチェーンシステムを再構築しています。銀行は3年以内に外部APIの公開を倍増させる計画を報告しており、高スループット管理ゲートウェイへの需要を高めています。専任のプラットフォームエンジニアリングチームは、トップダウンのガバナンスボードと組み合わせることで、開発者の自律性を維持しながらバージョン管理の規律を保っています。その結果、クラウドAPI市場は、単発の統合プロジェクトから脱却する企業からの予測可能なサブスクリプションベースの収益を獲得しています。 [1]5G Americas、「プログラマブル5Gネットワークとエコシステム」、5gamericas.org

DevOps速度を加速させるAPIファーストの急速な採用

APIファースト設計は、コーディング開始前にインターフェース契約を確定させ、フロントエンドとバックエンドのチームが並行して作業できるようにします。このアプローチはデプロイメント頻度を高め、欠陥率を低下させ、単一の信頼できる情報源を生み出します。自動ドキュメント化機能を備えた開発者ポータルはオンボーディング時間を短縮し、ローコードツールはシチズンデベロッパーへの参加を拡大します。ハイパースケールプロバイダーからの参照ブループリントの増加するポートフォリオがこの慣行をさらに制度化し、標準化されたスケーラブルなパイプラインに向けたクラウドAPI市場の軌跡を強化しています。 [2]CrowdStrike Holdings、「AIネイティブサイバーセキュリティのためのGoogle Cloudとの戦略的パートナーシップ」、ir.crowdstrike.com

APIコール量を増加させるサーバーレスおよびイベント駆動型アーキテクチャ

サーバーレス関数はオンデマンドで起動するため、アプリケーションは長時間実行されるセッションを少数発行する代わりに、多数の短命な呼び出しを発行します。バースト的なトラフィックはレート制限ポリシーとオブザーバビリティレイヤーに負荷をかけ、AIを活用した自動スケーリングゲートウェイの販売を促進します。ハイブリッドAI戦略を追求する中堅企業は、APIを通じてオンプレミス推論とクラウドトレーニングを統合し、トラフィックの弾力性要件を高めています。その結果、消費ベースの課金モデルに紐づいたクラウドAPI市場の収益が直接的に押し上げられています。

PSD2は欧州の銀行に決済データの開放を義務付け、FHIRは世界中のヘルスケアの相互運用性を形成しています。これらの義務はコンプライアンスをイノベーションの触媒に変え、プロバイダーがパートナー向けに新たなプレミアムエンドポイントを立ち上げるよう促しています。標準化はまた統合コストを低下させ、新興経済圏でのパイロットプロジェクトを加速させます。コンプライアンスの期限は次の10年まで延びており、クラウドAPI市場内の専門ベンダーに長期的な収益源を提供しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチベクターAPIセキュリティの脆弱性と侵害コスト | -2.80% | 北米および欧州で懸念が高まるグローバル | 短期(2年以内) |

| パブリッククラウドを回避するレイテンシー敏感なワークロード | -1.90% | アジア太平洋地域の製造業に特に影響するグローバル | 中期(2〜4年) |

| 隠れたエグレス料金と予測不可能なコストガバナンス | -1.60% | 北米および欧州に焦点を当てたグローバル | 短期(2年以内) |

| マルチクラウドAPIライフサイクル管理におけるスキルギャップ | -1.40% | アジア太平洋地域および中東・アフリカで深刻な不足があるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチベクターAPIセキュリティの脆弱性と侵害コスト

攻撃者はトークンの設定ミス、ビジネスロジックの欠陥、およびサードパーティの依存関係を悪用します。平均侵害コストは現在USD 450万を超え、保険会社はカバレッジ条件を厳格化しています。プラットフォームプロバイダーは、インライン機械学習による脅威検出とゼロトラストトークンローテーションで対応しています。しかし、クラウドセキュリティにおける人材不足は依然として制約となっており、特に小規模チームにとって深刻です。継続的なインシデントは、高度に規制されたセクターでの採用速度を抑制し、近期のクラウドAPI市場の拡大を制限しています。

パブリッククラウドを回避するレイテンシー敏感なワークロード

製造制御ループと高頻度取引はサブミリ秒の応答時間を必要とします。エッジおよびプライベート5Gの展開は問題の一部に対処しますが、データがコア、エッジ、デバイスにまたがるにつれて統合の複雑さが増します。顧客は超重要なワークロードの移行を遅らせ、パブリックエンドポイントの即時収益プールを制限しています。ベンダーはAPIゲートウェイをユーザーに近い場所に分散させ、QoS対応ルーティングを追加することで軽減しています。それでも、パフォーマンスへの懸念は、広域ネットワークのレイテンシーが成熟した地域よりも高いアジア太平洋地域の工場において特に、クラウドAPI市場の採用曲線全体を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスモデル別:FaaS APIがサーバーレス採用を加速

SaaS統合のクラウドAPI市場規模は2025年にUSD 6億1,000万に相当し、45.40%のシェアを占めました。企業はSaaS APIを活用してCRM、ERP、コラボレーションスイートを接続しています。Function-as-a-ServiceクラスターはクラウドAPI市場内で最も速い25.7%のCAGRで増加しています。開発者はオンデマンド実行と細粒度の課金を重視しており、サーバーレスエンドポイントはチャットボット、ストリーミング分析、AI推論の基盤となっています。FaaSはまた、モジュールを分離し立ち上げまでの時間を短縮するイベント駆動型パターンを強化しています。IaaSおよびPaaS APIはプロビジョニングに不可欠ですが、ほとんどのインフラ自動化がすでに整備されているため、成長は遅くなっています。

サーバーレスの採用はコストモデルを変化させます。チームはアイドル容量ではなく呼び出しに対して支払います。ビジネスリーダーはこれを財務的な俊敏性と見なし、運用費を収益サイクルに合わせています。しかし、ステートレス設計への運用上のシフトは、レガシー監視ツールに課題をもたらします。ベンダーは統合オブザーバビリティで応え、数十億の呼び出しにスケールするトレース可視化を提供しています。競争の場は、コンピューティング、ストレージ、APIライフサイクル管理をバンドルするプラットフォームに傾き、顧客を囲い込み、クラウドAPI市場の収益源を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモデル別:ハイブリッド戦略がパフォーマンスと主権のバランスを取る

パブリックエンドポイントは、ハイパースケールのリーチと成熟したエコシステムにより、2025年のクラウドAPI市場シェアの62.20%を獲得しました。コスト効率の高い地域PoP(接続拠点)はグローバル展開をサポートし、従量課金モデルは予測不可能なトラフィックに適しています。ハイブリッドデプロイメントは、レイテンシー目標とデータ居住法を満たすためにオンプレミスノードと複数のクラウドを統合する企業により、2031年にかけて22.9%のCAGRで上昇しています。ポリシー駆動型ルーティングツールとサービスメッシュが均一なセキュリティを提供するため、チームはビジネスロジックの書き直しを回避できます。

プライベートクラウドは機密ワークロードと産業オートメーションにとって引き続き重要です。通信事業者もネットワークコア内にAPIを配置し、5Gスライスを収益化しています。マネージドサービスとして提供されるマルチクラウドコントロールプレーンは、ドメイン間でポリシー適用を同期させます。クラウドAPI市場は、統一ディスカバリーやクロスクラウドクォータなどのフェデレーション機能に軸足を移し、企業がベンダーロックインなしにベストオブブリード(最良の組み合わせ)コンポーネントを活用できるようにしています。

企業規模別:中小企業がローコードプラットフォームを通じて民主化を推進

大企業は2025年のクラウドAPI市場規模の57.30%を占め、支出を支配し続けました。大企業は複雑なレガシー資産と規制上の義務を持ち、堅牢で監査対応のゲートウェイを必要としています。しかし、ローコードおよびノーコードツールが採用障壁を低下させているため、中小企業は21.4%のCAGRで拡大しています。ドラッグアンドドロップコネクターを備えたコンポーネントマーケットプレイスは、深い開発スキルの必要性を低減します。消費ベースの価格設定は変動収益に合致し、デジタル小売から地域物流までのユースケースをサポートしています。

中小企業の採用が拡大するにつれ、プラットフォームベンダーは段階的なオファリングを構築しています。スタートアップ向けのセルフサービスポータル、中規模企業向けのガイド付きオンボーディング、SOC 2認証を備えたエンタープライズエディションです。このセグメンテーションにより、プロバイダーは獲得コストを低く抑えながら完全な価値曲線を獲得できます。小規模顧客の流入はクラウドAPI市場のユーザーベースを多様化し、コミュニティ主導のイノベーションを促進します。

エンドユーザー産業別:ヘルスケアの変革がFHIR採用を加速

BFSIは2025年のクラウドAPI市場シェアの21.60%でトップの地位を維持しました。銀行は口座集約とリアルタイム決済のためにオープンバンキングエンドポイントを展開しています。フィンテックパートナーシップはこれらのAPIを活用し、即時与信判断を通じて差別化を図っています。ヘルスケアおよびライフサイエンスは産業の中で最高の23.1%のCAGRを示しており、プロバイダーが患者向けアプリ、電子処方サービス、遠隔モニタリングフィードを展開しているためです。標準化されたFHIRリソースはベンダー間のデータ交換を簡素化し、専門インテグレーターに収益機会を開いています。

製造業者はエッジ最適化APIを通じてデジタルツインと予知保全分析を統合しています。メディア企業はGraphQLを採用してコンテンツバンドルをカスタマイズし、モバイルのペイロードサイズを削減しています。通信事業者はSMS、位置情報、品質オンデマンドのためのネットワークAPIを公開し、インフラをサービスに変えています。あらゆる業種でコンプライアンスがアーキテクチャを規定するため、ドメイン固有のアクセラレーターが普及し、クラウドAPI市場をさらに拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

APIアーキテクチャ別:GraphQLがデータ集約型アプリケーションで勢いを増す

RESTはそのシンプルさと広範なツールにより、2025年に71.20%のシェアで支配的な地位を維持しました。しかしGraphQLは、正確なデータクエリを求めるモバイルおよびIoT開発者に支持され、26.8%のCAGRで上昇しています。ラウンドトリップの削減はバッテリー消費を低下させ、エンドポイントが豊富な環境での主要な利点となっています。gRPCはバイナリプロトコルがスループットを向上させる内部マイクロサービス通信に使用されています。SOAPは特に高度に規制された産業において、一部のレガシーERPリンクを依然として支えています。

RESTからGraphQLに移行する主要なコマースプラットフォームは、2桁のレイテンシー削減とよりクリーンなバージョン管理を報告しています。ツールチェーンはドメインモデルからGraphQLスキーマを自動生成し、生産性を向上させています。その結果、アーキテクチャの選択が競争上のレバーとなり、迅速にモダナイズする企業はより豊かなエクスペリエンスを提供し、顧客ロイヤルティを獲得し、クラウドAPI市場における地位を強化しています。

地域分析

北米はクラウドAPI市場への最大の地域貢献者であり続け、2025年に37.60%の収益シェアを記録しました。企業の成熟度、活発なスタートアップエコシステム、および強力なベンチャー資金が需要を支えています。米国の相互運用性規則などの立法指令は、ヘルスケアにおけるAPIを中心としたデータフローを促進しています。ハイパースケールプロバイダーは広範なパートナーネットワークを維持し、統合の摩擦を低減しています。

欧州はPSD2と一貫したプライバシー執行に支えられ、これに続いています。金融機関はオープンバンキングエンドポイントを予定より早く展開し、規制当局は現在エネルギーセクターのデータアクセスを検討しています。デジタル主権に関する議論は域内ホスティングを促進し、ローカルクラウドパートナーシップを刺激しています。ベンダーはSchrems IIに準拠したリージョンロック機能を追加し、リスク回避的な企業の採用を改善しています。

アジア太平洋地域は最も速く成長している地域であり、21.9%のCAGRで前進しています。中国のテック大手はスーパーアプリエコシステムを拡大し、インドのフィンテックシーンは統一決済インターフェース(UPI)APIを採用しています。東南アジアのスタートアップは、越境電子商取引に対応するために地域クラウドゾーンに軽量ゲートウェイを展開しています。政府はAPIを交通、ヘルスケア、ユーティリティプラットフォームに組み込むスマートシティパイロットを支援し、クラウドAPI市場のフットプリントを拡大しています。

中東およびアフリカは、5G展開がネットワークAPIからの新たな収益化ルートを生み出すにつれて加速しています。アラブ首長国連邦とサウジアラビアは国家デジタルアジェンダで投資を牽引しています。ラテンアメリカはブラジルのオープンファイナンス義務とアルゼンチンの電子インボイス要件に牽引され、着実な拡大を記録しています。多国籍プロバイダーは現地化法をナビゲートするために国内データセンター事業者とパートナーシップを結ぶことが多いです。これらのダイナミクスは総じて、クラウドAPI市場のグローバルな広がりを強調し、持続的なマルチリージョン収益源を示しています。

競争環境

クラウドAPI市場は中程度の集中度を示しています。Amazon Web Services、Microsoft Azure、Google Cloud Platformは、統合コンソール内でコンピューティング、ストレージ、フルライフサイクルAPIサービスをバンドルしています。そのスケールの優位性には、マルチリージョンのレイテンシー制御、組み込みAIアクセラレーター、マーケットプレイスのリーチが含まれます。GoogleのApigeeやMicrosoftのGitHubなどの戦略的買収は、開発者エンゲージメントを広げ、ワークロードを囲い込んでいます。

専門ベンダーは防御可能なニッチを維持しています。MuleSoftは複雑なハイブリッド資産のエンタープライズ統合に優れています。Kongはクラウドネイティブデプロイメントに適した軽量のオープンソースゲートウェイに注力しています。Postmanは協調設計とテストを支配し、開発サイクルの早期に組み込まれています。Zuploなどの新規参入者は、レイテンシー重視のユースケース向けにエッジ最適化ゲートウェイをターゲットにしています。

AIの注入が最近の差別化を定義しています。プラットフォームは現在、トラフィックスパイクの予測、キャッシュポリシーの推奨、異常な動作のフラグ立てに機械学習モデルを組み込んでいます。エッジ分散も競争を再形成しています。ベンダーはPOPおよびキャリアネットワークにゲートウェイを配置し、ラウンドトリップ時間を短縮し、5G依存アプリケーションを可能にしています。NokiaによるRapidの買収は、標準化されたAPIを通じてネットワーク公開を収益化するという通信事業者の野心を示しており、インフラとソフトウェアの能力を融合させています。

より広範なソフトウェアスイートがAPI機能を求めるにつれ、統合が続いています。オブザーバビリティプロバイダーはトランザクション可視性を追加するためにゲートウェイスタートアップを買収し、セキュリティ企業は設計ワークフローにランタイム保護を組み込んでいます。ハイパースケールクラウドが依然として最大のシェアを占めていますが、専門家とオープンソースの代替手段の豊富な組み合わせがイノベーションを維持し、クラウドAPI市場での完全な支配を防いでいます。

クラウドAPI業界リーダー

Amazon Web Services Inc.

Microsoft Corporation

Alphabet Inc.

Oracle Corporation

International Business Machines Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:CloudflareはAsana、Atlassian、PayPalとの戦略的パートナーシップを発表し、Cloudflare WorkersおよびManaged Component Protocolを通じてClaude AIアシスタント機能を統合しました。

- 2025年3月:ServiceNowとGoogle Cloudはパートナーシップを拡大し、数百万のユーザーにAI搭載ツールを提供しました。

- 2025年2月:Nokiaは世界最大のAPIセンターであるRapidの買収を完了し、5Gおよび4Gネットワーク向けのソフトウェア能力を強化しました。

- 2025年1月:DynatraceはAmazon Web Servicesと新たな戦略的協力協定を締結し、デジタルエンタープライズ運営を最適化しました。

グローバルクラウドAPI市場レポートの範囲

クラウドAPI(アプリケーションプログラミングインターフェース)は、ソフトウェアアプリケーションとクラウドサービス間の相互作用を促進するプロトコル、ツール、および定義で構成されています。クラウドAPIを活用することで、開発者はコンピューティングパワーやストレージから機械学習やネットワーキングまで、多様なクラウドベースのサービスをアプリケーションやシステムにシームレスに統合できます。

本調査は、世界中のさまざまなプレーヤーによるクラウドAPIの販売を通じて得られる収益を追跡しています。また、主要な市場パラメーター、根本的な成長要因、および業界で活動する主要ベンダーを追跡し、予測期間における市場推定と成長率を支援しています。本調査はさらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を包含しています。

クラウドAPI市場は、タイプ別(IaaS API、PaaS API、SaaS API)、企業規模別(中小企業、大企業)、エンドユーザー別(BFSI、教育、ITおよび通信、製造業、メディアおよびエンターテインメント、ヘルスケア、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)にセグメント化されています。上記すべてのセグメントについて、金額(USD)に関する市場規模と予測が提供されています。

| IaaS API |

| PaaS API |

| SaaS API |

| Function-as-a-Service(FaaS)API |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッド/マルチクラウド |

| 中小企業 |

| 大企業 |

| 銀行・金融サービス・保険(BFSI) |

| 情報技術および通信 |

| 製造業 |

| メディアおよびエンターテインメント |

| ヘルスケアおよびライフサイエンス |

| 教育 |

| その他 |

| REST |

| GraphQL |

| gRPC |

| SOAPおよびレガシー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| アフリカその他 |

| サービスモデル別 | IaaS API | |

| PaaS API | ||

| SaaS API | ||

| Function-as-a-Service(FaaS)API | ||

| デプロイメントモデル別 | パブリッククラウド | |

| プライベートクラウド | ||

| ハイブリッド/マルチクラウド | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | |

| 情報技術および通信 | ||

| 製造業 | ||

| メディアおよびエンターテインメント | ||

| ヘルスケアおよびライフサイエンス | ||

| 教育 | ||

| その他 | ||

| APIアーキテクチャ別 | REST | |

| GraphQL | ||

| gRPC | ||

| SOAPおよびレガシー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

クラウドAPI市場の現在の規模はいくらですか?

クラウドAPI市場規模は2026年にUSD 15億8,000万であり、2031年までにUSD 36億3,000万に成長すると予測されています。

最も速く拡大しているサービスモデルはどれですか?

Function-as-a-Service APIは25.7%のCAGRを記録しています。これはサーバーレス実行がコンピューティングコストをバースト的なイベントトラフィックに合わせるためです。

なぜアジア太平洋地域が最も速く成長している地域なのですか?

大規模なクラウドインフラ投資、フィンテックの拡大、および政府のスマートシティプロジェクトが、同地域で21.9%のCAGRを牽引しています。

規制上の義務は採用にどのような影響を与えますか?

PSD2やFHIRなどのフレームワークは標準化されたAPIを必要とし、コンプライアンス需要を生み出すと同時に、データサービスの新たな収益源を開拓しています。

成長を脅かすセキュリティ上の課題は何ですか?

不十分に保護されたエンドポイントへのマルチベクター攻撃は侵害コストを増大させ、AIベースのランタイム保護とゼロトラストトークンガバナンスを必要とします。

最終更新日: