GPU as a Serviceの市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

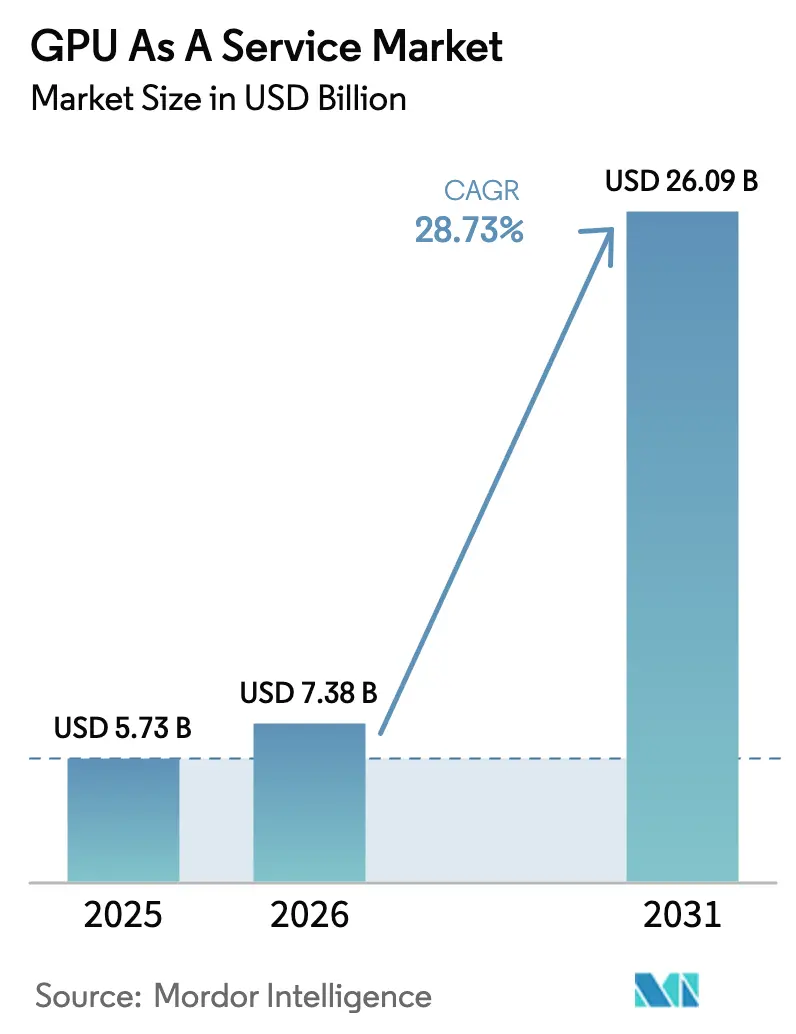

| 市場規模 (2026) | 7.38 十億米ドル |

| 市場規模 (2031) | 26.09 十億米ドル |

| 成長率 (2026 - 2031) | 28.73% CAGR |

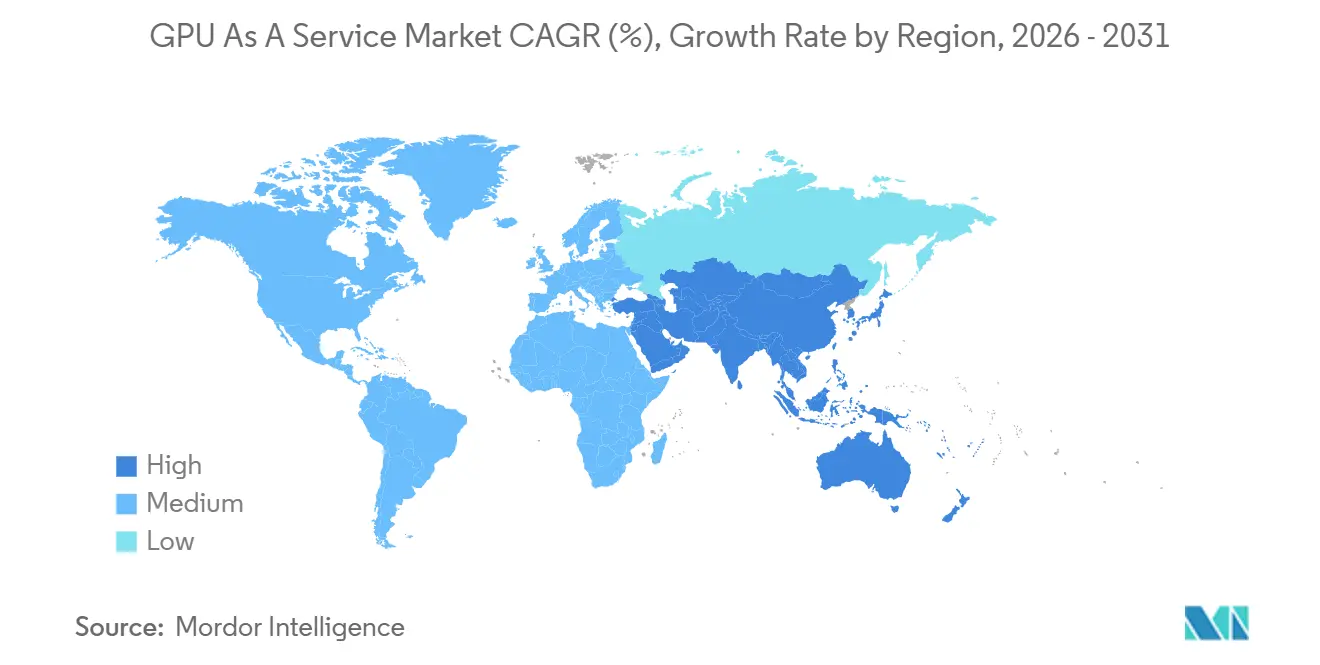

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

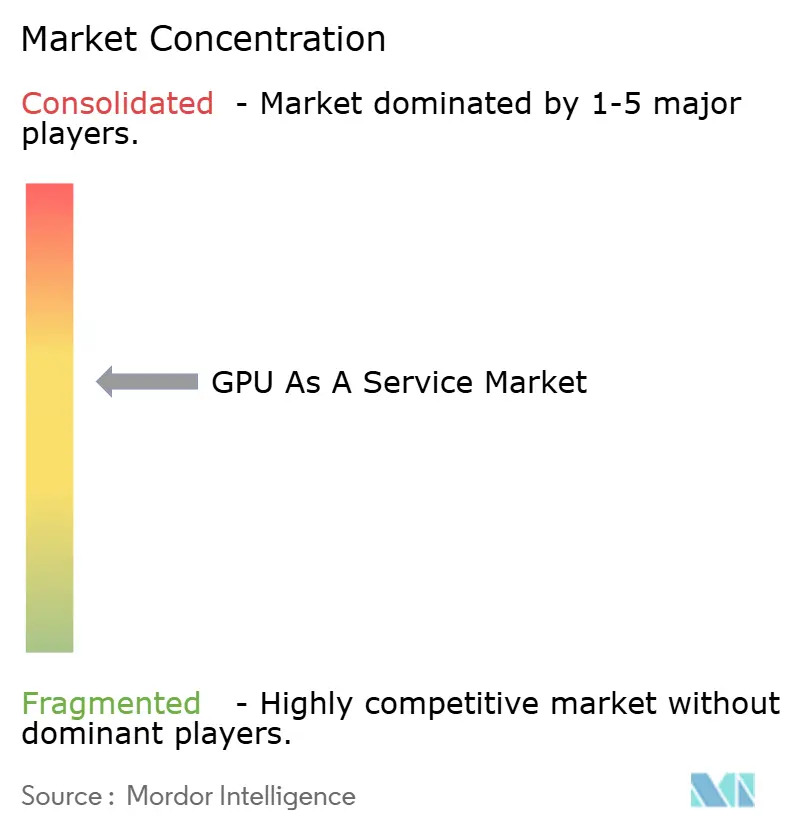

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGPU as a Serviceマーケット分析

GPU as a Serviceの市場規模は、2025年の57億3,000万米ドルから2026年には73億8,000万米ドルに拡大し、2031年までに260億9,000万米ドルに達すると予測されており、2026年〜2031年にかけて28.73%のCAGRで成長する見込みです。大規模言語モデルのトレーニングに対する旺盛な需要、ソブリンコンピュートマンデートの推進、および初期資本障壁を取り除くペイパーユース型価格設定が、企業による高速コンピュートの調達方法を再構築しています。GPU as a Serviceマーケットはまた、ハードウェア調達から運営費への支出シフトをもたらすクラウドファースト戦略の広がりからも恩恵を受けており、生成AIプロジェクトへの継続的な実験を促進しています。専門プロバイダーがエンドユーザーに近い場所に差別化されたサステナビリティ重視のキャパシティを配置する一方、ハイパースケーラーはバンドルソフトウェアとエンタープライズグレードのセキュリティ提供物でスケールの優位性を守るなか、競争は激化しています。主なリスクとしては、高帯域幅メモリの供給制約、スポット市場の価格変動、地域キャパシティを分断するデータ主権規制の強化が挙げられますが、いずれの課題も、ハイブリッドまたはソブリンクラウド設計を調整できるプロバイダーにとって新たな収益源を生み出しています。

主要レポートのポイント

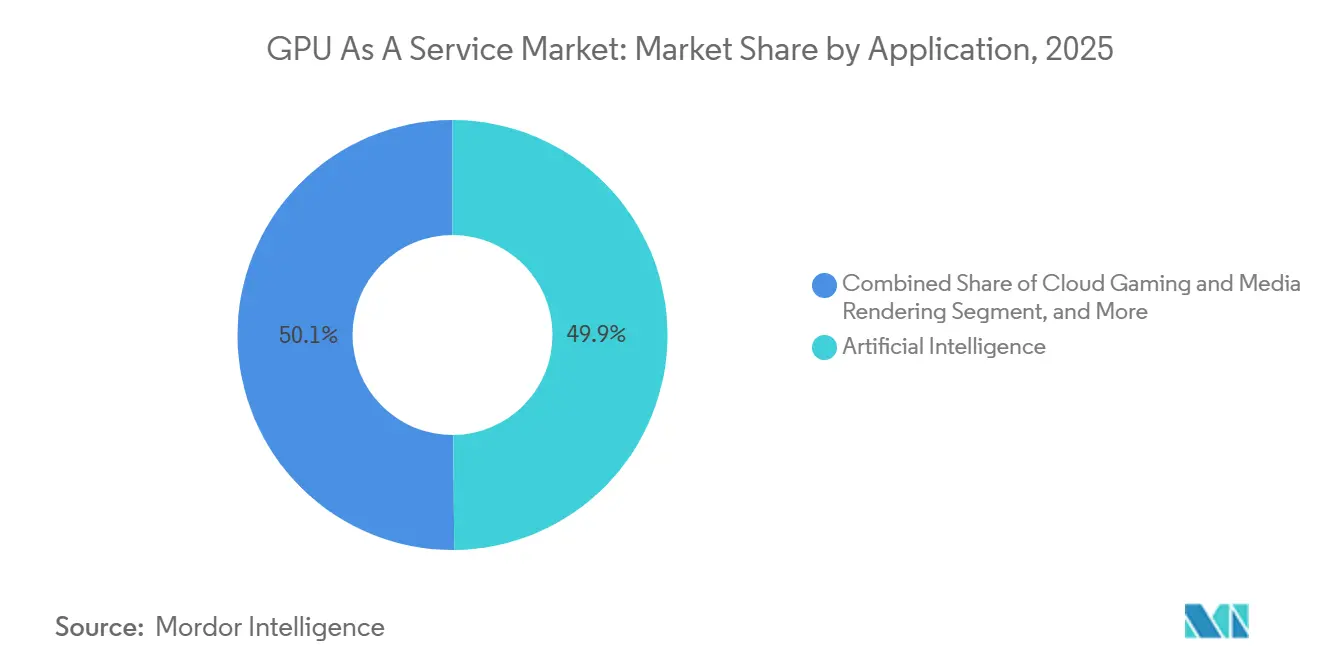

- アプリケーション別では、人工知能が2025年のGPU as a Serviceマーケットシェアの49.87%をリードし、クラウドゲーミングおよびメディアレンダリングは2031年にかけて29.54%のCAGRで拡大しています。

- 企業規模別では、大企業が2025年のGPU as a Serviceの市場規模の62.34%のシェアを占めましたが、中小企業は2031年にかけて29.11%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、情報技術・通信が2025年に27.89%の収益シェアを獲得し、メディア・エンターテインメントは2031年にかけて最速の29.93%のCAGRを記録する見込みです。

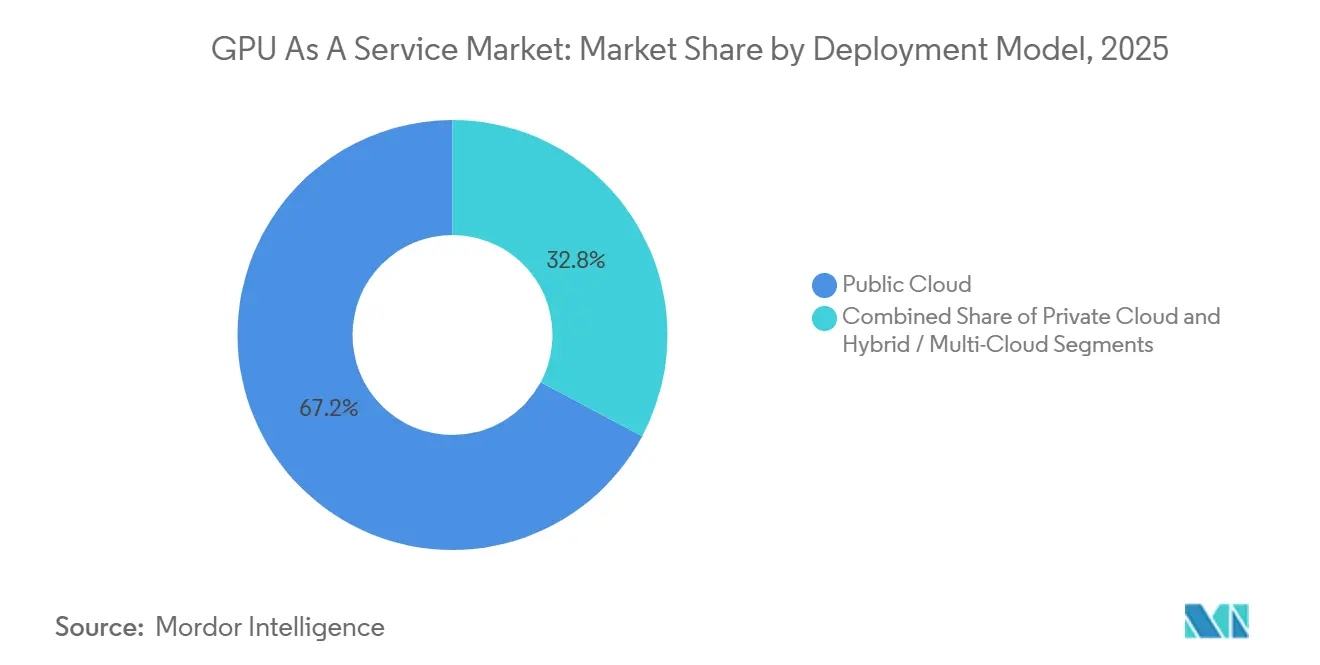

- デプロイメントモデル別では、パブリッククラウドが2025年に67.19%の収益シェアを保持し、ハイブリッドおよびマルチクラウドは2031年にかけて29.36%のCAGRで進展しています。

- サービスモデル別では、サービスとしてのインフラストラクチャが2025年の価値プールの58.73%を占め、サービスとしてのプラットフォームは2026年〜2031年にかけて29.31%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年のGPU as a Serviceマーケットシェアの42.36%をリードし、アジア太平洋地域は2031年にかけて29.76%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルGPU as a Serviceマーケットのトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生成AIおよびLLMワークロードの利用増加 | +8.2% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| AR、VRおよびリアルタイムレンダリング需要の急増 | +5.1% | 北米、欧州、アジア太平洋地域のコア市場 | 中期(2〜4年) |

| クラウドゲーミングサービスの拡大 | +4.7% | 北米、欧州、アジア太平洋地域で台頭 | 短期(2年以内) |

| ペイパーユース型価格モデルの普及 | +3.9% | グローバル、中小企業セグメントでの採用加速 | 短期(2年以内) |

| 規制経済圏におけるソブリンAIクラウドの台頭 | +4.3% | 欧州、中東、アジア太平洋地域 | 長期(4年以上) |

| コンポーザブルGPUファブリックによる分割レンタルの実現 | +2.5% | 北米、欧州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生成AIおよびLLMワークロードの利用増加

生成人工知能および大規模言語モデルのトレーニングは現在、GPU as a Serviceキャパシティの大部分を消費しており、NVIDIAはそのDGX Cloudプラットフォームが旧世代アーキテクチャと比較してLlama 3.1 405Bのファインチューニングにおいて3.2倍高速なソリューション到達時間を実現したと報告しています。[1]NVIDIA Developer、「DGX CloudがOracle Cloud Infrastructureで利用可能に」、developer.nvidia.com NVLinkおよび高帯域幅メモリを備えたH100およびH200クラスターを提供するプロバイダーは、トレーニングサイクルの短縮と推論レイテンシの低減という、大規模言語モデルの総所有コストを直接削減する2つの要因により、プレミアム価格を確保しています。金融サービス機関は先行採用者として、100ミリ秒未満の応答時間を要求する不正検知パイプラインにGPUアクセラレーションを適用しており、医療機関も同様のインフラを医療画像分析に活用しています。需要の急増は主要モデルのリリースと重なり、前払いシリコン割り当てを保有するサプライヤーに報いるキャパシティ不足を生み出しています。その結果、GPU as a Serviceマーケットは新モデルの波ごとに弾力的な価格急騰を記録しますが、より小規模なモデルが事業部門全体に普及するにつれて全体的な取引量は増加し続けています。

AR、VRおよびリアルタイムレンダリング需要の急増

商業用拡張現実フィールドサービスツール、バーチャルプロダクション映画スタジオ、およびエンタープライズコラボレーションスイートは、安定した毎秒90フレームの4Kレンダリングを必要としますが、このパフォーマンス目標はローカルデバイスではほとんど達成できません。クラウドオフロードレンダリングパイプラインは、最も負荷の高いシェーディングタスクをエッジ近接GPUクラスターにルーティングし、そこではレイテンシの安定性がピーク帯域幅よりもユーザーエクスペリエンスを左右します。分散した都市部のポイントオブプレゼンスを持つプロバイダーは、厳格なジッター許容値を満たすため、集中型ハイパースケールリージョンに対して30〜50%の価格プレミアムを獲得しています。コンシューマー向け複合現実ハードウェアの普及により、対応可能なワークロードプールがエンターテインメントを超えてデザイン、トレーニング、医療可視化にまで拡大し、GPU as a Serviceマーケットの機会をさらに広げています。

クラウドゲーミングサービスの拡大

サブスクリプション型ゲームストリーミングは2025年末までにアクティブユーザー数5,000万人を超え、コンソール所有よりもクリックして遊ぶ利便性を好むカジュアルゲーマーを取り込んでいます。競技系eスポーツタイトルは毎秒120フレームでのRTX 4080クラスのパフォーマンスを必要としますが、ナラティブゲームはミッドレンジGPUで快適に動作します。サービス事業者は、アイドル状態のキャパシティを夜間のAIトレーニングジョブにリースすることで全体的な稼働率を60%から85%に向上させ、フレームあたりのコストを圧縮しています。これらのマルチテナント割り当て戦略は、GPU as a Serviceマーケットが純粋なAIを超えて多様化し続け、プロバイダーの収益季節性を平準化していることを示しています。

ペイパーユース型価格モデルの普及

消費量ベースの価格設定により、25万米ドルのオンプレミスサーバーを購入する資金を持たないスタートアップでも最先端のアクセラレーターを利用できるようになりました。1時間あたり2〜4米ドルのH100レートにより、かつて低速なCPUクラスターに依存していた業界全体での実験が民主化されました。キャパシティが制約された地域ではピーク時の価格が5.50米ドルに急騰するなど変動は依然として存在しますが、マルチクラウドブローカープラットフォームが最低コストゾーンへのワークロード配置を自動化するようになっています。これらの進展により、GPU as a Serviceマーケットはコモディティ的な取引ダイナミクスへと向かっていますが、パフォーマンス差はプロバイダーにとってアップセルの手段として残っています。規制上の影響は限定的ですが、欧州連合のデジタル市場法はクラウドワークロードの相互運用性を義務付けており、以前は企業が消費量ベースモデルの採用を躊躇させていたロックインリスクを低減しています。[2]欧州委員会、「NIS2指令」、digital-strategy.ec.europa.eu

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティおよびデータ主権に関する懸念 | -3.8% | 欧州、中東、グローバルの規制セクター | 中期(2〜4年) |

| AIスキルを持つDevOps人材のグローバル不足 | -2.9% | グローバル、アジア太平洋地域および欧州で深刻 | 長期(4年以上) |

| HBMメモリおよび先進パッケージングの供給制約 | -4.2% | グローバル、供給は韓国および台湾に集中 | 短期(2年以内) |

| GPUスポット市場の価格変動とキャパシティの囲い込み | -2.4% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータ主権に関する懸念

金融サービス、医療、および公共部門の組織は機密データを国境内に保持する必要がありますが、最高水準のGPUは依然として多国籍ハイパースケールリージョンに集中しています。新たな規制は24時間以内の侵害報告を義務付け、違反に対して高額の罰金を課しており、企業はワークロードをソブリンクラウドとプライベートデータセンターに分割せざるを得ず、その選択によりGPUあたりのコストが最大35%上昇します。ローカル居住認証を取得できないプロバイダーや、ISO準拠のセキュリティ認証を取得できないプロバイダーは、調達候補リストから除外されるリスクがあります。クラウドセキュリティに関するISO/IEC 27017やクラウドコンピューティング定義に関するNIST SP 800-145などのコンプライアンスフレームワークはガバナンス構造を提供しますが、GPUのスケールメリットと管轄データサイロの間の根本的な緊張を解消するものではありません。[3]ISO/IEC 27017、「クラウドサービスの情報セキュリティ管理策」、iso.org これらのコンプライアンス上のハードルは一時的に需要を冷やしますが、セキュリティと居住保証を基本サービスに組み込んだ地域GPU as a Serviceマーケット参入者にとっては保護された成長機会も生み出しています。

HBMメモリおよび先進パッケージングの供給制約

先進高帯域幅メモリおよびCoWoSパッケージングは、少数のアジアサプライヤーが生産を支配しているためボトルネックとなっています。リードタイムは9ヶ月に及ぶこともあり、資本力のあるプロバイダーは在庫を前払いで確保する一方、小規模リセラーは変動の激しいスポット市場に追いやられています。一時的な不足はレンタル時間単価を押し上げ、キャパシティのオンボーディングスケジュールを遅延させ、短期的な収益実現を損なっています。新たなファブが2027年以降に稼働するにつれて供給は改善すると予測されていますが、現在の制約はGPU as a Serviceマーケットの急速な成長を引き続き抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:人工知能が収益を牽引し、ゲーミングが加速

人工知能セグメントは2025年のGPU as a Serviceマーケットシェアの49.87%を占め、言語モデルのトレーニング、コンピュータビジョン推論、およびレコメンデーションワークロードにおける優位性を反映しています。小売パーソナライゼーションパイプラインや、GPUの稼働時間を断続的に使用しながらもソフトウェアライフサイクル全体にわたって持続する会話型エージェントに持続的な需要が見られます。一方、クラウドゲーミングおよびメディアレンダリングは2025年の合計収益が20%未満でしたが、クラウドネイティブレンダリングスタジオとサブスクリプションゲーミングサービスを通じて29.54%のCAGRを達成する軌道にあり、GPU as a Serviceの市場規模全体の成長軌跡を上回っています。エンドユーザーから10ミリ秒以内の低レイテンシリージョンを確保するプロバイダーは、フレームレートの安定性が生のテラFLOPSを上回るためシェアを獲得しています。地震処理や分子動力学などのハイパフォーマンスコンピューティングジョブは二桁成長を維持していますが、データグラビティの問題と根強いオンプレミスクラスターがクラウド移行を抑制しています。学術研究から暗号通貨マイニングまでの小規模ニッチは、余剰キャパシティを吸収するアドホック需要を生み出し、日中の価格帯を安定させています。

人工知能コホートの第二の追い風は、オープンモデルのファインチューニングの普及であり、これはモノリシックなスーパーノードよりも分散した中規模GPUクラスターを好むため、中堅プロバイダーがエポックあたりのコストで競争できるようになっています。逆に、ゲーミングワークロードはコンシューマー行動に合わせた日中のピークを生み出し、オフピーク時間帯に稼働するエンタープライズAI顧客とのキャパシティ共有契約を促進しており、この共生関係がGPU as a Serviceマーケット全体の稼働率を高め、マージンを向上させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小企業がマネージドプラットフォームで急成長

大企業は2025年収益の62.34%を吸収しましたが、これは複数年のクラウド契約がGPUを分析・セキュリティツールとバンドルしているためです。しかし、中小企業コホートはマネージドプラットフォームが6桁のDevOps採用の必要性を排除するため、GPU as a Serviceの市場規模成長全体をわずかに上回る29.11%のCAGRが見込まれています。中小企業はバーストクレジット割り当てから始め、ワークロードが成熟するにつれてリザーブドキャパシティにスケールアップすることが多く、専門プロバイダーが柔軟な契約条件で育成するランドアンドエクスパンドの収益パターンを生み出しています。チャーン率は年間35%に近づくほど高いですが、コミュニティ主導の口コミマーケティングにより獲得コストは適度に抑えられています。

大企業は調達レバレッジのためにサービスとしてのインフラストラクチャを引き続き好みますが、コンプライアンスレビューと内部リスク委員会がデプロイメントのタイムラインを最大18ヶ月遅らせ、アジャイルな中小企業が垂直特化型AIアプリケーションで先行者利益を得ることを可能にしています。ハイパースケーラーのバルクキャパシティとニッチプロバイダーのバーストノードを組み合わせたハイブリッド調達戦略は、両企業層で一般的になりつつあり、GPU as a Serviceマーケット内でのマルチクラウドの標準化を強化しています。

エンドユーザー産業別:ICTがリード、メディアが急成長

情報技術・通信企業は、SaaSベンダーとホスティング企業がGPU分を下流の開発者に再販したことで、2025年の総価値の27.89%を生み出しました。メディア・エンターテインメントは、バーチャルプロダクションパイプラインがローカルレンダーファームをピーク編集スプリント時に10倍にスケールする弾力的なGPUスウォームに置き換えるにつれて、2031年にかけて最速の29.93%のCAGRを記録すると予測されています。銀行・金融サービス・保険のワークロードは低レイテンシ不正検知に牽引されて28.6%の堅調な拡大を示し、医療・ライフサイエンスは画像分析とタンパク質折り畳みシミュレーションから28.9%の成長を享受していますが、厳格なデータ保護規則によりソブリンまたはプライベートクラウドへの移行が促されることが多いです。

先進運転支援システム向けの自動車シミュレーションは車両電動化プログラムと歩調を合わせて成長しており、センサーフュージョンアルゴリズムを検証するデジタルツインGPUクラスターに大きく依存しています。エネルギー探査や小売分析などの残りの垂直市場は需要を補完し、それぞれ一桁台の市場シェアを貢献しながらも、GPU as a Serviceマーケットにおけるプロバイダー集中リスクを希薄化するワークロードの多様性を確保しています。

デプロイメントモデル別:パブリッククラウドが優位、ハイブリッドがより速く成長

パブリッククラウドは2025年も優先ルートであり続け、年間5,000時間未満で稼働する顧客のGPU時間あたりコストを低下させるブレンドIaaSディスカウントにより67.19%のシェアを保持しました。しかし、ハイブリッドおよびマルチクラウドアーキテクチャは2031年にかけて29.36%のCAGRで先行しています。企業はコンプライアンスのためにデータ機密性の高いワークロードをプライベートクラスターに分割しながら、大規模トレーニングジョブをパブリックリージョンにバーストさせ、月間1万GPU時間を超えると合理的になるコストトレードオフを実現しています。実装のオーバーヘッドにはオーケストレーションソフトウェア、ネットワーク出力、重複ライセンスが含まれ、シングルクラウド設定に対して25〜40%のコストプレミアムが加算されますが、ガバナンス委員会はレジリエンスと主権目標のバランスを取るためにこのアプローチをますます支持しています。

防衛、医療、および重要インフラの事業者は、個人識別情報の輸出を懸念してプライベートクラウドデプロイメントの市場シェアを支えています。これらの事業者はしばしば地域プロバイダーと提携してソブリンAIクラウドを構築しています。このコラボレーションは地域のGPU as a Serviceエコシステムに新たなキャパシティを注入するだけでなく、北米のハイパースケーラーへの依存を低減します。データ主権と地域規制へのコンプライアンスへの関心の高まりが、プライベートクラウドデプロイメントの採用をさらに促進しています。さらに、特定の産業に合わせたセキュアでスケーラブルなAIソリューションへの需要の増加が、ソブリンAIクラウドの発展を後押しし続けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サービスモデル別:IaaSが取引量を支配、PaaSが加速

サービスとしてのインフラストラクチャは、企業がネットワークトポロジーとCUDAドライバースタックの設定制御を重視したため、2025年に58.73%のシェアを維持しました。しかし、サービスとしてのプラットフォームはプロビジョニングサイクルを数週間から数時間に短縮し、開発者を低レベルのパフォーマンスチューニングから解放するため、29.31%のCAGRで不均衡な増分利益を獲得すると予測されています。15〜25%の時間単位プラットフォームプレミアムは、特に社内GPUスペシャリストを持たない中小企業にとって魅力的な、より速い市場投入時間によって相殺されます。GPUアクセラレーションCADやビデオ編集スイートを含むサービスとしてのソフトウェアオーバーレイは約12%のシェアを占め、28.4%の堅調なCAGRを維持していますが、高解像度メディアエクスポートの総コストを倍増させる可能性のあるデータ出力料金によって主に制約されています。

大企業は交渉レバレッジとポータビリティの両方を求めてサービスとしてのインフラストラクチャに移行しています。対照的に、中小企業は運用を簡素化しオーバーヘッドコストを削減するためにマネージドプラットフォームを選択しています。インフラストラクチャサプライヤーは実装プロセスを合理化するためにリファレンスデプロイメントスクリプトをバンドルするようになっており、プラットフォームはカスタマイズとパフォーマンスを向上させる高度なチューニングフックを提供しています。このトレンドはカテゴリ間の境界を曖昧にしていますが、多様なビジネスニーズに対応するよりカスタマイズされたソリューションを提供することで顧客の選択肢を拡大しています。

地域分析

北米は2025年のGPU as a Serviceマーケットシェアの42.36%を占め、低コストの再生可能エネルギーと堅牢な光ファイバーバックボーンを提供するバージニア州、オレゴン州、テキサス州の密集したデータセンターコリドーを活用しています。ハイパースケーラーは複数のアベイラビリティゾーンにH200インスタンスを展開し、専門プロバイダーは10ミリ秒未満の応答目標に最適化した都市部エッジクラスターの構築にベンチャー資金を確保しました。投資家の関心は依然として強く、シカゴ、フェニックス、ダラスへの拡大を支援する9桁規模の資金調達が複数行われています。モデル開発者が独自APIを中心にワークフローをファインチューニングするにつれてネットワーク効果が複合的に作用し、間接的にベンダーロックインを強化し、既存プロバイダーのプレミアム価格力を維持しています。

アジア太平洋地域は、インドの数十億ルピー規模のAIミッションが連邦・州データセンター向けに1万台以上のGPUを発注するなか、2031年にかけて29.76%のCAGRで最も急成長する地域になると予測されています。インドネシアやマレーシアを含む東南アジア諸国政府も市民データの国内処理を義務付けており、地域GPUクラスターへの内需を生み出しています。中国のクラウドプロバイダーは国産アクセラレーターでシリコンスタックを多様化していますが、ソフトウェアツールの断片化が国境を越えたワークロードのポータビリティを制限しています。オーストラリアと日本は研究機関の需要を通じて安定した成長を維持していますが、高い電力料金と厳格なデータ保護法によって抑制されています。

欧州は2025年に約22%のシェアを保持しましたが、厳格なGDPR、NIS2、および国家主権条項がキャパシティを国境を越えて分断するため、成長は遅くなっています。フランスとドイツのソブリンクラウドは、規模が小さく資本コストが高いため、ハイパースケール相当品より30〜50%高い価格設定となっていますが、新たなEU資金ラインが外国依存を低減するための地域GPUクラスターを支援しています。中東・アフリカクラスターはサウジアラビアとアラブ首長国連邦のソブリンAIプログラムに支えられて約8%のシェアを占め、南米は通貨変動と比較的薄いネットワークインフラにより6%未満にとどまっています。全体として、地理的断片化は価格裁定機会をもたらしますが、プロバイダーにコンプライアンスツールへの投資を強いており、GPU as a Serviceマーケットの長期的なマージン構造に影響を与えています。

競合環境

市場のリーダーシップは中程度に集中しており、上位5社が2025年収益の約65%を占めています。Amazon Web Services、Microsoft Azure、Google Cloudはグローバルなデータセンターフットプリント、独自の開発者エコシステム、および事前交渉済みのエンタープライズディスカウントで取引量の優位性を守っています。そのスケールにより、GPUを分析、ストレージ、セキュリティのアドオンとバンドルして顧客ロックインを深め、フォーチュン500クライアントのチャーン率を低い一桁台に維持しています。各ハイパースケーラーもH100およびH200クラスターへの設備投資を増加させ、新しい言語モデルのリリースによって引き起こされる需要急増時のアベイラビリティヘッドルームを確保しています。

CoreWeave、Lambda Labs、Crusoe Energyなどの専門チャレンジャーは、柔軟性、コスト透明性、またはサステナビリティを重視するワークロードでシェアを獲得しています。CoreWeaveはハイパースケーラーのオンデマンド価格より20%低い時間単価と、複数年ではなく3ヶ月のコミットメントへの意欲によってAIスタートアップを引き付けています。Lambda Labsは迅速なリードタイムで差別化しており、多くの場合24時間以内にリザーブドノードを立ち上げ、厳しい助成金締め切りを抱える研究チームにとって魅力的なスピードの優位性を提供しています。Crusoe Energyはフレアガスを電力に変換してモバイルデータセンターに供給するアプローチにより、スコープ2排出量を削減し、環境開示プログラムに参加するクライアントにアピールしています。Vast.aiやRunPodなどの小規模アグリゲーターは、マイナーや大学からアイドル状態のGPUを仲介することで二次的な役割を果たし、大幅なディスカウントでバースト需要を満たしていますが、サービスレベル保証は低くなっています。

競争の焦点は生のキャパシティからサプライチェーン管理とコンプライアンス対応へとシフトしています。高帯域幅メモリと先進パッケージングの先行購入契約を保有するプロバイダーは優先的なシリコン割り当てを確保し、業界不足時でも確定した納期を提示できます。サステナビリティの認証は、複数の管轄区域が税制優遇を炭素強度目標に連動させているため、調達スコアリングで重視されるようになっており、事業者は再生可能エネルギー購入契約に署名したり、水力・風力資源の近くに施設を配置したりする動機付けとなっています。エンタープライズバイヤーはSOC 2 Type II、FedRAMP、またはドイツのC5などの国際的に認められた認証も要求しており、関連する監査コストが資金力の乏しい参入者にとって自然な参入障壁を生み出しています。その結果、市場はスケールの経済とニッチな専門化のバランスを保ち、ハイパースケールの既存プロバイダーとアジャイルな新規参入者の両方が繁栄できる環境となっています。

GPU as a Service業界リーダー

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

NVIDIA Corporation

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Amazon Web ServicesはマドリードOsakaおよびトロントに3つの追加GPU最適化アベイラビリティゾーンを開設し、45,000台のNVIDIA H200 GPUを追加するとともに、拡張を支援するために地域の再生可能エネルギー電力購入契約に12億米ドルのコミットメントを行いました。

- 2025年10月:Microsoft Azureは全21のパブリッククラウドリージョンにわたってND H100 v5仮想マシンの展開を完了し、400 GbpsイーサネットファブリックをIntegrateし、リザーブドインスタンス契約を保有するエンタープライズ顧客の平均LLMトレーニング時間を35%短縮しました。

- 2025年8月:CoreWeaveはNVIDIA Financeとの2億7,500万米ドルの機器リース契約を締結し、シカゴおよびフェニックスのデータセンターに30,000台の追加H200 GPUを展開することを加速させ、生成AIワークロード向けの2025年末のキャパシティ稼働を目指しています。

- 2025年5月:Alibaba Cloudはジャカルタおよびムンバイリージョンに8台のNVIDIA H100アクセラレーターを搭載したgn7i-proGPUインスタンスを導入し、地域顧客が以前のA100ベースの提供と比較してクラウドレンダリングコストを22%削減できるようにしました。

グローバルGPU as a Serviceマーケットレポートの調査範囲

GPU as a Service(GPUaaS)は、ユーザーが物理的なハードウェアを購入する代わりに、強力なグラフィックス処理ユニット(GPU)をオンラインでレンタルできるクラウドコンピューティングサービスです。GPUaaSでは、これらのGPUはリモートデータセンターにホストされており、ユーザーはインターネットを通じてオンデマンドでアクセスします。

GPU as a Serviceマーケットレポートは、アプリケーション別(人工知能、ハイパフォーマンスコンピューティング、クラウドゲーミングおよびメディアレンダリング、その他のアプリケーション)、企業規模別(中小企業、大企業)、エンドユーザー産業別(BFSI、自動車・モビリティ、医療・ライフサイエンス、ITおよび通信、メディア・エンターテインメント、その他のエンドユーザー産業)、デプロイメントモデル別(パブリッククラウド、プライベートクラウド、ハイブリッドマルチクラウド)、サービスモデル別(IaaS、PaaS、SaaS GPUアクセラレーション)、地域別(北米、南米、欧州、アジア太平洋地域、中東・アフリカ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 人工知能 |

| ハイパフォーマンスコンピューティング |

| クラウドゲーミングおよびメディアレンダリング |

| その他のアプリケーション |

| 中小企業 |

| 大企業 |

| BFSI |

| 自動車・モビリティ |

| 医療・ライフサイエンス |

| ITおよび通信 |

| メディア・エンターテインメント |

| その他のエンドユーザー産業 |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッド・マルチクラウド |

| IaaS |

| PaaS |

| SaaS(GPUアクセラレーション) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| アプリケーション別 | 人工知能 | ||

| ハイパフォーマンスコンピューティング | |||

| クラウドゲーミングおよびメディアレンダリング | |||

| その他のアプリケーション | |||

| 企業規模別 | 中小企業 | ||

| 大企業 | |||

| エンドユーザー産業別 | BFSI | ||

| 自動車・モビリティ | |||

| 医療・ライフサイエンス | |||

| ITおよび通信 | |||

| メディア・エンターテインメント | |||

| その他のエンドユーザー産業 | |||

| デプロイメントモデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッド・マルチクラウド | |||

| サービスモデル別 | IaaS | ||

| PaaS | |||

| SaaS(GPUアクセラレーション) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋地域その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

GPU as a Serviceマーケットの2031年における予測値は?

市場は2031年までに260億9,000万米ドルに達すると予測されています。

GPU as a Serviceマーケットの成長速度はどの程度ですか?

2026年〜2031年にかけて28.73%のCAGRで拡大すると予測されています。

現在最大の支出シェアを生み出しているアプリケーションはどれですか?

人工知能ワークロードが2025年収益の49.87%を占めました。

ハイブリッドおよびマルチクラウドデプロイメントが普及している理由は何ですか?

企業はプライベートおよびパブリックGPUクラウド全体でコストを最適化しながら、レイテンシとデータ主権の要件のバランスを取っています。

最も速い成長が見込まれる地域はどこですか?

アジア太平洋地域はソブリンAIイニシアチブに牽引されて2031年にかけて29.76%のCAGRで成長すると予測されています。

サービスとしてのプラットフォームの採用を促進しているものは何ですか?

マネージドオーケストレーション層がデプロイメント時間を短縮し、特に中小企業を引き付ける専門的なCUDA最適化スキルの必要性を排除しています。

最終更新日: