中国食品フレーバー・エンハンサー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

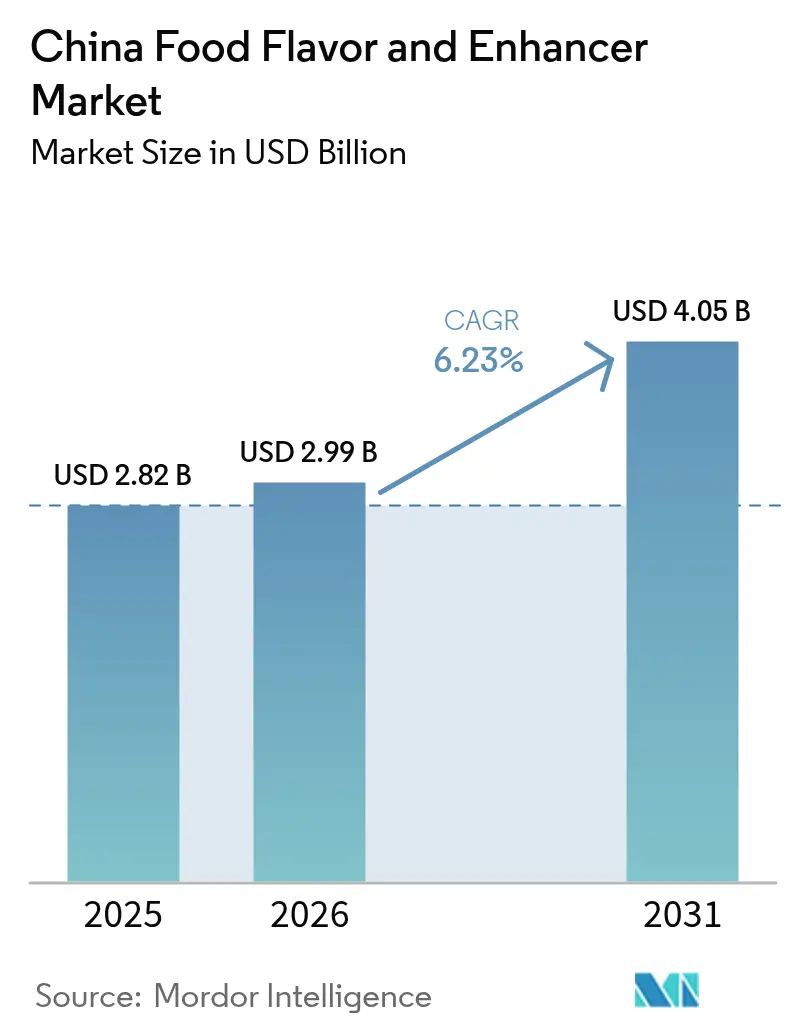

| 基準年の市場規模 (2025) | 2.82 十億米ドル |

| 市場規模 (2026) | 2.99 十億米ドル |

| 市場規模 (2031) | 4.05 十億米ドル |

| 成長率 (2026 - 2031) | 6.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国食品フレーバー・エンハンサー市場分析

中国食品フレーバー・エンハンサー市場の規模は、2025年の28.2 ビリオン 米ドルから2026年には29.9 ビリオン 米ドルへと成長し、2026年から2031年にかけて6.23%のCAGRで2031年までに40.5 ビリオン 米ドルに達すると予測されています。この軌跡は、単純な数量成長を超えた構造的変化を反映しています。都市化により食事準備時間が短縮され、加工業者は毎日数百万食にわたって一貫した感覚プロファイルを提供することを求められる一方、2025年2月8日に施行されたGB 2760-2024に基づく規制強化により、よりクリーンなラベルに向けた処方変更が義務付けられています [1]出典:国家薬品監督管理局、「GB 2760-2024」、nmpa.gov.cn。コスト意識の高い合成品の優位性と天然原料採用の加速との相互作用が、スケール経済とプレミアム化戦略が衝突する二極化した競争環境を生み出しています。食品フレーバー市場もまた明確な分断に直面しています。合成処方はコストリーダーの地位を維持していますが、輸出業者が欧州連合および米国でのクリーンラベル受容を追求するにつれ、天然品が価値成長を取り込んでいます。発酵由来のうまみシステムのスケールアップにより、国内プレーヤーは植物抽出コストを下回る価格を実現できる一方、多国籍企業はプレミアムニッチを守るためにAI対応の感覚科学ラボに投資しています。2024年のコショウ価格急騰のような短期的な原材料価格変動は利益率を圧迫しますが、同時に気候変動からフレーバー供給を切り離すことを約束する精密生物学への投資を加速させています。

主要レポートの要点

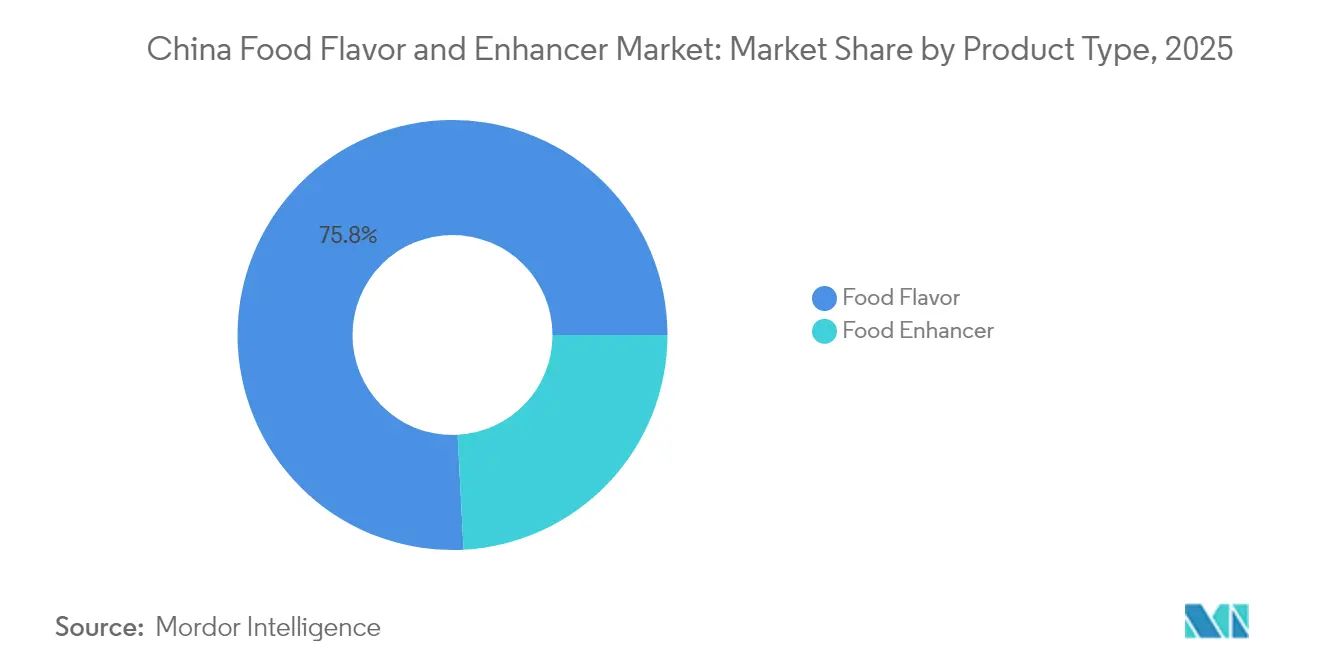

- 製品タイプ別では、食品フレーバーが2025年に75.82%の収益シェアを占め、食品エンハンサーは2031年にかけてCAGR 6.61%で拡大している。

- カテゴリー別では、合成品が2025年の食品フレーバー市場シェアの71.98%を占めているが、天然フレーバーは2031年にかけてCAGR 6.79%で成長している。

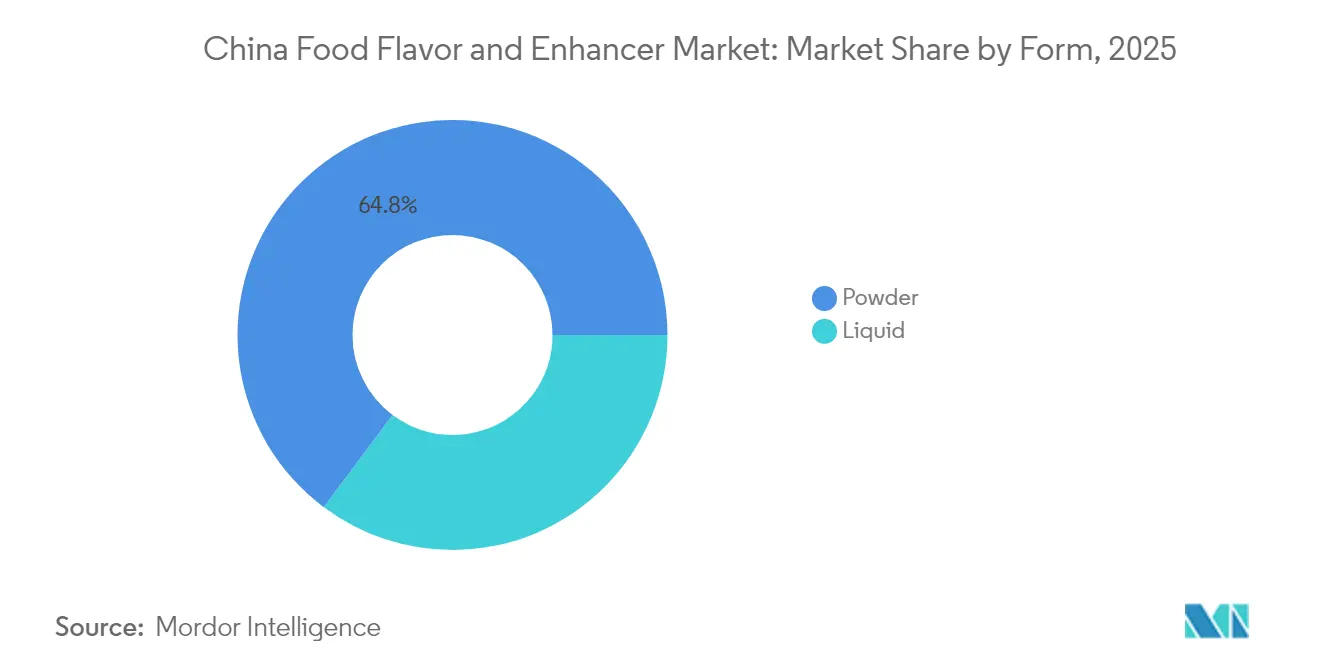

- 形態別では、液体フレーバーが2025年の売上の35.21%を占め、粉末形態は物流効率化によりCAGR 7.12%を達成すると予測されている。

- 用途別では、セイボリースナックが2025年の収益の23.35%でトップとなり、飲料は2031年にかけてCAGR 7.03%で最も速い成長軌道を維持している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国食品フレーバー・エンハンサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品・利便性食品に対する需要の増大 | +1.2% | 全国、第1・第2層都市に集中 | 中期(2~4年) |

| 新奇・エキゾチック・多様なフレーバーを求める消費者 | +0.8% | 全国、沿岸部のプレミアムセグメント | 短期(2年以内) |

| 製品全体で一貫した味を必要とする食品加工業者 | +0.7% | 全国、特に大規模製造業者 | 長期(4年以上) |

| クリーンラベルおよび天然・有機原料への需要 | +1.1% | 全国、輸出志向の加工業者がコンプライアンスを優先 | 中期(2~4年) |

| フレーバー処方・抽出における技術的進歩 | +0.9% | 全国、上海・北京・広州のR&Dハブ | 長期(4年以上) |

| 料理の多様性とグローバルな食文化の影響によるイノベーション推進 | +0.6% | 全国、可処分所得の高い都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

加工食品・利便性食品に対する需要の増大

都市化と共働き世帯の増加により食事準備の時間が短縮され、中国の加工食品セクターは前年比2.2%増加した [2]出典:米国農務省海外農業局、「農業輸出が米国農家と米国経済にとって重要な理由」、fas.usda.gov。単一の麺ブランドが30省にわたって毎日1,000万パケットを出荷する場合、フレーバーの標準化はミッションクリティカルとなる。バッチ間のわずかな差異でも消費者からのクレームや小売業者からのペナルティを引き起こす。即席食品や冷凍餃子は今や都市部の食生活において増大するシェアを占めており、凍結融解サイクルや電子レンジ加熱後も感覚的劣化なしに耐えられるフレーバーシステムが必要とされている。この技術的複雑性は、熱処理中に揮発性香気化合物を保護するカプセル化・マイクロカプセル化フレーバー技術を有利にする。加工業者はまた、モジュール式フレーバープラットフォーム(処方変更のリードタイムなしにSKU増殖を可能にする事前ブレンドベース)を採用しており、祭りや著名人の推薦に結びついた限定版ローンチの市場投入時間を短縮している。

製品全体で一貫した味を必要とする食品加工業者

大規模製造業者はパラドックスに直面している。数十の省からの原料調達は自然な変動をもたらすが、ブランドエクイティは哈爾浜から深圳まで同一の感覚プロファイルを要求する。標準化されたフレーバー濃縮物は、原材料の変動から味を切り離すことでこれを解決する。醤油メーカーは、発酵バッチのアミノ酸組成が変動しても旨味の強度を維持できる。この一貫性の要請は、単一ブランドが5つの地域工場から調達し、それぞれが同一のフレーバー投与プロトコルを必要とする共同製造の取り決めにまで及ぶ。品質管理ラボは現在、ガスクロマトグラフィー質量分析法(GC-MS)を導入してフレーバープロファイルをフィンガープリントし、製品が流通に達する前に偏差を検出している。電子商取引の台頭は評判リスクを増幅させる。一度でも味の外れたバッチが出ると48時間以内に数千件のネガティブレビューが生成され、フレーバーの一貫性は背景にある技術的懸念ではなく直接的な収益レバーとなっている。

クリーンラベルおよび天然・有機原料への需要

2025年2月8日に施行されたGB 2760-2024は、添加物の開示要件を強化し、以前は処方の詳細を曖昧にしていた「天然香料」という包括的カテゴリーを廃止し、すべてのフレーバー成分の明示的な開示を義務付けた。この透明性の推進は消費者の健康不安と重なっている。辣条購入者の46.37%が過剰な添加物を抑止要因として挙げ、調査対象消費者の48%がパッケージ上の天然フレーバー表示を積極的に求めている。輸出志向の加工業者は二重のコンプライアンス負担に直面している。国内ではGB基準を満たしながら、海外出荷ではEU規則1334/2008またはFDA GRASプロトコルに準拠しなければならない。天然フレーバーの生産コストは合成品の3~5倍に留まるが、プレミアム化戦略がこれらのマージンを吸収している。1カップ15~20人民元を請求するヨーグルトブランドは、バニリンではなく天然バニラエキスを正当化できる。発酵由来の「自然同一」化合物は規制上のグレーゾーンを占めており、植物抽出物と化学的に同一だが生合成されており、完全な天然抽出経済なしにクリーンラベルの美学を満たすコストパフォーマンスの中間的な道を提供している。

フレーバー処方・抽出における技術的進歩

精密発酵はフレーバー生産を農業からバイオリアクターへと移行させている。SymriseによるWing Biotechnologyの中国での買収は、バニリン、ヌートカトン、その他の高付加価値化合物を合成品に近いコストで生産する微生物プラットフォームへのこの転換を強調している。IFFの2024年10月における1億6,000平方メートルの上海クリエイティブセンターの開設は、AI駆動の感覚予測を統合し、フレーバリストが物理的なプロトタイピングの前に消費者嗜好クラスターをモデル化できるようにしている。酵素加水分解技術は植物性タンパク質からうまみペプチドを解放しており、エンドウ豆や大豆ベースの代替肉のオフノートをマスキングするために重要である。マイクロカプセル化は揮発性化合物の賞味期限を延長し、制御放出プロファイルを可能にする。咀嚼時に開花するシトラスのトップノートや、摂取後30秒間持続するクーリング感覚などがその例である。これらの能力は単なる技術的好奇心ではない。フレーバー投与量を削減することでマージン拡大を可能にし(カプセル化により効力が2~3倍向上)、混雑したカテゴリーでのSKU差別化を実現する。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制上の精査と厳格な添加物規制 | -0.4% | 全国、第1層都市での執行強化 | 短期(2年以内) |

| 合成添加物に対する消費者の健康懸念 | -0.3% | 全国、ミレニアル世代とZ世代の間で顕著 | 中期(2~4年) |

| 原材料価格の変動 | -0.5% | 全国、輸入依存のサプライチェーンが最も影響を受ける | 短期(2年以内) |

| 天然・クリーンラベルフレーバーエンハンサーの高い生産コスト | -0.4% | 全国、中小規模の加工業者に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

規制上の精査と厳格な添加物規制

GB 2760-2024の2025年2月8日施行により、すべてのフレーバー成分の明示的な開示が義務付けられ、以前は処方の詳細を曖昧にしていた「天然香料」という包括的表現が廃止された。執行は強化されている。中国の最高人民検察院は2024年第1四半期だけで5,126件の食品安全公益訴訟を提起し、コンプライアンス違反への不寛容を示している。2024年に開始された8ヶ月間の食肉製品安全取締りでは、20万以上の施設にわたる添加物使用が精査され、未申告のフレーバーエンハンサーに対して数千件の引用が行われた。この規制強化はコンプライアンスコスト(処方変更、ラボ試験、ラベル再設計)を引き上げ、社内の規制担当チームを持たない小規模加工業者に不均衡な負担をかけている。多国籍サプライヤーはグローバルなコンプライアンスインフラから恩恵を受けている。DSM-Firmenichの中国4拠点のR&Dセンターは進化するGB基準に合わせて処方を迅速に適応できるが、地元のフレーバーハウスは規制更新から6~12ヶ月遅れることが多い。

合成添加物に対する消費者の健康懸念

辣条消費者の46.37%が過剰な添加物に懸念を示していることは、特に子供向けに購入する親の間で合成原料に対するより広い不安を反映している。食品安全事故のソーシャルメディアによる増幅は、孤立したケースであっても数日以内に全国的なブランドボイコットを引き起こし、合成添加物の回避を評判上の必須事項としている。この感情は製品ポートフォリオを再形成している。中国最大の醤油メーカーである海天味業は2024年に9.38%の収益成長を報告しており、これは合成アミノ酸品より20~30%の価格プレミアムを誇るプレミアム天然醸造ラインに一部起因している。しかし、「天然」表示のヘルスハロー効果は均一に分布していない。第3・第4層都市ではクリーンラベル製品への支払い意欲が低く、合成フレーバーが数量支配を維持しながら天然品が価値成長を取り込む二極化市場が形成されている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:うまみプラットフォームの成熟に伴いエンハンサーが台頭

食品エンハンサーセグメントは、酵母エキスや発酵由来のうまみ化合物がプレミアム用途で従来のMSGに取って代わるにつれ、市場全体のCAGR 6.23%を上回る6.61%で2031年まで成長すると予測されている。世界の酵母エキス生産能力31万トンを誇るAngel Yeastは、2023年の酵母エキス収益が38億1,000万人民元(前年比4.75%増)と報告しており、コクミやうまみ増強ペプチドがセイボリースナック、スープ、植物性代替肉に浸透していることを裏付けている。Meihua Bioの2024年11月における協和発酵の食品・医薬品アミノ酸事業の約5億人民元での買収は、ヌクレオチド分野での統合を示しており、イノシン酸二ナトリウムとグアニル酸(I+G)ブレンドがより低い投与量でMSGの5~10倍の効力を発揮する。

2025年収益の75.82%を占める食品フレーバーは、感覚的差別化が最重要視されるベーカリー、菓子、飲料用途に牽引され、数量の主力であり続けている。しかし、原材料価格変動とクリーンラベル処方変更コストによるマージン圧力が、コモディティフレーバーセグメントの収益性を圧迫している。IFFの2024年10月における1億米ドルの上海クリエイティブセンター(1万6,000平方メートル、200名以上のフレーバリストを収容)の開設は、SKUライフサイクルが18ヶ月から6ヶ月に短縮された市場でフレーバーライブラリの深さと迅速なプロトタイピング能力を維持するために必要な資本集約度を示している。戦略的な転換は、加工業者が完全な処方変更なしにライン拡張を展開できるモジュール式フレーバープラットフォームへと向かっており、SKUあたりの市場投入時間とR&D償却を削減している。

注記: 全セグメントのシェアはレポート購入後に入手可能

カテゴリー別:合成品のコスト優位性にもかかわらず天然品が支持を獲得

天然フレーバーは、GB 2760-2024の透明性義務と辣条購入者の46.37%が購入抑止要因として挙げる消費者の健康不安に後押しされ、タイプセグメントの中で最も速い速度である6.79%で2031年まで拡大している。Tate & Lyleの2022年6月における2億3,800万米ドルでのQuantum Hi-Techの買収により、フラクトオリゴ糖(FOS)およびガラクトオリゴ糖(GOS)の能力が加わり、合成添加物なしに天然の甘味とマウスフィールの向上が可能となった。同社の江蘇省ステビア農業プログラムは肥料使用量を74%削減し、温室効果ガス排出量を56%削減し、持続可能性の認証が輸出志向のサプライチェーンでプレミアム価格を正当化できることを示している。発酵由来の「自然同一」化合物は規制上の中間地帯を占めており、植物エキスと化学的に区別がつかないが生合成されており、天然・合成の価格差を縮小しているコストパフォーマンス上の優位性を提供している。

2025年シェアの71.98%を占める合成処方は、クリーンラベルのポジショニングよりも感覚的パフォーマンスと規制コンプライアンスが重視されるコスト重視の用途で支配的地位を維持している。中国は年間200~250万トンのMSGを生産しており、これは世界供給の70%を占め、Fufeng Groupの100万トン生産能力を含む成熟した合成うまみエコシステムを支えている。しかし、合成品のシェア侵食は循環的ではなく構造的である。輸出市場のコンプライアンス(EU規則1334/2008、FDA GRAS)は天然表示をますます義務付けており、国内SKUが合成品を使用し輸出品が天然代替品を採用する二重処方戦略を強いている。自然同一化合物は小さなセグメントではあるが、精密発酵のスケールアップとともに成長している。SymriseのWing Biotechnology買収は、合成レベルのコストで天然同等のラベリングを実現する微生物プラットフォームによるバニリンおよびシトラステルペン生産を中国で目指している。

形態別:粉末の物流優位性対液体の効力

粉末形態は、コールドチェーンインフラが依然として不十分な第2・第3層都市における流通経済に牽引され、形態セグメントの中で最も高い速度である7.12%で2031年まで成長すると予測されている。スプレードライおよびカプセル化粉末は冷蔵要件を不要にし、物流コストを15~25%削減し、賞味期限を6ヶ月(液体)から18~24ヶ月に延長する。この耐久性の優位性は電子商取引のフルフィルメントにとって重要であり、常温保管と多段階流通が粉末を液体より有利にする。マイクロカプセル化技術は粉末のパフォーマンスを向上させている。制御放出コーティングは熱処理中に揮発性化合物を保護し、段階的なフレーバー放出を可能にする。咀嚼時のシトラスのトップノートに続くうまみの深みが感覚的複雑性を生み出し、これは以前は液体システムでのみ達成可能だった。

2025年シェアの35.21%を占める液体フレーバーは、水溶性と投与精度が不可欠な飲料・乳製品用途で支配的地位を維持している。中国の飲料市場は2024年に1,700億米ドルを超え、前年比6%成長し、機能性飲料は10.6%拡大し、砂糖不使用のウェルネスウォーターは2028年まで成長が見込まれている。これらのカテゴリーは、低pH・低糖マトリックスで沈殿や濁りを生じることなく均一に分散する液体フレーバーシステムを必要とする。Yili Groupの2024年における乳製品向け酵素的脂肪改質(フレーバー放出とマウスフィールを向上させる)のイノベーションは、液体処方が粉末では達成できない原料技術の相乗効果を可能にすることを示している。ペースト、ゲル、エマルジョンを含む「その他」カテゴリーは、テクスチャーとフレーバーを同時に提供しなければならないベーカリーフィリングや菓子センターなどのニッチ用途に対応しており、これらの形態は緩やかに成長しているが処方の複雑さゆえにプレミアム価格を維持している。

注記: 全セグメントのシェアはレポート購入後に入手可能

用途別:セイボリースナックの成熟に伴い飲料が加速

飲料は、機能性飲料の増殖と砂糖削減義務がステビアの苦味をマスキングしフルーティーなプロファイルを増幅するフレーバーシステムへの需要を生み出すにつれ、市場CAGR 6.23%を上回る7.03%で2031年まで拡大している。機能性飲料は2020年から2024年にかけてCAGR 26%で成長し、伝統的な中国医薬品原料(クコ、朝鮮人参、ナツメ)はハーブの渋みと消費者の甘味期待のバランスをとるフレーバー技術を必要としている。2028年まで成長が見込まれる砂糖不使用のウェルネスウォーターは、カロリー負荷なしに感覚的満足感を提供するために天然フレーバー濃縮物に依存しており、フレーバー強度を維持する超低投与量システム(重量比0.01~0.05%)の開発をサプライヤーに促している。Tetra Pakの2024年におけるベーカリー・菓子用途向け乳製品加工イノベーションは、飲料フレーバーカプセル化技術が固形食品マトリックスに適応されるクロスカテゴリーの技術移転を示している。

2025年シェアの23.35%を占めるセイボリースナックは最大の用途であり続けているが、成熟の逆風に直面している。2024年の辣条市場834億8,000万人民元は2026年まで年率5.5%の成長にとどまると予測されており、市場全体の成長率を下回っている。既存のフレーバープロファイルに対する消費者の疲弊(38.07%がイノベーション不足を指摘)が、地域料理の本格性(四川麻辣、湖南酸辛)とグローバルフュージョン品(韓国コチュガル、日本ゆず)への需要を牽引している。このプレミアム化シフトは、地域特有のプロファイルを4~6週間以内に消費者パネルで検証できる迅速なプロトタイピングを可能にするGivaudanのTasteEssentialsプラットフォームやIFFの上海クリエイティブセンターなど、地域化された感覚科学ラボを持つフレーバーハウスに有利に働く。乳製品用途はチーズや発酵製品のうまみの深みに酵母エキスを活用し、ベーカリー・菓子セグメントは飽和したカテゴリーでヨーグルトやペストリーのSKUを差別化するためにキンモクセイ、ジャスミン、ライチを試験的に使用している。食肉用途は規模は小さいが、エンドウ豆や大豆のオフノートのフレーバーマスキングが消費者受容を左右する植物性代替品にとって重要であり、酵素加水分解とメイラード反応前駆体が動物性タンパク質に対するブラインドテストに合格する鶏肉・豚肉アナログを可能にしている。

競合環境

中国食品フレーバー・エンハンサー市場は中程度の集中度スコアを示しており、多国籍原料コングロマリット(IFF、DSM-Firmenich、Givaudan、Symrise)がIP保護されたフレーバーライブラリーとグローバルな研究開発ネットワークを通じてプレミアムセグメントを支配し、国内大手(Angel Yeast、Huabao International美华バイオ)がスケール製造と地元調達の優位性によりコスト重視および発酵由来カテゴリーを制するという二極構造を反映しています。IFFが2024年10月に開設した1億 米ドル規模の上海クリエイティブセンター(1万6,000平方メートル、200名以上のフレーバリストとAI駆動の感覚予測システムを擁する)は、SKUライフサイクルが6ヶ月に短縮された市場において競争上の優位性を維持するために必要な資本集約度を示しています。Symriseによる2024年7月の上海金橋粉末ブレンド施設の拡張および2024年8月の北京研究開発ハブのアップグレード(150万 ユーロ、800平方メートル)は、ブランド顧客への近接性とプロトタイプ化のスピードが集中型イノベーションモデルを凌駕するローカライゼーション競争を示しています。

機会は精密発酵、バニリン・ヌートカトン・うまみペプチドを合成品に近いコストで生産する微生物プラットフォーム、および植物性食肉フレーバーマスキング(オフノート抑制技術がコモディティフレーバーシステムに対して20〜30%のプレミアムを獲得)に集中しています。戦略的二極化は確です。多国籍企業はクリーンラベル処方変更と感覚科学の差別化によるプレミアム化を追求し、国内プレーヤーは垂直統合と発酵プラットフォーム経済を活用してボリュームシェアを守っています。Angel Yeastの31万トンのグローバル酵母エキス生産能力と2023年の38.1 ビリオン 人民元のセグメント売上高は、バイオ製造のスケールが植物抽出では達成不可能なコスト構造を生み出すことを示しています。美华バイオによる2024年11月の協和発酵のアミノ酸事業の約50 ビリオン 人民元での買収は、ヌクレオチド(I+G)供給を統合し、MSG代替品の採用が加速するにつれて利益率拡大を取り込む体制を整えるものです。

新興の破壊的プレーヤーとしては、既存プレーヤーと提携する精密生物学スタートアップ(Symriseによるウィング・バイオテクノロジー買収は発酵由来の柑橘テルペンを標的とする)、および風味・食感・栄養の境界を曖昧にする酵素的脂肪改質(伊利グループ)のような原料技術ハイブリッドが挙げられます。GB 2760-2024およびISO 22000食品安全基準への準拠は最低条件ですが、リーダー企業はサステナビリティ認証(Tate & Lyleの肥料使用量74%削減ステビアプログラム)および輸出市場のデューデリジェンスを満たすトレーサビリティプラットフォームによって差別化を図っています。

中国食品フレーバー・エンハンサー産業のリーダー企業

International Flavors & Fragrances Inc.

DSM-Firmenich AG

Givaudan SA

Symrise AG

Kerry Group plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2021年9月:米国の穀物商社Archer-Daniels-Midland Co(ADM.N)は、飲料および健康食品に対する需要の増大に対応するため、中国に新たなフレーバー生産施設を開設した。新施設であるADM Food Technology(平湖)有限公司は、東部の浙江省に位置し上海から約1時間の距離にあり、グローバルな穀物商社による栄養セグメントへのさらなる拡大を示している。

- 2021年4月:Kerry Groupは、中国山東省を拠点とするセイボリーフレーバー、調味料、調理済み食品製品のメーカーである済寧ネイチャーグループの買収を発表した。Kerry Groupは、済寧ネイチャーグループの買収により中国での顧客基盤が拡大し、確立された流通・フードサービスチャネルを通じて中国の広大な地域市場へのアクセスが強化されると述べた。

中国食品フレーバー・エンハンサー市場レポートの範囲

中国食品フレーバー・エンハンサー市場は、製品タイプ、カテゴリー、形態、および用途によって区分されています。製品タイプ別では、市場は食品フレーバーと食品エンハンサーに区分されています。タイプ別では、市場は天然、合成、および自然同一に区分されています。形態別では、市場は粉末、液体、およびその他に区分されています。用途別では、市場は乳製品、ベーカリー、菓子、セイボリースナック、食肉、飲料、およびその他の用途に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| 食品フレーバー |

| 食品エンハンサー |

| 天然 |

| 合成 |

| 自然同一 |

| 粉末 |

| 液体 |

| その他 |

| 乳製品 |

| ベーカリー |

| 菓子 |

| セイボリースナック |

| 食肉 |

| 飲料 |

| その他の用途 |

| 製品タイプ別 | 食品フレーバー |

| 食品エンハンサー | |

| カテゴリー別 | 天然 |

| 合成 | |

| 自然同一 | |

| 形態別 | 粉末 |

| 液体 | |

| その他 | |

| 用途別 | 乳製品 |

| ベーカリー | |

| 菓子 | |

| セイボリースナック | |

| 食肉 | |

| 飲料 | |

| その他の用途 |

レポートで回答される主要な質問

中国食品フレーバー市場の2026年の価値はいくらか?

食品フレーバー市場規模は2026年に29億9,000万米ドルである。

このセクターは2031年までにどのくらいの速さで成長するか?

CAGR 6.23%で拡大し、40億5,000万米ドルに達すると予測されている。

フレーバーとエンハンサーのどちらのセグメントが速く成長しているか?

食品エンハンサーが2031年にかけてCAGR 6.61%でリードし、コアフレーバーを上回っている。

最終更新日: