英国食品フレーバー・増強剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

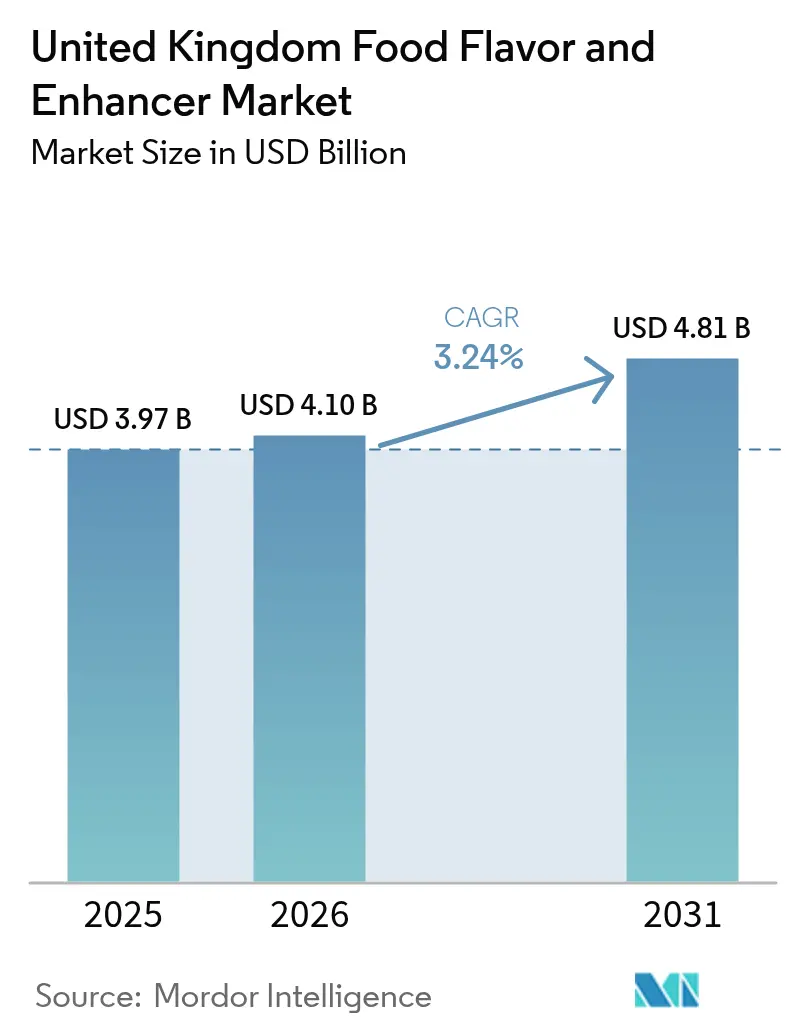

| 基準年の市場規模 (2025) | 3.97 十億米ドル |

| 市場規模 (2026) | 4.1 十億米ドル |

| 市場規模 (2031) | 4.81 十億米ドル |

| 成長率 (2026 - 2031) | 3.24% CAGR |

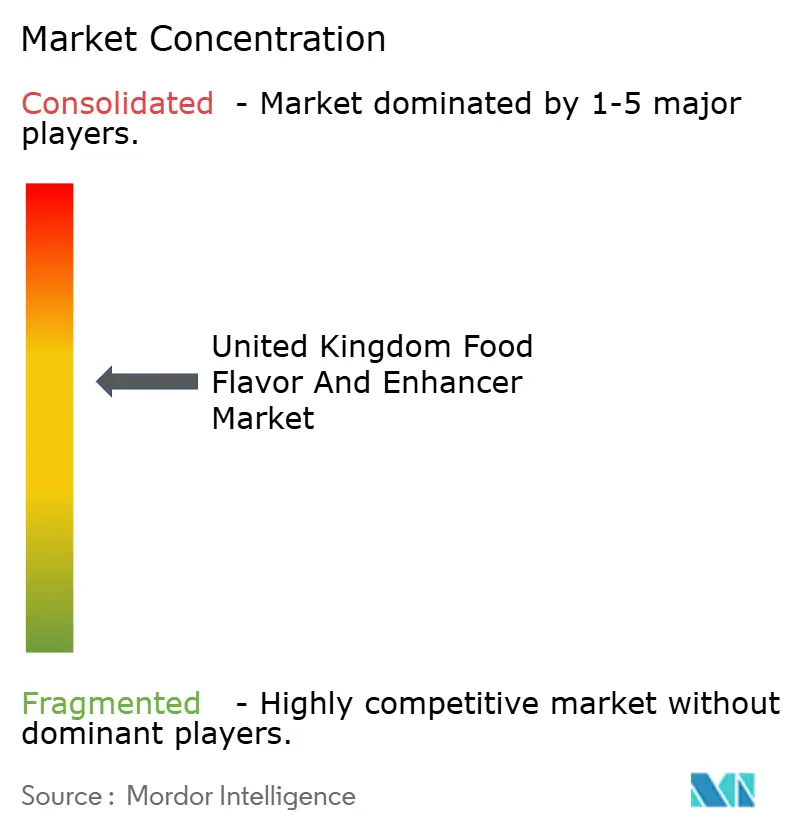

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国食品フレーバー・増強剤市場分析

英国食品フレーバー・増強剤市場規模は2025年に39億7,000万米ドルと評価され、2026年の41億米ドルから2031年には48億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)においてCAGR3.24%で成長する見込みです。この成長は、クリーンラベル再処方、ブレグジット後の規制変更、植物性食品の味覚向上への取り組みを含むさまざまな影響要因を反映しています。食品フレーバーは現在市場価値の66.13%を占めており、食品安全基準局(FSA)のコンプライアンスおよび消費者の嗜好に合致した天然抽出物およびバイオテクノロジー由来原料のイノベーションによって、4.83%のCAGRで最も速いペースで成長すると予測されています。液体形態は40.21%の市場シェアを保有していますが、粉末製剤は棚持ちの安定性、輸送コスト効率、ドライミックスへの汎用性が評価され、4.73%のCAGRで成長すると予想されています。飲料は34.92%のシェアでアプリケーション別にトップを占めていますが、牛乳とオーツ麦のブレンドなどのハイブリッド乳製品アプリケーションは、乳糖不耐症の要件を満たしつつ消費者の受容性を高めながら、最高のCAGR5.10%で成長すると予測されています。

主要レポートのポイント

- 製品タイプ別では、食品フレーバーが2025年に65.48%のシェアでトップを占め、2031年までに4.59%のCAGRで成長します。

- 形態別では、液体形態が2025年の収益の39.56%を占めていますが、粉末形態は2031年まで4.51%のCAGRで加速すると予測されています。

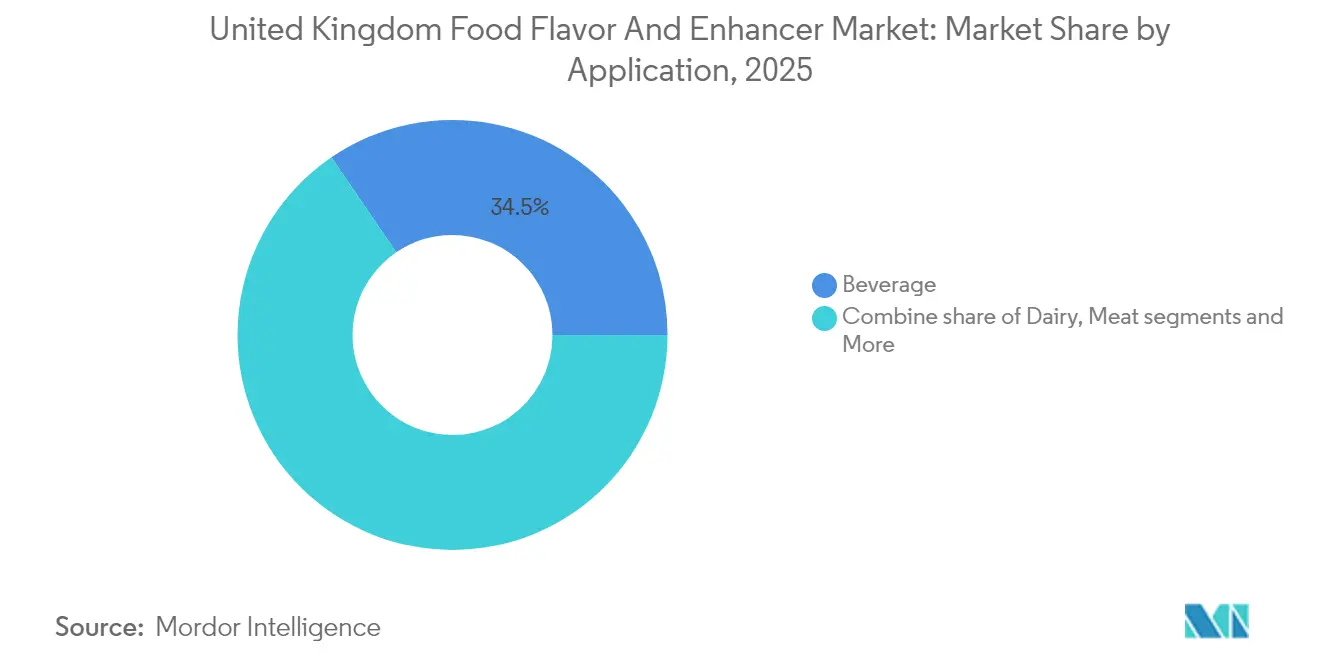

- アプリケーション別では、飲料が2025年の英国食品フレーバー・増強剤市場シェアの34.52%を占め、乳製品は2031年まで4.86%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国食品フレーバー・増強剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRの予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 包装食品における清潔ラベル・天然・最小限加工フレーバーへの需要増大 | +0.9% | 英国、アイルランド共和国への波及 | 中期(2〜4年) |

| 植物性・ヴィーガン・フレキシタリアン食における高度なフレーバーへの需要増大 | +0.7% | 英国、都市部(ロンドン、マンチェスター、エディンバラ)への集中 | 中期(2〜4年) |

| 英国飲料セクターの拡大が液体および特殊フレーバーの需要を牽引 | +0.6% | 英国、イングランドおよびスコットランドが主導 | 短期(2年以内) |

| 安定したプロセスフレーバーと増強剤を必要とするフードサービスのイノベーション | +0.5% | 英国、競争的社交型飲食施設への注力 | 短期(2年以内) |

| 砂糖低減製品の需要増加が甘味調整剤と増強剤の使用を促進 | +0.4% | 英国、公衆衛生イングランドの目標に沿って | 長期(4年以上) |

| 食肉代替品における食品増強剤がうま味と旨みの深みを提供 | +0.4% | 英国、大都市圏のアーリーアダプター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

包装食品における清潔ラベル・天然・最小限加工フレーバーへの需要増大

原材料リストへの消費者の注目が高まっており、2024年の調査データによると、英国の買い物客の68%が積極的に天然フレーバーを求め、63%が認識できる原材料を好んでいます[1]出典Food Standard Agency, "Food & You 2 trends:はじめに」、food.gov.uk。この需要増加により、合成芳香化学物質およびプロピレングリコール担体の使用が減少し、水溶性植物抽出物および超臨界二酸化炭素(CO₂)分離物への移行が促進されています。精密発酵が実用的な代替手段として台頭しており、バニリンや柑橘系アルデヒドなどの化合物を生産するために特別に設計された微生物が、使用するプレカーサー基質が植物由来である限り、食品安全基準局(FSA)のガイドラインのもとで「天然」の地位を取得できるようにしています。さらに、この方法はバニラビーンズやベルガモット果皮の調達に伴うコスト変動への対処にも役立ちます。2024年、Melt&Marbleは乳製品の脂質プロファイルを忠実に再現する発酵由来の動物不使用脂肪の生産を拡大するために500万ユーロの資金調達に成功しました。これらの脂肪は、クリーンラベルの主張がプレミアム製品のポジショニングを支える上で重要な役割を果たすハイブリッドヨーグルトやチーズの用途を対象としています。

植物性・ヴィーガン・フレキシタリアン食における高度なフレーバーへの需要増大

英国の植物性小売市場は前年比でのパフォーマンスが低下しており、味の満足感における大きなギャップに注目が集まっています。購入をやめた消費者の中では、大多数がフレーバーの劣化を理由に挙げており、相当数が高い価格帯を抑止要因として指摘しています。食肉代替製品はかなりの数の家庭に普及していますが、繰り返し購入の頻度は乳製品代替製品と比較して低い水準にあります。このトレンドは、現在のうま味やコクミ添加物などの食品増強剤が、グリルビーフやローストチキンの旨みに関わるメイラード反応の複雑なフレーバーを効果的に再現できていないことを示唆しています。Kerry GroupのSucculencePBプラットフォームは、ハイドロコロイド・脂質エマルジョンを利用してジューシー感の知覚に対処しようとしており、Biospringer(Lesaffre)の酵母エキスは、クリーンラベル製品のポジショニングを維持するために不可欠なグルタミン酸ナトリウムの表示を必要とせずに、旨みのあるグルタミン酸豊富なフレーバープロファイルを提供します。動物性タンパク質と植物性原料をさまざまな割合で組み合わせたハイブリッド製剤は、実用的な妥協案として支持を集めています。これらの製剤には、好ましくないエンドウ豆や大豆の後味を効果的にマスクしながら全体的な肉っぽいフレーバープロファイルを強化できる高度なフレーバーシステムが必要です。Foods誌に掲載された研究では、英国の消費者はナッツやオーツ麦を前面に出したフレーバーのクリームチーズ代替品を敬遠する傾向があることが強調されました。代わりに、クリーミーでなめらかでコクのある味覚プロファイルを提供するオプションに明確な好みを示しています。

英国飲料セクターの拡大が液体および特殊フレーバーの需要を牽引

英国清涼飲料協会は、2024年の小売数量として約150億リットルを報告しました[2]出典英国ソフトドリンク協会「UK Soft Drinks Report 2024」britishsoftdrinks.com。機能性飲料は前年比25%以上の成長を遂げており、消費者が水分補給とともに免疫サポート、エネルギー補給、腸内環境改善などの効能を求める製品への需要が増加しています。液体フレーバー形態は、水系への優れた分散性と業界で広く利用されているホットフィルまたは無菌処理との適合性から、このカテゴリーにおいて引き続き支配的な地位を占めています。DSM-FirmenichのPrimeLock+カプセル化技術は、揮発性の柑橘系および熱帯系フレーバーノートを安定化するために開発されました。これは改質デンプンを用いたスプレードライにより酸化を防ぎ、常温条件下で最長1年間の賞味期限を確保することで実現されています。また、近年清涼飲料の糖分含有量を大幅に減少させた砂糖削減義務が、甘味調整剤への需要を喚起しています。これらの調整剤は低濃度でのショ糖の感知を高め、ステビアなどの高甘味度甘味料によくある苦みや金属的な後味を引き起こすことなくカロリーを低減します[3]出典イングランド公衆衛生局の報告書「ブレグジット協定がなかった場合の食品の製造と表示」gov.uk。

安定したプロセスフレーバーと増強剤を必要とするフードサービスのイノベーション

ダーツ、ミニゴルフ、アーケードゲームなどのアクティビティと食事を組み合わせた競争的社交型飲食施設は、2018年から2024年の間に英国で455%という目覚ましい成長を遂げました。この著しい拡大により、揚げ物、グリル、焼き菓子などの高温調理法に耐えられる大胆で視覚的に魅力的なフレーバーへの強い需要が生まれました。プロセスフレーバーは熱ストレスに耐えることができなければならず、メイラード反応生成物(アミノ酸と還元糖の化学反応)、煙縮合物、カプセル化スパイスオレオレジンが一定のフレーバー強度を確保します。これらのフレーバーは、200度で再加熱された冷凍ポテト製品や180度で揚げられたバッター付きタンパク質に塗布されたときでも効果的に機能するよう設計されています。Kerry GroupのRed Arrowスモークフレーバーおよび調理方法プロファイル(炭火焼き、ロースト、パンソテーなど)により、シェフはより大きな規模でバックオブハウスの調理技法を再現できます。このアプローチによりバッチ間の均一性を確保しながら人件費を削減することができます。さらに、Mondelez Internationalの2025年ベーカリートレンド分析では、ローズウォーター、タヒニ、ピスタチオなどの中東テイスト、ハイビスカスやバオバブなどの西アフリカテイストといったフュージョンフレーバーがプレミアムセグメントにおける主要な差別化要因として特定されました。このセグメントの事業者は、Greggsのようなバリューチェーンと比較して30%高い客単価を実現しています。凍結解凍サイクルにおけるフレーバー安定性も同様に重要です。相分離や結晶化を起こしやすい液体濃縮物は、廃棄物および不均一な配合量につながり、最終的に製品品質と業務効率に影響を及ぼす可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 食品添加物、表示、使用制限に関する英国および欧州連合の厳格な規制 | -0.5% | 英国、北アイルランドはEU規則1334/2008に準拠 | 長期(4年以上) |

| クリーンラベルの進化する需要が合成フレーバーおよび増強剤の使用を制限 | -0.4% | 英国、プレミアムおよび健康志向セグメントで加速 | 中期(2〜4年) |

| 特定の植物性素材および植物由来フレーバー前駆体のサプライチェーン上の課題 | -0.3% | 英国、EU、アジア、アフリカからの輸入に依存 | 短期(2年以内) |

| カスタマイズされたクリーンラベルフレーバーシステムの高い研究開発(R&D)コスト | -0.3% | 英国、中堅サプライヤーへの影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品添加物、表示、使用制限に関する英国および欧州連合の厳格な規制

食品安全基準局(FSA)が2024年に認可リストから22種類のフレーバー物質を削除し、エチレンオキシドの残留限界値を0.1ミリグラム毎キログラムに引き下げたことにより、スパイスブレンド、調味料、スナック菓子において広範な再処方が必要となっています。ブレグジット後の規制の分岐により、グレートブリテンが段階的な修正を加えながら欧州連合(EU)法を維持する一方、北アイルランドがEU規則1334/2008に準拠しているため、コンプライアンス上の課題がさらに増加しています。この分岐により、両市場に供給するサプライヤーは二重仕様の生産ラインを実施する必要があります。発酵由来原料のノベルフード認可取得には、申請書類の準備、毒性学的研究、行政手数料のため、18ヶ月以上かかり、10万英ポンド(約12万7,000米ドル)を超えるコストが発生する可能性があります。これらの要因により、バニリン、カカオ、乳タンパク質などの精密発酵製品の商業化が遅れています。また、グルタミン酸塩(E620〜E635)の最大使用量はほとんどのカテゴリーで1キログラム当たり10グラムに制限されており、ブイヨンキューブやインスタントラーメンなどの高うま味アプリケーションにおける処方の柔軟性が制限されています。消費者向け食品情報規則に基づくトレーサビリティ要件は、原材料の完全開示を義務付けており、独自のフレーバーブレンドがリバースエンジニアリングにさらされるリスクがあります。これは小規模な製剤業者にとって大きな課題となり、競争優位性が損なわれます。

クリーンラベルの進化する需要が合成フレーバーおよび増強剤の使用を制限

英国の消費者の約73%が人工添加物に対する懸念を表明しており、52%が購入前に定期的に原材料リストを確認しています。この厳しい目によって、天然に近い合成物や人工フレーバーを含む製剤の使用が事実上制限されています。TescoやSainsbury'sなどの小売業者は、法的に許可されているE番号であっても一部を禁止するプライベートブランド基準を導入しており、サプライヤーは製品の再処方を余儀なくされるか、棚からの撤去リスクに直面しています。このトレンドは、天然代替品と比較して80〜90%のコスト優位性があるにもかかわらず、消費者に否定的に受け取られるバニリン(リグニン由来)、ベンズアルデヒド(アーモンドフレーバー)、ジアセチル(バターフレーバー)などの合成フレーバー剤に特に影響しています。植物抽出物および発酵由来原料への需要の高まりにより、原材料コストが30〜50%増加し、垂直統合や規模の経済を持たない中堅フレーバーメーカーのマージンに圧力をかけています。また、クリーンラベルの要件により、プロピレングリコールやトリアセチンなどの溶媒担体の使用が制限され、水溶性または粉末形態の採用が必要となっています。しかし、これらの代替品はフレーバーの強度や棚安定性を損なう可能性があります。この環境で事業を展開するブランドは、真正性の主張と官能的パフォーマンスのバランスを慎重に取る必要があり、規制と消費者の期待の両方を満たすために複数回の再処方サイクルと広範な消費者テストが必要となることが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:クリーンラベルの義務化強化に伴い天然フレーバーが合成フレーバーを凌駕

2025年には食品フレーバーが市場シェアの65.48%を占め、2031年まで年間複合成長率(CAGR)4.59%で成長すると予測されています。この成長は食品増強剤を上回るものであり、飲料、乳製品、菓子類などのセグメントにおけるより広いアプリケーションの汎用性とプレミアム化の機会によって牽引されています。蒸気蒸留、溶媒抽出、または超臨界二酸化炭素(CO₂)などの方法で抽出された天然フレーバーは、合成代替品に取って代わりつつあります。この変化は、化学的に植物性原料と同一であっても天然に近い合成化合物を除外するプライベートブランド基準を施行している小売業者によって影響を受けています。

精密発酵がハイブリッド生産方式として台頭しています。Ginkgo BioworksやMelt&Marbleなどの企業は、食品安全基準局(FSA)の定義において「天然」基準を満たすバニリン、カカオバター等価物、および乳製品脂質を生産するために微生物を設計しています。このアプローチは、2024年にキログラム当たり400〜600米ドルで取引されたバニラビーンズや、メートルトン当たり3,000〜4,000米ドルのカカオなどの原材料のコスト変動を緩和するのに役立ちます。

注記: 全セグメントのシェアはレポート購入時に入手可能

形態別:棚安定性とコスト効率が液体の利便性を上回り粉末形態が台頭

2025年には液体フレーバーが市場シェアの39.56%を占めており、水系飲料システムへの優れた分散性とホットフィルまたは無菌処理との適合性によって牽引されています。しかし、粉末形態は2031年まで年間複合成長率(CAGR)4.51%で最も速く成長すると予測されており、製造業者が棚安定性、輸送コストの削減、ドライミックスアプリケーションでの取り扱いの容易さに注力しているためです。スプレードライおよびカプセル化粉末は、アルデヒド、エステル、テルペンなどの揮発性化合物を酸化から保護し、常温条件下で保管される液体濃縮物の12〜18ヶ月と比較して、賞味期限を24ヶ月まで延長します。DSM-FirmenichのPrimeLock+技術は、改質デンプンとマルトデキストリンを使用して柑橘系および熱帯系オイルをカプセル化し、プロテインシェイクやインスタント飲料におけるフレーバーの劣化を防ぎます。

液体フレーバーは、乳化と即時溶解性が重要な炭酸清涼飲料、機能性飲料、乳製品において依然として支配的な地位を保っています。プロピレングリコールやトリアセチンなどの担体は高いフレーバー負荷(活性成分10〜50%)を可能にし、冷蔵保存時の相分離を防ぎます。しかし、クリーンラベルのトレンドが水溶性またはアルコールベースのシステムへの移行を促しています。2024年、英国の大手清涼飲料メーカーであるBritvicとAG Barrは、濃縮物およびシロップ形態(液体)が数量ベースでフレーバー調達の65%を占めていると報告しており、市場における液体フレーバーへの構造的な需要を浮き彫りにしています。

アプリケーション別:ハイブリッド製剤と機能性ポジショニングがプレミアム化を促進し乳製品が急成長

飲料アプリケーションは2025年に市場シェアの34.52%を占め、小売価値が223億英ポンド、数量が157億リットルとなっています。しかし、乳製品セグメントは2031年まで4.86%という高いCAGRで成長すると予測されており、ハイブリッドヨーグルト、高タンパク処方、植物性乳製品ブレンドへの需要増加が牽引しています。これらの製品には高度なフレーバーマスキングおよび増強ソリューションが必要です。例えば、2024年11月にArla Foodsが4種類のヨーグルト革新製品を導入しました:ラクトフリー天然ヨーグルト、スキールホイップ3種フレーバー(ストロベリー&クリーム、キャラメルオレンジ、ココナッツ&ホワイトチョコレート)、および45グラムのプロテインヨーグルト。これらの製品のそれぞれに、ラクターゼ酵素の苦みのマスキング、贅沢なフレーバープロファイルの提供、チョーキー感なしのタンパク質知覚の強化などの課題に対処するためのカスタマイズされたフレーバーシステムが必要でした。

ベーカリーと菓子類のセグメントは合わせて市場シェアの約20%を占めており、プレミアム化とフュージョンフレーバーのトレンドによって牽引されています。Mondelezの2025年ベーカリートレンド分析では、チャイ、ゆず、味噌、甘じょっぱい組み合わせなどの新興フレーバープロファイルが注目されました。また、中東のフレーバー(例:ローズウォーター、タヒニ、ピスタチオ)と西アフリカのプロファイル(例:ハイビスカス、バオバブ)が人気を博し、フードサービスにおいて30%高い客単価を実現しています。

注記: 全セグメントのシェアはレポート購入時に入手可能

地理的分析

イングランドは英国の食品フレーバー・増強剤市場において最大のシェアを占めており、国内総人口の84%(約5,600万人)を占める大規模な人口がその要因です。ロンドン、マンチェスター、バーミンガム、リーズなどの大都市圏における食品製造、飲料生産、フードサービスイノベーションの集積がこの優位性をさらに支えています。同地域の多様なアプリケーション環境(プレミアムクラフト飲料、植物性乳製品代替品、2018年から2024年の間に455%成長した競争的社交型飲食施設を含む)が液体フレーバー濃縮物およびカプセル化粉末システムへの需要を生み出しています。イングランドに本社を置く主要プレーヤーであるBritvicとAG Barrは、2024年に合計12億リットルを超える清涼飲料の数量を報告し、これらの製品の71%が低カロリーまたはノーカロリーの主張をしています。このトレンドにより、ステビアやスクラロースの後味をマスクするための甘味調整剤と天然果実フレーバーへの需要が高まっています。

また、クリーンラベルの義務付けはTesco、Sainsbury's、Waitroseなどの英国の小売チェーンで特に厳格であり、これらは法的に許可されているE番号であっても除外するプライベートブランド基準を施行しています。その結果、サプライヤーはこれらの要件を満たすために天然抽出物と発酵由来原料に注力しています。フードサービスセクター、特にロンドンでは、高温調理法に耐えられる大胆で視覚的に魅力的なフレーバープロファイルへの需要も高まっています。中東、西アフリカ、アジアなどのエクスペリエンシャルダイニングやフュージョン料理は、引き続きプレミアム価格を実現しており、革新的なフレーバーソリューションへの需要をさらに高めています。

スコットランドはウィスキー産業のフレーバー専門知識とクラフト飲料文化が、非アルコール飲料や機能性飲料においてプレミアムな植物抽出物、スモークフレーバー、熟成スピリットプロファイルへの需要を牽引しており、戦略的に重要な市場セグメントを形成しています。エディンバラやグラスゴーなどの都市部はイングランドの大都市圏と同様の消費パターンを示しています。しかし、スコットランドの農村部および沿岸部では、燻製魚、ジビエ、オーツ麦ベースの製品などの伝統的なうま味フレーバーへの強い需要があり、うま味増強剤や工程安定性の高い調味料の使用が必要です。スコットランド政府は2030年までに300億英ポンド(約380億米ドル)を目標とする食品・飲料輸出に注力しており、付加価値製品におけるフレーバーイノベーションを奨励しています。スモークサーモン、ショートブレッド、クラフトジンなどの製品は、スコットランド政府輸出戦略で強調されているように、真正性と産地のナラティブから恩恵を受け、プレミアム価格を実現しています。また、Arla Foodsはスコットランドに乳製品加工施設を運営しており、2024年11月にラクトフリーおよび高タンパクヨーグルトを発売したことは、機能性乳製品に対する地域の需要を反映しています。これらの製品は、健康志向のポジショニングと楽しみのバランスを求める消費者の嗜好に応えており、市場の成長をさらに促進しています。

競合状況

英国の食品フレーバー・増強剤市場は中程度の集中度を示しており、Givaudan、DSM-Firmenich、Kerry Group、International Flavors & Fragrances(IFF)、Symriseの上位5社が収益の大きなシェアを占めています。これらの企業は、垂直統合されたサプライチェーン、独自のカプセル化技術、および主要な食品・飲料ブランドとの共創パートナーシップを活用しています。市場の焦点は、味、食感、栄養、賞味期限延長を単一のプラットフォームに組み合わせた多機能原料へとシフトしています。このアプローチにより、顧客の開発サイクルが合理化され、処方の複雑さが軽減されます。例えば、Givaudanが2024年3月にEdlongを8億5,000万米ドルで買収したことはこのトレンドを示しており、ハイブリッドヨーグルトおよびチーズアプリケーション向けの乳製品フレーバーと酵素変性における能力を強化しました。同様に、Kerry Groupによるアーユルヴェーダ植物性素材のためのNatreon(2024年1月、1億3,000万米ドル)と食品保存酸のためのNiacet(2024年5月、10億米ドル)の買収により、クリーンラベル防腐剤と機能性成分へのポートフォリオが拡大し、統合された味と安全性のソリューションが実現されました。

精密発酵における成長の機会が生まれており、規制の枠組みはまだ発展途上であり、バイオリアクターインフラへの資本要件(200万〜1,000万英ポンド)は資金力のある企業に有利に働いています。Kalsec、MANE、Takasagoなどの中堅企業は天然抽出物、植物性原料調達、地域のフードサービスチャネルにおいてニッチな地位を維持していますが、マージン圧力に直面しています。クリーンラベル再処方により原材料コストが30〜50%増加しており、これらのコストを顧客に転嫁する能力が制限されています。技術の採用は急速に進んでおり、人工知能(AI)を活用した処方ツールが分子組成に基づく官能的結果の予測によって試行サイクルを12〜24ヶ月から6〜9ヶ月に短縮しています。GivaudanとInternational Flavors & Fragrancesはこの能力の最前線に立っています。また、カプセル化、発酵、味覚受容体調節における特許出願は2022年以来40%増加しており、イノベーション競争の激化を反映しています。

規制コンプライアンスは主要な差別化要因として残っています。社内に毒性学および規制業務チームを持つサプライヤーは、食品安全基準局(FSA)のノベルフード認可およびブレグジット後の二重仕様要件をより効果的にナビゲートでき、市場投入までの時間を短縮し顧客リスクを低減します。新興の破壊者には、Melt and MarbleやGinkgo Bioworksなどの発酵スタートアップ、および高付加価値ハーブを対象とした垂直農業ベンチャーが含まれます。しかし、これらの破壊者の商業化タイムラインは、ほとんどの取り組みにおいて2027年以降まで延びると予想されています。

英国食品フレーバー・増強剤産業リーダー

Givaudan SA

dsm‑firmenich AG

International Flavors & Fragrances Inc.

Kerry Group plc

Sensient Technologies Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:JPL Flavoursは、1,100万英ポンド以上の投資により、英国ブロンバラに75,000平方フィートの新本社を開設しました。この施設には16の共同ラボと人工知能(AI)対応製品開発機能が備わっており、スイーツ、スナック・惣菜、菓子類、乳製品、スポーツ栄養アプリケーション全体にわたって効率的で持続可能なフレーバー開発を支援します。

- 2025年4月:British Bakerが英国向けに、塩キャラメルフロスティング、天然カカオフレーバーリング、酵素ベースの鮮度増強剤、プロテインブレンド、クーベルチュールチョコレートを含む新しいベーカリー原料を導入しました。これらの製品は、英国のパン職人向けにフレーバー、食感、賞味期限、コスト効率を向上させるよう設計されています。

- 2024年10月:英国のディストリビューターであるDaymer Ingredients Ltdとオランダのフードテクノロジー(フードテック)企業Revyve BVが、Revyveの酵母ベース・動物不使用・グルテンフリーの卵代替テクスチャリング原料について英国流通契約を発表しました。これにより、英国の食品・飲料メーカーはクリーンラベルアプリケーションにおける食感、結合性、乳化性を向上させることが可能となります。

英国食品フレーバー・増強剤市場レポートの範囲

英国食品フレーバー・増強剤市場には、ベーカリーと菓子類、乳製品、スナック・惣菜、スープ、パスタ、麺類、飲料、その他を通じて生み出される収益が含まれます。また、この調査は英国における製品タイプとしてフレーバーおよびフレーバー増強剤の市場収益を対象としています。

| 食品フレーバー | 天然 |

| 合成 | |

| 食品増強剤 | グルタミン酸塩 |

| 酵母エキス | |

| その他のタイプ |

| 粉末 |

| 液体 |

| その他 |

| 乳製品 |

| ベーカリー |

| 菓子類 |

| スナック菓子 |

| 食肉 |

| 飲料 |

| その他のアプリケーション |

| 製品タイプ別 | 食品フレーバー | 天然 |

| 合成 | ||

| 食品増強剤 | グルタミン酸塩 | |

| 酵母エキス | ||

| その他のタイプ | ||

| 形態別 | 粉末 | |

| 液体 | ||

| その他 | ||

| アプリケーション別 | 乳製品 | |

| ベーカリー | ||

| 菓子類 | ||

| スナック菓子 | ||

| 食肉 | ||

| 飲料 | ||

| その他のアプリケーション | ||

レポートで回答された主要な質問

2026年の英国食品フレーバー・増強剤市場の規模はどのくらいですか?

英国食品フレーバー・増強剤市場規模は2026年に41億米ドルであり、2031年までに48億1,000万米ドルに達する見込みです。

市場内で最も速く成長するセグメントはどれですか?

天然食品フレーバーは4.59%のCAGRで拡大しており、2031年まで全製品セグメントの中で最も高い成長率を示しています。

最も強い成長が見込まれるアプリケーション分野はどれですか?

乳製品アプリケーションは4.86%のCAGRでトップを走っており、ハイブリッドヨーグルドおよびタンパク質強化製品の発売が牽引しています。

主要企業はどこですか?

Givaudan、DSM-Firmenich、Kerry Group、IFF、Symriseが合わせて収益の大多数を占めており、中程度の市場集中度を示しています。

原材料選定に影響を与える最近の規制は何ですか?

食品安全基準局(FSA)の2024年における22種類のフレーバー物質の削除とより厳格なエチレンオキシド基準の導入により、調味料、スナック、ソースにわたる再処方が強制されています。

最終更新日: