アルゼンチン食品フレーバー・エンハンサー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

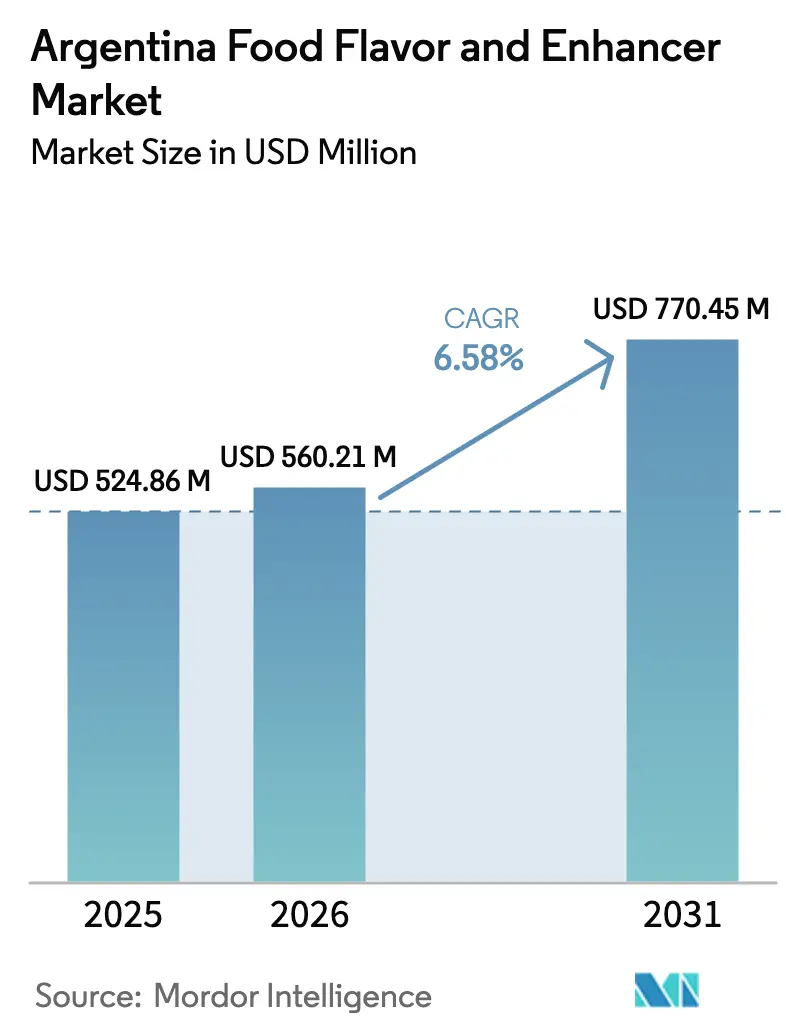

| 基準年の市場規模 (2025) | 524.86 百万米ドル |

| 市場規模 (2026) | 560.21 百万米ドル |

| 市場規模 (2031) | 770.45 百万米ドル |

| 成長率 (2026 - 2031) | 6.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceよるアルゼンチン食品フレーバー・エンハンサー市場分析

アルゼンチン食品フレーバー・エンハンサー市場は、2025年に5億2,486万米ドルと評価されました。2026年には5億6,021万米ドルに達し、2031年までに7億7,045万米ドルに到達すると予測されており、予測期間中にCAGR 6.58%を記録する見込みです。天然原材料の入手可能性、包装前面への警告ラベルの導入、および都市化の進展により、加工者は人工添加物の代わりに植物エキスを使用するよう促されています。世界輸出の37%を占めるレモン精油は、クリーンラベルの取り組みにおける国内サプライチェーンで重要な役割を果たしており、天然かつ持続可能な原材料に対する消費者需要と合致しています。さらに、アルゼンチンの400万ヘクタールに及ぶ有機認証農地は、欧州および北米市場向けのトレーサビリティ保証を提供し、厳格な輸入規制および品質基準への準拠を確保しています。酵母エキス、ナノカプセル化、および発酵由来のうま味化合物における研究開発の取り組みにより、風味を損なうことなく30〜40%のナトリウム削減が可能となっています。これらのイノベーションは、飲料、乳製品、セイボリースナックにおけるプレミアムポジショニングを支援し、風味を犠牲にすることなく低ナトリウムの選択肢を求める健康志向の消費者に対応しています。

主要レポートの要点

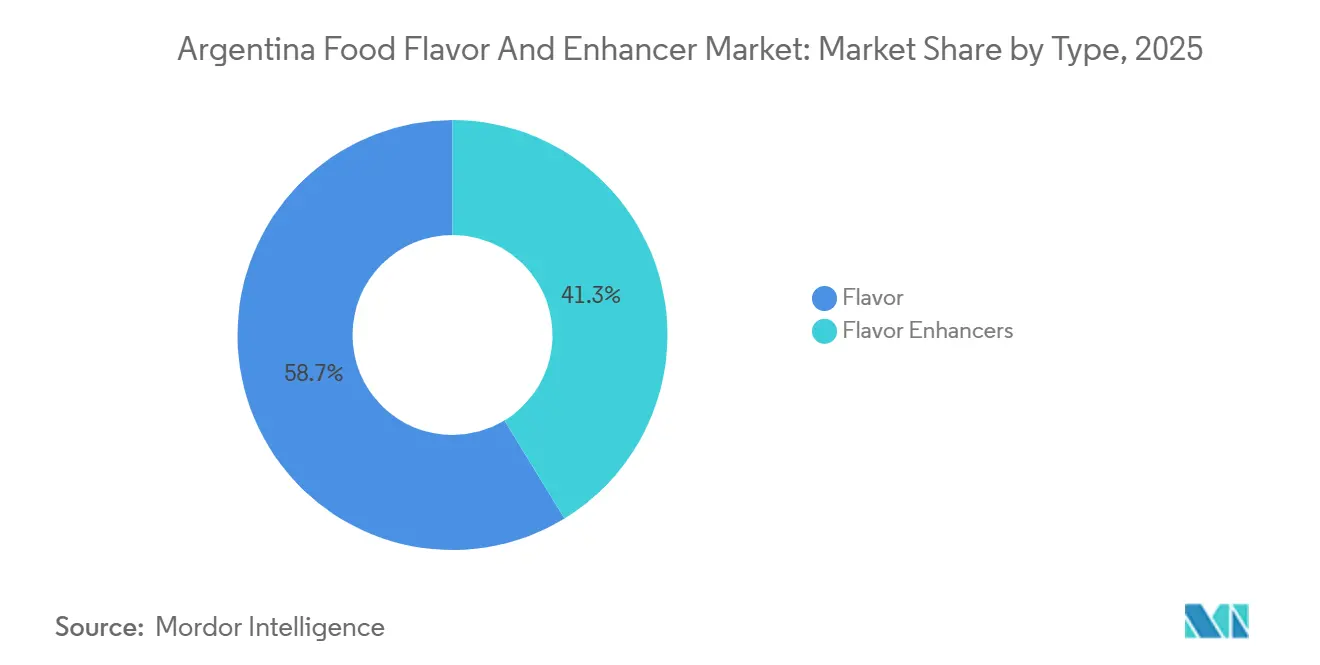

- タイプ別では、フレーバーセグメントが2025年のアルゼンチン食品フレーバー・エンハンサー市場シェアの58.71%をリードし、フレーバーエンハンサーセグメントは2031年にかけてCAGR 6.95%で成長しています。

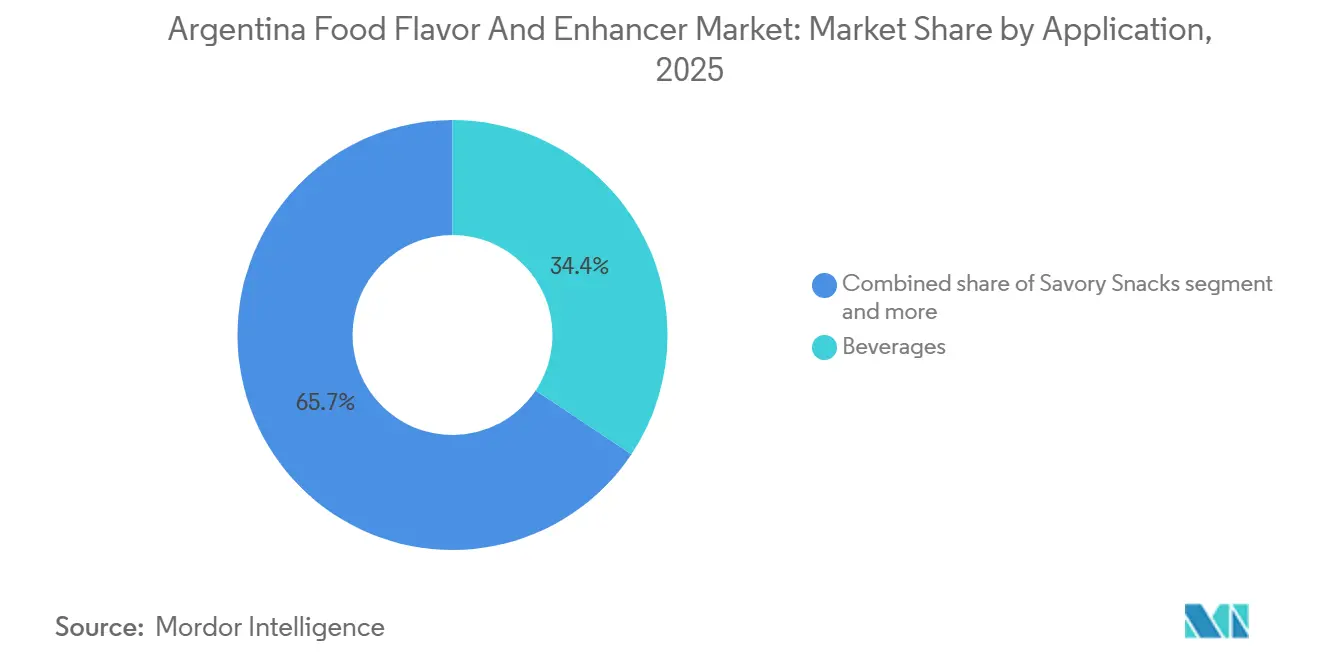

- 用途別では、飲料が2025年に34.35%の収益シェアを獲得し、セイボリースナックは2031年にかけて最も速い7.09%のCAGRを示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アルゼンチン食品フレーバー・エンハンサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品・利便性食品の拡大 | +1.2% | 全国規模、特にブエノスアイレス大都市圏、コルドバ、ロサリオの工業回廊に集中 | 中期(2〜4年) |

| クリーンラベル天然フレーバーへの需要増加 | +1.5% | 全国規模、輸出志向の乳製品・菓子類クラスター(サンタフェ、エントレリオス)で加速 | 長期(4年以上) |

| 植物性フレーバーエンハンサー原材料へのシフト | +0.9% | 都市部(ブエノスアイレス、メンドーサ、トゥクマン)、地方市場への波及 | 中期(2〜4年) |

| 多国籍企業の研究開発投資と先進デリバリー技術 | +1.1% | 全国規模、ブエノスアイレスに研究開発拠点、ブラジル・メキシコ施設からの技術移転 | 長期(4年以上) |

| 地域食品加工および付加価値農業に対する政府支援 | +0.8% | 芳香作物向けの北西部州(トゥクマン、サルタ、フフイ)、穀物系原材料向けのパンパ地域 | 中期(2〜4年) |

| 国内加工肉・セイボリー食品文化の強固な基盤 | +1.0% | 全国規模、ブエノスアイレス、サンタフェ、パタゴニアの牛肉加工地帯で最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

加工食品・利便性食品の拡大

アルゼンチンはラテンアメリカで最も都市化が進んだ国の一つであり、都市化は消費者行動に大きな影響を与えている。多忙なライフスタイルの普及、世帯規模の縮小、包装済み食品や調理済み食品への依存度の増加が顕著なトレンドとして挙げられる。都市住民は伝統的な食事の準備に費やす時間が減少しており、利便性を重視した食品への需要が高まっている。このトレンドは、加工食品の一貫性と魅力を維持する上で重要な役割を果たすフレーバーおよびフレーバーエンハンサーへの需要を直接的に増加させている。世界銀行によると、2024年にはアルゼンチンの人口の約92.58%が都市部に居住していた[1]出典:世界銀行、「都市人口(総人口に占める割合)- アルゼンチン」、worldbank.org。酵母エキスは、特に「MSG不使用」として販売されるプレミアム利便性食品において重要な原材料となっている。調理済みスープ、ソース、調味料サシェのフレーバープロファイルを向上させるために広く使用されており、クリーンラベルで風味豊かな製品を求める都市消費者の嗜好に合致している。例えば、酵母エキスを含むNissin Cup Noodles Beefは、アルゼンチンのオンラインプラットフォームで容易に入手可能である。これらの製品は、迅速かつ一貫した味覚体験を提供するためにフレーバーおよびフレーバーエンハンサーに大きく依存している。

クリーンラベル天然フレーバーへの需要増加

アルゼンチンでは、健康、ウェルネス、透明性への関心の高まりを反映し、天然かつ最小限に加工された原材料を使用した製品に対する消費者の嗜好が高まっている。このトレンドは、人工添加物を使用せずに豊かで本格的な風味を提供するクリーンラベル天然フレーバーの使用を食品メーカーに促している。これらのフレーバーは、調理済み食品、スナック、利便性食品において特に需要が高い。酵母エキス、植物性エキス、植物由来のうま味エンハンサーなどの原材料は、フレーバーを提供しながらクリーンラベルの主張を支持する能力から、ますます人気を集めている。消費者需要のこのシフトは、食品フレーバー・エンハンサー市場におけるイノベーションとポートフォリオ拡大を促進している。地域および多国籍のフレーバー企業は、都市部の健康志向消費者のニーズを満たすために、風味の一貫性、汎用性、天然属性を提供するソリューションを開発している。クリーンラベル天然フレーバーはますますプレミアムな差別化要因として認識されており、製品開発戦略に影響を与え、市場の継続的な成長を促している。

植物性フレーバーエンハンサー原材料へのシフト

アルゼンチンの食品フレーバー・エンハンサー市場は、植物由来のフレーバーを改善・補完するエンハンサーへの需要を促進する植物性食品産業の急速な拡大により、大きな影響を受けている。1,200社で構成される植物性生産者協会によると、そのうち130社が2021年に少なくとも35%の成長を報告した。さらに、2年以内に45%の成長が見込まれており、このセクターへの投資は2024年までに20億米ドルから70億米ドルに増加すると予測されている[2]出典:Vegconomist、「植物性ムーブメントが牛肉愛好国アルゼンチンで着実に勢いを増す」、vegconomist.com。これは、植物性および健康志向の製品ラインにおける酵母エキスなどの天然原材料の強い可能性を強調している。このセクターの成長は、食品メーカーが植物性製品に一般的に関連する感覚的な課題(淡白さや望ましくないオフノートなど)に対処しながら、クリーンラベルおよび持続可能性の要件に合致するエンハンサーを採用することを促している。酵母エキス、植物性エキス、発酵由来の風味調整剤などの原材料は、製品開発者にとって不可欠となっており、肉代替品、乳製品不使用飲料、スープ、ソースにおいて一貫した、セイボリーで天然のフレーバーを生み出すことを可能にしている。このトレンドは市場の継続的な成長を促している。

多国籍企業の研究開発投資と先進デリバリー技術

アルゼンチンの食品フレーバー・エンハンサー市場は、多国籍企業による研究開発および先進フレーバーデリバリー技術への多大な投資によって成長を遂げている。グローバルなフレーバーメーカーは、調理済み食品、植物性代替品、飲料など様々な製品にわたって風味の一貫性、安定性、感覚的魅力を高めるソリューションを開発するために研究開発能力を活用している。カプセル化、制御放出技術、フレーバーマスキングプラットフォームなどの先進デリバリーシステムは、複雑または加工された処方においても本格的なフレーバープロファイルを保持するのに役立っている。これらの進歩は、地域の食品生産者が高品質、天然、クリーンラベル製品に対する消費者需要を満たすことを支援し、処方上の課題に対処し、製品の多様性を高め、アルゼンチンの利便性食品および加工食品セグメントにおけるイノベーションを促進している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MSGおよびナトリウム系エンハンサーに関する健康上の懸念 | -0.7% | 全国規模、都市部の高所得層(ブエノスアイレス、コルドバ)で感度が高い | 短期(2年以内) |

| 添加物表示を厳格化する包装前面警告法 | -0.9% | 全国規模、アルゼンチンで販売されるすべての包装食品に対してコンプライアンスが義務付けられている | 中期(2〜4年) |

| 合成フレーバーに対する懸念の高まり | -0.5% | 都市部、ソーシャルメディアキャンペーンおよび消費者擁護団体によって推進 | 中期(2〜4年) |

| 機能性またはクリーンラベル・天然フレーバーシステムの高い開発コスト | -0.6% | 全国規模、研究開発予算が限られた中小規模の加工業者に不均衡な影響を与える | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MSGおよびナトリウム系エンハンサーに関する健康上の懸念

MSGおよびナトリウム系フレーバーエンハンサーに関連する健康上の懸念は、アルゼンチンの食品フレーバー・エンハンサー市場における顕著な抑制要因となっている。2024年には、30〜79歳の成人における高血圧の有病率が51%に達すると予測されており、世界平均の34%を大幅に上回っている[3]出典:世界保健機関、「アルゼンチン高血圧プロファイル」、who.int。この憂慮すべき統計は、高ナトリウム摂取が心血管の健康に与える悪影響に対する消費者の意識を高め、食事の嗜好のシフトを促している。都市部の人口および健康志向の消費者は、低ナトリウム代替品、天然うま味原材料、酵母エキスなど、健康を損なうことなく風味を提供する製品をますます求めている。これらの代替品は、健康志向の需要に応えるだけでなく、天然かつ最小限に加工された原材料を重視するクリーンラベル製品の成長トレンドにも合致している。このシフトは、メーカーに加工食品、調理済み食品、利便性食品の再処方を迫る大きなプレッシャーをかけている。再処方の取り組みは、風味の強度を維持しながら健康志向の主張を満たすという微妙なバランスを必要とし、しばしば革新的な原材料と製造技術の採用を伴う。これらの調整は生産の複雑さを増し、コストを上昇させ、従来のMSGまたはナトリウム系エンハンサーへの依存を低下させ、市場参加者に課題と機会の両方をもたらしている。

添加物表示を厳格化する包装前面警告法

アルゼンチンにおける厳格な包装前面警告規制の導入は、食品フレーバー・エンハンサー市場にとって重大な抑制要因となっている。これらの規制は、フレーバーエンハンサーを含む添加物を明確に表示することをメーカーに義務付けており、特に健康志向の都市消費者の間で消費者の認識と購買行動に大きな影響を与える可能性がある。表示要件は、消費者が購入する製品について十分な情報に基づいた選択を行えるよう、より高い透明性を提供することを目的としている。その結果、食品生産者は不利な表示を避けるためにクリーンラベルまたは天然代替品を使用して製品を再処方するプレッシャーが高まっている。この再処方プロセスは、しばしば広範な研究開発の取り組みを必要とし、製品開発に複雑さを加え、コストを増加させる。規制の枠組みは、特定のエンハンサーの無制限使用を制限し、透明性を促進し、天然、植物性、または低強度のフレーバーソリューションに向けたイノベーションを促進している。しかし、従来の添加物多用処方にも課題をもたらし、メーカーが進化する消費者の嗜好と規制上の要求に適応することを余儀なくさせている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:規制による再処方の中でフレーバーが優位

フレーバーは2025年に市場シェアの58.71%を占め、合成添加物を抑制し植物性エキスの使用を促進する包装前面警告規制によって牽引された。消費者はこれらを「クリーン」と認識している。フレーバーエンハンサーは絶対量では小さいものの、2031年にかけてCAGR 6.95%で成長すると予測されており、すべてのタイプセグメントの中で最も速い成長を示している。この成長は、風味の強度を損なうことなくナトリウム削減を可能にする酵母エキスおよび発酵由来のうま味化合物の使用に起因している。

自然同一フレーバーは中間的な位置を占め、天然エキスと比較してコスト上の利点を提供しながら、消費者を遠ざける「人工」ラベルを回避している。これらの分子は植物性の対応物と化学的に同一であるが反応器で合成されており、天然代替品に関連する40〜60%のコストプレミアムを吸収できない中堅ブランドにとってコスト効率の高いソリューションを提供している。合成フレーバーは、バニリンやエチルマルトールなどの原材料を石油化学原料と結びつけるソーシャルメディアキャンペーンにより課題に直面している。しかし、コスト上の制約から天然代替が実現不可能な低価格帯の菓子類や飲料において依然として不可欠である。

用途別:飲料がリードし、セイボリースナックが急成長

飲料セグメントは2025年に34.35%の用途シェアを占め、様々な地域で強い文化的意義を持つマテ茶ベース飲料の人気によって牽引された。さらに、メーカーが包装前面の砂糖警告を回避しようとする中、再処方された炭酸清涼飲料が支持を集めており、より健康的な選択肢に対する消費者需要に合致している。このセグメントは伝統的な嗜好と現代の健康志向トレンドのバランスを反映しており、市場参加者にとって重要な注目分野となっている。飲料における再処方の取り組みは、規制の変化と消費者の優先事項の変化に対する業界の適応力を示している。

セイボリースナックセグメントは2031年にかけてCAGR 7.09%で成長すると予測されており、すべての用途の中で最も速い成長を示している。この拡大は主に、押し出し成形ひよこ豆クリスプや焼きレンズ豆チップスなどの携帯可能な高タンパクスナックに対する消費者の嗜好の増加に起因している。これらの製品は熱処理に耐えるための強固なフレーバー安定性を必要とし、フレーバーデリバリーシステムにおけるイノベーションの重要性を強調している。一方、ドゥルセ・デ・レチェ、ヨーグルト、アイスクリームを含む乳製品は安定した中堅セグメントであり続けている。このカテゴリーでは、天然バニラとキャラメルフレーバーが、バター風味をより低コストで再現する発酵由来のジアセチルおよびアセトインとの競争が激化している。麺類、スープ、ソースは合計で用途量の12〜15%を占め、チミチュリとサルサ・クリオージャがレトルト殺菌に耐えられる耐熱性ハーブエキスへの需要を牽引している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

アルゼンチンの食品フレーバー・エンハンサー市場は、地域間で顕著な格差を示している。ブエノスアイレス大都市圏、コルドバ、ロサリオの工業回廊が国内消費の65〜70%を占めており、集中した食品加工能力とプレミアムおよびクリーンラベル製品への需要を支える高い一人当たり所得によって牽引されている。対照的に、北西部州のトゥクマン、サルタ、フフイは原材料生産の拠点として機能し、国内のパプリカ、クミン、チリの80%を供給している。80年の栽培の歴史にもかかわらず、地域での付加価値創出は最小限にとどまっており、ほとんどの芳香作物はブエノスアイレスまたは海外での加工のために一括輸出されている。

メンドーサ州とサンフアン州はオレガノ栽培をリードしており、地理的表示(GI)の取得に向けた取り組みが進行中である。この指定により、地域のテロワールをフレーバーの強度と揮発性油組成に結びつけることで、欧州市場において15〜25%の価格プレミアムが実現できる可能性がある。パタゴニアでは、リオネグロ州とネウケン州の牛肉加工地帯がアサード風味の利便性食肉への需要を牽引している。この地域のフレーバーシステムは、酸化劣化なしに凍結融解サイクルと長期冷蔵保存に耐える必要がある。

沿岸および河川沿いの州、特にサンタフェとエントレリオスは、大豆、トウモロコシ、トマトベース製品を含む穀物および野菜加工の主要拠点である。これらの原材料は、ソース、スープ、スナックに不可欠であり、大量生産加工食品における風味の一貫性を確保するフレーバーエンハンサーへの需要を促進している。さらに、全国の都市消費者の嗜好を満たすための天然およびクリーンラベルソリューションへの関心が高まっている。

競合環境

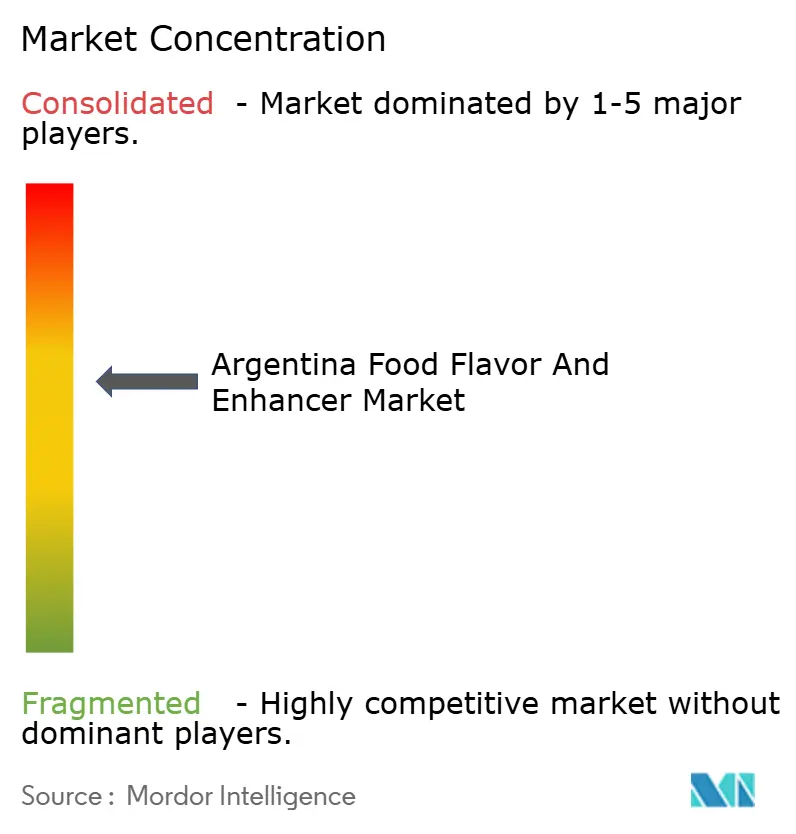

アルゼンチン食品フレーバー・エンハンサー市場は中程度に集約されており、Givaudan、Kerry、DSM-Firmenich、IFF、Symriseなどの多国籍企業が大きな市場シェアを保有しています。これらの企業は、植物原料の調達、発酵、カプセル化、およびアプリケーションラボラトリーを包括する垂直統合型サプライチェーンを維持しています。この統合により、業務の効率化と生産プロセス全体の管理が可能となっています。Arcor-Ingredionジョイントベンチャーを含む地域専門企業や、Novarom Saboresなどの地場企業は、エンドユーザーへの近接性と、カスタム処方に対するより迅速な対応能力を活かし、特定の市場需要への対応において競争上の優位性を発揮しています。

Lesaffre、Angel Yeast、Ajinomotoをむ酵母エキスサプライヤーは、ターンキー型ナトリウム削減プラットフォームを提供することで市場の破壊的存在として台頭しています。これらのプラットフォームは従来のフレーバーハウスを迂回し、既存プレイヤーのマージンを圧縮する垂直統合戦略を採用しています。従来、これらの既存企業は処方改善コンサルティングとフレーバー濃縮物の両方を提供していましたが、酵母エキスサプライヤーによる新たなアプローチはこのモデルに挑戦しています。戦略的トレンドは市場の分断を示しており、多国籍企業が発酵およびバイオテクノロジーを通じたクリーンラベルの差別化に注力する一方、地場企業はコストパフォーマンスの最適化を優先しています。後者は、「人工」ラベルを回避し、天然エキスより40〜60%安価な自然同一分子を使用することでこれを実現し、コスト意識の高い消費者にアピールしています。

ジアセチルやアセトインなどの発酵由来の乳製品フレーバーにおける成長機会が存在しており、これらは動物性原料に依存することなくバターやクリームのノートを再現します。このグメントは、Angel Yeastなどの企業が対応を目指す技術的なギャップを示しています。Angel Yeastの1万1,000トン規模の酵母タンパク質ライン(AngeoPro)は、純度80%以上のタンパク質を提供することでこの需要に応えるよう設計されています。これらのタンパク質は乳化剤および食感向上剤として機能し、植物性および動物不使用製品への高まる需要と合致しながら機能的なメリットを提供しています。このイノベーションは、進化する消費者の嗜好に応えるための発酵技術のさらなる進歩の可能性を示しています。

アルゼンチン食品フレーバー・エンハンサー産業のリーダー企業

Givaudan SA

Kerry Group plc

dsm-firmenich

International Flavors & Fragrances (IFF) Inc.

Ajinomoto Co. Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Sensient Flavors & Extractsは、自然由来の原材料を使用したバイオトランスフォーメーションによって開発された天然フレーバー化合物のポートフォリオ「BioSymphony」を発売した。このシリーズは世界的に天然として認識されており、食品・飲料メーカーの表示を簡素化し、処方を合理化している。BioSymphonyは、フレーバーの洗練度を高め、フレーバープロファイルを拡大し、多様な用途における原材料の課題に対処することを目的としており、処方の複雑さを管理しながら、より深みのある繊細な風味を提供している。

- 2023年10月:Symriseは、天然原材料および食品産業の副産物から本格的で高価値の風味プロファイルを開発するために選択的濃縮と先進加工技術を活用するグローバルフレーバーソリューションプラットフォーム「SET Flavors」を導入した。このプラットフォームは、食品・飲料メーカーが複雑で持続可能な天然フレーバーを創出することを支援し、資源利用を最適化しながら様々なカテゴリーにわたるイノベーションを促進している。

アルゼンチン食品フレーバー・エンハンサー市場レポートの範囲

アルゼンチンの食品フレーバー・エンハンサー市場は、タイプ別に天然フレーバー、合成フレーバー、自然同一フレーバー、フレーバーエンハンサーに区分される。さらに、調査対象市場は用途別にベーカリー、菓子類、飲料、乳製品、加工食品、その他の用途に区分される。

| フレーバー | 天然フレーバー |

| 自然同一フレーバー | |

| 合成フレーバー | |

| フレーバーエンハンサー |

| ベーカリー・菓子類 |

| 飲料 |

| 乳製品 |

| 麺類 |

| スープ・ソース類 |

| セイボリースナック |

| その他の用途 |

| タイプ別 | フレーバー | 天然フレーバー |

| 自然同一フレーバー | ||

| 合成フレーバー | ||

| フレーバーエンハンサー | ||

| 用途別 | ベーカリー・菓子類 | |

| 飲料 | ||

| 乳製品 | ||

| 麺類 | ||

| スープ・ソース類 | ||

| セイボリースナック | ||

| その他の用途 |

レポートで回答される主要な質問

2031年までのアルゼンチン食品フレーバー・エンハンサー市場の予測値はいくらですか?

市場は2031年までに7億7,045万米ドルに達すると予測されている。

今後5年間で最も速く成長するセグメントはどれか?

フレーバーエンハンサーは2031年にかけてCAGR 6.95%で最も速い成長を遂げる見込みである。

なぜ飲料が現在の需要をリードしているのか?

マテ茶ベースのエナジードリンクと再処方された炭酸清涼飲料が2025年の金額の34.35%を占め、飲料需要を押し上げている。

包装前面表示は処方にどのような影響を与えるか?

黒い八角形の警告とQRコードによる原材料開示は、メーカーが合成添加物をクリーンラベルの植物性エキスや酵母エキスに置き換えることを促している。

最終更新日: