中国家電市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

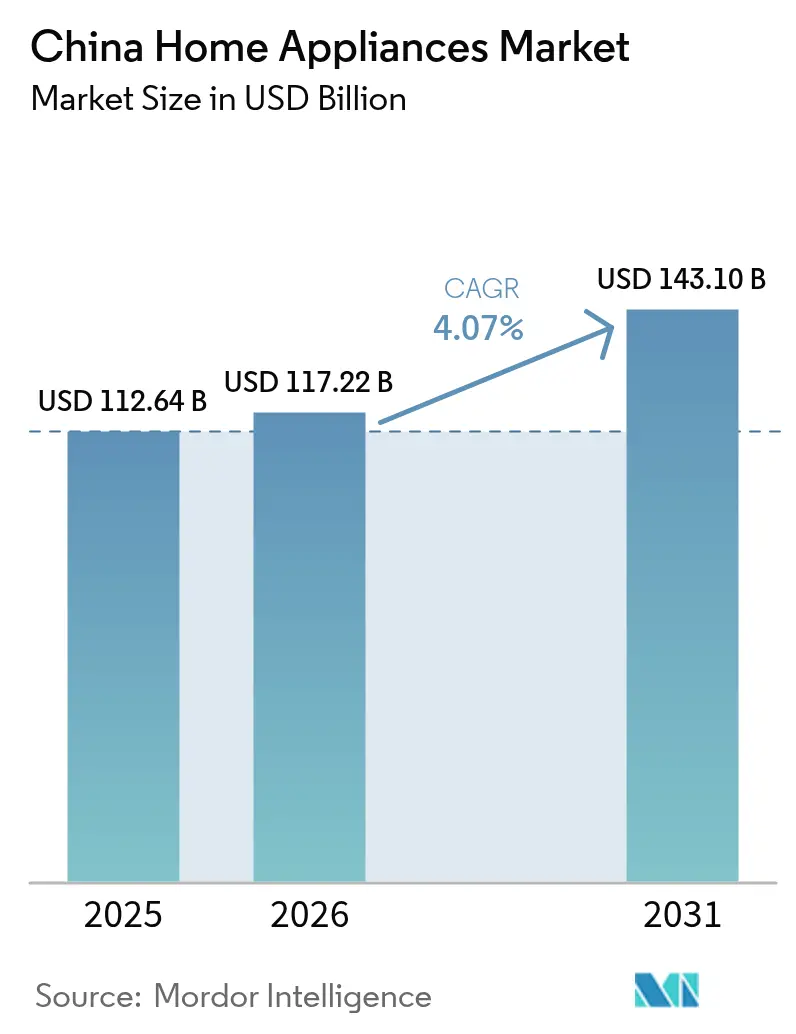

| 基準年の市場規模 (2025) | 112.64 十億米ドル |

| 市場規模 (2026) | 117.22 十億米ドル |

| 市場規模 (2031) | 143.1 十億米ドル |

| 成長率 (2026 - 2031) | 4.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国家電市場分析

中国家電市場規模は2026年にUSD 1,172億2,000万と推定され、2025年のUSD 1,126億4,000万から成長し、2031年にはUSD 1,431億に達する見通しで、2026年から2031年にかけてCAGR 4.07%で成長します。メーカーがAI、IoT、省エネ機能を主要家電および小型家電の双方に統合するにつれ、数量主導の拡大からプレミアム・付加価値志向の成長への決定的な転換が進行しています。グレード1製品に対して価格の15〜20%をカバーする政府の買い替え補助金と、都市部における可処分所得の上昇が、安定した買い替え需要を支えています。Eコマースプラットフォームは補助金申請と旧機器回収を効率化し、チャネル移行を加速させる一方、マルチブランドストアは体験型ショールームとセット設置サービスで対抗しています。地域的なダイナミクスも市場機会を形成しています。東部中国は製造業クラスターと高い所得水準によりリーダーシップを維持し、一方で中国西部(西南部)はインフラ投資と急速な都市化により最も高いCAGRを示しています。競争の激しさは中程度でありながらも技術志向であり、主要ブランドは冷蔵庫、洗濯機、HVACシステムに予知保全および音声制御のための大規模言語モデルを組み込んでいます。

主要レポートのポイント

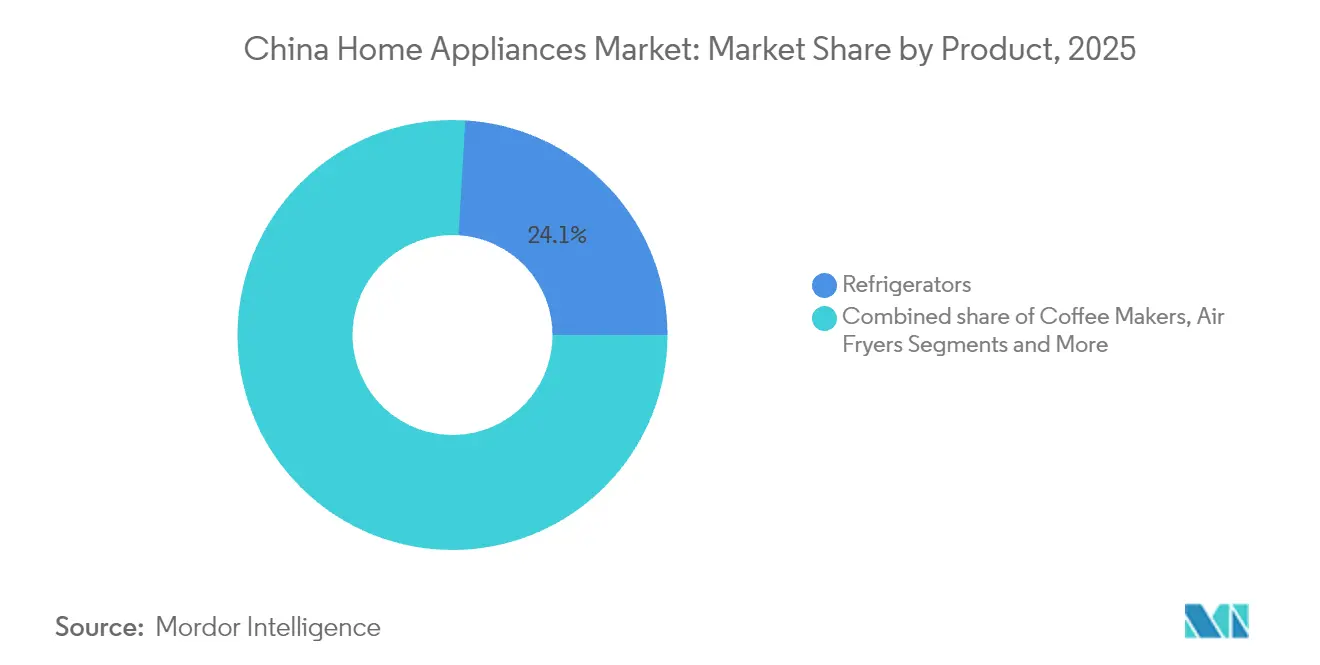

- 製品タイプ別では、冷蔵庫が2025年の中国家電市場シェアの24.05%を占め、エアフライヤーの中国家電市場規模は2026年から2031年にかけて最も高いCAGR 5.23%で成長する見込みです。

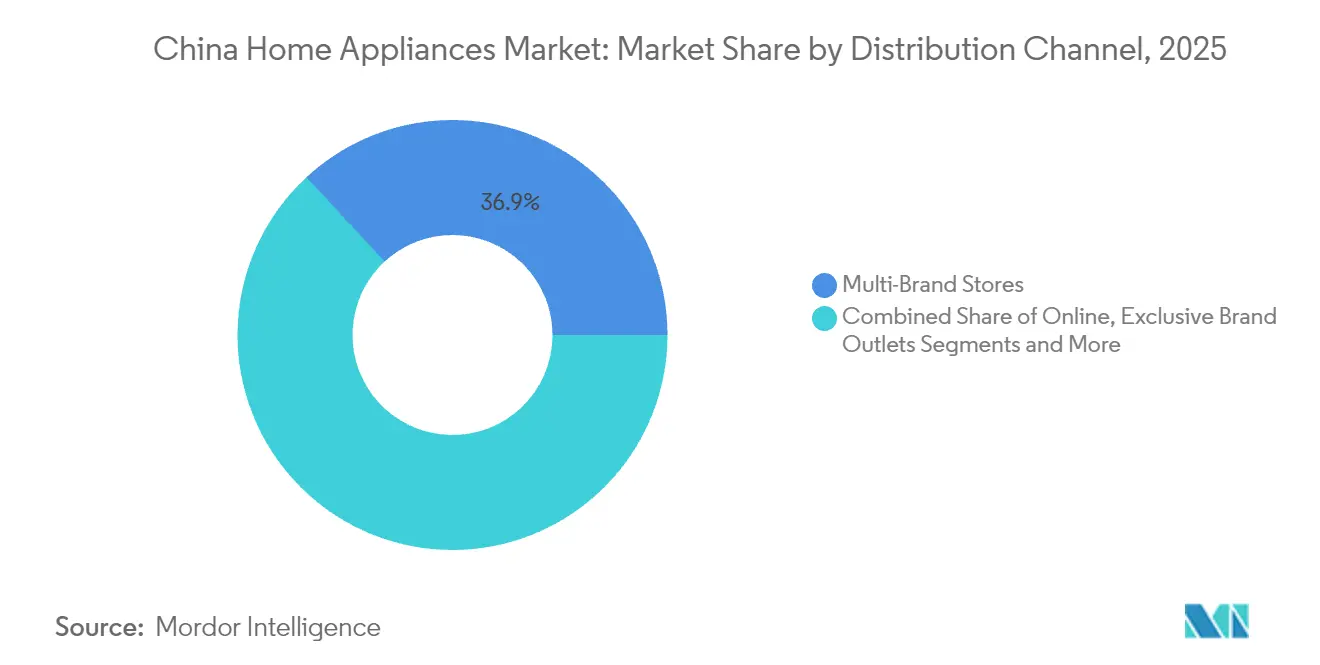

- 流通チャネル別では、マルチブランドストアが2025年の中国家電市場シェアの36.88%を獲得し、オンラインチャネルの中国家電市場規模は2026年から2031年にかけてCAGR 6.05%で最も速く拡大する見込みです。

- 地域別では、東部中国が2025年の中国家電市場シェアの31.28%でリードし、中国西部(西南部)の中国家電市場規模は2026年から2031年にかけて最も高いCAGR 4.98%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国家電市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 都市部世帯における可処分所得の上昇 | +1.2% | 東部中国、北部中国、中南部中国 | 中期(2〜4年) |

| 急速な都市化と住宅建設ブーム | +0.8% | 中国西部(西南部)、中国北西部、東北中国 | 長期(4年以上) |

| 省エネ・スマート家電への需要急増 | +1.5% | グローバル、ただしティア1都市での早期採用 | 短期(2年以内) |

| Eコマース拡大とオムニチャネル小売 | +0.9% | 全国規模、東部中国で最も高い普及率 | 中期(2〜4年) |

| レンタルエコノミーと家電リースの台頭 | +0.3% | ティア1都市からティア2市場へ拡大中 | 長期(4年以上) |

| 家電アップグレードに向けた農村活性化補助金 | +0.7% | 全省の農村地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

可処分所得の上昇

主要都市部における賃金上昇の加速が、プレミアム・スマート・省エネ製品への需要を喚起しています。中産階級世帯は今や、初回購入よりも生活の質の向上を優先し、AIを搭載した冷蔵庫、音声制御洗濯機、多機能炊飯器の需要が増加しています。ブランドは、定期収益を生み出す延長保証と予知保全サブスクリプションをセット化することで、この支払い意欲を活かしています。高い所得水準はまた、レトロスタイルのコーヒーメーカーやカウンタートップオーブンなどのデザイン志向の小型家電への需要を促進し、成熟した業界に新たな価値領域を創出しています。ティア1都市では、共働きの専門職が食器洗浄機と集中管理HVACソリューションをますます好む傾向があり、買い替えサイクルを加速させています。したがって、所得の上昇は、早期採用地域での市場飽和にもかかわらず成長を持続させます。政府のインセンティブはさらに、高効率製品に即時リベートを提供することでプレミアムモデルの手頃感の差を縮め、この効果を増幅させています。

都市化と住宅建設

中国は2030年までに70%の都市化率を目標としており、主要家電の自然な需要源となる大規模住宅プロジェクトが必要とされています。新築マンションにはスマートホームゲートウェイが事前設置されることが多く、開発業者はIoT対応エアコン、給湯器、冷蔵庫を大量調達するよう促されています。コンパクトな都市居住空間は、標準化されたキッチンキャビネットに収まるスリムで多機能なユニットの設計にメーカーを向かわせ、イノベーションの機会を開いています。ティア2およびティア3都市に移住した人々は、エントリーレベルの洗濯機とリーズナブルな冷却ユニットへの段階的な初回需要を生み出しています。中国西部および北西部のインフラ拡充は、ラストマイルの物流も改善し、流通コストを低減させ、これまでサービスが行き届いていなかった地域での小売業者の展開を拡大しています。都市化が深まるにつれ、消費者は急速に上昇するスマートホームの水準に合わせた家電を期待するため、買い替えサイクルが短縮しています。したがって、建設ブームは初期販売と将来の買い替えモメンタムの双方を支えています[1]住宅・農村建設部、「2024年住宅建設データ」、mohurd.gov.cn。。

省エネスマート家電への需要

中国のカーボンピーキングおよびカーボンニュートラルの誓約により、エネルギーラベルは任意のメッセージングから必須の販売ポイントへと変わりつつあります。グレード1モデルはより高い補助金の対象となり、消費者がますます支払う意欲を示す価格プレミアムを実現します。ブランドはインバーター圧縮機、ヒートポンプ乾燥、ラベル主導のエコモードを組み込んでいます——これらの機能は光熱費の削減に直接つながります。AIの並行的な進歩により、家電は利用者の習慣を学習し、サイクル時間を最適化し、障害が発生する前にリモートアラートを送信することが可能になります。効率性とインテリジェンスのこの融合が知覚価値を高め、既存のユニットが稼動中であっても中途買い替えを促進します。小売業者はライブストリームデモを活用して電力節約を可視化し、技術仕様を買い物客にとっての具体的なコストメリットに変換します。スマートスピーカーおよび国内5Gの普及も、デバイスのオンボーディングを容易にし、接続性の追加コストを幅広い人口層にとってより受け入れやすいものにしています[2]出典:中国省エネ協会、「家電エネルギーラベル白書」、cec.org.cn。。

Eコマース拡大とオムニチャネル小売

オンラインチャネルのCAGR 6.22%は全流通モードをリードしており、シームレスな下取りワークフロー、小型家電の当日配送、インフルエンサー主導の製品発見によって牽引されています。プラットフォームは政府補助金の検証を統合しており、買い物客はチェックアウト時に割引を適用し、ワンクリックで旧ユニットの回収スケジュールを設定できます。ブランドはDouyin(ドウイン)およびJD Liveにフラッグシップを出店し、反復的なデザインと需要予測に活かすリアルタイムのフィードバックを収集しています。マルチブランドストアは、消費者がスマートホームの相互運用性をテストし、現場での設置を受けられる体験型スペースで対抗しています。オンラインでの調査とオフラインでの購入完了の融合により、QRコード価格設定、VRデモ、サプライチェーン全体の在庫可視化が統合された真のオムニチャネルモデルが生まれています。ハイブリッドショッパーは店舗で閲覧し、オンラインで購入を確定させ、両方のエコシステムでロイヤルティ特典を利用することが多いです。その結果、バスケットサイズが拡大し、返品が減少し、デジタルを活用した戦略の収益性が強化されています[3]出典:JD.com、「家電オムニチャネルトレンドレポート2025年」、jd.com。。

阻害要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 利益率を圧迫する激しい価格競争 | -0.8% | 全国規模、特にティア2およびティア3都市で深刻 | 短期(2年以内) |

| サプライチェーンの混乱と原材料コストの変動 | -0.6% | 全地域に影響するグローバルサプライチェーン | 中期(2〜4年) |

| コンプライアンスコストを高める厳格なE廃棄物規制 | -0.4% | 全国規模、主要都市でパイロットプログラムを実施 | 長期(4年以上) |

| ティア1都市における市場飽和 | -0.5% | 北京、上海、広州、深セン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

利益率を圧迫する激しい価格競争

中核的な白物家電技術の汎用品化により、機能数が増加しているにもかかわらず平均販売価格(ASP)の成長は抑制されています。国内中堅ブランドは多くの場合、ハイパーマーケットや農村フランチャイズ店での棚スペースを維持するために粗利益率を犠牲にします。フラッシュセールや「618/ダブル11」大型セールは大幅な割引に対する消費者の期待を形成し、需要を前倒しにしますが収益性を損ないます。輸出圧力は、為替変動の中でグローバルバイヤーがFOB価格の引き下げを求めるため、状況を悪化させます。これを軽減するために、大手企業は垂直統合型のコンポーネント生産に投資し、知的財産を保護しながら単位コストを低減しています。規模の優位性を持たない中小メーカーは撤退または統合のリスクにさらされ、市場全体の集中度を押し上げています。IoT主導の診断やサブスクリプション消耗品などのサービス主導の差別化が、純粋な価格競争に対する緩衝材として浮上しています。

サプライチェーンの不安定性と原材料コストの変動

アルミニウム、銅、鉄鋼は冷蔵庫、ACコンプレッサー、洗濯機ドラムの部品表コストの半分以上を占めています。パンデミック時代の物流混乱は単一調達戦略の脆弱性を浮き彫りにし、企業は重要な入力品のデュアルソーシングとより高い安全在庫バッファーを設けるよう促されました。コモディティ価格の急騰は利益率を圧縮するか、または需要弾力性を損なう小売価格への転嫁を余儀なくさせます。地政学的変化は東南アジアやラテンアメリカでの地域製造を奨励しますが、ニアショアリングは資本支出の負担と管理の複雑さを増大させます。コンテナ不足と港湾混雑はリードタイムを長期化させ、ジャスト・イン・タイム生産モデルを複雑にします。燃料変動性に起因する国内輸送コストの上昇が、さらに収益底線を圧迫します。予測分析とブロックチェーン対応トレーサビリティがリスク軽減ツールとして注目を集めていますが、重大なデジタル能力への投資が必要です[4]出典:Yicai Global、「グローバル化の再構築の中で中国の家電が海外進出」、yicaiglobal.com。。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:冷蔵庫が中核を担い、エアフライヤーが小型家電のモメンタムを牽引

冷蔵庫は2025年の中国家電市場シェアの24.05%を占め、日常生活における不可欠な役割と高い平均販売価格を反映しています。メーカーは4ドア、ゼロ度保存ゾーン、インバーター駆動冷却でポートフォリオを刷新し、安定した買い替え需要に貢献しています。冷蔵庫の中国家電市場規模は、家族のライフスタイルの変化に対応する500リットル以上の大型モデルへの需要増加からも恩恵を受けています。並行して、小型家電のイノベーションサイクルが加速しています。エアフライヤーはCAGR 5.23%を記録しており、健康志向の調理トレンドとソーシャルメディアのレシピの口コミ効果に支えられています。ブランドはデュアルゾーン加熱とAI誘導の温度プロファイルで差別化を図り、激しい競争にもかかわらず追加プレミアムを正当化しています。コーヒーメーカー、ジューサー、カウンタートップオーブンはこのモメンタムに乗り、インフルエンサー主導のマーケティングを活用して衝動買いを促進しています。カテゴリー横断的なバンドル販売が小売業者のバスケットサイズを拡大させ、延長保証やレシピサブスクリプションサービスが収益源を多様化しています。

第2世代のスマート製品は、利用者の習慣を学習し、浄水フィルターを自動補充し、アプリベースの省エネヒントを提供する大規模言語モデルを統合しています。冷蔵庫はEコマース食料品ポータルと買い物リストを同期するタッチスクリーンファミリーハブを提供するようになり、家電を日常のデジタルルーティンにさらに組み込んでいます。マルチドア形式は空間分割を強化し、農産物や肉類のための精密な湿度ゾーンを実現します。洗濯機では、ヒートポンプ乾燥機が排気式ユニットと比較して60%の省エネ効果で支持を集めており、AIベースの生地識別が洗剤投入量を最適化します。この継続的なイノベーションが、飽和した都市市場においても高付加価値の買い替えを持続させています。一方、農村活性化プロジェクトはエントリーレベルの冷却・洗濯ユニットを普及させ、潜在的な市場規模を拡大させています。

流通チャネル別:マルチブランドストアがオンラインの加速に対応

マルチブランドストアは2025年の中国家電市場の36.88%を掌握しており、買い物客が並べて比較し即時の設置予約ができることを好むためです。これらの店舗は今や、色の変化とキッチンへのフィット感を実演するARを活用した製品ビジュアライザーで販売フロアを補強しています。しかし、オンラインチャネルのCAGR 6.05%は消費者の購買プロセスにおける決定的な転換を示しており、調査、価格比較、購入決済はモバイルアプリで頻繁に行われています。クーポンの積み重ね、ライブストリームフラッシュセール、小型家電の1時間配送が業界標準となるにつれ、オンラインプラットフォームに割り当てられた中国家電市場規模は着実に拡大しています。小売業者はクリック&コレクトモデルを採用し、実店舗をラストマイルコストを最適化するマイクロフルフィルメントハブに転換しています。

専売ブランド店は、訪問者が1つのコンソールを通じて照明、HVAC、家電シーンを制御できる没入型スマートホームショールームに投資しています。この体験型フォーカスにより、ブランドは技術仕様を超えた価値を説明し、価格感度を低減させる感情的なつながりを育むことができます。オムニチャネルデータ統合により、メーカーは在庫の可視性を高め、タッチポイント全体でリアルタイムの価格統一を可能にします。農村地域では、フランチャイズ主導の店舗とアプリベースの注文管理の組み合わせにより、ブランド体験が町の消費者により近づきます。設置の複雑さとアフターセールスサービスが重要な高額商品ではオンライン普及率が頭打ちになり、物理的な対応の補完的な性質を強化しています。最終的に、チャネル戦略は収束します。QRタグ付き家電が店内でのモバイルチェックアウトを可能にし、購入後アプリが技術者訪問をスケジュールし、顧客生涯価値を最大化するシームレスなエコシステムを生み出しています。

地域分析

東部中国は2025年の中国家電市場規模の31.28%を占め、江蘇省、浙江省、上海の製造業クラスターがリードタイムを短縮し、迅速な製品イテレーションを支援しています。高い可処分所得が平均販売価格を押し上げ、スマートホームの早期採用はAIを搭載した冷蔵庫と予知保全エアコンの肥沃な土台を提供しています。省レベルの補助金プログラムがこのアップグレード志向を増幅させ、全国平均と比較してより短い買い替えサイクルをもたらしています。沿岸部の物流インフラがさらに東部中国拠点の輸出業者を強化し、地域の戦略的重要性を高めています。一方、産業インターネットのパイロット事業が工場のデジタル化を加速させ、品質管理を強化し単位コストを低減させています。部品サプライヤー、OEM、デザインハウス間のエコシステムの相乗効果がイノベーションの波及効果を促進し、地域の競争優位性を強化しています。

中国西部(西南部)は2031年までのCAGR 4.98%で最速の地域拡大を示すと予測されており、成都、重慶、昆明での都市化に牽引されています。高速鉄道ネットワークと物流パークを含むインフラ整備が家電流通の経済性を改善し、沿岸地域とのコスト差を縮小しています。増加する中産階級世帯が湿潤亜熱帯気候に対抗するために省エネエアコンを優先し、初回購入と質的アップグレードの双方を促進しています。政府主導の農村活性化プログラムがエントリーレベルの冷蔵庫と洗濯機を補助し、潜在市場を拡大しています。メーカーは低い人件費と内陸部需要への近接性を活かすために四川省に組立工場を設置するケースが増えています。

北部中国と中南部中国は、北京、天津、武漢、長沙などの確立された都市拠点により安定した成長を示しています。新規住宅の完成が組み込み型家電需要を刺激し、特により厳格な室内空気質基準に準拠した食器洗浄機とレンジフードの需要が高まっています。これらの地域の中国家電市場シェアは、インバーター圧縮機とヒートポンプ乾燥機を推進する省エネキャンペーンから恩恵を受けています。反対に、東北中国は人口減少に悩まされており、冬季暖房補助金による短期的な押し上げにもかかわらず長期的なポテンシャルを抑制しています。中国北西部は一帯一路インフラがコネクティビティを強化し、歴史的な流通ボトルネックを解消することで新興の機会を提示しています。新疆と甘粛にわたる気候の多様性も製品ミックスの要件を広げ、ブランドは広温度帯対応の冷凍庫を提供するよう促されています。

規制環境

中国の政策の組み合わせは、より安全で効率的、かつ相互運用性の高い機器への需要を引き続き誘導しており、コンプライアンスは消費者向けインセンティブの適用資格とますます結びついている。全国的な下取り補助金プログラムが2026年1月に6つの主要カテゴリー(冷蔵庫、洗濯機、テレビ、エアコン、給湯器、コンピューター)を対象に開始され、1台あたりRMB1,500を上限とする15%の価格補助が提供された。この設計は、より高効率な買い替え購入を効果的に優先している。

規制当局はまた、表示と安全性に関する製品ガバナンスを強化している。NDRCとSAMRは2026年4月にエネルギー効率表示カタログ(2026年版)を発行し、更新された表示規則は2026年6月から冷蔵庫を対象に実施が開始され、既存在庫については2年間の移行期間が設けられている。CNCAは2024年7月にGB/T 4706.1-2024を公表し、2026年8月1日からCCCの下で義務化が実施され、家庭用電気機器全般にわたって再認証および試験の必要性が高まっている。スマートホームの相互運用性については、MIIT主導の草案策定のもとで義務的な国家標準に向けた動きが進んでおり、2026年3月の報道で言及されている。

バリューチェーン分析

バリューチェーンは、上流の金属・化学品(鋼材、銅、プラスチック)から始まり、コンプレッサー、モーター、センサー、スマートコントローラーなどの主要部品を経て、大型・小型家電にわたる完成品組立へと続く。下流では、流通、設置、アフターサービス、リサイクルへと拡大する。華東地域の製造クラスターは、密接なサプライヤーネットワークの形成と反復サイクルの短縮に寄与しており、オンラインプラットフォームとマルチブランド店舗を組み合わせたオムニチャネル小売は、配送、設置、下取り回収を購入プロセスにますます組み込んでいる。

デジタル化とレジリエンス強化の取り組みは、メーカーの調達・供給管理の方法を変えつつある。デジタルサプライチェーン構築・管理に関する国内標準(T/CASME 1555-2024、2024年7月12日発効)は、リスク予測・対処などの実践を制度化しており、下位層市場での規模拡大を後押ししている。主要企業はまた、貿易・物流リスクをヘッジするために現地生産体制の構築を進めており、ハイセンスがタイに建設した知能製造パーク(2025年9月着工、フェーズ1は2026年半ば予定)がその例である。Haierの2026年の重点課題は、AI搭載機器の展開加速と、空調、水関連ソリューション、スマートビルディング機能を連携させる統合プラットフォームアプローチを重視している。

競争環境

中国家電市場は中程度に集中しており、上位5社が総収益の相当な割合を占めています。Haier Smart Homeは市場リーダーであり、冷蔵庫、洗濯機、HVACユニット全体にわたって「スマートホームブレイン」エコシステムを統合しています。Midea Groupは第2位のプレイヤーであり、AIoTプラットフォームを活用してグローバルな製造プレゼンスを拡大しています。Gree Electricは第3位にランクされ、可変周波数圧縮機と全館エネルギー管理システムを強調しています。HisenseとTCLがトップ層を形成し、それぞれ文脈認識型音声インターフェースのための大規模言語モデルに投資しています。戦略的パートナーシップが増殖しています。MideaとElectroluxは高級需要を取り込むためにGradungdonでプレミアムブランドの合弁会社を設立し、HaierはエッジAIチップによるリアルタイム診断のためにTencent Cloudと協働しています。

技術的差別化が今や従来の規模優位性を凌駕しています。大手ブランドは自己修復コーティング、ロボット掃除機用ライダーベースの物体検出、冷蔵庫用バイオ酵素消臭のパイロット事業を展開しています。垂直統合は依然として重要です。Greeはチップ不足を回避し知的財産を保護するために自社製パワーエレクトロニクスを生産しています。中堅ブランドはニッチなリーダーシップを追求しています。Joyoungは豆乳メーカーを専門とし、Suporは直接消費者向けチャネルを使用して圧力鍋愛好家をターゲットにし、関連性を維持しています。WhirlpoolやPanasonicなどの国際参入企業は、コストパリティを達成するために現地の委託製造を活用し、プレミアムスマートキッチンバンドルでポジションを確立しています。競争圧力はフェスティバルシーズンに強まりますが、利益率への影響は異なります。規模のリーダーは値下げを吸収しますが、小規模企業は差別化された機能とソーシャルコマースコミュニティに依存してニッチを守っています。

工場内でのAI導入も競争上のレバレッジになっています。Sichuan Changhongは66のAI対応工場を計画しており、マシンビジョンアルゴリズムがリアルタイムで欠陥を検出し、手直しコストを削減して市場投入時間を加速させます。Mideaはデジタルツインを展開してHVACパフォーマンスをシミュレートし、研究開発サイクルを短縮して省エネランキングを向上させています。このような投資は参入障壁を高め、予測期間にわたって市場集中度を高める可能性があります。それでも、急速な消費者嗜好の進化は、多機能エアフライヤーやカウンタートップ食器洗浄機などの新興トレンドに素早く対応できる俊敏な新興企業のスペースを確保しています。全体的に、成功はハードウェアの卓越性、AI主導の体験、中国消費者の高まる期待に応えるオムニチャネルサービスモデルの調和にかかっています。

中国家電産業リーダー

Haier Smart Home

Midea Group

Gree Electric

Hisense Home Appliances

TCL Technology

- *免責事項:主要選手の並び順不同

市場機会と将来展望

下取り補助金と規格の刷新は、エネルギー効率、水効率、スマート接続性に焦点を当てたプレミアム化の余地を生み出している。2026年4月11日時点で、全国下取りプログラムの累計販売台数は約1億35万台に達しており、1級製品を優先する活発な買い替えパイプラインを示すとともに、インバーター方式、ヒートポンプ、AI対応モデルへの移行を加速させている。2026年制度下で家電1台あたり最大RMB1,500という商務部主導のプログラム上限が設定される中、ブランドおよび小売業者は、設置、延長保証、コネクテッドメンテナンスを中心により高付加価値なバンドルを構築できる。これは、プラットフォームが補助金確認と旧機器回収をエンドツーエンドで処理できるかどうかにも左右される。

相互運用性の標準化は、大型家電、キッチン製品、スマートホームコントローラーにまたがるクロスブランドの選択肢を生み出している。CHEAAの2024-2035技術ロードマップは、AI統合、グリーン低炭素技術、ライフサイクル全体の信頼性を優先しており、国家標準GB/T 46456.1-2025とGB/T 46505.1-2025は2026年2月と5月に発効し、スマートホームアーキテクチャと機器の応用シナリオを制度化した。MIITが2026年3月に報じられたスマートホーム相互接続の義務標準の草案策定を進める中、これまで閉鎖的なエコシステムに依存していたメーカーは、準拠したマルチブランド接続性を通じて差別化を図ることができる。チャネルパートナーもまた、新築住宅やリフォーム設置におけるパッケージ化されたスマートホーム展開を通じて相互運用性を収益化できる。

最近の業界動向

- 2026年7月:美的集団(Midea Group)は7月7日、新しいポータブルエアコン生産ラインを稼働させ、海外需要に対応するため1日あたりの生産能力を6,000台に倍増させた。この変更は冷房機器の供給対応力を強化し、輸出急増と国内繁忙期需要の間での生産配分の迅速化を支えるものである。

- 2026年5月:Samsungは、半導体やモバイルなど他事業に注力するため、中国の家電市場からの撤退を公式に確認した。これにより複数の家電カテゴリーで外資系ブランドの存在感が低下し、国内大手企業や急成長する現地エコシステムにとって棚割りやチャネルの追加機会が生まれている。

- 2025年3月:浙江省、海南省、福建省、上海市、陝西省、湖南省、蘇州市を含む7つの省・市が、補助金の対象範囲を主要家電からキッチン製品やスマートホームへと拡大し、最大20%の還元、世帯あたり上限RMB30,000の補助を提供した。対象範囲の拡大により、対象となる買い替え需要のバスケットが拡大し、小売業者はより多くのカテゴリーで配送、設置、旧機器回収をパッケージ化して運用することが求められるようになった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、中国国内でオフラインおよびオンラインチャネルを通じて家庭用途として購入される大型・小型家電の販売価値として定義される。

対象範囲の除外事項:業務用・産業用機器、単体で販売される交換部品、および家電販売の一部として組み込まれていない非家電消費者向け電子機器は除外される。

セグメンテーション概要

- 製品別

- 主要家電

- 冷蔵庫

- 冷凍庫

- 洗濯機

- 食器洗浄機

- オーブン(コンビ&電子レンジを含む)

- エアコン

- その他の主要家電

- 小型家電

- コーヒーメーカー

- フードプロセッサー

- グリル&ロースター

- 電気ケトル

- ジューサー&ブレンダー

- エアフライヤー

- 掃除機

- 電気炊飯器

- トースター

- カウンタートップオーブン

- その他の小型家電

- 主要家電

- 流通チャネル別

- マルチブランドストア

- 専売ブランド店

- オンライン

- その他の流通チャネル

- 地域別

- 東部中国

- 中国西部(西南部)

- 北部中国

- 中南部中国

- 東北中国

- 中国北西部

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、中国における家電の需要ドライバー、出荷動向、価格変動パターンに関するファクトベースを構築するために活用された。買い替えサイクルおよび裁量的支出に影響を与える公的統計発表や政策資料を確認し、それらのシグナルをカテゴリー別の成長方向性に結びつけた。

情報源には、中国国家統計局の公開データ、消費支援に関する商務部の更新情報、関連HSコードに関する中国税関の貿易統計が含まれる。また、CHEAAなどの業界団体の刊行物や、エネルギー効率およびスマート家電の普及を扱う査読付き学術誌も確認した。製品構成や利益率指標の変化を把握するため、企業の年次報告書や投資家向けプレゼンテーション、および信頼できる報道機関や小売チャネルのコメントも活用した。必要に応じて、企業財務情報やニュース検索のための有料サブスクリプション、出荷単位での輸出入確認、スマート機能が量産製品にどれだけ速く導入されているかを追跡するための特許データベースも参照した。これらの例は網羅的なものではなく、データ収集、クロスチェック、および確認のために追加の情報源も確認された。

一次インタビューおよび調査

一次調査は、公開情報源から得た知見を検証し、カテゴリーやチャネルによって公表数値に一貫性がない場合のギャップを埋めるために活用された。メーカー、流通業者、小売業者、サービスエコシステム参加者など多様な関係者に聞き取りを行い、インタビューでは中国全土における地域別の需要差異やスマート化・省エネ化アップグレードの進行速度についても明確化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層: 28% | 経営幹部(CXO): 12% | |

| 中堅層: 54% | 機能・部門責任者: 32% | |

| 小規模企業: 18% | マネージャー: 56% |

市場規模算定と予測

市場規模算定は、世帯形成や買い替え行動からカテゴリー別需要プールを再構築し、裁量的な家電購入に影響するマクロ指標を加味したトップダウン方式で構築された。その合計値は、カテゴリー・チャネル別のサンプル価格×数量による積み上げや、オンライン対オフライン構成比のチャネルチェックなど、選択的なボトムアップ推計によって検証され、全体の値が現実的なものとなるよう確認された。

主要なモデル入力には、都市化と世帯形成の傾向、可処分所得と消費者信頼感の方向性、世帯当たりの主要家電タイプの普及率、大型家電の買い替えサイクルのタイミング、スマート家電(接続機能)の普及、およびチャネル別に観察された価格・値引きパターンが含まれる。公開データが明確な内訳を提供しない場合は、一次調査のフィードバックを用いて範囲を設定し、保守的な中央値の仮定を適用した上で、感度分析を実施した。

予測にあたっては、買い替え主導の需要と政策主導のアップグレードを中心にシナリオ分析を行い、短期的なノイズが傾向を支配しないよう、単純な時系列手法を用いて年次系列を平滑化した。価格に関する前提は、すべての製品に一律のインフレ係数を適用するのではなく、プレミアム化と省エネ構成の調整を加えたカテゴリー別平均販売価格ロジックによって処理された。

データ検証と更新サイクル

検証は、小売動向指標、関連製品グループの貿易動向、企業による数量・価格に関するコメントなどの独立したシグナルと照らし合わせて、モデルの合計値を三角測量することによって行われた。外れ値はカテゴリー・チャネルレベルで確認され、変動が構造的と思われる場合には、フォローアップの聞き取りを通じて仮定を再検証した。

承認前には、算術的整合性、通貨処理、成長ドライバーが時系列全体で一貫するよう、多段階の社内レビューが行われる。レポートは毎年更新され、新たな下取りプログラム、関税変更、あるいは急激な商品・為替変動など重要な事象が発生した場合には、臨時更新が実施される。納品前には、最新の公開情報が反映されているかを確認するための最終更新作業を行う。

他の公表推計値と比較したMordor Intelligenceの中国家電市場規模

公表されている中国家電市場の市場価値は、境界設定が一貫していないことやタイミングの選択が異なることから、しばしば一致しない。通貨換算に用いる年、予測における平均販売価格の推移方法、オンライン値引きの扱い方は、いずれも最終的なUSD数値に影響を与えうる。

本調査では、新たな小売・政策シグナルが構成の変化を示す際に、年次為替タイミングとカテゴリー別ASPの推移が更新され、推計が確定される前に再検証が行われる。これがMordor Intelligenceが報告する数値の背景にある更新主導の理由である。

ベンチマーク比較

| 出所 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 112.64 B (2025) | |

| グローバルコンサルティング会社A | USD 131.95 B (2024) | 異なる基準年を使用しており、収益認識やチャネル価格の扱いが異なる可能性があり、カテゴリー間でオンライン値引きや構成比の変化が一貫して正規化されていない場合、USD合計を押し上げる可能性がある。 |

| 業界団体B | USD 271.00 B (2024) | この数値は、CNY建てで報告された業界全体の収益ヘッドラインから導出されたものであり、USDに換算すると、カテゴリー・チャネルレベルの市場販売ロジックというよりも、より広範な業界境界と単一時点の為替レートの影響を反映する可能性がある。 |

公表数値のばらつきは、主に対象範囲の境界と換算タイミングによって説明され、次いで価格と構成比が予測年を通じてどのように反映されるかによる。入力値を明確な需要シグナルに結びつけ、各更新時に価格および為替の前提を再確認することで、当社のアプローチは新たなデータが得られた際に追跡・再現しやすいものとなっている。

レポートで回答される主要な質問

中国ではスマート家電の普及がどれほど速く拡大しているか?

スマートなAI搭載製品は、政府補助金と都市部の所得上昇に牽引され、全体のCAGR 4.07%を上回るペースで拡大しています。

どの製品カテゴリーが最大の金額シェアを持つか?

冷蔵庫は2025年の収益の24.05%を占め、最高付加価値セグメントであり続けています。

なぜ中国西部(西南部)が最も成長の速い地域なのか?

政府のインフラプロジェクトと急速な都市化により、中国西部(西南部)は2031年までに予測CAGR 4.98%を示すと見込まれています。

Eコマースプラットフォームは家電販売をどのように変えているか?

オンラインチャネルは下取り補助金と1時間配送を統合し、CAGR 6.05%を牽引し、消費者の購買プロセスを再形成しています。

メーカーの収益性を脅かす課題は何か?

激しい価格競争と原材料コストの変動が利益率を圧迫しており、特に中堅ブランドに深刻な影響を与えています。

最終更新日: