中国石炭市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場取引高 (2026) | 4.94 十億トン |

| 市場取引高 (2031) | 5.09 十億トン |

| 成長率 (2026 - 2031) | 0.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国石炭市場分析

中国石炭市場の生産数量ベースの市場規模は、2026年の49億4,000万トンから2031年には50億9,000万トンへと、予測期間(2026〜2031年)にCAGR 0.63%で成長する見込みです。

ハイパースケールのデータセンタークラスターおよび石炭化学コンプレックスが、北京が再生可能エネルギーを拡大するなかでもベースロードの安定供給を必要としているため、生産量は緩やかに増加しています。政府が支援する設備置き換えプログラムにより、小規模で非効率な炭鉱が閉鎖される一方、大規模かつ高効率な炭鉱の許可が進み、炭素ピーク規制が強化されても総トン数は安定しています。自律型・スマート炭鉱の導入により操業コストが20〜30%削減され、国有企業(SOE)にコスト面での優位性をもたらしています。一方、山西省、陝西省、内モンゴル自治区における水資源ストレスが新規炭鉱の承認を厳しくし、すでに輸入に依存している沿岸部の電力会社のサプライチェーンリスクを増大させています。全体として、中国石炭市場はゆるやかな数量成長、集約化の深化、および国家エネルギーミックスにおける戦略的重要性の漸進的低下というパラドックスを乗り越えています。[1]国家発展改革委員会、「設備置き換え政策文書」、ndrc.gov.cn

レポートの主要ポイント

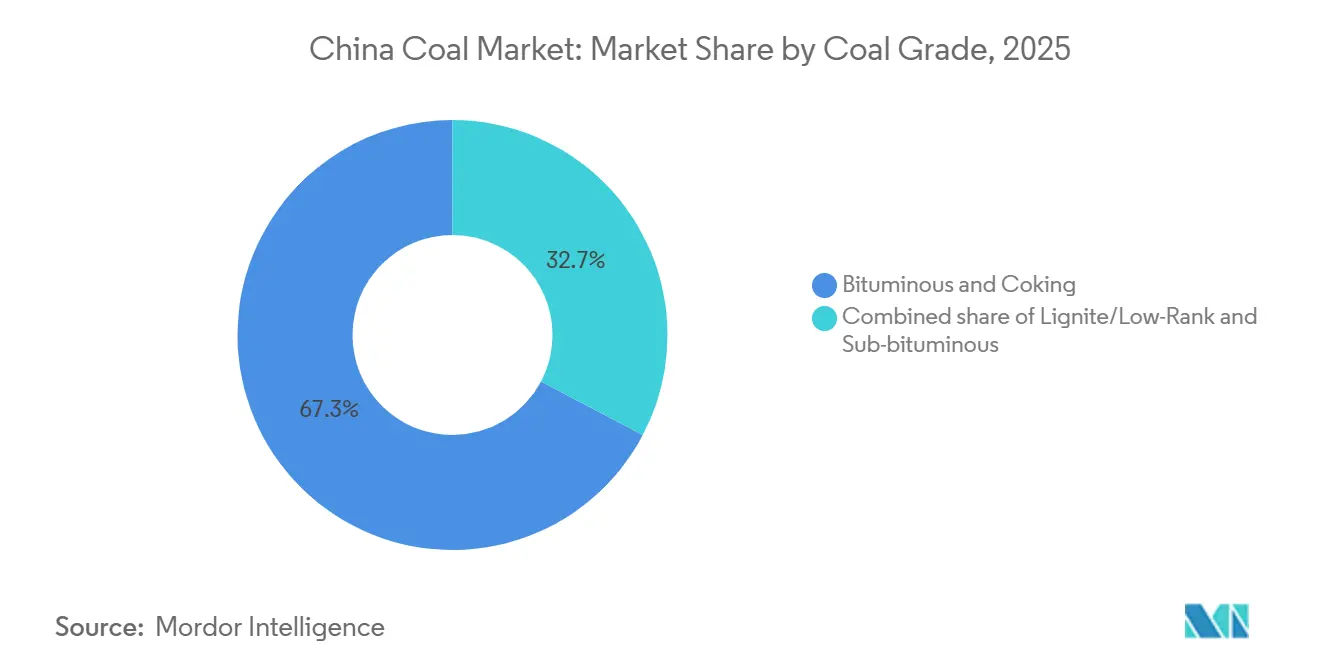

- 石炭グレード別では、瀝青炭・原料炭が2025年の中国石炭市場シェアの67.3%を占めており、2031年にかけてCAGR 1.1%で拡大する見込みです。

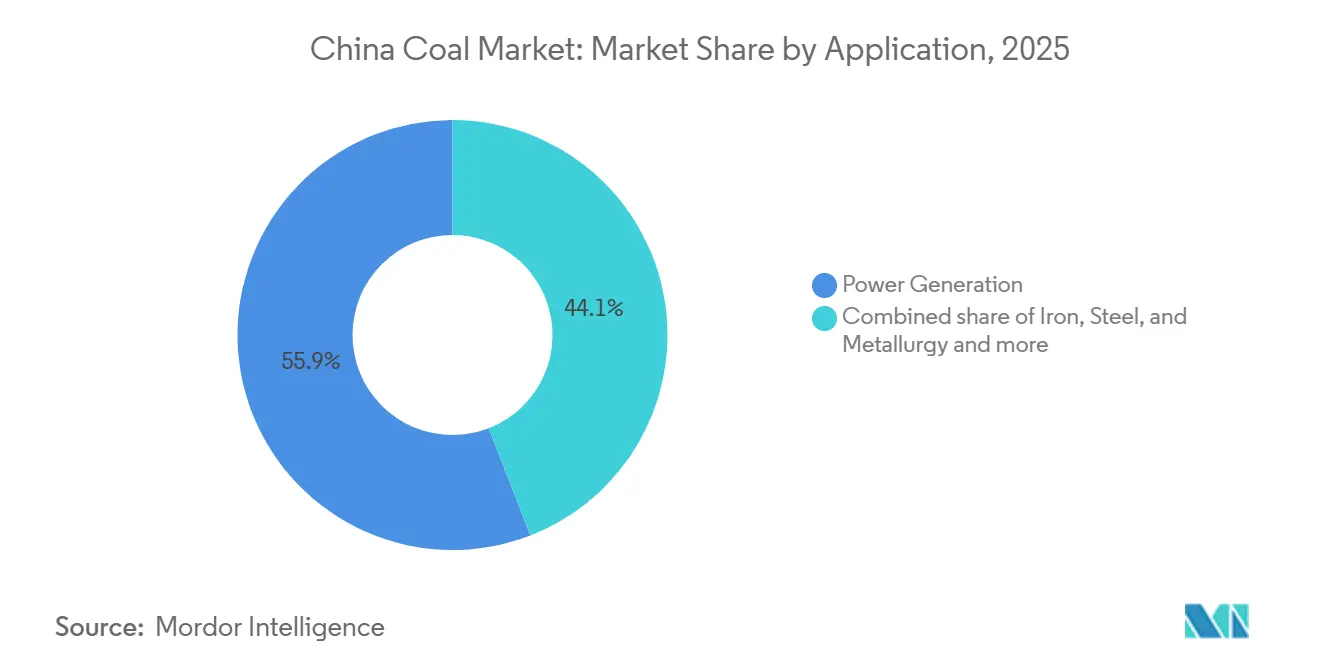

- 用途別では、発電が2025年の中国石炭市場シェアの55.9%を吸収し、セメントおよびその他の産業用途は2031年にかけてCAGR 1.8%で成長する見込みです。

- 地域別では、山西省、陝西省、内モンゴル自治区が2025年の生産量の70%超を供給しました。

- China Energy Investment、China Coal Energy、Shaanxi Coal、Shandong Energy、およびYankuang Energyは、2025年の中国石炭市場の約45%を合計で支配しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国石炭市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響度(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| データセンタークラスターによる電力需要の急速な拡大 | +0.18% | 全国規模、北京・天津・河北地域、長江デルタ、広東省に集中 | 中期(2〜4年) |

| 石炭化学コンプレックスによる自家発電需要の急増 | +0.12% | 山西省、陝西省、内モンゴル自治区、寧夏回族自治区 | 中期(2〜4年) |

| 政府支援の設備置き換えプログラム | +0.10% | 全国規模、山西省、陝西省、内モンゴル自治区に重点 | 長期(4年以上) |

| 海上輸入と比較した国内埋蔵量のコスト競争力 | +0.08% | 全国規模、内陸部(山西省、陝西省、内モンゴル自治区)において最も強く、沿岸部の輸入依存地域と対比 | 短期(2年以内) |

| 自律型・スマート炭鉱の導入による操業費用削減 | +0.08% | 山西省、陝西省、内モンゴル自治区(先行導入地域)、新疆ウイグル自治区へ拡大 | 長期(4年以上) |

| 超低排出改修による発電所稼働寿命の延長 | +0.09% | 全国規模、排出基準が厳しい東部省(江蘇省、浙江省、山東省)を優先 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データセンタークラスターによる電力需要の急速な拡大

人工知能ワークロードおよびクラウドサービスは、再生可能エネルギーだけではいまだに満たせない柔軟性の低いベースロード需要を加えることで、中国石炭市場を再構築しています。データセンターは2024年から2030年にかけて石炭火力発電から追加で90 TWhを消費する見込みであり、各省の規制当局は2024年にこれらのクラスターを支えるため15 GWの石炭発電設備を急ピッチで認可しました。[2]国際エネルギー機関、「中国エネルギー展望2024」、iea.orgオペレーターは坑口発電事業者と10年間の電力購入契約を締結し、固定エスカレーター付きで瀝青炭の供給を確定しています。この仕組みはハイパースケール施設のスポット市場変動を低減し、炭鉱業者への引き取りを保証します。この傾向は、中国の再生可能エネルギーブームにもかかわらず、石炭が中国の電力ミックスで果たす役割を一時的に延長しています。また、垂直統合された国有企業が、沿岸部のデータクラスターへの安定した輸送量を確保するために鉄道・港湾物流への投資を促進しています。

石炭化学コンプレックスによる自家発電需要の急増

石炭化学プロジェクトは2025年の石炭消費量の約8%を占めており、山西省、陝西省、寧夏回族自治区で進行中の拡張によって、2030年までにそのシェアが10%を超える可能性があります。[3]中国石油・化学工業連合会、「石炭化学産業レポート2024」、cpcia.org.cnこれらのコンプレックスは熱効率約50%の自家コジェネレーションユニットを稼働させており、単独発電機よりも高い効率を誇ります。Shaanxi Coalが2024年末に稼働させた年産600万トンの石炭・オレフィン転換プラントは、年間1,200万トンの褐炭を消費し、輸入ナフサへの中国の依存を低減しています。水の使用強度が依然として課題であり、帯水層へのアクセスを持つ事業者に有利なリサイクルシステムへの投資が必要です。このセグメントは低品位炭に対して長期的かつ価格影響を受けにくい需要先を提供し、炭鉱業者を電力会社需要の縮小から保護しています。また、国内包装・自動車産業に供給するポリプロピレンおよびポリエチレンの下流数量を生み出しています。

政府支援の設備置き換えプログラム

設備置き換えフレームワークでは、新規承認1トンにつき少なくとも1トンの老朽化した採掘設備の廃止を義務付けており、2021年から2025年の間に1,000以上の小規模炭鉱を閉鎖しました。平均炭鉱規模は2020年の年産120万トンから2030年には年産180万トンへと拡大し、より安全で効率的な操業への生産集約化が進む見込みです。山西省だけで2024年に8,000万トンの旧来の炭坑を廃止する一方、リアルタイムのメタン監視設備を備えたスマート炭鉱プロジェクト1億2,000万トン分を承認しました。この政策は新規設備の立ち上げに数年を要するため供給の弾力性を低下させ、短期的な需要急増時の国内価格を支えています。財務基盤の強い国有企業がシェアを拡大する一方、資本力の弱い民間企業は撤退または統合を余儀なくされています。集約化は、中国石炭市場が安価な再生可能エネルギーと競争するうえで役立つコストリーダーシップを強化しています。

自律型・スマート炭鉱の導入による操業費用削減

5G対応の自律搬送、遠隔掘削、およびAIベースの予知保全により、主要炭鉱における操業コストが20〜30%削減され、国有企業と中小競合他社の格差が拡大しています。China Energy Investmentが操業する内モンゴル自治区のイーミン炭鉱は2024年に100台の自律走行トラックを導入し、トラック稼働率を82%に引き上げました。10ミリ秒未満のネットワーク遅延により機器をリアルタイムで同期させ、生産性を15%向上させ、自動メタン感知シャットダウンにより事故率を50%低減しています。初期資本は1サイトあたり最大10億人民元に達する可能性があり、採用は大規模なバランスシートを持つ企業に限定されています。この技術は、限界鉱区の経済的鉱山寿命をコストカーブの改善によって延長し、再生可能エネルギーが平均販売価格を侵食するなかでも数量を維持しています。また、一帯一路市場全体に鉱山自動化ソリューションを輸出する国内技術エコシステムを創出しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響度(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 2030年炭素ピーク・2060年中立達成目標が承認を厳格化 | -0.22% | 全国規模、東部沿岸省(江蘇省、浙江省、広東省)での規制執行が最も厳格 | 長期(4年以上) |

| 再生可能エネルギー・蓄電設備の急速な拡張が石炭燃焼を抑制 | -0.15% | 全国規模、風力豊富な内モンゴル自治区・太陽光豊富な青海省・甘粛省での代替が最も速い | 中期(2〜4年) |

| 石炭プロジェクトへのESG主導の信用規制 | -0.12% | 全国規模、商業銀行拠点(北京、上海)において最も顕著で、全国のプロジェクトファイナンスに影響 | 中期(2〜4年) |

| 石炭産出省における水資源ストレスが新規炭鉱を制限 | -0.10% | 山西省、陝西省、内モンゴル自治区(オルドス盆地西部)、新疆ウイグル自治区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2030年炭素ピーク・2060年中立達成目標が承認を厳格化

中国の二重目標気候公約により、規制当局は2025年に石炭プロジェクト申請の40%を却下しました(2022年の20%から増加)。江蘇省、浙江省、広東省などの沿岸省は最も厳格なフィルターを適用し、資金調達を洋上風力およびグリッドスケール蓄電にシフトしています。投資家は今や、グリーンフィールドの火力プロジェクトを評価する際に座礁資産リスクを織り込み、代わりにクリーンコール改修に資本を向けています。このシフトは、閉鎖型産業ニッチを超えた中国石炭市場の上昇余地を制限しています。また、排ガス流の収益化に向けた炭素回収利用技術の研究を加速させていますが、近期の資金調達は政策変動を吸収できる国家支援開発事業者に傾いています。

再生可能エネルギー・蓄電設備の急速な拡張が石炭燃焼を抑制

2025年の再生可能エネルギー設備容量は1,400 GWを超え、風力・太陽光の新規設備が石炭廃止の5倍のペースで追加されました。グリッドスケールの蓄電池は50 GWに達し、太陽光が従来石炭に依存していた夕方のピーク需要に対応できるようになりました。均等化太陽光発電コストは2024年に0.15人民元/kWhまで低下し、炭素費を考慮する前でも石炭の0.25〜0.30人民元/kWhを下回っています。内モンゴル自治区の80 GW規模の風力発電は高風速月に火力ユニットを代替し、季節的な停止を余儀なくさせています。沿岸部の広東省は2024年に8 GWの石炭を廃止し、洋上風力およびLNG複合サイクルユニットで補填しました。これらのトレンドは電力会社の需要を縮小させ、炭鉱業者は長期産業契約および高品位冶金炭グレードへの転換を迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

石炭グレード別:冶金需要がプレミアムセグメントの基盤を形成

瀝青炭・原料炭は2025年の中国石炭市場シェアの67.3%を占め、2031年にかけてCAGR 1.1%で拡大する見込みであり、これは2024年に6億5,000万トンの原料炭を消費した高炉生産の安定した継続を反映しています。[4]世界鉄鋼協会、「世界鉄鋼統計2024」、worldsteel.org劣性瀝青炭は数量の約20%を占め、排出規制対応の容易さから低硫黄含有量を評価する発電所およびセメントキルンに供給されます。褐炭およびその他の低品位炭は残りの13%を占め、内モンゴル自治区および雲南省に集中しており、坑口発電事業者および石炭化学コンプレックスがガス化経路を活用しています。国内製鉄事業者は、2024年に原料炭輸入の45%を供給したオーストラリアからの輸入価格変動をヘッジするため、山西省および貴州省からの長期契約を好んでいます。9億kWの石炭火力設備における超低排出改修により、劣性瀝青炭の原料でも、より高価な輸入品に切り替えることなく粒子状物質、SO₂、NOₓの厳格な基準を満たせるようになっています。

冶金需要と電力需要の二極化が投資フローを形成しています。国有企業はプレミアム原料炭生産の拡大にキャピタルエクスペンディチャーを配分する一方、中小参入企業は高品質シャフトの資金調達に苦慮しています。一方、電力用グレードはより安価な再生可能エネルギーによる収益圧力に直面し、電力会社は変動負荷価格設定と柔軟な引き取り条件を交渉しています。選択的触媒還元やフューガスデサルファライゼーションなどの技術アップグレードにより発電所寿命が延長され、劣性瀝青炭グレードの中国石炭市場規模がゆるやかにしか減少しないことを可能にしています。長期的には、電力用数量が横ばいになるなかでも、冶金需要がプレミアム炭の基盤であり続けるでしょう。

注記: 各セグメントの個別シェアはレポートご購入後に閲覧可能です

用途別:産業ユーザーが電力会社需要を上回るペースで拡大

発電は2025年の石炭消費の55.9%を吸収しましたが、セメントおよびその他の産業ユーザーはインフラ支出と石炭化学拡張に牽引され、2031年にかけてCAGR 1.8%で最も速く成長する見込みです。セメント生産量は2024年に20億7,000万トンに達し、4億5,000万トンの電力用石炭を消費しました。社会住宅向けの景気刺激策は過剰設備懸念があってもクリンカー数量を支えています。鉄鋼はトン数の約30%を占めますが、電気炉採用は2025年の粗鋼生産の15%へ上昇し、将来の原料炭成長を抑制しています。メタノール・オレフィン転換などの石炭化学経路は低品位埋蔵量を収益化し、国内石油化学品を供給することで、生産者を再生可能エネルギーによる代替から守っています。

再生可能エネルギー優先給電ルールにより、2025年の石炭発電所の設備利用率は47%に低下し、電力会社のスポット需要が減少してベースロード契約を確保する独立系発電事業者(IPP)バイヤーへの交渉力がシフトしています。柔軟性が強化された新しいユニットはピークシェービングに価値がありますが、旧式の亜臨界プラントは早期廃止または戦略的予備への転換に直面しています。一方、産業バイヤーは原料確実性を確保するためプレミアム価格で長期供給契約に署名しており、進化する中国石炭市場において予測可能なキャッシュフローを求める炭鉱業者にとって不可欠な顧客となっています。

注記: 各セグメントの個別シェアはレポートご購入後に閲覧可能です

地域分析

山西省、陝西省、内モンゴル自治区は2025年の国内供給の70%超を合計で占め、山西省だけで13億トンを生産しました。水消費量は重要な制約要因であり、山西省は2024年に石炭操業のために25億m³を使用し、帯水層の涵養量を30%超上回る枯渇が進む郡における新規許可に一時停止措置が講じられました。内モンゴル自治区では西部盆地において石炭化学コンプレックスが農業と希少な水を奪い合い、開発事業者はコストのかかる脱塩システムの導入を余儀なくされており、同様の圧力に直面しています。

新疆ウイグル自治区は中国の石炭埋蔵量の40%を保有し、長期的な成長フロンティアを代表していますが、鉄道輸送能力の制限により2024年の輸出は1億8,000万トンにとどまりました。2027年完成予定の蘭州・新疆貨物輸送回廊は、域外輸送能力を高め、利用率の向上を可能にする見込みです。沿岸省(江蘇省、浙江省、広東省、福建省)は輸入依存が続いており、2024年に主にインドネシアおよびオーストラリアから5億600万トンの海上炭を受け入れました。国内電力用石炭は2024年に山西省坑口での平均価格が700〜750人民元/トンだったのに対し、広州着のニューキャッスル品位輸入炭は800〜850人民元/トンであり、運賃を考慮しても内陸部のコスト優位性は維持されています。

地政学的リスクが変動性を高めています。オーストラリアの原料炭出荷は断続的な混乱を経験し、製鉄所はモンゴルおよびロシア産の代替品に目を向けています。モンゴルは2024年に4,500万トンを中国に輸出し、2022年の3,000万トンから増加し、改善された国境物流を活用しています。省の政策は著しく分岐しており、山西省と陝西省はスマート炭鉱プロジェクトに税制優遇と許可の迅速化を提供し、2024〜2025年に500億人民元の投資を呼び込む一方、江蘇省と浙江省は厳格な環境アセスメントを課して新規石炭設備を事実上凍結しています。このような二層市場は、省をまたいで生産をシフトさせ、地域の規制・物流制約に合わせてサプライチェーンを最適化できる垂直統合型国有企業を優遇しています。

競合状況

上位5社であるChina Energy Investment、China Coal Energy、Shaanxi Coal、Shandong Energy、およびYankuang Energyは、2025年の生産量の約45%を支配し、採掘・鉄道・電力にわたる統合を活用してマージンを守っています。Shandong Energyの2024年のYankuang Energyとの合併により、年産6億トン規模の事業体が形成され、5,000万トンの規模未達炭鉱を廃止し、スマート炭鉱アップグレードに200億人民元を投資しました。国有企業の戦略は3つの柱に集中しています。設備集約化、超低排出改修、そしてコストを最大30%削減する自動化です。

HuaweiやHikvisionなどの技術ベンダーは、5G対応自律システムを50を超える炭鉱に供給することで破壊的な役割を担っています。イーミン炭鉱の100台の自律走行トラックは生産性を15%向上させ、衝突回避アルゴリズムに関する12件の特許を創出しており、知的財産に基づく競争上の優位性へのシフトを示しています。中国人民銀行が2024年に発行したESG連動融資規制により、従来の火力プロジェクトからクリーンコールアップグレードへ3,000億人民元がリダイレクトされ、第2層の炭鉱業者の資本アクセスが圧迫されています。バランスシートの弾力性が不足する小規模民間オペレーターは集約化が加速し、多くの場合プレミアム埋蔵量や物流拠点の拡大を目指す国有企業に資産を売却しています。

ホワイトスペース機会は石炭化学と炭素回収に集中しています。Inner Mongolia Yitai Coalの2 GWの石炭・水素製造パイロットは二酸化炭素の90%を回収して石油増進回収に活用しており、低品位褐炭の収益化への道を開いています。一方、国内排出権取引制度は2025年に500億トンの排出枠を割り当て、回収技術に早期投資する生産者に二次的な収入源を創出しています。競争のナラティブはコスト削減の自動化、コンプライアンス主導の改修、および隣接バリュープールへの選択的多角化のバランスをとっており、中国石炭市場が予測期間にわたって回復力があるが狭く集中した成長見通しを維持することを確実にしています。

中国石炭産業リーダー

China Coal Energy Group Co., Ltd.

China Shenhua Energy Company Limited

China Power International Development Limited

Yanzhou Coal Mining Company Limited

Huadian Power International Corporation Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:ウズベキスタン鉱業副大臣がChina Coal Resource Developmentのリーダーと協議を行い、石炭産業における協力拡大の機会を探りました。

- 2025年12月:中国の石炭産業は石炭化学・クリーン転換能力を増強しており、Shaanxi Coal Groupの年産1,500万トンのクリーン・効率的石炭転換プロジェクトが重要な建設マイルストーンを達成したことがその表れです。

- 2025年7月:中国国家エネルギー局が主要石炭産出地域において過剰生産と過剰設備に対処するため1ヶ月にわたる検査を開始しました。承認された生産量を超過した炭鉱は、罰則または閉鎖の可能性について警告を受けました。

- 2025年5月:中国は内モンゴル自治区のイーミン露天掘り炭鉱に100台の自律型電動トラックを配備し、ゼロカーボン石炭採掘のグローバルスタンダードを確立しました。China Huaneng Groupがパートナーとともに主導するこの取り組みは、高精度ルート最適化にHuaweiのクラウドサービスを活用し、アイドル時間を削減し、アップリンク速度500 Mbps・遅延20msで24時間365日操業を可能にしています。

中国石炭市場レポートの調査範囲

石炭は主に炭素から構成される堆積性鉱床であり、容易に燃焼します。石炭は黒色または黒褐色で、重量ベースで50%超の炭質物質、容量ベース(固有水分を含む)で70%超の炭質物質を含んでいます。地質時代を通じて熱と圧力により圧縮・硬化・化学変化・変成した植物遺骸から構成されています。石炭は世界中で産出されますが、数百万年前に埋没・圧縮される以前に先史時代の森林や湿地が繁茂していた地域に最も多く見られます。

中国の石炭市場は、石炭グレード、用途、および地域によって区分されています。石炭グレード別では、褐炭/低品位炭、劣性瀝青炭、瀝青炭、原料炭に区分されます。用途別では、発電(電力用石炭)、コークス原料(原料炭)、およびその他の用途に区分されます。各セグメントについて、市場規模および予測は売上高(米ドル)に基づいて実施されています。

| 褐炭/低品位炭 |

| 劣性瀝青炭 |

| 瀝青炭・原料炭 |

| 発電 |

| 鉄鋼・冶金 |

| セメントおよびその他の用途 |

| 石炭グレード別 | 褐炭/低品位炭 |

| 劣性瀝青炭 | |

| 瀝青炭・原料炭 | |

| 用途別 | 発電 |

| 鉄鋼・冶金 | |

| セメントおよびその他の用途 |

レポートで回答されている主要な質問

2031年までに中国の石炭セクターはどの程度の規模になるか?

中国石炭市場規模は2031年までに50億9,000万トンに達し、2026〜2031年のCAGRは0.63%となる見込みです。

中国で最も高い需要を持つ石炭グレードは何か?

瀝青炭・原料炭が2025年に67.3%のシェアでリードし、持続的な高炉製鉄生産によってさらに拡大する見込みです。

なぜ産業用石炭需要が電力会社需要より速く増加しているのか?

セメント、石炭化学、冶金のユーザーが長期契約を結び設備を拡大する一方、再生可能エネルギーと蓄電池が電力会社の石炭消費を抑制しています。

どの省が石炭生産を支配しているか?

山西省、陝西省、内モンゴル自治区が合計で国内生産量の70%超を供給していますが、水資源ストレスの制約に直面しています。

スマート炭鉱はコスト構造をどのように変えているか?

5G対応の自律搬送、AI保全、リアルタイムメタン監視により操業コストを最大30%削減し、安全性を向上させ、国有企業と中小炭鉱業者の格差を拡大しています。

中国の炭素ピークおよび中立達成目標が石炭に与える影響は何か?

許可の厳格化により新規プロジェクトの承認率が低下し、クリーンコールアップグレードへの投資を誘導し、従来の火力設備の長期的成長を制限しています。

最終更新日: