中国乳製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 74.20 十億米ドル |

| 市場規模 (2026) | 77.10 十億米ドル |

| 市場規模 (2031) | 93.60 十億米ドル |

| 成長率 (2026 - 2031) | 3.95% CAGR |

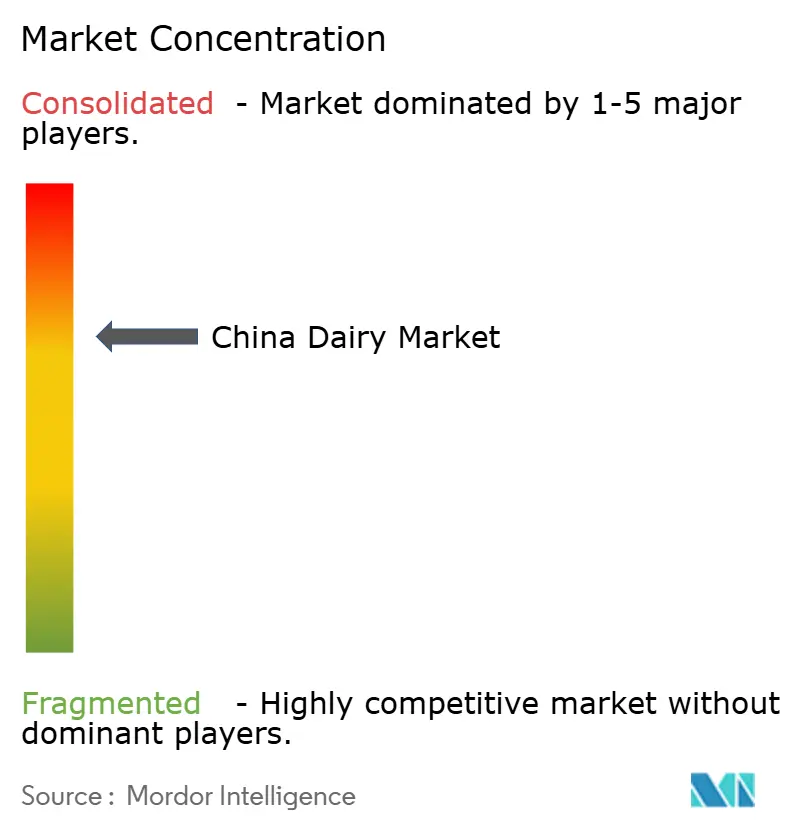

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国乳製品市場分析

中国乳製品市場規模は、2025年に742億米ドル、2026年に771億1,000万米ドルと予測され、2031年までに935億9,000万米ドルに達し、2026年から2031年にかけて年平均成長率3.95%で成長する見込みです。政府主導の牛群統合推進策により農場コストが削減され、常温保存可能な製品の研究開発への資金が振り向けられています。一方、2025年9月に予定されている殺菌牛乳への粉末再構成禁止措置は、参入障壁を高め、新設備への投資が可能な加工業者間の統合を加速させています[1]出典:米国農務省、「乳製品・乳製品加工品年次報告書、中国」、apps.fas.usda.gov。これらの変化は競争環境を再編し、より大きな財務基盤を持つ大手企業に有利に働くと予想されます。同時に、EU産乳製品輸入に対する21.9%から42.7%の反補助金関税が、需要をニュージーランドのサプライヤーおよび国内ブランドへとシフトさせています。コールドチェーン即時小売プラットフォームは主要都市を超えて拡大しており、郡レベルの市場における冷蔵保管能力を3倍に増やし、配送時間を30分以内に短縮しています。この拡大により、家庭における液体牛乳およびヨーグルトへのアクセスが広がっています。これらのプラットフォームの急速な成長は、高まる消費者の期待に応えるためのラストマイル配送ソリューションにおけるイノベーションも促進しています。厳格な2時間以内のインシデント報告規則によりコンプライアンスコストは上昇していますが、この強化された監視体制は一級都市ブランドへの消費者信頼を高め、プレミアム棚位置を確保しています。

主要レポートのポイント

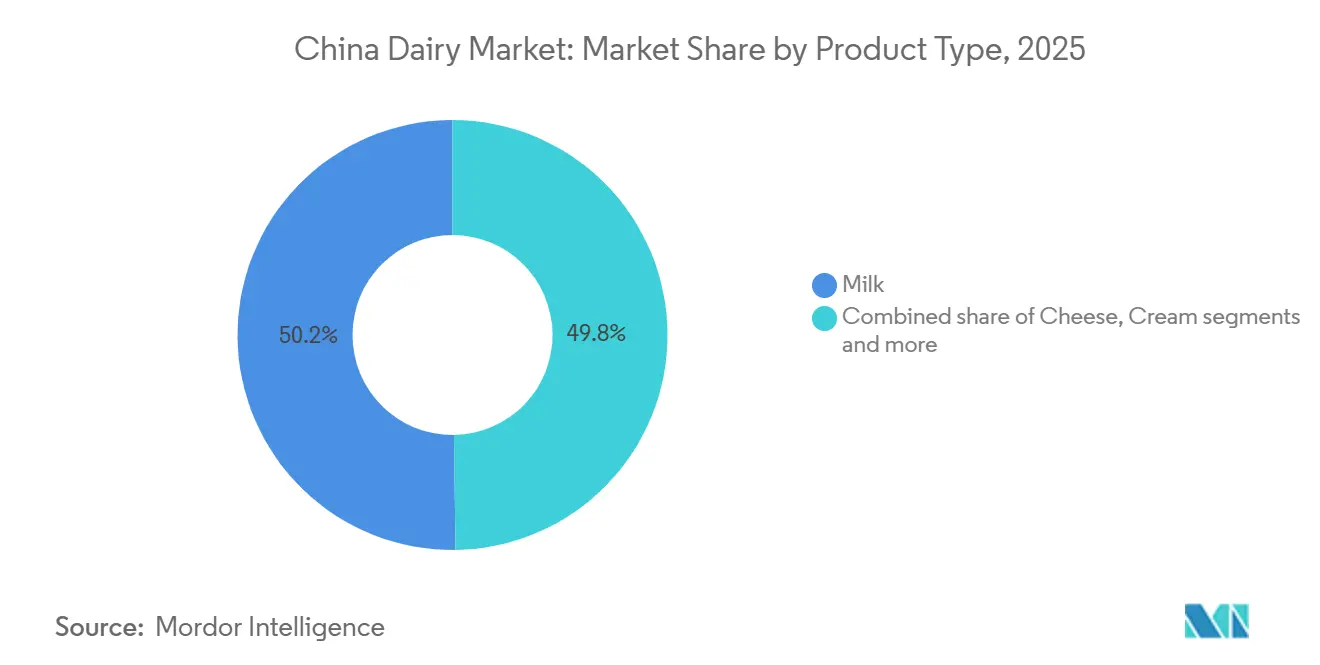

- 牛乳は2025年の収益の48.22%を占め最大のシェアを維持した一方、チーズは2031年にかけて年平均成長率5.28%で最も速い成長が予測されています。

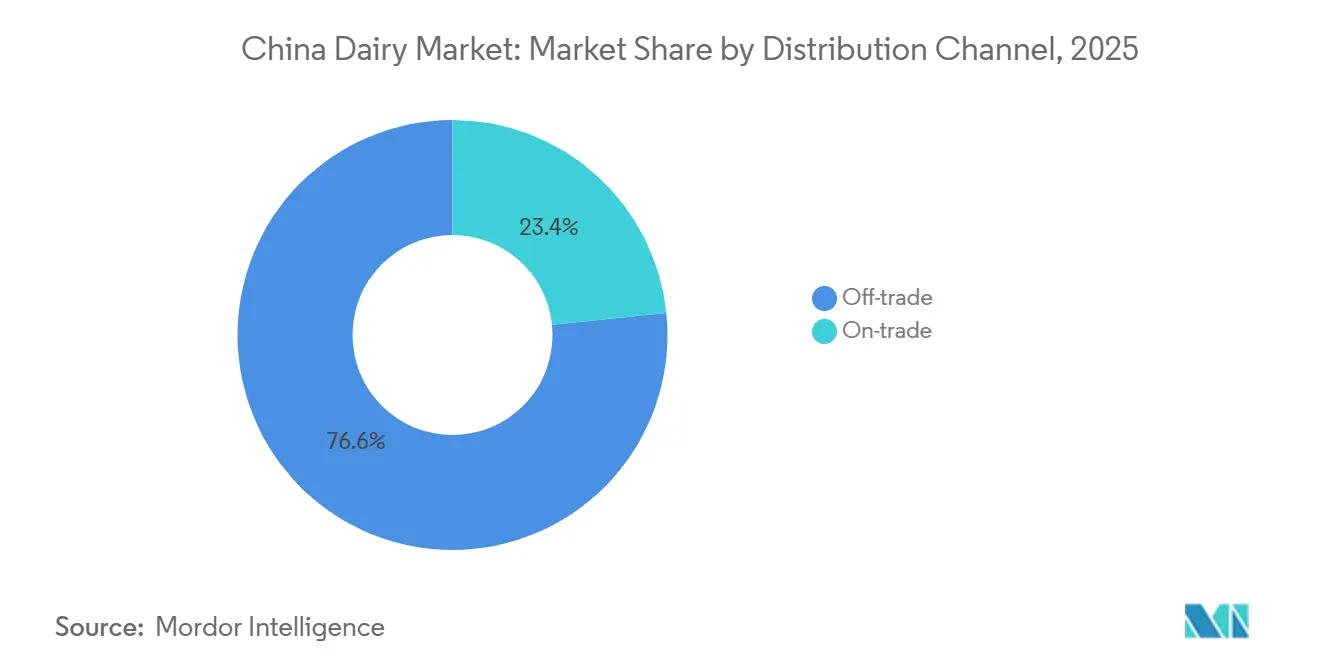

- 小売用販売が2025年の金額の91.63%を占めましたが、業務用チャネルは2031年にかけて年平均成長率4.62%で最も高い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国乳製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高タンパク質、強化型、機能性乳製品への需要の高まり | +0.8% | 北京、上海、広州、深圳での早期成長を伴う全国規模 | 中期(2〜4年) |

| 中国消費者の健康意識の向上と栄養への注目の高まり | +0.7% | 全国規模、一級・二級都市で加速 | 長期(4年以上) |

| 特殊チーズやヨーグルトを含むプレミアム乳製品セグメントの拡大 | +0.6% | 一級都市から地方の省都へ拡大 | 中期(2〜4年) |

| 下位都市におけるコールドチェーン即時小売形態の急速な普及 | +0.5% | 三級・四級都市、郡レベルの市場 | 短期(2年以内) |

| 政府の牛群統合補助金による常温保存飲料の研究開発予算の解放 | +0.4% | 全国規模、内モンゴル、黒竜江省、河北省に集中 | 中期(2〜4年) |

| 香港の免税再輸出による新規輸入チーズの少量テストマーケティングの実現 | +0.2% | 香港特別行政区、珠江デルタへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高タンパク質、強化型、機能性乳製品への需要の高まり

都市部のミレニアル世代は乳製品の役割を再定義しており、朝食の一品としてではなく、運動後の回復補助食品として捉えるようになっています。Yiliのアンブロシアルギリシャヨーグルトは1食あたり15gのタンパク質を含み、同社の2024年第1四半期純利益の前年比5.5%増に貢献しました。Mengniuのピュアジェン高カルシウム牛乳は骨の健康効果を訴求し、高齢消費者の共感を得て、2024年第1四半期の収益を8.1%増加させました。ビタミンDとカルシウムの不足を指摘する政府の栄養調査が、加工業者に製品の強化を促し、プレミアム価格の設定を可能にしています。一級都市の消費者は「高タンパク質」または「プロバイオティクス」表示のある製品に20〜30%多く支払う意欲があり、臨床研究によってこれらの主張を検証できる企業に恩恵をもたらしています。機能性表示の拡大に伴い、スポーツ協会やフィットネスインフルエンサーと連携する加工業者は棚での視認性を高めています。

中国消費者の健康意識の向上と栄養への注目の高まり

2024〜2025年にかけて、低脂肪ヨーグルト、有機牛乳、乳糖不耐症対応製品が中国の乳製品市場において平均を上回る伸びを示しました。北京は2025年に牛群統合の補助金として100億人民元を拠出し、29ヶ月連続の牛乳価格下落から農家を守る措置を講じました[2]出典:米国農務省、「乳製品・乳製品加工品年次報告書、中国」、apps.fas.usda.gov。公立学校の栄養キャンペーンが早期普及を後押しし、これらの習慣が成人期まで定着することを確実にしています。可処分所得の上昇に伴い、郡レベルのスーパーマーケットはプレミアムSKUへの冷蔵スペースを拡大しています。しかし、景気後退期には消費者が中価格帯ブランドに移行する傾向があります。段階的な価格戦略を持つ加工業者は、ブランドエクイティを守りながら、プレミアムセグメントとバリューセグメントの両方に対応することに成功しています。さらに、これらの製品に関連する健康上の利点への認識の高まりが、需要をさらに押し上げています。電子商取引プラットフォームの普及拡大も、これらのプレミアムおよび健康志向の乳製品をより広い消費者層に届けやすくしています。

特殊チーズやヨーグルトを含むプレミアム乳製品セグメントの拡大

主要大都市における西洋食文化の影響力の高まりに牽引され、消費者の食の嗜好が洗練されるにつれ、中国のプレミアム乳製品セグメントは大幅な拡大を経験しています[3]出典:中国税関、「2025年1月輸出入データ分析」、customs.gov.cn。チーズは西洋料理の特殊食材から、ベーカリーやファストフードレストランの定番食材へと進化しています。2024〜2025年にかけて、ピザハット、Dicos、および各種独立系カフェはモッツァレラの売上急増を報告し、加工業者に国内生産の強化を促しました。Yiliが2024年にフフホトに1万メートルトン規模のチーズ工場を開設したことは、国内チーズ製造の将来性への信頼を示しています。スキルやギリシャスタイルを含むプレミアムヨーグルトは、その濃厚な食感と高い満腹感により、標準製品に対して40〜50%の価格プレミアムを獲得しています。一方、発酵技術の革新により、味を損なうことなく糖分含有量の削減に成功し、規制上の圧力に対応しています。差別化を強調することで、チーズおよびプレミアムヨーグルト製品は加工業者に生乳価格の変動に対するバッファーを提供しています。

下位都市におけるコールドチェーン即時小売形態の急速な普及

2024年、即時小売プラットフォームは1,100億米ドルを超える流通総額を達成し、2030年までに3倍になるとの予測があり、乳製品が主要な補充カテゴリーとして注目されています。JD.comは1日あたり2,500万件もの食品注文を処理し、年間7億7,000万人のユーザーを誇るMeituanはマイクロ倉庫を活用して30分以内に冷蔵牛乳を配送しています。Freshippoの420店舗のオムニチャネル店舗は、収益の60%以上をオンラインで生み出し、従来型と デジタル小売の融合を体現しています。Sam's Clubは2025年末までに60店舗に拡大し、郡レベルの人口を戦略的にターゲットとし、会員費を活用してロイヤルティを育み、乳製品の大量購入を促進しています。コールドチェーンインフラの進歩により、廃棄率が低下し、賞味期限が延長され、以前は信頼できる冷蔵設備がなかった地域においても中国の乳製品市場が発展しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性・ナッツ系「ミルク」製品との競争激化 | -0.5% | 全国規模、一級・二級都市で最も顕著 | 中期(2〜4年) |

| 頻繁な製品回収につながる厳格な規制基準 | -0.3% | 全国規模、市場監督管理総局が執行 | 短期(2年以内) |

| 粉末再構成を禁止する殺菌牛乳基準の改訂による小規模加工業者の設備投資増加 | -0.4% | 全国規模、河北省、山東省、陝西省で深刻 | 短期(2年以内) |

| 生乳の持続的な供給過剰による農場出荷価格の低迷と小規模農家の縮小 | -0.6% | 全国規模、内モンゴル、黒竜江省、新疆に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性・ナッツ系「ミルク」製品との競争激化

乳糖不耐症の消費者やフレキシタリアンの間で、オーツ麦、アーモンド、大豆飲料の人気が高まっています。2024〜2025年にかけて、一級都市のスーパーマーケットにおけるオーツミルク製品の棚スペースが20%増加し、バリスタが追加料金なしでオーツミルクへの変更を提供するようになりました。国際的大手のOatlyや国内プレーヤーのVitasoyなどのブランドは、環境意識の高い消費者にアピールするためにカーボンフットプリントのメッセージを活用しています。これに対し、従来の加工業者は乳糖不耐症対応牛乳を推進し、より高いタンパク質含有量を強調しています。しかし、消費者が非乳製品の代替品を探求するにつれ、利益率の縮小に苦しんでいます。この課題は、植物性オプションが風味プロファイルを向上させる即席コーヒーおよびティーセグメントで最も顕著です。植物性飲料への需要の高まりは、持続可能で健康志向の選択肢への消費者嗜好の大きな変化を示しています。

頻繁な製品回収につながる厳格な規制基準

2024〜2025年にかけて、複数の地域乳製品ブランドが微生物学的違反により制裁を受け、消費者の信頼を損ない、特に小規模プレーヤーの間で運営上の弱点を露呈しました。監査に先手を打つため、業界リーダーはブロックチェーントレーサビリティと自動病原体検出を採用し、規模の小さい競合他社とのコスト格差をさらに広げています。2008年のメラミン汚染事件の記憶は根強く、いかなる違反も重大な評判リスクとなります。その結果、コンプライアンス投資が事実上の参入障壁として機能し、資本力のある既存企業に恩恵をもたらしています。市場監督管理総局の規制の下、乳製品企業は安全インシデントを2時間以内に報告することが義務付けられており、回収期間の短縮とコンプライアンスコストの増大につながっています。これらの動向は、食品安全と規制遵守を確保するための技術的進歩の重要性の高まりを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チーズが従来カテゴリーを上回る成長

牛乳は中国乳製品市場において最大のセグメントとしての地位を維持し、2025年の収益の48.22%を占めました。特に沿岸部の大都市において、日常の朝食習慣、子供の栄養、および広範な家庭用途の消費の基盤として機能しています。その手頃な価格と都市部・準都市部における文化的な定着により、安定した需要が支えられています。近代的な流通および従来型チャネルを通じた小売での入手しやすさが、牛乳の持続的な数量リーダーシップを確保しています。しかし、加工業者はこのコアカテゴリーの規模を維持しながら、生乳価格の変動に対応しなければなりません。

チーズは最も成長の速いセグメントであり、2031年にかけて年平均成長率5.28%で拡大すると予測されています。ファストフードレストランやベーカリーが、モッツァレラ、クリームチーズ、その他の付加価値フォーマットの使用増加により普及を牽引しています。中間所得層の消費者の増加により、サンドイッチやサラダなどの西洋風プレミアム料理への需要が高まり、チェダーやゴーダとともに麻辣風味のストリングチーズなどのローカライズされたイノベーションへの需要も増加しています。Yiliの1万メートルトン規模の新工場への投資は、国内生産能力を強化し、輸入依存度を低下させます。このプレミアム化トレンドは、高マージンの加工製品における中国乳製品市場全体の規模を拡大させています。

流通チャネル別:小売用の優位性が業務用の回復を覆い隠す

2025年、小売用チャネルが中国の乳製品市場をリードし、総売上の91.63%を占めました。スーパーマーケット、ハイパーマーケット、即時小売プラットフォームは、利便性と価格を重視する消費者に対応しています。Sam's ClubやMetroなどの会員制倉庫型店舗は、大容量フォーマットとキュレーションされた品揃えでロイヤルティを育み、より大きなシェアを求めて郡レベルの都市にも拡大しています。コンビニエンスストアは、個食サイズのフレーバーミルクやヨーグルトで外出中の需要に応えています。ハイパーローカル物流を活用する電子商取引大手のJD.comとTmallは、1日あたり2,500万件もの注文を処理しています。さらに、タオバオのフラッシュセールプロモーションは、特に特別イベント時のヨーグルトの数量急増を生み出しています。小売用チャネルの優位性は、進化する消費者嗜好と技術的進歩への適応力を示しています。

業務用チャネルは最も成長の速いセグメントとして台頭しており、2031年にかけて年平均成長率4.62%で成長すると予測されています。ホテル、カフェ、レストランが通常営業に戻るにつれ、調達量を回復させるだけでなく、製品ラインナップも多様化しています。1万店舗以上を展開するLuckin Coffeeなどのチェーンは、生乳とクリームの使用量を増やしています。一級都市では、プレミアムホテルのビュッフェが輸入チーズやバターを選択し、地元のベーカリーはピザやペストリーにモッツァレラを標準化しています。この回復は、堅固なユニットエコノミクスを持つフードサービスパートナーシップを狙う加工業者にとって好機を示しています。業務用チャネルの成長は、フードサービス環境におけるプレミアムで多様な乳製品への需要の増加を反映しています。

地理的分析

中国の乳製品需要は地域によって明確に異なります。より小さな人口を抱えているにもかかわらず、一級都市はプレミアム乳製品支出の大きなシェアを占めています。北京と上海では、消費者が有機牛乳、ギリシャヨーグルト、輸入特殊チーズに20〜30%のプレミアムを喜んで支払い、市場の高マージン層を支えています。成都や武漢などの地方省都もプレミアムトレンドに追いついていますが、一級都市の製品特性を模倣した中価格帯の国内ブランドを好む傾向があり、価格感応度が高くなっています。一方、三級・四級都市および郡レベルの市場は、将来の数量成長を牽引する見込みです。これらの地域へのSam's Clubの拡大は、可処分所得の上昇や新たに整備されたコールドチェーン能力と相まって、これまで開拓されていなかった購買層を取り込んでいます。

内モンゴル、黒竜江省、新疆は、飼料コストを軽減し安定供給を確保する飼料補助金に支えられた牛乳生産の中心地です。しかし、持続的な構造的供給過剰が農場出荷価格を低く抑え、小規模農家に圧力をかけ、産業統合を促進しています。主要消費地はさらに南部および東部に位置しています。長江デルタと珠江デルタは、高度な物流と富裕な人口を背景に、チーズの輸入と試験的な取り組みをリードしています。さらに、香港の免税再輸出システムは、欧州チーズの少量バッチを深圳と上海のブティック小売業者に流通させ、即時の消費者フィードバックを可能にしています。一方、冷蔵インフラが不足する甘粛省や貴州省などの省は、設備が整うまで超高温処理牛乳に依存し続けています。

政府の農村振興イニシアチブは、冷蔵輸送ルートと地域冷蔵センターを構想しており、5年以内に格差を是正することを目標としています。成功すれば、一部の消費が内陸部にシフトし、物流コストの差が縮小する可能性があります。同時に、EU補助金に対する関税がニュージーランドへの輸入をシフトさせ、国内加工業者がチーズおよびホエイ原料生産をさらに深化させる動機となり、貿易パターンと地域サプライヤー関係を再編しています。

競争環境

中程度の集中度を示す中国の乳製品市場では、上位4社の国内プレーヤーであるYili、Mengniu、Bright Dairy、Junlebaoが大きなシェアを保有していますが、地域専門業者にとっても参入の余地があります。Yiliはアンブロシアルギリシャヨーグルトに支えられ、2024年第1四半期の純利益として11億6,000万人民元を報告しました。一方、Mengniuの収益はカルシウム強化牛乳に牽引され101億人民元に達しました。両大手は上流の牛群を管理し、生乳義務へのコンプライアンスを合理化し、原料リスクを軽減しています。Bright Dairyはプレミアムフレッシュミルクステーションモデルを活用し、東部の大都市圏を支配しています。一方、河北省の農業基盤に根ざしたJunlebaoはバリューおよび中価格帯セグメントをターゲットとしています。

DanoneやNestléなどの外資系企業は、ブランドの信頼がプレミアム価格に直結する医療用フォーミュラ、低アレルゲン乳児栄養、プロバイオティクスサプリメントなどの特殊栄養分野に注力しています。一方、Fonterraは全粉乳やホエイプロテインなどのバルク原料を提供し、主に小売業者のプライベートブランドラインに供給し、企業間取引の強みを強化しています。即時小売の急速な台頭は、すべてのプレーヤーに消費拠点近くにマイクロ倉庫を設置するよう圧力をかけ、ラストマイル物流を複雑にし、強固な物流能力を持つ企業に有利に働いています。

技術への投資は最重要課題です。業界リーダーは包括的なトレーサビリティのためにブロックチェーンを活用し、潜在的な回収を未然に防ぎ、廃棄を最小化するためにAI駆動の需要予測を採用しています。一方、殺菌やデジタルトレーサビリティへの投資ができない小規模加工業者は棚スペースが縮小し、魅力的な買収ターゲットとなっています。直接消費者向けブランドは3%未満の控えめな市場シェアを保有していますが、注目を集めています。WeChatミニプログラムやDouyinライブストリームなどのプラットフォームを活用し、グラスフェッドやA2プロテイン牛乳などのニッチ製品に忠実なファンを築いています。しかし、これらのスタートアップは、自動化された品質システムなしに2時間以内のインシデント報告規則を遵守するという課題に直面しています。

中国乳製品業界リーダー

Yili Group

Mengniu Dairy

Bright Dairy & Food

Junlebao Dairy Group

Danone SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:SGSとYili Groupは乳製品業界における品質と持続可能性の向上に向けて提携しました。その取り組みは、グローバルな生産基準、厳格な検査、および野心的なゼロカーボンイニシアチブに及びます。このパートナーシップは、認証、高度なデジタルシステム、包括的なトレーニングを含む統合ソリューション一式を提供します。これらの取り組みは、中国のダイナミックな乳製品市場においてYiliの信頼性とイノベーションに対する高い評判を強化することを目的としています。

- 2025年9月:Sanyuanは低温セグメントにおける初製品として

Sanyuan北京フレッシュミルク

を発売し、北京のフレッシュミルク市場にデビューしました。この発売はSanyuanの製品ラインナップを拡充するとともに、地域の新鮮な乳製品への急増する需要に応えるという同社の取り組みを示しています。 - 2025年6月:New Hope Dairyは、牛乳販売の低迷を受けて新たな収益源を模索する中、現代的な牛乳ベース飲料を導入し、中国の急成長する飲料市場に参入する予定です。進化する消費者の嗜好を見据え、New Hopeは好まれるフレーバーと体重管理を重視した冷蔵製品を前面に打ち出します。

中国乳製品市場レポートの調査範囲

バター、チーズ、クリーム、乳製品デザート、牛乳、ヨーグルトがカテゴリー別セグメントとしてカバーされています。小売用および業務用が流通チャネル別セグメントとしてカバーされています。

| バター | 有塩バター | |

| 無塩バター | ||

| チーズ | ナチュラルチーズ | チェダー |

| カッテージ | ||

| リコッタ | ||

| パルメザン | ||

| その他 | ||

| プロセスチーズ | ||

| クリーム | フレッシュクリーム | |

| クッキングクリーム | ||

| ホイップクリーム | ||

| その他 | ||

| 乳製品デザート | アイスクリーム | |

| チーズケーキ | ||

| 冷凍デザート | ||

| その他 | ||

| 牛乳 | コンデンスミルク | |

| フレーバーミルク | ||

| フレッシュミルク | ||

| UHT牛乳 | ||

| 粉乳 | ||

| ヨーグルト | ドリンクタイプ | |

| スプーンタイプ | ||

| サワーミルクドリンク | ||

| 業務用 | |

| 小売用 | コンビニエンスストア |

| 専門小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他 |

| 製品タイプ別 | バター | 有塩バター | |

| 無塩バター | |||

| チーズ | ナチュラルチーズ | チェダー | |

| カッテージ | |||

| リコッタ | |||

| パルメザン | |||

| その他 | |||

| プロセスチーズ | |||

| クリーム | フレッシュクリーム | ||

| クッキングクリーム | |||

| ホイップクリーム | |||

| その他 | |||

| 乳製品デザート | アイスクリーム | ||

| チーズケーキ | |||

| 冷凍デザート | |||

| その他 | |||

| 牛乳 | コンデンスミルク | ||

| フレーバーミルク | |||

| フレッシュミルク | |||

| UHT牛乳 | |||

| 粉乳 | |||

| ヨーグルト | ドリンクタイプ | ||

| スプーンタイプ | |||

| サワーミルクドリンク | |||

| 流通チャネル別 | 業務用 | ||

| 小売用 | コンビニエンスストア | ||

| 専門小売業者 | |||

| スーパーマーケットおよびハイパーマーケット | |||

| オンライン小売 | |||

| その他 | |||

市場の定義

- バター - バターは、牛乳のクリームを撹拌することによって生産される、脂肪球、水、無機塩の黄白色の固体乳化物です

- 乳製品 - 乳製品には牛乳および牛乳から作られるすべての食品が含まれ、バター、チーズ、アイスクリーム、ヨーグルト、コンデンスミルク、乾燥ミルクなどが含まれます。

- 冷凍デザート - 冷凍乳製品デザートとは、牛乳またはクリームおよびその他の原料を含み、消費前に冷凍または半冷凍状態にされる製品を意味し、アイスミルクやシャーベット、特別な食事目的のための冷凍乳製品デザート、ソルベなどが含まれます

- サワーミルクドリンク - サワーミルクとは、牛乳の発酵によって得られる、酸味のある濃厚な凝固した牛乳です。ケフィア、ラバン、バターミルクなどのサワーミルクドリンクが本調査において考慮されています

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、生バターを化学的加工処理にかけ、特定の乳化剤や外来原料を添加することで製造されます。 |

| 非発酵バター | このタイプのバターは、いかなる加工処理も施されていないものです |

| ナチュラルチーズ | 最も自然な形態のチーズです。フレッシュで天然の塩、天然着色料、酵素、高品質の牛乳など、天然でシンプルな原料から製造されます。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じ工程を経ますが、より多くの工程と多様な形態の原料を必要とします。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化し、保存料やその他の人工原料または着色料を添加する工程が含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪分を含みます。沸騰した牛乳の上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪分を含み、シングルクリームの2倍以上の脂肪量です。シングルクリームよりも重くて濃厚です |

| ホイップクリーム | シングルクリームよりもはるかに高い脂肪分(36%)を含みます。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングのとろみ付けに使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHT牛乳(超高温処理牛乳) | 非常に高い温度で加熱された牛乳です。牛乳の超高温処理(UHT)は、135〜154℃で1〜8秒間加熱することを含み、芽胞形成性病原微生物を死滅させ、数ヶ月の賞味期限を持つ製品を生み出します。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバターです。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ類、または大豆、プランテン、オーツ麦、エンドウ豆などの食品から作られるヨーグルトです |

| 業務用 | レストラン、ファストフード店、バーを指します。 |

| 小売用 | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古いチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレー地域で製造される、柔らかく、やや崩れやすい、カビ熟成の白カビ外皮チーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折に抑えた半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症とは、牛乳に含まれる糖である乳糖に対する消化器系の反応です。乳製品の摂取に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、牛乳とクリームから作られる、ほんのりとした酸味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷にフルーツジュース、フルーツピューレ、またはワイン、リキュール、蜂蜜などのその他の原料を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、フルーツと牛乳やクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存可能 | 室温、すなわち「棚の上」で少なくとも1年間安全に保存でき、安全に食べるために調理や冷蔵を必要としない食品です。 |

| DSD | 直接店舗配送(DSD)とは、サプライチェーン管理において製品が製造工場から小売業者に直接配送されるプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、牛乳、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| グラスフェッド牛 | グラスフェッド牛は牧草地で放牧され、さまざまな草やクローバーを食べることができます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム