中央・東ヨーロッパ(CEE)ファシリティマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

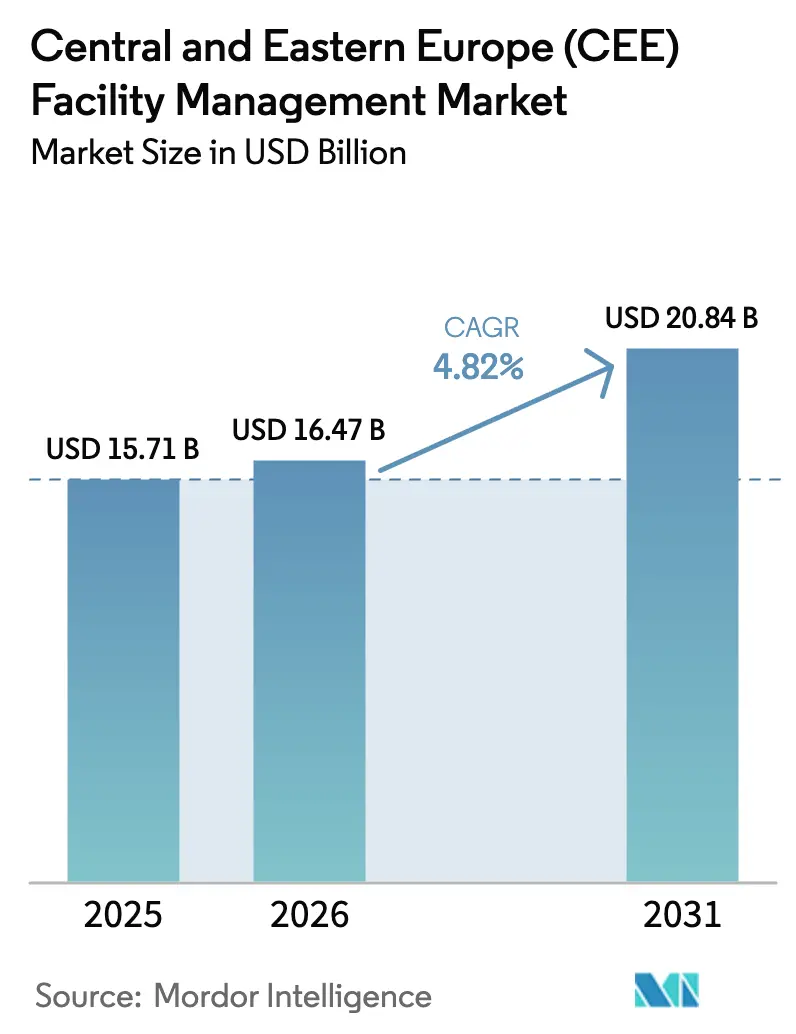

| 基準年の市場規模 (2025) | 15.71 十億米ドル |

| 市場規模 (2026) | 16.47 十億米ドル |

| 市場規模 (2031) | 20.84 十億米ドル |

| 成長率 (2026 - 2031) | 4.82% CAGR |

| 市場集中度 | 中 |

主要プレーヤー_Facility_Management_Market_comapny_logog.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中央・東ヨーロッパ(CEE)ファシリティマネジメント市場分析

CEEファシリティマネジメント市場規模は、2025年の157億1,000万USDから2026年には164億7,000万USDへと成長し、2026〜2031年のCAGR 4.82%で2031年までに208億4,000万USDに達すると予測されています。この拡大は、持続的なインフラ近代化、EUに準拠した厳格な効率規制、および運営コストを削減しながら規制遵守を確保するアウトソーシング型・テクノロジー活用型サービスへの選好によって推進されています。AI主導の予知保全やIoT対応エネルギー管理などのテクノロジー導入が進み、市場はESG目標達成を支援するデータ主導・パフォーマンスベースの契約へと移行しています。[1]欧州投資銀行、「ポーランドとリトアニアからIoTを変革する2つの欧州企業」、eib.org グローバルおよび地域プロバイダー間の統合が激化していますが、現地の専門知識を必要とするニッチな契約は依然として地域専門業者が獲得しています。労働コストのインフレとサプライチェーンの不安定性が短期的な圧力をもたらしていますが、商業用不動産におけるエネルギー節約と標準化されたサービスレベルへの需要が全体的な需要の底堅さを維持しています。

主要レポートのポイント

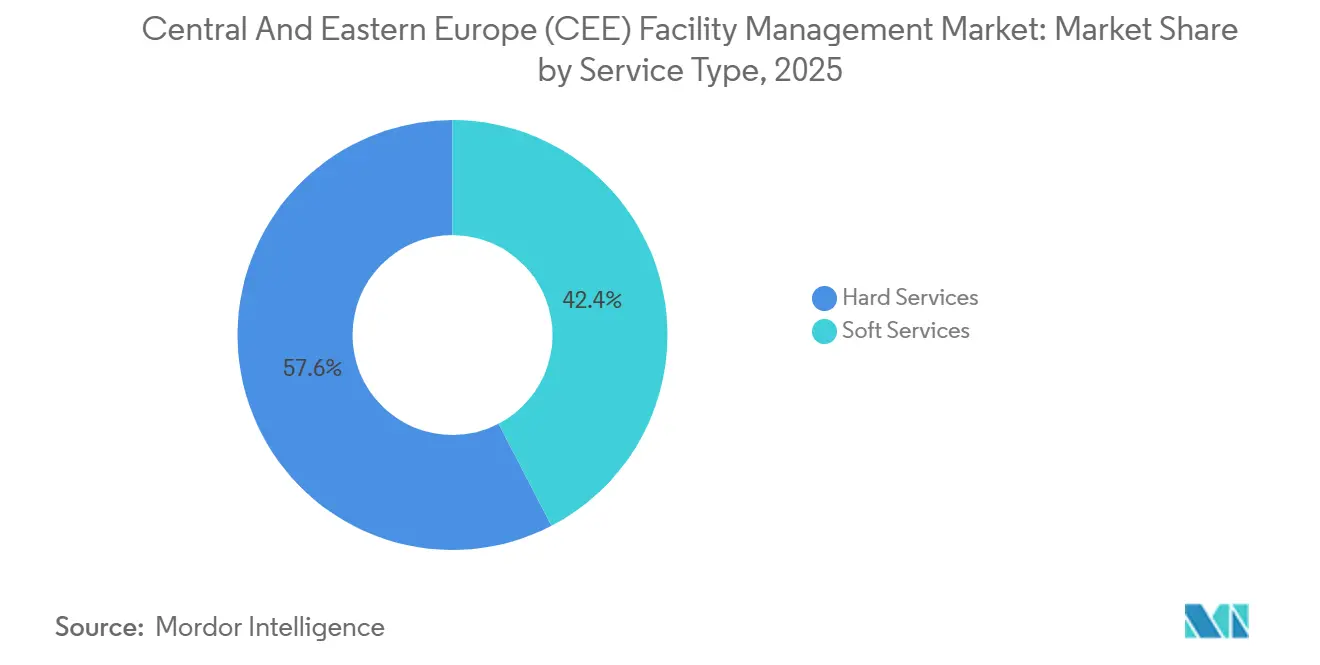

- サービスタイプ別では、ハードサービスが2025年のCEEファシリティマネジメント市場シェアの57.62%を占め、ソフトサービスは2031年にかけてCAGR 6.05%で成長する見込みです。

- 提供タイプ別では、アウトソーシングソリューションが2025年のCEEファシリティマネジメント市場規模の64.20%を占め、2026〜2031年にかけてCAGR 6.78%で拡大する見通しです。

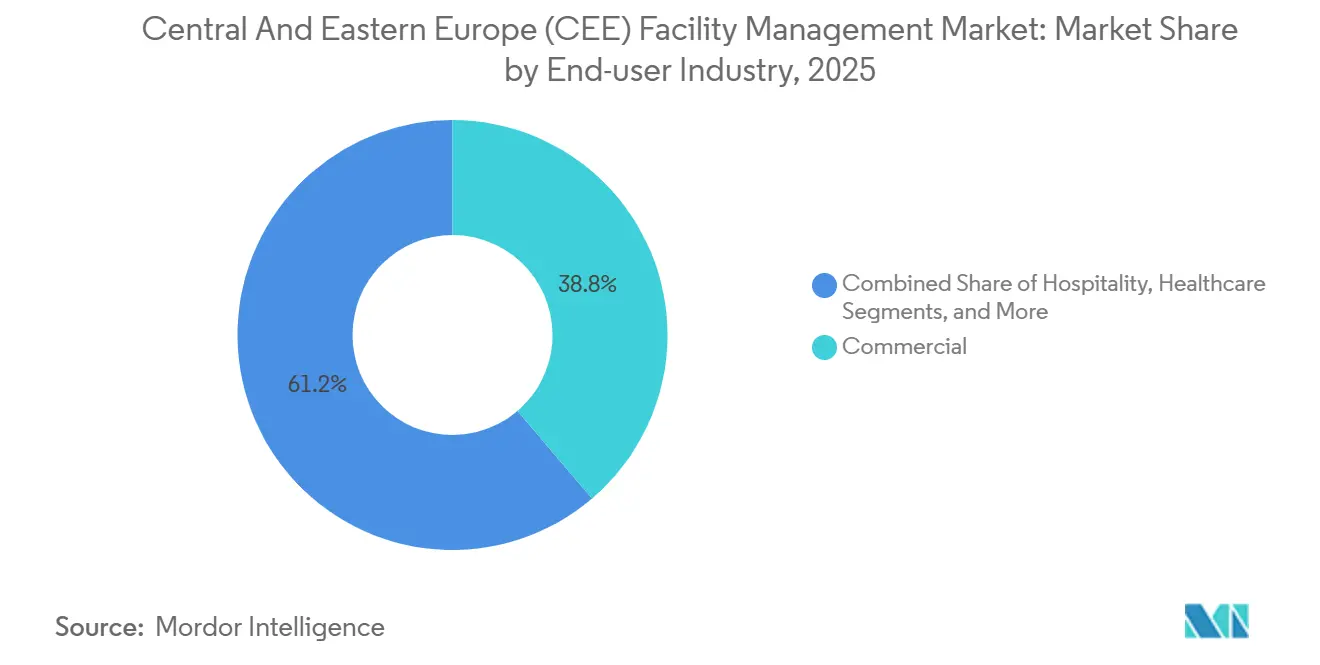

- エンドユーザー産業別では、商業セグメントが2025年のCEEファシリティマネジメント市場シェアの38.76%でトップとなり、機関・公共インフラセグメントは2031年にかけてCAGR 8.09%を記録すると予測されています。

- 地域別では、ポーランドが2025年のCEEファシリティマネジメント市場の55.10%を占め、スロバキア共和国が2026〜2031年にかけて最速のCAGR 7.51%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中央・東ヨーロッパ(CEE)ファシリティマネジメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ開発の拡大 | +1.2% | ポーランド、チェコ共和国、ルーマニア | 中期(2〜4年) |

| 建物管理におけるアウトソーシングの増加 | +1.5% | CEE地域全体 | 短期(2年以内) |

| 安全・セキュリティニーズの高まり | +0.8% | CEE全域の都市部 | 短期(2年以内) |

| ファシリティマネジメントにおける技術革新 | +1.1% | ポーランド、チェコ共和国、ハンガリー | 中期(2〜4年) |

| 国際テナントを伴う商業用不動産の拡大 | +0.9% | 主要都市:ワルシャワ、プラハ、ブダペスト | 中期(2〜4年) |

| ESGコンプライアンスとエネルギー効率の高い運営への重点の高まり | +1.0% | EUに準拠したCEE諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフラ開発の拡大

政府支援の建設プログラム、新しい建築基準、および外国直接投資が、CEEファシリティマネジメント市場全体のサービス需要を再形成しています。2024年8月に施行されたポーランドの技術条件は、より厳格なエネルギー効率と間隔規制を導入し、開発業者が資産コンプライアンスのために専門的なFMパートナーを求めるよう促しています。[2]DWF Group、「建設インサイト 2024年5月:ポーランド」、dwfgroup.com 2025年から1,123万USD以上の公共プロジェクトにBIMを義務付けるチェコ共和国の規制は、データ豊富なライフサイクル管理サービスの新たな収益源を生み出しています。[3]Ewelina Mitera-Kiełbasa および Krzysztof Zima、「東ヨーロッパにおけるBIM政策」、bibliotekanauki.pl ルーマニアのEIBが融資した4,060万USDの大学キャンパス改修は、複雑な公共施設や安全システムの管理に統合FMを活用する広範な公共部門の近代化を示しています。チェコ共和国におけるonsemiの20億USD規模の半導体工場などの大規模産業投資は、高仕様のハードサービスへの需要をさらに押し上げています。その累積効果として、市場成長を促進する長期的な技術管理を必要とする資産の安定したパイプラインが形成されています。

建物管理におけるアウトソーシングの増加

規制の複雑さと標準化されたサービスへの期待が、CEEファシリティマネジメント市場全体でインハウスチームから専門プロバイダーへの移行を加速させています。2025年から年間義務的節約量を1.4%に倍増させるハンガリーの改正エネルギー効率法は、資産所有者が大規模な専門的改修を実施できる外部の専門知識を活用するよう促しています。2025年6月に施行されるポーランドのデジタル化された就労許可制度は、国境を越えた労働力の展開を容易にし、多国籍FM企業が熟練技術者を迅速に動員するのを支援しています。EU最低賃金指令の地域全体での採用は、賃金体系を調和させ、大規模な統合ベンダーに有利な規模の経済を拡大しています。ISSが英国雇用年金省と締結した7年間の契約に代表される高価値マルチサイト案件の受注は、アウトソーシングの勢いを促進するコストとパフォーマンスの優位性を示しています。

安全・セキュリティニーズの高まり

FMプロバイダーが担うセキュリティの範囲は、物理的な保護からサイバーセキュリティ、構造的安全性、緊急時対応へと拡大しています。2024年8月に施行されたEU AI法は、建物セキュリティAIを高リスクに分類し、プロバイダーが監視およびアクセス制御の展開に堅牢なコンプライアンスプロトコルを組み込むことを義務付けています。民事責任保険と荷重制限を義務付けるルーマニアの2025年バルコニー安全法は、ニッチな規制がFMサービスの範囲をこれまで管理されていなかった領域へと拡大する様子を示しています。Kontakt.ioなどのサプライヤーによるIoTセンサーの展開は、最大35%のエネルギー節約を実現しながら、リアルタイムの脅威検知を同時に改善しています。高度に規制されたセグメントであるヘルスケアでは、厳格な認定要件を満たすことができる統合セキュリティおよび感染管理パッケージの急速な普及が見られます。

ファシリティマネジメントにおける技術革新

AI、デジタルツイン、高度なIoTネットワークが、CEEファシリティマネジメント市場を事後対応型の保全から予知的・データ主導型の運営へと推進しています。アイルランドとギリシャのケーススタディでは、PHOENIXプラットフォームが商業ビルのエネルギー使用量を61%削減しており、スケーラブルな節約可能性の証明となっています。予知型HVACアルゴリズムはダウンタイムを75%削減し、修理のリードタイムを半減させています。チェコのビルはすでに年間平均1.5%の効率改善を達成しており、自動制御の普及に伴いこの数値はさらに上昇すると予想されています。デジタルツインは熱的快適性と資産の長寿命化の継続的な最適化を可能にし、家主とテナントの双方に測定可能なリターンをもたらしています。定量化されたパフォーマンス改善を実証できるベンダーは、競争入札でより頻繁に勝利しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規市場参入者に対する複雑かつ多様な規制の枠組み | -0.7% | CEEにおける国境を越えた事業 | 中期(2〜4年) |

| マクロ経済指標と建設サイクルに対するFM需要の感応度 | -0.9% | CEE全諸国 | 短期(2年以内) |

| 市場参入者に対する規制・法的枠組み | -0.5 | CEE全諸国 | 短期(2年以内) |

| マクロ経済指標がFM需要に与える影響 | -0.1 | CEE全諸国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新規市場参入者に対する複雑かつ多様な規制の枠組み

国境を越えた拡大は、それぞれ異なるコンプライアンスツールキットを必要とする、各国の税規則、許認可手続き、および労働法規の相違によって遅れています。ポーランドの2025年固定資産税改革は、建物と構造物の定義を分離し、FM企業が資産分類と文書化プロセスを再評価することを余儀なくしています。チェコ共和国の新建設法は、占有段階でのエネルギー性能証明書の提出を義務付け、プロジェクトのタイムラインを延長しています。国有教育施設の賃貸承認には現在、省庁の許可が必要となり、キャンパス改修のFM入札に行政上の負担を加えています。このような相違は、多国籍プロバイダーが複数の法務チームを維持することを義務付け、固定費を引き上げ、市場浸透を遅らせています。

マクロ経済指標と建設サイクルに対するFM需要の感応度

高金利、商品価格の変動、およびサプライチェーンの混乱は、ファシリティマネジメントの予算に迅速に波及します。建設契約に関する調査では、価格エスカレーション条項とバックエンド手数料がFMクライアントを隠れたコスト上昇リスクにさらし、利益率を侵食することが明らかになっています。保険料は、ウィーン保険グループの2025年第1四半期のCEE地域における収益が10.7%成長したことに示されるように、より広範なリスク認識の高まりとともに上昇しています。Sodexoなどのプロバイダーによるグローバルガイダンスの下方修正は、マクロ経済の逆風がサービス部門の収益拡大をいかに抑制するかを示しています。テクノロジーベースの効率改善が一部の圧力を相殺しているものの、景気循環の変動は短期的な需要に対する固有の制約として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハードサービスが現代資産の基盤であり続ける

ハードサービスは2025年の収益の57.62%を占め、資産保護、義務的検査、防火システムの稼働維持に関するビルオーナーの優先事項を反映しています。強化された断熱材と最新のHVACシステムを義務付けるポーランドの2024年以降の建築基準改正は、ハードサービスのパイプラインを活性化させる大規模な再コミッショニング契約の波を引き起こしています。予知保全は修理サイクルを短縮し、資産寿命を延ばし、サービスラインの中で最高の投資対効果をもたらしています。

ソフトサービスは、入居者が職場の衛生、セキュリティ、ユーザーエクスペリエンスに注力するにつれ、CAGR 6.05%で上回る成長を見せるでしょう。ワルシャワ、プラハ、ブダペストの高密度オフィスハブは、テレメトリデータを使用してリアルタイムの稼働状況に合わせてスタッフ配置を調整するスマートクリーニングプログラムを採用しており、品質を向上させながら労働時間を削減するシフトが進んでいます。ケータリングおよびレセプションサービスは、モジュール式メニューとデジタル来訪者管理によって柔軟性を高め、ハイブリッドワークパターンに合わせて再設計されています。

提供タイプ別:アウトソーシングが不動産クラス全体で主流に

アウトソーシングモデルは2025年の価値の64.20%を占め、家主と企業がFMをコストセンターではなく戦略的レバーとして捉えるにつれ、年間6.78%の成長が見込まれています。多分野にわたる契約は、稼働率とESG指標を重視した統一サービスレベル契約のもとで、清掃、技術、セキュリティサービスをまとめています。統合契約のCEEファシリティマネジメント市場規模は最も速く拡大する見通しで、単一請求書の簡便さとデータの透明性を求めるクライアントに支えられています。

単独およびバンドルFM提供は、独自の要件やリスク選好を持つ組織の参入経路として機能しています。インハウスチームは、現場の知識と規制上の免除が内部管理を優先させる文化遺産施設などのニッチなセグメントで存続しています。それでも、テクノロジー投資の必要性と賃金インフレは、大規模なポートフォリオ全体でコストを分散できる専門パートナーへの移行を促し続けています。

エンドユーザー産業別:商業ストックがリード、公共資産が加速

商業用不動産は2025年の収益の38.76%をもたらし、プレミアムな稼働率と認定された持続可能性を求めるグレードAオフィス、物流ハブ、データセンターが牽引しています。国際的な入居者が均一なサービス期待を促進し、ベンダーの一貫性が重要な差別化要因となっています。小売の家主は共用エリアのアップグレードを進めて集客力を高め、高度な照明、空気質モニタリング、オムニチャネル来訪者サービスへの需要を生み出しています。

公共部門および機関の不動産は、EU資金が病院、大学、交通ハブの改修を支援するにつれ、CAGR 8.09%の見通しで最も急速に成長しています。エネルギー性能契約、ライフサイクル管理、コンプライアンス報告が業務の中核を形成しています。ヘルスケアキャンパスは高頻度の清掃と専門的な廃棄物処理を必要とし、大学はスペース利用分析を活用してスケジュール管理と光熱費の最適化を図っています。これらのニーズは、予測可能なキャッシュフローを支える複数年にわたる枠組みを確保するために統合プロバイダーを有利な立場に置いています。

地域分析

ポーランドは2025年の収益シェア55.10%でCEEファシリティマネジメント市場の中核を担っており、地域最大の経済規模と最も発展した商業用不動産ハブとしての地位に支えられています。アウトソーシングモデルを優遇する規制改革と、ワルシャワおよび地方都市における大規模な都市再開発が組み合わさり、ハードおよびソフトサービス契約の堅調なパイプラインを維持しています。2025年に施行される就労許可の簡素化規則は、外国人技術専門家の受け入れにおける行政上の摩擦を取り除き、多国籍プロバイダーにさらなる規模の優位性をもたらしています。

スロバキア共和国は2031年にかけてCAGR 7.51%で最も急速に成長する地域です。物流パークと自動車製造に向けられたEU構造基金が、エネルギー管理施設への安定した需要を生み出しています。機関投資家が2025年初頭に3,550万USDの産業用不動産を取得したことは、地域の実物資産ファンダメンタルズへの信頼と専門的なFM運営の必要性を示しています。

ハンガリーとルーマニアは、厳格なエネルギー節約義務と公共インフラのアップグレードを背景に前進しています。2025年からの年間節約目標1.4%の引き上げにより、ハンガリーの監査および改修サービスの対象市場が拡大しています。EIBが融資するルーマニアの大学キャンパス近代化は、拡大する機関の機会を示しています。チェコ共和国は、専門的なクリーンルーム、公共施設、および信頼性プログラムを必要とするonsemiの炭化ケイ素施設などの大規模な外国産業プロジェクトの恩恵を受けています。

バルカン諸国とバルト諸国は、EU加盟交渉とグリーンディール資金が交通回廊、スマートポート、現代的なヘルスケア施設に資本を向けるにつれ、新興の潜在力を示しています。ロシアのシェアは地政学的不確実性と制限された資本流入により限定的であり、ほとんどの国際FMプロバイダーはEUに準拠した地域に集中しています。

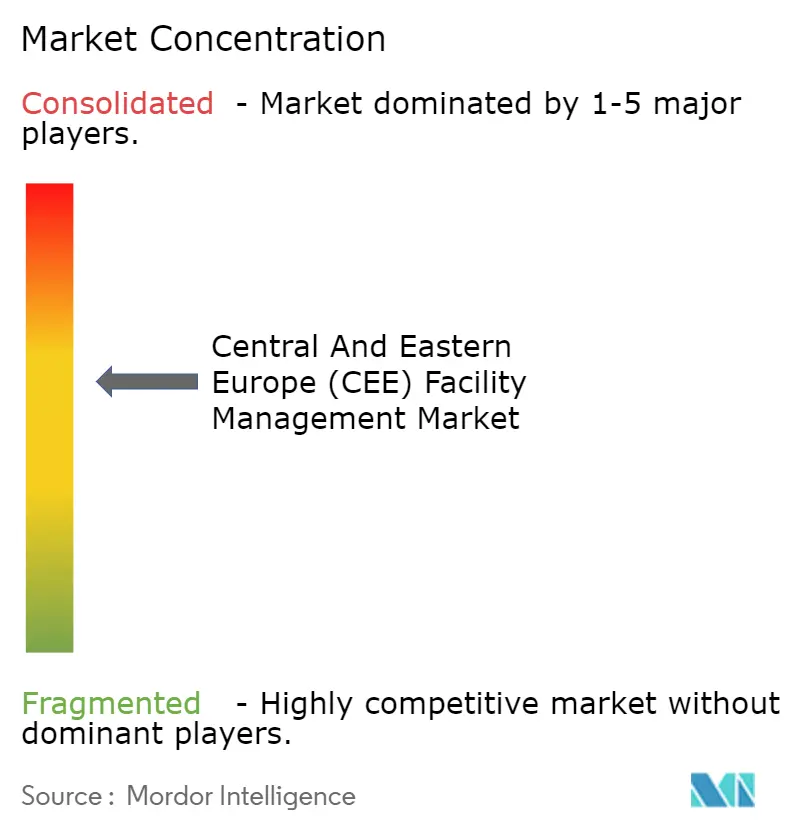

競争環境

市場は適度に分散しており、上位5社が地域収益の約35%を占めています。グローバル大手のISS、Sodexo、CBREは、規模、テクノロジー投資、標準化されたプロセスを活用して国境を越えたアカウントを獲得しています。CBREの2025年における企業部門、ローカル部門、プロパティマネジメント部門のビルディングオペレーション&エクスペリエンスセグメントへの統合は、単一プラットフォームの提案を強化し、クライアントのウォレットシェアを拡大しています。

地域専門業者は、地域の規制が複雑な製造クリーンルーム、ヘルスケアキャンパス、自治体公共施設などのセクターにおいて、文化的親和性とニッチな専門知識を通じて強固な地盤を維持しています。Kontakt.ioなどのテクノロジーイノベーターと主流のFM企業とのパートナーシップは、実証可能なコスト削減を通じてデータ中心のソリューションが競争上の差別化をいかに強化しているかを示しています。

合併・買収は地理的拡大への主要な手段であり続けています。Wood & Companyの2024年のポーランド不動産管理への参入は、資産取得戦略とFMサービス提供がいかに交差するかを示しています。プロバイダーはまた、クライアントが現在基本要件と見なす持続可能性と分析能力を制度化するために、上級ESGおよびデジタルイノベーション担当役員を採用しています。

中央・東ヨーロッパ(CEE)ファシリティマネジメント産業リーダー

Strabag SE

Bilfinger SE

Dussmann Group

SIMACEK GmbH

OKIN Facility(OKIN Group)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:EYがSolida Capitalによるブカレストのビクトリアセンターオフィスビルの取得を支援し、専門的なFM管理を必要とする資産への継続的な外国資本流入を示しました。

- 2025年1月:CBRE Groupは8億USDのIndustrious買収後、ビルディングオペレーション&エクスペリエンス部門を設立し、FMとプロパティマネジメントサービスを統合しました。

- 2025年1月:SodexoがCRH Cateringを買収し、北米でのソフトサービスポートフォリオを拡充し、グローバルな統合サービス能力を強化しました。

- 2024年6月:onsemiがチェコ共和国を20億USDのエンドツーエンド炭化ケイ素製造工場の建設地として選定し、高仕様FMへの長期的な需要を創出しました。

中央・東ヨーロッパ(CEE)ファシリティマネジメント市場レポートの調査範囲

ファシリティマネジメントサービスには、建物の維持管理、公共施設、保全業務、廃棄物サービス、セキュリティなどが含まれます。これらのサービスはさらに、ハードファシリティマネジメントとソフトファシリティマネジメントの領域に分類されます。

本調査は、サービスプロバイダーがエンドユーザー契約から得た業界売上高を分析することで、CEEにおけるファシリティマネジメント(FM)産業関連のトレンドを追跡しています。本調査は、建物の運営・保全(機械・電気サービス、暖房・換気、配管、建物サービス制御・管理システム、建物ファブリックポータブルアプリケーションテスト、防火システム、火災警報・検知システム)、環境管理(エネルギー管理サービス、廃棄物管理、リサイクルサービス)、ITおよび通信(ITシステムの構築・保全、ソフトウェアパッケージの導入)、サポートサービス(清掃、ケータリング、自動販売、宅配サービス、ランドリーサービス、郵便室スタッフ管理、レセプションスタッフ、セキュリティ)、プロパティマネジメント(スペース計画・設計、資産管理、不動産取得・処分、移転管理)から得られる収益を追跡しています。

中央・東ヨーロッパ(CEE)ファシリティマネジメント市場は、提供形態(ハードFM、ソフトFM)、タイプ(インハウスファシリティマネジメント、アウトソーシングファシリティマネジメント)、国別(ポーランド(現在の市場状況とアウトソーシングFMのシェア)、エンドユーザー(商業ビル、小売、政府・公共機関)、ハンガリー(現在の市場状況とアウトソーシングFMのシェア)、エンドユーザー(商業ビル、小売、政府・公共機関)、ルーマニア(現在の市場状況とアウトソーシングFMのシェア)、エンドユーザー(商業ビル、小売、政府・公共機関)、スロバキア共和国(現在の市場状況とアウトソーシングFMのシェア)、エンドユーザー(商業ビル、小売、政府・公共機関)、スロベニア(現在の市場状況とアウトソーシングFMのシェア)、エンドユーザー(商業ビル、小売、政府・公共機関)、チェコ共和国(現在の市場状況とアウトソーシングFMのシェア)、エンドユーザー(商業ビル、小売、政府・公共機関)、トルコ(現在の市場状況とアウトソーシングFMのシェア)、エンドユーザー(商業ビル、小売、政府・公共機関)、ボスニア、セルビア、クロアチア、ロシア)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)で提供されています。

| ハードサービス | 資産管理 |

| MEPおよびHVACサービス | |

| 防火システムと安全 | |

| その他のハードFMサービス | |

| ソフトサービス | オフィスサポートとセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトFMサービス |

| インハウス | |

| アウトソーシング | シングルFM |

| バンドルFM | |

| 統合FM |

| 商業(ITおよび通信、小売・倉庫) |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) |

| 機関・公共インフラ(政府、教育、交通) |

| ヘルスケア(公立・私立施設) |

| 産業・プロセス(製造、エネルギー、鉱業) |

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) |

| ポーランド |

| ハンガリー |

| ルーマニア |

| スロバキア共和国 |

| スロベニア |

| チェコ共和国 |

| ボスニア・ヘルツェゴビナ |

| セルビア |

| クロアチア |

| ロシア |

| 中央・東ヨーロッパのその他の地域 |

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEPおよびHVACサービス | ||

| 防火システムと安全 | ||

| その他のハードFMサービス | ||

| ソフトサービス | オフィスサポートとセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトFMサービス | ||

| 提供タイプ別 | インハウス | |

| アウトソーシング | シングルFM | |

| バンドルFM | ||

| 統合FM | ||

| エンドユーザー産業別 | 商業(ITおよび通信、小売・倉庫) | |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) | ||

| 機関・公共インフラ(政府、教育、交通) | ||

| ヘルスケア(公立・私立施設) | ||

| 産業・プロセス(製造、エネルギー、鉱業) | ||

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) | ||

| 国別 | ポーランド | |

| ハンガリー | ||

| ルーマニア | ||

| スロバキア共和国 | ||

| スロベニア | ||

| チェコ共和国 | ||

| ボスニア・ヘルツェゴビナ | ||

| セルビア | ||

| クロアチア | ||

| ロシア | ||

| 中央・東ヨーロッパのその他の地域 | ||

レポートで回答される主要な質問

CEEファシリティマネジメント市場の現在の規模はどのくらいですか?

市場は2026年に164億7,000万USDと評価されており、2031年までに208億4,000万USDに達すると予測されています。

どのサービスタイプが支出を主導していますか?

ハードサービスが2025年の収益の57.62%でリードしており、オーナーが資産の完全性と規制遵守を優先しています。

なぜアウトソーシングがこれほど急速に成長しているのですか?

規制の複雑さ、標準化されたESG要件、およびテクノロジー投資の必要性が、組織をインハウスチームから専門的なFMプロバイダーへと移行させています。

どの国が最も急速に拡大していますか?

スロバキア共和国は、EU資金に支えられた製造・物流投資により、2026〜2031年にかけてCAGR 7.51%で成長する見込みです。

テクノロジートレンドは産業をどのように形成していますか?

AI主導の予知保全、IoT対応エネルギー管理、デジタルツインがダウンタイムとエネルギーコストを削減し、データ主導のFM契約をますます主流にしています。

統合ファシリティマネジメント契約の見通しはどうですか?

2025年の収益の64.20%をすでに占める統合契約は、クライアントがパフォーマンス保証付きの単一ソリューションを求めるにつれ、年間6.78%で拡大すると予測されています。

最終更新日: