オランダファシリティマネジメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

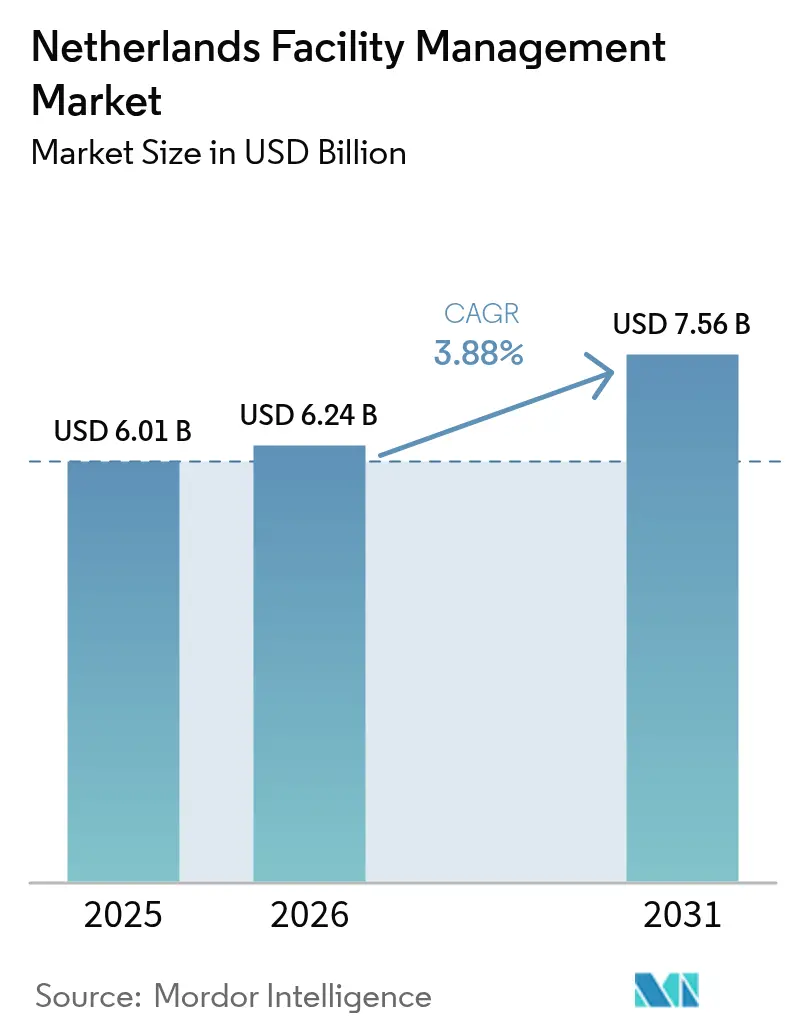

| 基準年の市場規模 (2025) | 6.01 十億米ドル |

| 市場規模 (2026) | 6.24 十億米ドル |

| 市場規模 (2031) | 7.56 十億米ドル |

| 成長率 (2026 - 2031) | 3.88% CAGR |

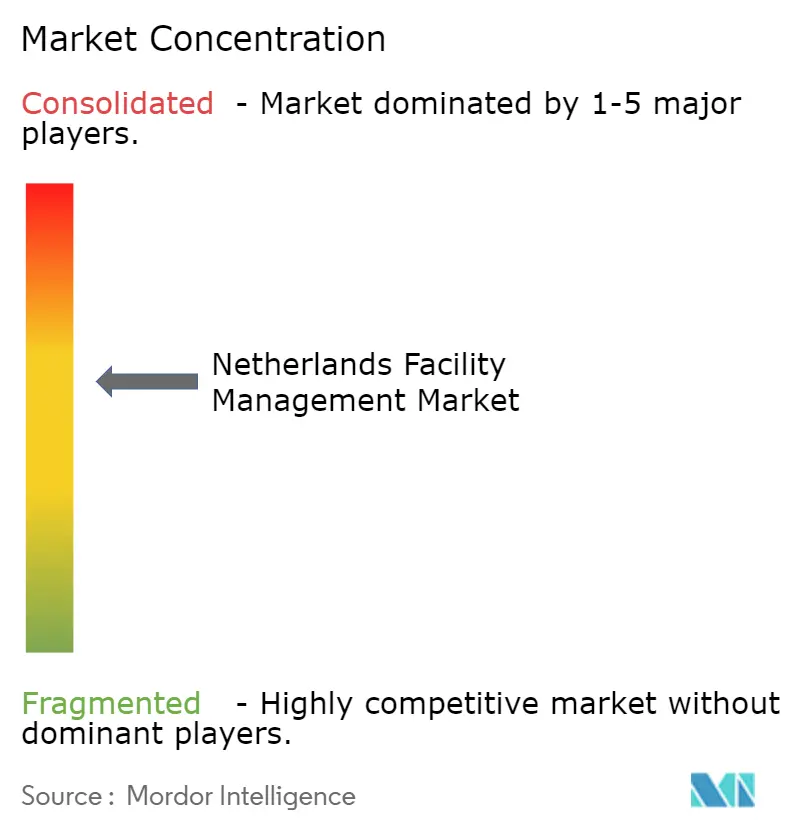

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダファシリティマネジメント市場分析

オランダのファシリティマネジメント市場規模は2025年にUSD 60億1,000万と評価され、2026年のUSD 62億4,000万から2031年にはUSD 75億6,000万へと、予測期間(2026年~2031年)においてCAGR 3.88%で成長すると推定されています。この軌跡は、脱炭素化義務、デジタルビルディングプラットフォーム、ハイブリッドワーキングパターンが組み合わさって継続的な需要を生み出している、成熟しつつも着実に拡大する市場の姿を示しています。アウトカムベース契約への支出シフトと、2025年のCSRD(企業サステナビリティ報告指令)の発効により、企業はスコープ1から3の排出量を記録し、エネルギー効率の改善効果を検証する統合ソリューションの調達を推進しています。IoTセンサー、AIアナリティクス、デジタルツイン監視をコアなハードサービス業務に組み込むことができるプロバイダーは、資産所有者が運営コスト削減とBREEAM-NL認証プレミアムを目指す中でシェアを獲得しています。賃金および材料費へのインフレ圧力が同時に、クライアントに非中核業務のアウトソーシングを促し、オランダファシリティマネジメント市場のアウトソーシング部門を総収益の3分の2超へと押し上げています。競争の激しさは中程度であり、多国籍企業は規模を活かしながら、地域の専門業者は地元の労働ネットワークとプロジェクトの機動性において優位性を発揮しています。

主要レポートの要点

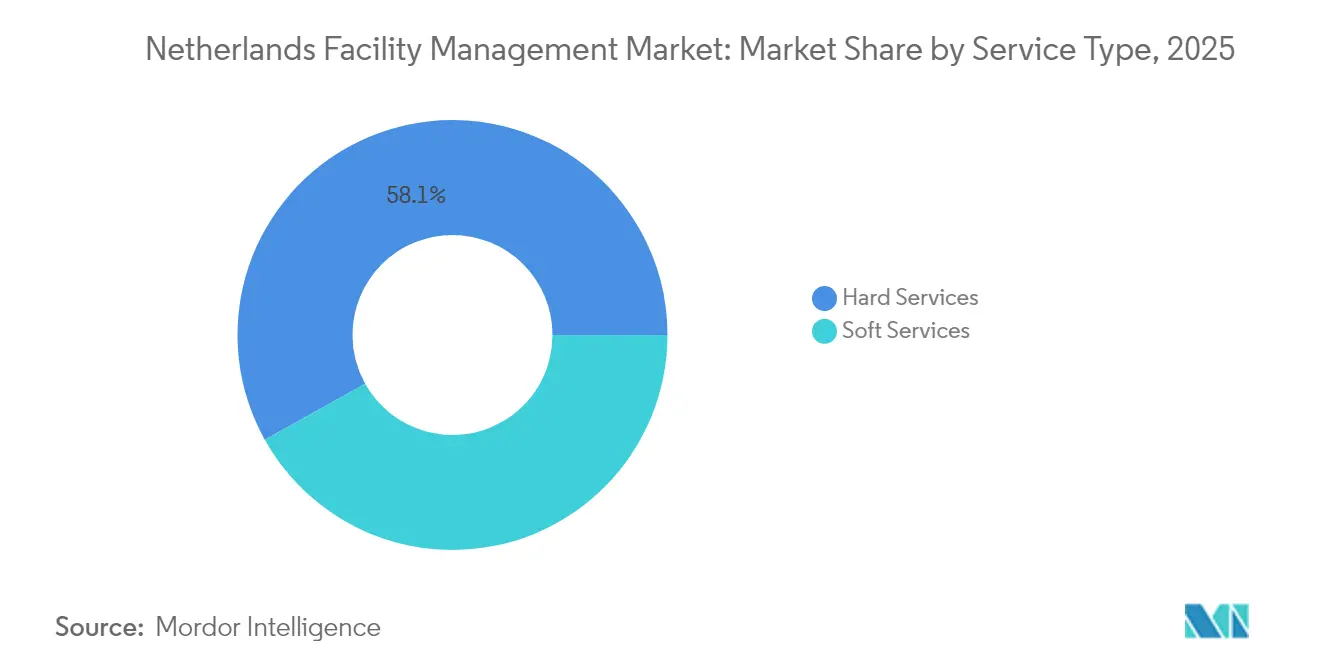

- サービスタイプ別では、ハードサービスが2025年のオランダファシリティマネジメント市場シェアの58.10%をリードし、ソフトサービスは2031年にかけてCAGR 4.02%で拡大しています。

- 提供タイプ別では、アウトソーシングモデルが2025年のオランダファシリティマネジメント市場規模の65.35%を占め、2031年にかけてCAGR 3.92%で成長すると予測されています。

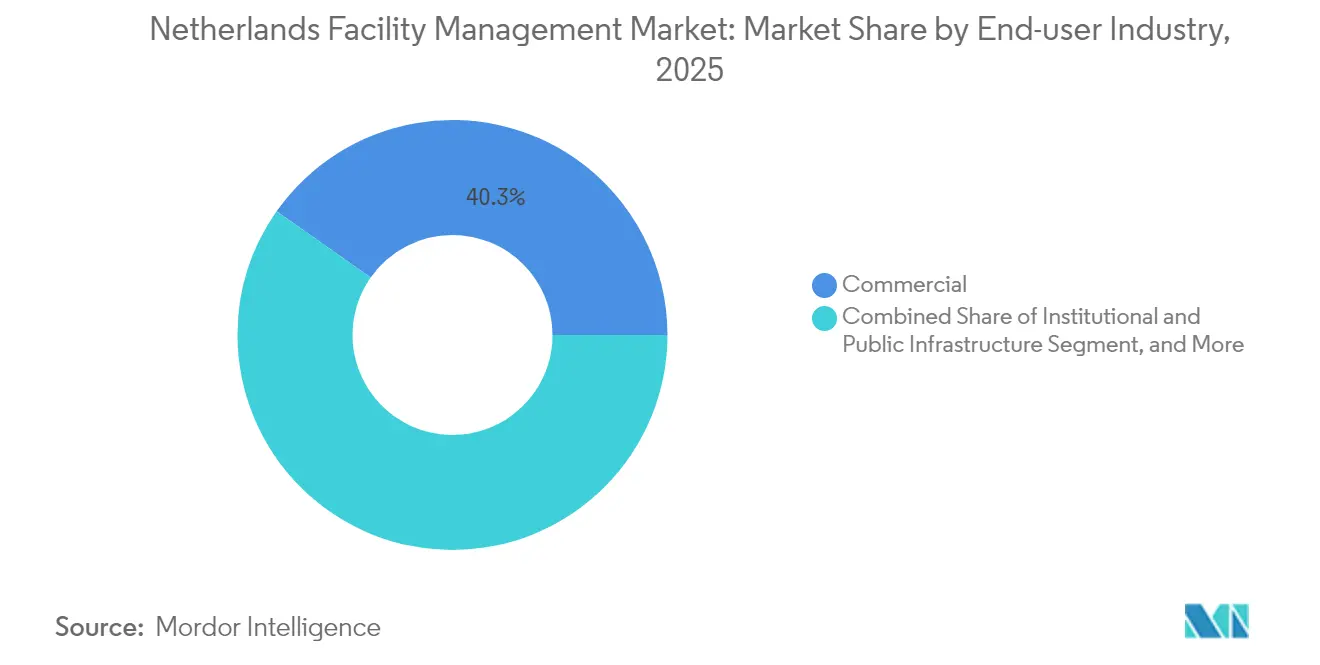

- エンドユーザー業界別では、商業施設が2025年のオランダファシリティマネジメント市場規模の40.25%を占め、制度・公共インフラセグメントは2031年にかけてCAGR 4.46%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オランダファシリティマネジメント市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サステナビリティがファシリティ運営の変革を促進 | +0.8% | アムステルダム、ロッテルダム、デン・ハーグに集中した全国規模 | 中期(2~4年) |

| テクノロジーの統合がサービス提供を再編 | +0.7% | ザイダスおよびアイントホーフェンのテクノロジーコリドーにおける早期導入を含む全国規模 | 短期(2年以内) |

| ハイブリッドワーキングがスペース活用を変革 | +0.6% | アムステルダムおよびユトレヒトのオフィス市場に最大の影響を与える全国規模 | 短期(2年以内) |

| アウトソーシングの拡大トレンドがサービスモデルを再編 | +0.5% | 政府部門が導入をリードする全国規模 | 中期(2~4年) |

| サーキュラーエコノミー規制が資源効率型ファシリティマネジメントへの需要を促進 | +0.4% | 建設セクターに集中した全国規模 | 長期(4年以上) |

| 老朽化した建物ストックが改修・保守のアウトソーシングを促進 | +0.9% | 基礎補修が必要な425,000棟の建物がある全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サステナビリティがファシリティ運営の変革を促進

100m²超のオフィスに対するエネルギーラベルCの義務化は、規制コンプライアンスをオランダファシリティマネジメント市場における最大の単一触媒へと変えました。[1]Loyens & Loeff、「2023年以降のオフィスビルに対するエネルギーラベルの義務化」、loyensloeff.com ファシリティマネジャーは10年以内に回収可能な対策を実施しなければならず、エネルギー監査、ヒートポンプ改修、建物外皮の改良への需要が加速しています。BREEAM-NL認証は現在、主要地区にわたって資産評価に影響を与えており、オーナーは継続的なコミッショニングおよび廃棄物最小化条項を契約に組み込む動機を持っています。[2]オランダグリーンビルディングカウンシル、「BREEAM-NLとは」、breeam.nl 2025年のCSRDの展開により、約2,500社のオランダ企業がESG KPIの開示を義務付けられ、ファシリティデータの取得が企業報告の核心に据えられています。[3]Coolset、「CSRDのオランダ国内実施提案」、coolset.com そのため、サプライヤーは差別化要因として、グリーン洗浄剤、サーキュラーエコノミー素材、ISO 14001ワークフローを推進しています。並行して、排出ゼロ建設に対するEUR 10億の政府配賦が、低炭素コンクリート、モジュール型ファサード、ゆりかご型資産管理を優先した改修工事を促進しています。[4]Atradius、「オランダ建設セクターは2025年に1.6%成長」、atradius.nl

テクノロジーの統合がサービス提供を再編

HVAC、照明、セキュリティ資産に接続されたIoTゲートウェイは、予知保全を支えるリアルタイムテレメトリーを提供し、パイロットポートフォリオにおいて障害関連の呼び出しを最大35%削減しています。アムステルダムのThe Edgeなどのビルは、デジタル制御、在室分析、AIによる最適化の稼働後、同規模のオフィスと比較して電力消費量が70%低いことを実証しています。プロバイダーは、代替改修シナリオをシミュレートし、BENG基準に対する炭素フットプリントをベンチマークできるデジタルツインプラットフォームを通じてこれらの知見を展開しています。EdgeのTPEX Internationalへの出資やIFSによるULTIMOの買収は、ソフトウェアエコシステムがオランダファシリティマネジメント市場の競争力の中核となりつつあることを示しています。契約は、規定的なタスクリストからkWh節約量または稼働率閾値を約束するアウトカムベースの合意へとシフトしており、サプライヤーの報酬が測定可能なパフォーマンス指標と連動するようになっています。

ハイブリッドワーキングがスペース活用を変革

オランダのオフィス出社率は2024年に約56%で安定し、パンデミック前のピークからは低下しているものの、2022年の底値からは上昇しています。政府の労働力調査では、従業員の36%が週2回のみのオンサイト勤務を希望し、ワークライフバランスと通勤時間の削減を優先していることが明らかになっています。こうしたパターンにより、ファシリティチームは日々の在室データに合わせて空調ボリューム、清掃ルート、警備人員を調整する必要が生じています。スペース予約アプリ、デスクセンサー、デジタル受付キオスクにより、ユーザーエクスペリエンスを犠牲にすることなくリソースの無駄を防ぐサービスのスケーリングが可能になっています。ソフトサービスサプライヤーは、WELLスタンダードの室内空気品質モニタリングやエルゴノミクス家具のローテーションを含むよう職務を拡大し、従業員満足度スコアをKPIに組み込んでいます。その結果、オランダファシリティマネジメント市場では、クライアント価値が1平方メートル当たりの清潔さと同様に、ウェルネス指標によっても評価されるようになっています。

老朽化した建物ストックが改修・保守のアウトソーシングを促進

全国の推定425,000件の物件が地盤沈下に関連した基礎損傷を抱えており、外部専門業者に有利な持続的な構造補修支出を生み出しています。1980年以前に建設された建物は、現行のBENGおよびMPG効率規則に満たない旧式のHVACおよび電気系統を備えていることが多く、複数年にわたる近代化パイプラインを促進しています。多くのオーナーが社内に十分なエンジニアリング能力を持たないため、統合ファシリティマネジャーが構造補修、ファサード改修、ライフサイクル資産計画をカバーする長期契約を獲得しています。国家熱基金および省エネ補助金による資金支援がプロジェクトの範囲をさらに拡大しています。その結果、資本プロジェクトのアドバイザリーサービスが従来の保守業務と融合し、オランダファシリティマネジメント市場の収益基盤を拡大しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コスト上昇が業務効率を圧迫 | -0.4% | アムステルダムおよびロッテルダム大都市圏に最大の影響を与える全国規模 | 短期(2年以内) |

| 労働力不足がサービス提供を圧迫 | -0.6% | 熟練手作業労働の深刻な不足がある全国規模 | 中期(2~4年) |

| 断片化したサプライヤーエコシステムが標準化を制限 | -0.3% | サービス品質に地域的なばらつきがある全国規模 | 中期(2~4年) |

| 厳格な入札プロセスが品質よりも最低入札額を優遇 | -0.2% | 政府部門に集中した全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コスト上昇が業務効率を圧迫

建設インフレは2025年に緩和されましたが、2024年のセクター2.8%の縮小と今年の1.6%の小幅回復予測の後も歴史的水準を上回っています。ファシリティマネジャーは現在、高騰した賃金協定、保険料の上昇、グローバルなサプライ変動に連動した材料費の高騰に対処しています。同時に、CSRDレポーティングおよびエネルギー性能証明書のコンプライアンスコストが間接費を引き上げています。企業はワークフロースケジューリングの自動化、サービスルートのクラスタリング、集合購買プールを通じたエネルギー料金の再交渉によって対応しています。エネルギー節約比率に手数料を連動させるアウトカムベースの価格設定は、マージンを保護しながら設備投資支出を正当化するのに役立っています。それでも、コストの逆風はオランダファシリティマネジメント市場のCAGRを推定0.4パーセントポイント削減しています。

労働力不足がサービス提供を圧迫

マッキンゼーは、オランダの労働力不足が2030年までに140万人に達する可能性があり、施設貿易サービスの根幹をなす熟練手作業における空席が100,000件に上ると予測しています。人材プールの逼迫により電気技師、HVAC技術者、清掃スタッフの賃金が上昇しており、プロバイダーはロボティクス(例:自律型スクラバー)やスマートグラス現場支援を採用して既存の人員を有効活用しています。偽装自営業への取り締まりがフリーランサーを有給雇用形態へと押し込み、柔軟な労働力に依存する中小下請業者を圧迫しています。大手多国籍企業は社内アカデミー、見習い制度との連携、移民採用パイプラインで対応していますが、オンボーディングの遅延が入札コンプライアンスを依然として脅かしています。恒常的な不足はオランダファシリティマネジメント市場の成長見通しから0.6パーセントポイントを差し引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハードサービスがインフラ近代化を牽引

ハードサービスは、構造補修、HVACのアップグレード、防火システムのライフサイクルプログラムを背景に、2025年のオランダファシリティマネジメント市場シェアの58.10%を生み出しました。ハードサービスに関連するオランダファシリティマネジメント市場規模は、ヒートポンプ導入と低炭素材料を奨励する政府補助金制度の恩恵を受けています。プロバイダーは、チラーやボイラーにIoTセンサーを組み込み、事後対応型から予知型の修繕へと移行することで、ダウンタイムのペナルティを抑制し資産寿命を延長しています。老朽化した戦後の集合住宅や地盤沈下の影響を受けた運河沿いの物件は基礎ジャッキ安定化工事を必要としており、これはニッチな分野で、地域の専門業者が大手FMインテグレーターと提携して安全スケジュールを遵守しています。予測期間を通じて、支出は一時的な改修から、キロワット削減を保証するローリング型パフォーマンス契約へと移行しています。

ソフトサービスは規模は小さいものの、ハイブリッドワーキングが従業員エクスペリエンスのKPIを高めるにつれて年率4.02%の成長が予測されています。スマートディスペンシング清掃ロボットにより、プロバイダーは変動する在室プロファイルにわたって一貫した衛生を確保しながら労働力不足を管理しています。コンシェルジュ、ケータリング、セキュリティのパッケージは、バイオフィリックデザイン要素と室内空気パラメーターをWELL基準に対してスコアリングするウェルネス分析をますます組み合わせています。データストリームの融合により、サプライヤーはソフトサービスの職務内にエネルギーコーチングおよび廃棄物分別コンサルティングをクロスセルし、オランダファシリティマネジメント市場内での統合的なポジションを確立しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

提供タイプ別:アウトソーシングが専門化を通じて加速

アウトソーシング契約は2025年のオランダファシリティマネジメント市場規模の65.35%を占め、クライアントが非中核サポート機能を外部化するにつれて2031年にかけてCAGR 3.92%で上昇する見込みです。統合FM(IFM)パッケージが新規入札を席巻し、技術保守、ソフトサービス、ESGレポーティングを単一のマスター契約に統合しています。多国籍の不動産オーナーは、ISO 55000資産管理認証を維持し、DORA(デジタル運用レジリエンス法)のサイバーレジリエンス規定を含む国境を越えたガバナンスコンプライアンスを提供するIFMプロバイダーを高く評価しています。バンドル型FM契約は、ボリュームプールによるコスト効率を求める中規模ポートフォリオに引き続き人気がある一方、シングルFMはドメイン専門技術者を必要とするデータセンターなどのミッションクリティカルな環境での関連性を保っています。

インハウスモデルは防衛や核医療などの厳しく規制された分野に残存していますが、予算の緊縮化とスキル不足がハイブリッドソリューションを促進しており、戦略的な監督は内部に留まりながらフィールド業務は外部パートナーに移行しています。「ライティング・アズ・ア・サービス」から「エネルギー節約・アズ・ア・サービス」に至るまでのサービスとしての価格体系が広まり、設備投資をプロバイダーのバランスシートに移しています。これらの体系はコストを測定可能なメリットと連動させ、オランダファシリティマネジメント市場内での経験豊富なサプライヤーの競争上の優位性を強化しています。

エンドユーザー業界別:商業セクターがリードし公共インフラが加速

オフィス、小売、データハブにまたがる商業用不動産は、テナントエクスペリエンスの向上とネットゼロ炭素ロードマップへの強い需要を反映して、2025年のオランダファシリティマネジメント市場規模の40.25%を占めました。アムステルダムのザイダスの不動産オーナーはデジタルツインを採用してリアルタイムで換気を管理し、小売チェーンは集中型BMSプラットフォームを展開して冷蔵負荷を最適化しています。IT、テレコム、コワーキングのオペレーターは、24時間365日の稼働率と堅牢なサイバーセキュリティフレームワークを提供できるIFMプロバイダーと契約しています。

制度・公共インフラセグメントは、学校、病院、交通ノードの資源効率的な保守を義務付ける地方自治体のサーキュラーエコノミー条例に支えられ、2031年にかけてCAGR 4.46%で最も急速な拡大を示しています。医療施設は感染制御ガイドラインを満たすためにスマートワード清掃ロボットと陰圧HVACの改修を採用し、インフラ省による水路改修は閘門自動化と予知部品交換をカバーする長期FMアライアンスを招致しています。産業サイトは安全、ATEXコンプライアンス、エネルギー管理にわたる学際的な専門知識を必要とし、オランダファシリティマネジメント産業において垂直特化プロバイダーに高マージンのニッチを生み出しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

アムステルダム、ロッテルダム、デン・ハーグ、ユトレヒト、アイントホーフェンがオランダファシリティマネジメント市場収益の3分の2超を占めており、これは密度の高い商業フロアプレートと先進的なサステナビリティ規制によるものです。アムステルダムのEdgeが主導するスマートビルディングクラスターは、全国のポートフォリオ全体に波及するエネルギーベンチマークを設定し、ハイテクFMサービスへの需要を強化しています。ロッテルダムの港湾複合施設および石油化学サイトは、腐食モニタリング、防火安全、環境許可を融合した統合資産整合性サポートを必要としています。デン・ハーグの省庁集積は、アクセスコントロールおよび機密廃棄物処理に特化したセキュリティクリアランス済みサービス契約を促進しています。

ランツタット地域を越えて、フローニンゲンなどの第二次ハブは、大学キャンパスとエネルギー転換ラボ全体で規模の経済を最大化するために標準化されたIFMソリューションを採用しています。全国的に、基礎に影響を受けた425,000戸の住宅が地方補助金によって一部資金援助される補修フレームワークを促進し、州全体に均等に作業を分配しています。公共セクターの改修は、2030年までに既存ストックを転用して120,000戸の新規住宅を創出することを目指しており、オランダファシリティマネジメント市場の足跡をさらに拡大しています。

コンパクトな地理的特性により、サプライヤーはヘルプデスク業務を集中化しながら、90分以内に主要都市のいずれにも到達できるモバイルエンジニアリングポッドを展開でき、対応時間SLAを圧縮しています。クリーン建設技術に対する政府のEUR 10億の予算は、プロバイダーが低排出機械と電気自動車フリートを拡充することを奨励し、オランダ全地域でのコンプライアンスを確保しています。海面上昇や降水量増加などの気候的課題が堤防やポンプ場の保守を加速させ、国家レジリエンス計画においてファシリティマネジャーの戦略的役割を強化しています。

競争環境

オランダファシリティマネジメント市場は、グローバルグループの規模の経済と地域専門業者のドメイン深度のバランスをとっています。ISS、Sodexo、CBREは多国籍調達、独自のテクノロジースタック、セクター横断的な専門知識を活用して複雑なIFM委任を確保しています。Facilicom、Vebego、Unicaは地元の労働ネットワーク、サーキュラーエコノミーのノウハウ、セクター特化型エンジニアリングで差別化しています。AsitoやDolmansなどの中堅企業は、大手競合にとって魅力に欠けるニッチな垂直市場(空港ターミナル清掃や歴史的建造物の保守など)を活用しています。

デジタル能力がますます受注確率を左右しています。ISSのクラウドベースのデータレイクは、2024年のgammaRenax買収後に1,600件の物件にわたってエネルギーおよび在室指標を調和させ、欧州のサービス深度を強化しています。Vebegoの2023年の売上高EUR 14億8,000万は、ロボティクスパイロットの拡大と統一されたカスタマータッチポイントを目指したブランド統合戦略の資金となっています。IFSによるULTIMOの買収は、SaaS型EAM(エンタープライズ資産管理)をフィールドサービスのスケジューリングに組み込み、統合後の企業のグローバルEAM市場シェア18%を解放する予知的洞察を約束しています。

戦略的アライアンスが盛んです。EdgeはTPEX Internationalと協力してデジタルツインを通じて1,000棟のハイパフォーマンスビルを管理し、Renew HoldingsによるFull Circleの買収はオンショア風力保守への参入を準備しています。ESGコンサルティングのボルトオンとAIを活用したアナリティクスプラットフォームは、差別化されたIPを求めるバイヤーにとって魅力的な買収ターゲットとなっています。統合の動きにもかかわらず、市場の断片化は持続しており、機動性の高い地域プロバイダーがオランダファシリティマネジメント市場内の特注の短サイクルプロジェクトで大手競合を凌駕する余地を与えています。

オランダファシリティマネジメント産業リーダー

Apleona GmbH

Vebego International BV

Hago Netherlands BV

DW Facility Group BV

Fortrus

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Renew Holdings PLCがFull Circle Group Holding B.V.をEUR 6,000万で買収し、アメルスフォールトを拠点に運営するテクノロジー対応の風力発電所保守プラットフォームを追加しました。

- 2025年2月:IFSがオランダを拠点とするULTIMOの買収を完了し、2,000クライアントにわたって柔軟なSaaS型資産管理ソリューションを拡張しました。

- 2025年1月:オランダ政府がCSRD実施法案を下院に提出し、広範なサステナビリティ報告義務を法制化しました。

- 2025年1月:BESIXとProximusがドルドレヒトに、先進的な自動化およびエネルギー管理システムを特徴とするAI最適化スマートビルディング本社を完成させました。

オランダファシリティマネジメント市場レポートの調査範囲

ファシリティマネジメント(FM)は、人、プロセス、場所、テクノロジーを統合することにより、建築環境の機能性、安全性、快適性、効率性を確保するために多くの分野を組み込んでいます。ファシリティマネジメントには、建物の運営・保守、支援サービス、環境管理、組織の不動産管理のための管理手法・技術、ならびに組織内の作業環境の全体的な調和、サービスの標準化、エンドユーザーのためのプロセス合理化が含まれます。

オランダのファシリティマネジメント市場は、サービスタイプ(ハードサービス〔資産管理、MEPおよびHVACサービス、防火システムと安全、その他のハードFMサービス〕とソフトサービス〔オフィスサポートとセキュリティ、清掃サービス、ケータリングサービス、その他のソフトFMサービス〕)、提供タイプ(インハウスとアウトソーシング〔シングルFM、バンドルFM、統合FM〕)、エンドユーザー別(商業施設、ホスピタリティ、制度・公共インフラ、医療、産業・プロセスセクター、その他)に区分されています。市場規模と予測はすべての上記セグメントについて金額ベース(USD)で提供されます。

| ハードサービス | 資産管理 |

| MEPおよびHVACサービス | |

| 防火システムと安全 | |

| その他のハードFMサービス | |

| ソフトサービス | オフィスサポートとセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトFMサービス |

| インハウス | |

| アウトソーシング | シングルFM |

| バンドルFM | |

| 統合FM |

| 商業施設(ITおよびテレコム、小売および倉庫) |

| ホスピタリティ(ホテル、飲食店およびレストラン) |

| 制度・公共インフラ(政府、教育、交通) |

| 医療(公立および民間施設) |

| 産業・プロセス(製造、エネルギー、鉱業) |

| その他のエンドユーザー業界(集合住宅、エンターテインメント、スポーツおよびレジャー) |

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEPおよびHVACサービス | ||

| 防火システムと安全 | ||

| その他のハードFMサービス | ||

| ソフトサービス | オフィスサポートとセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトFMサービス | ||

| 提供タイプ別 | インハウス | |

| アウトソーシング | シングルFM | |

| バンドルFM | ||

| 統合FM | ||

| エンドユーザー業界別 | 商業施設(ITおよびテレコム、小売および倉庫) | |

| ホスピタリティ(ホテル、飲食店およびレストラン) | ||

| 制度・公共インフラ(政府、教育、交通) | ||

| 医療(公立および民間施設) | ||

| 産業・プロセス(製造、エネルギー、鉱業) | ||

| その他のエンドユーザー業界(集合住宅、エンターテインメント、スポーツおよびレジャー) | ||

レポートで回答される主要な質問

オランダのファシリティマネジメント市場の現在の規模はどのくらいですか?

オランダのファシリティマネジメント市場規模は2026年にUSD 62億4,000万で、2031年にかけてCAGR 3.88%が予測されています。

どのサービスカテゴリーが市場収益をリードしていますか?

ハードサービスが、広範なインフラ近代化ニーズを背景に、オランダファシリティマネジメント市場シェアの58.10%を占めてリードしています。

オランダのファシリティ運営においてアウトソーシングはどれほど重要ですか?

アウトソーシングモデルは収益の65.35%を占めており、コンプライアンスの複雑化とテクノロジー要件の高まりとともに成長を続けると見込まれています。

どのエンドユーザーセグメントが最も急速に拡大していますか?

制度・公共インフラ施設はCAGR 4.46%を示しており、サステナビリティ義務を背景に商業および産業セグメントを上回っています。

オランダのファシリティマネジメントを再編しているテクノロジーは何ですか?

IoTセンサー、AIによるアナリティクス、デジタルツインプラットフォームが、主要ポートフォリオ全体で予知保全、エネルギー最適化、アウトカムベース契約を可能にしています。

最終更新日: