ドイツファシリティマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

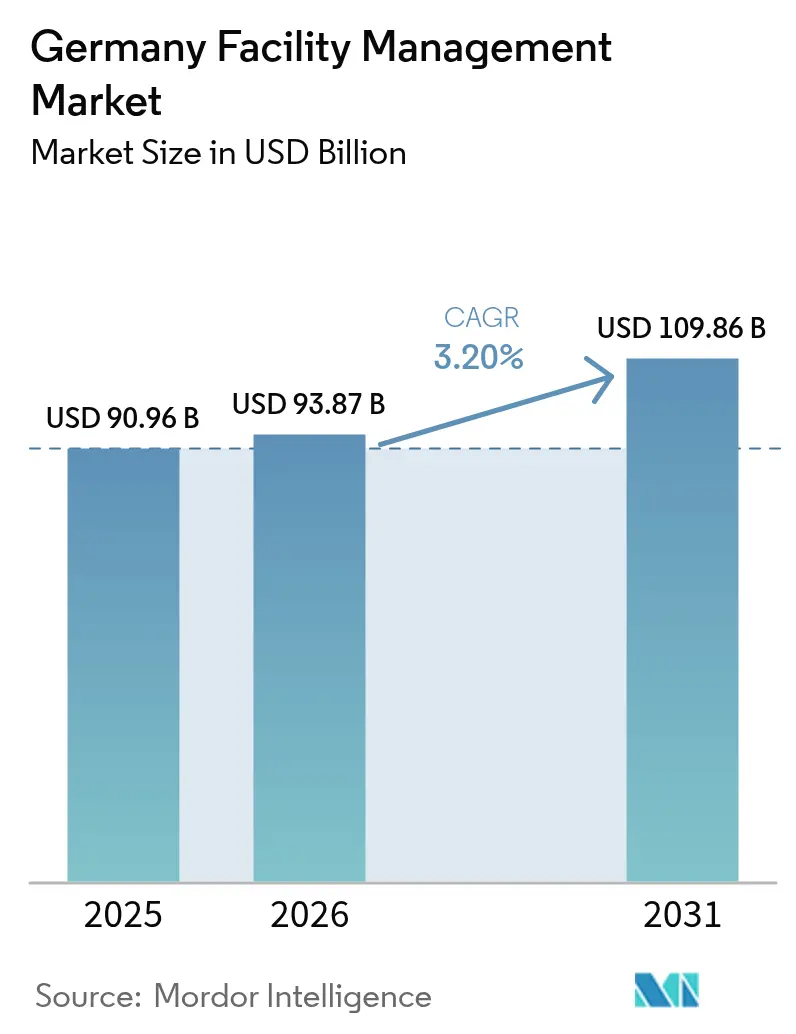

| 基準年の市場規模 (2025) | 90.96 十億米ドル |

| 市場規模 (2026) | 93.87 十億米ドル |

| 市場規模 (2031) | 109.86 十億米ドル |

| 成長率 (2026 - 2031) | 3.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツファシリティマネジメント市場分析

ドイツのファシリティマネジメント市場規模は2025年に909億6,000万USDと評価され、2026年の930億8,700万USDから2031年には1,098億6,000万USDに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は3.20%です。この安定した軌跡は、2002年以来最長となるドイツの景気後退に耐えながら、建物エネルギー法(Gebäudeenergiegesetz、GEG)およびその他のエネルギー効率に関する法令が義務付けるアップグレードを支援するセクターの能力を反映しています。ハードサービスは、建物運営者が65%再生可能熱ルールを満たすためにHVACおよびMEPシステムを改修しなければならないため、引き続き支出を牽引しています。一方、ソフトサービスは、入居者がウェルネスおよびハイブリッドワークプレイスプログラムへと軸足を移すにつれて、より速いペースで成長しています。アウトソーシングの勢いは、複数の機能を一つのプロバイダーの下に集約する統合契約を背景に持続しており、インハウスチームが依然として主流を占めているものの、その傾向は続いています。商業用不動産が需要をリードしていますが、刺激的な資金調達が重要インフラを近代化するにつれて、ヘルスケア、教育、その他の公共資産も急速に拡大しています。断片化した競争と慢性的な熟練労働者不足は、ドイツのファシリティマネジメント市場全体でデジタル化、自動化、ESG主導の価値提案の必要性を強化しています。

主要レポートのポイント

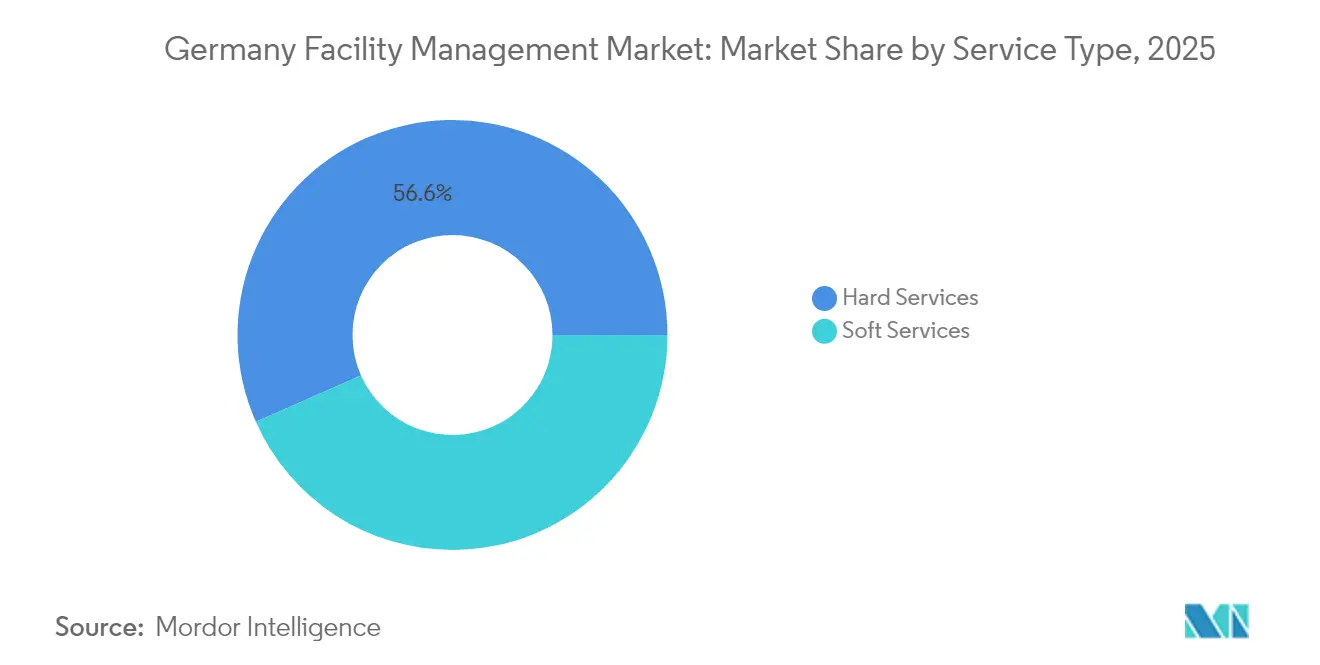

- サービスタイプ別では、ハードサービスが2025年のドイツファシリティマネジメント市場シェアの56.62%を占め、ソフトサービスは2031年までに最速の5.29%のCAGRを記録すると予測されています。

- 提供タイプ別では、インハウスモデルが2025年のドイツファシリティマネジメント市場規模の58.95%を占め、アウトソーシング契約は2031年までに3.97%のCAGRで拡大すると見込まれています。

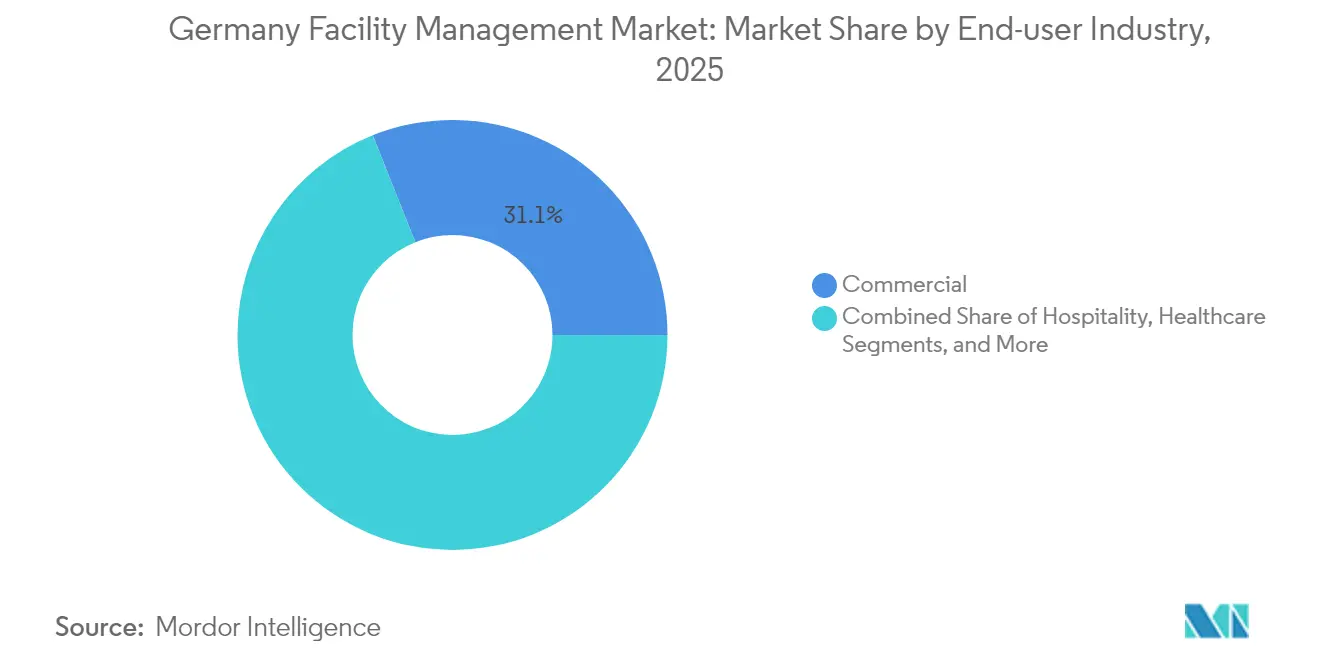

- エンドユーザー産業別では、商業施設が2025年に31.05%の収益シェアを獲得しましたが、機関・公共インフラ資産は見通し期間中に5.11%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツファシリティマネジメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な エネルギー効率規制 | +1.2% | ドイツ 全国、主要都市圏での早期実施 | 中期 (2〜4年) |

| ESG コンプライアンスの勢い | +0.8% | ドイツ 全国、EUマーケットへの波及 | 長期 (4年以上) |

| デジタル トランスフォーメーションとスマートビルディング | +0.6% | ドイツ 主要都市、二次市場への拡大 | 中期 (2〜4年) |

| 労働力 自動化の勢い | +0.4% | ドイツ 全国、産業地域に集中 | 長期 (4年以上) |

| グリーン ビルディング認証の採用拡大 | +0.3% | ドイツ 主要都市、地域市場への拡大 | 中期 (2〜4年) |

| 健康 とウェルネス志向の施設基準 | +0.2% | ドイツ 全国、商業セクターに重点 | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

厳格なエネルギー効率規制

建物エネルギー法(Gebäudeenergiegesetz)は、2024年以降に設置される新しい暖房システムが少なくとも65%の熱を再生可能エネルギー源から得ることを義務付けており、運営者はボイラー、チラー、および配管ネットワークのアップグレードを迫られています。12kWを超えるHVACユニットは認定専門家による定期的なエネルギー検査を受けなければならず、期限を過ぎた場合には所有者に罰金が科せられます。[1] buzer.de、「空調設備のエネルギー検査」、buzer.deエネルギー効率法に基づく補完的な規則は、企業に消費量の90%をカバーするエネルギー管理システムを導入し、削減ロードマップを公表することを義務付けています。これらの義務は、節約を保証する監視センサー、分析ダッシュボード、およびパフォーマンス契約サービスへの需要を高めています。監査、レトロコミッショニング、および資金調達オプションを束ねることができるサービスプロバイダーは、ドイツのファシリティマネジメント市場において競争上の優位性を獲得します。

ESGコンプライアンスの勢い

企業持続可能性報告指令(Corporate Sustainable Reporting Directive)は、非財務諸表を作成するドイツの事業体の数を3倍にし、2026年までに約15,000社に達する見込みです。[2]ICLG、「環境・社会・ガバナンス法 ドイツ 2025年」、iclg.comICLG、「環境・社会・ガバナンス法 ドイツ 2025年」、iclg.com建物は国内CO₂排出量の約30%を占めており、施設運営を高影響ターゲットとしています。DGNBの「ダブルマテリアリティ」の視点は、企業に対して自社の活動が人々と地球に与える影響、および持続可能性リスクが収益に与える影響を開示することを義務付けています。これに対応して、プロバイダーはCO₂ベースライン、再生可能エネルギー調達計画、および廃棄物削減KPIをサービスレベル契約に組み込んでいます。ISSがESGグループヘッドを任命するなどの注目すべき人事は、資格が入札評価とプロジェクト受注を左右することを示しています。この整合性は、ドイツのファシリティマネジメント市場を、検証済みの排出削減に連動した成果ベースの価格設定へと向かわせています。

デジタルトランスフォーメーションとスマートビルディング

メーター、センサー、およびレガシー自動化プロトコルを統合するIoTプラットフォームは、プレミアムオフィス、物流ハブ、および複合用途キャンパス全体に普及しています。metrなどのスタートアップは、異種機器フリート全体の暖房、水、および空気品質データを取得する相互運用可能なゲートウェイを展開し、集中型分析とリモート最適化を可能にしています。学術的な試験では、AIガイドの設定値がリアルタイムでボイラーとバルブの動作を調整した場合、建物ごとに平均24.52%のエネルギー節約と8.12トンのCO₂削減が記録されています。SiemensとStadtwerke Stuttgartは、太陽光発電(PV)、蓄電池、ヒートポンプをグリッド対応制御と組み合わせることで、ピーク負荷ストレスを緩和しながら電気代を最大30%削減できることを実証しました。しかし、ドイツの建物の60%は1995年以前に建設されており、プラグアンドプレイのアップグレードを妨げる独自のコントロールシステムを依然として備えているため、ブラウンフィールドの統合は依然として中核的な技術的課題となっています。

労働力自動化の勢い

ドイツには建設関連職種で15万件以上の求人があり、金属・電気クラスターだけで建物サービスに不可欠な11万件の空席があります。ロボット清掃機、自律型芝刈り機、キッチンコボットはすでに病院やキャンパスで不足しているチームを補完しており、テュービンゲン大学病院でのSodexoのプログラムはケータリング業務における効率向上を示しています。ファシリティマネジメント企業は現在、接続デバイス、サイバーセキュリティの基礎、および予知保全プロトコルについてスタッフを横断的に訓練する社内アカデミーに多大な予算を割り当てています。人口動態のトレンドが縮小する労働力プールを示す中、センサートリガーの作業指示、AR支援検査、および集中型コマンドセンターの採用がドイツのファシリティマネジメント市場全体で加速するでしょう。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い 初期導入コスト | -0.7% | ドイツ 全国、中小企業セグメントへの影響が大きい | 短期 (2年以下) |

| サイバーセキュリティ とデータプライバシーの懸念 | -0.4% | ドイツ 全国、重要インフラに重点 | 中期 (2〜4年) |

| 断片化した ベンダーエコシステムと価格圧力 | -0.3% | ドイツ 全国、競争の激しい都市圏に集中 | 中期 (2〜4年) |

| レガシー 建物システムの相互運用性の課題 | -0.2% | ドイツ 全国、産業地域への影響が大きい | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期導入コスト

エネルギーポジティブな改修、高度なセンサー、およびオンサイト再生可能エネルギーは、景気後退期に予算を圧迫する資本支出を必要とすることが多いです。不動産セクターでは、2023年の取引量が52%減少して317億ユーロ(369億4,000万USD)となり、大規模なアップグレードのための信用が逼迫しました。[3] Emova 「建物エネルギー法2025年 – 新たな要件と資金調達の機会」、emova.de所有者は、GEGが義務付けるボイラー交換が賃料を引き上げ、テナントの抵抗を招き、プロジェクト承認を遅らせる可能性を懸念しています。建設支出は2025年に3.5%縮小すると予測されており、段階的な展開、リースモデル、および公的補助金が不可欠な資金調達手段となっています。これらの支援がなければ、一部の運営者は技術投資を延期または縮小し、近い将来のドイツファシリティマネジメント市場の成長ポテンシャルを抑制する可能性があります。

サイバーセキュリティとデータプライバシーの懸念

スマートデバイスは攻撃対象領域を拡大し、ドイツの厳格なGDPR体制はリスク認識を増幅させています。レーゲンスブルク大学の学術研究は、複雑なマルチベンダー環境を保護するための標準化された脅威インテリジェンスフォーマットの必要性を強調しています。HVACおよび冷凍資産の運営者は、2024年に発効した改訂フッ素化ガス規制に基づく新たな記録義務にも準拠しなければならず、データガバナンスの複雑さが増しています。重要インフラの所有者の多くは、スケーラビリティを犠牲にしてでも、クラウドプラットフォームよりもオンプレミスサーバーを好む傾向があります。この躊躇が、ドイツのファシリティマネジメント市場全体でダウンタイムとユーティリティコストを削減できる予知分析の採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ウェルネスが牽引力を増す中、技術的優位性が維持される

ハードサービスは、HVACのレトロコミッショニングや電気安全検査などの規制コンプライアンス業務が深い工学的専門知識を必要とするため、2025年の収益の56.62%を占めました。機械・電気・配管チームは、サーモグラフィー調査のスケジュール管理、水力回路のバランス調整、GEGの閾値に合わせたビルオートメーションロジックの調整を行っています。資産管理コンサルタントは、60%の物件が築30年を超える老朽化した不動産ストックにライフサイクル計画を重ね合わせています。ハードサービスのドイツファシリティマネジメント市場規模が法的に強制力のあるパフォーマンス目標を中心に引き締まるにつれて、サプライヤーはセンサー搭載ツールキットとクラウド分析に投資し、問題検出を迅速化して保証請求を追跡しています。

5.29%のCAGRが予測されるソフトサービスは、入居者の健康への雇用主の注目を反映しています。強化された清掃基準は、夜間の清掃にUV-C消毒ロボットを統合し、ホスピタリティグレードのフロントオブハウスチームはフレックスデスク管理アプリを通じてハイブリッドワーク体験をキュレーションしています。警備員はますますAI対応のビデオ分析を展開し、安全違反と日常的なイベントを区別しています。Sodexoのロボットキッチンのユースケースは、栄養を損なうことなくヘルスケアケータリングのスループットを向上させる自動化の方法を示しています。テクノロジーを融合したソフトサービスへの需要の高まりは、価値創造が義務的なコンプライアンス閾値よりもウェルネス指標に結びついているにもかかわらず、2031年を通じてドイツファシリティマネジメント市場シェアが着実に上昇することを示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

提供タイプ別:アウトソーシングがコントロールのギャップを縮小

歴史的に、ドイツ企業は直接的な監督と組合化された労働構造を維持するために、58.95%のサービスをインハウスで保持してきました。ノルトライン=ヴェストファーレン州とバーデン=ヴュルテンベルク州の製造工場は、施設業務と並行して生産に不可欠なユーティリティを調整する垂直統合型メンテナンスショップの典型例です。しかし、エネルギー効率、ESG報告、および労働安全衛生をカバーする拡大する規則集は、特に空席が続く場合に内部チームを圧倒しています。すでに3.97%のCAGRで前進しているアウトソーシング契約は、稼働時間、CO₂削減、およびユーザー満足度スコアを追跡する主要業績評価指標の下で複数のスコープを束ねています。ApleonaのPAIパートナーズへの売却は、デジタルプラットフォームと地域拡大のための新鮮な資本を注入し、規模と専門化がドイツのファシリティマネジメント市場を外部プロバイダーへと傾けていることを示しています。統合FMはアウトソーシングの組み合わせの中で際立っており、単一のマスター契約がベンダーの断片化を減らしガバナンスを簡素化するためです。バンドルFMは、コスト削減を望みながらも完全統合の準備ができていない中規模の所有者に魅力的です。単一サービス契約は、特定の認証が適用される歴史的建造物の垂直輸送や造園などのニッチな機能に引き続き有用です。プロバイダーがパッケージ取引の中にエネルギーコンサルタンシー、BIM対応資産管理、カーボンアカウンティングを強化するにつれて、予測期間を通じてインハウスシェアはさらに侵食される可能性があります。

エンドユーザー産業別:商業コアを維持しながら公共資産が加速

商業ビルは、フランクフルト、ベルリン、ミュンヘンに集中する金融、テクノロジー、小売テナントがリース勢いを取り戻したため、2025年に31.05%の収益を獲得しました。オフィス市場は2025年第1四半期に70万4,000m²の成約を記録し、前年比16%の増加となり、日常業務、フィットアウトコーディネーション、グリーンリースコンプライアンスへの需要が活性化しました。クラウドプロバイダーによるデータセンターの拡張は、冗長電力、精密冷却、およびリアルタイム監視の要件を強化しています。電子商取引を支える倉庫ネットワークは、統合セキュリティパトロールと自動化されたマテリアルハンドリングのメンテナンスに依存しています。これらの多様なニーズは、景気循環の変動にもかかわらず、ドイツのファシリティマネジメント市場の安定したアンカーを保証しています。

機関・公共インフラ資産は最も急成長しているセグメントを代表しており、5.11%のCAGRが予測されています。連邦政府のヘルスケア近代化は、病院、リハビリセンター、および高齢者介護施設への資金を投入しています。ヘルスケアへの不動産投資は最後に公表されたサイクルで16億8,000万ユーロ(19億6,000万USD)に達し、稼働率ベースのHVAC故障検出、滅菌ワークフロー、および患者快適性分析がFMスコープを形成しています。政府機関は行政キャンパスを改修してネットゼロ目標を達成し、教育委員会はデジタル教室をサポートするために換気と照明をアップグレードしています。鉄道デポから地域空港に至る交通施設は、24時間365日の安全保証とライフサイクルコスト最適化が可能なコンセッションパートナーを求めています。これらのプログラム的投資は収益源を多様化し、ドイツのファシリティマネジメント市場の全体的な回復力を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

大都市圏クラスターは、密集した商業ストック、多国籍企業の本社、およびスマートビルディング改修の早期採用者を擁しているため、契約の不均衡なシェアを占めています。フランクフルトは2025年第1四半期のオフィス成約で20万4,000m²をリードし、前年比71%増となり、ミュンヘンの13万7,000m²、ハンブルクの11万1,000m²が続きました。これらの都市の所有者はIoTの展開を加速し、蓄電池と組み合わせた屋上太陽光発電を設置し、技術的なFMスコープを拡大しています。地域エネルギー機関は、ヒートポンプ転換の資本支出を相殺する補助金を普及させ、プロジェクトパイプラインを統合プロバイダーへと傾けています。その結果、ドイツのファシリティマネジメント市場はこれらの都市中心部で高い入札競争と野心的なパフォーマンス条項を目にしています。

ノルトライン=ヴェストファーレン州やバーデン=ヴュルテンベルク州などの産業の中心地は、プロセス冷却、圧縮空気の信頼性、および機械ホールの換気に関連する機械サービスへの高い需要を示しています。しかし、金属・電気職種における深刻な労働力不足が自己実施モデルを妨げており、工場はエンジニアリング業務の共同調達へと向かっています。ロボット工学の専門知識と予知保全アルゴリズムを提供するサービス企業は、特にダウンタイムが輸出スケジュールを脅かす場合に、受容的なクライアントを見つけています。半導体工場と電池セル工場に資金を提供する政策パッケージは、地域のFMアドレス可能市場を拡大しています。

二次・三次自治体は、社会住宅と気候適応のための公的補助金が利用可能になるにつれて、段階的な普及を目にしています。小規模な地方自治体はスキルギャップを埋めるために成果ベースの契約に頼り、プロバイダーが主要都市圏で最初に完成させた標準化されたツールキットを展開できるようにしています。建物法の改正により、大都市には早期の再生可能熱期限が割り当てられていますが、段階的なコンプライアンスタイムテーブルにより、需要の波が2030年まで農村地域に波及することが保証されています。この段階的な構造は、ドイツのファシリティマネジメント市場の安定した地域拡大の道筋を支えています。

競争環境

プライベートエクイティの所有権がこの分野を再形成しており、PAIパートナーズによるApleonaの買収はデジタルツインと汎欧州シナジーのための新鮮な投資をもたらしました。Dussmann Groupは、技術FM、フードサービス、およびセキュリティをバンドルパッケージ内で拡張した後、売上高が30億ユーロ(35億USD)を超えました。ISSはgammaRenaxを買収することで統合を進め、1,800人のスタッフとスイス全土のホスピタリティポートフォリオを追加し、ESGスチュワードシップを重視するドイツの契約を補完しました。

テクノロジーパートナーシップが増殖しています。Siemensは地方自治体のユーティリティと連携してビル管理、再生可能資産、およびグリッドサービスを統合し、最大30%の運営コスト削減につなげています。Metr Secureなどのスタートアップは、透明でデバイスに依存しないデータフローを求める家主とベンチャーを組んでいます。建物技術セクターのEBITDA倍率が約8.9倍で安定していることは、自動化と持続可能性がマージン拡大を解放するという投資家の確信を反映しています。サイバーセキュリティレイヤーとリアルタイム分析を組み込んだプロバイダーは入札評価で差別化され、ドイツのファシリティマネジメント市場内でデジタルリーダーと遅れた採用者の間の能力格差を強化しています。

ホワイトスペースの機会は、検証済みのCO₂削減、室内空気品質、およびユーザー体験指標に結びついた成果ベースの契約を中心としています。タイトな労働力供給は、企業がAIスケジューリングツールとVRトレーニングモジュールを展開して技術者の生産性を高める動機となっています。大手既存企業がESG開示を年次報告書と債券フレームワークに統合するにつれて、小規模な同業者は同等のアップグレードに資金を提供するのに苦労し、統合の勢いをさらに促進する可能性があります。

ドイツファシリティマネジメント産業のリーダー

Strabag SE

Bilfinger SE

Dussmann Group

Compass Group PLC

Wisag Facility Service Holding GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:ISSは、2024年度の収益が837億デンマーククローネ(130億7,000万USD)に達したことを受け、25億デンマーククローネ(3億9,000万USD)相当の自社株買いプログラムを発表し、成長のための強力なキャッシュ創出とバランスシート能力を示しました。

- 2025年3月:Sodexoは2025年度上半期の収益が125億ユーロ(145億7,000万USD)となり、3.5%のオーガニック成長を記録しましたが、欧州での量の軟化とヘルスケア契約の遅延により、通期ガイダンスを3〜4%に引き締めました。

- 2024年7月:ISSはSigne AdamsenをESGグループヘッドに任命し、持続可能性リーダーシップを中核的な競争差別化要因として強化しました。

- 2024年3月:ISS Facility Services AGはgammaRenax AGを買収し、1,600件以上の物件と専門的なホテルサービスをスイスのプラットフォームに追加しました。

ドイツファシリティマネジメント市場レポートの範囲

ファシリティマネジメント(FM)は、人、プロセス、場所、およびテクノロジーを統合することにより、建築環境の機能性、安全性、快適性、および効率性を確保するために多くの分野を組み込んでいます。ファシリティマネジメントには、建物の運営・保守、支援サービス、環境管理、および組織の不動産管理のための管理方法と技術、ならびにエンドユーザーのためのサービスの標準化とプロセスの合理化による作業環境の全体的な調和が含まれます。

ドイツのファシリティマネジメント市場は、サービスタイプ(ハードサービス〔資産管理、MEPおよびHVACサービス、防火システムと安全、その他のハードFMサービス〕およびソフトサービス〔オフィスサポートとセキュリティ、清掃サービス、ケータリングサービス、その他のソフトFMサービス〕)、提供タイプ(インハウスおよびアウトソーシング〔シングルFM、バンドルFM、および統合FM〕)、ならびにエンドユーザー(商業、ホスピタリティ、機関・公共インフラ、ヘルスケア、産業・プロセスセクター、その他)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて価値(USD)の観点から提供されています。

| ハードサービス | 資産管理 |

| MEPおよびHVACサービス | |

| 防火システムと安全 | |

| その他のハードFMサービス | |

| ソフトサービス | オフィスサポートとセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトFMサービス |

| インハウス | |

| アウトソーシング | シングルFM |

| バンドルFM | |

| 統合FM |

| 商業(ITおよび通信、小売・倉庫業) | |

| ホスピタリティ(ホテル、飲食店、レストラン) | |

| 機関・公共インフラ(政府、教育、交通) | 小売・倉庫業 |

| ヘルスケア(公共・民間施設) | |

| 産業・プロセス(製造、エネルギー、鉱業) | |

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) |

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEPおよびHVACサービス | ||

| 防火システムと安全 | ||

| その他のハードFMサービス | ||

| ソフトサービス | オフィスサポートとセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトFMサービス | ||

| 提供タイプ別 | インハウス | |

| アウトソーシング | シングルFM | |

| バンドルFM | ||

| 統合FM | ||

| エンドユーザー産業別 | 商業(ITおよび通信、小売・倉庫業) | |

| ホスピタリティ(ホテル、飲食店、レストラン) | ||

| 機関・公共インフラ(政府、教育、交通) | 小売・倉庫業 | |

| ヘルスケア(公共・民間施設) | ||

| 産業・プロセス(製造、エネルギー、鉱業) | ||

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) | ||

レポートで回答される主要な質問

ドイツのファシリティマネジメント市場の現在の価値はいくらですか?

ドイツのファシリティマネジメント市場規模は2026年に930億8,700万USDであり、2031年までに1,098億6,000万USDに達すると予想されています。

最大のシェアを持つサービスタイプはどれですか?

ハードサービスは2025年の収益の56.62%をリードしており、義務的なエネルギー効率アップグレードと技術インフラのニーズに支えられています。

ドイツのファシリティマネジメントセクターでアウトソーシングが成長している理由は何ですか?

規制の複雑さの増大と熟練労働者不足が所有者を統合サービスパートナーへと向かわせるため、アウトソーシングは3.97%のCAGRで拡大しています。

最も急速に拡大しているエンドユーザーグループはどれですか?

ヘルスケアと教育を含む機関・公共インフラ資産は、2031年までに予測される5.11%のCAGRで最高の成長を示しています。

最終更新日: