欧州ファシリティマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

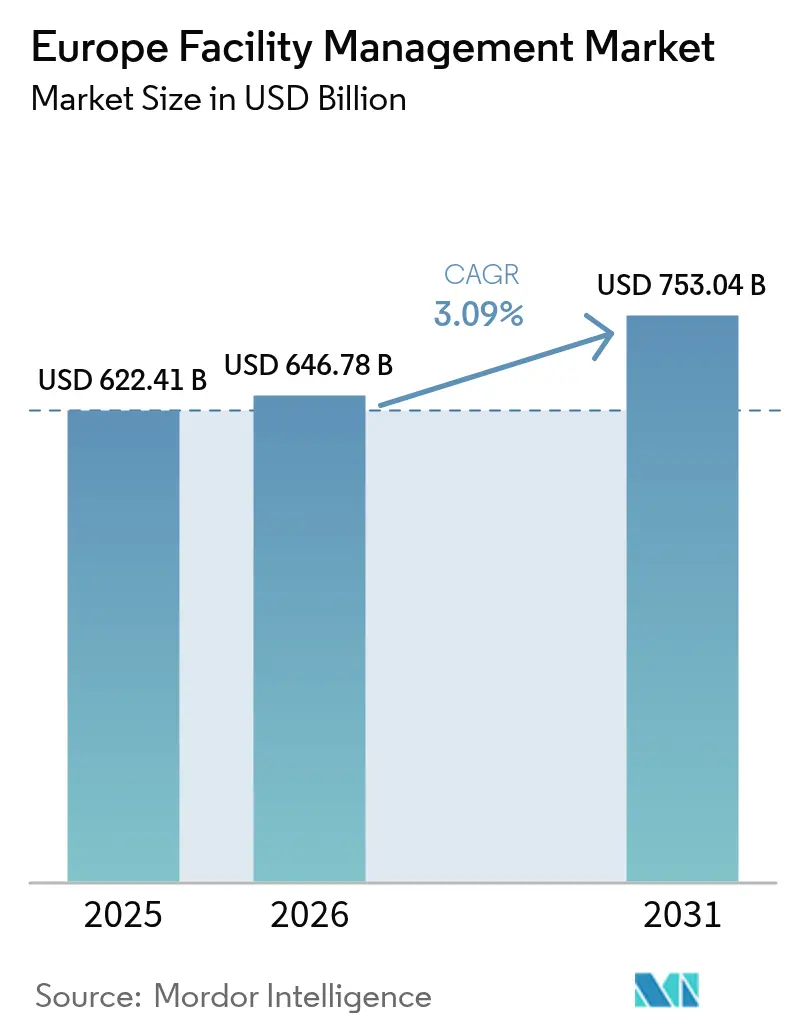

| 基準年の市場規模 (2025) | 622.41 十億米ドル |

| 市場規模 (2026) | 646.78 十億米ドル |

| 市場規模 (2031) | 753.04 十億米ドル |

| 成長率 (2026 - 2031) | 3.09% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州ファシリティマネジメント市場分析

欧州ファシリティマネジメント市場規模は、2025年の6,224億1,000万米ドルから2026年には6,467億8,000万米ドルに拡大し、2031年までに7,530億4,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率3.09%で成長すると予測されています。この安定した拡大は、コスト主導のメンテナンスからデータ活用型パフォーマンスサービスへのセクターの転換、より厳格なエネルギー効率義務、および公共部門のアウトソーシング拡大を反映しています。老朽化した建物設備が集中的な機械・電気・配管管理を必要とするため、ハードサービスは引き続き業界の基盤となっており、一方でソフトサービスは健康・ウェルネス・体験志向の職場環境を背景に加速しています。ロシア・ウクライナ紛争以降のエネルギー価格の上昇により、クライアントは時間・材料ベースの業務よりも最適化契約を優先する傾向が強まっています。[1]欧州中央銀行、「COVID-19パンデミック前後のエネルギー価格動向」、ecb.europa.eu ESG報告規則の複雑化とデジタル技術の高度化が専門的なノウハウを必要とするため、アウトソーシングは規模を拡大しています。Techemの72億米ドルの取引に代表されるプライベートエクイティの関心は、このセグメントの継続的収益プロファイルへの信頼を示しています。

主要レポートのポイント

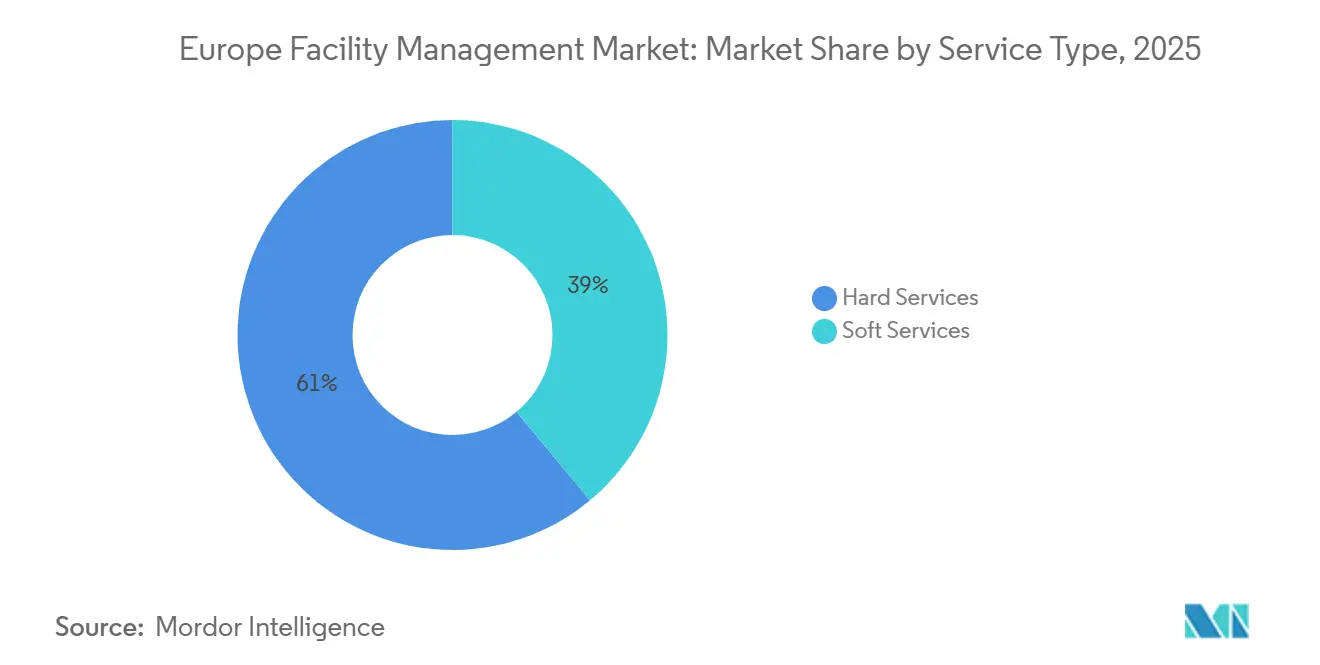

- サービスタイプ別では、ハードサービスが2025年に61.05%の収益シェアをリードし、ソフトサービスは2031年にかけて年平均成長率4.61%で拡大する見込みです。

- 提供タイプ別では、インハウスモデルが2025年に56.80%のシェアを維持し、アウトソーシングサービスは2026年から2031年にかけて年平均成長率4.86%で成長する見通しです。

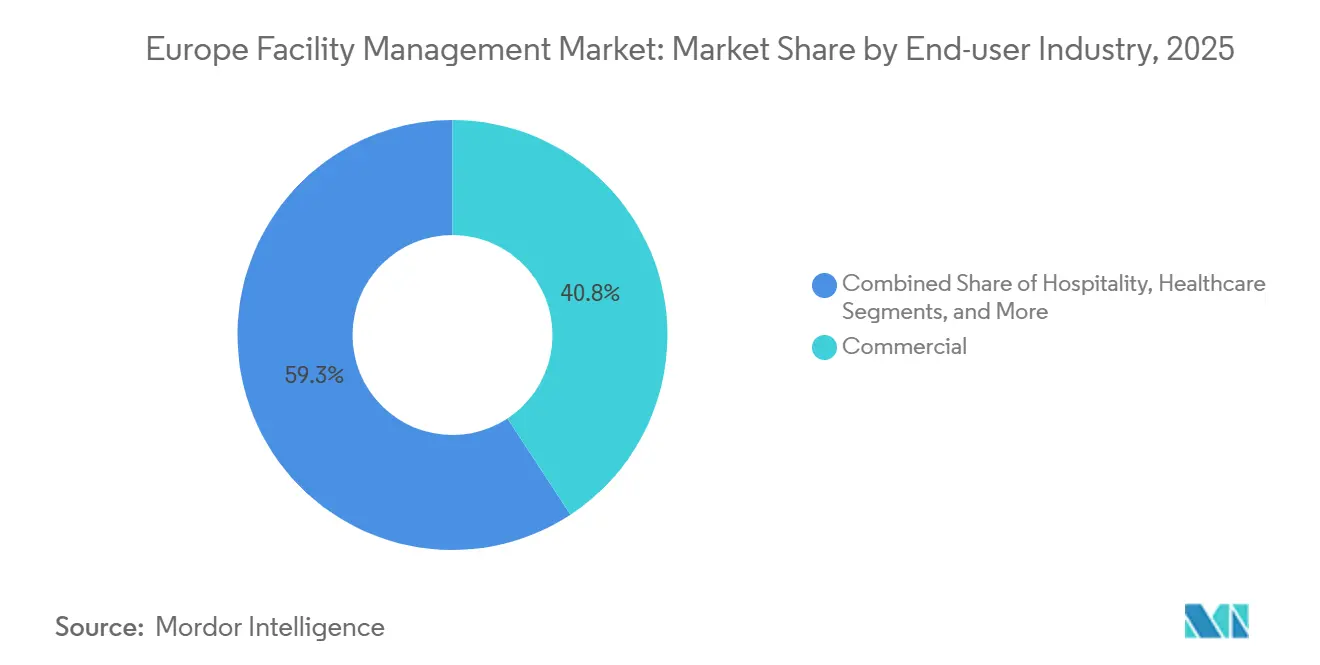

- エンドユーザー産業別では、商業セクターが2025年の収益の40.75%を占め、機関・公共インフラは2031年にかけて年平均成長率4.45%で拡大すると予測されています。

- 国別では、ドイツが2025年に31.65%のシェアを占め、スロベニアが2026年から2031年にかけて最速の年平均成長率4.95%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州ファシリティマネジメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した建物ストックによる改修支出の促進 | +0.8% | ドイツ、フランス、英国;東欧への波及 | 長期(4年以上) |

| 財政緊縮後の公共部門アウトソーシング | +0.6% | 英国、北欧諸国、南欧 | 中期(2〜4年) |

| エネルギー価格の変動によるエネルギー最適化ファシリティマネジメントの推進 | +0.4% | ドイツ、工業地帯で最も高い | 短期(2年以内) |

| データ主導型ファシリティマネジメントを必要とするESG報告義務 | +0.3% | EU全域;オランダ、ドイツ、フランスで先行 | 中期(2〜4年) |

| 健康・安全認証の需要 | +0.2% | グローバル;ヘルスケア、ホスピタリティで強い | 短期(2年以内) |

| 統合型ファシリティマネジメントを促進するプライベートエクイティの統合 | +0.1% | 西欧中核;中東欧への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化した建物ストック:改修主導のファシリティマネジメント支出

欧州の建物ストックの4分の3は築50年以上であり、技術的メンテナンスとエネルギーアップグレードを組み合わせた包括的な改修プログラムへの持続的な需要を生み出しています。[2]欧州環境機関、「建物の環境・気候フットプリントへの対応」、eea.europa.eu セント・ジョージズ大学病院におけるCentricaの15年間の契約(年間6,000トンの炭素削減と110万米ドルの節約を実現)のようなパフォーマンス契約モデルは、改修志向のファシリティサービスの財務的実行可能性を示しています。ニアリーゼロエネルギービルディング基準が厳格化するにつれ、ドイツとフランスのポートフォリオは最も緊急性が高く、ファシリティマネージャーは改修時にIoTセンサー、予知保全、エネルギーパフォーマンス分析を統合することを迫られています。欧州投資銀行はエネルギー効率に対する年間1,850億ユーロの資金調達ギャップを推計しており、ファシリティサービスプロバイダーを資本アクセスの重要な仲介者として位置づけています。

財政緊縮後の公共部門アウトソーシングの勢い

政府機関は、効率化目標とESG開示義務を達成するために、複合サービスバンドルを外部プロバイダーに移管しています。英国雇用年金省はISSに年間1億7,500万米ドル相当の7年間契約を発注し、清掃、ケータリング、技術的メンテナンスを一元化しました。北欧およびドイツの自治体も同様の動きを見せており、VINCI Facilitiesのリンカンシャー州議会との10年間のフレームワーク契約(協調的エネルギー管理を優先)がその証拠です。24時間365日の運営、感染管理、高エネルギーのHVAC負荷が専門的なサポートを必要とするため、ヘルスケア施設は主要な採用者となっています。

エネルギー価格の変動によるエネルギー最適化サービスの加速

2024年の卸売電力・ガス価格の急騰は、消費削減を保証するAI活用型最適化契約への道を開きました。デュッセルドルフのVodafoneキャンパスでは、Recognizerの自己学習型制御システムを導入することでHVACエネルギーを23%削減し、年間5.5GWhを節約しました。ファシリティマネージャーは現在、エネルギー分析、調達アドバイザリー、デマンドレスポンス調整をサービス範囲に組み込んでいます。産業クライアントも同様のアプローチを採用しており、ABBはストーンハウスサイトで統合リソースモニタリングにより20%のエネルギー節約を報告しています。

データ主導型ソリューションを必要とするESG報告義務

企業持続可能性報告指令は、数万社に対して義務的なサステナビリティ開示を拡大し、公共料金、廃棄物、排出データをリアルタイムで収集するプラットフォームの普及を促進しています。BuildingMindsなどのプロバイダーは、GRESB、SFDR、EUタクソノミー規則を単一のダッシュボードに統合しています。Leonardoのようなホテル運営者は、FMパートナーが提供する詳細な施設指標に依存した2040年ネットゼロ達成経路を目指しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 経済的圧力(インフレ、コスト最適化) | -0.3% | 南欧・東欧で最も高い | 短期(2年以内) |

| EUの規制体制の断片化 | -0.2% | EU全域;国境を越えた問題 | 長期(4年以上) |

| プロップテックの相互運用性の限界 | -0.1% | 西欧中核 | 中期(2〜4年) |

| 接続された建物へのサイバーセキュリティリスク | -0.1% | デジタル先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

経済的圧力(インフレ、コスト最適化)

労働、材料、エネルギーコストの上昇により、クライアントは契約を再交渉し、裁量的なファシリティマネジメント支出を抑制しています。CBREは、2023年に組織の35%がファシリティマネジメント予算を増加させた一方で、29%がサプライチェーンの混乱を最大の脅威として挙げていると指摘しています。Sodexoの欧州事業は、ヘルスケアクライアントが入札を延期したため、2025年度上半期のオーガニック成長率がわずか2.1%にとどまりました。南欧・東欧では価格感度が高く、コモディティ化が進んでいるため、マージン圧力が深刻です。

標準化された提供を妨げるEUの断片化した規制体制

健康・安全、労働、エネルギーに関する規制の相違により、プロバイダーは複数のコンプライアンスフレームワークを維持することを余儀なくされ、コストが増加し、国境を越えた規模の経済が制限されています。例えば、クリーンルームの仕様はGMP附属書1と各国規制の間で異なり、製薬サイトのサービス提供が複雑になっています。ソフトウェアが標準的なEUテンプレートではなく各国固有の規制に準拠する必要があるため、カスタマイズによりデジタルプラットフォームの展開も遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:技術的維持管理が成長を支える

ハードサービスは2025年の欧州ファシリティマネジメント市場の61.05%を占めており、老朽化した建物基盤全体にわたるMEP、HVAC、防火安全管理の必要性を示しています。継続的な改修活動により、産業の緩やかな成長にもかかわらず、ハードサービスの欧州ファシリティマネジメント市場規模は拡大を続けています。クライアントが設備のライフサイクル延長とエネルギー使用規制への準拠を求めるにつれ、予知型資産管理が普及しています。

ソフトサービスは規模は小さいものの、従業員体験戦略が高度な清掃、コンシェルジュ、セキュリティパッケージを優先するため、年平均成長率4.61%の予測成長率を達成しています。ハイブリッドワークにより、スペース予約、フレキシブルケータリング、タッチレスアクセス制御の需要が高まり、従来の現場業務にテクノロジーが組み込まれています。ソフトサービスデータ(例:来場者数分析)がエネルギーアルゴリズムにフィードバックされることで統合機会が生まれ、プロバイダーがクライアントの業務計画にさらに深く組み込まれています。

提供タイプ別:アウトソーシングがインハウス管理を上回る

2025年においてインハウスチームが施設支出の56.80%を依然として管理している一方、企業が専門的なコンプライアンスとデジタル能力を追求するため、欧州ファシリティマネジメント市場のアウトソーシング部分は2031年にかけて年平均成長率4.86%で拡大しています。統合型ファシリティマネジメントパッケージは、ベンダー管理を一元化し、ESG報告ワークフローとの整合性を高めるため、支持を集めています。

単一サービスのアウトソーシングは、ニッチな技術的専門知識、防火システム試験、またはクリーンルーム検証を必要とする環境では継続しており、一方でバンドル契約は完全統合なしにコスト調整を求める複数拠点のポートフォリオに適しています。Sodexoの24か所の英国サイトをカバーする5年間のHMRC契約に示されるように、プロバイダーがAI活用型エネルギーダッシュボード、コンプライアンス指標、ロボティクスソリューションを実証する際に、アウトソーシングの欧州ファシリティマネジメント市場シェアはさらに上昇します。

エンドユーザー産業別:商業がリードを維持、公共インフラが台頭

商業ビルは2025年の収益の40.75%を占めていますが、オフィスの床面積が縮小し物流ハブが増加するにつれ、そのサービスミックスは変化しています。ファシリティマネージャーは、複合用途ポートフォリオの稼働率向上とエネルギー削減のために、在室センサー、自動照明、クラウドベースのビルマネジメントシステムを導入しています。電子商取引が配送スケジュールと温度管理倉庫を再構築するにつれ、小売・倉庫事業者も同様のツールキットを採用しています。

機関・公共インフラ施設は2031年にかけて年平均成長率4.45%で成長しており、予算制約のある当局が効率化を実現するためのアウトソーシングモデルへの移行を反映しています。学校や病院は脱炭素化目標を達成するために詳細なエネルギー・廃棄物データを必要とし、交通ハブは変動する旅客量に対応するための堅牢なメンテナンススケジュールを必要としています。実績あるヘルスケアプロトコルとエネルギーパフォーマンス契約を持つプロバイダーが優位に立っています。

地理的分析

ドイツは2025年の欧州ファシリティマネジメント市場の31.65%を占めており、広大な産業基盤、厳格な建築規制、高度なデジタル普及に支えられています。メーカーがエネルギーモニタリングと予知保全に投資するにつれ、技術的ビル管理は2026年に収益を8.6%増加させると予測されています。DussmannやApleonaなどの主要企業が統合サービスの過去最高の売上を報告しており、市場のプロフェッショナル化が継続していることを示しています。

スロベニアは年平均成長率4.95%の予測成長率を誇り、EU加盟に伴うインフラ整備とアウトソーシング需要を高める規制の調和から恩恵を受けています。フランスは強力なIoT普及率を活用して企業施設にスマートビルディングプラットフォームを組み込み、イタリアのヘルスケアの近代化が専門的なファシリティマネジメントの普及を促進しています。英国は規制の乖離にもかかわらず、大規模な公共部門契約により相当のシェアを維持しています。CoorのPostNordとの契約延長に代表される北欧のプロバイダーは、高いサービス水準とESGへの整合性を示しています。新興の東欧・南欧経済圏はEU資金調達枠と外国直接投資を通じてギャップを縮め、欧州ファシリティマネジメント市場のフットプリントを拡大しています。

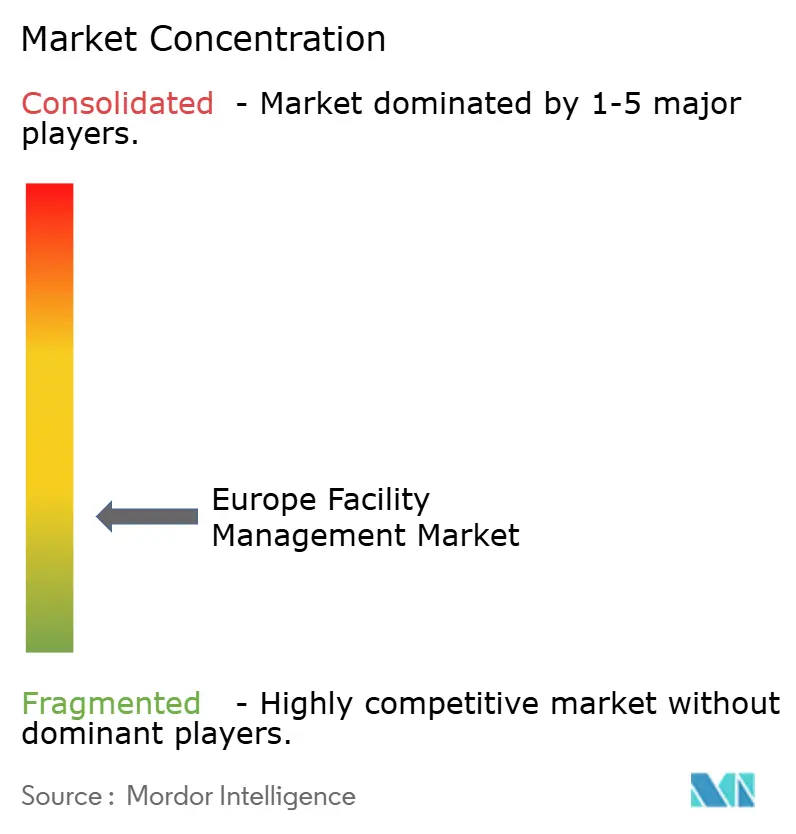

競争環境

欧州ファシリティマネジメント市場は中程度に断片化しており、グローバルインテグレーターのISS、Sodexo、Dussmannが地域チャンピオンやニッチな技術専門家と競合しています。プライベートエクイティの統合が競争の激しさを高めており、TPGとGICによる72億米ドルのTechem買収は、サブメータリングとエネルギーサービスにおいてデジタルに特化した重量級プレーヤーを加えています。テクノロジーベンダーとファシリティマネジメント企業の戦略的提携が加速しています。SchneiderElectricのPlanonへの出資は、両社のスマートビルディングソフトウェアのリーチを拡大しています。

規模は価格交渉力をもたらしますが、規制の複雑さにより深いコード知識を持つ地域専門家の活躍の場が保たれています。ESGデータ提供がプレミアムな差別化要因として浮上しており、インテグレーターが分析プラットフォームを組み込み、サステナビリティ専門家を採用することを促しています。清掃・点検用ロボティクスが徐々に労働プロファイルを変化させ、資本投資ニーズを増幅させ、リーダーと中小プレーヤーの能力格差を拡大しています。

欧州ファシリティマネジメント業界リーダー

Mitie Group PLC

Emcor Facilities Services WLL

Atlas FM Ltd.

G4S Facilities Management UK Ltd.

ISS Global

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Sodexoは2025年度上半期の収益として125億ユーロ(143億米ドル)を計上し、欧州FMは2.1%増加し、効率化措置を促しました。

- 2025年2月:Gecinaは3件の主要改修プロジェクトに5億ユーロ(5億7,338万米ドル)の設備投資を割り当て、2019年比で4.2%のエネルギー消費削減を報告しました。

- 2025年1月:Coorは北欧の統合FM契約をPostNordと更新し、地域リーダーシップを強化しました。

- 2025年1月:KONEは老朽化した欧州エレベーターのサービスおよび近代化需要に牽引され、売上高が1.3%増加して111億ユーロ(127億3,000万米ドル)を記録しました。

欧州ファシリティマネジメント市場レポートの範囲

ファシリティマネジメント(FM)は、人、プロセス、場所、テクノロジーを統合することで、建築環境の機能性、安全性、快適性、効率性を確保するための多くの分野を包括しています。FMサービスプロバイダーは、不動産、設備、建物などの組織の最も重要で価値ある資産を維持することで、ビジネスの収益に貢献しています。

欧州のファシリティマネジメント市場は、ファシリティマネジメントの種類(インハウスファシリティマネジメント、アウトソーシングファシリティマネジメント〔シングルFM、バンドルFM、統合FM〕)、エンドユーザー(商業ビル、小売、政府・公共機関、製造・産業)、および国別に区分されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ハードサービス | 資産管理 |

| MEPおよびHVACサービス | |

| 防火システムと安全 | |

| その他のハードFMサービス | |

| ソフトサービス | オフィスサポートとセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトFMサービス |

| インハウス | |

| アウトソーシング | シングルFM |

| バンドルFM | |

| 統合FM |

| 商業(ITおよびテレコム、小売・倉庫) |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) |

| 機関・公共インフラ(政府、教育、交通) |

| ヘルスケア(公立・私立施設) |

| 産業・プロセス(製造、エネルギー、鉱業) |

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| スロベニア |

| その他の欧州 |

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEPおよびHVACサービス | ||

| 防火システムと安全 | ||

| その他のハードFMサービス | ||

| ソフトサービス | オフィスサポートとセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトFMサービス | ||

| 提供タイプ別 | インハウス | |

| アウトソーシング | シングルFM | |

| バンドルFM | ||

| 統合FM | ||

| エンドユーザー産業別 | 商業(ITおよびテレコム、小売・倉庫) | |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) | ||

| 機関・公共インフラ(政府、教育、交通) | ||

| ヘルスケア(公立・私立施設) | ||

| 産業・プロセス(製造、エネルギー、鉱業) | ||

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) | ||

| 国別 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スロベニア | ||

| その他の欧州 | ||

レポートで回答される主要な質問

欧州ファシリティマネジメント市場の現在の価値はいくらですか?

市場は2026年に6,467億8,000万米ドルと評価されています。

欧州ファシリティマネジメント市場はどのくらいの速さで成長すると予想されますか?

年平均成長率3.09%で成長し、2031年までに7,530億4,000万米ドルに達すると予測されています。

最大のシェアを持つサービスセグメントはどれですか?

ハードサービスが収益の61.05%を占めており、技術インフラの維持管理への優先度の高さを反映しています。

最も急速に拡大している地域はどこですか?

スロベニアが2026年から2031年にかけて年平均成長率4.95%の予測成長率で地域成長をリードしています。

欧州のファシリティマネジメントでアウトソーシングが普及している理由は何ですか?

複雑なESG規則と高度なデジタル技術要件により、組織は専門プロバイダーを求めるようになり、アウトソーシングサービスが年平均成長率4.86%で成長しています。

エネルギー価格の変動はファシリティサービスにどのような影響を与えていますか?

ガスと電力の価格変動が、測定可能な消費削減を実現するエネルギー最適化契約への需要を高めています。

最終更新日: