ポルトガルのファシリティマネジメント市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.34 十億米ドル |

| 市場規模 (2026) | 3.46 十億米ドル |

| 市場規模 (2031) | 4.11 十億米ドル |

| 成長率 (2026 - 2031) | 3.53% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポルトガルのファシリティマネジメント市場分析

ポルトガルのファシリティマネジメント市場規模は2025年に33.4億米ドルと評価され、2026年の34.6億米ドルから2031年には41.1億米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は3.53%です。ファシリティマネジメントサービスが新興サービスから大多数の組織にとって標準的な運営支出へと移行したことで、成長は緩やかになっています。より厳格なエネルギー効率規制、2030年までに建物ストックの69%を対象とする国家建物改修プログラム、および10億ユーロ(11.6億米ドル)のポルトメトロ3.0拡張などの安定したインフラ投資パイプラインが、予測可能な契約フローを生み出しています。同時に、慢性的な労働力不足と技術職における持続的な賃金インフレが、サービスプロバイダーを急速な地域拡大よりも効率志向の技術へと向かわせています。統合・集約化が依然として主要な競争テーマであり、国際的な大手企業がシェアを守る一方、地域の技術専門企業がIoT駆動システムを活用して段階的なパフォーマンス向上を提供しています。

主要レポートのポイント

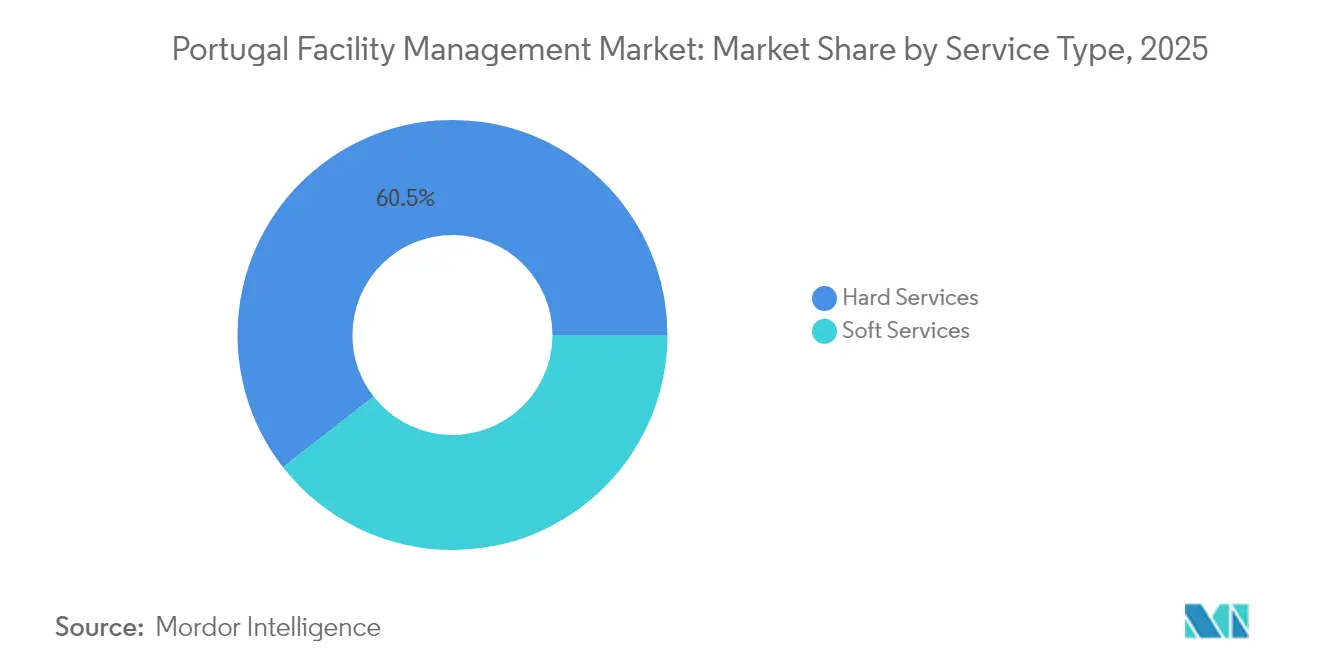

- サービスタイプ別では、ハードサービスが2025年のポルトガルのファシリティマネジメント市場シェアの60.55%をリードしました。

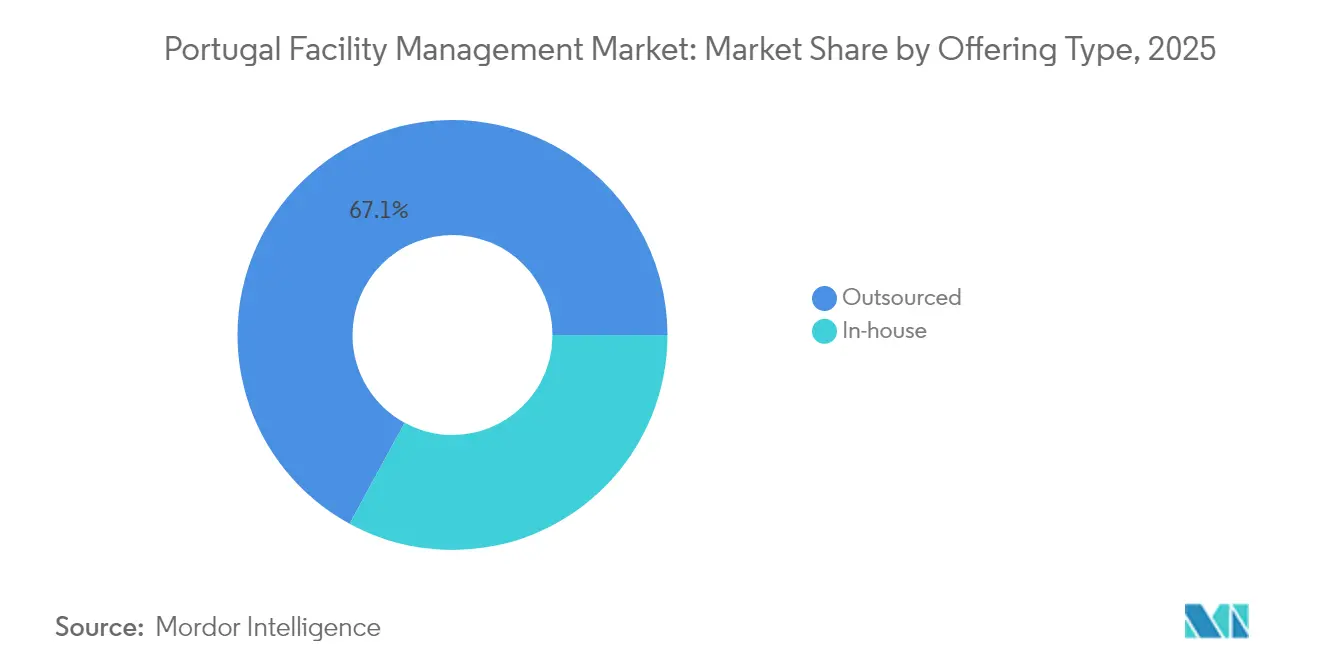

- 提供タイプ別では、アウトソーシングモデルが2025年のポルトガルのファシリティマネジメント市場規模の67.05%を占め、2031年まで年平均成長率(CAGR)4.66%で拡大しています。

- エンドユーザー別では、商業セグメントが2025年のポルトガルのファシリティマネジメント市場において収益シェアの40.25%を生み出し、機関・公共インフラは2031年まで年平均成長率(CAGR)4.74%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポルトガルのファシリティマネジメント市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ポルトガルの主要都市圏における都市化と人口増加 | +0.8% | リスボン、ポルト、アマドーラ、ブラガ、コインブラ | 中期(2〜4年) |

| 輸送、エネルギー、社会資産にわたる国家インフラパイプライン投資 | +1.1% | リスボン〜ポルト回廊に集中した全国規模 | 長期(4年以上) |

| より厳格な労働・労働安全規制がコンプライアンス主導のファシリティマネジメント需要を高めている | +0.7% | 全国 | 短期(2年以内) |

| 統合ファシリティマネジメントのテクノロジー主導の採用(IoT、BMS、予測分析) | +0.9% | 都市中心部、工業地帯 | 中期(2〜4年) |

| EUグリーンディールのエネルギー効率義務がレトロフィットファシリティマネジメントサービスを加速 | +0.6% | 全国、EU全体との整合 | 長期(4年以上) |

| グリーンビルディング認証取得に向けたESG準拠・データ駆動型ファシリティマネジメントへの需要急増 | +0.5% | 商業地区、企業本社 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ポルトガルの主要都市圏における都市化と人口増加

2025年から2030年にかけて、リスボンとポルトは住民と企業活動を引き続き引き付け、合わせて国内GDPの40%以上を占めました。交通回廊周辺に集積した新しい複合用途プロジェクトが、需要の断続的な急増ではなく、機械・電気・配管(MEP)契約の安定したフローを生み出しました。テナントは予測可能なコスト構造を維持するために複数年の統合契約をますます好むようになり、ポルトガルのファシリティマネジメント市場の成熟への移行を強化しました。高密度な都市圏のフットプリントにより、プロバイダーは技術者を集約してサービス呼び出しを効率的にルーティングすることができ、熟練労働力不足を部分的に相殺しました。これらの都市圏のサービスポートフォリオは現在、認定エネルギーパフォーマンスに対するテナントの期待を反映して、サステナビリティ監査を標準化しています。

輸送、エネルギー、社会資産にわたる国家インフラパイプライン投資

公共部門の投資計画が市場に最も長い視界を提供しました。復興・強靭化計画は2050年まで毎年1億4,300万ユーロ(1億6,100万米ドル)を建物改修に充当し、ポルトメトロ3.0やアルコシェテ空港サイトなどの主要プロジェクトが長期的な施設要件をコンセッション契約に組み込みました。[1]Ayesa、「Ayesaがポルトメトロ3.0の新契約を獲得」、aysa.com Infraestruturas de Portugalが実施した高速鉄道電化プログラムにより、技術的保守作業のパイプラインがさらに拡大しました。これらの取り組みは、投機的な供給を刺激するのではなく、複数年の収益を確保することでポルトガルのファシリティマネジメント市場を強化しました。

コンプライアンス主導のファシリティマネジメント需要を高めるより厳格な労働・労働安全規制

労働条件局は2024年〜2025年に検査を強化し、防火システム、室内空気質、および有害物質取り扱いに関する違反ペナルティを引き上げました。2026年に施行予定の建設法典は、100の個別法令を単一の枠組みに統合し、継続的なコンプライアンスに対する施設所有者の明確な責任を定めています。そのため、クライアントは取引的な修繕から予防的なコンプライアンスプログラムへと移行し、HVAC、防火システム、職場衛生にわたる統合的な専門知識を持つプロバイダーを優先するようになりました。その結果、契約更新サイクルが長期化し、ポルトガルのファシリティマネジメント市場は裁量的支出ではなく規制上の慣行を中心に固定されました。

統合ファシリティマネジメントのテクノロジー主導の採用(IoT、BMS、予測分析)

測定されたデジタル化が前の10年間の初期段階の実験に取って代わりました。ビルマネジメントシステムに組み込まれたIoTセンサーがリスボンの公共部門パイロットで20%のエネルギー節約を実現し、施設所有者が現在期待する段階的かつ確実な収益を示しました。ルノー・カシア工場での予測保守トライアルにより保守コストが約25%削減され、産業テナントが成果ベースのSLAを交渉するよう促しました。Infraspeakなどのポルトガルのソフトウェアベンダーは、1,800万ユーロ(2,088万米ドル)のシリーズBの資金を拡張的なマーケティングではなくコラボレーション機能に充当し、市場の業務優先の考え方を強調しました。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 経済変動と不動産市場の不確実性 | -0.6% | リスボンとポルトへの影響が大きい全国規模 | 短期(2年以内) |

| 技術職における熟練労働力不足と賃金インフレ | -0.9% | 全国、特に建設・技術セクターで深刻 | 中期(2〜4年) |

| 高度に断片化したベンダー環境が標準化と規模拡大を制限 | -0.4% | 全国 | 中期(2〜4年) |

| 老朽化した建物ストックに対する保険・コンプライアンスコストの上昇 | -0.3% | 老朽化した建物ストックを持つ都市中心部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

技術職における熟練労働力不足と賃金インフレ

ポルトガルは2024年〜2025年に建設および関連技術職で8万人の人材不足を報告し、主要都市での平均清掃員・雑用係の賃金が1時間あたり8〜15ユーロ(9〜17米ドル)に上昇しました。[2]The Portugal News、「ポルトガルは慢性的な労働力不足を抱えている」、theportugalnews.com サービスプロバイダーは既存スタッフのスキルアップとリモートモニタリングツールの採用によって対応しましたが、賃金ベースの上昇が低複雑度契約のマージンを侵食しました。市場参入障壁が上昇し、既存企業のシェアを守る一方で、職業訓練パイプラインが回復するまでポルトガルのファシリティマネジメント市場の全体的な拡大を抑制しています。

経済変動と不動産市場の不確実性

家賃上限が失効した後、住宅賃料は2024年に6.94%上昇し、建設コストは同年12月までに4.3%増加しました。デベロッパーは投機的な建設を減速させ、フィットアウトサービスへの近期需要を抑制しました。GDPは2025年に2.1〜2.3%成長すると予想されているものの、金利の変動が企業の不動産意思決定を保守的に保っています。契約更新は継続していますが、ポートフォリオの拡大は控えめであり、今後2年間のポルトガルのファシリティマネジメント市場の収益成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供タイプ別:アウトソーシングモデルが過半数の選好を定着させる

組織は2025年にファシリティマネジメント支出の67.05%をアウトソーシングし、労働力不足が続く中でそのシェアはわずかに上昇すると予測されています。所有者は統合サービスバンドルをコンプライアンスリスクに対する最も信頼性の高いヘッジと認識し、ポルトガルのファシリティマネジメント市場規模内でアウトソーシング契約の年平均成長率(CAGR)4.66%を2031年まで促進しています。銀行、通信事業者、エネルギー公益事業者は、技術的保守とスペース管理分析を組み合わせた5年間のフレームワークを更新し、EU分類開示に沿ったエネルギー強度の改善を請負業者に期待しています。

インハウスチームは企業不動産ポートフォリオの戦略的管理を維持しましたが、ボイラー整備や廃棄物分別などの非中核業務を削減しました。老朽化したストックに対する保険料の上昇が、取締役会に堅牢なプロセス認証を持つ専門ベンダーへの責任移転を促しました。それでも、一部の公共部門機関は地域雇用を守るために混合モデルを維持しており、そのような取り決めが残りの32.95%のシェアに貢献していますが、ポルトガルのファシリティマネジメント市場における広範なアウトソーシングの流れを逆転させることはほとんどありません。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:商業がコア、公共インフラが上昇余地

商業分野は2025年のポルトガルのファシリティマネジメント市場収益の40.25%を生み出し、オフィス、データセンター、小売ハブを中心としたサービス経済構造を反映しています。データ主権法制が国内ホスティング需要を刺激し、1.2GWのSINESキャンパスなどの施設を24時間365日の集中的な技術保守体制下に置いています。多国籍テナントによるESGスクリーニングにより、グリーンビルディング監査が現在は契約上の基準として位置づけられ、専門認証が差別化要因から前提条件へと変化しています。

病院、大学、鉄道資産をカバーする機関・公共インフラは、2031年まで年平均成長率(CAGR)4.74%で最も急速に成長すると予測されています。リスボン東部病院と複数のPPPヘルスケア更新が、MEP、無菌環境清掃、フリート管理を組み合わせた多分野にわたる契約を供給しています。一方、教育キャンパスはパンデミック時の換気改修を恒久的なエネルギー効率プロジェクトに転換しています。EU資金によるプロジェクトの安定したパイプラインにより、このエンドユーザー分野においてポルトガルのファシリティマネジメント市場は特に強靭性を持っています。

サービスタイプ別:ハードサービスが構造的優位性を維持

ハードサービスは2025年のポルトガルのファシリティマネジメント市場シェアの60.55%を占め、義務的なコンプライアンス支出の大部分を支えた一方、ソフトサービスは衛生とワークスペース体験の向上により2031年まで年平均成長率(CAGR)4.92%で拡大しました。EUのエネルギー効率義務の集中がHVAC、MEPレトロフィット、防火システム点検に向けた資本を誘導し、ハードサービス予算を所有者のOPEXラインに組み込みました。資産管理に関連するポルトガルのファシリティマネジメント市場規模は、交通コンセッションに数十年にわたる保守契約を組み込んだ10億ユーロ(11.6億米ドル)のポルトメトロ拡張とともに急増しました。

ソフトサービスプロバイダーは、清掃・警備における正式雇用契約に関する規制要件を活用して、非公式事業者をプロフェッショナルネットワークに移行させました。Infraspeakの保守プラットフォームを通じて誘導されるロボット床洗浄機などのテクノロジー導入が清掃員1人あたりの生産性を向上させ、賃金上昇を部分的に相殺しました。ハイブリッドワーキングパターンがコンシェルジュおよびメールルームサポートへの適度なコールオフ需要を維持し、セグメント収益をパンデミック時の衛生サイクルで経験した急激な急増ではなく予測可能な上昇軌道に保っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ポルトガルのファシリティマネジメント市場活動は、2025年に国内支出の約59%を吸収したリスボン〜ポルト軸に集中したままでした。リスボンの政府庁舎、企業本社、複合用途開発のストックがその優位性を確固たるものにし、ESGコンプライアンスとISO-41001認証が現在ほとんどの更新入札に組み込まれ、技術的複雑性と平均契約価値を高めています。ポルトはメトロ3.0の土木工事とソフトウェアスタートアップエコシステムの恩恵を受け、輸出可能なソリューションを示すための予測保守パイロットを推進しました。

ブラガ、コインブラ、アマドーラなどの二次都市クラスターは、スマートキャンパス構想に流入した大学連携のR&D資金を引き付けました。アヴェイロ・テック・シティ・リビングラボのプロジェクトは、中規模自治体が交通安全分析や廃棄物収集ルーティングにAIを展開する方法を示し、センサー統合に精通した地域ファシリティマネジメント企業のニッチを開拓しました。 アルガルヴェ海岸沿いでは、ホスピタリティ主導の季節性がハウスキーピングとHVACサービスの周期的なピークを維持しました。しかし、事業者はハイシーズン中の労働力不足に備えるために12ヶ月のリテイナー契約をますます締結し、収益曲線を平滑化しています。シネスなどの工業地帯は、電力密度管理、水処理監視、変電所保守に関する専門契約を固定しました。農村地域は断片化しているものの、長期モニタリングのためのファシリティマネジメント条項を束ねたエネルギー改修助成金を受け取り始め、都市圏以外でのポルトガルのファシリティマネジメント市場の浸透を広げています。

競争環境

競争ダイナミクスは成熟した効率志向の競技場を反映していました。ISSは複数国にわたるフレームワークを通じてリーディングシェアを維持し、英国雇用年金省との7年間・年間12億デンマーク・クローネ(1億9,000万米ドル)の契約を含む大型案件により、ポルトガルの契約においてオフショア調達を活用するスケールを獲得しました。[4]ISS A/S、「ISSが雇用年金省との画期的な契約を開始」、issworld.com Sodexoはヨーロッパで2.1%の安定したオーガニック成長を維持し、既存企業が積極的な展開よりも契約最適化を優先する方法を示しました。

地域の技術専門企業は直接的なシェア争いではなく水平的な提携を強化しました。InfraspeakはBMSハードウェアとのAPI統合に1,800万ユーロ(2,092万米ドル)の投資を充当し、既存企業がリアルタイムテレメトリをレガシーワークオーダーシステムに組み込めるようにしました。NextBITTはカーボンフットプリントモジュールに500万ユーロ(581万米ドル)を配分し、CSRD報告義務の高まりの中でコンプライアンスエンジンとして自社を位置づけました。

M&Aは選択的に展開されました。SamsicによるPro Impecの買収が清掃の深みを強化し、国際的なエネルギーサービスコングロマリットがデータセンター冷却の機会を狙いました。ベンダー選定基準はESG資格をますます中心に置くようになり、2024年にポルトガルのオフィスのわずか7%しかサードパーティの環境ラベルを持っておらず、欧州平均の22%を大きく下回っており、ポルトガルのファシリティマネジメント市場内で認証に対する価値ギャップが生まれています。

ポルトガルのファシリティマネジメント業界リーダー

Infraspeak

Apleona GmbH

TDGI SA

BMG-Services

NextBITT

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:EDPは世界で15GWの契約済みPPA容量に達し、20%以上がデータセンター供給に充当され、エネルギーとFMサービスの範囲が絡み合っています。

- 2025年2月:ISSは25億デンマーク・クローネを上限とする自社株買いプログラムを発表し、ポルトガルの事業を支える財務的強靭性を示しました。

- 2025年1月:NextBITTはEUの環境報告規則への対応を支援するエネルギー管理モジュールに500万ユーロを投資しました。

- 2024年11月:SodexoはCRHケータリングの買収に合意し、北米のコンビニエンスフード事業を強化しながらコアサービスへの注力を確認しました。

ポルトガルのファシリティマネジメント市場レポートの範囲

ファシリティマネジメント(FM)は、人、プロセス、場所、テクノロジーを統合することで、建築環境の機能性、安全性、快適性、効率性を確保するために多くの分野を取り入れています。

ポルトガルのファシリティマネジメント市場は、サービスタイプ(ハードサービス〔資産管理、MEPおよびHVACサービス、防火システムと安全、その他のハードFMサービス〕およびソフトサービス〔オフィスサポートと警備、清掃サービス、ケータリングサービス、その他のソフトFMサービス〕)、提供タイプ(インハウスおよびアウトソーシング〔シングルFM、バンドルFM、統合FM〕)、エンドユーザー(商業、ホスピタリティ、機関・公共インフラ、ヘルスケア、産業・プロセスセクター、その他)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて価値(米ドル)で提供されています。

| インハウス | |

| アウトソーシング | シングルFM |

| バンドルFM | |

| 統合FM |

| 商業(ITおよび通信、小売・倉庫) |

| ホスピタリティ(ホテル、飲食店・レストラン) |

| 機関・公共インフラ(政府、教育、交通) |

| ヘルスケア(公立・民間施設) |

| 産業・プロセス(製造、エネルギー、鉱業) |

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) |

| ハードサービス | 資産管理 |

| MEPおよびHVACサービス | |

| 防火システムと安全 | |

| その他のハードFMサービス | |

| ソフトサービス | オフィスサポートと警備 |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトFMサービス |

| 提供タイプ別 | インハウス | |

| アウトソーシング | シングルFM | |

| バンドルFM | ||

| 統合FM | ||

| エンドユーザー産業別 | 商業(ITおよび通信、小売・倉庫) | |

| ホスピタリティ(ホテル、飲食店・レストラン) | ||

| 機関・公共インフラ(政府、教育、交通) | ||

| ヘルスケア(公立・民間施設) | ||

| 産業・プロセス(製造、エネルギー、鉱業) | ||

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) | ||

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEPおよびHVACサービス | ||

| 防火システムと安全 | ||

| その他のハードFMサービス | ||

| ソフトサービス | オフィスサポートと警備 | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトFMサービス | ||

レポートで回答される主要な質問

ポルトガルのファシリティマネジメント市場の現在の規模はどのくらいですか?

ポルトガルのファシリティマネジメント市場規模は2026年に34.6億米ドルに達し、2031年までに41.1億米ドルに達すると予測されています。

最大のシェアを持つサービスセグメントはどれですか?

ハードサービスが2025年のポルトガルのファシリティマネジメント市場シェアの60.55%を占め、義務的なMEPおよび防火安全コンプライアンスにより優位性を維持しています。

なぜインハウスモデルよりもアウトソーシングが好まれるのですか?

2025年の67.05%のシェアは、労働力不足と規制の複雑化の中で専門スキルを必要とする雇用主のニーズを反映しています。

2031年までに最も急速に成長するエンドユーザーセクターはどれですか?

機関・公共インフラは、EU資金による近代化プロジェクトの展開に伴い、年平均成長率(CAGR)4.74%を記録すると予想されています。

テクノロジートレンドは市場をどのように形成していますか?

IoT対応BMSと予測保守がパイロットサイトで約20%のエネルギー節約を実現し、データ駆動型ファシリティマネジメントを調達の定番にしています。

市場成長を加速させる主な障壁は何ですか?

技術職における8万人の人材不足が賃金を押し上げ、サービスプロバイダー全体での能力拡大を制約しています。

最終更新日: