細胞溶解市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.36 十億米ドル |

| 市場規模 (2031) | 6.54 十億米ドル |

| 成長率 (2026 - 2031) | 8.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

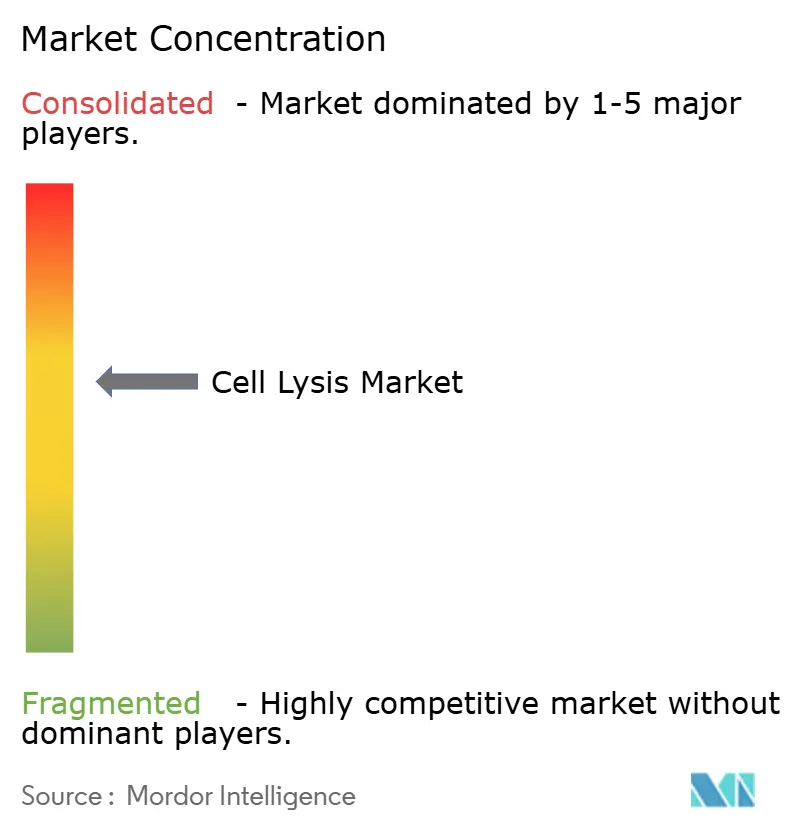

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる細胞溶解市場分析

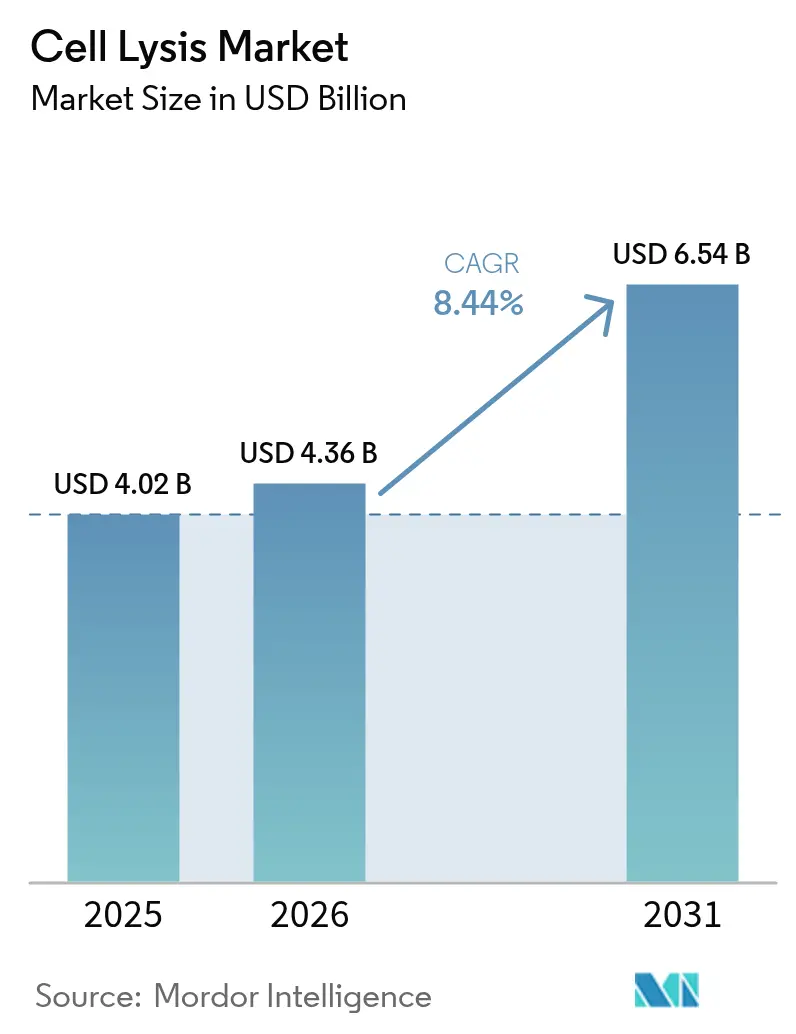

細胞溶解市場規模は、2025年の40億2,000万米ドルから2026年には43億6,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)8.44%で2031年までに65億4,000万米ドルに達すると予測されています。シングルセルオミクス、連続バイオプロセシング、自動化サンプル前処理プラットフォームへの持続的な投資がこの成長軌道を支えています。穏やかかつ高スループットの溶解プロトコルの広範な採用が拡大する遺伝子治療パイプラインを支援する一方、スケーラブルな機械的システムは哺乳類灌流培養における製品の完全性を保護しています。精密医療の要件との緊密な整合性により、溶解効率と再現性が購買基準の中核に位置づけられています。企業はコンタミネーションリスクを低減し規制申請を加速するため、閉鎖型自動化ハードウェアを優先しています。一方、細胞毒性界面活性剤を段階的に廃止する環境規制が、環境適合試薬および検証済み酵素カクテルへの調達転換を促しています。

レポートの主要ポイント

- 製品タイプ別では、試薬が2025年に52.07%の収益シェアをリードし、機器類は2031年にかけて年平均成長率(CAGR)12.03%で拡大すると予測されています。

- 細胞タイプ別では、哺乳類細胞が2025年の細胞溶解市場シェアの45.13%を占め、ウイルス粒子は2031年にかけて年平均成長率(CAGR)16.62%で成長すると予測されています。

- 溶解技術別では、機械的手法が2025年の細胞溶解市場規模の45.32%のシェアを獲得し、酵素的溶解は2031年にかけて年平均成長率(CAGR)10.45%で進展しています。

- 用途別では、タンパク質精製・プロテオミクスが2025年の細胞溶解市場規模の42.52%のシェアを占め、細胞ベースワクチンは2031年にかけて年平均成長率(CAGR)12.04%で拡大しています。

- エンドユーザー別では、バイオテクノロジー・バイオファーマ企業が2025年に41.22%の収益シェアをリードし、受託研究機関・受託製造機関(CRO/CMO)セグメントは2031年にかけて年平均成長率(CAGR)13.25%で成長しています。

- 地域別では、北米が2025年に38.52%の収益シェアを占め、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)11.35%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の細胞溶解市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シングルセルオミクスのサンプル前処理需要の急増 | +2.1% | 北米・欧州連合(EU)の研究拠点に集中したグローバル規模 | 中期(2〜4年) |

| バイオロジクス・バイオシミラーパイプラインの拡大 | +1.8% | アジア太平洋地域の製造拡大が牽引するグローバル規模 | 長期(4年以上) |

| 高スループット自動化ワークフローの普及 | +1.5% | 北米・欧州連合(EU)での早期採用、アジア太平洋地域での急速な拡大 | 短期(2年以内) |

| 細胞ベースワクチンへの資金調達の増加 | +1.2% | 先進国市場における政府主導のイニシアチブを伴うグローバル規模 | 中期(2〜4年) |

| 植物分子農業プラットフォームの採用 | +0.8% | 欧州連合(EU)・北米の規制リーダーシップ、アジア太平洋地域の生産拡大 | 長期(4年以上) |

| 穏やかな溶解を必要とするCRISPRベースの合成生物学ツールキット | +1.1% | 北米・欧州連合(EU)での商業応用を伴うグローバル研究センター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

シングルセルオミクスのサンプル前処理需要の急増

シングルセルシーケンシングおよびプロテオミクスの急速な成長により、溶解要件は極めて穏やかな処理とコンタミネーション管理へと再調整されています。高度なドロップレットおよびマイクロウェルプラットフォームは現在、数千個の細胞を並行処理し、下流のバーコーディングに向けてRNAおよびタンパク質の完全性を保持する試薬製剤を必要としています。ベンダーはサブマイクロリットルの反応容量に最適化された酵素バッファーと、ライブラリ調製サイクルを10時間以内に短縮するマイクロフルイディクスハードウェアで対応しています。臨床検査室はこれらのキットを低侵襲腫瘍プロファイリングに活用し、細胞溶解市場の対象範囲を拡大しています。試薬化学と消耗品設計の間の継続的なフィードバックがプロトコル標準化を加速し、複数施設間の再現性と規制上の信頼性を高めています。

バイオロジクス・バイオシミラーパイプラインの拡大

主要抗体の特許切れにより製造拡大が引き起こされ、高細胞密度の哺乳類培養を処理できる大容量かつスケーラブルな溶解ハードウェアへの需要が高まっています。アジア太平洋地域の施設はステンレス製および使い捨て容量として470万リットル以上を提供しており、堅牢なホモジナイザーおよびマイクロフルイダイザーへの地域的な需要を強化しています。バイオシミラーの規制経路では、細胞内製品の検証済みかつ一貫した放出が求められ、リアルタイムモニタリングを統合した閉鎖型自動化溶解スキッドの採用が促進されています。連続灌流が1日1グラム/リットル以上の力価を達成するにつれ、グリコシル化パターンの維持と凝集の最小化に穏やかな溶解が不可欠となっています。試薬サプライヤーは長期購買を確保する複数ロット適格性確認プログラムから恩恵を受けています。

高スループット自動化ワークフローの普及

自動化は運用上の利便性から戦略的必要性へと移行しています。AI誘導超音波処理システムは現在、96ウェルプレート全体で音響エネルギーを均等化し、オペレーターのばらつきとバッチリリースの偏差を大幅に削減しています[1]Hielscher Ultrasonics、「96ウェルプレート超音波処理装置 UIP400MTP」、hielscher.com。設備投資は低い人件費、高いサンプルスループット、厳格なプロセスバリデーションパッケージによって正当化されています。閉ループ温度制御を備えた機器は熱不安定タンパク質を保護し、脆弱なウイルスベクターへの適用範囲を拡大しています。すべての実行を記録するソフトウェアエコシステムを拡張するベンダーは、CFRパート11への準拠を促進し規制審査を加速させ、細胞溶解市場をさらに拡大しています。

細胞ベースワクチンへの資金調達の増加

公共部門の助成金がウイルスベクターおよびmRNAプラットフォーム向けの専門的な溶解ソリューションを触媒しています。感染症流行対策イノベーション連合(CEPI)が支援するスピン凍結技術および生体バイオリアクタープロジェクトは、エンベロープウイルスを保護しながら宿主細胞を不活化する界面活性剤を必要としています。動的シングルセル分析に対する米国国立衛生研究所(NIH)の中小企業技術革新研究(SBIR)助成金は、ワクチン研究開発における律速段階としての上流溶解に対する政府の認識を示しています。これらのイニシアチブは、バイオセーフティ制約下で迅速にスケールアップできるGMPグレード酵素および低剪断機械的デバイスへの需要を増幅させています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なバイオプロセスバリデーションおよび品質保証・品質管理(QA/QC)プロトコル | -1.4% | 北米・欧州連合(EU)での要件強化を伴うグローバル規模 | 長期(4年以上) |

| マイクロフルイディクス溶解システムの高い初期費用 | -0.9% | 新興市場および世界中の中小バイオテク企業 | 中期(2〜4年) |

| 細胞毒性界面活性剤の廃棄および環境・社会・ガバナンス(ESG)への圧力 | -0.7% | 欧州連合(EU)主導、北米・アジア太平洋地域へ拡大 | 短期(2年以内) |

| 哺乳類細胞集約化におけるスケールアップの非効率性 | -1.1% | アジア太平洋地域の拡大を中心とするグローバル製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なバイオプロセスバリデーションおよび品質保証・品質管理(QA/QC)プロトコル

リアルタイムリリース試験に対する米国食品医薬品局(FDA)の強調の高まりにより、製造業者はスケールおよび環境変数全体にわたる溶解の一貫性を証明することが求められ、開発タイムラインが長期化し製造コストが上昇しています。先進治療開発者はウイルスの完全性、不純物除去、残留界面活性剤プロファイルを文書化する必要があり、多くの場合、複数年にわたる比較可能性試験が必要です。専任の品質チームを持たない中小企業は高い参入障壁に直面し、広範なバリデーション資料と実績データを持つプラットフォームへの購買者の選好を強化しています。

マイクロフルイディクス溶解システムの高い初期費用

最先端のマイクロフルイディクスデバイスは比類のない穏やかさとサンプル保全性を提供しますが、リソースが限られた環境での採用を妨げるプレミアム価格を要求します。総設置費用には専用ポンプ、使い捨てチップ、独自ソフトウェアが含まれ、収益前の多くのスタートアップの損益分岐点分析の範囲を超えています。受託製造業者がレンタルモデルを提供している一方、予算の制約が学術研究室や新興市場への普及を引き続き制限し、細胞溶解市場全体の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:試薬優位の中で機器類がイノベーションを牽引

試薬は、ルーティンワークフローがすべてのバッチで消耗品に依存しているため、2025年の収益の52.07%を生み出しましたが、機器類は2031年にかけて年平均成長率(CAGR)12.03%で上回ると予測されており、自動化バイオプロセシングにおける戦略的重要性が強調されています。スポンサーが最小限のオペレーター介入を必要とする24時間365日の連続操業に移行するにつれ、スマートホモジナイザーおよびビーズミル溶解装置への需要が高まっています。超音波破砕装置には現在、キャビテーション強度を追跡する組み込みセンサーが搭載されており、高スループット実行中のタンパク質の完全性を確保しています。

機器類の成長は、ウイルス粒子および操作細胞の穏やかな破砕向けに設計されたマイクロフルイダイザーによっても推進されています。使い捨てフローパスを提供するサプライヤーは交差汚染リスクを軽減し洗浄バリデーションを合理化し、カートリッジ販売から長期的な継続収益を生み出しています。試薬面では、植物または藻類細胞向けに調整された酵素カクテルが普及しており、環境に優しい界面活性剤代替品がTriton X-100規制に対応しています。完全な溶解キットはバッファー、阻害剤、プロトコルを統合し、小規模な研究室が社内での方法開発なしに規制要件を満たすことを可能にしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

細胞タイプ別:哺乳類細胞がリードしウイルス粒子が急増

哺乳類細胞は2025年の需要の45.13%を維持しており、モノクローナル抗体および組換えタンパク質生産における中心的な役割を反映しています。哺乳類培養の細胞溶解市場規模は、集約化された灌流バイオリアクターが堅牢かつ穏やかな破砕を必要とする細胞密度を高めるにつれ、着実に拡大すると予測されています。しかしながら、ウイルス粒子は遺伝子・細胞治療におけるアデノ随伴ウイルス(AAV)およびレンチウイルスベクタープログラムに牽引され、年平均成長率(CAGR)16.62%で最も急速に成長する機会を示しています。

ウイルス特異的溶解プロトコルは、下流での高い感染力価の前提条件であるカプシドの完全性を保護するため、酵素消化と低剪断マイクロフルイディクスを組み合わせています。微生物細胞は酵素および工業用代謝産物の供給を継続し、ビーズ破砕および高圧ホモジナイゼーションへの堅調な需要を維持しています。分子農業イニシアチブに牽引された植物細胞は、グリコプロテイン品質を維持しながら堅固な細胞壁を破壊する独自酵素のニッチな道を開いています。

溶解技術別:酵素的成長にもかかわらず機械的手法が優位

機械的破砕は2025年に45.32%の収益シェアを保持し、実証された堅牢性と簡単なバリデーションによりスケールアップのデフォルト選択としての地位を確認しています。高圧ホモジナイザーおよびビーズミルはバッチ容量全体で一貫した粒子径縮小を実現し、大規模抗体精製のバックボーンを形成しています。しかしながら、細胞溶解市場は組換え酵素が下流分析に不可欠なコンフォメーションエピトープを保護する低温処理を可能にするにつれ、酵素的手法において年平均成長率(CAGR)10.45%を示しています。

化学的界面活性剤は欧州連合(EU)規制を受けて精査されており、歴史的な性能に匹敵する生分解性界面活性剤への移行が加速しています。パルス電場と酵素を統合したハイブリッドワークフローは穏やかさと効率性の収束を示しています。浸透圧ショックは専門的な研究用途に限定されていますが、製品の安定性が許容される場合の低コスト代替手段として引き続き機能しています。

用途別:タンパク質精製がリードし細胞ベースワクチンが加速

タンパク質精製・プロテオミクスは2025年の収益の42.52%を占め、研究および製造全体にわたる成熟した検証済みプロトコルで細胞溶解市場を支えています。抗体力価の上昇とサブユニットワクチンへの関心の高まりがこのセグメントの回復力を維持しています。細胞ベースワクチンは年平均成長率(CAGR)12.04%で拡大しており、ウイルス感染性を保護できる高度な溶解ソリューションを迅速に推進するグローバルパンデミック対策資金から恩恵を受けています。

核酸抽出は急増するシーケンシングおよびCRISPR編集ワークフローを支援し、二桁成長を維持しています。創薬研究室はヒット同定の精度を向上させるため、高スループットスクリーニングにおける自動化溶解に依存しています。分散型診断プラットフォームは室温で動作するカートリッジ統合溶解を必要とし、新興医療環境での採用を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:バイオテクノロジー企業がリードしCRO/CMOセグメントが急増

バイオテクノロジーおよびバイオファーマ企業は2025年の支出の41.22%を占め、社内プロセス開発チームを活用してカスタム溶解ハードウェアおよび試薬を指定しています。受託研究機関・受託製造機関(CRO/CMO)セクターは年平均成長率(CAGR)13.25%を記録し、グローバルアウトソーシング需要に対応するキャパシティを拡大し、多様なクライアントプロトコルに対応したターンキー溶解スキッドへの大規模な継続注文を生み出しています。

学術研究機関は安定した購買を維持していますが、研究室廃棄物処理を容易にする環境に優しい試薬をますます好んでいます。臨床診断センターは溶解、抽出、増幅を統合したカートリッジベースシステムを採用し、手作業時間とバイオハザードへの暴露を低減しています。政府研究所および品質管理部門が需要の全体像を完成させ、標準化された試験フレームワークを支援する検証済みキットに焦点を当てています。

地域分析

北米は2025年に38.52%の収益を獲得し、深いバイオ医薬品製造基盤、米国国立衛生研究所(NIH)および生物医学先端研究開発局(BARDA)からの多大な資金、および検証済み自動化を評価する米国食品医薬品局(FDA)の枠組みに支えられています。大規模な複数施設製造業者は、医薬品原薬および医薬品製剤施設全体で溶解プロトコルを調和させる企業全体の仕様を展開しています。米国は先進治療における新薬承認をリードし続け、GMPグレードキットへの国内需要を強化しています。

アジア太平洋地域は積極的な政府インセンティブと受託開発製造機関(CDMO)活動の増加に牽引され、年平均成長率(CAGR)11.35%を達成すると予測されています。中国の2025年向け41億7,000万米ドルのバイオ製造コミットメントは、モノクローナルおよび遺伝子治療プログラム向けの閉鎖型自動化溶解モジュールを指定する複数の工業団地を支えています。インドは米国バイオセキュア法との政策整合と大規模な国内人材プールから恩恵を受け、代替サプライチェーンハブとして拡大しています。地域の生産者は輸出グレードの品質を目標とし、包括的なバリデーションパッケージを備えたシステムへの需要を高めています。

欧州は厳格な環境政策が購買決定を形成する重要な市場であり続けています。Triton X-100の禁止により生分解性界面活性剤への迅速な移行が強制され、先行参入サプライヤーが優位に立っています。製造業者は代替界面活性剤の認証とマスターバッチ記録の更新によって適応しており、このプロセスは試薬販売を促進しますが、適格性確認が完了するまで新規機器調達を遅らせます。北欧のサーキュラーエコノミー原則への注力がエネルギー効率の高い超音波デバイスの採用を促進しています。

南米および中東・アフリカは合計でより小さなシェアを占めますが、分散型診断キットおよび地域ワクチン充填・仕上げ工場への関心の高まりを示しています。ブラジルの公的ワクチン研究所は低剪断ウイルス溶解技術に資本を配分し、湾岸地域のフリーゾーンはバイオプロセス機器輸入に対する税制優遇措置でCDMOを誘致しています。しかしながら、インフラの制約が高コストのマイクロフルイディクス機器の短期的な普及を抑制し、柔軟な資金調達を伴う実績ある機械的システムへの需要を方向付けています。

競合状況

細胞溶解市場は中程度の集中度を示しており、グローバル多国籍企業が相当なシェアを保持する一方、ニッチなイノベーターが参入し続けています。Thermo Fisher Scientificは自動化および試薬ポートフォリオを拡大するため400〜500億米ドルの合併・買収(M&A)を目標とする買収戦略でリードしています。Sartoriusは受託製造業者と提携し、高性能細胞株と下流プロセス機器をバンドルしたターンキーパッケージを作成し、クライアントのタイムラインを短縮しています。

技術的差別化は閉鎖型自動化、AI支援パラメーター制御、環境適合試薬化学を中心としています。QIAGENの近日発売予定のサンプル前処理機器はプラスチック使用量の削減と合理化されたロボット統合を約束し、グリーン認証を求める研究室向けに同社を位置づけています。マイクロフルイディクス企業はCAR-T(キメラ抗原受容体T細胞)ワークフローに有利な穏やかな剪断環境を強調し、超音波専門企業はキャビテーション管理ソフトウェアを改良しています。

ホワイトスペースの機会はシングルセル哺乳類ワークフロー、植物分子農業向け酵素キット、ラテンアメリカの地域流通にあります。地域のCDMOとの合弁事業を追求するベンダーは、大規模調達サイクルが始まる前に拡張プロジェクトへの早期アクセスを獲得し、優先サプライヤーの地位を確保しています。特にバリデーション文書における規制の専門知識は、GMP設備の入札において確立されたプレーヤーにとって決定的な優位性であり続けています。

細胞溶解産業リーダー

Thermo Fisher Scientific

Bio-Rad Laboratories, Inc.

F. Hoffmann-La Roche Ltd.

Merck KGaA

Danaher Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Thermo Fisher Scientificは5リットルDynaDriveシングルユース型バイオリアクターを発売し、生産性を27%向上させ、1リットルから5,000リットルへのスケールアップを簡素化しました。

- 2024年3月:SartoriusとLFB Biomanufacturingは、バイオロジクスパイプラインを加速する統合細胞株開発・製造サービスを創設するためのパートナーシップを締結しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、細胞溶解市場を、微生物・植物・動物細胞を破砕し、研究者・臨床家・バイオプロセスエンジニアが細胞内生体分子を下流工程で利用できるよう回収するための試薬、消耗品キット、およびベンチトップからパイロット規模の機器のグローバル販売として定義しています。Mordor Intelligenceのアナリストによると、製品がスタンドアロン単体として、または学術・産業・臨床環境における自動化サンプル前処理システムの一部として販売された時点で収益が計上されます。

スコープ除外:組織学または再生医療のみを目的として販売されている組織解離酵素は含まれません。

セグメンテーション概要

- 製品タイプ別

- 機器類

- ホモジナイザー

- ビーズミル溶解装置

- 超音波破砕装置

- マイクロフルイダイザー

- 遠心分離機

- 試薬

- 界面活性剤キット

- 酵素・ヌクレアーゼ

- 化学バッファー

- 完全溶解キット

- 機器類

- 細胞タイプ別

- 哺乳類細胞

- 微生物細胞

- 植物細胞

- ウイルス粒子

- その他

- 溶解技術別

- 機械的(物理的)

- 化学的・界面活性剤

- 酵素的

- 浸透圧ショック

- 用途別

- タンパク質精製・プロテオミクス

- 核酸抽出・ゲノミクス

- 細胞ベースワクチン

- 創薬・スクリーニング

- 診断

- エンドユーザー別

- バイオテクノロジー・バイオファーマ企業

- 受託研究機関・受託製造機関(CRO/CMO)

- 学術・研究機関

- 臨床診断センター

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米・欧州・アジアのプロセスサイエンティスト、調達マネージャー、シングルセルコアディレクターを対象とした電話およびウェブインタビューにより、二次調査の結果を検証し、バッチあたりの試薬比率を明確化し、マイクロ流体破砕システムの採用動向を確認しました。

デスクリサーチ

NIH RePORTER助成金、ホモジナイザーに関するEurostatコード847982の貿易フロー、WHO生物製剤パイプライントラッカーなどのティア1公開データセットを起点とし、BIO・ABRF・ISCTからのリリースを追加しました。年次報告書、Form 10-K、および投資家向けプレゼンテーションから出荷量と平均販売価格を把握し、D&B HooversおよびDow Jones Factivaで地域別内訳を検証しました。記載されている情報源は例示であり、データ収集およびクロスチェックには多数の追加資料が活用されています。

市場規模推計と予測

トップダウンモデルにより、生物製剤のバッチ量と標準的な溶解試薬係数をグローバル需要に換算し、メーカー出荷量のボトムアップサンプルおよびディストリビューターチャネルチェックと照合しました。主要インプットには、生物製剤バッチ数、シングルセルシーケンシングキット出荷量、高圧ホモジナイザーの設置台数、試薬ASPの変動、および地域別バイオテクノロジーR&D支出が含まれます。2030年までの予測はシナリオ分析に裏付けられた多変量回帰に基づいており、ボトムアップ合計の乖離は加重平均により調整されます。

データ検証と更新サイクル

アナリストはダブルレビュー、輸入ログおよび機器登録に対する分散スクリーニング、ならびに過去トレンドチェックを実施しています。レポートは年次で更新され、急激な設備拡張などの重大事象が発生した場合には中間更新が行われます。

Mordorの細胞溶解ベースラインが信頼される理由

公表されている推計値は、出版社によってスコープ、基準年、為替前提が異なるため、ばらつきが生じます。

産業用発酵スキッドが計上される場合、新たな検証なしにCOVID前のデータセットが繰り越される場合、またはバンドルされたサンプル前処理キットがゲノミクスカテゴリーに移行される場合に、大きな乖離が生じます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主な乖離要因 |

|---|---|---|

| USD 4.02 B(2025年) | Mordor Intelligence | |

| USD 5.70 B(2024年) | 地域コンサルタンシー A | 資本的スキッドおよび下流ろ過を計上 |

| USD 5.37 B(2023年) | グローバルコンサルタンシー B | シングルセル分析試薬を含む、古い基準年 |

| USD 4.10 B(2026年) | 業界誌 C | 二次的外挿、一次インタビューなし |

これらの比較は、Mordorの厳格なスコープ選定、年次更新サイクル、およびデュアルルート検証が、意思決定者に透明性と再現性を備えた信頼できるベースラインを提供することを示しています。

レポートで回答される主要な質問

細胞溶解市場の現在の価値はいくらですか?

市場は2026年に43億6,000万米ドルと評価されており、2031年までに65億4,000万米ドルに達すると予測されています。

最も急速に成長している製品カテゴリーはどれですか?

機器類は研究室が自動化に投資するにつれ、2031年にかけて年平均成長率(CAGR)12.03%を記録すると予測されています。

ウイルス粒子溶解ソリューションが注目を集めているのはなぜですか?

遺伝子治療およびワクチンプログラムはウイルス感染性を保護する穏やかな破砕方法を必要とし、このセグメントの年平均成長率(CAGR)16.62%を牽引しています。

環境規制は試薬の選択にどのような影響を与えますか?

欧州連合(EU)によるTriton X-100の禁止により、製造業者は生分解性界面活性剤および酵素ベースキットへの移行を余儀なくされています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は中国とインドにおける大規模なキャパシティ増強により、年平均成長率(CAGR)11.35%で拡大すると予測されています。

最終更新日: