セル・ハーベスティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

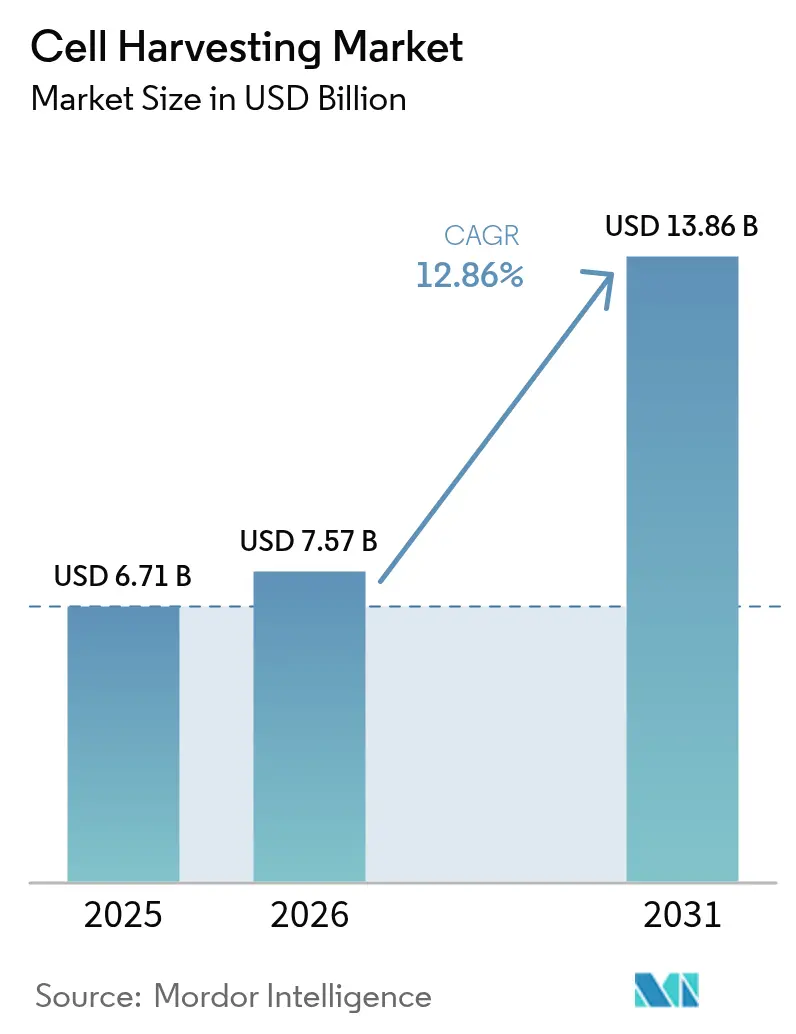

| 市場規模 (2026) | 7.57 十億米ドル |

| 市場規模 (2031) | 13.86 十億米ドル |

| 成長率 (2026 - 2031) | 12.86% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

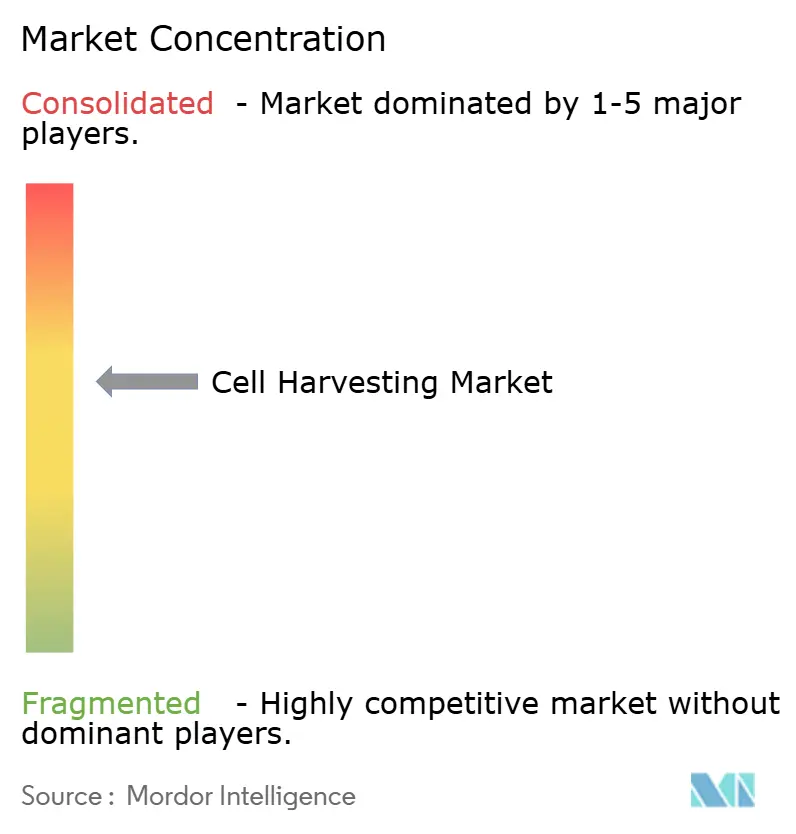

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセル・ハーベスティング市場分析

2026年のセル・ハーベスティング市場規模は75億7,000万米ドルと推定され、2025年の67億1,000万米ドルから成長し、2031年には138億6,000万米ドルに達する見込みで、2026年〜2031年にかけて12.86%のCAGRで成長します。労働要件を最大75%削減し、バッチの一貫性を向上させる先進的なクローズド型・自動化ハーベスターの広範な普及が主要な成長触媒となっています。過去10年間で23億米ドル相当の官民資金調達、年間10〜20件の細胞・遺伝子療法を承認するという規制当局のコミットメント、およびポイント・オブ・ケア(PoC)製造ハブへのサプライチェーン投資がこの拡大を後押ししています。北米のアーリーアダプター需要、アジア太平洋の生産能力増強、ならびにAIアナリティクスとシングルユース・ハードウェアを組み合わせた継続的なプラットフォーム革新が追加的な勢いをもたらしています。

主要レポートのポイント

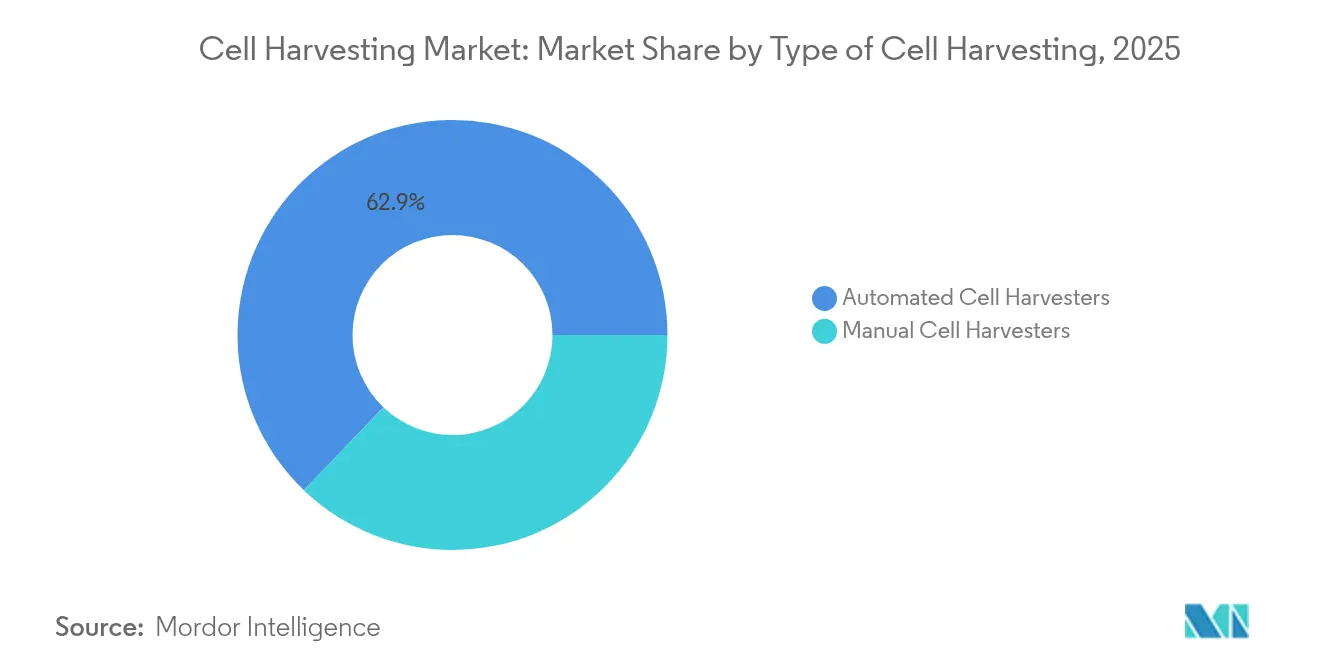

- セル・ハーベスティングの種類別では、オートメーテッド・セル・ハーベスターが2025年に62.85%のシェアを占め、2031年にかけて14.92%のCAGRで拡大する見込みです。

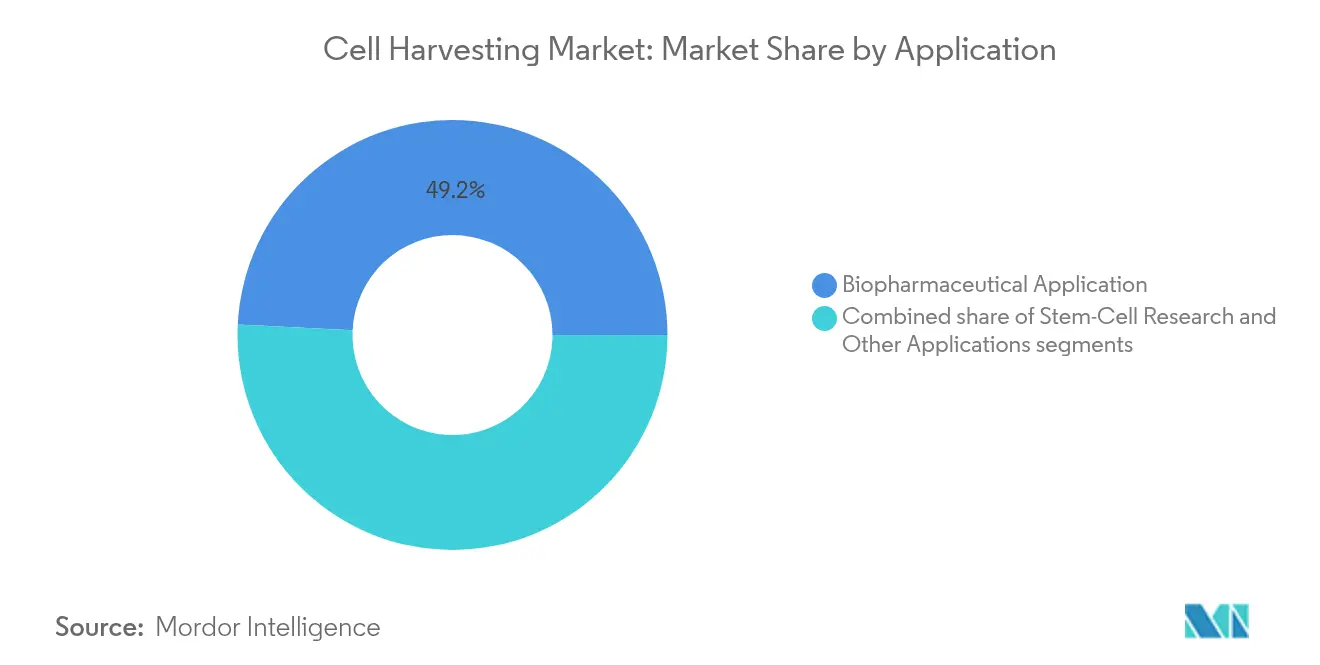

- 用途別では、バイオファーマシューティカル生産が2025年の収益の49.23%を占め、幹細胞研究は2031年にかけて16.05%のCAGRを記録する見込みです。

- エンドユーザー別では、バイオテクノロジー・バイオファーマシューティカル企業が2025年のセル・ハーベスティング市場規模の51.84%を占め、研究機関は2026年〜2031年にかけて15.67%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の世界売上の38.95%を占め、アジア太平洋は2026年〜2031年にかけて14.11%のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のセル・ハーベスティング市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 細胞・遺伝子療法への投資拡大 | +3.2% | 北米および欧州 | 長期(4年以上) |

| バイオファーマシューティカル製造インフラの拡大 | +2.8% | 世界全体、アジア太平洋が台頭 | 中期(2〜4年) |

| 細胞療法を必要とする慢性疾患の有病率上昇 | +2.1% | 世界全体 | 長期(4年以上) |

| 自動化細胞処理における技術的進歩 | +2.4% | 北米および欧州連合、アジア太平洋での普及 | 中期(2〜4年) |

| 先進療法に対する支援的な規制枠組み | +1.8% | 北米、欧州連合、日本、韓国 | 中期(2〜4年) |

| 個別化およびPoCセル・セラピー・プラットフォームの台頭 | +1.3% | 北米および欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

細胞・遺伝子療法への投資拡大

過去10年間で23億米ドルを超えるエクイティが細胞・遺伝子療法ベンチャーに流入し、世界中で1,500件を超える活発な臨床研究を支えています[1]Journal of Translational Medicine、「世界の細胞療法市場予測」、translational-medicine.biomedcentral.com。米国食品医薬品局(FDA)は2024年に8件の新規先進療法を承認し、その中には初の間葉系間質細胞製品であるRyoncilも含まれており、複雑なバイオロジクスに対する規制当局の信頼を示しています[2]米国食品医薬品局、「細胞・遺伝子療法ガイダンス文書」、fda.gov。製薬大手は急速に規模を拡大しており、Bristol Myers Squibbは3つの専用CAR-T工場を開設し、AstraZenecaはインビボプログラムを加速するためにEsoBiotecに4億2,500万米ドルを投じました。資本流入は開発タイムラインを短縮し、信頼性の高い高スループット・ハーベスターを必要とする自家および同種バッチの量を増加させます。投資家はマルチプロダクト・パイプラインをサポートできるプラットフォームを優先するようになっており、モジュール式アドオンを備えた統合型ハーベスト・デバイスの魅力が高まっています。

バイオファーマシューティカル製造インフラの拡大

Fujifilm Diosynthのデンマーク・テキサス拠点への16億米ドルの拡張投資により、2万リットルのバイオリアクター8基と専用の下流処理スイートが追加される一方、Lotte Biologicsは2027年までに12万リットルの生産能力を達成するためにソンド・バイオキャンパスに10億米ドルを投じています。このような大規模プロジェクトは、シングルユースおよびステンレス鋼トレインの両方に対応したハーベスターを必要とする地域クラスターを形成します。多くのCDMOは依然として50%未満の稼働率で操業しており、今日の臨床規模の自家ロットをコスト効率よく処理し、明日には大規模な同種ランに転換できる柔軟なシステムへの需要を促しています。交換可能な遠心分離または濾過エレメントを備えたモジュール式スキッド・アーキテクチャを提供するサプライヤーは、この稼働率ギャップに対応し、生産優先事項の変化に応じて迅速に再展開することができます。

細胞療法を必要とする慢性疾患の有病率上昇

がんの罹患率および難治性血液疾患は増加し続けており、CAR-TおよびNK細胞療法から恩恵を受ける可能性のある患者プールが拡大しています。自家治療プロトコルは機能的細胞の時間的制約のあるハーベスティングを必要とし、腫瘍学センターがクローズド型・無菌ハーベスト・ワークステーションを導入する動機となっています。整形外科および心血管再生医療用途の並行した成長が、大量かつ高品質な間葉系間質細胞収量への需要を促進しています。北米、欧州、および高所得アジア経済圏の人口動態がこのトレンドを増幅させており、高齢化する人口が新たな再生医療的介入を必要としています。患者間の変動性にもかかわらず一貫した生存可能なハーベストを提供できるプロバイダーは、臨床医の信頼を獲得する上で有利な立場にあります。

自動化細胞処理における技術的進歩

Terumo BCTのQuantum Flexシステムは、手動フラスコと比較してハーベスト時間を88%短縮しながら、90%超の生存率を維持します。Cellaresは、従来のラミナーフロー・スイートと比較して、Cell Shuttleにより760%のスループット向上と80%のフロアスペース削減を報告しています。SartoriusのKsep装置は、シングルユース・チャンバーによる汚染リスクを低減しながら、低剪断条件下で90%超の細胞回収率を達成します。新興のAIレイヤーは、スピン速度とバッファー交換をリアルタイムで調整し、現在の商業用CAR-Tバッチで4〜10%の範囲にあるエラー率を低下させます。小型フットプリント、低い人員要件、およびデジタルバッチ記録が組み合わさり、製造コストと規制上のトレーサビリティを改善します。

制約要因影響分析*

| 制約要因影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 幹細胞ソーシングに関する倫理的・規制上の懸念 | -1.9% | 世界全体、強度は管轄区域によって異なる | 中期(2〜4年) |

| 自動化ハーベスティング・システムの高コスト | -2.3% | 世界全体、新興市場でより大きな影響 | 短期(2年以内) |

| ドナー由来細胞における変動性と品質管理上の課題 | -2.0% | 世界全体、ドナープールが不均一な地域で顕著 | 中期(2〜4年) |

| 生細胞のコールドチェーンおよびロジスティクスの複雑性 | -1.6% | 世界全体、特にインフラが限られた地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

幹細胞ソーシングに関する倫理的・規制上の懸念

胚性幹細胞研究および未実証の脂肪由来手術は、米国控訴裁判所が再注入された細胞がFDAのバイオロジクス規制の対象となることを確認した後、監視が強化されています。欧州連合、米国、アジアにおけるドナースクリーニング規則の相違が多国間研究を複雑にし、文書化コストを引き上げています。規制が緩い地域で奇跡の治療法を宣伝する無認可クリニックが公衆の信頼を損ない、規制当局が警告書を発行してクリニックの閉鎖を命じる事態を招いています。倫理的なソーシングとGMP由来証明を文書化する準拠サプライヤーは差別化を図ることができますが、国ごとに異なる進化するインフォームドコンセント要件と組織バンク監査に対応しなければなりません。

自動化ハーベスティング・システムの高コスト

最高水準の自動化ハーベスターは1台あたり100万米ドルを超えることが多く、年間バリデーションおよびサービス契約がさらなる負担を加えます。小規模なバイオテク企業、初期段階の学術研究室、および新興市場の病院は、このようなシステムを購入するための資本が不足していることが多く、導入が遅れています。製造サービスモデルが負担を軽減しつつあります:Cellaresはそのバッチごとの支払いによるCell Shuttleへのアクセスを提供し、初期投資を不要にしています。競争圧力がフラッグシップ機器より20〜30%低い価格のモジュール式ハーベスターの開発を促進していますが、訓練された技術者と検証済みのクリーンユーティリティの必要性が、リソースの限られた環境での普及を引き続き遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セル・ハーベスティングの種類別:自動化が市場の進化を牽引

自動化システムは、労働時間と汚染リスクを削減するクローズド型・プログラム可能なワークフローにより、2025年のセル・ハーベスティング市場シェアの62.85%を占めました。2031年にかけて14.92%のCAGRを記録する見込みです。マニュアル・ハーベスターは、実地操作から恩恵を受ける探索的作業や高度に変動する初期フェーズのプロトコルに引き続き適しています。しかし、学術研究室でさえも、既存のインキュベーターに取り付けるセミオートメーテッド・モジュールを採用し、触覚的な監視とデジタルモニタリングを融合させています。継続的処理とシングルユース・アセンブリへの業界全体の移行により、自動化システムは今世紀末までにセル・ハーベスティング市場規模の70%超を占めるようになると見込まれます。

自動化の勢いは工場デジタル化目標と一致しています。ベンダーは、ライン・クリアランスとバリデーションを合理化するために、統合された遠心分離、濾過、および洗浄を1つのシャーシにバンドルしています。リモート診断とソフトウェアアップデートにより、ダウンタイムが短縮され、パフォーマンスが仕様内に維持されます。複数の管轄区域でシステムを認証し、24時間部品サポートを提供できるサプライヤーは、グローバルな試験が拡大するにつれて競争上の優位性を獲得します。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:研究加速を伴うバイオファーマシューティカルの優位性

商業用バイオロジクスは、市販のCAR-T製品の増加および次世代同種候補の規制承認に支えられ、2025年の収益プールの49.23%を占めました。自家腫瘍学プログラムは、厳格な無菌性とタイムライン目標を満たさなければならないバッチ量を促進し、堅牢なハーベスト・プラットフォームへの需要を強化しています。一方、幹細胞・再生医療研究は最も急成長している用途であり、2031年にかけて16.05%のCAGRで進展しています。人工多能性幹細胞株、3Dオルガノイドモデル、およびCRISPR編集治療薬への投資が実験室でのハーベスティング要件を高めています。高スループットのスクリーニング・拡大・ハーベストの組み合わせにより、科学者は週に数百の細胞株を分析し、リード同定を加速することができます。

学際的な収束が歴史的な境界を曖昧にしています。細胞ベースの生産に適応するワクチン開発者、エクソソーム療法スタートアップ、およびタンパク質重水素化専門家が同じハーベスト・インフラを採用しています。マルチモード・ペイロードに認定されたベンダーは、クライアントが複数のプログラムにわたって機器を償却できるため、優先的な地位を獲得します。製品パイプラインが多様化するにつれて、最小限のクリーニングまたは切り替え時間でTリンパ球から間葉系間質細胞に切り替えられるハーベスターが不可欠になります。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:学術成長を伴うバイオテクのリーダーシップ

バイオテクノロジー・バイオファーマシューティカル企業は、cGMPハーベスト能力を必要とする後期試験および商業ローンチへの注力により、2025年の需要の51.84%を占めました。これらの企業は、自動化された細胞収集、濃縮、およびバッファー交換モジュールを備えた統合型高スループット・スイートを好みます。学術・政府機関は最も急成長しているエンドユーザーグループであり、公的助成金と共同研究イニシアチブに支えられて15.67%のCAGRで拡大しています。カナダがSTEMCELL TechnologiesのGMP工場に対して2,250万米ドルの助成金を交付したことがこの支援を例示しています。病院および専門治療センターは、コンパクトなハーベスターを収容するコンテナ型クリーンルームを通じて、PoC製造を試験的に導入しています。コンプライアンス文書、オペレーター研修、リモートモニタリングを含むターンキー・サービス・パッケージを提供するサプライヤーは、リソースが限られたセンターの間で市場リーチを拡大する可能性があります。

地域分析

北米は2025年の世界収益の38.95%を占め、成熟した細胞・遺伝子療法(CGT)規制枠組み、広範なCDMOネットワーク、および専門ロジスティクス事業者に支えられています。しかし、2024年には米国の適格患者の20%未満しか利用可能な療法にアクセスできておらず、自動化ハーベスターが軽減できるプロセスの非効率性が浮き彫りになっています。地域の成長は熟練労働力の供給にも依存しており、機器ベンダーとコミュニティカレッジとのパートナーシッププログラムが技術者の育成を促進しています。

アジア太平洋は2031年にかけて14.11%のCAGRで拡大する見込みです。中国は2024年に世界のCGT試験の37%を主催し、日本のファスト・トラックおよび韓国の再生医療法が承認タイムラインを短縮しています。WuXi AppTecやSK Bioscienceなどの国内プレーヤーがCGTハブに多額の投資を行い、現地GMP基準に対応したハーベスト・モジュールの大量注文を促進しています。低い運営コスト、政府のインセンティブ、および慢性疾患有病率の上昇が需要を増幅させていますが、サプライヤーは進化する輸入規制と多言語品質文書に対応しなければなりません。

欧州は、調和されたEMAガイドラインとデンマーク、アイルランド、ドイツにおける堅牢なCDMOインフラに支えられた相当なシェアを維持しています。Fujifilm Diosynthのデンマーク工場拡張は、地域の自給自足を高めることを目的とした継続的な資本流入を例示しています。エネルギーコストが施設をサイクルタイムが短いエネルギー効率の高いハーベスターの採用に向かわせています。中東・アフリカおよび南米は、医療システムが三次医療に投資し、二国間技術移転協定を締結するにつれて、新興の機会ゾーンとなっています。電力変動に耐えられるコンパクトで堅牢なハーベスターがこれらの地域で受け入れられつつあります。

競合環境

セル・ハーベスティング市場は中程度の断片化を示していますが、統合が加速しています。Thermo Fisherによる41億米ドルのSolventumの精製・濾過事業の買収と、DanaherによるCytivaとPallを75億米ドルのバイオプロセス事業体への統合は、プラットフォームの収束を示しています。大手ベンダーは規模を活用して統合型の上流から下流までのスイートを提供し、単一モダリティに特化した小規模専門企業に圧力をかけています。中規模企業は、Miltenyi Biotecの磁気分離やSartoriusの低剪断遠心分離などの技術的深度と、小規模クライアントに魅力的な柔軟な資金調達プランの提供によって差別化を図っています。

ホワイトスペースの機会はポイント・オブ・ケア・システムとAI駆動の最適化レイヤーに集中しています。OrgenesisのPoCareキャビンとCellaresのCell Shuttleは、自家製品の資本支出と運営の複雑性を低減します。新興スタートアップはリアルタイムイメージングと予測分析を活用してハーベスト・エンドポイントを自動化し、確立された機器ブランドとの戦略的パートナーシップを引き付けています。バリデーション、リモートモニタリング、およびサイバーセキュアなクラウドバッチ記録をバンドルしたサービスモデルは、追加の収益源を提供し、ベンダーがハードウェア中心の競合環境で差別化を図るのに役立ちます。

サプライチェーンの強靭性は戦略的な懸念事項であり続けています。3大陸にわたって商業量でGMP準拠のクローズドシステム・ハーベスターを供給できる企業はほんの一握りです。デュアルソーシングを求めるメーカーは、ベンダーに地域組立施設の開設とダウンタイムを最小化するための予備部品デポの拡充を促しています。

セル・ハーベスティング産業のリーダー企業

Perkin Elmer Inc.

Sartorius AG

Terumo Corporation

Danaher Corporation

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:AstraZenecaはEsoBiotecを4億2,500万米ドルで買収し、インビボ細胞療法ポートフォリオを強化しました。

- 2025年3月:DHLグループはCryoportからCRYOPDPを買収し、CGT輸送向けの専門ファーマ・ロジスティクスを拡大しました。

- 2025年2月:Thermo FisherはSolventumの精製・濾過部門を41億米ドルで買収すると発表し、補完的なバイオプロダクション能力を追加しました。

- 2025年1月:Terumo BCTはFUJIFILM Irvine Scientificとパートナーシップを締結し、Quantum FlexとPRIME-XVメディアを組み合わせて迅速なT細胞拡大を実現しました。

- 2024年12月:FDAは小児GVHDに対する初の間葉系間質細胞療法であるRyoncilを承認しました。

- 2024年12月:住友化学はRACTHERAを設立し、2030年代後半までに3,500億円の再生医療収益を目指しています。

世界のセル・ハーベスティング市場レポートの範囲

レポートの範囲によると、セル・ハーベスティングは培養表面上の異なる種類の細胞を収集する技術です。遠心分離、濾過、精密濾過、細胞分離、T細胞培養など、複数のセル・ハーベスティング方法が、サンプルと実験の種類に応じて使用されます。セル・ハーベスティングは、後続のクロマトグラフィー分離プロセスに有害な細胞、細胞デブリ、その他の可溶性および不溶性不純物の除去を伴う重要な操作と見なされています。

セル・ハーベスティング市場は、セル・ハーベスティングの種類、用途、エンドユーザー、および地域によってセグメント化されています。セル・ハーベスティングの種類別では、市場はマニュアル・セル・ハーベスターとオートメーテッド・セル・ハーベスターにセグメント化されています。用途別では、市場はバイオファーマシューティカル用途、幹細胞研究、およびその他の用途にセグメント化されています。エンドユーザー別では、市場はバイオテクノロジー・バイオファーマシューティカル企業、研究機関、およびその他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| マニュアル・セル・ハーベスター |

| オートメーテッド・セル・ハーベスター |

| バイオファーマシューティカル用途 |

| 幹細胞研究 |

| その他の用途 |

| バイオテクノロジー・バイオファーマシューティカル企業 |

| 研究機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| セル・ハーベスティングの種類別 | マニュアル・セル・ハーベスター | |

| オートメーテッド・セル・ハーベスター | ||

| 用途別 | バイオファーマシューティカル用途 | |

| 幹細胞研究 | ||

| その他の用途 | ||

| エンドユーザー別 | バイオテクノロジー・バイオファーマシューティカル企業 | |

| 研究機関 | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

セル・ハーベスティング市場の現在の規模はどのくらいですか?

セル・ハーベスティング市場規模は2026年に75億7,000万米ドルであり、2031年までに138億6,000万米ドルに達すると予測されています。

最大のセル・ハーベスティング市場シェアを持つセグメントはどれですか?

オートメーテッド・セル・ハーベスターは、プロセス強化への需要に牽引され、2025年に62.85%のシェアでリードしました。

最も急成長している用途分野はどれですか?

幹細胞研究は2031年にかけて16.05%のCAGRを記録しており、最も急成長している用途となっています。

最も急速に拡大すると予想される地域はどこですか?

アジア太平洋は、規制上のファスト・トラック・プログラムと広範な臨床試験活動により、2031年にかけて14.11%のCAGRを達成する見込みです。

自動化ハーベスターの普及を制限する主要な制約要因は何ですか?

1台あたり100万米ドルを超えることが多い高い資本コストと、幹細胞ソーシングに関する様々な倫理規制が、広範な普及を引き続き妨げています。

競合環境はどの程度統合されていますか?

市場は10点満点の集中度スケールで6点を記録しており、上位5社が世界収益の約60%を占めています。

最終更新日: