セル・リプログラミング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

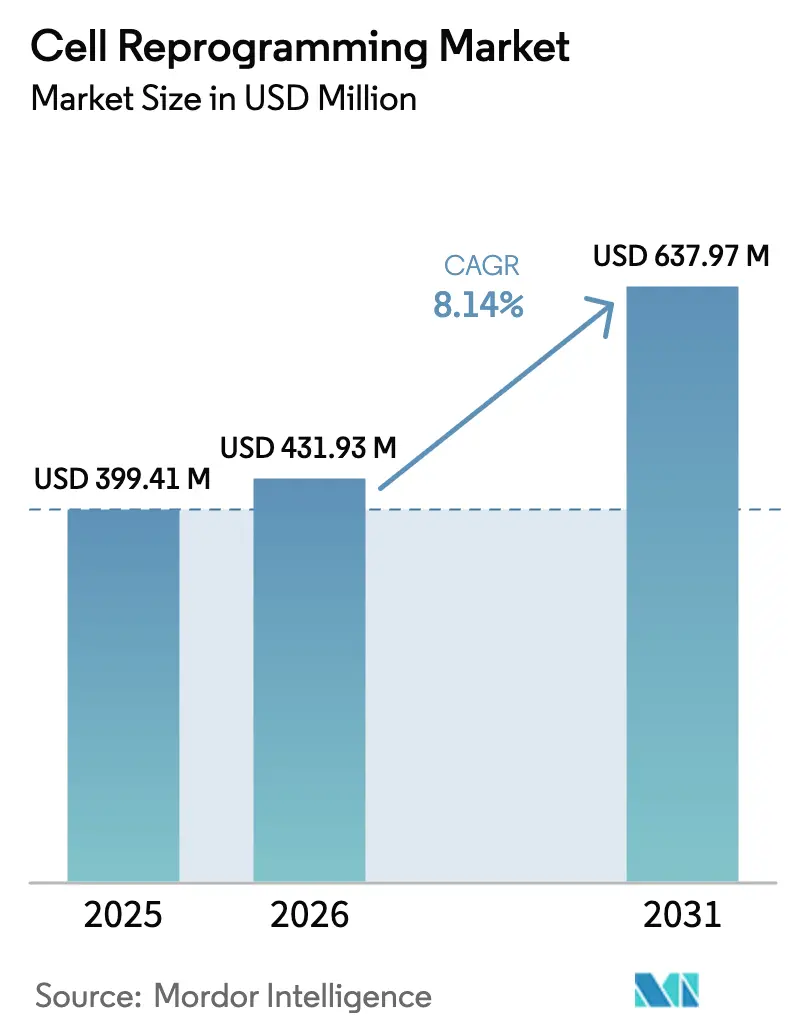

| 市場規模 (2026) | 431.93 百万米ドル |

| 市場規模 (2031) | 637.97 百万米ドル |

| 成長率 (2026 - 2031) | 8.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

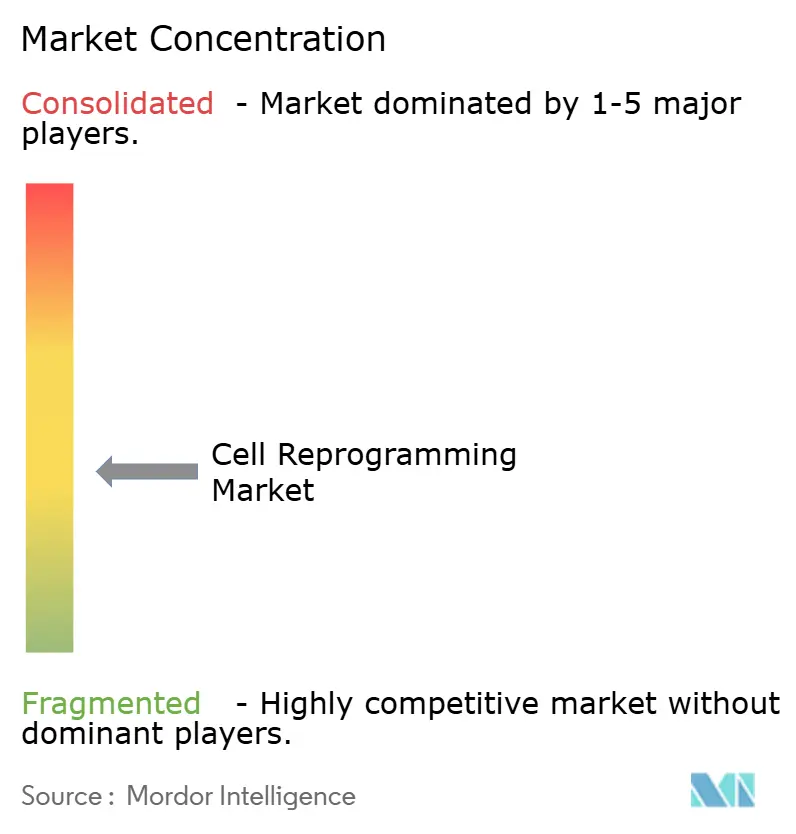

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセル・リプログラミング市場分析

セル・リプログラミング市場規模は2025年に3億9,941万USDと評価され、2026年の4億3,193万USDから2031年には6億3,797万USDに達すると推定され、予測期間(2026年~2031年)のCAGRは8.14%です。この上昇傾向は、統合フリー技術の成熟、再生医療パイプラインの拡大、および神経変性・眼科・心臓領域におけるユースケースの拡大によって支えられています。センダイウイルスおよびmRNAツールキットは、臨床研究向けのより安全でスケーラブルな製造を可能にし、機関投資家や戦略的投資家からの新たな資金を引き付けています。特に日本と米国における臨床試験活動の活発化は、規制当局の信頼を示し、先進的治療薬の市場投入までの期間を短縮しています。競争の激しさは中程度ながら高まっており、大手ライフサイエンス企業や専門バイオテック企業がGMP(医薬品製造品質管理基準)生産能力の確保と多様な知的財産ポートフォリオの構築に競い合っています。

レポートの主な要点

- 技術別では、センダイウイルス・リプログラミングが2025年のセル・リプログラミング市場シェアの37.62%を占め、mRNAプラットフォームは2031年までの期間でCAGR 8.22%で進展しています。

- 用途別では、研究活動が2025年のセル・リプログラミング市場規模の61.74%のシェアを占め、治療分野が2031年までのCAGR 9.07%で最も急速な成長を遂げています。

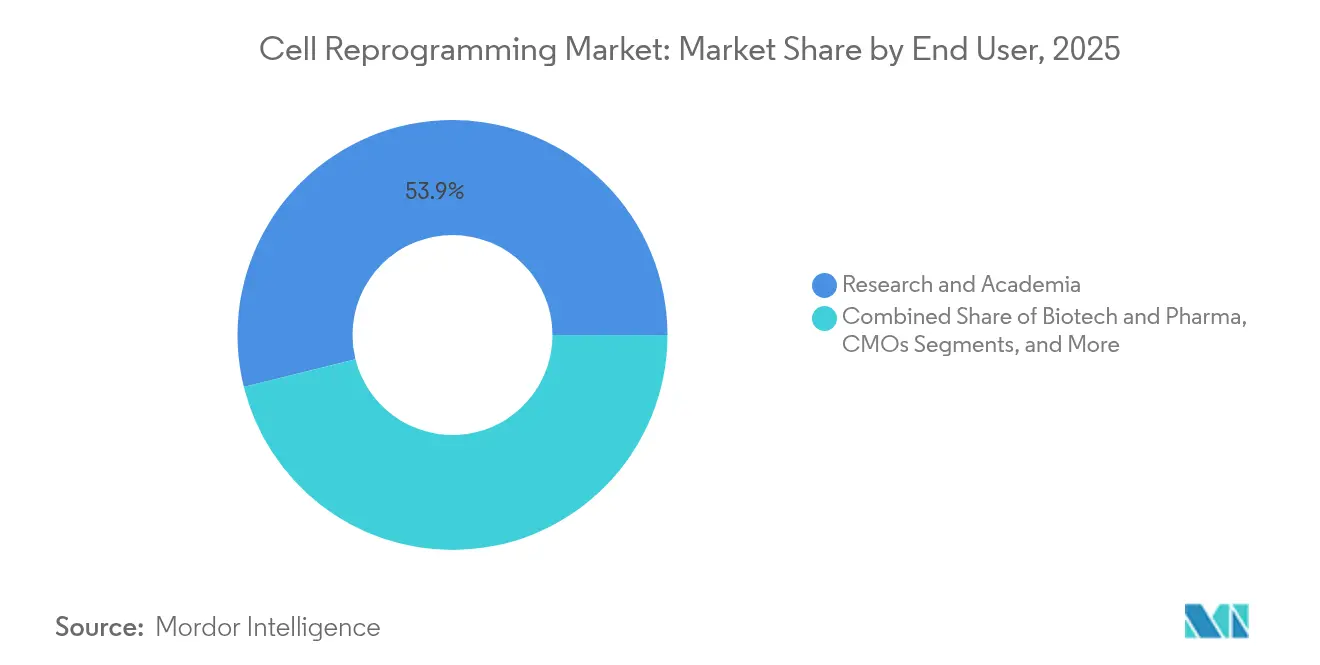

- エンドユーザー別では、研究・学術機関が2025年に53.88%の収益シェアでリードし、受託製造機関(CMO)はCAGR 6.87%で2031年まで拡大しています。

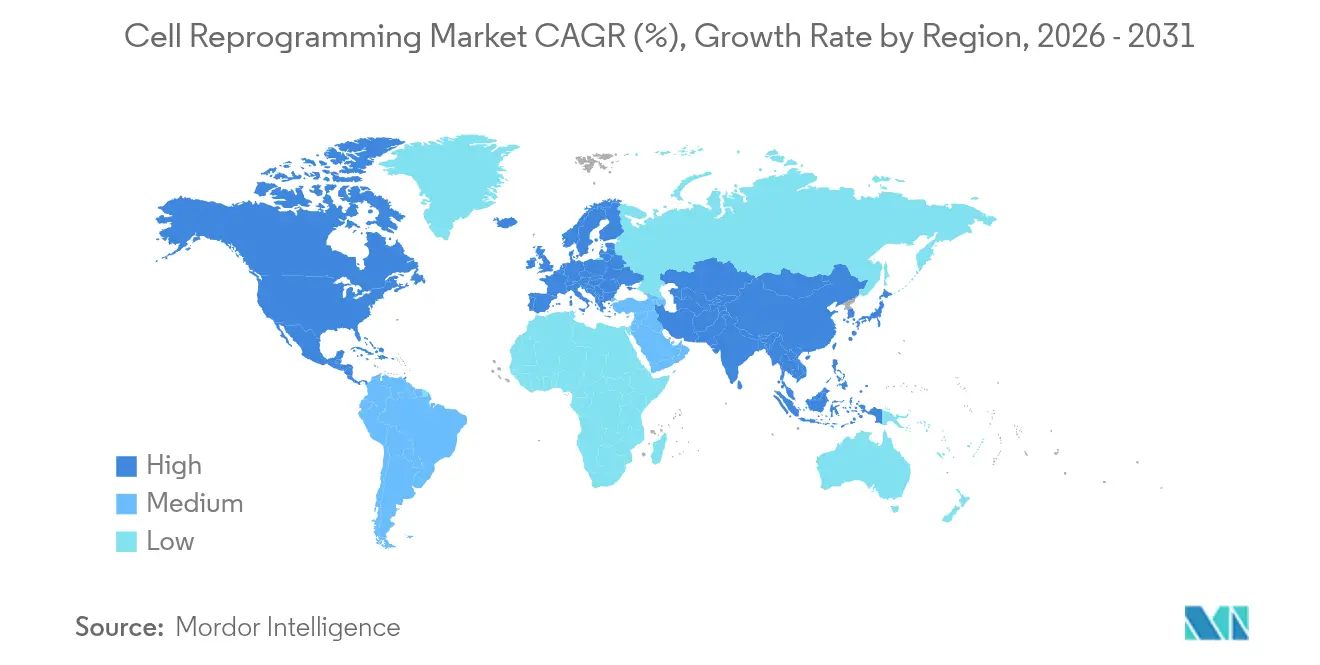

- 地域別では、北米が2025年に44.15%の収益を占め、アジア太平洋は2031年までにCAGR 7.55%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・セル・リプログラミング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の有病率の上昇と高齢化人口 | +1.80% | 北米と欧州に集中したグローバル規模 | 長期(4年以上) |

| 再生医療パイプラインへの投資拡大 | +2.10% | 北米とアジア太平洋が主導するグローバル規模 | 中期(2年~4年) |

| 統合フリー・リプログラミング・ツールキットの急速な進歩 | +1.50% | 日本と米国で早期採用されるグローバル規模 | 短期(2年以内) |

| 自家細胞工場向けの政府GMP助成金 | +1.20% | アジア太平洋が中核、北米へのスピルオーバー | 中期(2年~4年) |

| 個別化ネオ抗原DCワクチンへの需要 | +0.90% | 北米とEU、アジア太平洋へ拡大 | 長期(4年以上) |

| AIガイド型プロトコル最適化プラットフォームのコスト削減 | +1.20% | テクノロジーハブが採用をリードするグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の上昇と高齢化人口

65歳以上の人口が2050年までに倍増するという人口動態の拡大により、神経変性疾患や臓器不全を対象とした再生医療アプローチへの需要が高まっています。世界各国の医療システムは、細胞ベースの治療を慢性疾患に関わる長期的な医療費を削減する手段として位置付けています。米国食品医薬品局(FDA)は2025年までに年間10件から20件の細胞・遺伝子治療承認を目標としており、人口動態上の圧力を実行可能な規制目標へと転換しています。製薬企業は、完全な分化を伴わずに組織を若返らせる部分的リプログラミングプログラムへの資金提供によって対応しています。支払者もまた、将来の治療負担を相殺する一回限りの介入に関心を示しており、市場拡大を後押ししています。

再生医療パイプラインへの投資拡大

グローバルな細胞治療の資金調達の勢いは前例のないものであり、日本のiPS細胞(人工多能性幹細胞)商業化加速に向けた1,100億円(7億6,000万USD)のコミットメントによって際立っています。[1]Nature、「日本が再生医療に1,100億円を配分」、nature.com政府助成金は多国籍企業やベンチャーキャピタルを引き付け、FDA RMAT指定(再生医療先端治療指定)などの迅速化されたパスウェイが投資家向けのリスクプロファイルを明確化しています。自家製品は免疫原性を軽減するため資金調達において優位を占めていますが、既製品(オフ・ザ・シェルフ)同種異系製品の開発に向けた新たなアライアンスが形成されつつあります。製薬企業のスケールとバイオテクノロジーの機動性を組み合わせた戦略的協力関係により、多様化されたパイプラインが生まれ、セル・リプログラミング市場の成長が促進されています。

統合フリー・リプログラミング・ツールキットの急速な進歩

最近の化学システムは、ウイルス統合の懸念を排除しながら、10日間でヒトiPS細胞を20倍の効率向上と完全なドナーカバレッジで生産しています。センダイウイルスキットは現在、精密な因子除去のためのリガンド応答性スイッチを提供し、ゲノムリスクをさらに低減しています。[2]Journal of Biological Engineering、「リガンド応答性センダイシステム」、springeropen.com機械学習モデルは、最適な因子の組み合わせを予測することで実験的反復を最小化し、タイムラインと消耗品コストを削減しています。こうした進歩は臨床応用への橋渡しを支援し、統合フリープラットフォームを業界標準のデファクトスタンダードとしています。

自家細胞工場向けの政府GMP助成金

規制当局は、製造を成長のボトルネックと認識し、クリーンルーム設備の拡充に向けた補助金や税額控除を展開しています。中国は外資企業が自由貿易区域内で細胞治療プラントを操業することを許可しており、地域投資を加速させています。FDAは、ゲノム編集が一度使用される場合のマスター細胞バンクの報告要件を緩和し、iPS細胞株の文書作業とコストを削減しています。[3]連邦官報、「ゲノム編集に関するFDA草案ガイダンス」、federalregister.gov日本の迅速審査承認は、公的資金と組み合わさることで、地元イノベーターに先行市場参入の優位性をもたらしています。これらの助成金は、基準適合施設の建設期間を短縮し、中規模企業の参加を広げています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 腫瘍形成性・ゲノム不安定性に関する安全性懸念 | -1.40% | EUと米国でより厳格な監視があるグローバル規模 | 長期(4年以上) |

| 臨床グレード・リプログラミング施設の高CAPEX/OPEX | -1.10% | 特に小規模バイオテック企業に影響するグローバル規模 | 中期(2年~4年) |

| 主要iPS細胞技術を巡る特許の錯綜 | -0.80% | 米国と日本に集中したグローバル規模 | 長期(4年以上) |

| GMPグレードのSeVおよび合成mRNAの供給不足 | -0.60% | アジア太平洋で深刻な影響があるグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

腫瘍形成性およびゲノム不安定性に関する安全性懸念

多能性幹細胞株の22%が少なくとも1つのがん関連変異(最も一般的にはTP53)を有しており、より厳格なゲノム監視を促しています。長期培養時間は染色体の増加を引き起こし、増殖上の優位性をもたらすため、業界ではパッセージ限度と出荷試験プロトコルの見直しが進んでいます。FDAなどの規制当局はリスクベースアッセイに関する新しいガイダンスの草案を作成しており、開発タイムラインとコストを延長しています。開発者は、腫瘍形成性と不安定性を軽減するために完全な多能性を回避しながら若返りを実現する部分的リプログラミングを模索していますが、これらの手法はまだ初期段階にあります。

臨床グレード・リプログラミング施設の高CAPEX/OPEX

GMP施設の建設には数千万USDのコストがかかり、専門スタッフとバリデートされたプラットフォームが必要なため、多くのスタートアップ企業はアウトソーシングに傾いています。受託開発製造機関(CDMO)は2028年までにグローバルなバイオロジクス生産能力の54%を供給すると予測されており、第三者への依存度の高さを示しています。自動化プロバイダーはロボット生産ラインで大型契約を獲得していますが、参入コストは依然として中小企業の施設建設を阻んでいます。このCAPEX圧力は競争戦略を形成し、地理的な生産能力の拡大を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:統合フリー手法が安全性を牽引

センダイウイルス・リプログラミングは、トランスジーンフリーのiPS細胞を確実に生産し、現行のGMP(医薬品製造品質管理基準)ワークフローをサポートするため、2025年に37.62%で最大の収益を生み出しました。ウイルス除去と温度感受性の継続的な改善により、臨床開発者の需要が維持されています。mRNAシステムは、多様なドナーで100%の成功率を達成する化学キットに支えられ、最速のCAGR 8.22%を記録しています。エピソーマルプラスミドは低い試薬コストから学術スクリーニングに引き続き好まれ、安全性への期待が高まるにつれてレトロウイルスによる統合型ベクターは減少しています。

センダイ、mRNA、低分子化合物アプローチを大幅な設備投資変更なしに切り替えられるプラットフォーム施設へと勢いがシフトしています。人工知能ソフトウェアは最適化サイクルを短縮し、自動化バイオリアクターと連携することで失敗リスクを低減しています。CRISPR(クリスパー)因子デリバリー向けウイルス様粒子は統合フリーツールのメニューを広げ、標的化された系列転換研究をサポートしています。競争の焦点は今や、フットプリントの縮小、消耗品コストの削減、および規制審査向けの電子バッチ記録の組み込みに移っています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:治療分野が臨床応用を加速

研究活動は2025年に収益の61.74%を占め、パイプライン探索の基盤となる疾患モデルと化合物スクリーニングに資金を提供しています。それにもかかわらず、パーキンソン病、網膜および心臓の臨床試験が早期の安全性と有効性の結果を示しているため、治療部門は最速のCAGR 9.07%で成長しています。規制当局は2024年に7件の先進的細胞・遺伝子治療を承認し、商業経路を検証して投資流入を強化しました。

スポンサーが適応症を血液学を超えて固形臓器修復にまで拡大するにつれ、治療プログラムにおけるセル・リプログラミング市場規模は拡大しています。規制当局がより深いゲノム安定性チェックを義務付けているため、診断アッセイの需要も並行して増加しています。オフ・ザ・シェルフの同種異系戦略を支援するため、多様なハプロタイプを確保するための細胞バンクが増殖しています。改善された凍結保存技術とAIガイド型品質管理は、出荷タイムラインを短縮し、生産能力をスケールアップしています。

エンドユーザー別:CMOが専門製造を可能にする

学術機関は、探索科学とリポジトリ構築のための助成金資金により、2025年に収益の53.88%を生み出しました。製薬・バイオテクノロジー企業は突破口を臨床に応用しますが、治験デザインと規制戦略に集中するため製造工程をアウトソーシングすることが多いです。CAGR 6.87%で拡大する受託製造機関は、スケールアップを加速するモジュール式クリーンルームとプロセス開発の専門知識でこのギャップを埋めています。

大手CDMOが治療スポンサーとマルチプロダクト供給契約を締結し、早期の生産能力確保を確実にするにつれて、戦略的アライアンスが増加しています。NikonとLonzaは日本で施設を共同管理し、Vertexはexa-cel製造の長期スロットを確保しています。自動化とデジタルツインがサービス提供を広げ、CMOをセル・リプログラミング市場における不可欠なパートナーにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

細胞ソース別:アクセシビリティが普及を促進

皮膚生検は低侵襲であり、プロトコルが確立されているため、真皮線維芽細胞が依然として最も一般的なソースです。新生児線維芽細胞は免疫原性が低く、同種異系製品コンセプトに有利です。末梢血単核細胞は、簡単な静脈穿刺による採取と、生着が改善された造血系統を生み出すリプログラミング手法の成功により、シェアを拡大しています。

臍帯血および周産期組織は免疫学的ナイーブ性と高い増殖能を有しますが、供給に限界があります。脂肪由来間葉系細胞は、通常の脂肪吸引から豊富な量が得られ、長い安全性記録を持つため、代謝および整形外科プログラムにとって魅力的です。尿や毛包細胞に関する新興研究は、患者にやさしい採取と精密医療の目標を支援する多様化バイオバンクという傾向を浮き彫りにしています。

地域分析

北米は2025年に44.15%の収益でリードしており、積極的なFDA、充実した公的助成金、および密度の高いGMPプラントネットワークに牽引されています。同機関は2024年に8件の新規再生医療製品を承認し、今後も年間10件から20件の承認目標を維持しています。Thermo FisherのプリンストンにおけるUSD 4億7,500万の工場やLonzaのバカビル取得(USD 12億)といった設備投資プロジェクトが地域の生産能力の深度を強化しています。大学とベンチャーファンドのコラボレーションが堅固な発見パイプラインを維持し、地域の優位性を確固たるものにしています。

アジア太平洋は2031年までのCAGR 7.55%で最も急速に拡大している地域です。日本の1,100億円(7億6,000万USD)のプログラムはiPS細胞治療を加速させ、有望な安全性プロファイルを示す60件以上の臨床試験を実施しています。外資企業の細胞治療事業を自由貿易区域で許可するという中国の政策転換と膨張するCAR-T(キメラ抗原受容体T細胞)パイプラインが多国籍投資を促しています。Nikon-LonzaおよびAtelerix-MineBioのパートナーシップは、急増する国境を越えた技術交流と地域の製造アップグレードを示しています。

欧州は強力な学術ネットワークと製薬の歴史的背景により、依然として相当のプレゼンスを維持しています。欧州医薬品庁(EMA)は加盟国のアクセス手続きの調和を目指した共同医療技術評価のパイロットを進めています。ExCellTheraのUM171療法の迅速な受け入れは革新的モダリティへの開放性を示していますが、償還と設備能力の制約が勢いを抑制しています。中東、アフリカ、南米の新興地域は支援的なバイオテク政策を打ち出していますが、インフラ整備が普及速度を左右することになります。

競合環境

Thermo Fisher Scientific、Merck KGaA、FUJIFILM Holdingsがグローバルな物流、多様化した試薬ポートフォリオ、マルチモーダル製造拠点を活用する一方、REPROCELL、Mogrify、BlueRock TherapeuticsなどのスペシャリストはiPS細胞誘導、直接転換、疾患特異的アプリケーションに注力し、市場は中程度に分散したままです。統合フリーの安全性プロファイルが差別化を狭め、投与量あたりのコストと規制上の明確さへの重点が移行しているため、競争圧力は高まっています。

垂直統合が定義的な戦術となっており、業界リーダーはサプライを守り利益率を改善するためにGMP施設を取得または建設しています。再現可能なプロセスと電子データキャプチャを約束する自動化企業への投資が流入しています。系列転換レシピとAIプロトコルワークフローへの権利を確保しようとする企業が増えるにつれ、知的財産申請が増加しています。遺伝子編集、機械学習、バイオプロセスエンジニアリングの収束が競合者の裾野を広げ、イノベーションの速度を加速させています。

戦略的動向は生産能力管理と治療への注力へのシフトを強調しています。LonzaによるGenentech社バカビルサイトのUSD 12億での取得は、複合バイオロジクスをサポートするための33万リットルのバイオリアクターを追加します。FUIJFILMはライフサイエンス能力にUSD 100億を投資し、サービス提供を合理化するためにユニットを一つのブランドのもとに統合しています。Vertexはexa-cel(初の CRISPR治療薬)の優先審査を求め、遺伝子編集の最前線に位置付けています。これらの例は、セル・リプログラミング市場における競争結果を形成する際の資本力と技術の深さを示しています。

セル・リプログラミング産業リーダー

Thermo Fisher Scientific Inc.

Merck KGaA

Lonza

Creative Bioarray

FUJIFILM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:FUJIFILM はUSD 100億のセクター投資後、セル・リプログラミング資産を統合し、ライフサイエンスの広範なリブランドを完了しました。

- 2025年5月:Capricor Therapeuticsは、デュシェンヌ型心筋症治療のためのデラミオセルについてFDAの優先審査を受け、2025年8月31日を目標審査日として設定しました。

- 2025年4月:Vertex Pharmaceuticalsは、重症鎌状赤血球症を対象とした初のCRISPR遺伝子編集治療薬であるexa-celについてFDAの優先審査を確保しました。

- 2025年1月:REPROCELLは、体外での卵母細胞成熟のためのStemRNA Clinical Seed iPS細胞を用いた世界初の生児誕生を発表し、生殖医療におけるマイルストーンを刻みました。

グローバル・セル・リプログラミング市場レポートの対象範囲

レポートの対象範囲において、セル・リプログラミングとは、分化した細胞のアイデンティティと特性が、特定の遺伝子の発現を誘導したり、細胞因子を操作したりすることによって変化するプロセスです。セル・リプログラミングは、多くの場合、体細胞または分化した特殊化細胞を別の細胞タイプに転換することを目的としています。

セル・リプログラミング市場は、技術、用途、エンドユーザー、地域にセグメント化されています。技術別では、センダイウイルス・リプログラミング、エピソーマル・リプログラミング、mRNAリプログラミング、およびその他の技術タイプにセグメント化されています。用途別では、研究と治療にセグメント化されています。エンドユーザー別では、研究・学術機関とバイオテクノロジー・製薬企業にセグメント化されています。地域別では、北米、欧州、アジア太平洋、その他の地域にセグメント化されています。レポートは、各地域の13か国の市場規模と予測も提供しています。各セグメントの市場規模と予測は、金額(USD)ベースで行われました。

| センダイウイルス・リプログラミング |

| エピソーマルプラスミド・リプログラミング |

| 合成mRNAリプログラミング |

| レトロウイルス/レンチウイルス・リプログラミング |

| 低分子化合物・CRISPR補助リプログラミング |

| その他の技術 |

| 研究 |

| 治療 |

| 診断・品質管理アッセイ |

| 細胞バンキング・バイオバンキング |

| 研究・学術機関 |

| バイオテクノロジー・製薬企業 |

| 受託製造機関(CMO) |

| 病院・専門クリニック |

| 真皮線維芽細胞 |

| 末梢血単核細胞 |

| 臍帯血/周産期細胞 |

| 脂肪由来細胞 |

| その他の体細胞ソース |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 技術別 | センダイウイルス・リプログラミング | |

| エピソーマルプラスミド・リプログラミング | ||

| 合成mRNAリプログラミング | ||

| レトロウイルス/レンチウイルス・リプログラミング | ||

| 低分子化合物・CRISPR補助リプログラミング | ||

| その他の技術 | ||

| 用途別 | 研究 | |

| 治療 | ||

| 診断・品質管理アッセイ | ||

| 細胞バンキング・バイオバンキング | ||

| エンドユーザー別 | 研究・学術機関 | |

| バイオテクノロジー・製薬企業 | ||

| 受託製造機関(CMO) | ||

| 病院・専門クリニック | ||

| 細胞ソース別 | 真皮線維芽細胞 | |

| 末梢血単核細胞 | ||

| 臍帯血/周産期細胞 | ||

| 脂肪由来細胞 | ||

| その他の体細胞ソース | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

セル・リプログラミング市場の2031年までの予測成長率はどのくらいですか?

市場は2026年の4億3,193万USDから2031年の6億3,797万USDへ、CAGR 8.14%で拡大すると予測されています。

現在、セル・リプログラミング市場を主導している技術はどれですか?

センダイウイルス・リプログラミングが2025年に37.62%の収益シェアでリードしており、統合フリーのiPS細胞生成において好まれるプラットフォームであり続けています。

アジア太平洋が最も成長が速い地域と見なされる理由は何ですか?

政策的インセンティブ、日本のUSD 7億6,000万プログラムなどの大規模な政府投資、および合理化された審査経路が、2031年までの地域CAGR 7.55%を牽引しています。

臨床プログラムにおいて安全性の懸念にどのように対処されていますか?

開発者は統合フリーツールキットを採用し、厳格なゲノム検査を実施し、腫瘍形成性と不安定性のリスクを軽減するために部分的リプログラミングを模索しています。

受託製造機関がこの産業で影響力を増している理由は何ですか?

GMP施設の建設には高い資本と専門スタッフが必要なため、企業は即座の生産能力と規制上の専門知識を提供するCDMOにアウトソーシングしており、CAGR 6.87%で成長しています。

最終更新日: