細胞シグナル伝達市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

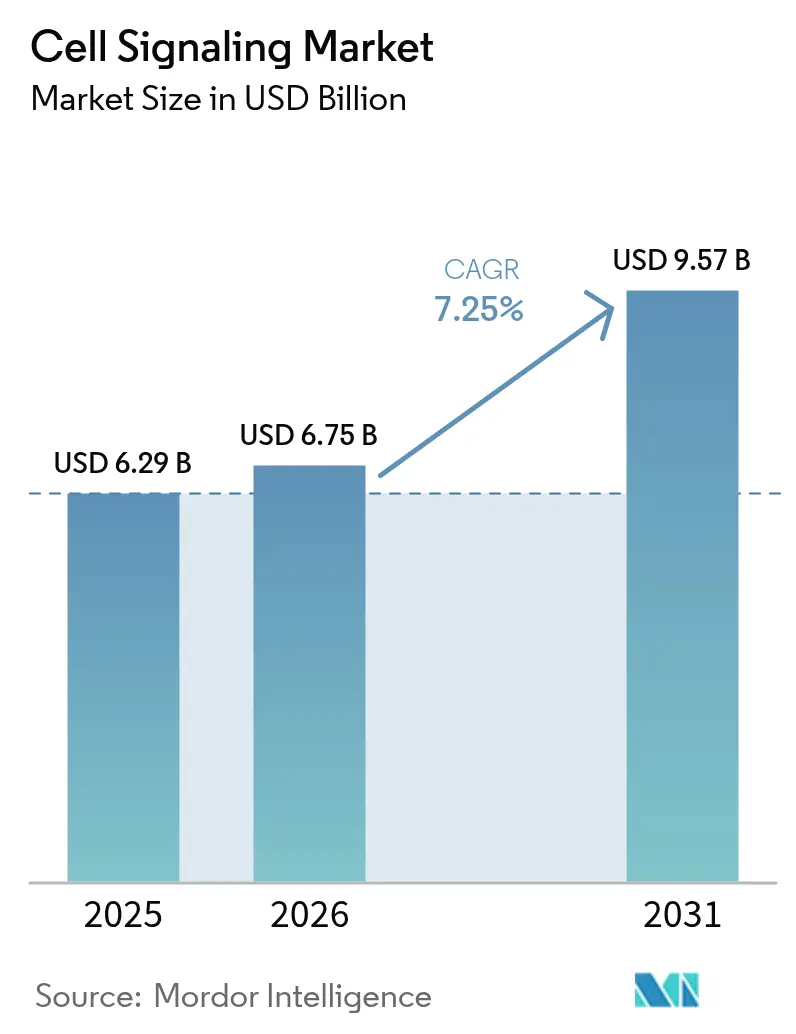

| 市場規模 (2026) | 6.75 十億米ドル |

| 市場規模 (2031) | 9.57 十億米ドル |

| 成長率 (2026 - 2031) | 7.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

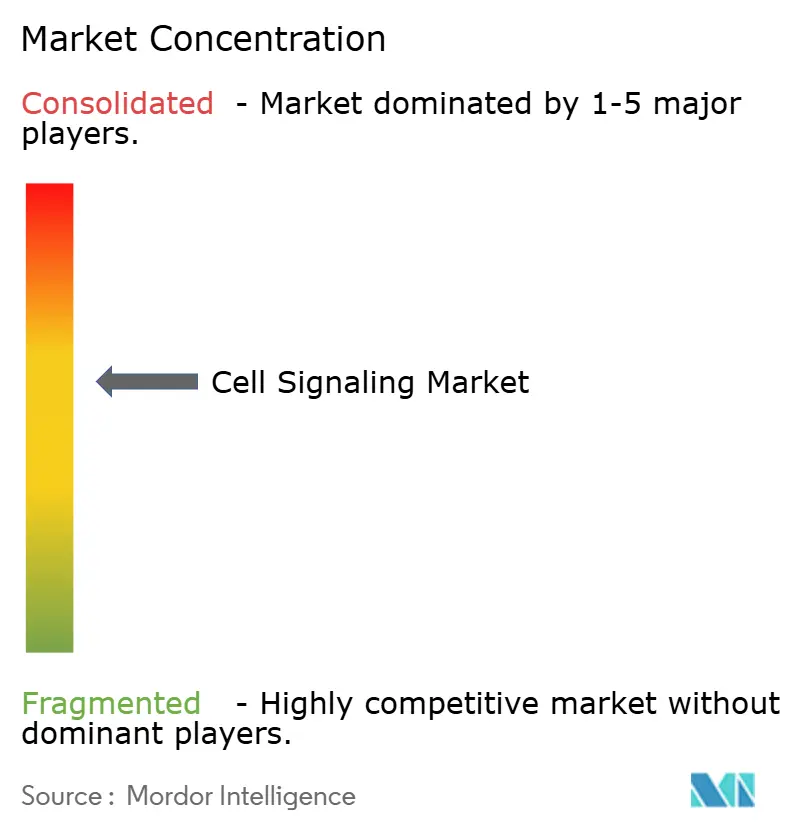

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる細胞シグナル伝達市場分析

細胞シグナル伝達市場規模は2025年に62億9,000万米ドルと評価され、2026年の67億5,000万米ドルから2031年には95億7,000万米ドルへと、予測期間(2026年〜2031年)中に年平均成長率7.25%で成長すると推定されています。成長の基盤は、より少ない手作業でより豊富な細胞データを生成する自動化フローサイトメーター、質量分析計、マルチプレックスイメージングシステムへの持続的な設備投資にあります。北米は米国国立衛生研究所(NIH)の潤沢な助成金と受容性の高い規制環境を背景にリーダーシップを維持する一方、アジア太平洋地域は日本、韓国、中国が臨床グレードの細胞・遺伝子治療向けシングルユース型バイオリアクター容量を拡大するにつれ、最も急速な成長を記録しています。米国食品医薬品局(FDA)が2024年にステロイド抵抗性急性移植片対宿主病に対する初の同種間葉系間質細胞製品であるRyoncilを承認したことが勢いを後押しし、細胞ベースの介入に対するより広い受容を示しています。主要サプライヤーはアッセイ開発サイクルを短縮し試薬選択を改善する人工知能モジュールを強化しており、それによって小規模競合他社に対する参入障壁を高めています。

レポートの主要ポイント

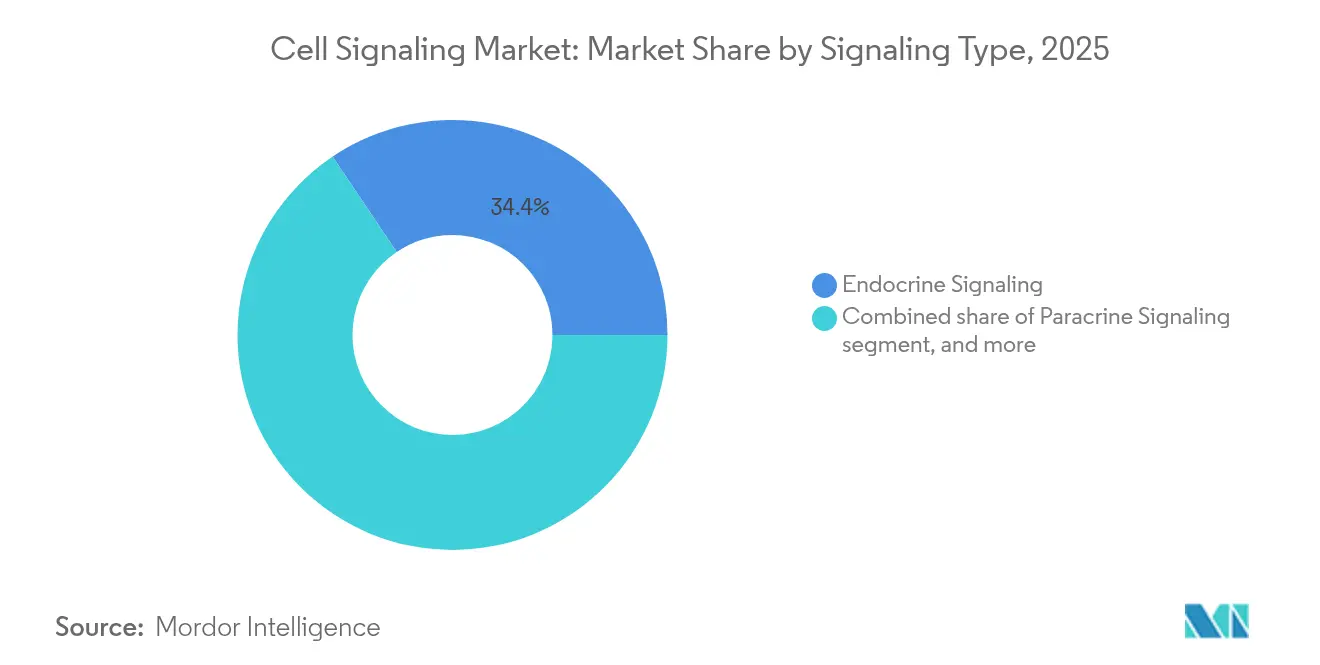

- シグナル伝達タイプ別では、内分泌シグナル伝達が2025年に34.41%の収益シェアでリードし、一方でオートクリンシグナル伝達は2031年にかけて年平均成長率8.88%で拡大する見込みです。

- 製品カテゴリー別では、機器が2025年の細胞シグナル伝達市場シェアの55.10%を占め、消耗品は2031年にかけて年平均成長率9.15%を記録すると予測されています。

- 技術別では、フローサイトメトリーが2025年の細胞シグナル伝達市場規模の45.98%を占め、ウェスタンブロッティングは2031年にかけて年平均成長率9.55%で進展しています。

- 経路別では、AKT/PI3Kカスケードが2025年収益の22.18%を保持し、AMPKシグナル伝達が予測期間中に最も速い10.64%の年平均成長率を記録しています。

- 用途別では、創薬・開発が2025年の細胞シグナル伝達市場の34.12%を占め、がん・幹細胞研究は年平均成長率10.15%のペースで進んでいます。

- エンドユーザー別では、製薬・バイオテク企業が2025年の需要の45.02%を生み出し、一方で受託研究機関(CRO)は最も強い年平均成長率11.85%の見通しを示しています。

- 地域別では、北米が2025年に42.02%の収益シェアで優位を占め、アジア太平洋地域が2031年にかけて年平均成長率8.12%で成長をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の細胞シグナル伝達市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性疾患および自己免疫疾患の有病率の増加 | +0.8% | グローバル | 長期(4年以上) |

| 細胞ベースのライフサイエンス研究への資金拡大 | +0.7% | 北米・欧州 | 中期(2〜4年) |

| 細胞分析プラットフォームにおける継続的な技術革新 | +0.9% | グローバル | 短期(2年以内) |

| バイオアッセイ設計における人工知能の採用拡大 | +0.5% | 北米 | 中期(2〜4年) |

| 三次元マイクロ流体細胞培養モデルの台頭 | +0.6% | 欧州・アジア太平洋 | 長期(4年以上) |

| 細胞治療製造ワークフローの急速なスケールアップ | +0.5% | アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患および自己免疫疾患の有病率の増加

慢性疾患および自己免疫疾患の発生率の上昇により、体内でCAR-T細胞を生成するモジュール型脂質ナノ粒子プラットフォームへの資本が再配分され、長時間にわたる体外製造が不要となっています。間葉系間質細胞(MSC)移植は関節リウマチおよび全身性強皮症において説得力のある寛解率を示し続けており、より広い支払者の受容を促進しています。高所得経済圏で高齢化人口が増加するにつれ、関節変性および代謝症候群を対象とした再生医療試験が、高度な経路分析および機能的免疫リードアウトへの需要をさらに加速させています。

細胞ベースのライフサイエンス研究への資金拡大

Thermo Fisher Scientificは4年間で20億米ドルを投資し、そのうち5億米ドルを研究開発に充当して米国における高インパクト分析システムの生産を確立しており、この動きは競合他社による同様の製造国内回帰の取り組みを反映しています。並行して、Orionis BiosciencesはモレキュラーグループログラムのためにGenentechから1億500万米ドルの前払いを確保し、次世代モダリティプラットフォームに対するベンチャー需要を裏付けています。アジア太平洋全域では、政府系ファンドが細胞治療プロセス開発ハブへの資本投入を開始し、地域のバイオロジクスメーカーの技術移転タイムラインを短縮しています。

細胞分析プラットフォームにおける継続的な技術革新

BDのFACSDiscover A8はスペクトルフローサイトメトリーと高速イメージングを組み合わせ、科学者が1回の実行で50以上の細胞属性を解析できるようにしています。Beckman CoulterのMosaicモジュールはスペクトル検出を88チャンネルまで拡張し、Thermo FisherのOrbitrap Astral Zoomは質量分析スループットを6倍に向上させています。共通のテーマは光学、質量分析、インフォマティクスのスタック間のより緊密な統合であり、サンプルから結果までのサイクルを短縮し、可能なバイオマーカーパネルを拡大しています。

アッセイ設計における人工知能の採用拡大

大規模言語モデルアルゴリズムは現在、オフターゲット結合を予測しGCコンテンツを数分で最適化するプライマー設計ポータルに組み込まれており、研究者を反復的なウェットラボ検証から解放しています。公開ホスホプロテオミクスデータセットで訓練された機械学習分類器は、創薬スクリーニングのヒット優先順位付けに役立つ経路活性化マップを提供します。このようなツールを自動液体ハンドラーと組み合わせた企業は、試薬廃棄の二桁削減と重要な抗体のロットリリース決定の迅速化を報告しています。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度な細胞シグナル伝達システムに必要な高額な設備投資 | -0.4% | グローバル | 短期(2年以内) |

| 幹細胞研究を取り巻く倫理的・規制上の懸念 | -0.3% | 欧州・北米 | 長期(4年以上) |

| 重要な試薬および抗体の品質の不均一性 | -0.3% | アジア太平洋・ラテンアメリカ | 中期(2〜4年) |

| シングルセルオミクスワークフローにおけるビッグデータ管理の課題 | -0.2% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な細胞シグナル伝達システムに必要な高額な設備投資

ターンキー型スペクトルサイトメーターは1台あたり75万米ドルを超え、学術助成金サイクルを圧迫し、低所得地域でのアップグレードを遅らせています。治療グレードのモノクローナル抗体製造は、単一適応症で年間1万5,000〜14万米ドルのコストがかかり、下流の消耗品予算を膨らませています。受託製造機関は50%未満の稼働率を報告しており、プラットフォームオーナーのコスト回収課題を悪化させる需給ミスマッチが明らかになっています。

幹細胞研究を取り巻く倫理的・規制上の懸念

ユタ州およびフロリダ州の法律は特定の未承認幹細胞治療を認めており、連邦の監督を希薄化し、複数の管轄にまたがるコンプライアンス上の障壁をもたらしています。FDAの同種細胞安全性試験に関するドラフトガイダンスは、ドナースクリーニング、ウイルス不活化、腫瘍形成性評価の要件を厳格化し、開発プログラムに時間とコストの負担を加えています。欧州の指令はより制限的であり、スポンサー付き研究の多施設試験開始や国境を越えたサンプル移動を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

シグナル伝達タイプ別:内分泌経路が全身研究を牽引

内分泌シグナル伝達は2025年の細胞シグナル伝達市場の34.41%を占め、臓器スケールでのホルモン受容体アッセイを必要とする代謝・生殖研究を支えています。オートクリンシグナル伝達は、腫瘍増殖を制御する自己刺激ループを解析するオンコロジープログラムが増加しているため、最も速い年平均成長率8.88%を達成する軌道にあります。傍分泌シグナル伝達は組織修復モデルとの関連性を維持し、シナプスメカニズムはより高い神経科学資金から恩恵を受けています。

オートクリンフィードバックに関する機序的な明確性の向上が、経路選択的阻害剤およびコンパニオン診断薬の設計を促進しています。傍分泌の知見は、リンパ節ケモカイン勾配にホーミングするようにプログラムされたナノ粒子キャリアにインスピレーションを与えており、このアプローチは現在、乳がんの中期試験段階にあります。これらの進歩が相まって、細胞シグナル伝達市場は経路生物学を精密治療に転換することに強く焦点を当て続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

製品別:消耗品の成長にもかかわらず機器がリード

機器は2025年収益の55.10%を占め、コアラボインフラを構成する分析ワークステーションの高額な価格を反映しています。しかし消耗品は、アッセイ量に応じて定期的な試薬注文が拡大するにつれ、年平均成長率9.15%で上回るペースで成長する見込みです。フローサイトメトリースキッド、高解像度イメージングチップ、マイクロ流体カートリッジが、特に分散型CRO施設での交換サイクルを支配しています。

組換え抗体が従来のポリクローナル試薬を特異性で上回り、以前は米国のラボに年間最大18億米ドルのコストをかけていた再現性の失敗を削減するため、消耗品需要も上昇しています。抗体検証データセットを提供するサプライヤーは顧客の粘着性と増分マージンを獲得しています。

技術別:ウェスタンブロッティングの急増の中でフローサイトメトリーが優位

フローサイトメトリーは、多重表現型解析と細胞ソーティングの柔軟性の強みにより、2025年の細胞シグナル伝達市場シェアの45.98%を維持しました。並行反応モニタリング質量分析リードアウトによって刷新されたウェスタンブロッティングは、ラボが定量的プロテオミクスに移行するにつれ、年平均成長率9.55%で上昇しています。70 nmまでの小粒子検出がサイトメトリーとナノ粒子分析の境界を曖昧にし、エクソソームトラッキングワークフローを解放しています。

統合イメージャーとスペクトル光学により、ユーザーは複雑な細胞集団をゲーティングしながら形態を可視化でき、この二重性が新たな免疫腫瘍学エンドポイントを解放しています。一方、ELISAはハイスループットスクリーニングにおけるバッチサイトカイン定量の経済的な選択肢として残っています。

経路別:AKT/PI3Kのリーダーシップはがんへの注力を反映

AKT/PI3K軸は2025年に22.18%の収益を保持し、乳がん、前立腺がん、子宮内膜がんにおける頻繁な調節異常によって確固たる地位を築いています。AMPKシグナル伝達は、代謝リプログラミングおよび加齢関連免疫低下における役割の証拠が蓄積されているため、最も速い年平均成長率10.64%を記録しています。E17K変異に合わせた共有結合アロステリックAKT阻害剤は血糖副作用が少なく、アイソフォーム選択性戦略を検証しています。

AMPKを活性化する天然物ライブラリーはインスリン抵抗性に対する多標的の可能性を示しており、植物エキスサプライヤーが治験薬(IND)申請経路を模索することを促しています。

用途別:がん研究の加速の中で創薬がリード

創薬は2025年の細胞シグナル伝達市場規模の34.12%を占め、製薬業界がパイプラインの早期段階でターゲットのリスクを低減するという優先事項と一致しています。がん・幹細胞研究は、次世代チェックポイントモジュレーターおよび腫瘍生理学をより忠実に模倣するマイクロ環境オンチップスクリーニングに後押しされ、年平均成長率10.15%で最も急速に上昇しています。

AI誘導表現型スクリーニングがリード同定を加速し、BayerとRecursion Pharmaceuticalsは15億米ドルのマイルストーンフレームワークの下で最大7つのオンコロジープログラムを追求しています。並行して、Degron TherapeuticsがTakedaにライセンス供与したモレキュラーグルー分解剤は、新規化学がどのように標的タンパク質分解戦略を再形成するかを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:CRO拡大の中で製薬企業が優位

製薬・バイオテク企業は2025年売上の45.02%を生み出し、社内経路アッセイを活用して臨床参入前にバイオマーカーを検証しています。細胞治療企業がより速いスケールアップのために分析をアウトソーシングするにつれ、CROは最も強い年平均成長率11.85%を示しています。2023年に28億8,000万米ドルと評価され、2033年までに196億7,000万米ドルに達すると予測される米国の細胞治療分野は、CROが現在吸収している作業量を例示しています。

学術センターは、脱髄疾患のインターフェース電流を監視する細胞内「ウェアラブル」神経調節装置などの先駆的な発見を供給し続けています。これらのイノベーションはしばしばスタートアップとしてスピンアウトし、CROのクライアントベースをさらに拡大しています。

地域分析

北米は2025年に世界収益の42.02%を生み出し、NIH助成金の安定性、ベンチャーキャピタルの深さ、再生医療候補の規制審査を短縮するFDAガイダンスに支えられています。Thermo Fisherの複数年にわたる20億米ドルの国内整備は、ハイスループット機器への継続的な需要に対するサプライヤーの信頼を裏付けています。特定の未承認幹細胞介入を認める州レベルの法律は、大規模スポンサーが現在対処しなければならないコンプライアンスの断片化をもたらしています。

アジア太平洋地域は、政府がバイオプロセス税制優遇措置を拡大し希少疾患治療の加速承認経路を展開するにつれ、2031年にかけて年平均成長率8.12%で成長をリードしています。中国だけで1億2,000万細胞をカバーするシングルセルオミクスアトラスを編纂しており、AIトレーニングデータセットに比類のないアノテーションの深さを提供しています。日本の医薬品・医療機器総合機構(PMDA)は、米国のブレークスルー指定指標に対応するためにサキガケ優先審査の改善を続けています。

欧州は相当なシェアを保持しているものの、スピードでは遅れをとっています。厳格な細胞治療指令が試験設定タイムラインを延長しますが、サプライチェーンの透明性を強化しています。同地域の原薬(API)市場は年率5.78%で成長しており、現在は合成APIが最大ですがバイオテクAPIが最も速く成長しています。病院がコンパニオン診断を標準治療経路に統合するにつれ、オンコロジーは欧州で最もダイナミックな適応症であり続けています。

競合ランドスケープ

業界集中度は中程度であり、上位5社が2024年収益の約55%を支配しています。Thermo Fisher Scientific、DanaherのBeckman Coulter部門、BDが機器プラットフォームを支配し、Bio-Radはデジタルポリメラーゼ連鎖反応(PCR)試薬においてニッチなリーダーシップを占めています。Thermo FisherによるSolventumのろ過部門の41億米ドルの買収は、上流バイオ生産フットプリントを拡大し、エンドツーエンドのワークフロー所有権に向けたエコシステムの動きを示しています。

技術サイクルは短縮されています。BDは前回の主力ソーターからわずか15ヶ月でスペクトルイメージングサイトメーターを提供し、競合他社にロードマップの加速を迫っています。Cytek Biosciencesの70 nm粒子検出アップグレードはサイトメトリーをエクソソーム分析に拡張しており、大手企業がプレイブックを持たないフロンティアです。Cell Signaling TechnologyとAmoyDxとの診断提携のようなパートナーシップは、創薬ローンチタイムラインのリスクを低減するコンパニオン診断共同開発への転換を示しています。

ホワイトスペース競争はAI駆動アッセイ設計スイートで生まれています。機器ファームウェア内にトランスフォーマーベースのシングルセル転写モデルを統合するベンダーは、ワンボタン実験設定を約束しており、これは従来の試薬サブスクリプションモデルを覆す可能性のある差別化要因です。

細胞シグナル伝達産業リーダー

Bio-Rad Laboratories Inc.

Cell Signaling Technology Inc.

PerkinElmer Inc.

Becton, Dickinson and Company

Danaher Corporation(Beckman Coulter Inc.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Thermo FisherがOrbitrap Astral ZoomおよびExcedion Pro質量分析計を発売し、バイオファーマワークフローのオミクススループットと感度を向上させました。

- 2025年5月:Orionis BiosciencesがAI誘導モレキュラーグルー探索のためにGenentechから1億500万米ドルの前払いを確保し、潜在的なマイルストーンは20億米ドルを超えます。

- 2025年5月:BDがFACSDiscover A8アナライザーを発表し、細胞あたり50以上のパラメーターにわたってスペクトル光学とリアルタイムイメージングを組み合わせました。

- 2025年4月:Thermo Fisherが20億米ドルの米国設備拡張を発表し、15億米ドルを設備投資に、5億米ドルを研究開発に充当しました。

- 2025年3月:Beckman Coulter Life SciencesがCytoFLEX Mosaicスペクトルモジュールを導入し、検出を88チャンネルに引き上げ、80 nmナノ粒子の可視化を可能にしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当チームは、細胞シグナル伝達市場を、研究・診断・創薬ワークフローにおける細胞内または細胞間のシグナル伝達を検出・定量・調節する機器(フローサイトメーター、質量分析計、ウエスタンブロットイメージャー、ELISAリーダー、および関連機器)と消耗品(アッセイキット、試薬、抗体、血清、培地)から生じる総収益として定義しています。カバレッジは、学術機関、製薬・バイオテク企業、および受託研究機関(CRO)が実施するヒト、動物、微生物を対象とした研究に及びます。

スコープ除外:シグナル伝達アッセイ専用に設計されていないスタンドアロンのバイオインフォマティクスソフトウェアおよび汎用細胞培養消耗品は除外されます。

セグメンテーション概要

- シグナル伝達タイプ別

- 内分泌シグナル伝達

- 傍分泌シグナル伝達

- オートクリンシグナル伝達

- シナプスシグナル伝達

- ジャクスタクリン/ギャップ結合シグナル伝達

- 製品別

- 機器

- フローサイトメーター

- 質量分析計

- ウェスタンブロットイメージングシステム

- ELISAリーダー

- その他の機器

- 消耗品

- 試薬・キット

- 抗体

- 培地・血清

- その他の消耗品

- 機器

- 技術別

- フローサイトメトリー

- 質量分析

- ウェスタンブロッティング

- ELISA

- その他の技術

- 経路別

- AKT/PI3Kシグナル伝達

- AMPKシグナル伝達

- ErbB/HERシグナル伝達

- その他の経路

- 用途別

- 創薬・開発

- がん・幹細胞研究

- 免疫学研究

- 診断

- その他の用途

- エンドユーザー別

- 製薬・バイオテク企業

- 学術・研究機関

- 受託研究機関

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 湾岸協力会議(GCC)

- 北米

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、北米、欧州、アジア全域のラボディレクター、試薬ディストリビューター、CRO調達責任者、および主任研究者を対象に、構造化インタビューおよびサーベイを実施しました。これらの議論により、典型的なキットのスループット、値引きパターン、および技術導入のタイムラインが明確化され、二次データによって生じたギャップが補完されるとともに、モデルの前提条件が裏付けられました。

デスクリサーチ

まず、米国国立衛生研究所(NIH)の資金データベース、世界銀行の保健R&Dテーブル、欧州分子生物学研究所(EMBL)の出版ポータル、HSコードの税関記録、およびアッセイ導入を定量化した査読済みPubMed論文などのソースから公開ベンチマークをマッピングすることから着手しました。主要機器ベンダーの年次報告書および10-K、試薬専門企業の投資家向けプレゼンテーション、ならびにAACRおよびASCBのプレスリリースから出荷に関する手がかりを得ました。企業レベルの粒度を高めるため、アナリストはD&B Hooversを活用し、Dow Jones Factiva で契約受注およびチャネル在庫をスクリーニングしました。このような基盤に加え、Mordor Intelligenceの有料データセットへのアクセスを組み合わせることで、規律ある出発点が構築されます。上記のリストは例示であり、収集および検証の過程で多数の追加ソースが参照されました。

市場規模推計と予測

グローバルなバイオメディカルR&D支出を生産・貿易データを用いてシグナル伝達アッセイに配分するトップダウン構築を適用し、その結果をサンプリングされた平均販売価格に検証済み機器設置台数を乗じたボトムアップのスナップショットと照合します。主要変数には、NIHおよびHorizon Europeの助成金フロー、腫瘍学臨床試験の開始件数、機器の更新サイクル、消耗品のプルスルー比率、および試薬の平均有効期間が含まれます。予測には多変量回帰とシナリオ分析を採用し、弾力性は一次調査によって裏付けられています。ボトムアップ集計のギャップは、隣接するアッセイカテゴリーのアナログベンチマークで補完されます。

データ検証と更新サイクル

アウトプットはアナリスト、シニアピア、およびリサーチマネージャーによるレビューを経ます。外部指標との差異が5%を超えた場合、ソースへの再確認が行われます。モデルは年次で更新され、重要なイベント発生後には中間更新が実施されます。リリース前にアナリストが最終確認を行い、クライアントが最新の見解を受け取れるようにします。

Mordorの細胞シグナル伝達市場ベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、各社が異なる製品バスケット、基準年、および為替換算方法を選択しているためであり、当社は境界の選択を開示することで、購入者が当社の数値が何を捉えているかを正確に理解できるようにしています。主要なギャップ要因としては、高価値フローサイトメトリーシステムの除外、固定為替レートの使用、および他社に見られる一次検証の不足が挙げられますが、これらはいずれもMordorの広範なスコープと年次更新によって回避されています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| USD 6.29 B(2025年) | Mordor Intelligence | |

| USD 5.41 B(2023年) | Global Consultancy A | 基準年が古く、地理的カバレッジが狭い |

| USD 5.62 B(2024年) | Industry Intelligence B | USD 50,000超の価格帯の機器を除外 |

| USD 6.57 B(2025年) | Regional Consultancy C | 2022年固定為替レートの使用および一次確認の不足 |

この比較は、数値にばらつきがある一方で、Mordorの透明性の高いスコープ、ツイントラックモデリング、および頻繁な更新が、意思決定者にとって信頼性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

2031年までの細胞シグナル伝達市場の予測値は?

細胞シグナル伝達市場は2031年までに95億7,000万米ドルに達すると予測されています。

細胞シグナル伝達市場で最も成長が速い地域はどこですか?

アジア太平洋地域は、中国、日本、韓国が細胞治療インフラを拡充するにつれ、2031年にかけて年平均成長率8.12%で成長すると予測されています。

現在、細胞シグナル伝達市場をリードしている技術はどれですか?

フローサイトメトリーは、複数の細胞マーカーを同時にプロファイリングできる能力により、市場シェア45.98%でリードしています。

受託研究機関が細胞シグナル伝達市場にとって重要な理由は何ですか?

受託研究機関は専門的な分析・製造サービスを提供し、社内能力を持たない細胞治療企業を支援しており、エンドユーザーの中で最も速い年平均成長率11.85%を牽引しています。

細胞シグナル伝達市場成長の主な抑制要因は何ですか?

高度な機器への高額な設備投資と、幹細胞研究を取り巻く進化する倫理的・規制上の要件が主要な制約として特定されています。

最終更新日: