原代細胞培養市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

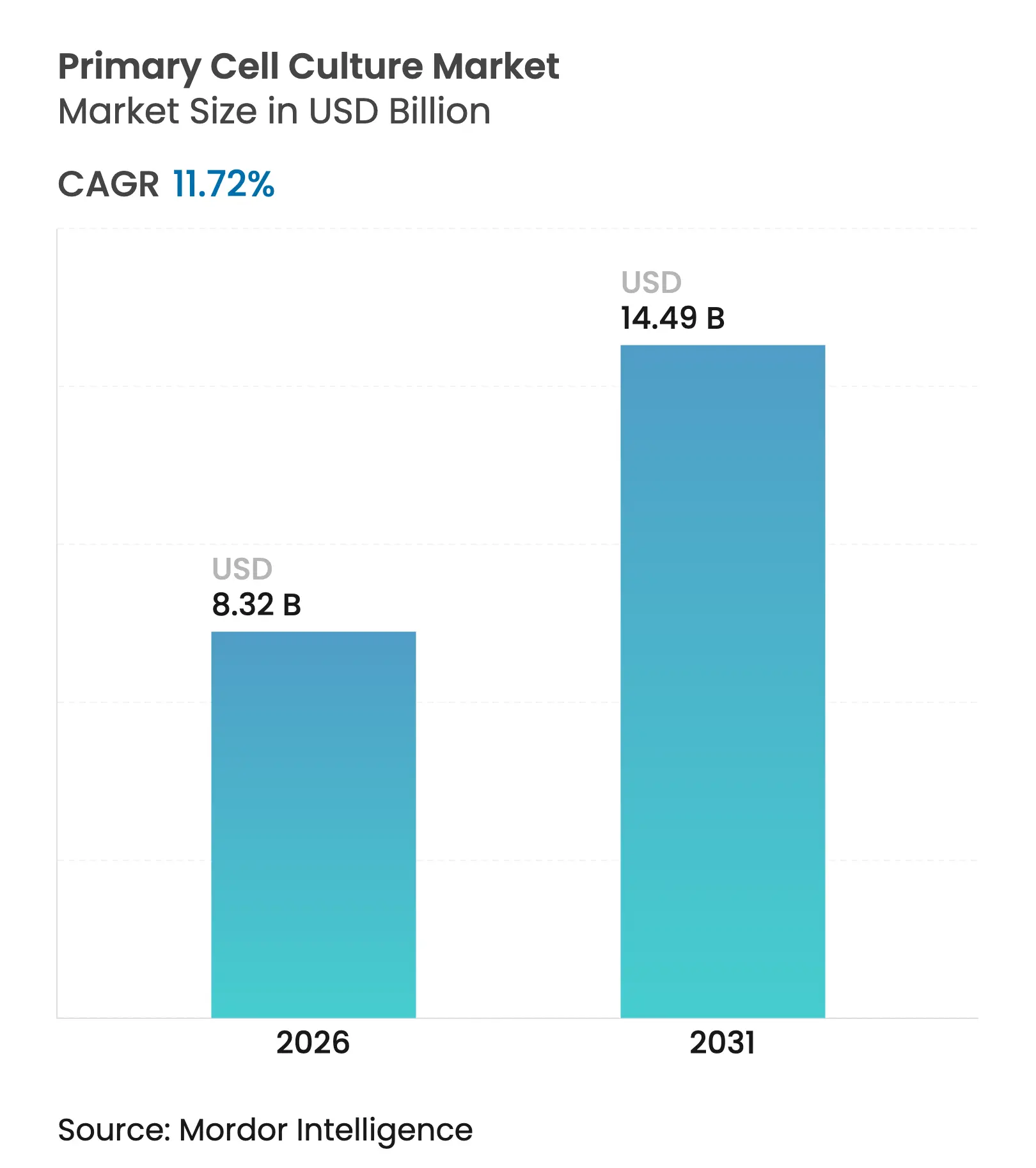

| 市場規模 (2026) | 8.32 十億米ドル |

| 市場規模 (2031) | 14.49 十億米ドル |

| 成長率 (2026 - 2031) | 11.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる原代細胞培養市場分析

原代細胞培養市場規模は、2025年の74億5,000万米ドルから2026年には83億2,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)11.72%で2031年までに144億9,000万米ドルに達すると予測されています。この力強い成長軌道は、後期臨床試験での脱落を減らすために生理学的に関連性の高いモデルへと研究者や医薬品開発者が決定的にシフトしていることを反映しています。製薬企業は、3Dおよびマイクロ流体システム、人工知能(AI)ガイドによる分析、クローズドシステムバイオリアクターへの投資を加速させており、これらはすべて前臨床試験の予測精度を高めています。試薬・補助剤は継続的に消費されるため最大の収益基盤を維持しており、一方でマイクロ流体オルガン・オン・チッププラットフォームが最も急速な普及を示しています。慢性疾患の世界的な負担の増大、非動物試験モデルへの規制当局の支持、および専門的な細胞ベースアッセイの受託研究機関へのアウトソーシングの増加が、さらなる成長を後押ししています。

レポートの主要ポイント

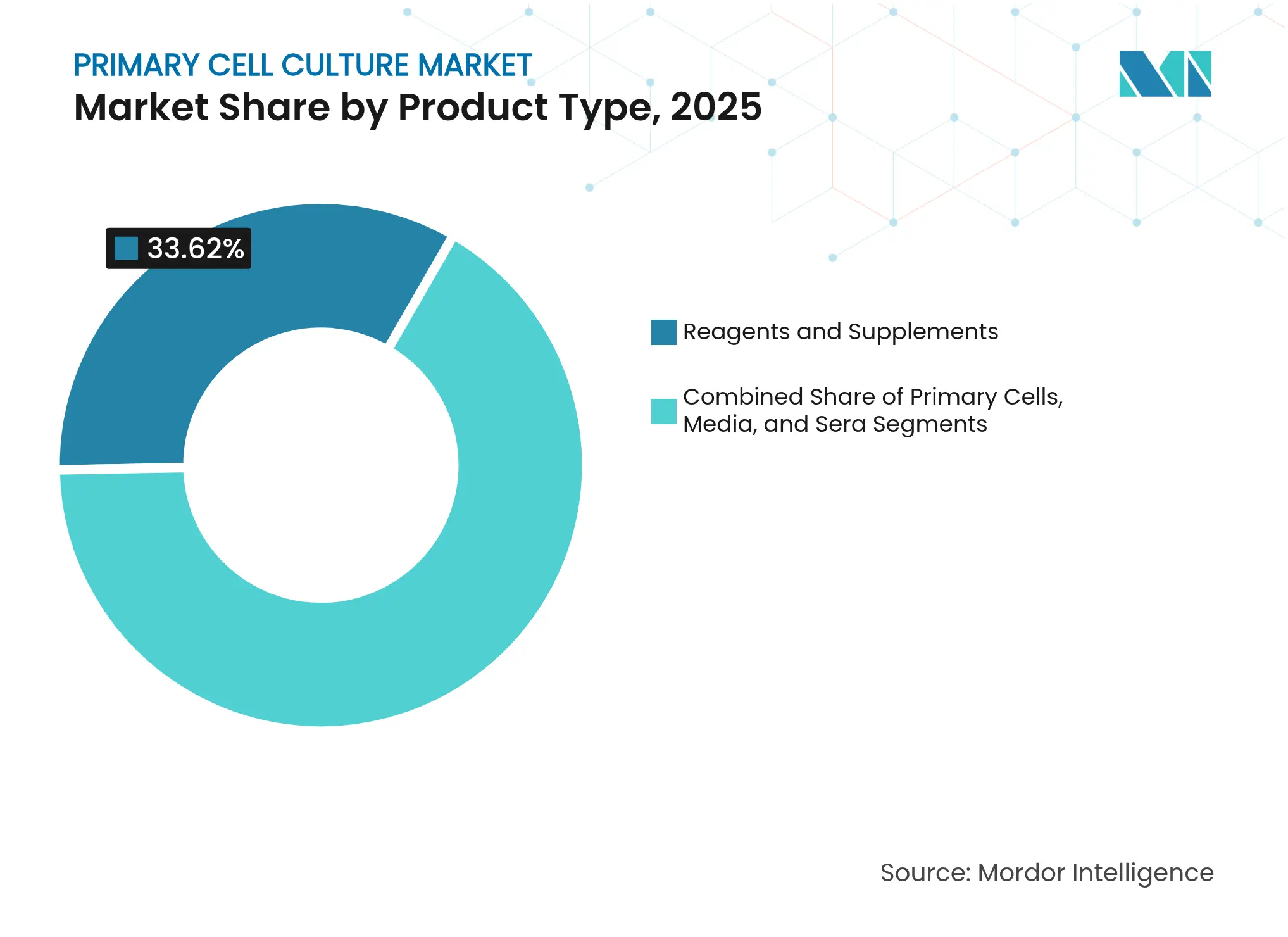

- 製品タイプ別では、試薬・補助剤が2025年の原代細胞培養市場シェアの33.62%を占め、一方で原代細胞は2031年にかけて年平均成長率(CAGR)14.12%で成長すると予測されています。

- 細胞タイプ別では、動物細胞が2025年に58.10%の収益シェアでリードし、ヒト細胞は2031年にかけて年平均成長率(CAGR)15.08%で成長する見通しです。

- 分離方法別では、酵素的解離が2025年の原代細胞培養市場規模の33.05%を占め、機械的分離は同期間に年平均成長率(CAGR)13.42%で進展すると予測されています。

- 培養プラットフォーム別では、2D単層培養が2025年の原代細胞培養市場規模の69.40%のシェアを維持していますが、マイクロ流体オルガン・オン・チップシステムは年平均成長率(CAGR)18.05%で加速しています。

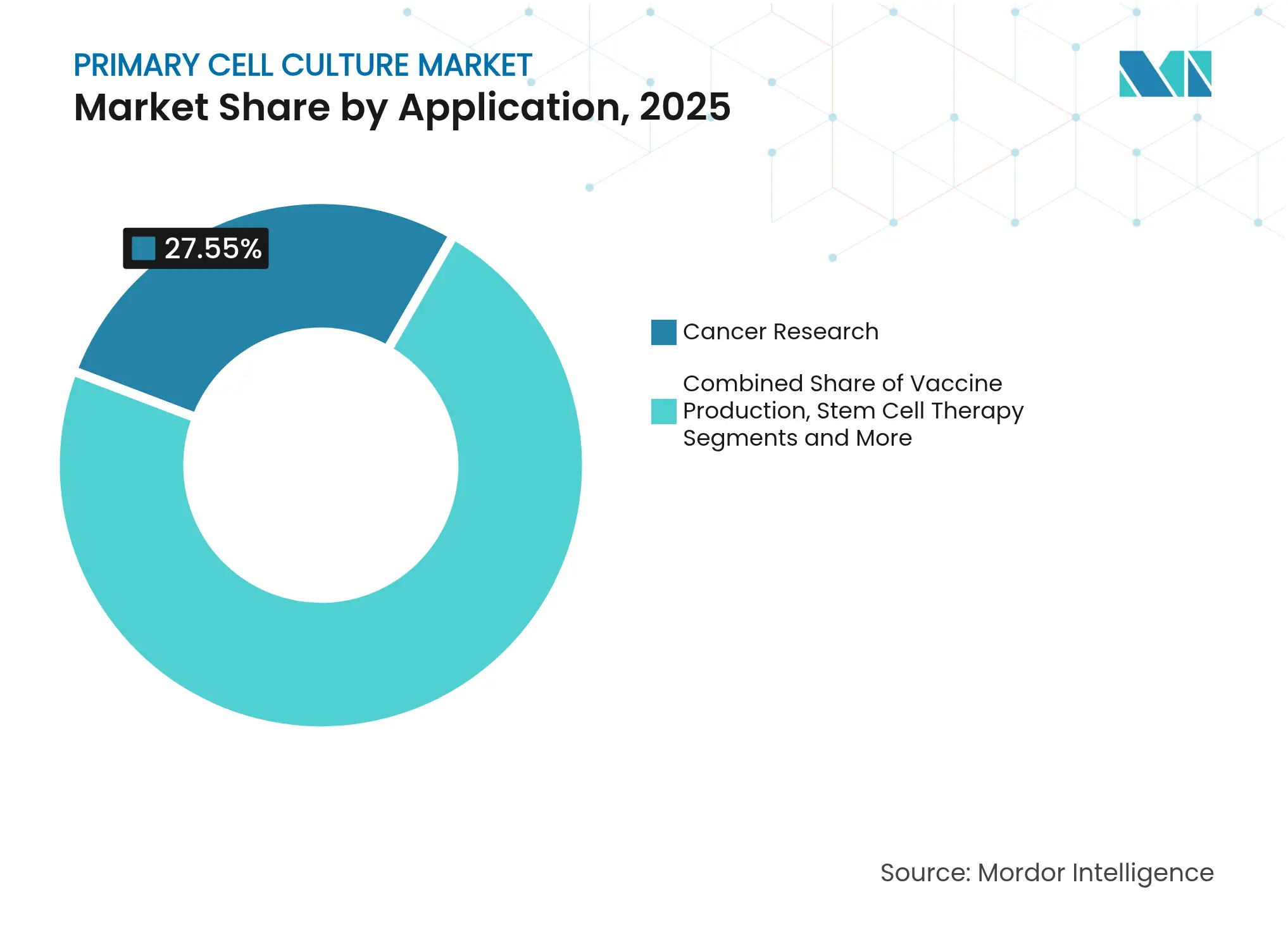

- 用途別では、がん研究が2025年の原代細胞培養市場規模の27.55%を占め、再生医療は年平均成長率(CAGR)14.36%で拡大しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に51.30%のシェアで支配的であり、受託研究機関が年平均成長率(CAGR)12.94%で最も急速な成長を記録しています。

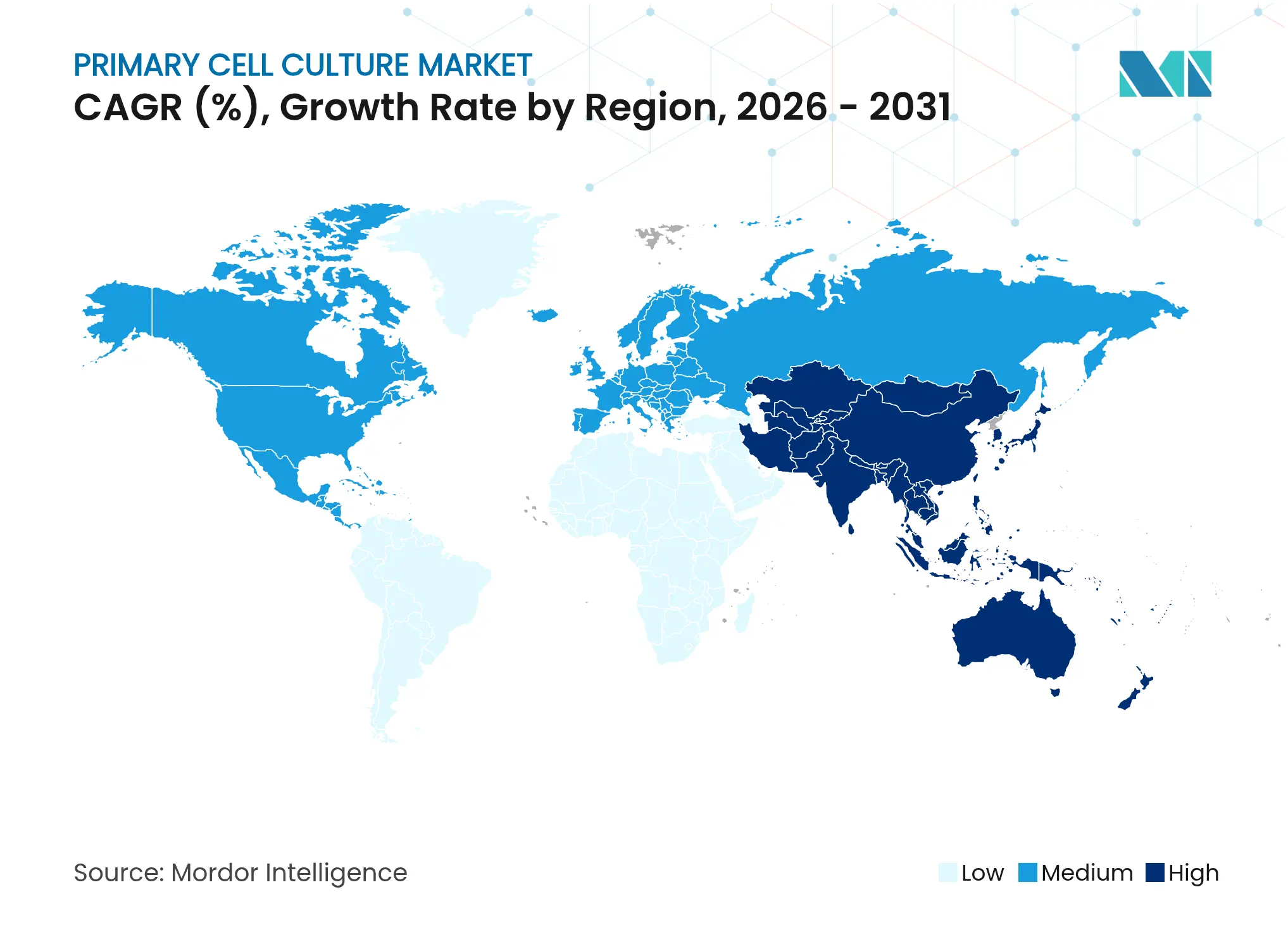

- 地域別では、北米が2025年収益の51.70%を占め、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)13.82%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の原代細胞培養市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な細胞ベース研究モデルを必要とする慢性疾患・感染症の有病率の上昇 | +3.6% | 北米および欧州での影響が高まるグローバル | 中期(2~4年) |

| 世界規模での個別化医療・精密医療への投資の増大 | +3.0% | 北米、欧州、および新興アジア太平洋市場 | 長期(4年以上) |

| 細胞・遺伝子療法に関するバイオ医薬品研究開発費の増加 | +2.4% | 革新拠点(ボストン、サンフランシスコ、上海、バーゼル)に集中するグローバル | 中期(2~4年) |

| 自動化・クローズドシステム原代細胞培養技術の進歩 | +1.8% | 北米、欧州、および先進アジア太平洋市場 | 短期(2年以内) |

| 細胞ベース治療薬に対する規制当局の支持と迅速承認 | +1.2% | 北米および欧州、日本・韓国での影響が拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患負担の増大が生理学的に関連性の高いモデルへの需要を牽引

腫瘍、代謝、神経変性疾患の発生率の上昇により、ヒト組織構造を反映した原代細胞への需要が高まっています。原代モデルで最初にスクリーニングされた医薬品候補は、不死化細胞株のみで検証されたものと比較して、臨床試験での成功への移行率が23%高いことが示されています。パンデミック時代の呼吸器研究はこれらの利点を強調し、ワクチンおよび抗ウイルス薬開発のためのヒト上皮・免疫原代培養への資金を誘導しました。病院や学術センターは現在、患者由来の生検を日常的にバンキングしており、疾患特異的アッセイを可能にする倫理的に同意を得た細胞の供給を拡大しています。

精密医療への取り組みが原代細胞培養のイノベーションを促進

米国の「オール・オブ・アス」や欧州の「100万ゲノム以上」などの国家プログラムが、ゲノムおよびプロテオミクスの変動性を明らかにする患者適合型細胞システムへの需要を牽引しています。2024年には、腫瘍オルガノイドを用いた画期的な試験が免疫療法の反応を89%の精度で予測し、従来の異種移植スクリーニングを大幅に上回りました。製薬パイプラインはヒット・トゥ・リード段階でこのようなモデルをますます取り入れ、意思決定のタイムラインを短縮し、コストのかかる後期失敗を減らしています。バイオインフォマティクスプラットフォームは現在、オルガノイドとマルチオミクス解析を組み合わせて応答者サブ集団を特定し、標的化された試験デザインに情報を提供しています。

バイオ医薬品研究開発が細胞ベース治療薬へとシフト

細胞・遺伝子療法パイプラインは2024年第4四半期に7%成長し、前登録段階のプログラムは前年比83%増加しました[2]米国遺伝子・細胞療法学会、「遺伝子・細胞・RNA療法ランドスケープレポート 2024年第4四半期」、asgct.org。原代T細胞、幹細胞、樹状細胞はこれらの療法の出発材料を形成し、専門的な単離試薬、クローズドバイオリアクター、GMP グレード培地の二桁台の年間成長を刺激しています。2024年から2025年にかけての米国食品医薬品局(FDA)による複数の自家および同種製品の承認は商業的実行可能性を実証し、高度な細胞拡大・特性評価技術への新たな資本を引き付けました[1]A. Mack & A. Fiedorowicz、「ヒト同種細胞の安全性試験に関するFDAのドラフトガイダンス」、Cell & Gene、cellandgene.com。

自動化・クローズドシステム原代細胞培養技術の進歩

ロボットワークステーションが酵素消化、洗浄、播種ステップを統合し、汚染リスクと技術者間のばらつきを最小化しています。光学・電気化学センサーを搭載したマイクロ流体チップがリアルタイムの代謝フラックスを捉え、適応的な培地供給を可能にして培養可能期間を延長します。人工知能(AI)ソフトウェアが大規模な画像ライブラリを評価して最適でない形態を早期に検出し、失敗した実験を防ぎ高価な試薬を節約します。これらの進歩により、繊細な原代細胞を扱う専門知識を以前は持っていなかった小規模な研究室での採用が容易になっています。

阻害要因の影響分析*

| 阻害要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原代細胞単離・培養プロトコルの技術的複雑性と標準化の限界 | -1.8% | 技術的専門知識が限られた新興市場でより大きな影響を持つグローバル | 中期(2~4年) |

| ヒトおよび動物組織の調達を巡る倫理的・規制上の懸念 | -1.2% | 欧州および北米で特に厳格なグローバル | 長期(4年以上) |

| 高品質な原代細胞培養試薬・培地の高コストとサプライチェーンの制約 | -0.6% | アジア太平洋、中東、ラテンアメリカの新興市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

技術的複雑性が広範な普及への障壁を生む

原代細胞は組織特異的な単離の専門知識、厳格な継代制限、およびカスタム培地レシピを必要とします。2024年の調査では、研究者の68%が原代培養での再現性のある結果の達成に苦労しており、一貫性のない生存率と表現型ドリフトを原因として挙げています。熟練した人材の不足が人件費を押し上げ、細胞の短い寿命がバッチ頻度を増加させ、研究室の予算を圧迫しています。これらの障壁は、専門的なインフラを欠く小規模なバイオテク企業や学術センターでの普及を遅らせています。

倫理的・規制的枠組みが組織調達を制約

厳格な同意規則と動物福祉規制が、特に法的基準が異なる国境を越えた新鮮な組織へのアクセスを制限しています。例えば、欧州医薬品庁(EMA)は詳細なドナースクリーニングとトレーサビリティを義務付けており、多施設研究の承認タイムラインを延長しています。地域ガイドラインのばらつきがグローバルなサプライチェーンを複雑にし、各管轄区域でのコレクションの重複を企業に強いることで、コストを増大させプロジェクト開始を遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:試薬・補助剤が支出を主導し、原代細胞が成長を加速

試薬・補助剤は2025年の原代細胞培養市場収益の33.62%を占め、反復購入サイクルとGMPグレードコンポーネントのプレミアム価格設定によって牽引されています。無血清・化学的に定義された製剤はロット間のばらつきを排除し、実験の再現性を高めます。組換え成長因子を含む独自の混合物は基礎培地を超えるマージンをもたらします。ベンチスタブル培地は冷蔵保存を不要にし、物流コストを削減してより広い地理的リーチを支援します。原代細胞は精密腫瘍学および再生医療パイプライン全体での患者特異的材料への需要の高まりに後押しされ、年平均成長率(CAGR)14.12%で最も急速に拡大するサブカテゴリーを代表しています。

専門的な凍結保存キットと急速解凍プロトコルが繊細な表現型を保存し、サプライヤーの出荷半径を拡大しています。ヒト関連データへの規制圧力がドナー適合肝細胞、心筋細胞、神経前駆細胞の調達を促進しています。これらのトレンドはサプライヤーと研究者のパートナーシップを強化し、試薬の連動需要を強め、確立されたベンダーの強力な収益モメンタムを持続させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

細胞タイプ別:ヒト細胞が翻訳的優先度の中で成長リーダーシップを獲得

動物細胞は確立されたプロトコルと低コストにより58.10%のシェアで依然として支配的ですが、ヒト細胞は年平均成長率(CAGR)15.08%を記録しています。FDA近代化法2.0はヒト細胞ベース試験を支持し、安全性薬理スクリーニングでの採用を加速させています。ヒト原代肝細胞は薬物誘発性肝障害をより高い特異性で予測し、下流の脱落における数百万ドルのコストを節約します。蛍光レポーターのCRISPRノックインを含む遺伝子編集の進歩は、内因性遺伝的背景を維持しながらアッセイの多様性を拡大します。

白血球アフェレーシスドナーから採取された免疫細胞サブセットは、新興のオフザシェルフCAR-TおよびNKプラットフォームを支えています。その結果、白血球パック単離および凍結バンキングサービスを拡大するサプライヤーは、療法開発者との長期供給契約を確保し、市場の粘着性を強化してエンドユーザーの切り替えコストを高めています。

分離方法別:酵素的解離がリードを維持し、機械的革新が勢いを増す

コラゲナーゼ、ディスパーゼ、リベラーゼの酵素カクテルは迅速な組織解離の第一選択として残り、2025年に33.05%の市場シェアを占めています。高収率と広範な組織適合性がその優位性を維持しています。しかし、機械的分離アプローチは、より穏やかなせん断デバイスと音響泳動システムが下流の機能アッセイに不可欠な表面エピトープを保護するため、年平均成長率(CAGR)13.42%で成長しています。Akadeumのマイクロバブル技術は繊細な免疫細胞の生存収率を向上させ、受容体タンパク質を切断する可能性のある酵素曝露を低減します。

短い酵素パルスと制御された機械的撹拌を組み合わせたハイブリッドワークフローは、スループットと表現型の完全性のバランスを取ります。このようなプロトコルは、チェックポイント受容体発現の変化を懸念する免疫腫瘍学チームに支持され、次世代の機械的装置とアクセサリーへの需要を高めています。

培養プラットフォーム別:マイクロ流体システムが2Dの現状を打破

従来の2D単層培養は、シンプルさとレガシーアッセイとの互換性を背景に、原代細胞培養市場収益の69.40%を依然として占めています。しかし、マイクロ流体オルガン・オン・チップシステムは、生体内に近い空間的勾配と機械的刺激を追求する業界の動向を反映し、年平均成長率(CAGR)18.05%でセグメント成長をリードしています。2025年のレポートでは、原代筋芽細胞と人工多能性幹細胞由来オルガノイドの両方をホストし、4週間にわたって持続的な収縮性を達成した柔軟な3Dプリントチップが紹介されました。

統合された酸素・pHマイクロセンサーがクローズドループの培地灌流を可能にし、微小環境を安定させ実験期間を延長します。医薬品開発者は、肝臓・心臓などの複数の臓器チップを連結して全身毒性を早期に予測するプラットフォームの能力を高く評価しており、コストのかかる動物実験への依存を減らし、臨床翻訳の可能性を高めています。

用途別:がん研究が支配し、再生医療が加速

がん研究は2025年の原代細胞培養市場規模の27.55%を消費し、医薬品スクリーニングパイプラインにおける患者由来腫瘍オルガノイドの広範な使用に支えられています。PromoCell社のがん幹細胞濃縮キットは転移と治療抵抗性の研究を支援しています。しかし、再生医療は心臓、網膜、筋骨格系修復のための幹細胞ベースの介入に後押しされ、年平均成長率(CAGR)14.36%で最も急速に進展しています。Corning社の低接着容器とゼノフリーマトリックスは、臨床製造向けの間葉系幹細胞の拡大を効率化します。

世界の規制当局は再生医療製品の迅速化経路の発行を開始しており、スケーラブルな原代細胞プラットフォームへの早期投資を促進しています。この規制の追い風は、増大するベンチャーキャピタルの流入と相まって、一貫性を高める培養ツールへの需要を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬企業がリードし、受託研究機関がアウトソーシングの波で加速

製薬・バイオテクノロジー企業は2025年需要の51.30%を支配し、原代細胞を活用してターゲットを検証しリード化合物を最適化しています。充実した内部予算により、ハイスループット3Dスクリーニングスイートと専門的なオミクス統合の採用が可能です。並行して、スポンサー企業が複雑な原代細胞アッセイをオフロードするため、受託研究機関は年平均成長率(CAGR)12.94%を記録しています。STEMCELL Technologies社の拡張された受託アッセイサービスポートフォリオは現在、原代肝細胞と心筋細胞を使用した毒性スクリーニングを処理しており、アウトソーシングサービスブームを示しています。

学術機関は発見研究において依然として重要ですが、制約のある助成金サイクルが支出成長を抑制しています。診断検査室は、まだ小さなニッチですが、生体外感染試験のために原代上皮細胞を採用しており、将来の臨床診断の方向性を示しています。

地域分析

北米は2025年収益の51.70%を占め、米国国立衛生研究所(NIH)の450億米ドルの資金援助と、動物モデルに代わるヒト細胞の代替を公然と支持する米国食品医薬品局(FDA)の枠組みに支えられています。州レベルのインセンティブがバイオ製造の拡張を引き続き誘致しており、2025年には複数の大規模遺伝子療法工場が操業を開始しました。ボストンとサンフランシスコ湾岸地域に集中するベンチャー投資が多数のオルガン・オン・チップおよびAI分析スタートアップを育成し、この地域のイノベーション優位性を維持しています。

欧州は第2位のシェアを保持しています。ドイツと英国が研究開発支出を牽引し、スイスのLonza社は細胞ベース製品に対応する高度な充填・仕上げ施設の建設を開始しました。欧州医薬品庁(EMA)は現在、微小生理学的システムに関するガイダンスを提供しており、学術・産業研究室間の国境を越えた協力を促進しています。ホライズン・ヨーロッパの助成金はヒト細胞ベースの安全性アッセイに専用資金を配分し、技術普及を加速させています。

アジア太平洋地域は年平均成長率(CAGR)13.82%で最も急速に拡大する地域を代表しています。中国、日本、韓国はGMP細胞療法スイートと国家バイオバンクに公的・民間資本を投入しています。中国のデュアルトラック規制モデルは特定の自家療法の試験的な臨床使用を許可し、準拠した原代細胞サプライチェーンへの需要を刺激しています。インドの成長するCROセクターはコスト優位性を活用してグローバルな毒性学契約を確保し、原代細胞培養市場の地域的フットプリントをさらに拡大しています。

中東・アフリカと南米は合わせてまだ初期段階ですが、二桁台の進展を記録しています。サウジアラビアのビジョン2030は補助金付きクリーンルームスペースを持つバイオテクノロジークラスターを追加しました。ブラジルの国家衛生監督庁(ANVISA)は2024年後半に国内初の自国製造CAR-T試験を承認し、ラテンアメリカでの勢いを示しています。確立された西側サプライヤーとの技術移転パートナーシップが能力構築を加速し、早期採用のリスクを軽減しています。

競合環境

原代細胞培養市場は中程度の集中度を示しており、上位5社のサプライヤーが世界販売の大部分を支配しています。Thermo Fisher Scientific、Merck KGaA、Lonza Groupは単離キット、培地、下流分析を統合されたポートフォリオに統合し、バンドル価格と統一された品質文書を通じて顧客ロイヤルティを確保しています。Merck社の2024年の一連の買収により、培地製品と連携するAI駆動のバイオプロセス制御ソフトウェアが追加され、プラットフォームの幅が強化されました。

STEMCELL TechnologiesやCorningなどの中堅専門企業は高成長ニッチを開拓しています。Corningの超低接着表面は幹細胞拡大を強化し、STEMCELLは造血前駆細胞向けに調整された定義済みサイトカインカクテルを販売しています。ニッチなイノベーターは破壊的技術を駆使しており、Akadeumの浮力ベースの細胞単離は準備時間を短縮し、PHC CorporationのリセルグロウバイオリアクターはT細胞拡大を自動化してCAR-Tロットリリースを加速します。

戦略的提携が激化しています。Lonza社の2024年における1型糖尿病細胞療法のためのVertex社との製造協定は、製造リスクの共有という傾向を示しており、療法開発者に即時のGMP能力を提供しながら、受託製造業者に長期的な量の見通しを与えています。競争上の差別化は、クローズドシステムの無菌性、スケーラビリティ、および治験薬申請(IND)提出を円滑にする規制準拠のデータパッケージの実証にますます依存しています。

原代細胞培養産業リーダー

Merck KGaA

Thermo Fisher Scientific, Inc.

Lonza Group Ltd.

Danaher Corp. (Cytiva)

QIAGEN N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:PHC CorporationとCCRMが原代T細胞拡大の改善に向けてパートナーシップを締結し、リセルグロウ技術を統合してCAR-T製造効率を向上させました。

- 2024年11月:CMBインターナショナルは、Thermo Fisher Scientificが資本予算の60~75%を細胞培養およびバイオ生産能力を拡張する買収に充てる計画を強調しました。

世界の原代細胞培養市場レポートの範囲

レポートの範囲によると、原代細胞培養とは、生物から直接細胞を単離し、制御された環境で培養する技術です。これは、特に創薬、疾患モデリング、個別化医療において、生物医学研究の重要なツールです。原代細胞培養市場は、製品タイプ、細胞タイプ、用途、エンドユーザー、地域によってセグメント化されています。製品タイプ別では、市場は原代細胞、試薬・補助剤、培地にセグメント化されています。細胞タイプ別では、市場は動物細胞とヒト細胞にセグメント化されています。用途別では、市場はワクチン製造、幹細胞療法、がん研究、創薬・開発、その他にセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、受託研究機関(CRO)、診断検査室にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 原代細胞 |

| 試薬・補助剤 |

| 培地 |

| 血清 |

| 動物細胞 |

| ヒト細胞 |

| 酵素的解離 |

| 外植片法 |

| 機械的分離 |

| フローサイトメトリーソーティング |

| 2D単層培養 |

| 3Dスフェロイド・オルガノイド |

| マイクロ流体オルガン・オン・チップ |

| ワクチン製造 |

| がん研究 |

| 幹細胞療法 |

| 創薬・開発 |

| 毒性試験 |

| 再生医療 |

| 製薬・バイオテクノロジー企業 |

| 受託研究・製造機関(CRO・CMO) |

| 学術・研究機関 |

| 診断検査室 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 原代細胞 | |

| 試薬・補助剤 | ||

| 培地 | ||

| 血清 | ||

| 細胞タイプ別 | 動物細胞 | |

| ヒト細胞 | ||

| 分離方法別 | 酵素的解離 | |

| 外植片法 | ||

| 機械的分離 | ||

| フローサイトメトリーソーティング | ||

| 培養プラットフォーム別 | 2D単層培養 | |

| 3Dスフェロイド・オルガノイド | ||

| マイクロ流体オルガン・オン・チップ | ||

| 用途別 | ワクチン製造 | |

| がん研究 | ||

| 幹細胞療法 | ||

| 創薬・開発 | ||

| 毒性試験 | ||

| 再生医療 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 受託研究・製造機関(CRO・CMO) | ||

| 学術・研究機関 | ||

| 診断検査室 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

原代細胞培養市場の現在の価値はいくらですか?

原代細胞培養市場は2026年に83億2,000万米ドルと評価されています。

原代細胞培養市場はどのくらいの速さで成長しますか?

市場は年平均成長率(CAGR)11.72%で拡大し、2031年までに144億9,000万米ドルに達すると予測されています。

原代細胞培養市場で最大のシェアを持つセグメントはどれですか?

試薬・補助剤が2025年に33.62%の収益シェアでリードしています。

マイクロ流体オルガン・オン・チッププラットフォームはなぜ人気を集めているのですか?

生体内条件をより忠実に再現し、より予測精度の高い医薬品試験を可能にするため、年平均成長率(CAGR)18.05%で成長しています。

原代細胞培養市場で最も急速に成長している地域はどこですか?

アジア太平洋地域は、バイオ医薬品投資の増加と支援的な政策により、2031年にかけて最高の地域年平均成長率(CAGR)13.82%を記録しています。

最終更新日: