自動細胞培養システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

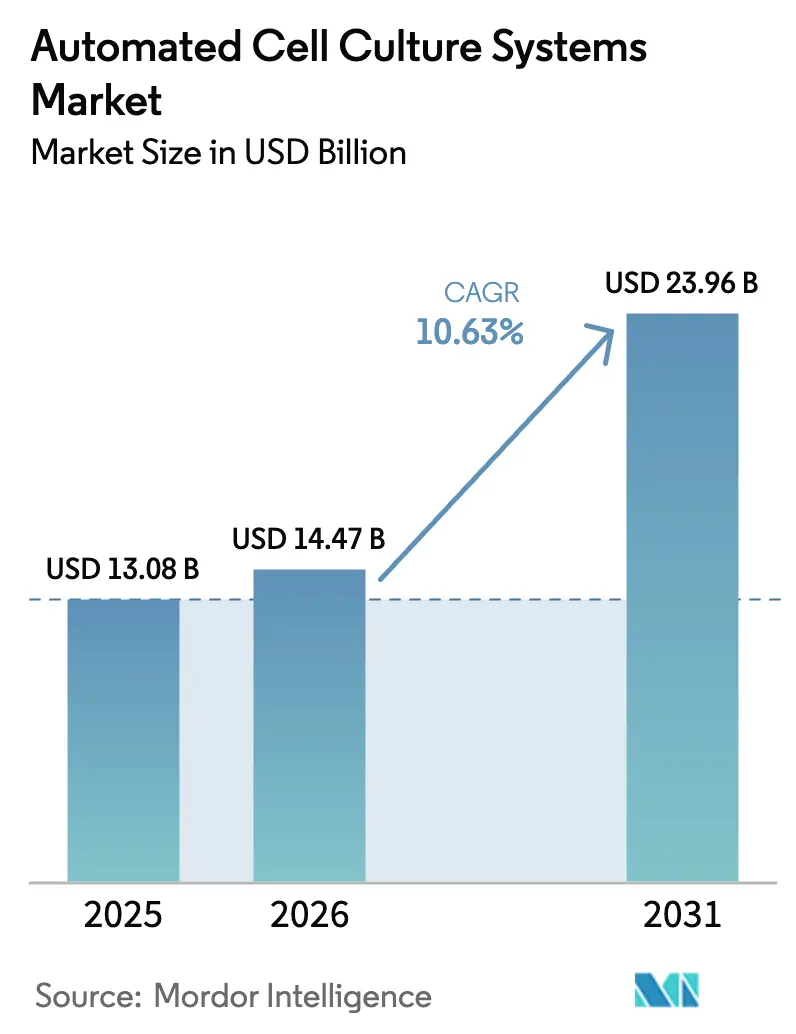

| 市場規模 (2026) | 14.47 十億米ドル |

| 市場規模 (2031) | 23.96 十億米ドル |

| 成長率 (2026 - 2031) | 10.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

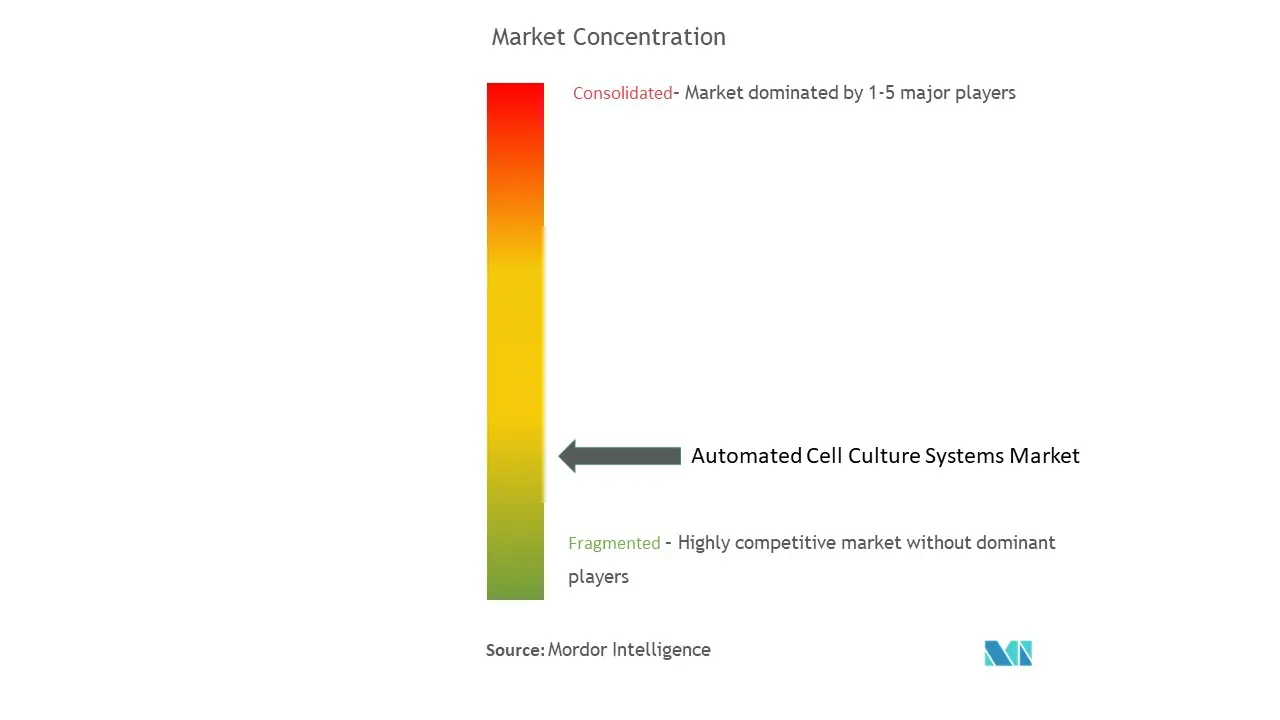

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動細胞培養システム市場分析

2026年における自動細胞培養システムの市場規模は144億7,000万米ドルと推定され、2025年の130億8,000万米ドルから成長し、2031年には239億6,000万米ドルに達する見通しで、2026年〜2031年の年平均成長率(CAGR)は10.63%となっています。細胞・遺伝子治療のスケーラブルな製造に対する需要の高まり、閉鎖型自動化プラットフォームに対する規制当局の奨励、ならびにロボティクスおよび人工知能の着実な進歩がこの成長を牽引しています。業界参加者は、多並列バイオリアクタースイート、モジュール式液体ハンドリングワークセル、および優良製造規範(GMP)ワークフローのすべての工程をデジタル化するソフトウェアへの資本投入を進めています。大手ライフサイエンスサプライヤーと新興自動化専門企業との戦略的パートナーシップが商業化を加速させ、治療薬開発者の技術的リスクを低減しています。一方、シングルユース樹脂製品や特殊培地のサプライチェーン圧力が拡大ペースを抑制しているものの、バイオ医薬品企業による設備投資の意欲は衰えていません。

主要レポートのポイント

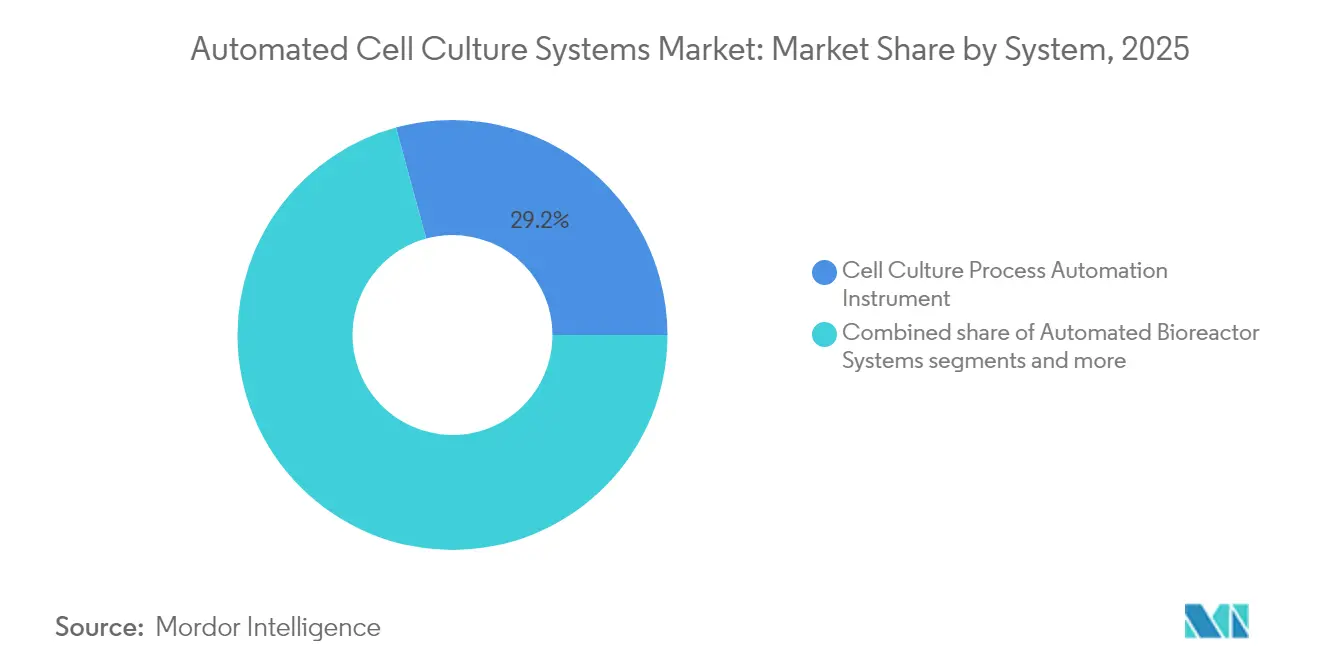

- システム別では、細胞培養プロセス自動化機器が2025年の自動細胞培養システム市場シェアの29.24%を占め、自動細胞計数器は2031年にかけて11.29%のCAGRで成長しています。

- 細胞培養タイプ別では、無限細胞株が2025年の自動細胞培養システム市場規模の65.18%を占め、2031年にかけて11.18%のCAGRで成長する見込みです。

- 用途別では、がん研究が2025年に40.25%の収益シェアでトップとなり、創薬は2031年にかけて11.52%のCAGRで拡大すると予測されています。

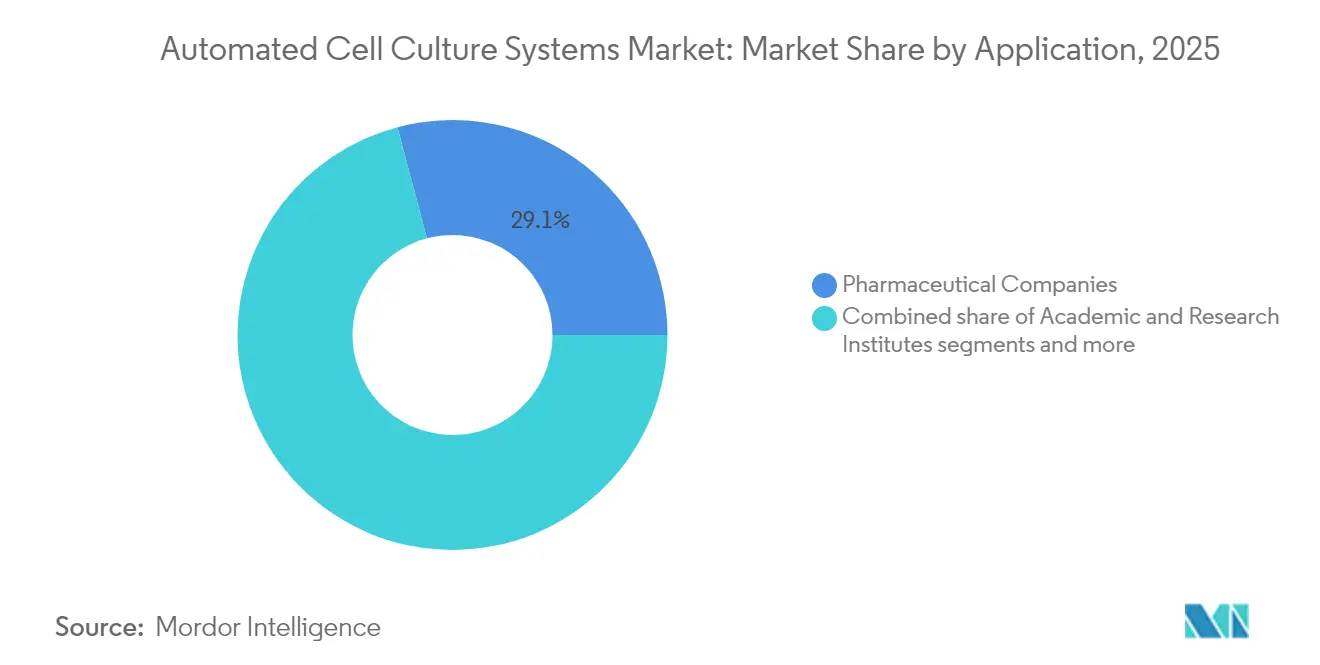

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に29.12%のシェアを占め、受託開発製造機関(CDMO)が予測期間中に最速の11.67%のCAGRを記録する見込みです。

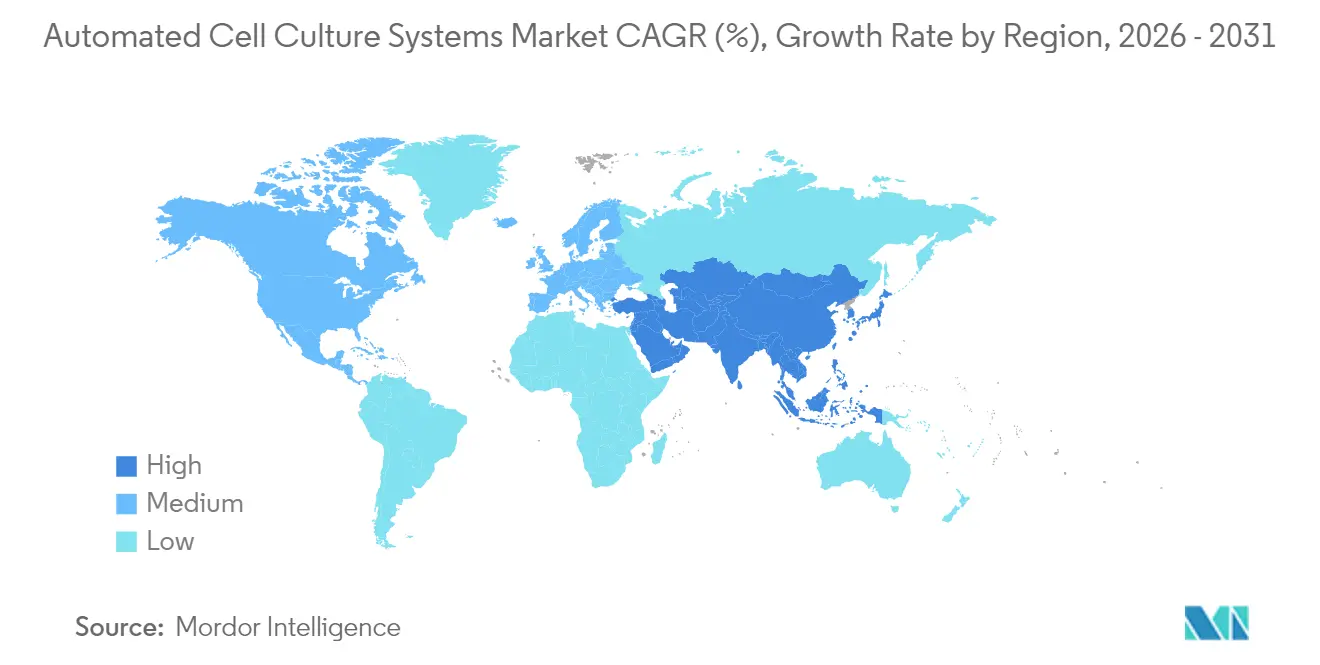

- 北米が2025年に35.05%のシェアで首位を占め、アジア太平洋地域が2031年にかけて11.12%のCAGRで最も急速に成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動細胞培養システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオ医薬品・モノクローナル抗体に対する需要の増大 | +2.8% | 北米・EUに集中するグローバル市場 | 中期(2〜4年) |

| 細胞・遺伝子治療パイプラインの拡大 | +3.2% | 北米が中核、アジア太平洋地域へ波及 | 長期(4年以上) |

| プロセス標準化および汚染のない製造への需要 | +2.1% | グローバル | 短期(2年以内) |

| 病院ベースの分散型製造が閉鎖型システムの採用を促進 | +1.9% | アジア太平洋地域が中核、中東・アフリカへ拡大 | 中期(2〜4年) |

| AI駆動の予知保全によるバイオリアクター稼働率の向上 | +1.5% | 北米・EU、アジア太平洋地域での早期採用 | 長期(4年以上) |

| シングルユース自動化プラットフォームに対するクリーンルームクラス低減を目的とした規制上の推進 | +2.3% | EUが規制枠組みを主導するグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオ医薬品・モノクローナル抗体に対する需要の増大

世界的なバイオロジクス消費の拡大により、メーカーはバッチ間のばらつきを低減する統合型閉鎖自動化ラインへの移行を余儀なくされています。LonzaによるRocheのバカビル工場の12億米ドルでの買収により[1]出典:「Lonza、RocheからバカビルにおけるLarge-Scale Biologicsサイトの買収を完了」、lonza.com 、培地調製、接種、収穫、下流ろ過を同期させる統一自動制御レイヤーのもとで33万リットルのバイオリアクター容量が確保されました。Thermo Fisher ScientificとSartoriusは多並列バイオリアクターの提供を拡充し、プロセス開発期間の短縮とクローンスクリーニングスループットの向上を図っています。2025年に最終化された米国食品医薬品局(FDA)の先進製造技術指定プログラムは、一貫した重要品質特性を提供する自己検証型自動化の導入を奨励しています[2]出典:米国食品医薬品局、「先進製造技術指定プログラム」、fda.gov 。これらの要因が相まって、マクロ経済の変動にもかかわらず設備投資の持続的な拡大を支えています。

細胞・遺伝子治療パイプラインの拡大

自家および同種療法の商業化により、手作業では対応できないクリーンルーム容量への前例のない圧力が生じています。CellaresのCell Shuttleプラットフォームは、単一のモジュール式シャーシ内で年間4万バッチの治療薬を製造でき、オペレーターの接触ポイントを90%削減します。Cabaletta BioやBristol Myers Squibbなどの臨床開発企業は、静脈から静脈までの時間を短縮し患者アクセスを拡大するため、これらの閉鎖型ロボットシステムへのプロジェクト移行を進めています。並行して、AGC Biologicsは日本に完全自動化された細胞・遺伝子治療ラインを構築中であり、2026年までにフル稼働に達する予定です。これらの投資は、自動細胞培養システム市場の長期的な成長見通しを強化しています。

プロセス標準化および汚染のない製造への需要

欧州医薬品庁(EMA)の改訂GMP附属書1は汚染管理要件を強化し、メーカーに対して重要区域への人的アクセスを制限する気化過酸化水素アイソレーターおよびロボットピペッターの導入を促しています。同様に、FDA Q5A(R2)ウイルス安全性ガイダンスは、完全に文書化された監査可能な上流ワークフローの必要性を強調しています。監視制御・データ収集(SCADA)ソフトウェアと統合された自動環境モニタリングモジュールは、逸脱調査を迅速化しロット出荷を促進する継続的なデータストリームを提供します。

病院ベースの分散型製造

クリニックはISO-7スイートに、スーツケースサイズの筐体内で細胞分離、増殖、収穫、最終製剤化を統括する自己完結型「GMP-in-a-box」ユニットを後付けしています。この構成により、物流時間の短縮、輸送リスクの低減、および細胞生存率の維持が実現し、特に一刻を争う自家療法において有効です。日本とシンガポールでの初期プロジェクトは、閉鎖型自動化ループが病院インフラ内に適合しながら規制当局の電子記録要件を満たす方法を実証しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統合システムの高い設備投資コスト | -1.8% | 新興市場への影響が大きいグローバル市場 | 短期(2年以内) |

| 熟練した自動化エンジニアの不足 | -1.4% | 北米・EU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 接続された培養プラットフォームにおけるサイバーセキュリティリスク | -1.1% | 北米・EUへの懸念が大きいグローバル市場 | 中期(2〜4年) |

| 相互運用性を制限するデータフォーマット標準の欠如 | -0.9% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

統合システムの高い設備投資コスト

ターンキー自動化スイートのコストは200万〜500万米ドルに上り、予算が限られた新興バイオテクノロジー企業や公立病院にとって大きな障壁となっています。人件費削減による2〜3年での投資回収が見込まれるにもかかわらず、資金調達の遅延により、AmplifyBioを含む複数の初期段階のCDMOが2025年に事業を縮小せざるを得ませんでした。政府の助成プログラムやベンダーによるリースオプションが障壁を部分的に緩和していますが、完全には解消されていません。

熟練した自動化エンジニアの不足

複雑なロボットラインの運用と検証には、細胞生物学、ソフトウェアスクリプティング、GMP品質文書化に精通した学際的な人材が必要です。業界調査によると、シニア自動化エンジニアの採用には6ヶ月のリードタイムが必要であり、企業は施設の立ち上げを遅らせるか、高額なコンサルタントに頼らざるを得ない状況です。BioMARSプロジェクトに代表される大規模言語モデルエージェントは、トラブルシューティング作業を自動化し、中期的にスキルギャップを縮小することが期待されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システム別:自動化がプラットフォームコンポーネント全体の効率を向上

細胞培養プロセス自動化機器における自動細胞培養システムの市場規模は2025年に38億3,000万米ドルに達し、全体収益の29.24%を占めました。接種材料の増殖、シードトレイン、生産バイオリアクターを連携させる統合型監視ソフトウェアへの需要の高まりがこのリーダーシップを支えています。これらのマスターコントローラーは、培地調製、pH調整、灌流速度の変更をリアルタイムで同期させ、手作業介入に伴う遅延を排除し、製品力価の安定化を実現しています。

自動細胞計数器は、マルチカラー蛍光イメージングとAIベースのコンフルエンス解析により結果取得時間を数分から数秒に短縮し、システムタイプの中で最速となる11.29%のCAGRを達成する見込みです。ベンダーは上流自動化ラインにシームレスに統合される使い捨てスライドカートリッジと計数器をバンドル提供し、ハードウェアの追加需要を創出しています。サポートソフトウェアとロボティクスは、既存のインキュベーターや安全キャビネットと互換性のあるプラグアンドプレイモジュールに焦点を当てた開発者によるベンチャー投資を引き続き集めており、グリーンフィールド施設を超えた対象市場の拡大を促しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

細胞培養タイプ別:無限細胞株が商業用途を席巻

無限細胞株は2025年の自動細胞培養システム市場シェアの65.18%を占め、老化なしに無限増殖できる能力に支えられています。チャイニーズハムスター卵巣(CHO)細胞およびHEK-293誘導体は、モノクローナル抗体およびウイルスベクター製造のための主力ホストであり続けています。自動化プラットフォームは、高力価発現に不可欠な厳格な温度、溶存酸素、浸透圧パラメーターの維持に優れています。このセグメントの11.18%のCAGRは、長期にわたって特性評価されたマスターセルバンクに対する規制上の信頼性によって支えられており、プロセスアップグレード時の比較可能性試験を簡素化しています。

有限細胞株または初代培養は収益規模では小さいものの、自家療法、個別化ワクチン、再生医療において戦略的な重要性を持っています。マサチューセッツ工科大学(MIT)で開発された自動マイクロ流体チップは30〜40%のサイクルタイム短縮を達成し、初代細胞のスケールアップも閉鎖型ロボットハンドリングの恩恵を受けられることを実証しています。それでも、有限細胞の限られた寿命は、リソースのボトルネックを回避するために製造実行ソフトウェア内の柔軟なスケジューリングアルゴリズムを必要とします。

用途別:創薬ががん研究を超えて加速

がん研究は2025年に40.25%で収益トップの地位を維持しており、腫瘍学パイプラインの意思決定に必要な細胞ベースアッセイの高い需要を反映しています。一方、製薬企業が小型化された三次元スフェロイドモデルと高コンテントイメージングを導入して探索の早期段階での脱落率を低下させるにつれ、創薬スクリーニングワークフローが最速の11.52%のCAGRを記録する見込みです。数千の並列実験を実行できるモノのインターネット(IoT)アーキテクチャは、自動化が製造を超えて基礎研究にまで拡張する様子を示しています。

細胞・遺伝子治療製造は、堅牢なプロセス管理を実証する技術に対して加速経路を認める FDA ガイダンスに後押しされ、引き続き資本を集めています。再生医療ラボは、スケールアップ中に多能性マーカーを維持する人工多能性幹細胞(iPSC)ワークフローと自動撹拌槽型リアクターを組み合わせています。組織工学チームは、三次元バイオプリンターと自動細胞ディスペンサーを統合し、手作業によるピペッティングよりも高い再現性で血管化構造体を作製しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:製薬企業の優位性の中でCDMOが成長リーダーとして台頭

製薬・バイオテクノロジー企業は、社内の幅広い探索パイプラインを背景に、2025年の自動細胞培養システム市場規模の29.12%を占めました。しかし、スポンサーが複数のクライアントにわたって資本を償却する組織に複雑な製造を外部委託するにつれ、CDMOは11.67%のCAGRで上回る成長を遂げるでしょう。Avid Bioservicesのプライベートエクイティによる11億米ドルでの買収は、自動化を重視するCDMOへの投資家の旺盛な食欲を示しています。

学術機関は中規模のロボットインキュベーターを採用して複数のラボ間でプロトコルを統一し、再現性指標を向上させています。ポイントオブケアシステムを統合する病院は、21 CFR パート11の要件を満たすベンダー提供の電子バッチ記録テンプレートの支援を受けながら、大陸横断的な物流なしに個別化療法を提供することを目指しています。

地域分析

北米は2025年に収益の35.05%を占め、バイオ医薬品研究開発クラスターの集積、予測可能な規制経路、および豊富なベンチャー資金プールがその背景にあります。米国の施設では、様々な灌流条件下でクローンをスクリーニングするために初期段階のプロジェクト全体で多並列バイオリアクターを活用しており、カナダのCDMOは国内の遺伝子治療試験に対応するためウイルスベクター容量を拡大しています。

欧州はEMAの調和されたGMP枠組みに後押しされ、国境を越えた製品出荷を合理化しながら僅差で続いています。ドイツとスイスは、シングルユースセンサーやチューブ類の製造工場を同一地域に設置するグローバル自動化サプライヤーの拠点となっており、地域のサプライチェーンを強化しています。持続可能な動物由来成分不使用の培地製剤への需要が、アミノ酸フィードを微調整できる制御ソフトウェアへのアップグレードを促しています。

アジア太平洋地域は最も急速に成長する地域であり、政府が輸入依存度を低減するためにバイオ製造インフラへの補助金を拠出する中、2031年にかけて11.12%のCAGRで拡大しています。中国のサイエンスパークは垂直統合型の自動化エコシステムを構築しており、日本の規制当局による分散型「病院工場」モデルへの承認が新規設置を触媒しています。韓国は国内製造のロボットピペッターを購入する企業に税額控除を拡大し、地域競争を激化させています。

ラテンアメリカおよび中東・アフリカは依然として黎明期にありますが、多国籍企業のワクチン技術移転イニシアチブに関連したパイロットプロジェクトが進行しています。ブラジルの官民パートナーシップは、アデノウイルスベースのワクチン向けの自動細胞アレスターモジュールに投資し、より広範な普及への基盤を築いています。湾岸協力会議(GCC)諸国は、高い周囲温度向けに設計された閉鎖型増殖システムを備えた幹細胞センターへの予算を確保しており、地域固有の工学的適応を示しています。

競合状況

自動細胞培養システム市場は中程度の集約度を示しており、上位5社が世界収益の約45%を占めています。Thermo Fisher Scientificは429億米ドルの収益基盤と幅広い消耗品カタログを活用し、既存顧客のラボへの自動化ハードウェアのクロスセルを展開しています。SartoriusとDanaherはモジュール性を重視し、長期停止なしにレガシースイートに後付け可能なスタッカブルバイオリアクターとAI対応ソフトウェアを提供しています。

パートナーシップが競争を再編しています:CytivaはCellular Originsと連携してSefiaクローズドシステムウォッシャーをConstellationロボティクスに接続し、FDAの先進製造指定のもとで承認されたウォークアウェイ型細胞・遺伝子治療プラットフォームを実現しています。LonzaはスタートアップのNanoEntek と協力してマイクロ流体カートリッジを開発し、幹細胞増殖を小型化して再生医療イノベーターをターゲットにしています。Cellaresなどの破壊的参入者は、統合開発製造機関(IDMO)モデルを追求し、ハードウェア販売と購入者の資本制約を回避するターンキー製造サービスを組み合わせています。

製品差別化は現在、組み込み分析とリモートサポートサービスを中心に展開されています。ベンダーはセンサードリフト、フィルター圧力、グルコース取り込みを追跡するクラウドダッシュボードを含むサービス契約をバンドル提供し、予防的なスペアパーツ出荷を可能にして計画外の停止を最小化しています。グリーンデザインの考慮事項が差別化要因として浮上しており、シングルユースバッグサプライヤーはスコープ3排出量を抑制するためにバイオベースポリエチレンの実験を行い、製薬クライアントのカーボンニュートラル目標に沿った取り組みを進めています。

自動細胞培養システム産業のリーダー企業

Danaher(Beckman Coulter, Inc.、Cytiva)

Thermo Fisher Scientific Inc.

Hitachi, Ltd.

Becton, Dickinson and Company(BD)

Sartorius AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Sartoriusは、細胞治療製造におけるT細胞活性化効率を向上させる自動化モジュールを共同開発するため、Nanotein Technologiesとパートナーシップを締結しました。

- 2025年3月:CellaresとCalabetta Bioは、Cell Shuttleロボットプラットフォーム上でRese-celの技術採用試験を完了し、商業規模で一貫したバッチ出荷指標を達成しました。

世界の自動細胞培養システム市場レポートの調査範囲

自動細胞培養システムは、細胞培養の増殖・維持プロセスを自動化するために設計された専門的な実験室機器およびセットアップです。

自動細胞培養システム市場は、製品、細胞培養タイプ、用途、エンドユーザー、および地域に区分されています。製品別では、細胞培養プロセス自動化機器、自動バイオリアクター、自動細胞培養培地交換システム、自動培養培地分析装置、自動細胞計数器、その他に区分されています。細胞培養タイプ別では、有限細胞株培養と無限細胞株培養に区分されています。用途別では、がん研究、創薬、幹細胞研究、再生医療、細胞治療に区分されています。エンドユーザー別では、製薬企業、バイオテクノロジー企業、CDMO・CMO、研究機関、学術機関、細胞治療・再生医療を提供する病院に区分されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 自動バイオリアクターシステム |

| 自動細胞培養容器・リアクター |

| 自動液体ハンドリング・播種システム |

| 自動細胞収穫装置 |

| モニタリング・制御モジュール |

| サポートソフトウェア・ロボティクス |

| 有限細胞株培養 |

| 無限細胞株培養 |

| バイオ医薬品製造 |

| 細胞・遺伝子治療製造 |

| 幹細胞研究 |

| 再生医療 |

| 創薬・ハイスループットスクリーニング |

| 組織工学・三次元培養 |

| 製薬・バイオテクノロジー企業 |

| CDMO・CMO |

| 学術・研究機関 |

| 病院・診断検査機関 |

| その他(医薬品受託研究機関(CRO)、政府系研究機関) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| システム別 | 自動バイオリアクターシステム | |

| 自動細胞培養容器・リアクター | ||

| 自動液体ハンドリング・播種システム | ||

| 自動細胞収穫装置 | ||

| モニタリング・制御モジュール | ||

| サポートソフトウェア・ロボティクス | ||

| 細胞培養タイプ別 | 有限細胞株培養 | |

| 無限細胞株培養 | ||

| 用途別 | バイオ医薬品製造 | |

| 細胞・遺伝子治療製造 | ||

| 幹細胞研究 | ||

| 再生医療 | ||

| 創薬・ハイスループットスクリーニング | ||

| 組織工学・三次元培養 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| CDMO・CMO | ||

| 学術・研究機関 | ||

| 病院・診断検査機関 | ||

| その他(医薬品受託研究機関(CRO)、政府系研究機関) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年における自動細胞培養システムの市場規模はどのくらいですか?

2026年に144億7,000万米ドルに達し、2031年にかけて10.63%のCAGRで成長する見込みです。

自動細胞培養技術において最も急速に成長している地域はどこですか?

アジア太平洋地域は、積極的な政府投資と新たな細胞・遺伝子治療施設の建設により、11.12%のCAGRで拡大しています。

最も急速に拡大しているシステムタイプは何ですか?

自動細胞計数器は、AI対応画像解析により最高の11.29%のCAGRを示しています。

CDMOが自動化に多額の投資を行っている理由は何ですか?

受託製造業者は高い設備投資コストを複数のクライアントにわたって償却することができ、CDMOの採用において11.67%のCAGRを牽引しています。

規制当局はどのように自動化プラットフォームを奨励していますか?

FDAの先進製造技術指定プログラムは、認定された自動化システムで製造された製品に対して優先審査と対話を提供しています。

最終更新日: