インビトロ肺モデル市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

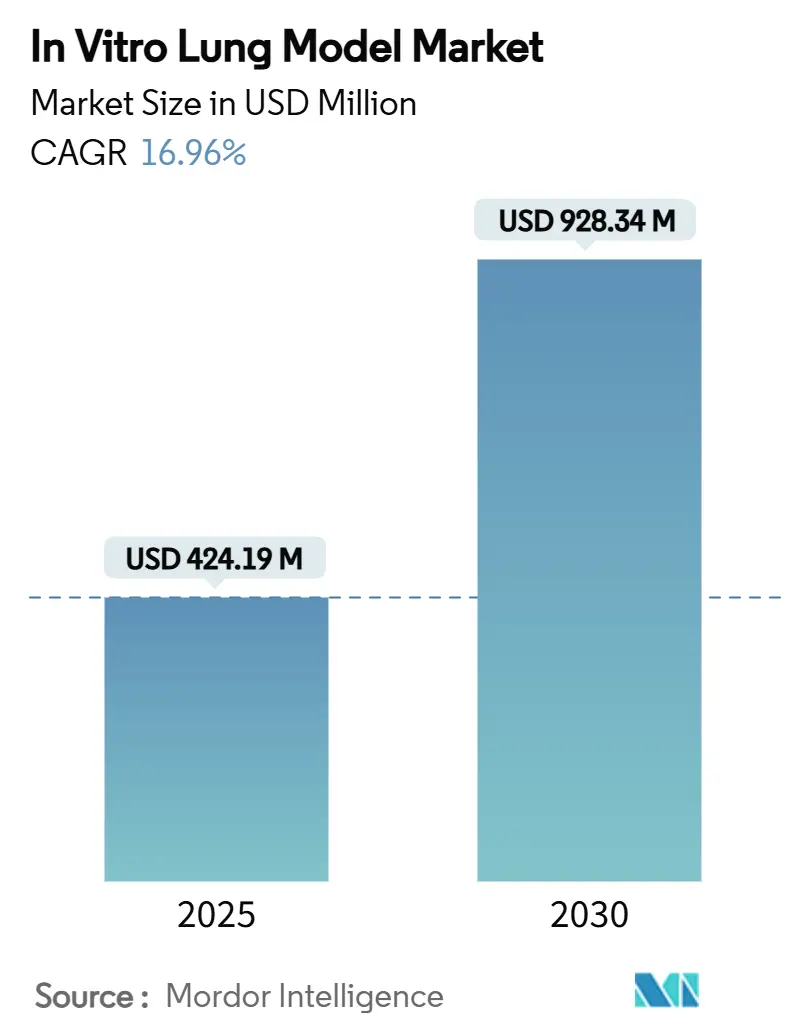

| 市場規模 (2025) | 424.19 百万米ドル |

| 市場規模 (2030) | 928.34 百万米ドル |

| 成長率 (2025 - 2030) | 16.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインビトロ肺モデル市場分析

インビトロ肺モデル市場規模は2025年に4億2,419万米ドルと推定され、予測期間(2025年〜2030年)においてCAGR 16.96%で成長し、2030年までに9億2,834万米ドルに達する見込みです。

規制当局は、インビトロ代替法を公式に支持しており、特にFDAの2024年新代替手法に関するガイダンスが注目され、オルガン・オン・チップおよびオルガノイドプラットフォームへの企業投資を加速させています。吸入治療薬のパンデミック後の急速な成長、ホライズン・ヨーロッパの継続的な助成金、および伸縮性マイクロ流体システムの技術進歩が、創薬企業と学術研究機関の双方からの需要を強化しています。一方で、バリデーションのボトルネックと資本集約的なハードウェアが普及速度を抑制しており、サプライヤーは技術革新と厳格な規制対応を組み合わせることを余儀なくされています。

レポートの主要ポイント

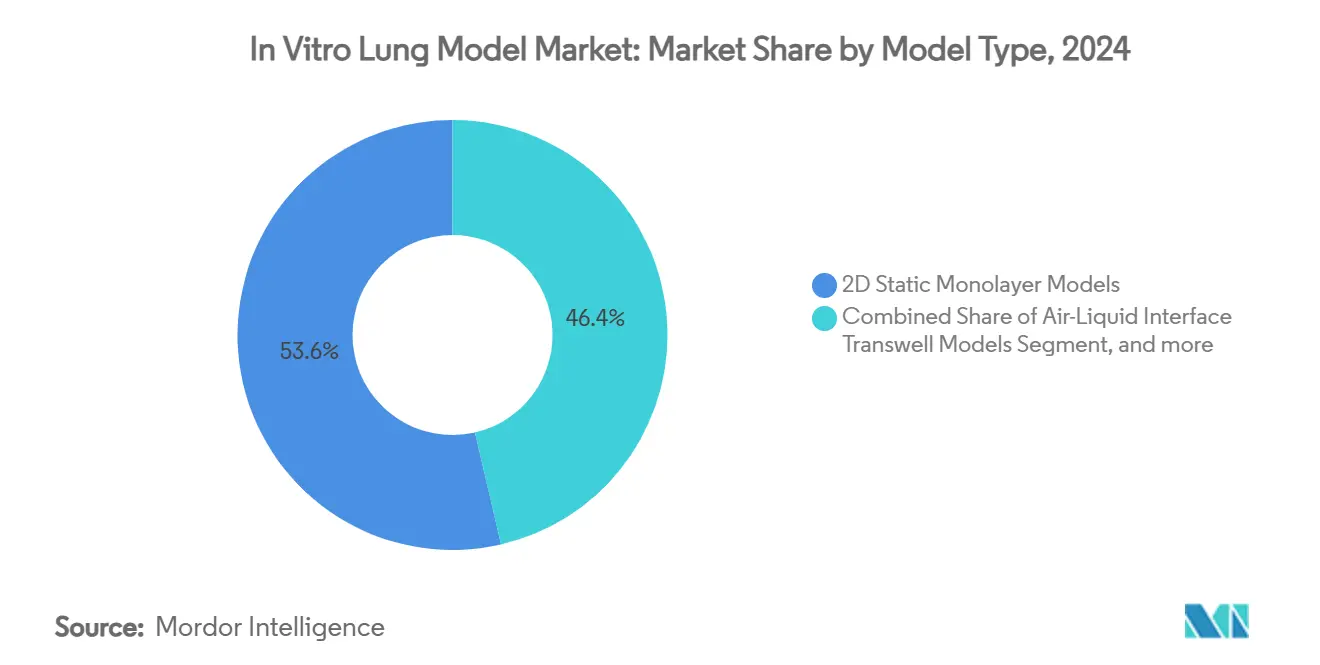

- モデルタイプ別では、2D静的単層モデルが2024年のインビトロ肺モデル市場シェアの53.63%を占めてトップとなり、オルガン・オン・チップマイクロ流体モデルは2030年にかけてCAGR 18.05%で拡大しています。

- 用途別では、創薬・リード最適化が2024年のインビトロ肺モデル市場規模の44.87%を占め、疾患モデリングは2030年にかけてCAGR 19.40%で拡大しています。

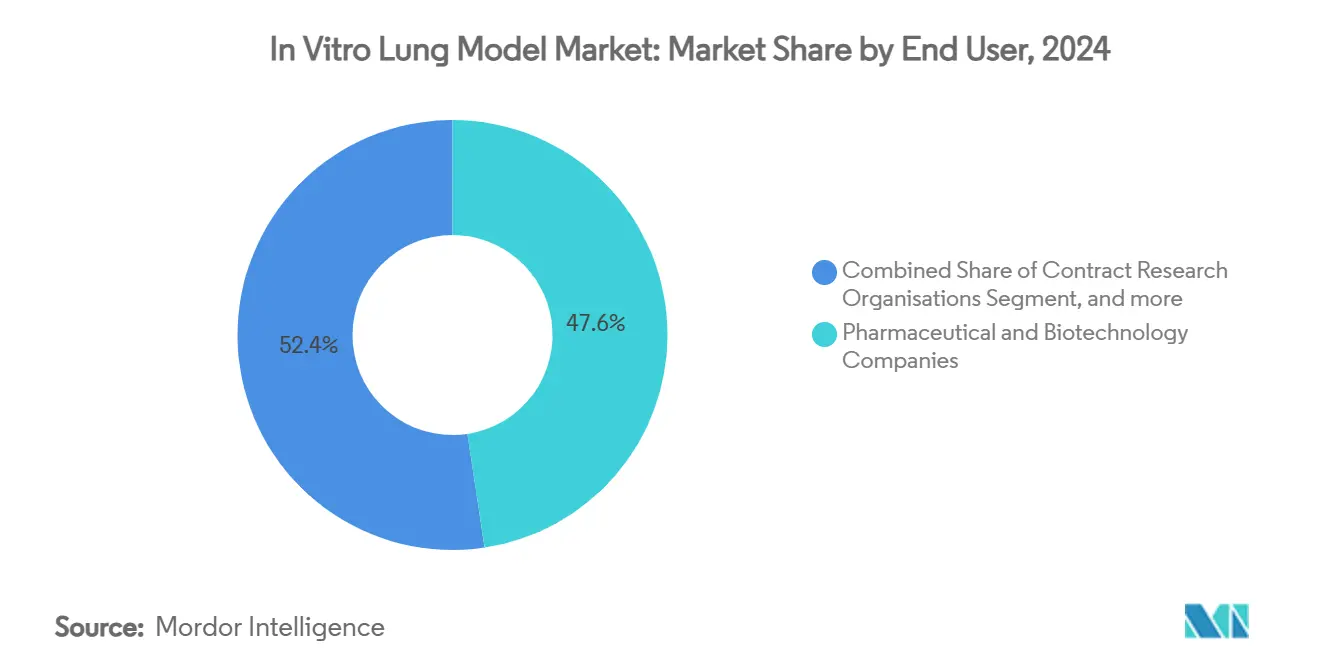

- エンドユーザー別では、製薬・バイオテクノロジー企業が2024年のインビトロ肺モデル市場シェアの47.62%を保有し、学術・研究機関が2030年にかけてCAGR 21.85%で最も速い成長を記録しています。

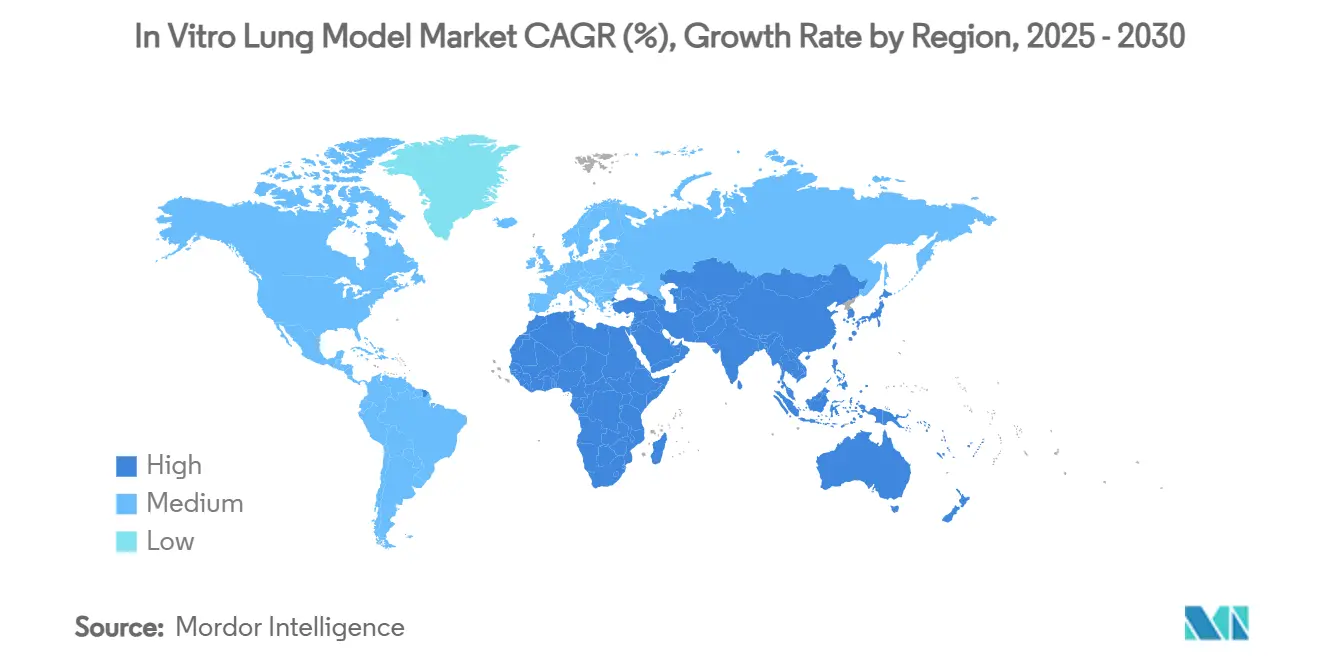

- 地域別では、北米が2024年に42.05%の収益を維持し、アジア太平洋は予測期間においてCAGR 26.32%で拡大する見込みです。

グローバルインビトロ肺モデル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 動物実験の グローバル段階的廃止 | +4.2% | 北米・EUが先導し、 グローバルに波及 | 中期 (2〜4年) |

| パンデミック後の 吸入治療薬の急増 | +3.8% | 北米、 欧州、アジア太平洋 | 短期( 2年以内) |

| EUが資金提供する スケーラブルな肺マイクロフィジオロジーに関するホライズンプロジェクト | +2.1% | 欧州、 北米への波及あり | 長期( 4年以上) |

| 伸縮性マイクロ流体 肺システムの商業化 | +2.9% | 北米・EU、 アジア太平洋へ拡大 | 中期 (2〜4年) |

| iPSC由来の 患者特異的肺モデルへの移行 | +2.6% | グローバル、 北米で最も顕著 | 長期( 4年以上) |

| 呼吸器疾患 負担の増大 | +1.8% | グローバル、 高齢化地域で顕著 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

動物実験のグローバル段階的廃止が肺代替モデルへの需要を促進

三大陸の立法機関が脊椎動物試験の体系的削減を義務付けており、製薬企業はパイプラインのワークフローをバリデート済みのインビトロ肺構築物に適合させるよう促されています。[1]米国食品医薬品局、「近代化法における新代替手法に関するガイダンス」、fda.gov FDAのガイダンスは現在、オルガン・オン・チップのデータを許容される毒性エンドポイントとして列挙しており、この立場は欧州議会のロードマップにも反映され、肺モデルを探索的ツールではなくコンプライアンス上の必須要件として再分類する政策主導の追い風を生み出しています。[2]欧州委員会、「動物実験段階的廃止に関するEUロードマップ」、europa.eu 製薬企業は、ヒトの薬物動態をより正確に予測するマイクロ流体チップに向けて前臨床予算を再配分しており、完全統合型呼吸システムの受注量を押し上げています。優良試験所基準(GLP)データパッケージを提供できるベンダーは、規制当局への申請がチップベースの毒性読み取りを参照するケースが増えるにつれ、即座に競争上の優位性を得ています。中期的には、複数機関の連携によりバリデーションサイクルが短縮され、コスト重視のジェネリック医薬品メーカーへと顧客基盤が拡大することが期待されています。

パンデミック後の吸入治療薬の急増が呼吸器研究開発を促進

新型コロナウイルス感染症(COVID-19)の危機は、呼吸器系薬物送達を普遍的な戦略的優先事項として再定義し、抗ウイルス薬、線維症治療薬、COPD生物製剤にわたる吸入モダリティのパイプラインを拡大させました。高度な3D気道構築物は、可変呼吸レジームにおけるエアロゾル沈着プロファイルの詳細な追跡を可能にし、動物試験や臨床段階の前に製剤科学者に実用的な指標を提供しています。このリアルタイムの洞察はリード最適化サイクルを短縮し、肺標的化不良に起因する開発中止リスクを低減します。気道特異的薬理学とパンデミック対応力の明確な関連性は引き続きベンチャーキャピタルを引き付け、スタートアップサプライヤーが橋渡し研究の改善に向けて十分な資金を確保し続けています。短期的な利益は主に北米と欧州で実現し、アジア太平洋では地域の製薬企業が呼吸器フランチャイズへとピボットするにつれて普及が加速しています。

スケーラブルな肺マイクロフィジオロジーを推進するEU資金提供ホライズンプロジェクト

ホライズン・ヨーロッパの複数年にわたる助成金は、バイオプリンティング、センサー統合、AIアナリティクスを融合させ、産業規模に対応した標準化肺チップを生産するコンソーシアムを支援しています。[3]ホライズン・ヨーロッパ、「スケーラブルなオルガン・オン・チップコンソーシアム」、cordis.europa.eu 成果物には、統一された製造プロトコル、品質管理アルゴリズム、および国境を越えたバリデーションデータセットが含まれます。このような標準化は、これまでオーダーメイドのマイクロ流体ソリューションを避けていた中規模バイオテク購買者の技術的リスクを低減します。欧州のサプライヤーは国内規制申請において優先的な採用の恩恵を受けますが、オープンアクセスのプロジェクト成果物は北米のライセンシーにも恩恵をもたらします。長期的には、これらのフレームワークがコスト曲線を圧縮し、チップの有用性を創薬段階を超えて承認後の安全性モニタリングにまで拡張できる可能性があります。

伸縮性マイクロ流体肺システムの商業化

次世代の肺チップは、生理的周波数で作動するエラストマー膜を組み込み、呼吸メカニクスとサーファクタントダイナミクスを忠実にシミュレートしています。周期的伸縮下では薬物透過性と炎症シグナル伝達が著しく異なるため、毒性学者は決定的なゴー・ノーゴー判断のために静的培養から動的チップへの切り替えを余儀なくされています。統合された煙吸入チャネルにより、環境毒性学やタバコ害低減へのユースケースがさらに拡大しています。プラットフォームベンダーはイメージングソフトウェア企業と提携して読み取りを自動化し、初めてのユーザーに対する専門知識のハードルを下げています。その結果として生じる中期的なCAGR上昇は、規制当局への申請がすでに作用機序の詳細を説明するために伸縮データを引用している北米で最も顕著です。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 肺構築物に対する 標準化されたOECDバリデーションの欠如 | -3.1% | グローバル、 規制市場で高い | 中期 (2〜4年) |

| 動的肺オン・チップ プラットフォームの資本集約性 | -2.4% | グローバル、 コスト重視地域 | 短期( 2年以内) |

| 初代ヒト気道細胞の サプライチェーンの変動性 | -1.8% | グローバル、 サプライヤークラスター依存 | 短期( 2年以内) |

| レガシー高スループット システムとの相互運用性のギャップ | -1.5% | 北米・ 欧州 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

肺構築物に対する標準化されたOECDバリデーションの欠如

皮膚、眼、肝臓のインビトロアッセイをカバーするOECDガイドラインは、肺特異的な試験バッテリーによってまだ補完されておらず、スポンサーはアッセイ実施ごとに独自のバリデーションパッケージを交渉することを余儀なくされています。この欠如は規制リスクを高め、商業展開を遅らせる重複したラボ間リングトライアルを強いています。一方、各国の受け入れ基準の相違は、特にグローバルな多施設研究において、パッチワーク状のコンプライアンス障壁を生み出しています。機関横断的なワーキンググループが調和されたプロトコルを約束していますが、合意のタイムラインはまだ数年かかる見込みであり、多くの中堅CROが複雑なチップへの投資を先送りしています。

CROにとっての動的肺オン・チッププラットフォームの資本集約性

マイクロ加工シリコン膜、精密ポンプ、高解像度ライブセルイメージングスイートにより、1ステーションあたりのハードウェアコストは6桁の米ドルに達し、薄い稼働率マージンで運営する多くのフィー・フォー・サービス型CROには高すぎる閾値となっています。資本が確保できた場合でも、専門オペレーターのトレーニングがさらなるオーバーヘッドを加え、ROIを長期化させます。この経済的負担は、大手製薬企業と主要学術機関への普及を限定し、短期的には市場拡大を抑制しています。ベンダーはサブスクリプションベースのリースモデルで対応していますが、減価償却とサービスコストの実態が依然として低ボリュームユーザーを遠ざけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モデルタイプ別:オルガン・オン・チッププラットフォームがイノベーションを牽引

2D静的単層システムのインビトロ肺モデル市場規模は2024年に53.63%と最大の市場シェアを維持していますが、このカテゴリーのCAGRは動的マイクロ流体プラットフォームを大幅に下回っています。オルガン・オン・チップシステムは呼吸運動と流体せん断を統合し、ヒトの曝露結果をより正確に予測するデータを生成するという特徴が、18.05%の成長軌道を牽引しています。ALIトランスウェルインサートは高スループット毒性スクリーニングの実用的な橋渡しとして機能し、消費者製品安全試験ラボからの安定した需要を維持しています。一方、3D細胞凝集体は、スフェロイドの形状が腫瘍の酸素勾配をより良く反映するオンコロジー研究において重要なニッチを担っています。

自動化された3Dプリンティングは歴史的なコスト障壁を侵食し始めています:BMFバイオテクノロジーのナノ解像度プリンターはチップハウジングを数時間以内に製造し、1ユニットあたりの支出を二桁台のパーセンテージで削減しています。研究機関はムチン富化バイオインクを活用して気道粘度を再現し、繊毛拍動の同期性と病原体侵入モデリングを向上させています。生物医学エンジニアと毒性学者の間の反復的なフィードバックはイノベーションを加速させ、オルガン・オン・チップサプライヤーをトレンドを上回る収益実現へと位置付けています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:疾患モデリングが成長ドライバーとして台頭

疾患モデリングは現在、インビトロ肺モデル市場の増分収益において不均衡に大きなシェアを占めており、製薬企業が疾患生物学の忠実度を早期に高めることで後期段階の開発中止リスクを低減できると認識するにつれ、CAGR 19.40%の波に乗っています。創薬・リード最適化の従来の優位性は、2024年に44.87%を占めるプレートベースのワークフローへの定着により持続していますが、精密医療コンソーシアムが希少疾患オルガノイドプロジェクトへの助成金を振り向けるにつれ、そのシェアは徐々に希薄化しています。吸入毒性学は、特に化学品および消費者製品試験において動物実験を代替する規制上の強制力により、堅調な需要を維持しています。

個別化医療・バイオマーカー探索は最前線に位置し、遺伝的プロファイリングを受けたドナーからのiPSC肺オルガノイドを活用して試験コホートを層別化し、予測シグネチャーを特定しています。機械視覚アナリティクスと表現型スクリーニングの統合により、微妙なエンドポイント変化のミリ秒スケールの検出が可能となり、AI駆動の標的探索パイプラインに供給される高コンテンツバイオマーカーが解放されています。その結果、データサイエンスベンダーとの業界パートナーシップが増加し、計算論的探索がチップベースのアッセイに深く組み込まれています。

エンドユーザー別:学術機関が普及をリード

学術・研究機関は最も急速に成長する顧客グループであり、公的資金が非動物研究インフラを優先するにつれてCAGR 21.85%を加えています。探索的プロトコルへの開放性は、新しいチップフォーマットが後に規制申請書類に影響を与える参照論文を確保することを意味します。製薬・バイオテクノロジー企業は規模の面で依然として収益を支配しており、2024年の市場シェアは47.62%ですが、調達方針は大量展開前に実証可能な規制先例を要求するケースが増えています。

受託研究機関(CRO)は橋渡し役として自らを位置付け、小規模なチップ群を購入してフィーベースのアッセイを提供し、小規模製薬企業を設備投資から守っています。BARDAがロチェスター大学に対して行った710万米ドルのティッシュチップ助成金などの政府賞は、政策的な後押しが学術から産業への知識移転を加速させる様子を示しています。新興の診断ベンチャーも肺オルガノイドを活用してコンパニオン検査をバリデートしており、インビトロ肺モデル業界の顧客スペクトラムを広げています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2024年に42.05%の収益でインビトロ肺モデル市場をリードしており、FDAの規制上の明確性と、IND申請においてチップベースのアッセイを標準化したバイオテクスタートアップの密集したクラスターに支えられています。連邦助成金とベンチャーキャピタルが橋渡し研究プロジェクトを共同資金提供し、安定した製品アップグレードと堅調な国内需要を確保しています。

しかしアジア太平洋は、学術・企業コンソーシアムが地域のチップ製造ラインを構築するのを補助する中国および韓国の資金スキームに後押しされ、最も急峻なCAGR 26.32%を記録しています。CN Bioのソウルを拠点とした新たな販売代理店契約は、海外サプライヤーがヒト関連試験への地域的な熱意を活用してファーストムーバーの優位性を確保する様子を示しています。

欧州はホライズン助成金と動物実験廃止に向けた地域全体のロードマップに支えられた10%台半ばの成長を維持しており、OECD適合バリデーション研究への継続的な受注を刺激しています。ドイツとオランダの精密工学企業の存在がマイクロ流体コンポーネント供給の地域化を支援し、欧州バイヤーのリードタイムを短縮しています。

ラテンアメリカおよび中東・アフリカは依然として黎明期にありますが、機会に富んでいます。地域のCROは主に単層またはALIインサートを展開していますが、ホライズン連携のパイロット研修プログラムがオルガン・オン・チップのノウハウを普及させることを目指しています。化学物質安全改革に関する政策の収束は、インフラ助成金が解放されれば普及を加速させる可能性があります。

競合ランドスケープ

インビトロ肺モデル市場は、純粋なオルガン・チップ開発企業、従来の細胞培養サプライヤー、および統合型ハードウェア・消耗品プラットフォームの多様な組み合わせを擁しています。Emulate、CN Bio、Mimetas が動的チップニッチをリードしており、それぞれ伸縮メカニクス、灌流制御、アッセイ特異的消耗品をターンキーパッケージにバンドルしています。ATCCやLonzaなどの従来の大手企業は、独自の初代細胞株とGMP グレードの培地を活用し、高い継続収益ストリームを強化しています。

統合化の動きが始まっています:メルクKGaAはHUBオルガノイドを買収して3D気道構築物をポートフォリオに組み込み、大手ライフサイエンスコングロマリットがオルガン・オン・チップを戦略的隣接領域と見なしていることを示しています。サプライヤーはデータサービスで差別化を図っており、CN BioのPhysioMimixバイオアベイラビリティキットはPK-PDモデリングモジュールを統合し、クライアントを長期的なサブスクリプション更新に結び付けています。

アジアのメーカーがコスト効率の高い代替品を拡大するにつれ、競争の激しさは高まる見込みであり、西側のリーダーは価格競争よりも自動化と規制データパックを優先することを余儀なくされています。GMP準拠の生産に早期投資する企業は、臨床研究者が承認後の安全性モニタリング向けにチップを要求するようになれば、市場浸透を加速させる可能性が高いです。

インビトロ肺モデル業界リーダー

AlveoliX AG

ATCC Global

Epithelix Sàrl

MatTek Corporation

TissUse GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:名古屋大学の研究者が、幹細胞技術を使用せずにマウス線維芽細胞から7〜10日間でII型肺胞上皮細胞を生成する画期的な方法を開発し、研究用途の肺細胞生産に革命をもたらし、初代細胞ソースへの依存を低減する可能性があります。

- 2025年6月:CN Bioは、前臨床薬物開発における体外から体内への外挿を強化するためのクロスピーシーズDILIサービスを導入し、ヒトと動物モデル間の比較毒性研究を含むPhysioMimixプラットフォームの機能を拡張しました。

- 2025年5月:CN Bioは、韓国のSCINCOとの販売代理店契約を通じてアジア太平洋の顧客向けにオルガン・オン・チップソリューションへのアクセスを拡大し、同地域のバイオテクノロジーセクターの成長とヒト関連試験法への規制シフトを活用しました。

- 2025年4月:Emulateは、動物実験を削減しオルガン・チップ技術を採用するFDAのロードマップを称賛し、製薬開発における代替試験法への規制シフトから恩恵を受ける立場に同社を位置付けました。

グローバルインビトロ肺モデル市場レポートの調査範囲

本レポートの調査範囲として、インビトロ肺モデルは正常または疾患状態の肺生理を表現する細胞モデルとして定義されています。ペトリ皿上に単層で構築された細胞は2Dインビトロモデルと呼ばれます。3Dモデルは三次元的な構造を持ち、その構造を維持するためにサポートとスキャフォールドを使用します。インビトロ肺モデル市場は、タイプ(2D細胞モデル、3D細胞モデル)、用途(創薬スクリーニング、毒性学、その他の用途)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 2D静的単層モデル |

| 気液界面(ALI)トランスウェルモデル |

| 3D細胞凝集体・スフェロイド |

| オルガン・オン・チップマイクロ流体モデル |

| 3Dバイオプリント肺組織 |

| 創薬・リード最適化 |

| 吸入毒性学・安全性評価 |

| 疾患モデリング |

| 個別化医療・バイオマーカー探索 |

| 製薬・バイオテクノロジー企業 |

| 受託研究機関 |

| 学術・研究機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| モデルタイプ別 | 2D静的単層モデル | |

| 気液界面(ALI)トランスウェルモデル | ||

| 3D細胞凝集体・スフェロイド | ||

| オルガン・オン・チップマイクロ流体モデル | ||

| 3Dバイオプリント肺組織 | ||

| 用途別 | 創薬・リード最適化 | |

| 吸入毒性学・安全性評価 | ||

| 疾患モデリング | ||

| 個別化医療・バイオマーカー探索 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 受託研究機関 | ||

| 学術・研究機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年のインビトロ肺モデル市場の規模はどのくらいですか?

4億2,419万米ドルと評価されており、CAGR 16.96%で2030年までに9億2,834万米ドルに成長する見込みです。

最も急速に成長しているモデルタイプはどれですか?

オルガン・オン・チップマイクロ流体モデルは、呼吸メカニクスと流体せん断を再現する能力により、CAGR 18.05%で拡大しています。

なぜアジア太平洋が最も魅力的な成長地域なのですか?

政府資金によるバイオテクノロジープログラム、ヒト関連アッセイへの規制上の開放性、および地域の製造能力が、地域CAGR 26.32%を支えています。

学術機関は市場普及にどのような影響を与えていますか?

大学は公的助成金を確保し、バリデーションデータを発表し、次世代の研究者を育成しており、その結果、学術エンドユーザーセグメントのCAGRは21.85%となっています。

より広範な商業的普及に対する主要な障壁は何ですか?

OECD標準化された肺特異的バリデーションプロトコルの欠如が規制上の不確実性を高め、大規模な製薬企業の採用を遅らせています。

現在、競合ランドスケープをリードしている企業はどこですか?

Emulate、CN Bio、Mimetas がオルガン・オン・チップニッチを支配しており、ATCCとLonzaは初代細胞供給と基本培養システムで引き続き強みを発揮しています。

最終更新日: