北米糖尿病治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

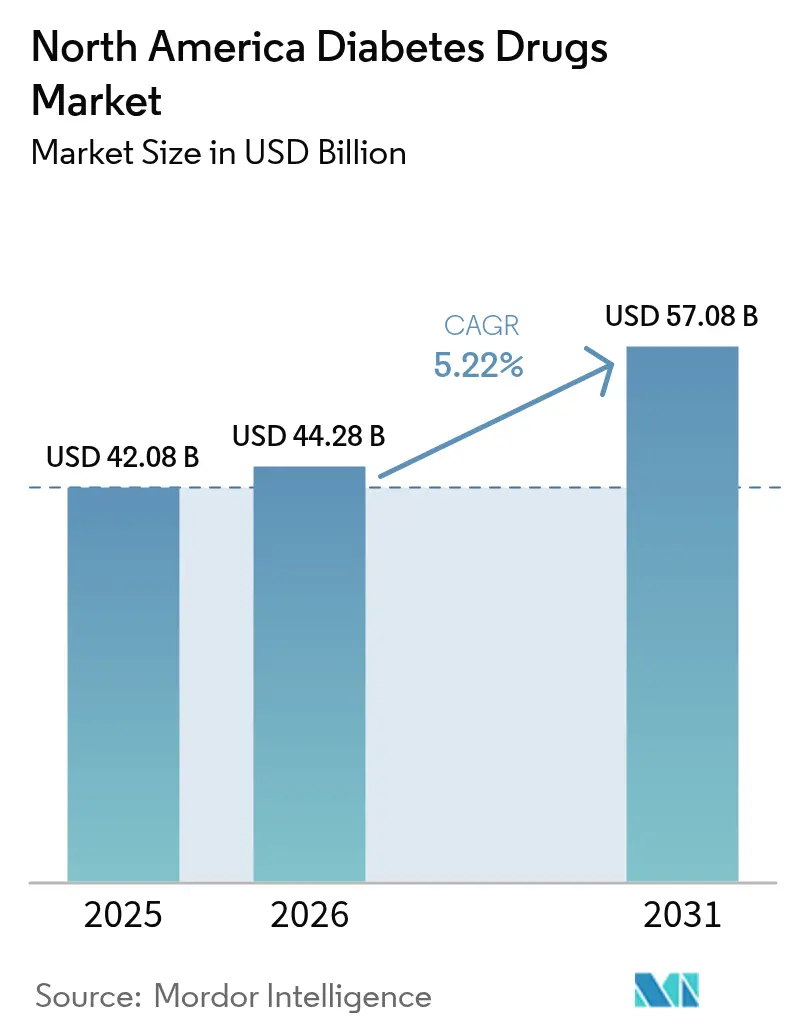

| 基準年の市場規模 (2025) | 42.08 十億米ドル |

| 市場規模 (2026) | 44.28 十億米ドル |

| 市場規模 (2031) | 57.08 十億米ドル |

| 成長率 (2026 - 2031) | 5.22% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米糖尿病治療薬市場分析

北米糖尿病治療薬市場規模は2025年に420億8,000万米ドルと評価され、2026年の440億2,800万米ドルから2031年には570億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.22%です。糖尿病と肥満治療の融合が進み、次世代GLP-1受容体アゴニストの急速な普及が市場の前進を大きく後押ししています。米国の処方薬支出は2024年に10.2%増加し、GLP-1はすでに最大かつ最も急成長している治療費カテゴリーとして位置づけられています。[1]米国医療システム薬剤師協会、「米国の薬剤支出は2024年に10.2%増加、体重減少薬が引き続き最大の牽引役」、ashp.org注射薬のイノベーションが加速する中でも、経口抗糖尿病薬は依然として治療量の大半を占めており、バイオシミラーインスリンの参入が主要セグメントの価格を圧縮しています。メディケアの厳格な価格交渉、州の価格上限法、保険者の事前承認規則がフォーミュラリーの選択を再編しているものの、治療上のイノベーションが総支出を上昇軌道に維持しています。メキシコの製造拠点としての台頭とオンライン薬局の拡大も、地域全体の競争経済と患者アクセスを変えつつあります。

レポートの主要ポイント

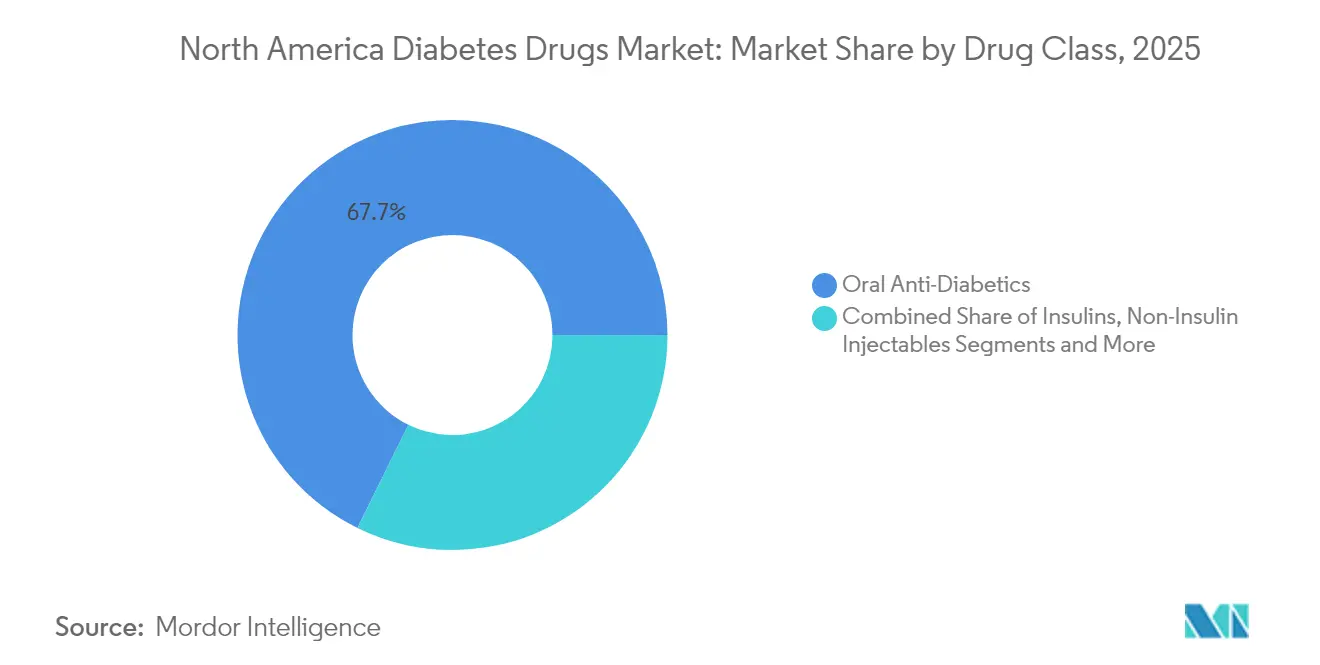

- 薬剤クラス別では、経口抗糖尿病薬が2025年に67.72%の収益シェアをリードし、非インスリン注射薬は2031年までに最高の7.21% CAGRを達成すると予測されています。

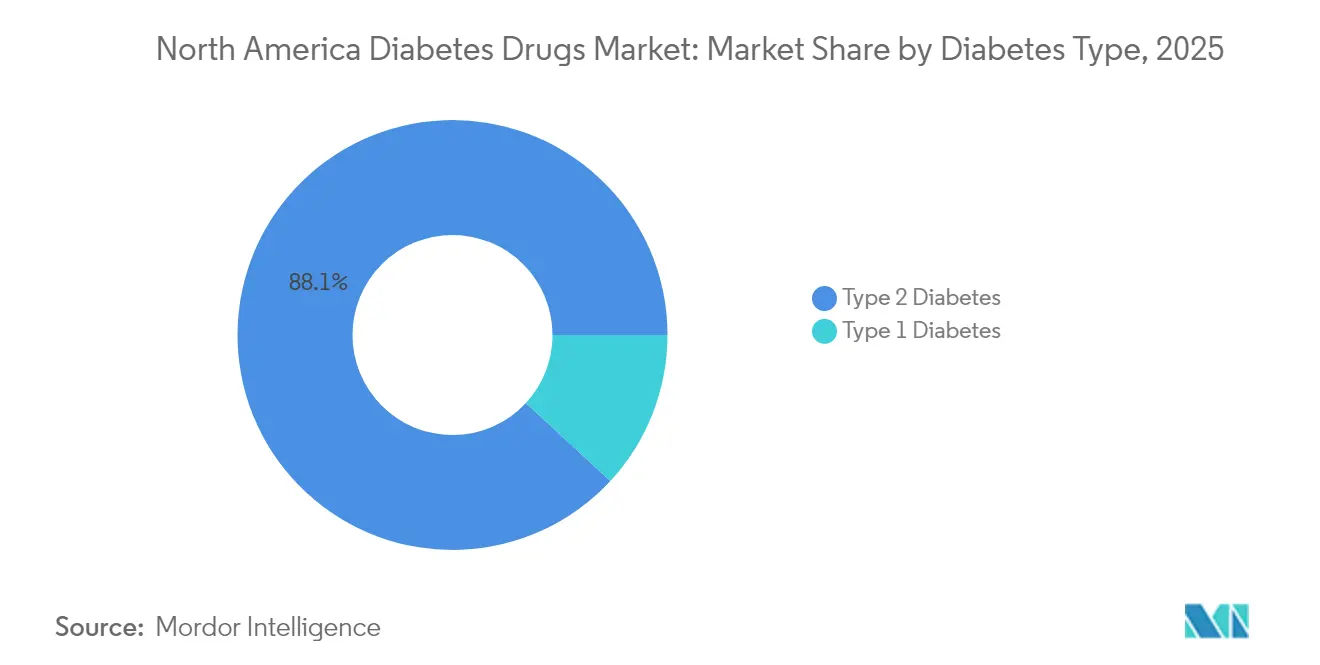

- 糖尿病タイプ別では、2型糖尿病治療薬が2025年の治療量の88.12%を占め、1型糖尿病治療薬は2031年までより高い6.11% CAGRで成長する見込みです。

- 薬剤起源別では、ブランド品が2025年の北米糖尿病治療薬市場シェアの78.84%を占めているものの、ジェネリック品およびバイオシミラーは8.63% CAGRを達成する軌道にあります。

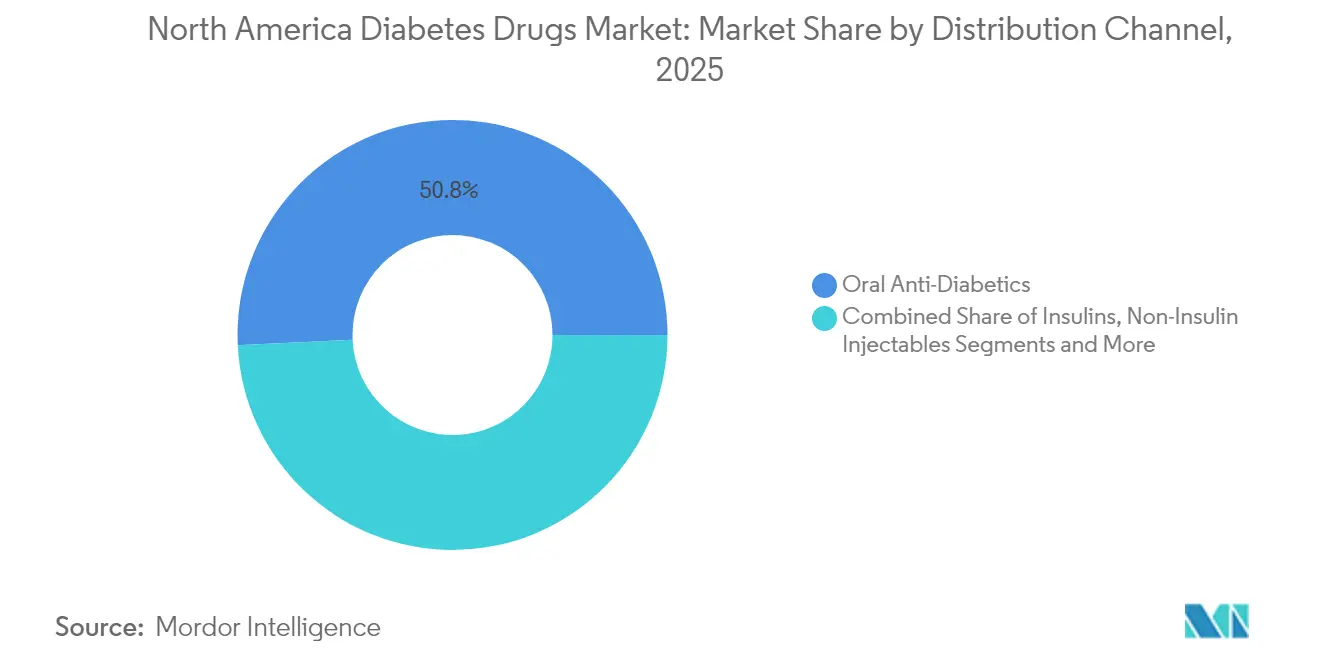

- 流通チャネル別では、小売薬局が2025年の収益の50.76%を占め、オンライン薬局が8.41% CAGRで最も急速に成長しています。

- 地域別では、米国が2025年の北米糖尿病治療薬市場規模の89.02%を占め、メキシコは2031年までに6.18% CAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

北米糖尿病治療薬市場の促進要因影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肥満を伴う2型糖尿病患者におけるGLP-1アゴニストの採用拡大 | +1.2% | 米国およびカナダ、メキシコへの波及 | 中期(2~4年) |

| デュアルおよびトリプルインクレチンの償還拡大 | +0.8% | 主に米国、カナダは選択的カバレッジ | 短期(2年以内) |

| バイオシミラーインスリンの価格競争が普及を加速 | +0.6% | 北米全域、米国で最も顕著 | 長期(4年以上) |

| CGM連動投与アルゴリズムが服薬アドヒアランスを促進 | +0.4% | 米国およびカナダ、メキシコへの普及は限定的 | 中期(2~4年) |

| 雇用主による肥満・糖尿病バンドル契約 | +0.3% | 米国の企業市場 | 短期(2年以内) |

| 米国・メキシコ間のペン充填仕上げラインのニアショアリング | +0.2% | 米国・メキシコ国境地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

肥満を伴う2型糖尿病患者におけるGLP-1アゴニストの採用拡大

GLP-1受容体アゴニストは肥満と糖尿病の管理を統合するものであり、この関連性は2型糖尿病患者の88%以上に該当します。チルゼパチドは2023年末までに血糖降下薬の処方シェアの約12%に達し、非糖尿病の体重管理ユーザーの間での人気は代謝適応症間の治療的境界の曖昧さを示しています。[2]Jaime Almandoz MD ら、「糖尿病・肥満ケアにおけるチルゼパチドの台頭について」、ajmc.comデュアルGLP-1/GIP活性は単一標的薬よりも体重およびHbA1cの大幅な低下をもたらし、レタトルチドなどの新興トリプルアゴニストは48週間で24%の体重減少を達成し、新たな臨床ベンチマークを設定しています。より広範な心代謝適応症に対するFDAの迅速承認が償還の地平を広げ、処方医がこれらの治療法をケアパスウェイの早期に採用することを促しています。

デュアルおよびトリプルインクレチンの償還拡大

保険者はデュアルおよびトリプルインクレチンの心血管・腎臓への有益性を認識するためにフォーミュラリーを再調整しています。メディケアの価格交渉は従来の経口薬に対してより大きな圧力をかける一方、新しいGLP-1薬は優先ティアのカバレッジを獲得し、高齢者の自己負担コストを引き下げています。[3]メディケア権利センター、「政府が価格交渉対象となる最初の10薬剤に関する追加データを提供」、medicarerights.org民間保険会社は現在、肥満を医療状態として分類しており、これまで糖尿病向けに確保されていた薬物療法予算を解放しています。雇用主の健康保険プランは、アウトカム指標に連動した肥満・糖尿病ケア契約をバンドル化し、利用成長を強化しています。

バイオシミラーインスリンの価格競争が普及を加速

インスリン自己負担上限35米ドルが施行されて以来、バイオシミラーメーカーは市場参入と値引き戦略を加速させ、患者の採用を促進するとともに、イノベーターに定価の調整を迫っています。連邦購買契約に基づくTevaの生産能力拡大は、出来高で競争するという企業のコミットメントを示しています。価格競争の激化がインスリンへのアクセスを広げ、治療量全体を拡大しています。

CGM連動投与アルゴリズムが服薬アドヒアランスを促進

セマグルチドとリアルタイム持続血糖モニタリング(CGM)の統合により、薬物療法単独と比較してHbA1cがさらに0.55パーセントポイント低下しました。新しいCGMアルゴリズムは低血糖リスクを過小評価することがあるものの、用量調整の精度を向上させ、アドヒアランスを強化します。現在FDAの認可を受けている市販のCGMデバイスは、技術の採用を広げ、服薬継続を強化することが期待されています。

北米糖尿病治療薬市場の抑制要因影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 保険者の事前承認がGLP-1の出来高を制限 | −0.9% | 主に米国、カナダへの影響は限定的 | 短期(2年以内) |

| 中国サプライチェーン集中による原薬関税リスク | −0.5% | 北米全域 | 中期(2~4年) |

| 膵炎および甲状腺C細胞腫瘍に関する訴訟 | −0.3% | 米国の司法管轄 | 長期(4年以上) |

| 州の薬剤価格上限法の増加 | −0.4% | 米国の州レベルの差異 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

保険者の事前承認がGLP-1の出来高を制限

米国の保険者は、良好な臨床プロファイルにもかかわらず、GLP-1の開始を遅延または拒否する多段階治療ルールを引き続き課しており、患者の脱落と市場全体の普及の遅れをもたらしています。メディケア・アドバンテージプランは体重管理用途の承認において特に慎重であり、初期成長を抑制する利用上限を維持しています。

中国サプライチェーン集中による原薬関税リスク

糖尿病治療薬の世界の原薬生産量の約3分の2は依然として中国に起源を持ちます。懲罰的関税が再導入された場合、代替調達が拡大するまでの間、投入コストが上昇し、下流のサプライチェーンが混乱し、北米糖尿病治療薬市場のマージンが圧迫される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

北米糖尿病治療薬市場セグメント分析

薬剤クラス別:

経口薬の優位性が注射薬のイノベーションに抗う経口薬は2025年の北米糖尿病治療薬市場の67.72%を確保し、注射薬の躍進にもかかわらず2031年まで4.87% CAGRで拡大し、リーダーシップを維持すると予測されています。カナグリフロジンなどのSGLT-2阻害薬は、心腎アウトカムデータおよびカナダ保健省のラベリング更新に基づいて引き続き普及しています。

非インスリン注射薬は、GLP-1、デュアルGIP/GLP-1、および新興のトリプルアゴニストクラスを背景に急速に拡大しています。トリプルメカニズム薬は体重、心血管、腎臓への有益性を提供するプレミアム治療薬として位置づけられており、北米糖尿病治療薬市場内の処方あたりの価値を高めています。アルファグルコシダーゼ阻害薬は高齢者コホートにおいてニッチを維持しており、複数のメカニズムを統合した配合錠は投与の簡素化とアドヒアランスの向上を目指しています。

糖尿病タイプ別:

1型糖尿病のイノベーションが成長を加速2型糖尿病の治療薬が引き続き収益を支配していますが、1型糖尿病の選択肢が最も強い増分的な伸びを示しています。週1回のセマグルチドと自動インスリン投与の統合により、目標範囲内時間の指標が69.4%から74.2%に向上し、意義ある臨床的進歩をもたらしました。この結果生まれた関心が、1型糖尿病補助薬の北米糖尿病治療薬市場規模を拡大しています。ベータ細胞再生を目指した遺伝子治療プログラムはまだ商業化前の段階ですが、パイプラインの深さを示しています。

薬剤起源別:

バイオシミラーの勢いがブランド優位性に挑戦ブランド医薬品は依然として北米糖尿病治療薬市場シェアの78.84%を占めていますが、軌道はバイオシミラーに有利に傾いています。インスリン自己負担上限35米ドルが従来のブランドの優位性を侵食し、後続メーカーが主に入手可能性とサービスで競争できるようにしています。連邦契約の獲得とFDAの相互交換可能性ガイドラインの合理化により、小売および専門チャネル全体でバイオシミラーのインスリングラルギン、リスプロ、アスパートの普及が加速するはずです。

流通チャネル別:

デジタルトランスフォーメーションが加速小売薬局は2025年に50.76%のシェアを維持しましたが、患者がサブスクリプション補充と宅配を好むにつれ、オンラインチャネルは8.41% CAGRで拡大しています。PBM傘下の郵便施設は高額GLP-1処方の不均衡な量を誘導しており、独立薬局の参加を広げる「任意の薬局」ルールによって一部相殺されています。テレヘルスと連携したeファーマシーの台頭は、純粋な地理的存在感よりも利便性と自己負担支援での競争を強化すると予想されています。

地域分析

米国糖尿病治療薬市場

米国は2025年の北米糖尿病治療薬市場収益の89.02%を創出しており、これは一人当たり医療費の高さと広範な保険適用によって牽引されている。連邦政府による薬価交渉は10年間で980億5,000万米ドル節約をもたらす可能性があり、既存の糖尿病ブランド薬は価格上限が設定される最初の10製品に含まれている。州の価格上限法は地域ごとに異なるコンプライアンス負担をもたらすが、地域的な競争値引きを促進する可能性もある。

カナダ糖尿病治療薬市場

カナダの市場は州の医薬品処方集と厳格な医療技術評価によって方向付けられている。デュアルアゴニストGLP-1は段階的に保険適用が拡大されているものの、普及状況は州によって異なり、ブランドメーカーがアウトカムエビデンスを通じてコスト効果を実証する余地が残されている。ジェネリック医薬品の採用はオンタリオ州およびケベック州において比較的高く、イノベーターへの圧力を強めている。

メキシコ糖尿病治療薬市場

メキシコは最も成長が速い地域であり、2031年までに6.18%のCAGRが予測されている。COFEPRISによるファストトラック承認の拡大と、注射ペン組立ラインの米国・メキシコ間ニアショアリングにより、サプライチェーンが強化され、価格が低下し、現地での入手可能性が向上している。国境沿いのクラスター近で製造業の雇用が拡大するにつれ、国内の保険普及率が拡大し、現代の抗糖尿病療法の対象人口がさらに拡大している。

競争環境

北米の糖尿病分野は適度に集中しており、広範なGLP-1、SGLT-2、インスリンポートフォリオを持つ少数の多国籍大手企業が特徴です。イノベーターは、肥満、心不全、慢性腎臓病における複数適応症データを追求することでバイオシミラーの侵食に対してヘッジしており、これらの戦略が独占期間を延長しブランドエクイティを強化しています。Eli Lilly、Novo Nordisk、AstraZenecaはそれぞれ、トリプルアゴニスト生産ラインとコンパニオンデジタルヘルスプラットフォームの拡大に向けた8桁規模の投資を発表しています。

ViatrisやTevaなどのバイオシミラー参入企業は、積極的な契約と充填仕上げ能力の拡大を活用して、基礎インスリンおよび速効型インスリンセグメントのシェアに挑戦しています。同時に、Hims & HersやRoなどのデジタルファーストの薬局がメーカーと提携し、遠隔モニタリングとバンドルされたGLP-1スターターキットを配布し、北米糖尿病治療薬市場でのフットプリントを拡大しています。

デバイス企業と製薬企業間の戦略的ライセンス(持続血糖モニタリングデータ統合に代表される)は、治療薬とデジタル診断の結びつきの強化を示しています。中期的には、測定可能なアウトカムに連動した治療・デバイスバンドルを提供できる企業がプレミアム償還ティアを獲得する立場にあります。

北米糖尿病治療薬産業リーダー

Novo Nordisk

Sanofi

Eli Lilly

Merck

AstraZeneca plc

- *免責事項:主要選手の並び順不同

本レポートで取り上げた北米糖尿病治療薬市場の企業

- Novo Nordisk

- Eli Lilly and Company

- Sanofi

- AstraZeneca

- Merck

- Boehringer Ingelheim

- Bristol-Myers Squibb

- Pfizer

- Johnson & Johnson

- Takeda Pharmaceuticals

- Teva Pharmaceutical Industries

- Astellas Pharma

- GlaxoSmithKline

- Amgen

- Viatris

- MannKind

- Adocia SA

- Innovent Biologics

- Sun Pharmaceuticals Industries

北米糖尿病治療薬市場における最近の業界動向

- 2025年2月:米国FDAが小児および成人の糖尿病治療薬としてNovologのバイオシミラーであるMerilog(インスリンアスパルト-szjj)を認可しました。

- 2024年12月:米国FDAがVictoza(リラグルチド注射液)18 mg/3 mLを参照した初のジェネリック薬を承認しました。

- 2024年6月:AstraZenecaのFarxigaが10歳以上の小児2型糖尿病患者の血糖コントロールに対してFDA承認を取得しました。

- 2024年2月:カナダが選択された糖尿病薬の普遍的な単一支払者カバレッジに向けてC-64法案を導入しました。

北米糖尿病治療薬市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、北米糖尿病治療薬市場を、1型または2型糖尿病の治療に使用されるすべての処方グレードの薬理学的製剤と定義する。これには、ブランド品およびバイオシミラーインスリン、非インスリン注射剤(GLP-1、デュアルまたはトリプルインクレチン、アミリン類似体)、ならびにビグアナイド系、SGLT-2、DPP-4、スルホニルウレア系、メグリチニド系、チアゾリジンジオン系などの経口抗糖尿病薬が含まれる。価値は、卸売業者または小売マークアップ前のメーカー出荷価格で捕捉される。

スコープ除外:血糖モニタリングまたはインスリン投与のためのデバイスおよびニュートラシューティカルズは、この薬剤中心の範囲外である。

セグメンテーション概要

- 薬剤クラス別

- インスリン類

- 基礎インスリン・持効型インスリン

- ボーラスインスリン・速効型インスリン

- 従来のヒトインスリン

- バイオシミラーインスリン

- 非インスリン注射薬

- GLP-1受容体アゴニスト

- デュアル・トリプルアゴニスト(例:チルゼパチド、レタトルチド)

- アミリンアナログ

- 経口抗糖尿病薬

- ビグアナイド類

- SGLT-2阻害薬

- DPP-4阻害薬

- アルファグルコシダーゼ阻害薬

- スルホニルウレア類

- メグリチニド類

- チアゾリジンジオン類

- 配合薬

- インスリン類

- 糖尿病タイプ別

- 1型糖尿病

- 2型糖尿病

- 薬剤起源別

- ブランド品

- ジェネリック品・バイオシミラー

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 米国

- カナダ

- メキシコ

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、米国、カナダ、メキシコ全域の内分泌専門医、病院薬剤師、大手PBMオフィサー、および地域卸売業者にインタビューを実施した。これらの対話では、デスクベースのコストカーブ、GLP-1の普及率の前提、およびジェネリックインスリンの割引範囲を検証し、成人患者を対象とした短いオンライン調査では、自己負担額の弾力性と治療アドヒアランスを明確化した。

デスクリサーチ

CDCの糖尿病サーベイランス、IDF Diabetes Atlas、OECD Health Statistics、FDA Orange Bookの承認、および米国税関輸入コードなど、権威ある公開データセットを起点とし、有病率、治療普及率、および出荷フローを把握する。追加的な文脈は、Diabetes Careなどの査読済み学術誌、四半期10-K提出書類、投資家向け資料、American Diabetes Associationのブリーフ、および価格監査サマリーから得られる。必要に応じて、アナリストはMordorの有料リソースであるD&B Hoovers(収益分割用)およびDow Jones Factiva(リアルタイムニューススクリーニング用)の2つを活用した。これらの例は代表的なインプットを示すものであり、さらに多くのソースが検証を支援した。

第2パスのデスクワークでは、チャネル価格、フォーミュラリーの変化、償還ルール、および特許崖をベンチマーク化し、モデリング開始前に社内で共有されるライブファクトシートを作成する。

市場規模の算定と予測

トップダウンとボトムアップを組み合わせたモデルにより、診断済み糖尿病患者数に治療患者シェア、平均1日投与量、および年換算販売価格を乗じることで2024年の需要を固定し、生産・貿易データにより並行供給を再構築する。次に、上位10社メーカーの報告済み北米売上高を集計し、IMSチャネル監査からサンプリングしたASP×ユニット数量を用いた選択的なボトムアップ検証により合計値を裏付ける。多変量回帰予測に組み込まれた主要ドライバーには、肥満有病率、GLP-1処方の成長、バイオシミラーインスリンの普及、支払者の償還政策、および治療費の中央値インフレが含まれる。病院または郵便注文の数量が不透明な場合には、シナリオクッションで対応する。

データ検証と更新サイクル

多角的なトライアンギュレーション、分散スクリーニング、およびシニアアナリストによるピアレビューを経て最終承認を行う。12ヶ月ごとに更新し、ガイドラインの変更、ブロックバスターの発売、または政策ショックが市場を変動させた場合には中間レビューを実施する。また、各レポートはリリース直前に再確認され、クライアントが最新のベースラインを受け取れるようにしている。

MordorによるNorth America Diabetes Drugsベースラインの信頼性の根拠

公表数値がしばしば乖離するのは、企業が異なる地理的区分、薬剤バスケット、または通貨基準を選択しているためであり、一部はGLP-1の積極的なカーブを外挿する一方で、他は価格を固定している。

スコープの広さ、予測の頻度、および未検証の前提が、ほとんどの乖離を説明する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な乖離要因 |

|---|---|---|

| USD 42.08 B(2025年) | Mordor Intelligence | |

| USD 44.12 B(2024年) | Global Consultancy A | 病院マークアップおよびOTCアジャンクトを含み、GLP-1クーポン調整なし |

| USD 37.90 B(2024年) | Industry Association B | メーカー純収益のみを使用、メキシコを除外、2023年の固定FXレートを適用 |

| USD 29.70 B(2024年) | Regional Consultancy C | スコープをインスリンおよびSGLT-2に限定し、インスリン以外の注射剤を除外 |

この比較は、定義、地理的範囲、および価格基準が一致すれば、明確な変数に基づき、定期的に更新されたインプットと透明性のあるクロスチェックを備えたMordorのバランスのとれたアプローチが、戦略的意思決定者にとって信頼性の高い参照点を提供することを示している。

レポートで回答される主要な質問

北米糖尿病治療薬市場の規模はどのくらいですか?

北米糖尿病治療薬市場規模は2026年に440億2,800万米ドルに達し、5.22% CAGRで成長して2031年までに570億8,000万米ドルに達すると予測されています。

北米糖尿病治療薬市場の現在の規模はどのくらいですか?

市場は2026年に440億2,800万米ドルを生み出し、5.22% CAGRで2031年までに570億8,000万米ドルに達すると予測されています。

現在市場をリードしている薬剤クラスはどれですか?

経口抗糖尿病薬が売上の67.72%を占めており、GLP-1注射薬の急速な成長にもかかわらず、使い慣れた投与方法と低コストに支えられています。

この地域でバイオシミラーはどのくらいの速さで成長していますか?

ジェネリック品およびバイオシミラーは、特許切れとメディケアの価格上限が需要をシフトさせる中、2031年まで8.63% CAGRを達成すると予測されています。

GLP-1受容体アゴニストがこれほど注目を集めているのはなぜですか?

血糖コントロール、体重減少、心血管、腎臓への有益性を同時にもたらし、従来の糖尿病管理を超えて対象患者層を拡大しています。

最も急速な需要成長を示している国はどこですか?

メキシコは新たな製造工場、COFEPRISの審査の合理化、保険カバレッジの改善に支えられ、6.18% CAGRのペースで成長しています。

メディケアの価格交渉は市場ダイナミクスにどのような影響を与えますか?

旧来のブランド薬の価格上限は、新しいデュアルおよびトリプルインクレチン向けに保険者の予算を解放し、先進的な治療法への移行を加速させながら、システム全体のコストを削減するはずです。

最終更新日: