糖尿病治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 93.79 十億米ドル |

| 市場規模 (2031) | 111.5 十億米ドル |

| 成長率 (2026 - 2031) | 3.52% CAGR |

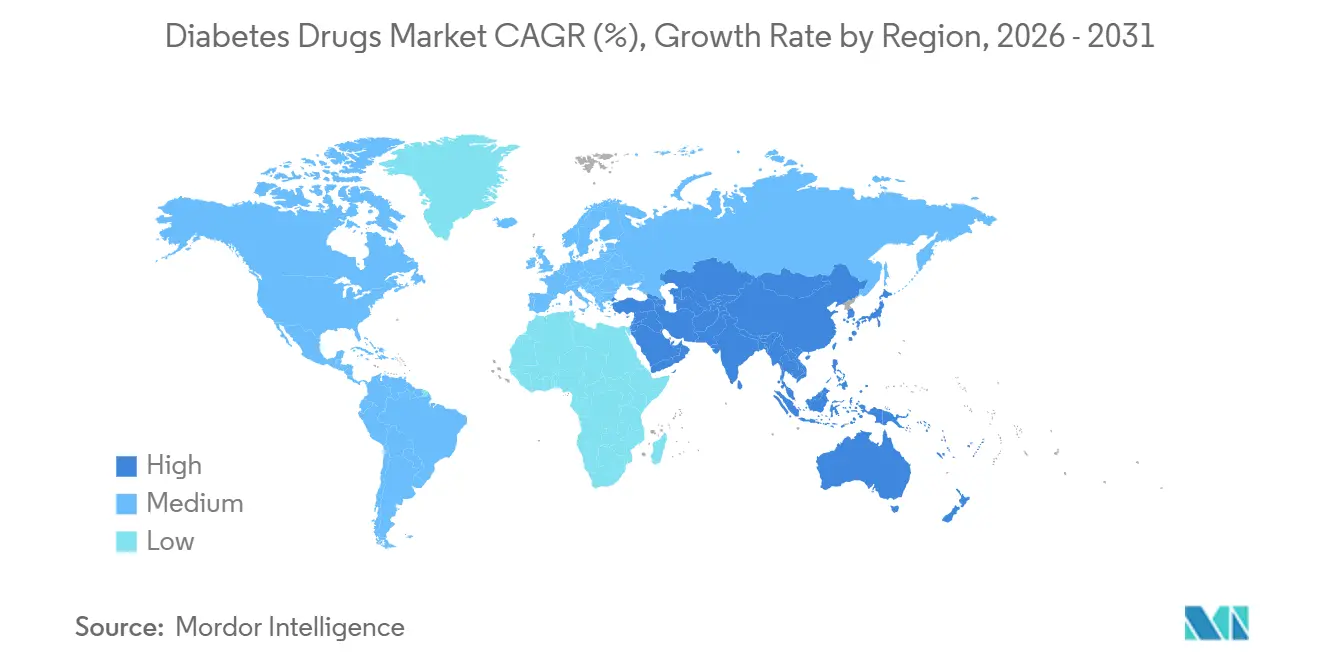

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる糖尿病治療薬市場分析

糖尿病治療薬市場規模は、2025年の906億米ドルから2026年には930億7,900万米ドルに成長し、2026年から2031年にかけて年平均成長率3.52%で2031年までに1,115億米ドルに達すると予測されています。

GLP-1受容体作動薬および初の二重インクレチン共作動薬の急速な普及により、基礎インスリンからの価値移転が進む一方、バイオシミラー参入企業がヨーロッパおよび主要新興経済圏全体で価格を圧縮しています。世界的な有病率は上昇を続けており、2024年には5億8,870万人の成人が糖尿病を抱えており、その総数は2050年までに8億5,250万人に達すると予測されています。症例の約43%はいまだ未診断であり、中国、インド、湾岸諸国での全国規模のスクリーニング活動を通じて新たに発見されています。主要な心血管・腎臓アウトカム試験からのエビデンスにより、セマグルチド、チルゼパチド、エンパグリフロジンがガイドライン推奨の第一選択薬の地位を確立し、非インスリン注射薬のシェア拡大を加速させています。デジタル薬局が病院チャネルの優位性を侵食しており、特に北米では、透明性の高い現金払いモデルにより速効型インスリンが1バイアルあたり27.50米ドルで提供されているのに対し、従来の販売店では300米ドル以上となっています。供給面では、Novo Nordisk、Eli Lilly、Sanofiが複数年にわたるGLP-1不足を解消するために150億米ドル超を新規設備に投資していますが、米国のインフレ抑制法による価格交渉や中国の数量ベース調達といった法的逆風が2031年まで利益率を圧迫するでしょう。

主要レポートのポイント

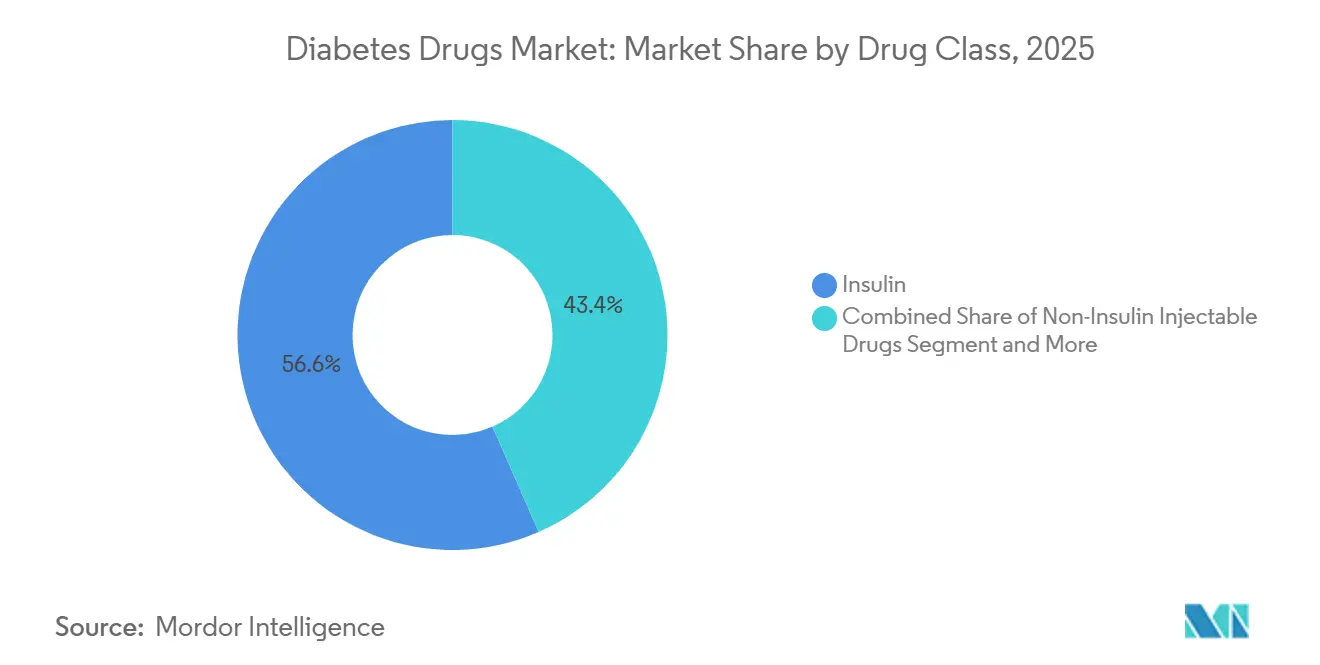

- 薬剤クラス別では、インスリンが2025年の糖尿病治療薬市場シェアの56.56%を占め、非インスリン注射薬は2031年まで年平均成長率4.25%で成長すると予測されています。

- 投与経路別では、皮下投与形態が2025年の糖尿病治療薬市場規模の71.53%を占め、経口抗糖尿病薬は2031年まで年平均成長率4.85%で拡大しています。

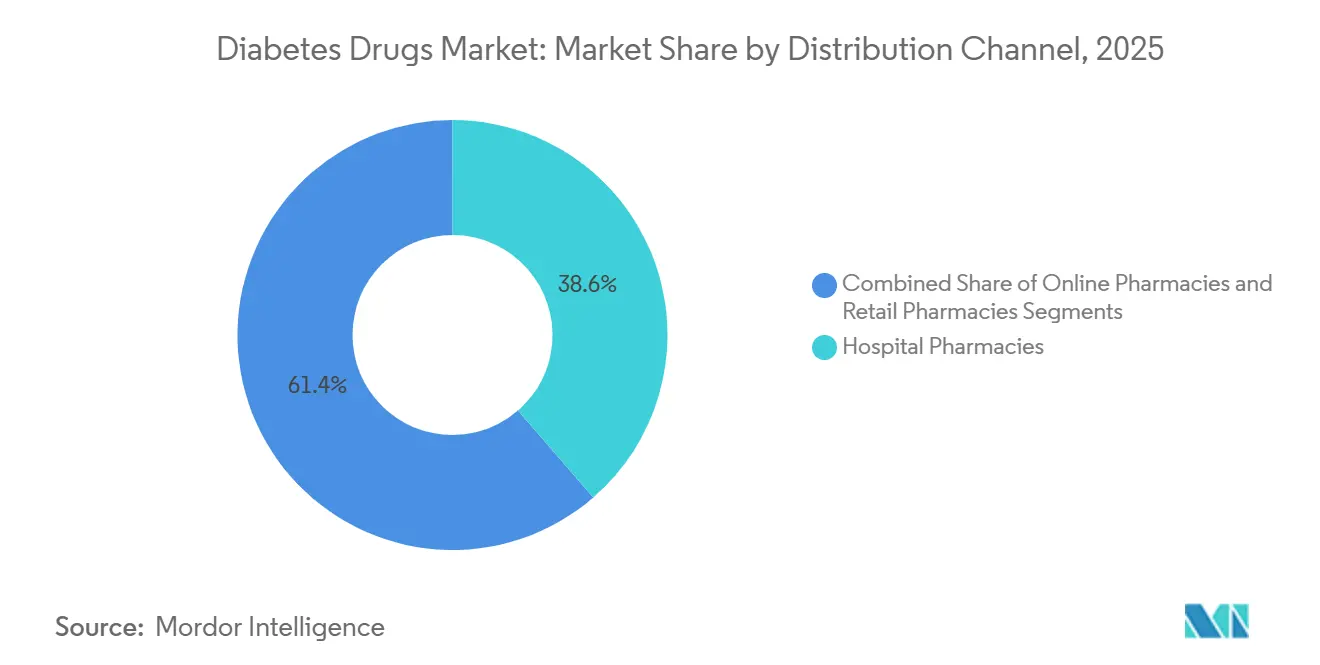

- 流通チャネル別では、病院薬局が2025年の収益の38.63%を占めていますが、オンライン薬局が最も急速な拡大を示しており、2031年まで年平均成長率5.87%で成長しています。

- 地域別では、北米が2025年の糖尿病治療薬市場シェアの42.13%を占め、アジア太平洋地域は2031年まで年平均成長率5.51%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の糖尿病治療薬市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な糖尿病有病率の上昇と早期スクリーニングの拡大 | +1.2% | アジア太平洋、中東・アフリカ、ラテンアメリカでの加速を伴う世界全体 | 中期(2〜4年) |

| 新興市場における医療費の増加 | +0.8% | アジア太平洋中心、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| GLP-1およびSGLT-2クラスに対する強力な臨床エビデンスとガイドライン推奨 | +1.5% | 北米・欧州が先行し、アジア太平洋の都市部へ拡大 | 短期(2年以内) |

| バイオシミラー基礎インスリンの採用拡大 | +0.6% | 欧州、インド、中国が中心、ラテンアメリカおよび東南アジアへの新興浸透 | 中期(2〜4年) |

| 週1回投与の超長時間作用型基礎インスリンアナログ | +0.4% | 北米・欧州での初期採用、その後アジア太平洋の高所得市場へ | 中期(2〜4年) |

| 支払者統合型デジタル治療バンドリング | +0.3% | 北米が優位、欧州およびアジア太平洋都市市場でのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な糖尿病有病率の上昇と早期スクリーニングの拡大

国際糖尿病連合は2024年に糖尿病を抱える成人を5億8,870万人と記録しており、2021年比で45%増加していますが、2億5,170万人はいまだ未診断であり、中国、インド、湾岸諸国での大規模スクリーニングが潜在需要を解放し始めています。アフリカは未診断率が72.6%と最も高く、アジア太平洋地域は全症例の60%を占め、医療インフラが急速に整備されている地域に成長が集中しています。湾岸協力会議加盟国政府はHbA1c検査とSGLT-2の償還を補助しており、インドネシアとパキスタンが急増する2型糖尿病の罹患率に対抗するためにこのモデルを模倣しています。日本と韓国はHbA1c検査を事業主健康診断に組み込み、治療開始をおよそ3年前倒しにし、生涯の薬剤使用期間を延長しています。スクリーニングが深く浸透するにつれ、診断有病率は疫学的要因だけよりも速く上昇し、糖尿病治療薬市場を恒久的に拡大させています[1]厚生労働省、「衛生統計」、mhlw.go.jp。

新興市場における医療費の増加

中国の2023年国家医療保険薬品リスト改訂によりセマグルチド、デュラグルチド、エンパグリフロジン、ダパグリフロジンが追加され、14億人の市民への保険適用が解禁され、主要都市でのGLP-1処方が前年比68%増加しました[2]中国国家薬品監督管理局、「医薬品承認情報」、nmpa.gov.cn。インドは2024年から2026年にかけて地区レベルの糖尿病クリニックとバイオシミラーインスリン調達のために12億米ドルを拠出し、試験実施州での患者の自己負担を40%削減しました。ブラジルの公衆衛生システムはグラルギンバイオシミラーの契約を先発品比55%割引で締結しており、アルゼンチンとコロンビアが限られた予算を最大限に活用するためにこのモデルを模倣しています。これらの動きにより現金払い患者が償還対象となり、経口抗糖尿病薬とバイオシミラーインスリンの数量が増加しています。アジア太平洋とラテンアメリカは合わせて2031年までの糖尿病治療薬支出の増分の約80%を占め、北米と欧州の価格圧力を十分に相殺するでしょう。

GLP-1およびSGLT-2クラスに対する強力な臨床エビデンスとガイドライン推奨

米国食品医薬品局は2024年3月にFLOW試験で腎不全リスクが24%低減されたことを受け、オゼンピックの適応症を慢性腎臓病に拡大しました。ウゴービはSELECT試験データに基づき同月に心血管リスク低減の承認を取得し、メディケアパートDの心臓基準に基づいて償還される初の肥満治療薬となりました。ジャーディアンスはEMPA-KIDNEY結果を活用して2024年末までに糖尿病性腎臓病における米国腎臓内科処方の35%を獲得し、ファルシガは駆出率が保たれた心不全に対する欧州承認を取得し、対象患者基盤を拡大しました。2024年に更新されたADA-EASDガイドラインは、心血管または腎臓の合併症を有する患者に対してGLP-1またはSGLT-2阻害薬を第一選択薬として推奨し、長年にわたるメトホルミンの優位性を退けました[3]米国糖尿病学会、「糖尿病ケアの基準」、diabetes.org。チルゼパチドのSUMMITデータはさらに二重作動薬を後押しし、2026年の申請に向けてこのクラスの継続的な優位性を確立しています。

バイオシミラー基礎インスリンの採用拡大

米国食品医薬品局は2025年7月に、初の互換性バイオシミラーインスリンアスパルトであるKirstyを承認し、米国のほぼ全州での自動代替を可能にし、Novo Nordiskの速効型インスリン収益を6か月以内に12%削減しました。5か月前に承認されたMerilogはメディケアパートDの処方集に35%割引で浸透し、2025年末までに新規インスリン開始の18%をバイオシミラーに移行させました。BioconとViatrisはWHO事前認定のもとで70か国にグラルギンバイオシミラーを輸出し、パンデミック中にブランド品の供給が滞ったUNICEFおよびグローバルファンドの入札に供給しています。WHOの2024年互換性ガイダンスはインドネシア、パキスタン、ナイジェリアでの承認を最大2年間加速させ、欧州の数量構成をバイオシミラル55%、インドを70%に傾けました。先発品メーカーは現在、主に週1回投与インスリンの革新によってシェアを守っています。

抑制要因影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GLP-1に関連する膵炎および甲状腺リスクに関する安全性懸念 | -0.4% | 北米・欧州での規制当局の監視強化を伴う世界全体 | 短期(2年以内) |

| 公共部門のインスリン価格上限と入札ベース調達 | -0.7% | 中国、インド、ブラジルが中心、アジア太平洋およびラテンアメリカの他の新興市場への政策波及 | 中期(2〜4年) |

| 低・中所得国における経済的アクセスのギャップ | -0.5% | サハラ以南アフリカ、南アジア、東南アジア、農村部ラテンアメリカ | 長期(4年以上) |

| 熱帯地域のラストマイル配送におけるコールドチェーンの完全性リスク | -0.2% | サハラ以南アフリカ、東南アジア、熱帯ラテンアメリカ、農村インド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GLP-1に関連する膵炎および甲状腺リスクに関する安全性懸念

すべてのGLP-1薬剤は米国で甲状腺に関する枠囲み警告を有しており、欧州のラベルにも同様の記載があり、関連する家族歴を持つ患者への処方を抑制しています。2024年のNature Medicine誌のレビューは、GLP-1療法が膵炎、胆嚢疾患のリスク上昇および消化器系不耐性による早期中断率15〜20%と関連していることを示し、ラベル改訂と緩やかな増量スケジュールを促しました。胃不全麻痺の開示遅延に関する訴訟がさらなる慎重姿勢を加え、副作用を軽減するための用量漸増を長期化させました。欧州医薬品庁は孤立した自殺念慮の報告を受けて2025年に安全性調査を開始し、ドイツとフランスで一時的に新規患者の開始を停止させました。これらの問題は、糖尿病よりもベネフィット・リスクの計算が明確でない肥満処方に最も重くのしかかっています。

公共部門のインスリン価格上限と入札ベース調達

中国の2024年インスリン入札は中央値価格を42%削減し、28億5,000万米ドルを節約し、16億回分の1日投与量をバイオシミラー供給業者に切り替えました。省はバイアルコストが半減したと報告しており、先発品メーカーは薄い利益率での数量保証を受け入れるかアクセスを放棄するかを迫られています。米国インフレ抑制法は2026年のメディケア交渉にジャーディアンス、ジャヌビア、ファルシガを、2027年にオゼンピックを選定し、リスト価格の25〜60%削減が見込まれています。インドの必須医薬品リストは2024年にインスリングラルギンに1.80米ドルの上限を課し、2025年にはSGLT-2阻害薬にも規制を拡大し、多国籍企業がプレミアム製剤を撤退させる事態となりました。学術分析によると、米国の州の自己負担上限は少数の患者にしか恩恵をもたらさず、無保険者グループの保険適用ギャップを浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:インクレチン作動薬がインスリン数量を置き換える

インスリンは2025年収益の56.56%を維持しましたが、GLP-1および二重作動薬が基礎インスリンの新規開始を侵食するにつれ、非インスリン注射薬は2031年まで年平均成長率4.25%で拡大しており、全クラス中最も強い伸びを示しています。チルゼパチドは2024年第3四半期だけで31億米ドルを生み出し、単一作動薬セマグルチドの5〜10%に対して15〜20%の体重減少効果の商業的レバレッジを示しました。経口SGLT-2およびDPP-4阻害薬は多臓器ベネフィットデータとジェネリックDPP-4の入手可能性に支えられ、処方の28%を獲得しました。ゾルトファイやシンジャーディなどの配合薬はレジメンを簡素化しますが、コスト重視市場での償還制約が続き、シェアは8%にとどまっています。

基礎インスリンは、医師がGLP-1を優先して開始を遅らせるにつれ、成熟地域で二桁の数量減少を経験し、バイオシミラーグラルギンとデグルデクが欧州でブランド品価格を圧縮しています。ボーラスインスリンは1型糖尿病での需要を維持していますが、ここでもフィアスプのような速効型アナログが食後血糖コントロールの改善によりシェアを獲得しています。従来のヒト製剤は、より温暖な保管に耐えられアナログよりもはるかに低コストであるため、低所得市場で依然として優位を占めています。週1回投与インスリンのイコデクとエフシトラは2024年の欧州承認後に米国承認を待っており、糖尿病治療薬市場規模への近期的な影響は限定的です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:経口製剤が皮下投与の優位性に迫る

皮下投与形態はインスリンペンとGLP-1オートインジェクターにより2025年売上の71.53%を占めました。しかし経口薬は、注射嫌いの患者の新規GLP-1開始の12%を獲得したリベルサスに支えられ、年平均成長率4.85%でシェアを拡大する見込みです。SGLT-2の心不全および慢性腎臓病への適応拡大は、経口薬の心臓内科医および腎臓内科医による処方をさらに増加させています。メトホルミンは依然として普遍的な導入療法ですが、消化器系副作用により4人に1人が6か月以内に切り替え、新しいクラスへの移行を生み出しています。

静脈内投与は限られた入院緊急時に使用され、糖尿病治療薬市場の2%未満を占めています。今後、パイプラインの経口ペプチドは現在の1〜2%の閾値を超えるバイオアベイラビリティの向上を目指しています。成功すれば、2031年までにインスリン未使用患者の15〜20%を獲得できる可能性があります。日本は経口優先を示す好例であり、DPP-4阻害薬が2025年に処方の55%を占め、注射への文化的忌避感と低い肥満率を反映しています。

流通チャネル別:デジタルプラットフォームが従来の薬局シェアを侵食

病院薬局は入院患者への投与と高度な専門ネットワークを通じて2025年数量の38.63%を占めました。しかしオンライン薬局は年平均成長率5.87%で成長しており、遠隔医療相談、接続型血糖モニター、当日配送を統合しています。マーク・キューバン・コスト・プラス・ドラッグ・カンパニーはインスリンリスプロを1バイアルあたり27.50米ドルで提供し、米国の現金払いインスリン売上の8%を獲得し、小売チェーンに利益率を半減させる価格マッチ誓約を迫っています。小売店は現在、シェア損失を食い止めるために90日間の郵便注文パートナーシップに依存しており、メディケアアドバンテージプランは低い自己負担を通じて郵便配送を奨励しています。

デジタル普及は依然として不均一であり、規制により中国の電子薬局は病院関連プラットフォームに限定され、農村部の物流がインドの主要都市圏外への浸透を妨げています。専門薬局は高価なGLP-1とインスリンポンプに対する患者教育と支援プログラムをバンドルすることで18%のシェアを確保し、より広範な電子商取引が再現できない25〜30%のマークアップを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の42.13%を占めましたが、価格規制とバイオシミラーの侵食により年平均成長率2.8%で世界平均成長率を下回るでしょう。米国の希望小売価格は欧州の5倍の水準を維持しており、数量が停滞しても患者1人当たりの支出を支えています。カナダはGLP-1の保険適用を厳格なHbA1c閾値で制限し普及を抑制している一方、メキシコは公共入札を通じて世界最低価格でグラルギンを調達しています。

アジア太平洋地域は2031年まで年平均成長率5.51%で最も急成長する地域であり、中国の1億4,000万人の患者プールと現代的な薬剤への償還アクセスが牽引しています。インドのWHO認定バイオシミラーは70か国に輸出され、同国を低コスト供給ハブとして位置づけています。日本のDPP-4優位性は、低い肥満率が体重中心のGLP-1の緊急性を低下させる異なる臨床慣行を浮き彫りにしています。韓国のインスリンポンプと持続血糖モニターへの広範な補助金は、世界最高のクローズドループ採用率を育んでいます。

2025年の欧州のシェアは異なるダイナミクスを隠しており、バイオシミラーインスリンはすでに数量の相当なシェアを占め、強制代替がさらなる浸透を確保しています。中東・アフリカは2025年の世界収益のわずかなシェアを占め、補助金付きの湾岸諸国に集中していますが、高い有病率にもかかわらず外国人居住者の除外が数量を制限しています。南米も同様に二極化しており、ブラジルの公共インスリン保険は800万人の患者をカバーしていますが、民間市場でのGLP-1アクセスは高所得層に限定されています。

規制環境

主要市場全体で、GLP-1およびインスリン療法をめぐる規制環境は引き続き厳格化しており、迅速なアクセスと安全性・供給保護のバランスが図られている。2026年3月、米国FDAはAwiqli(インスリン イコデク-アベイ)を2型糖尿病成人患者向けに承認し、米国初の週1回投与の基礎インスリンの選択肢を確立した。カナダ保健省は2026年7月に続き、Mounjaro(チルゼパチド)を10歳から17歳までの小児患者向けに承認し、小児治療の適用範囲を拡大した。2026年のEMAの動きには、GLP-1および長時間作用型インスリン分野の新規参入企業に対するCHMPの支持や、インスリン リスプロのバイオシミラーの承認が含まれ、競争促進姿勢を強化した。規制当局はまた、サプライチェーン管理や支払者向け政策の仕組みも精緻化しており、2026年4月のFDAによる503Aおよび503B条に基づく調剤業者向け政策明確化、2026年5月のニュージーランドによるエンパグリフロジン、リラグルチド、デュラグルチドに関する特別認可基準案などが、リスクベースの臨床使用と償還を整合させることで普及に影響を与えている。

競合状況

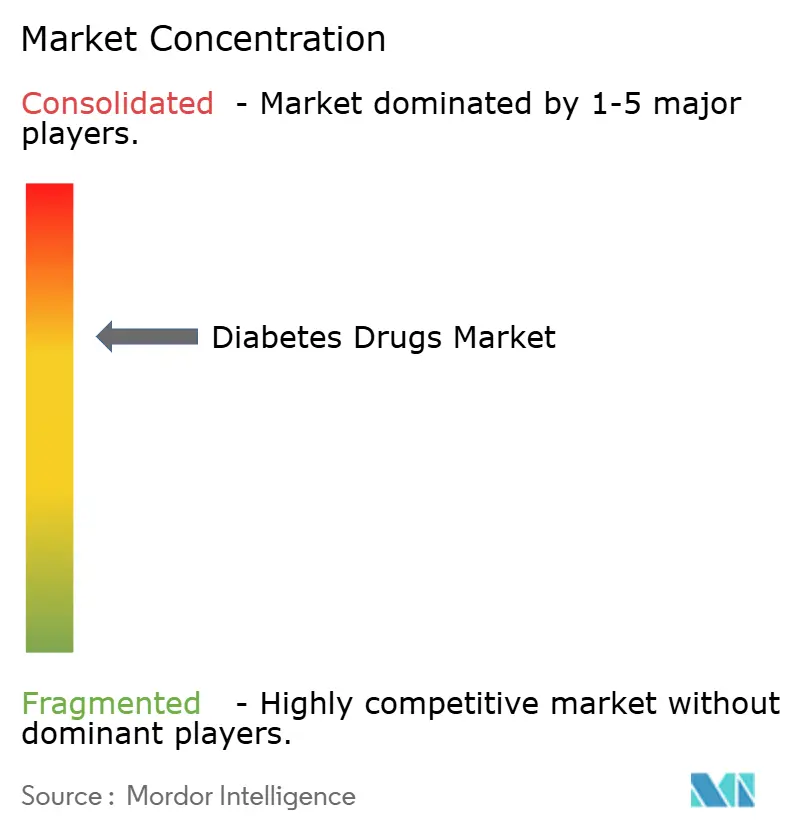

糖尿病治療薬市場は中程度に集中しています。Novo Nordisk、Eli Lilly、Sanofiは2025年の世界収益の相当な割合を共同で生み出しており、独占的なGLP-1および次世代インスリンフランチャイズに支えられています。オゼンピックとウゴービは2024年に合計200億米ドルを超える収益を達成し、マウンジャロとゼップバウンドは80億米ドルをもたらし、血糖降下と体重減少の二重ベネフィットプロファイルの価格決定力を示しました。戦略は追加の研究開発なしに心臓内科および腎臓内科の償還を解禁するアウトカム試験に集中しています。製造が依然としてボトルネックであり、Novo Nordiskの41億米ドルのノースカロライナ州施設とEli Lillyの53億米ドルのインディアナ州工場(2027〜2029年稼働予定)は、2024年末に120億米ドルのバックオーダーを残した供給ギャップを解消することを目指しています。

中国のバイオシミラーメーカーであるGan & LeeとTonghua Dongbaoは2024〜2025年にインスリンアナログの国内承認を取得し、60%のコスト優位性を活用して東南アジアとアフリカへの浸透を図っています。経口GLP-1製剤は依然としてホワイトスペースの機会であり、リベルサスは低いバイオアベイラビリティに悩まされており、開発中の改良錠剤の余地を残しています。週1回投与インスリンは米国食品医薬品局の承認を待っており、次の競争の場を提供しています。DexcomやTeladocなどのデジタル治療パートナーは、保険会社が15〜20%の入院費節約のために好むデータ駆動型ケアバンドルへと価値を移転させています。

糖尿病治療薬産業リーダー

Novo Nordisk

Sanofi

AstraZeneca

Boehringer Ingelheim

Eli Lilly and Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

製造規模の拡大と製剤イノベーションは、供給不足や注射負担がアクセスを制約してきた分野に大きな余地を生み出している。ノボ ノルディスクは、経口GLP-1の生産能力を高めるため、アイルランド・アスローンの錠剤化施設に4億3200万ユーロを投じる拡張計画を発表(2026年3月)し、別途、中国・天津の製造拠点における生産ラインと注射ペン組立の拡張への追加投資も公表した(2026年6月)。これらの動きは、GLP-1受容体作動薬およびデュアルインクレチン療法の急速な普及と合致しており、オンライン薬局や郵送調剤が慢性疾患治療のリーチを拡大する中で、より広範な販路拡大を後押ししている。早期介入と複数適応症化により、糖尿病治療薬の対象範囲内で治療可能な患者層が拡大しており、特に臓器保護に関する証拠に基づいて償還が行われる場合にその傾向が強い。2026年4月、FDAはTzield(テプリズマブ)の適応を1歳以上の小児にも拡大し、ステージ3の1型糖尿病発症を遅らせることを目的とした。さらに2026年6月には、FDAがステージ3の1型糖尿病と最近診断された患者向けにTzieldを承認し、疾患修飾アプローチをより早期の疾患段階に引き込む動きに勢いを加えた。同時に、FDAはバイエルのフィネレノン(KERENDIA)に関する、1型糖尿病および慢性腎臓病を有する成人向け追加申請について優先審査を認めた(2026年5月)。これは腎機能に関するエンドポイントが処方および償還の判断をどのように形成しているかを示している。欧州側のバイオシミラーおよびハイブリッド製剤の承認と合わせて、これらの動きは、アクセスが支払者の基準や生産体制の準備状況によって決定される市場を示している。

最近の業界動向

- 2026年7月:カナダ保健省は、イーライリリーのMounjaro(チルゼパチド)を10歳から17歳までの2型糖尿病小児患者向けに承認した。この決定はインクレチン系療法の対象患者を拡大し、GLP-1およびデュアルアゴニストのポートフォリオ全体における競争上の差別化において、小児向けエビデンスパッケージの重要性を高めるものである。

- 2026年4月:米国FDAは、Tzield(テプリズマブ)の適応を1歳以上の小児にも拡大し、ステージ3の1型糖尿病発症を遅らせることを目的とした。この決定は、この疾患修飾療法の対象患者層を拡大し、インスリン依存への進行を遅らせる長期的利益に関する支払者の評価に影響を与える。

- 2026年3月:米国FDAは、2型糖尿病成人患者の血糖管理改善のため、ノボ ノルディスクのAwiqli(インスリン イコデク-アベイ)を承認し、米国初の週1回投与の基礎インスリンの選択肢を確立した。この承認により、インスリン分野における競争は注射頻度の低減へと向かい、支払者がアドヒアランスおよび継続性の利点を認める場合には、プレミアムポジショニングを支えるものとなる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、糖尿病治療薬市場は、小売、病院、オンライン薬局の各チャネルにおいて糖尿病患者の血糖管理に使用される処方薬を対象とし、米ドルでの販売価値として計測している。

対象範囲外:投与デバイス、血糖モニタリングセンサー、市販サプリメント、デジタルライフスタイルツールは除外している。

セグメンテーション概要

- 薬剤クラス別

- 経口抗糖尿病薬

- ビグアナイド系

- アルファグルコシダーゼ阻害薬

- ドーパミンD2受容体作動薬

- SGLT-2阻害薬

- カナグリフロジン(インボカナ)

- エンパグリフロジン(ジャーディアンス)

- ダパグリフロジン(ファルシガ/フォシーガ)

- イプラグリフロジン(スーグラ)

- DPP-4阻害薬

- シタグリプチン(ジャヌビア)

- サキサグリプチン(オングリザ)

- リナグリプチン(トラジェンタ)

- アログリプチン(ネシーナ/ビピディア)

- ビルダグリプチン(ガルバス)

- スルホニルウレア系

- メグリチニド系

- インスリン

- 基礎/長時間作用型

- インスリングラルギン(ランタス、トレシーバ、バサグラー)

- インスリンデテミル(レベミル)

- インスリンデグルデク(トレシーバ)

- ボーラス/速効型

- インスリンアスパルト(ノボラピッド/ノボログ)

- インスリンリスプロ(ヒューマログ)

- インスリングルリジン(アピドラ)

- 従来のヒトインスリン

- ノボリン/アクトラピッド/インスラタード

- ヒューマリン

- インスマン

- バイオシミラーインスリン

- インスリングラルギンバイオシミラー

- ヒトインスリンバイオシミラー

- 超長時間作用型週1回投与アナログ

- 基礎/長時間作用型

- 非インスリン注射薬

- GLP-1受容体作動薬

- リラグルチド(ビクトーザ)

- エキセナチド(バイエッタ、バイデュレオン)

- デュラグルチド(トルリシティ)

- リキシセナチド(リキスミア)

- 二重・三重インクレチン共作動薬

- チルゼパチド(マウンジャロ)

- レタトルチド(第III相)

- アミリンアナログ

- GLP-1受容体作動薬

- 配合薬

- 配合インスリン

- 二相性インスリンアスパルト(ノボミックス)

- インスリンデグルデク+アスパルト(ライゾデグ)

- インスリンデグルデク+リラグルチド(ゾルトファイ)

- 経口配合

- シタグリプチン+メトホルミン(ジャヌメット)

- エンパグリフロジン+メトホルミン(シンジャーディ)

- 配合インスリン

- 経口抗糖尿病薬

- 投与経路別

- 経口

- 皮下

- 静脈内

- 流通チャネル別

- オンライン薬局

- 病院薬局

- 小売薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模の算定、および検証

文献調査

文献調査は、糖尿病治療薬市場の初期構造、特に治療対象人口、治療法の構成比、および地域別の価格動向の大枠を構築するために活用された。参照した非有料のソースには、IDF Diabetes Atlas、WHOおよびCDCの糖尿病統計、OECDの健康指標、世界銀行の人口および年齢層データセットなどが含まれる。規制状況および製品の最新動向については、FDAおよびEMAなどの公的な医薬品規制情報源も承認事項やラベル変更に関して活用した。

商業面を固めるため、企業の年次報告書、投資家向け資料、決算説明会の記録、製品発売・特許動向・償還制度の更新に関する信頼できる報道を確認した。クロスチェックには、企業財務・インテリジェンス、ニュースおよび財務、特許データベースの有料サブスクリプションを利用した。インスリン供給フローに関連する取引動向が重要な場合には、出荷レベルの輸出入データも参照し、供給可能性の傾向を確認した。これらは例示的なソースに過ぎず、データ収集、検証、確認の過程では他の公開情報源および有料情報源も利用された。

一次インタビューおよび調査

一次調査は、臨床医、病院・小売薬局の関係者、支払者・償還制度の専門家、流通業者、主要地域の製品・事業担当マネージャーとの構造化された対話および調査を中心に実施された。これらの情報は、治療法の採用パターン(例:GLP-1の普及と旧来の経口薬クラスとの比較)、典型的な患者の治療継続性、そしてリベートや入札を経て定価がどのように実売価格へ変換されるかを確認するために用いられた。ある前提条件が国によって大きな差異を示す場合には、その要因を検証し、モデルの整合性を維持するために情報源へ再接触した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):18% | アジア太平洋:45% |

| ミッドティア:45% | 機能・部門リーダー:22% | 欧州・中東・アフリカ:34% |

| 中小規模事業者:22% | マネージャー:60% | 南北アメリカ:21% |

市場規模算定と予測

規模算定は、糖尿病の罹患率、診断率、治療率、治療法の構成比を用いて、地域別に対象となる処方需要プールを再構築するトップダウン方式から始めた。このプールを構築した後、クラス別の利用率の代替指標と価格設定ロジックを適用して需要を価値に変換し、その後、主要治療クラスについて、サンプル抽出した数量と平均販売価格の範囲、チャネルマークアップ、サプライヤー収益の積み上げなど、選択的なボトムアップ検証によって総額を裏付けた。

市場に大きな影響を与える主要な入力要因には、糖尿病罹患率の動向、GLP-1およびSGLT-2処方の増加、インスリンアナログとヒトインスリンの構成比、償還制度およびフォーミュラリー上の位置付け、バイオシミラー参入の速度、そして年間消費量に影響する患者のアドヒアランスおよび治療継続パターンが含まれる。小規模市場においてボトムアップの可視性が弱い場合には、代替の採用曲線や地域別価格帯を用い、その後、切替行動やアクセス制約に関する一次調査のフィードバックを用いて調整した。

予測にあたっては、シナリオ分析を用い、過去の成長率およびクラス別シェアの変化に関する簡易な時系列チェックによって裏付けた。市場は償還制度の変化や新たな適応症によって急速に変化する可能性があるためである。浸透率、クラス別シェア、価格推移に関する前提条件は専門家と共に検証され、将来展望が過度に楽観的にならず現実的なものとなるよう努めた。

データ検証と更新サイクル

結果は、治療患者数、治療クラス別シェア、公開資料および検証済みの二次指標から導かれた地域別収益の兆候など、複数の独立した検証を通じて三角検証された。異常な成長率や急激なシェア変動があれば、それを特定し、価格設定、アクセス、発売時期などの要因に遡って追跡し、追加の一次調査による聞き取りで再検証した上で採用した。

最終確定前には複数段階の社内レビューを実施し、最終的な表と前提条件が記述されたロジックと一致していることを確認した。本レポートは毎年更新され、重要な承認、償還制度の変化、注目すべき政策変更など、大きな出来事が発生した際には随時更新が行われる。提出前には、アナリストが最新の状況を反映するよう最終確認を行う。

Mordor Intelligenceの糖尿病治療薬市場規模と他の公表推計との比較

糖尿病治療薬に関する公表市場規模がしばしば一致しないのは、各発行元が異なる製品範囲、価格基準、年度表記を選択し、それぞれ独自の手法でシェアの変化を予測しているためである。同じ薬剤クラスを参照している場合でも、チャネルや地域別の売上算定方法の違いにより、差が拡大することがある。

一部の推計では、隣接するカテゴリーを数値に含めていたり、処方療法と非薬剤的な糖尿病ケアを混同しかねない広範な収益定義を用いていることがある。Mordor Intelligenceは処方による血糖降下薬のみを対象としており、デバイスやモニタリングセンサーは除外し、比較可能な販売価格の前提と単一の通貨換算タイミングを用いることで、価格の一貫性を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 90.60 B (2025) | |

| グローバルコンサルティング会社A | USD 91.34 B (2024) | 年度基準がより早く、対象範囲が「抗糖尿病薬収益」として明確なデバイス除外なしに記述されているため、隣接する糖尿病ケア支出が間接的に含まれる場合や、クラス構成比が地域間で正規化されていない場合に、総額が変動する可能性がある。 |

| 業界出版社B | USD 101.46 B (2025) | より高い値は、より広範な収益の取り込みと、特に新しい注射剤に対するより積極的なクラス成長の前提と整合しており、国別にリベートや入札上の割引が一貫して適用されていない場合、価格推移がより急激になる可能性がある。 |

表における差異は、主に何が糖尿病治療薬の売上として計上されるか、また市場ごとに価格実現がどのように扱われるかによって生じている。市場を処方療法に限定し、成長を治療患者数、クラス別シェアの変動、アクセスの変化といった観測可能な指標に結び付けることで、この推計はモデル更新時にも追跡・再現しやすい状態を維持している。

レポートで回答される主要な質問

2026年の糖尿病治療薬市場の規模はどのくらいですか?

糖尿病治療薬市場規模は2026年に930億7,900万米ドルに達し、2031年までに1,115億米ドルに拡大すると予測されています。

最も急成長している治療クラスはどれですか?

主にGLP-1および二重インクレチン作動薬からなる非インスリン注射薬が、2031年まで年平均成長率4.25%で成長すると予測されています。

最も高い成長率を記録する地域はどこですか?

アジア太平洋地域は、中国での償還拡大とインドでのバイオシミラー数量の拡大に牽引され、年平均成長率5.51%を記録すると予測されています。

オンライン薬局は流通にどのような影響を与えていますか?

デジタルプラットフォームはすでに米国の現金払いインスリン売上の8%を取り扱っており、年平均成長率5.87%で成長し、従来の薬局の利益率をほぼ半減させています。

収益成長を脅かす政策リスクは何ですか?

米国でのメディケア価格交渉と中国・インドでの大規模な数量ベース調達が、今後5年間で利益率を圧縮する可能性があります。

最終更新日: