レプトスピラ症市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

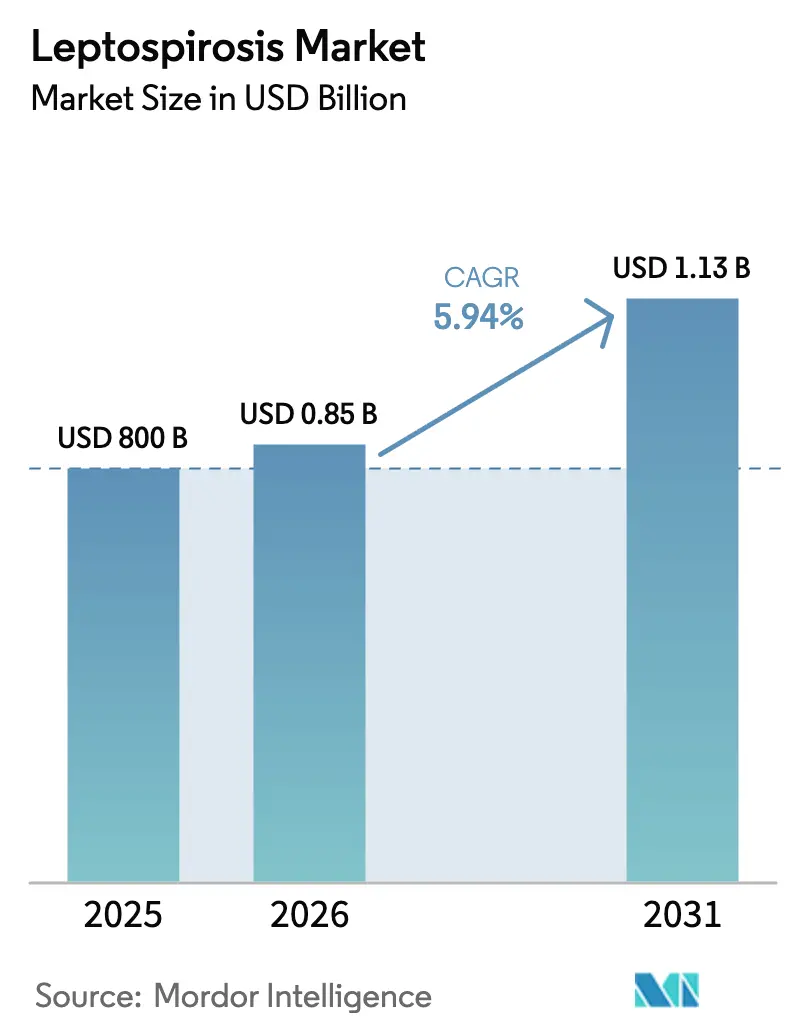

| 市場規模 (2026) | 654.05 百万米ドル |

| 市場規模 (2031) | 871.14 百万米ドル |

| 成長率 (2026 - 2031) | 5.94% CAGR |

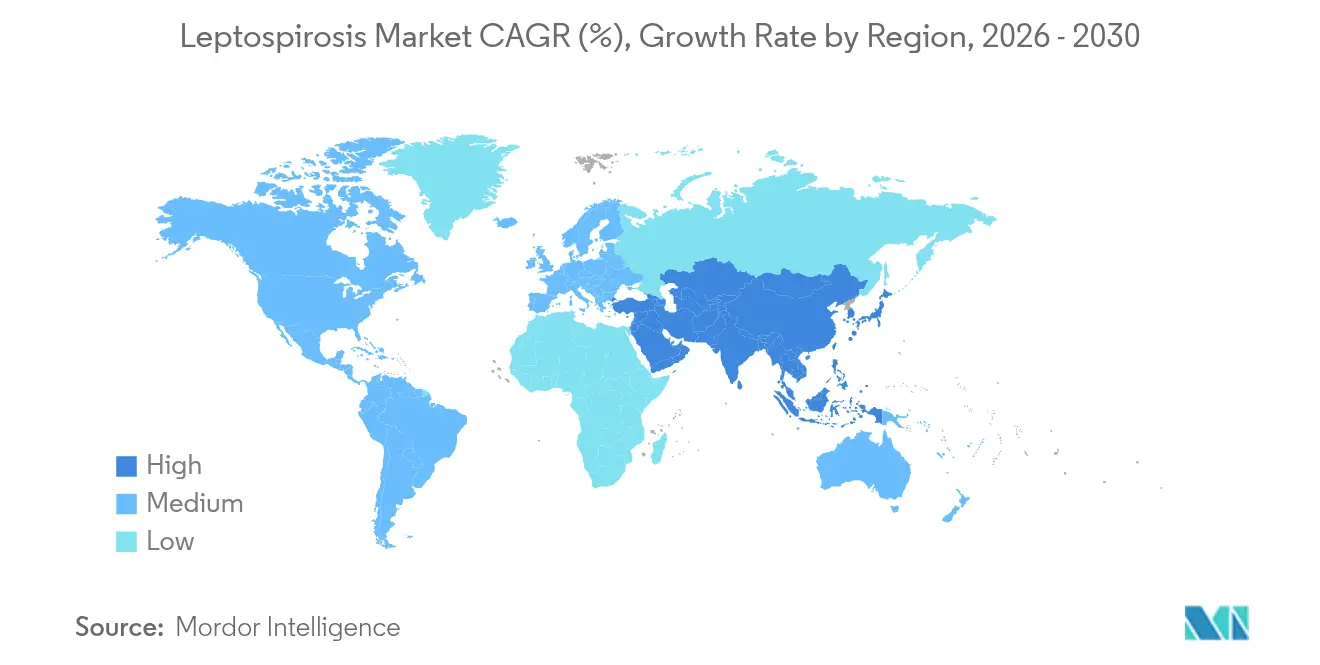

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレプトスピラ症市場分析

レプトスピラ症市場規模は2025年に8億米ドルと評価され、2026年の8億4,752万米ドルから2031年には11億3,000万米ドルへ、予測期間(2026年~2031年)においてCAGR 5.94%で成長すると推定されます。この成長は、環境中の病原体リザーバーおよびヒトへの曝露を拡大させる気候変動による洪水の激甚化、自主的な家畜ワクチン接種を貿易コンプライアンス支出へと転換させる規制上の義務付け、ならびに農村部および職業上の環境における診断を拡充するワンヘルス投資と連動しています。迅速な分子診断検査の急速な普及により、より早期の確定診断と患者トリアージが可能となる一方、診断が遅れた症例が集中治療ニーズを押し上げることで支持療法への支出も増加しています。ワクチン製造能力の拡大と地域固有の血清型カバレッジにより、輸出志向の畜群に対する供給保証が向上する一方、ポイント・オブ・ケア迅速診断検査(RDT)はハイリスクな職場における検査・治療の意思決定を加速させています。こうした変化全体を通じて、レプトスピラ症市場は、洪水リスクの高い経済圏においてリスクにさらされた労働者に対する予防・診断・財務的保護を組み合わせた統合的な提供モデルを優先しています。気候ハザードおよび極端な降雨は洪水後のレプトスピラ症アウトブレイクと関連付けられており、保健・獣医システムにおける予防と監視の優先事項を強化しています。多くの地域で豪雨イベントが増加しており、低地や都市化が進む地域における曝露リスクが高まっています。

主要レポートの要点

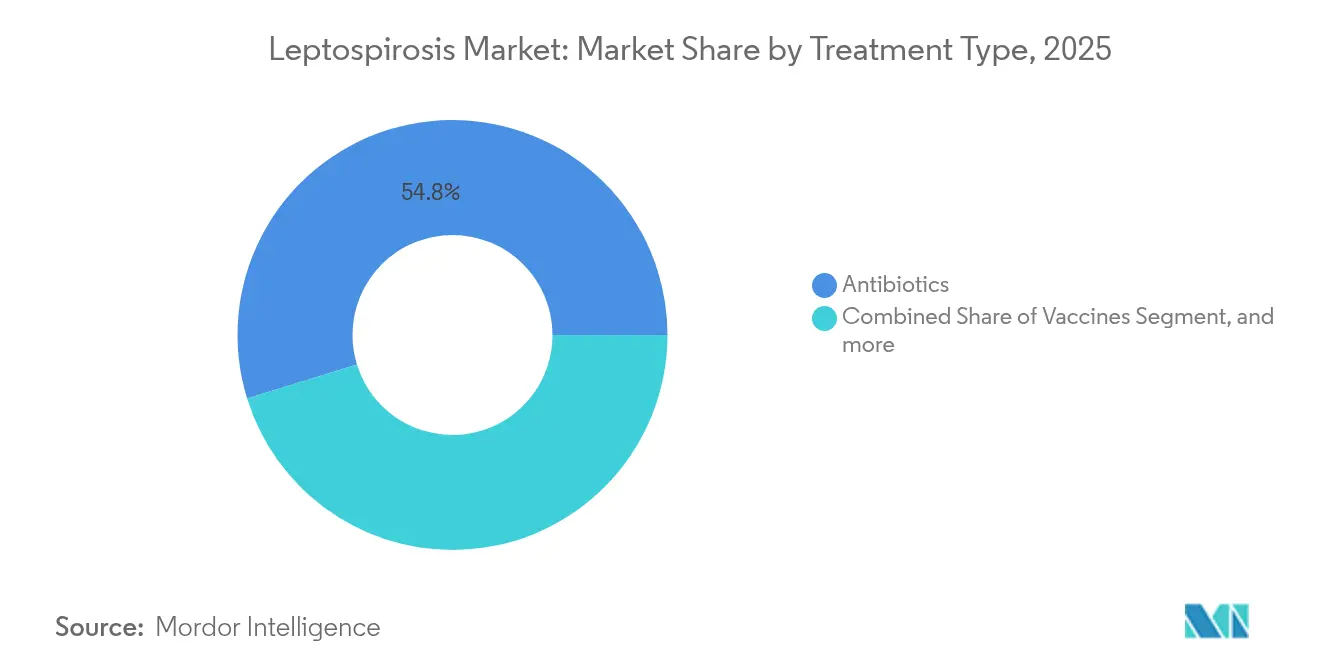

- 治療タイプ別では、抗生物質が2025年のレプトスピラ症市場シェアの54.78%を占め、支持療法は2031年までにCAGR 8.41%で拡大すると予測されます。

- 診断検査別では、血清学的検査が2025年のレプトスピラ症市場規模の45.10%のシェアを占め、迅速診断検査は2031年にかけてCAGR 7.78%で拡大しています。

- エンドユーザー別では、病院が2025年のレプトスピラ症市場規模の57.90%のシェアを獲得し、動物病院は2031年にかけてCAGR 8.12%という最も高い成長率を記録する見込みです。

- 地域別では、北米が2025年のレプトスピラ症市場シェアの41.85%を占め、アジア太平洋地域は2031年にかけてCAGR 7.16%で成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

レプトスピラ症グローバル市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 気候変動による洪水に連動した罹患率の上昇 | +1.8% | グローバル、南アジア・東南アジア、中南米に集中 | 中期(2〜4年) |

| 政府による家畜ワクチン接種プログラムの拡大 | +1.5% | ブラジル、タイ、フィリピン、EU、オーストラリア | 中期(2〜4年) |

| 新型コロナウイルス感染症後のワンヘルスによる人獣共通感染症への意識向上 | +1.2% | グローバル、OECD、ASEAN、多国間ドナー主導 | 長期(4年以上) |

| 迅速分子診断の普及 | +0.9% | 北米、EU、アジア太平洋の主要都市部 | 短期(2年以内) |

| 統合的な齧歯類制御バイオテクノロジーソリューション | +0.4% | アジア太平洋・中南米の都市中心部 | 長期(4年以上) |

| 東南アジアにおける使用者負担の予防投薬義務化 | +0.6% | マレーシア、ベトナム、インドネシア、タイ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

気候変動による洪水に連動した罹患率の上昇

レプトスピラ症のリスクは、水中・土壌中のレプトスピラ菌を持続させ、齧歯類とヒトとの接触を増加させ、飲料水源を汚染する豪雨・洪水の後に高まります。被害が生じると、齧歯類リザーバーが居住区や作業現場に移動し、特に衛生環境が損なわれている地域においてヒトへの曝露が増大します。アジア太平洋地域は世界全体の症例の大きな割合を占めており、モンスーン季には農村地域の病院への患者急増と診断のボトルネックが繰り返し発生しています。洪水原野への都市拡大は環境中での病原体の持続性を高め、排水設備や安全な水が不足するペリアーバン伝播ゾーンを形成しています。投資は、降雨アラートと事前配備された抗生物質およびモバイル診断を結び付ける早期警告モデルに移行しており、重症例の入院を制限する予測的展開を支援しています。公衆衛生ガイダンスは洪水後のレプトスピラ症リスクを一貫して指摘し、被災コミュニティにおける迅速な症例検出と水の安全対策を強調しています[1]世界保健機関、「レプトスピラ症」、世界保健機関、who.int 。気候評価によれば、多くの地域で極端な降水量が増加しており、レプトスピラ症リスクウィンドウの拡大に整合する環境ドライバーが高まっています。

政府による家畜ワクチン接種プログラムの拡大

ブラジル、タイ、フィリピンなどの市場における家畜輸出規制は、陰性血清所見または最新ワクチン接種を認証の要件とし、任意の畜群衛生管理から義務的コンプライアンス支出への移行を促しています。ブラジルの農業当局はリスクゾーンにおけるワクチン接種要件を拡大し、牛のサプライチェーンと輸出資格を保護しており、多価ワクチンの需要と調達計画が増加しています。タイの畜産局は、と体品質の保護と再ストック農場での迅速な回復のため、輸出州における豚の畜群免疫化の予算を計上しています。オーストラリアのバイオセキュリティプロトコルはワクチン接種記録を家畜移動ロジスティクスに組み込んでおり、獣医サービスとワクチンに対する繰り返しの需要を創出しています。これらの取り組みは、レプトスピラ症予防を散発的な疾病対応ではなく輸出準備の一環として定常化させ、レプトスピラ症市場における既存のワクチンポートフォリオに対して安定した需要を強化しています。公式の家畜衛生ガイダンスおよび認証フレームワークは、ワクチン接種が移動規制と動物製品の国際貿易準備をどのように支えているかを示しています。

新型コロナウイルス感染症後のワンヘルスによる人獣共通感染症への意識向上

パンデミック改革により、人獣共通感染症は獣医の専門予算からの枠組みを超え、国家安全保障・財政アジェンダに位置付けられ、ヒト・動物・環境部門を横断する監視への持続的な資本が確保されました。多国間の貸し手は一次医療への投資をワンヘルス診断と連動させており、調達ガイドラインはレプトスピラ症を含む発熱性疾患の鑑別診断に対応する多重PCRプラットフォームを優先しています。世界保健機関(WHO)主導の標準化取り組みは各国の参加を拡大し、比較可能な罹患率追跡を可能にする症例定義と検査プロトコルを調和させています。ドナープログラムは農村における診断および人材育成への資金を拡充し、末梢の保健システムおよび農業地域における歴史的な格差を縮小しています。多くの国で省庁間の連携が日常的となり、洪水や季節性によるスパイク時の感染症報告と資源動員の遅延が軽減されています。こうした政策の整合性は、レプトスピラ症市場における持続的な需要の中心となる診断と検査の質に対して長期的な支援を維持しています。

迅速分子診断の普及

PCRおよびRT-PCRは確定診断時間を数時間に短縮し、血清学的検査が陰性となる可能性がある急性期の臨床的意思決定を支援します。早期DNA検出は経験的な不確実性を低減し、重複した症状を示す発熱性症候群の病因を明確にすることで抗菌薬適正使用(スチュワードシップ)を改善します。東南アジアの一部の主要都市における産業保健規則は、曝露労働者に対して同一シフト内での結果取得を促し、病院検査室への機器設置と急増時の検査における参照施設との連携を推進しています。高密度畜群を有する獣医施設は、畜群レベルのリスク管理、淘汰の判断、および検疫範囲の決定に分子スクリーニングを活用しています。小型化されたプラットフォームと試薬コストの低下により、地区レベルの検査室でもPCRの内製化が可能となり、従来ケアパスウェイを遅延させていた検体輸送時間が短縮されています。臨床・検査ガイダンスは、ヒトおよび動物の健康管理における早期段階のレプトスピラ症検出のコアとして分子学的手法を認識しています。

障壁インパクト分析*

| 障壁 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 後発品抗生物質に対する低価格圧力 | -0.6% | グローバル、特に価格感応度の高い低・中所得国(LMIC) | 長期(4年以上) |

| 低所得地域における慢性的なワクチン供給不足 | -0.8% | サハラ以南のアフリカ、南アジア、太平洋諸島 | 中期(2〜4年) |

| 非特異的な初期症状による診断不足 | -0.5% | グローバル、特に農村部の南アジア・東南アジアおよび中南米で顕著 | 長期(4年以上) |

| 予防的使用に対する抗菌薬適正使用管理の制限 | -0.4% | グローバル、OECD・高中所得国市場で最も強力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

後発品抗生物質に対する低価格圧力

ドキシサイクリンおよびペニシリンGは特許期限切れから長年が経過しており、原薬(API)価格と成熟した製造体制が治療コストを低水準に保っています。競争入札と必須医薬品リストが最低コストのサプライヤーへの購買を促し、症例数が増加しても差別化と利益率拡大が制限されます。抗生物質セグメントの高いシェアは金額ではなく数量を反映しており、適正使用管理プログラムは特定のハイリスク職業環境以外での予防的使用を制限しています。国家処方集と病院委員会はコスト優先の基準を強化し、ブランド医薬品の機会を狭め、レプトスピラ症市場における収益成長の上限を抑制しています。投資の焦点は、知的財産、規制上の独占期間、およびプラットフォームのアップグレードがより強固な経済性を支える診断とワクチンへとシフトしています。必須医薬品フレームワークと適正使用管理ガイダンスは、費用対効果の高いレジメンと標的適応症を引き続き優先しており、レプトスピラ症における抗生物質使用の価格感応性を強化しています。

低所得地域における慢性的なワクチン供給不足

コールドチェーン要件、短い有効期間、および分散した農村需要が、低所得地域におけるレプトスピラ症ワクチンのラストワンマイル配送を複雑にしています。製造業者は予測可能な大量入札を優先するため、低所得地域では在庫切れや断続的な供給が生じる可能性があります。血清型の多様性と地域ごとの認可要件は、年間投与量が限られる小規模市場への承認申請書類の複雑性を高め、投資を妨げます。仕様が認可された血清型カバレッジと一致しない場合、ドナー調達サイクルが供給を遅延させ、リードタイムを延長する製剤変更が必要となります。不規則な需要シグナルと限られた事前購入コミットメントは、特に複数のワクチンプログラムに対応する受託製造業者の間で製造能力拡大を抑制しています。グローバルな予防接種パートナーとサプライイニシアチブは、制約された環境でのワクチンアクセスを改善するための主要なレバーとして、コールドチェーンの信頼性と調達の整合性を強調しています[2]Gavi(ワクチンと予防接種のための世界同盟)、「コールドチェーン機器最適化プラットフォーム」、Gavi、gavi.org 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:重症例の蓄積とともに支持療法が拡大

抗生物質は2025年の治療タイプ収益の54.78%を占め、一方で支持療法は診断が遅れた症例が集中治療を要する重篤疾患へと進行するにつれ、2031年にかけてCAGR 8.41%で拡大しています。重症のレプトスピラ症エピソードでは、透析・人工呼吸・輸血により入院費用が1万5,000〜2万5,000米ドルに達する可能性があり、標準的な抗生物質治療の20〜50米ドルのコストを大幅に上回ります。ワクチンは2025年に治療タイプ支出の約30%を占め、家畜およびハイリスクな職業コホートを対象としており、多価製剤は1回8〜12米ドルで価格設定され、追加免疫スケジュールが繰り返し需要を維持しています。重篤な肺病変に対する免疫グロブリンやコルチコステロイドなどの補助療法はニッチな位置付けに留まりますが、集中治療プロトコルへの組み込みは拡大しています。こうした支出パターンは、レプトスピラ症市場における二分化した経済性を強化しており、低コストの抗生物質が数量を支配し、より高価値の支持療法が収益の増加するシェアを獲得しています。臨床ガイダンスは迅速な抗生物質投与と臓器合併症の慎重な管理を強調しており、複雑な病態に対する支持療法の強度向上と整合しています。

治療の全体像は、一次使用および広範な臨床的馴染みにより、引き続き抗生物質が優位を保つと予測されますが、予防と早期診断が集中治療環境外のコスト負担を一段とシフトさせるでしょう。ワクチンの成長は、家畜における輸出コンプライアンスの義務付けと洪水被害を受けやすい労働力に対する使用者負担の予防投薬によって支援され、アウトブレイクサイクルを超えた安定した需要が生まれます。優れたコールドチェーンと組換えプラットフォームは、中所得保健システムにとって実行可能なワクチンオプションの範囲を拡大し、レプトスピラ症市場内のワクチン接種において市場平均を上回る成長を維持しています。意識が高まるにつれ、レプトスピラ症産業は特に季節的なスパイクや洪水後の急増時に、タイムリーな診断、標的を絞った抗生物質投与、および包括的な支持プロトコルを重視し続けるでしょう。予測期間全体を通じ、価値創出の重心は高負担地域において重症例の裾野を縮小する統合的な予防・ケアバンドルへとシフトします。獣医学的免疫実践と職業上のリスク管理は、ヒトと動物の健康に影響を与える種間感染ダイナミクスの管理において重要な役割を担います。

注記: 各セグメントの個別シェアはレポート購入時に提供されます

診断検査別:迅速診断検査(RDT)が血清学的検査の検査室独占を侵食

血清学的検査は2025年の診断量の45.10%を占め、一方でポイント・オブ・ケアの義務付けと高曝露職場における同一シフト内での判断ニーズにより、迅速診断検査(RDT)はCAGR 7.78%で成長しています。分子診断はスループットと多重化によって資本コストを正当化できる都市部中心に支出の3分の1に近づいており、急性期において実用的な結果を提供します。RDTは、搬送遅延が数日に及ぶ可能性があり患者が悪化または経過観察を中断する農村クリニックや農場におけるアクセスギャップを埋めています。ラテラルフロー検査の3〜6米ドルという価格帯は、労働コストおよびコミュニケーション遅延を含めた場合にRDTをELISAワークフローの魅力的な代替手段とする一方、PCRは感度と特異度に基づいてプレミアム価格を維持しています。このシフトは、特に政策がより迅速な職場復帰または当日治療の意思決定を求める環境において、レプトスピラ症市場における迅速プラットフォームの役割を高めています。技術的ガイダンスは、早期段階のPCRが血清変換に先行できる一方、血清学的検査は後期段階の確定診断と監視において引き続き重要であることを認識しています。

普及パターンは規制要件とインフラの成熟度を中心にまとまっており、東南アジアが産業保健ポストにおけるRDT使用をリードし、地区病院がコンパクトなPCR機器を導入して処理時間を短縮しています。大規模な酪農・養豚施設の獣医参照検査室は、生産性を守る畜群レベルのスクリーニング・淘汰・検疫の判断に分子診断の活用を正当化しています。血清学的検査の既存設備と技術者の習熟度は多くの検査室にとって依然として基盤となっていますが、競合するモダリティが調達優先事項をより迅速かつポータブルなオプションへとシフトさせています。公的・民間の支払者が早期検査の償還を拡大するにつれ、レプトスピラ症市場は経験的な不確実性を低減し、診断遅延による合併症を回避するモダリティへと傾いています。この移行の中で、レプトスピラ症産業は急性検出・確定診断・サーベイランスが適切なサービス提供階層で共存できるよう、ケア環境全体にわたって検査メニューを最適化しています。獣医診断プラットフォームはヒトの検査室能力との整合を継続し、能力を重複させることなくワンヘルスデータ統合を強化しています。

注記: 各セグメントの個別シェアはレポート購入時に提供されます

エンドユーザー別:動物病院が成長フロンティアとして台頭

病院は2025年のエンドユーザー支出の57.90%を獲得しており、入院と集中治療サービスを必要とする重症例の高いシェアを反映しています。クリニックは外来検査と軽症治療を管理し市場の約4分の1を占める一方、動物病院は定期的な畜群免疫化へのシフトを背景にCAGR 8.12%という最も急速に成長するチャネルとなっています。先進国市場の大規模な酪農家は頭数当たりのワクチンコストを運営計画に組み込んでおり、同様の実践がアジア太平洋および中南米の輸出志向の畜群にも広がっています。コンパニオンアニマルへのワクチン接種は、屋外レクリエーションが活発な都市市場で日常的となり、レプトスピラ症市場における獣医ワクチン収益を維持しています。政府の獣医サービスとモバイルプログラムが残りの部分を占め、遠隔地でのワクチン接種と監視を支援するアウトリーチ部門として機能することが多くなっています。獣医衛生ガイダンスは、繁殖上の問題や生産性の低下に伴う経済的損失を軽減するために、畜群ワクチン接種とバイオセキュリティを強調しています。

規制とサプライチェーンの整合が獣医チャネルの成長の中心であり、輸出業者は目的地要件を満たすために文書化されたワクチン接種に依存しています。生産者は死亡率が限定的であっても不顕性感染が収量と畜群パフォーマンスを低下させることをますます認識しており、定期的なワクチン接種と検査を強化しています。この方向性は、家畜が集約化し都市部でコンパニオンアニマルの予防投薬が拡大するにつれ、時間とともにヒト病院と獣医施設の間の収益格差を縮小させるでしょう。気候変動と洪水が増加する中、レプトスピラ症市場は畜群保護の維持、コンプライアンスの認証、血清型パターンが変化した際の対応調整のために動物病院とネットワークに依存するようになるでしょう。共同財源調達モデルが進化するにつれ、レプトスピラ症産業は予測可能な輸出アクセスとコスト管理を求める生産者にワクチン接種・診断・アナリティクスを含むサービスバンドルを拡充するでしょう。獣医と人間の保健機関との連携は、極端な気象現象後の監視とリスクコミュニケーションを引き続き強化するでしょう。

地域分析

北米は2025年にグローバル金額の41.85%を占め、高い診断普及率、分子検査への保険償還、および犬・家畜集団への広範な獣医ワクチン接種によって支えられています。米国は農業、屋外レクリエーション、および軍事訓練に関連する曝露を通じて地域支出を牽引しており、犬へのワクチン接種は獣医師にとって安定した収益源であり続けています。新たな診断薬に対する迅速な規制対応と強固な流通ネットワークが、各モダリティ全体にわたる安定した供給と着実な製品更新サイクルを支援しています。レプトスピラ症市場は、曝露労働者の早期検査を促進する明確な産業安全プロトコルから恩恵を受けています。コンパニオンアニマルへのワクチン接種ガイドラインと高い犬の飼育率も、クリニックや病院全体にわたる繰り返しのワクチン需要に貢献しています。地域の臨床・獣医当局は、意識と検査強度を維持する曝露リスクと予防措置についてのガイダンスを提供しています。

欧州は2025年のグローバル収益の推定4分の1を占め、需要は輸出志向の畜産経済と屋外水域でのレジャーが盛んなホットスポットに集中しています。ドイツ、フランス、オランダは厳格な動物衛生サーベイランスを維持し、リスクゾーンの繁殖牛および豚へのワクチン接種を実施する一方、北欧市場は犬の予防投薬を優先しています。EU獣医医薬品規制と相互承認は、最新ワクチン製剤の承認を合理化し、国境を越えた展開を支援しています。南欧では農業洪水後に季節的な人の感染症アウトブレイクが発生し、病院での検査量を維持しています。欧州のレプトスピラ症市場は、ワクチン接種と診断を促進する協調的なサーベイランス、規制されたバイオセキュリティ、および体系化された獣医サービスから恩恵を受けています。獣医医薬品に関する欧州の規制リソースは、進化する血清型プロファイルに合致した市場投入時期と承認後更新のパスウェイを提供しています。

アジア太平洋は2031年にかけてCAGR 7.16%で最も急速に成長する地域であり、季節的な洪水、家畜の近代化、および輸出ゾーンにおける使用者負担の予防投薬パイロットによって牽引されています。タイ、ベトナム、フィリピンはモンスーン期のスパイクを伴う地方病的な感染を報告しており、国民保険の拡充がデング熱や腸チフスとの誤診を減らすための診断へのアクセスを改善しています。中国の養豚セクターは、アフリカ豚熱による混乱後の再ストックとバイオセキュリティの一環としてレプトスピラ症ワクチン接種を統合しており、ワクチン利用率が向上しています。インドの酪農協同組合は、品質および輸出適格性に影響する不顕性感染が見られるミルクベルトにおいて畜群スクリーニングプログラムをパイロット展開しており、農村地区のレプトスピラ症市場を拡大しています。南米はブラジルの牛ワクチン接種義務が主要生産州での安定した需要を維持することで、金額の約15%を占めています。中東・アフリカはワクチンの在庫切れと限られた診断体制により依然として供給制約があり、洪水リスクの高い地域における高い疾病負担にもかかわらず収益を制限しています。地域の保健・災害対応機関は引き続き洪水に連動したアウトブレイクを報告し、感染拡大を抑制するための水の衛生管理と職業上のリスク軽減を強調しています。

競合環境

レプトスピラ症市場は二重構造を示しており、動物ワクチンはZoetis、Boehringer Ingelheim、MSD Animal Health、Virbac、Elancoに集中し、ヒト向け診断薬と治療薬は地域サプライヤーと検査サービスに分散しています。ワクチン市場の既存企業は、多くの国にわたる垂直統合された研究開発、薬事規制対応、およびコールドチェーン能力によって地位を守っています。犬・牛・豚用製剤と血清型カスタマイズをカバーするポートフォリオの広さが、購買者にとっての切り替えコストを高めています。分子パネルの拡大とRDT開発業者がELISAワークフローに遅延と機器ニーズが伴うポイント・オブ・ケアチャネルに参入するにつれ、診断の競争が激化しています。インドと中国の地域API製造業者は、価格感応度の高い市場での入札競争力を高めるためWHO事前認定を目指しており、抗生物質の供給オプションを拡大する可能性があります。こうしたダイナミクスにより、レプトスピラ症市場は競争が維持され、検査速度、コールドチェーンの信頼性、および複数国にわたる規制申請書類に根差した差別化がなされています。企業の開示と製品ページは、地域疫学に整合した分子パネルとワクチン更新への一貫した投資を示しています。

2024年および2025年の戦略的動向は、製造能力の拡大、地域製造の現地化、および新たなチャネルへのリーチを目的としたライセンス供与を重視しています。分子診断専門企業はPCRパネルを獣医検査室にライセンス供与し、血清学的検査の優位性を侵食して参照検査室のスループットを向上させています。RDT製造業者は同一シフト内での判断が求められる東南アジアの産業保健プログラムをターゲットとしています。ワクチン製造業者は、多様な疫学を持つ市場でのファーム固有の血清型マッチングに向けた自家製剤プラットフォームに投資しています。並行して、企業は熱帯地域や島嶼諸国でのコールドチェーン損失を低減する熱安定性製剤を追求しています。これらの戦術は、モンスーン期の混乱と物流上の制約が繰り返し発生する地域でのアクセスを拡大し、供給を安定させます。総じてこれらは、製品設計を現場条件および規制上の期待に整合させることでレプトスピラ症市場のフットプリントを拡大しています。企業の発表と規制上の更新は、これらのテーマに沿った製造能力のアップグレード、承認、および地域パートナーシップの証拠を提供しています。

技術採用は引き続き主要な差別化要素です。既存企業はアジュバント、血清型カバレッジ、および熱安定性に関する特許を申請し、管理コストを削減する混合ワクチンにレプトスピラ症抗原を統合しています。分子ベンダーは感度と検査室における実用的なワークフローを改善するために、単一アッセイで複数の血清型を検出するパネルを拡大しています。RDT開発業者は冷蔵が不安定な熱帯の現場での使用に向けてラテラルフロー形式を改良しています。新規参入企業は、最小限のインフラで迅速なターンアラウンドを目指す組換えプラットフォームと現場展開可能な核酸検査を模索しています。これらの発展は、洪水リスクが高く高温環境にさらされた地域での需要シフトに整合した、堅牢で低フットプリントなソリューションを研究開発から実用化できる企業に有利に働き、レプトスピラ症市場の需要動向と合致しています。企業のパイプラインと製品資料は、非三次医療環境における信頼性、携帯性、および教育の容易性への継続的な重点を示しています。

レプトスピラ症産業のリーダー企業

Zoetis

MSD Animal Health (Merck & Co.)

Boehringer Ingelheim Animal Health

Virbac

Elanco

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:MSD Animal Health はカンザス州デソトにおける8億9,500万米ドルの設備拡張を確認し、獣医ワクチン製造の増強を図りました。

- 2024年3月:Zoetisはメルボルンのサイトを取得し、年間ワクチン生産能力を1億3,000万回分に拡大しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、レプトスピラ症市場を、病院、動物病院、公衆衛生プログラム、認可された販売代理店を通じて患者や動物に提供される、ヒト用および動物用ワクチン、抗生物質、補助治療薬、市販診断キットの世界売上高と定義しています。モルドールインテリジェンスによると、治療と検査の売上を1つのプールにまとめることで、実際の予算決定を反映し、バイヤーは支出全体を把握することができる。

除外範囲:研究用試薬と臨床許可がないラボ開発検査は除外される。

セグメンテーションの概要

- 治療タイプ別

- 抗生物質

- ワクチン

- 支持療法

- 補助療法

- 診断検査別

- 血清学的検査(ELISA、MAT)

- 分子診断(PCR/RT-PCR)

- 迅速診断検査(RDT)

- その他の診断検査

- エンドユーザー別

- 病院

- クリニック

- 動物病院

- その他エンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- アジア太平洋(APAC)

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋

- 中東・アフリカ

- 中東

- 湾岸協力会議(GCC)

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ブラジル、インド、タイ、ケニアの感染症専門医、現場獣医師、調達担当者、診断薬販売業者にインタビューを行った。これらの会話から、真の治療構成、洪水後の季節性スパイク、注文される典型的な検査パネル、価格帯が明らかになり、机上の推定に異議を唱え、発生率対需要比を固めることができた。

デスクリサーチ

私たちはまず、WHO Global Health Observatory、OIE animal-health reports、FAOSTAT家畜数、UN Comtradeワクチン貿易コードなどのオープンデータセットを使用し、大まかな発生率、群れの規模、出荷量の手がかりを得ました。ピアレビュージャーナル(The Lancet、PLOS NTDs)、各国のアウトブレイクダッシュボード、Questelの特許抄録は、菌株の多様性とパイプライン資産の追跡に役立った。上場医薬品メーカーのSEC提出書類や10-Kには、平均販売価格が記載されていた。Dow Jones FactivaとD&B Hooversは売上高を補足した。このリストは例示であり、他にも多くの信頼できる情報源からデスクレビューを行った。

マーケット・サイジングと予測

トップダウンの有病率-治療症例モデルにより、報告されたヒトおよび動物の感染症が投与量および検査量に変換され、選択的なボトムアップのサプライヤーロールアップにより合計が検証される。主な変数には、年間の感染症発生率、家畜のワクチン接種率、抗生物質の静注を必要とする重症例の割合、疑いのある症例あたりの平均検査パネル数、地域購買力平価による価格スプレッドが含まれる。天候に連動した洪水や家畜の人口移動を考慮した多変量回帰により需要を予測し、シナリオ分析により高低の経路を検証する。データギャップ、特に報告数の少ない地域のデータギャップは、比較可能な疾病に固定された専門家の合意による補正係数を用いて埋めた。

データ検証と更新サイクル

アウトプットは、シニアレビューの前に、貿易フローと病院調達ログとの差異チェックを通過する。報告書は毎年更新され、主要なワクチンの承認やエルニーニョによる洪水など、重要な事象が発生すると中間更新が行われる。最終的なアナリスト・パスは、クライアントが最新のビューを受け取ることを保証する。

モルドールのレプトスピラ症ベースラインが信頼できる理由

公表されている数字がしばしば乖離するのは、企業が異なる製品バスケット、発生倍率、またはリフレッシュの周期を選択するためである。私たちは、スコープを前もって開示し、毎年修正するので、プランナーはすべての仮定をトレースすることができます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 5億2930万米ドル(2025年) | モルドール・インテリジェンス | - |

| 5億5630万米ドル(2025年) | グローバル・コンサルタンシーA | 診断薬の価格下落を除外し、全地域に一律のCAGRを適用 |

| 5億100万米ドル(2023年) | 業界誌B | 基準年が古く、ベテランのチャネル調整なし |

| 4億4780万米ドル(2021年) | 業界団体C | 7年前の発生率データを使用し、通貨インフレ率の修正を省略している。 |

この比較から、モルドー・インテリジェンスが、スコープの明確さ、最新のインプット、毎年の再較正によって、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供していることがわかる。

レポートで回答される主要な質問

2031年までのレプトスピラ症市場の成長見通しはどのようなものですか?

レプトスピラ症市場は2026年の8億4,752万米ドルからCAGR 5.94%で成長し、2031年までに11億3,000万米ドルに達すると予測されており、成長は気候変動による需要シフト、コンプライアンスに連動したワクチン接種、および迅速診断の拡大に支えられています。

どの地域が現在の支出をリードし、レプトスピラ症市場でどの地域が最も急速に成長していますか?

北米が2025年に41.85%でリードし、アジア太平洋地域は洪水に連動した罹患率と家畜の近代化によりCAGR 7.16%で2031年にかけて最も急速に成長している地域です。

レプトスピラ症市場で最も重要な治療とエンドユーザーのセグメントはどれですか?

抗生物質が2025年の治療収益の54.78%を占め、病院がエンドユーザーの57.90%を占めており、一方で支持療法と動物病院は2031年にかけて最も高いCAGRを記録しています。

レプトスピラ症市場における診断はどのように進化していますか?

血清学的検査は2025年の診断量の45.10%を維持していますが、同一シフト内での意思決定ニーズ、病院のスループット向上、および産業保健要件により、迅速診断検査(RDT)およびPCRの普及が進んでいます。

レプトスピラ症市場における持続的な需要を支える政策・資金調達トレンドにはどのようなものがありますか?

ワンヘルス予算策定、輸出に連動したワクチン接種義務化、および診断を一次医療に組み込む多国間金融が、ヒトおよび獣医チャネル全体の長期的需要を支援しています。

レプトスピラ症市場の成長を制限する主な課題は何ですか?

後発品抗生物質の価格圧力と低所得地域における慢性的なワクチン供給不足が、症例数の増加と監視範囲の拡大にもかかわらず、価値獲得とアクセスを制限しています。

最終更新日: