ソマトスタチン類似体市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

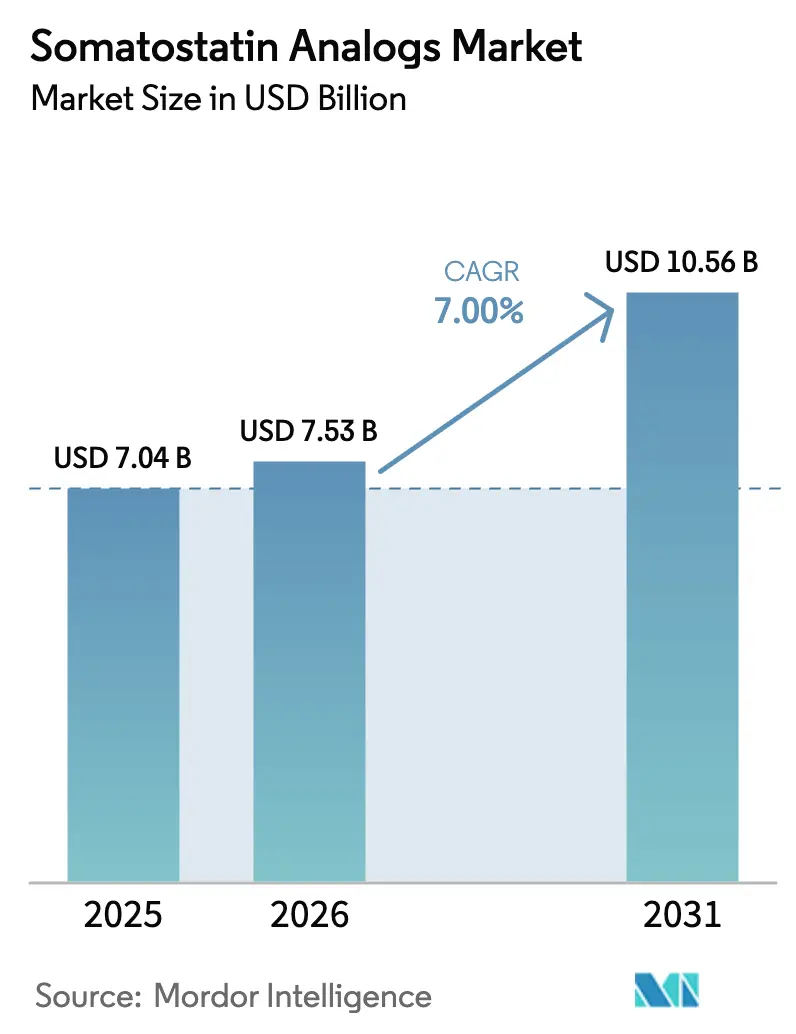

| 市場規模 (2026) | 7.53 十億米ドル |

| 市場規模 (2031) | 10.56 十億米ドル |

| 成長率 (2026 - 2031) | 7.00% CAGR |

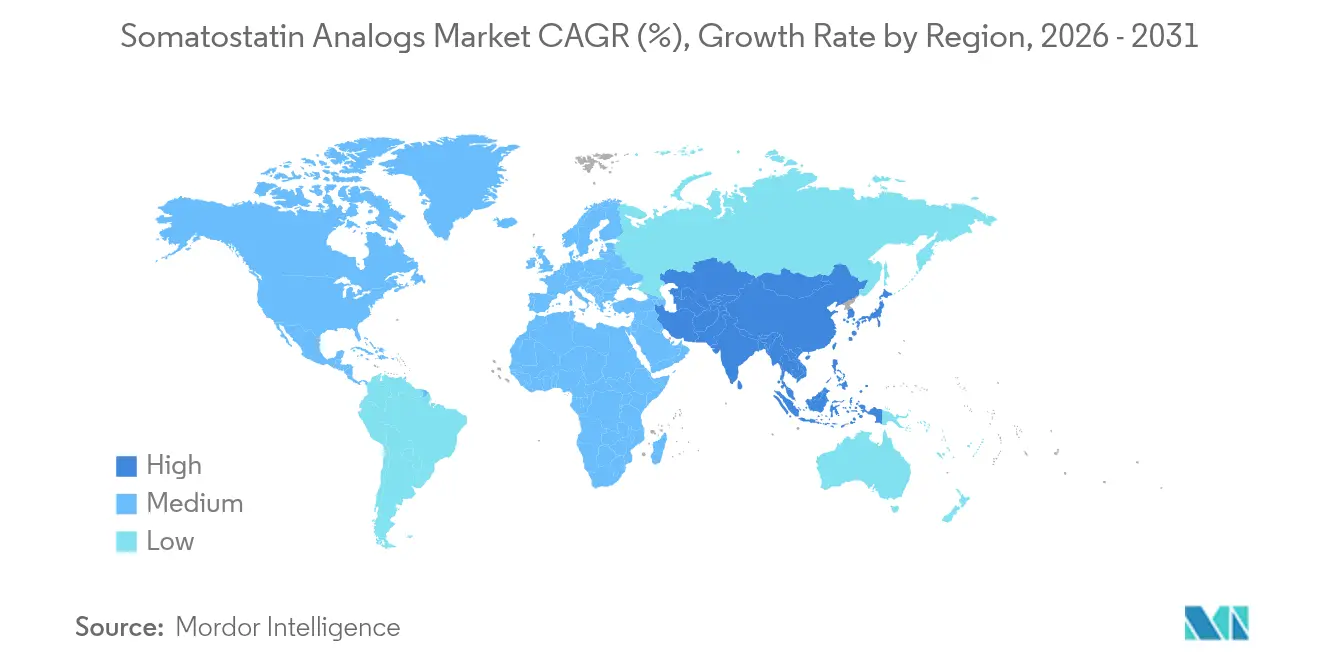

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

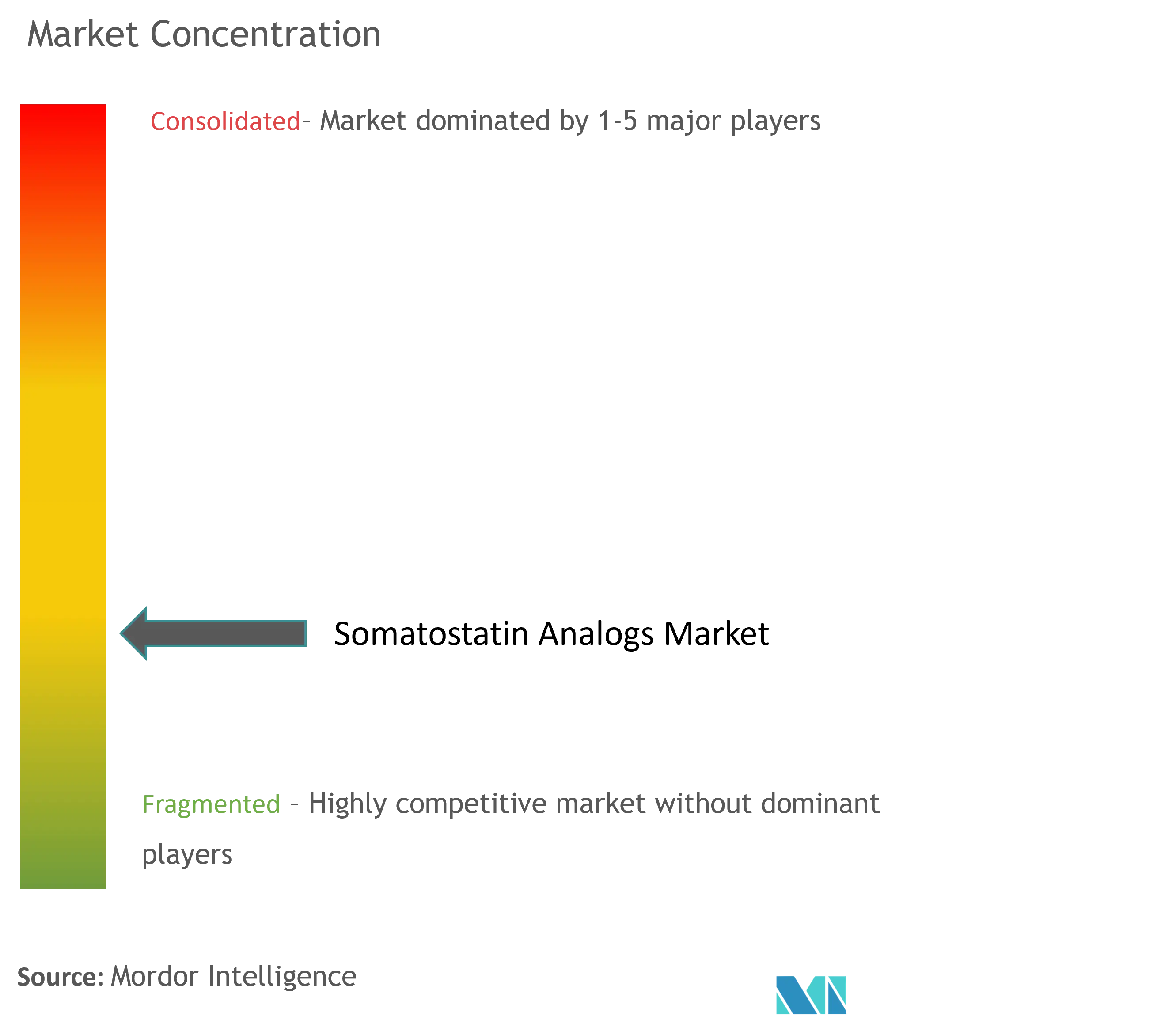

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソマトスタチン類似体市場分析

ソマトスタチン類似体市場規模は2026年に75億3,000万米ドルと推定され、2025年の70億4,000万米ドルから成長し、2031年には105億6,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)7.00%で成長しています。神経内分泌腫瘍(NET)の有病率の上昇、先端巨大症の診断増加、および薬物送達プラットフォームにおける急速なイノベーションが成長曲線を安定的に維持しています。経口製剤の承認、放射性標識テラノスティクスの統合、およびSSTRサブタイプ選択的な研究開発が、長年にわたる治療上のギャップを解消しています。北米における成熟した償還制度は、アジア太平洋地域全体で拡大する患者アクセスプログラムと対照をなし、ソマトスタチン類似体市場において地域固有の成長モメンタムを生み出しています。デポ技術、デジタル薬局チャネル、およびペプチド原薬(API)製造における能力拡大が競争力学を再形成し、後発品の価格圧力に対する成長の耐性を高めています。全体として、ソマトスタチン類似体市場は、精密内分泌学への広範なシフトと一致した中一桁台の成長軌道を維持しています。

主要レポートのポイント

- 薬剤タイプ別では、オクトレオチドが2025年のソマトスタチン類似体市場シェアの46.52%を占めてトップとなり、パシレオチドは2031年までに年平均成長率(CAGR)9.80%で拡大する見込みです。

- 製剤別では、長時間作用型デポ製品が2025年に54.28%の収益シェアを獲得し、「その他」カテゴリー(経口、経皮、埋め込み型)は2031年まで年平均成長率(CAGR)8.95%で進展しています。

- 投与経路別では、筋肉内注射が2025年のソマトスタチン類似体市場規模の58.40%を占め、経口経路は2026年から2031年にかけて年平均成長率(CAGR)9.97%が見込まれています。

- 適応症別では、消化管膵神経内分泌腫瘍(NET)が2025年のソマトスタチン類似体市場規模の58.05%のシェアを占め、クッシング病の適応症は年平均成長率(CAGR)10.24%で成長しています。

- 流通チャネル別では、病院薬局が2025年に60.52%のシェアで優位を占め、オンライン薬局は2031年まで最も高い年平均成長率(CAGR)11.11%を記録しています。

- 地域別では、北米が2025年のソマトスタチン類似体市場の38.28%を占め、アジア太平洋地域は2031年まで最も速い地域別年平均成長率(CAGR)9.59%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルソマトスタチン類似体市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先端巨大症およびNETの高い有病率 | +1.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 長時間作用型デポ製剤の採用 | +1.2% | 北米、欧州連合、アジア太平洋 | 中期(2〜4年) |

| 適応症の拡大(クッシング病) | +0.9% | 米国、欧州連合、グローバル | 中期(2〜4年) |

| 放射性標識ソマトスタチン類似体テラノスティクスの需要急増 | +0.7% | 北米、欧州連合、アジア太平洋 | 長期(4年以上) |

| 経口オクトレオチド承認によるアクセス拡大 | +0.6% | 米国、欧州連合、グローバル | 短期(2年以内) |

| SSTRサブタイプ選択的パイプラインのモメンタム | +0.5% | 米国、欧州連合、グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先端巨大症およびNETの高い有病率

NETは2024年の適応症シェアの58.79%を占め、診断技術の向上により、特にアジア太平洋地域の近代化する医療システム全体で、これまで見逃されていた症例が引き続き発見されています。[1]Hongzhang Yang、「直腸神経内分泌腫瘍におけるソマトスタチン受容体2(SSTR2)発現は良好な臨床転帰および予後と関連している」、Scientific Reports、nature.com 2024年4月の小児患者に対するルタテラのFDA承認は、治療適格性を拡大し、患者プールを拡大しています。直腸NET生検の66.9%で観察されたSSTR2の強い発現は、5年生存率98.5%と相関しており、強い臨床需要を裏付けています。スクリーニングの拡大、早期発見、および小児適応症が相まって、ソマトスタチン類似体市場の成長基盤を拡大しています。安定した診断率は治療期間の長期化につながり、予測期間を超えた収益の可視性を維持しています。

長時間作用型デポ製剤の採用

長時間作用型デポ剤はすでに55.12%のシェアを占めており、CAM2029に対する欧州医薬品庁医薬品委員会(CHMP)の肯定的意見は、次世代ゲルおよびマイクロスフェアに対する規制当局の信頼を示しています。皮下自己投与は外来受診を減らし、アドヒアランスを高めます。これは、臨床キャパシティが逼迫している地域で特に有益です。デポ製造は専門的なマイクロスフェアの技術に依存しており、後発品オクトレオチドLARの発売が迫る中でも、イノベーターに防御可能な価格設定を与えています。新興市場では、クリニックへの通院回数の減少が測定可能なコスト削減につながり、先進国よりもデポの普及が速くなっています。支払者がフォーミュラリーを絞り込む中、実証されたコンプライアンス向上効果が経済的根拠を強化し、デポソリューションをソマトスタチン類似体市場の中心に据え続けています。

適応症の拡大(クッシング病)

クッシング病は最も速い適応症年平均成長率(CAGR)10.67%を示しており、パシレオチドの実証された有効性と経口パルツソチンの近い将来の登場によって促進されています。2024年12月のパルツソチンの新薬承認申請(NDA)のFDA受理は、デポ注射を回避しながら生化学的コントロールを達成するSSTR2選択的錠剤を1日1回投与の代替薬として位置づけています。パシレオチドの高血糖リスクは依然として制約となっていますが、内分泌専門医は特に重篤なACTH産生腫瘍において疾患抑制を優先することが多いです。クッシング病への収益の多様化は、先端巨大症およびNETラインへの過度な依存を軽減し、小規模ながら高価値な患者グループにおける新たな価格設定の余地を開きます。全体として、適応症の拡大はソマトスタチン類似体市場の持続的な成長の柱を支えています。

放射性標識ソマトスタチン類似体テラノスティクスの需要急増

テラノスティクスはイメージングと治療を組み合わせ、臨床医がSSTR陽性腫瘍のみを放射性リガンド治療の対象として選択できるようにします。NETTER-2のデータは、標準治療と比較して死亡リスクが72%低減することを明らかにし、高コストの放射性医薬品を償還する支払者の意欲を強化しています。2025年の放射性医薬品の医薬品としての米国医療保険・メディケイド・サービスセンター(CMS)再分類により償還が改善され、米国での普及が加速しています。製造の複雑さはホットセル設備と厳格な物流を必要とし、後発参入者に対する自然な参入障壁を形成しています。小児使用が増加するにつれ、放射性標識製品の総アドレス可能量が拡大し、ソマトスタチン類似体市場内のプレミアムセグメントが強化されています。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い治療費および償還上のハードル | -1.1% | グローバル、新興市場で深刻 | 中期(2〜4年) |

| 有害事象による治療中断(高血糖) | -0.8% | グローバル、パシレオチドに集中 | 短期(2年以内) |

| 成長ホルモン拮抗薬およびペプチド受容体放射性核種療法(PRRT)との競合 | -0.6% | 北米、欧州連合 | 中期(2〜4年) |

| グローバルなペプチド原薬(API)製造能力の限界 | -0.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い治療費および償還上のハードル

放射性医薬品のコースはしばしば30万米ドルを超え、有効性が優れていても費用に敏感な市場での採用を制限しています。経済分析によると、オクトレオチドLARは5年間でランレオチドよりも37,323米ドル安価であり、支払者の選好に影響を与えています。Tevaによる後発品オクトレオチドが2024年10月に米国市場に参入し、価格圧力をかける一方で、先発品ブランドの粗利益率を低下させています。新興市場の保険会社は専門薬の支出に上限を設けることが多く、患者を限られた慈善プログラムへと追いやっています。全体として、高い価格水準はソマトスタチン類似体市場の数量成長を抑制しています。

有害事象による治療中断(高血糖)

パシレオチドはHbA1cを上昇させ、積極的な血糖管理が導入されない限り治療変更を促す可能性があります。[2]Kaibin Niu、「セマグルチドの異なる投与経路における有害事象:FDA有害事象報告システムに基づくファーマコビジランス研究」、Frontiers in Pharmacology、frontiersin.org GLP-1類似体の併用投与はリスクを軽減しますが、レジメンの複雑さとコストを高めます。高血糖は、ベースラインの血糖調節異常がすでに存在するクッシング病において特に問題となります。高い治療中断率は治療期間を短縮し、生涯収益を圧縮します。したがって、サブタイプ選択的治療が成熟するまで、忍容性はソマトスタチン類似体市場における制限要因であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:オクトレオチドの優位性が精密医療の課題に直面

オクトレオチドは、医師の広範な習熟度と複数適応症の承認により、2025年のソマトスタチン類似体市場の46.52%のシェアを維持しました。しかしパシレオチドは、クッシング病における有効性と標的アプローチを求める内分泌専門医の受容性を背景に、2031年までに年平均成長率(CAGR)9.80%で上昇しています。ランレオチドは消化管膵神経内分泌腫瘍(NET)の使用において安定を保ち、バプレオチドなどのニッチな類似体は専門的な環境で存続しています。Crinetics社のパルツソチンが承認に近づくにつれ、デポへの忠誠心を侵食する可能性のある初の経口選択肢を約束し、競争環境は進化しています。SSTRサブタイプに焦点を当てたパイプライン薬剤は、ソマトスタチン類似体産業のより深いセグメント化を予測させ、長期的には広域スペクトル分子を置き換える可能性があります。

第二線プレーヤーは薬力学ではなく送達イノベーションによって差別化しています。経口オクトレオチド、サブタイプ選択的低分子、およびデポゲルは、旧来のデポ注射に対して明確なポジショニングを示しています。新規参入者は小児用量や希少腫瘍サブタイプなどのギャップを活用し、かつて均質だったソマトスタチン類似体市場を多セグメントの競争の場へと変えています。オクトレオチドの確立されたガイドラインが近期の収益を確保する一方で、支払者が臨床的に同等でありながらより利便性の高い製剤を採用するにつれ、シェアの侵食は避けられないように見えます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製剤別:デポ技術がイノベーションを牽引

長時間作用型デポ剤は収益の54.28%を占めており、数十年にわたる段階的な送達技術の進歩と患者コンプライアンスの利点を反映しています。マイクロスフェア製造と注射用ゲル技術は、後発品メーカーへの参入障壁を高めることで価格決定力を強化しています。一方、「その他」製剤(経口、経皮、埋め込み型)は自己投与の利便性に支えられ、年平均成長率(CAGR)8.95%で進展しています。慢性疾患管理がクリニックの外へ移行するにつれ、即時放出型注射は相対的に縮小しています。CAM2029の自己注射設計はフォローアップスケジュールをさらに圧縮し、支払者のコスト削減と患者の選好向上の両方を約束しています。したがって、製剤イノベーションはソマトスタチン類似体市場における価値の維持に中心的な役割を果たし続けています。

より多くの経口候補が開発をクリアするにつれ、1日1回のカプセルがデポ中心の収益ストリームを混乱させる可能性があります。しかし、経口吸収のばらつきに抵抗のある患者にとって、デポのサプライチェーンは不可欠であり続けます。両方のモダリティのバランスをとれる企業は共食いリスクをヘッジし、より広いソマトスタチン類似体産業の景観全体でのポジションを強化できます。

投与経路別:経口革命がアクセスを再形成

筋肉内注射は、一貫した薬物動態のためにデポ使用を義務付ける歴史的なガイドラインにより、依然としてソマトスタチン類似体市場規模の58.40%を占めています。経口投与は、透過性増強技術がより多くのペプチドをカプセルに変換するにつれ、年平均成長率(CAGR)9.97%で加速しています。皮下経路は自己管理型週1回ゲルのニッチを満たし、鼻腔内オプションは概念実証段階にとどまっています。マイカプサの成功した展開は、経口投与が点滴センターへの依存を減らし、交通費を削減し、生活の質を向上させることを示しています。遠隔内分泌学の統合は農村部での経口普及をさらに支援し、コンプライアンスを高めています。長期的には、新興市場への経口経路の普及がソマトスタチン類似体市場内の地域別収益構成を再編する可能性があります。

適応症別:NETのリーダーシップがクッシング病の台頭に直面

消化管膵神経内分泌腫瘍(NET)は2025年の売上の58.05%を生み出しており、高いSSTR発現とNETTER-2などの試験における実証された生存利益によるものです。クッシング病は絶対的な規模では小さいものの、最も高い年平均成長率(CAGR)10.24%で進展し、戦略的焦点を再形成しています。先端巨大症の成長は早期診断と内分泌学会のスクリーニングガイドラインにより安定しています。カルチノイド症候群の症状コントロールはニッチながら臨床的に重要であり続けています。

小児NET適応症の登場によりNETの基盤が広がり、パシレオチドとパルツソチンがクッシング病にモメンタムを加えています。この進化する組み合わせはソマトスタチン類似体市場の収益ストリームを多様化し、歴史的に支配的な適応症への依存を軽減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションが加速

デポ注射はコールドチェーン管理と訓練されたスタッフを必要とするため、病院薬局は依然として製品量の60.52%を取り扱っています。しかし、経口および自己注射型デポが患者直送プラットフォームに移行するにつれ、オンライン薬局は年平均成長率(CAGR)11.11%を記録しています。専門薬局はバーチャルカウンセリングと調剤を組み合わせたアドヒアランスハブとして機能しています。

2025年のランレオチド酢酸塩の不足などの医薬品不足は、従来のチャネルの脆弱性を浮き彫りにし、メーカーに流通の多様化を促しています。デジタルプラットフォームは処方リマインダー、血糖追跡、および遠隔医療相談を統合し、患者維持を強化しています。支払者契約が郵便注文による調剤を採用するにつれ、オンラインチャネルはソマトスタチン類似体市場の将来の形に影響を与えるはずです。

地域分析

北米は2025年のソマトスタチン類似体市場の38.28%を支配しており、包括的な保険適用、経口オクトレオチドの早期普及、およびテラノスティクスの広範な使用に支えられています。FDA承認は電子事前承認ポータルの助けを借りて迅速に臨床現場に浸透し、治療開始までの時間を短縮しています。CordenPharmaの9億7,500万米ドルのペプチドプラットフォーム拡張によって強化された堅牢なサプライチェーンは、バックオーダーリスクを最小化し、高いサービスレベルを維持しています。

アジア太平洋地域は、病院が高度なイメージングおよび内分泌検査を採用するにつれ、2031年まで最も速い年平均成長率(CAGR)9.59%を記録しています。中国は政府のがんスクリーニングプログラムを通じてNET診断を加速させ、日本の高齢化社会は先端巨大症の有病率を高めています。インドは国内製造を活用してコスト効率の高い後発品を提供し、手頃な価格とアクセスを拡大しています。地域の保健省は放射性リガンド療法の償還を増やしており、ソマトスタチン類似体市場全体で急速な数量成長を促進しています。

欧州は、欧州医薬品庁(EMA)の集中承認手続きと長年にわたる国家償還制度に支えられ、バランスの取れた拡大を維持しています。ドイツ、フランス、および英国がデポイノベーションの普及をリードし、南欧はがん医療インフラを目的とした欧州連合(EU)結束基金の恩恵を受けています。スイスとフランスのデポ製造施設がサプライの安定性を確保しています。予算制約はファルマコエコノミクスレビューを促しますが、放射性標識類似体の実証された生存利益が資金調達を確保しています。全体として、多様化した地域的な成長ドライバーが、グローバルなソマトスタチン類似体市場を単一地域リスクへの過度な依存から守っています。

競争環境

ソマトスタチン類似体市場は中程度の集中度を示しており、上位プレーヤーが2024年に合計68%のシェアを保有しています。Novartisはサンドスタチンおよびルタテラのフランチャイズを活用し、ペプチド注射剤と放射性リガンドを組み合わせてライフサイクルシナジーを生み出しています。IpsenのSomatulineデポは慢性NET使用と小児先端巨大症への適応症拡大から強みを引き出しています。Tevaによる2024年後半の後発品サンドスタチンLARの参入は、今後10年間に予想されるバイオシミラーの波の先例を設定し、基準価格に下方圧力をかけながらも治療を受ける総患者数を拡大しています。

新規参入者は差別化されたモダリティに焦点を当てています。Crinetics社はパルツソチンのような経口低分子アゴニストを設計し、Camurus社は延長放出プロファイルを持つ自己注射型ゲルを開発しています。両社は既存企業が迅速に対応するのに苦労している治療利便性のギャップを標的としています。放射性医薬品の新興企業は、予想される需要急増に先立ち供給を確保するために同位体製造パートナーシップに投資しています。

戦略的には、メーカーは価格侵食を相殺するために適応症全体で多様化しています。SSTR選択的研究は有害事象による治療中断を減らし、投与間隔を延長することを目指しており、純収益を拡大する可能性があります。デジタルヘルス企業との共同プロモーション契約はアドヒアランス分析を追加し、長期的な市場ポジショニングを強化しています。製品差別化が激化するにつれ、競争優位性は送達技術、サプライチェーンの俊敏性、およびソマトスタチン類似体市場内でのリアルワールドアウトカムの文書化を習得した企業へとシフトしています。

ソマトスタチン類似体産業のリーダー企業

Novartis AG

Sun Pharmaceutical Industries Ltd

Ipsen Pharma

Teva Pharmaceuticals Ltd.

Pfizer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Camurusは、Oczyesa(CAM2029)の欧州連合(EU)販売承認に対する欧州医薬品庁医薬品委員会(CHMP)の肯定的意見を受け、2025年下半期の発売を計画しています。

- 2024年12月:Crinetics Pharmaceuticalsは、成人先端巨大症の維持療法に対するパルツソチンの新薬承認申請(NDA)のFDA受理を発表しました。

- 2024年10月:Tevaは米国初の後発品サンドスタチンLARを発売し、ソマトスタチン類似体の後発品化における画期的な出来事となりました。

グローバルソマトスタチン類似体市場レポートの範囲

レポートの範囲によると、ソマトスタチン類似体は天然に存在するホルモンであるソマトスタチンの作用を模倣する合成化合物です。これらの類似体は様々な組織や臓器のソマトスタチン受容体に結合し、ホルモン分泌、細胞増殖、および神経伝達に対する調節効果を発揮します。

ソマトスタチン類似体市場は、タイプ別(オクトレオチド、ランレオチド、パシレオチド、およびその他のタイプ)、適応症別(先端巨大症、神経内分泌腫瘍(NET)、およびその他の適応症)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、ならびに南米)にセグメント化されています。レポートは上記のすべてのセグメントについて金額(USD)ベースの市場規模と予測を提供しています。

| オクトレオチド |

| ランレオチド |

| パシレオチド |

| その他の類似体(例:バプレオチド、ソマトプリム) |

| 長時間作用型デポ(LAR、オートゲル) |

| 即時放出型注射 |

| その他(経口、経皮、埋め込み型) |

| 皮下 |

| 筋肉内 |

| 経口 |

| 鼻腔内およびその他 |

| 先端巨大症 |

| 消化管膵神経内分泌腫瘍(NET) |

| クッシング病 |

| カルチノイド症候群の症状コントロール |

| その他の内分泌および腫瘍学的用途 |

| 病院薬局 |

| 小売および専門薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤タイプ別 | オクトレオチド | |

| ランレオチド | ||

| パシレオチド | ||

| その他の類似体(例:バプレオチド、ソマトプリム) | ||

| 製剤別 | 長時間作用型デポ(LAR、オートゲル) | |

| 即時放出型注射 | ||

| その他(経口、経皮、埋め込み型) | ||

| 投与経路別 | 皮下 | |

| 筋肉内 | ||

| 経口 | ||

| 鼻腔内およびその他 | ||

| 適応症別 | 先端巨大症 | |

| 消化管膵神経内分泌腫瘍(NET) | ||

| クッシング病 | ||

| カルチノイド症候群の症状コントロール | ||

| その他の内分泌および腫瘍学的用途 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売および専門薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ソマトスタチン類似体市場における現在の成長を促進しているものは何ですか?

神経内分泌腫瘍および先端巨大症の診断が増加し続ける中、経口製剤、放射性標識テラノスティクス、およびSSTRサブタイプ選択的資産が長年にわたる治療上のギャップを解消しているため、需要が高まっています。

2026年のソマトスタチン類似体市場の規模はどのくらいですか?

市場は2026年に75億3,000万米ドルと評価されており、2031年までに105億6,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)7.00%を反映しています。

最も速く拡大している地域はどこですか?

アジア太平洋地域が最も速く成長している地域であり、診断インフラと償還アクセスの改善により2031年まで年平均成長率(CAGR)9.59%で進展しています。

長時間作用型デポ製剤がなぜ依然として優位を占めているのですか?

デポ剤は実証されたアドヒアランス利益と外来受診の減少をもたらし、経口オプションが勢いを増す中でも2025年に54.28%の収益シェアを保持しています。

NETを超えて最も強い上昇余地を提供する治療領域はどこですか?

クッシング病はパシレオチドの普及と経口パルツソチンの発売予定により、最も高い予測年平均成長率(CAGR)(10.24%)を示しています。

最終更新日: