PD-1およびPD-L1阻害剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 74.16 十億米ドル |

| 市場規模 (2031) | 142.04 十億米ドル |

| 成長率 (2026 - 2031) | 13.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

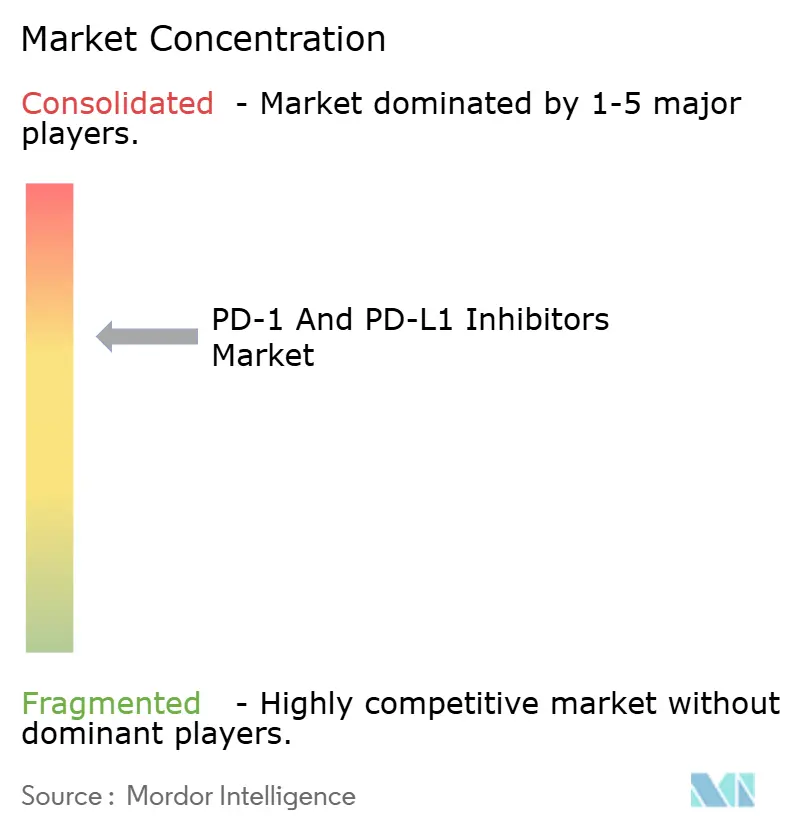

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPD-1およびPD-L1阻害剤市場分析

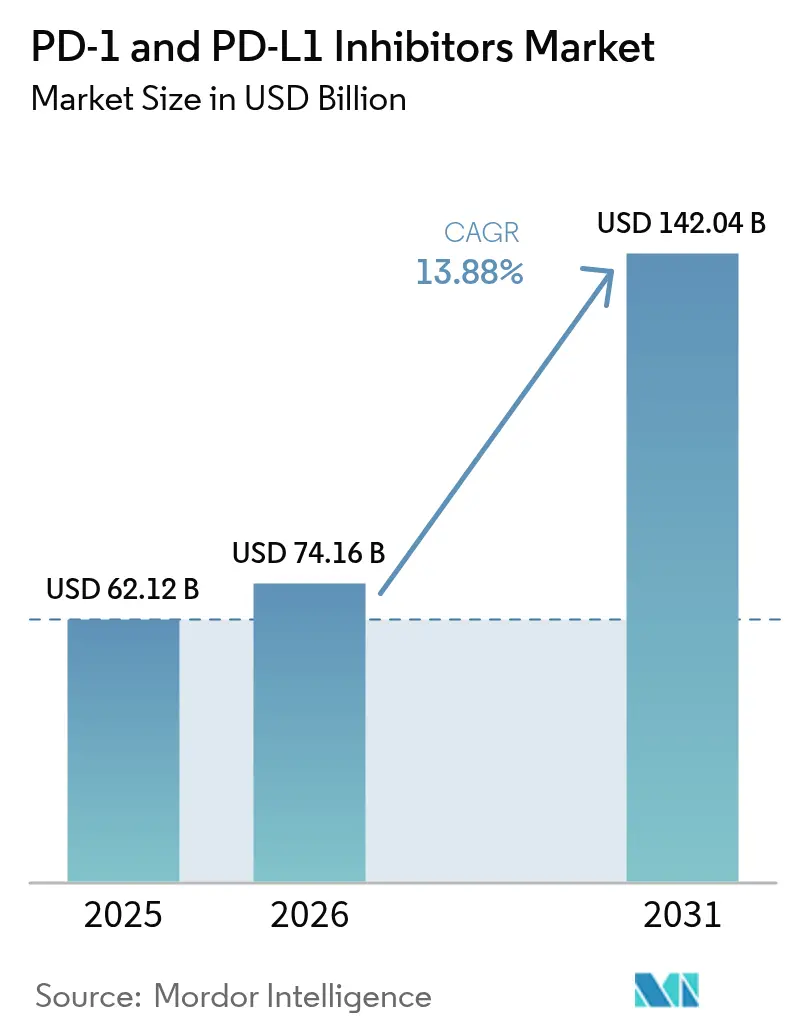

PD-1およびPD-L1阻害剤市場規模は、2025年に621億2,000万米ドル、2026年に741億6,000万米ドルと予測され、2031年までに1,420億4,000万米ドルに達し、2026年から2031年にかけてCAGR 13.88%で成長する見込みです。

アジュバントおよびネオアジュバント設定への適応拡大、バイオマーカーに基づく処方の普及、点滴療法に対する有利な償還政策に支えられ、需要は引き続き堅調です。ただし、第一世代ブランドが独占期限切れに近づき、支払者がより強固な費用対効果エビデンスを求めるようになったことから、2024年以前と比較して成長は鈍化しています。こうした緩和にもかかわらず、PD-1およびPD-L1阻害剤市場は、併用免疫療法レジメンの進歩、皮下投与製剤の開発、地理的アクセスの拡大に支えられ、長期的な成長ポテンシャルを引き続き示しています。競争圧力は激化しており、中国メーカーは多国籍競合他社より40〜60%低い価格設定を行う一方、少なくとも8社のバイオシミラースポンサーが2027年以降の上市を目指してフェーズIIIプログラムを進めています。

主要レポートのポイント

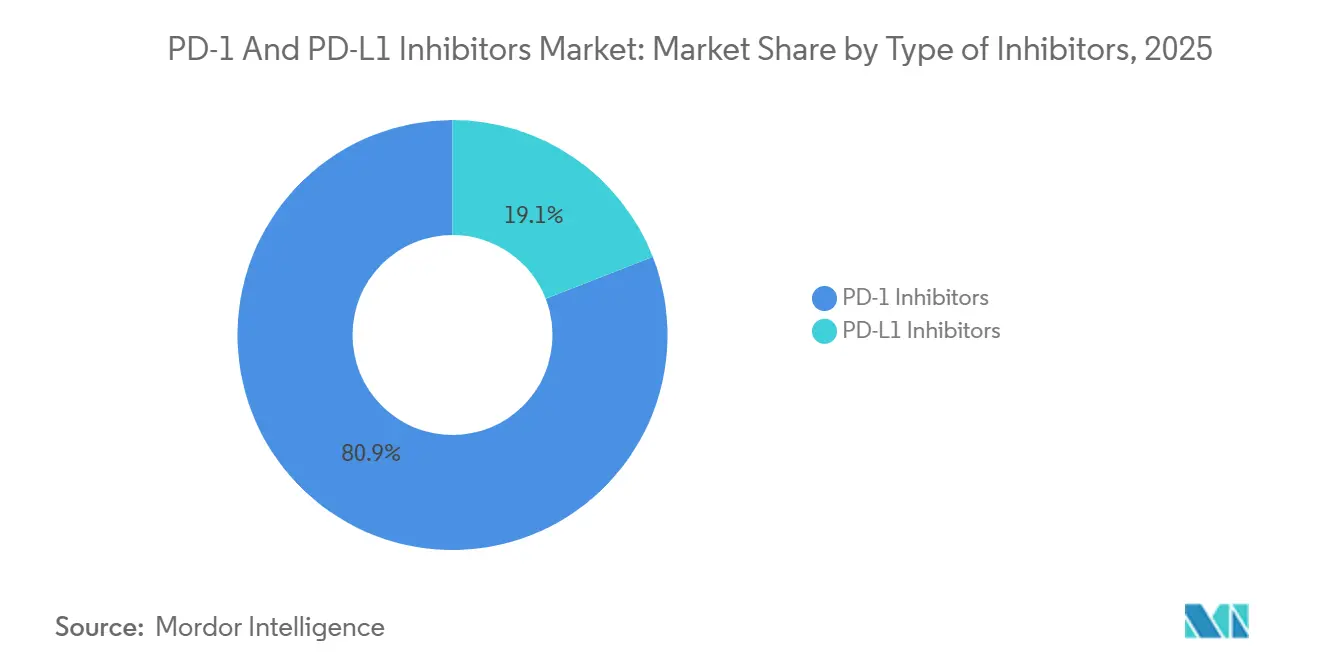

- 阻害剤の種類別では、PD-1製剤が2025年のPD-1およびPD-L1阻害剤市場シェアの80.92%を占め、PD-L1阻害剤は2031年にかけて最高の予測CAGRである15.43%を記録しました。

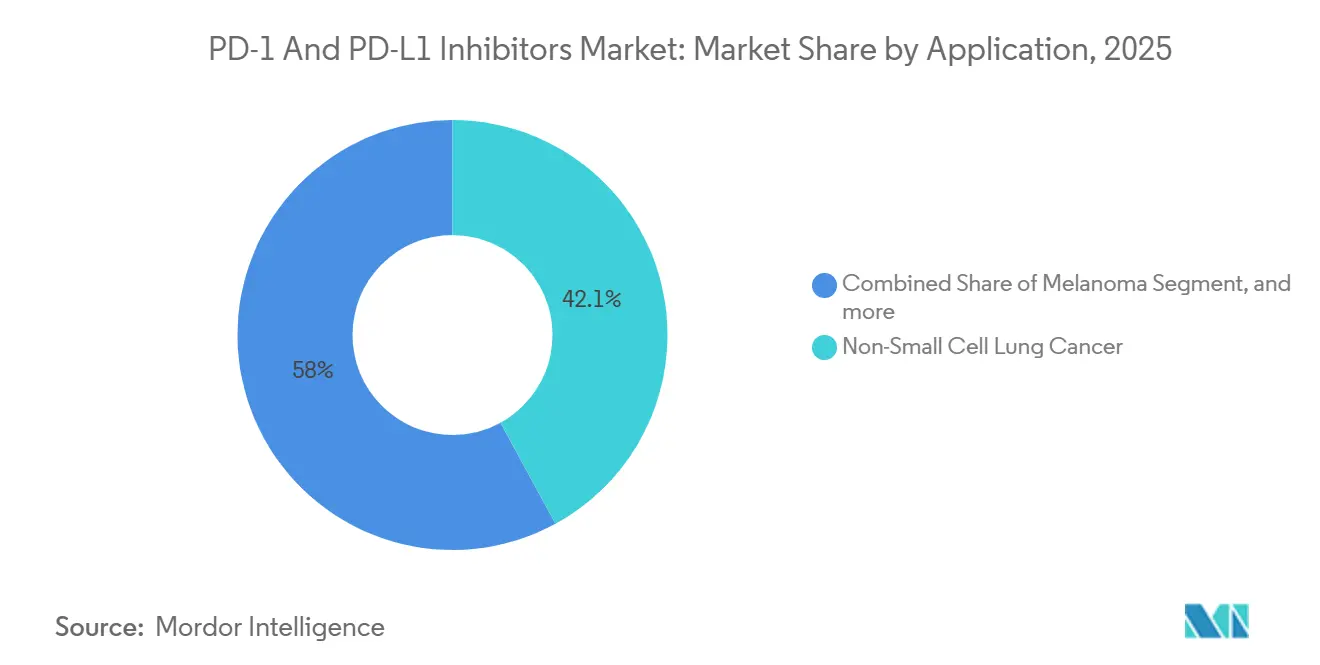

- 適応症別では、非小細胞肺がんが2025年のPD-1およびPD-L1阻害剤市場の42.05%を占め、腎臓がんは2026〜2031年にかけてCAGR 15.87%で成長すると予測されています。

- 流通チャネル別では、病院薬局が2025年の販売量の68.32%を占め、オンライン薬局は2031年にかけてCAGR 16.21%で最も急成長するチャネルとなっています。

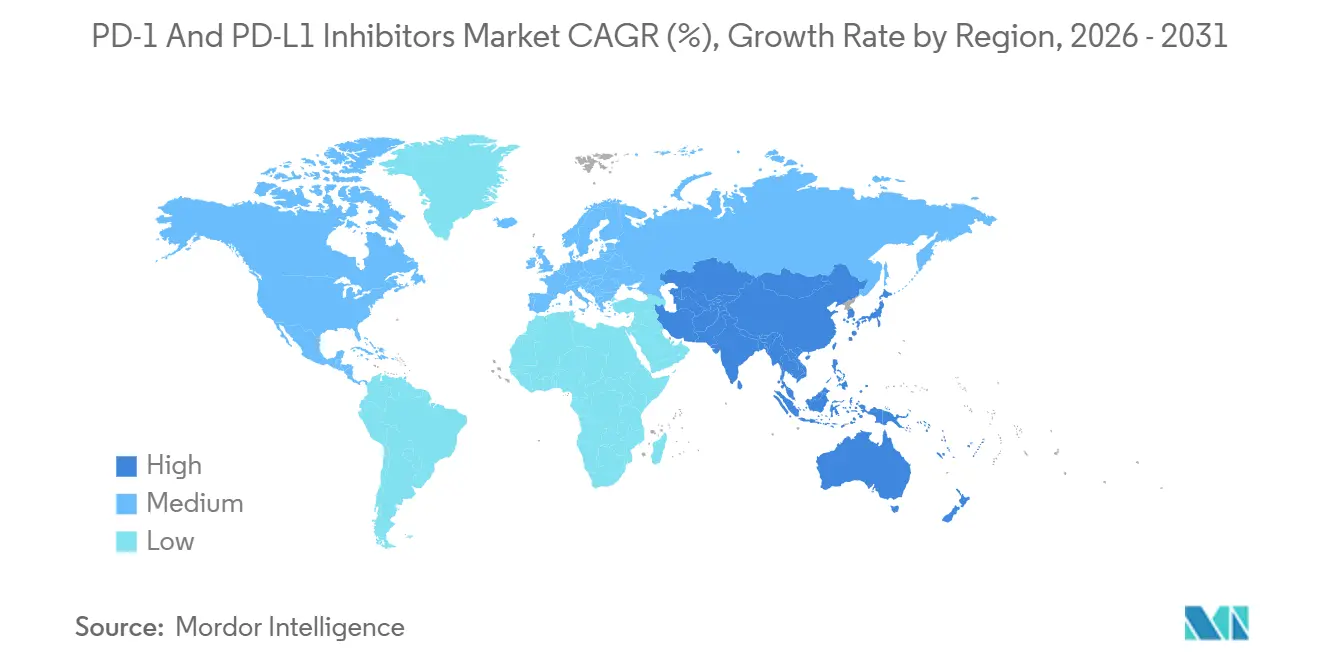

- 地域別では、北米が2025年の収益の43.21%を占めましたが、中国の国家医療保険薬品リスト(NRDL)が国内PD-1ブランドへのアクセスを拡大するにつれ、アジア太平洋地域はCAGR 14.65%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルPD-1およびPD-L1阻害剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数の腫瘍タイプにわたる臨床適用の拡大 | +3.2% | 北米およびEUでの早期成果を伴うグローバル | 中期(2〜4年) |

| 免疫腫瘍学薬剤に対する有利な規制経路 | +2.1% | FDA画期的療法指定およびEMA PRIMEが主導するグローバル | 短期(2年以内) |

| 併用免疫療法の受容拡大 | +2.8% | 北米、EU中核、アジア太平洋への波及 | 中期(2〜4年) |

| 予測バイオマーカーおよび診断の進歩 | +1.9% | 北米、西欧、日本 | 長期(4年以上) |

| 世界的な腫瘍学医療費の増加 | +2.5% | グローバル、アジア太平洋中所得経済圏で加速 | 長期(4年以上) |

| 免疫腫瘍学におけるパートナーシップおよびライセンス契約の増加 | +1.4% | 米国・EU・中国のイノベーションハブに集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

免疫腫瘍学薬剤に対する有利な規制経路

2024年11月、Arcus Biosciencesは、PD-L1高発現の転移性NSCLCを対象とした薬剤併用(ドムバナリマブ+ジンベレリマブ)の迅速承認を取得しました。この承認は、同社が2027年までにフェーズIII試験を通じて生存ベネフィットを実証することを条件としています。同様に、中国の条件付き承認フレームワークは、チスレリズマブなどの国内バイオロジクスの承認プロセスを加速させる一方、市販後のリアルワールドエビデンス(RWE)の提出を義務付けています。これらの迅速化された経路は初期段階の資本リスクを低減しますが、重要なエンドポイントが達成されない場合の承認取り消しリスクへのエクスポージャーも高めます。例えば、ペムブロリズマブのトリプルネガティブ乳がんに対する適応は、エンドポイント未達成を理由に2024年3月に取り消されました。

併用免疫療法の受容拡大

デュアルチェックポイント遮断、IO-化学療法、IO-TKI併用は、PD-L1低発現または免疫学的に「コールド」な腫瘍微小環境において、単剤療法に取って代わりつつあります。ニボルマブとイピリムマブの併用は、中間リスクまたは予後不良の腎細胞がん(RCC)において全生存期間(OS)中央値55.7ヶ月を示し、2024年のオプジーボ収益の18%に貢献しました。米国では、ペムブロリズマブと化学療法の併用が一次治療の転移性非小細胞肺がん(NSCLC)治療の62%を占め、5年生存ベネフィットの持続性が原動力となっています。アテゾリズマブとベバシズマブの併用は、切除不能肝細胞がん(HCC)市場をリードし、47カ国で償還を達成しています。トリプレットレジメンが後期試験に進む一方、グレード3〜4の高グレード毒性などの課題も存在します。

予測バイオマーカーおよび診断の進歩

2024年のFDAブループロジェクトに続き、PD-L1免疫組織化学アッセイの標準化により、CPS≥10における一致率が85〜92%に向上しました。2025年にNature Medicine誌に掲載された研究では、ペムブロリズマブの第3サイクル中のctDNAモニタリングが疾患進行予測において78%の感度を示し、早期の治療調整が可能になることが報告されました。Roche-PathAIパートナーシップなど空間的トランスクリプトミクスにおける戦略的協業は、「免疫砂漠」の層別化に焦点を当て、2027年までに商業化される予定です。規制当局は現在、コンパニオン診断ステータスを付与する前に、2つの独立したコホートにわたる前向き検証を要求しており、これにより開発コストは上昇しますが、臨床適用性は大幅に向上します。

複数の腫瘍タイプにわたる臨床適用の拡大

チェックポイント遮断は、転移性サルベージから早期疾患へとシフトしています。2024年5月、FDAは切除済みステージIB〜IIIa NSCLCに対するアジュバント療法としてペムブロリズマブを承認し、年間約85,000人の米国患者が追加されました[1]「プロジェクト・オービス年次報告書2024」、FDA.gov。欧州医薬品庁(EMA)は同年9月に5年全生存率の読み取りを条件として条件付き承認を付与しました。デュルバルマブは2025年3月に化学放射線療法との併用による限局型小細胞肺がんに対する米国ラベルを取得し、30,000人の患者コホートが開かれました。MSI-HおよびTMB-H固形腫瘍に対する腫瘍非依存的承認はさらに有用性を広げており、大規模試験が存在しないにもかかわらず、ペムブロリズマブ使用の12%がすでに希少がんに向けられていることがリアルワールドデータベースで示されています。これらのダイナミクスが相まって、PD-1およびPD-L1阻害剤市場は従来の肺がんおよびメラノーマの主要領域をはるかに超えて拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モノクローナル抗体の高い開発・製造コスト | -1.7% | グローバル(インフラが限られた新興市場で深刻) | 中期(2〜4年) |

| 主要チェックポイント阻害剤の独占期限切れの迫り | -2.3% | 北米、EU(アジア太平洋では遅延効果) | 短期(2年以内) |

| 費用対効果に関する厳格な医療技術評価 | -1.2% | EU(NICE、G-BA、HAS)、カナダ、オーストラリア | 中期(2〜4年) |

| 新規チェックポイントモダリティからの競争激化 | -0.9% | グローバル(学術センターでの早期採用) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要チェックポイント阻害剤の独占期限切れの迫り

ニボルマブのコア抗体特許は2026年7月に失効し、ペムブロリズマブの特許は2028年6月に失効します(小児延長により2028年12月まで)。8社のバイオシミラースポンサーがフェーズIIIにありますが、FDAの2024年外挿ガイダンスにより複数適応症での上市が最大18ヶ月遅延する可能性があります[2]「FDAバイオシミラー外挿に関するドラフトガイダンス2024」、FDA.gov。米国の正味価格侵食は参入後2年間で25〜30%と予測されており、アダリムマブの事例をやや下回ります。

費用対効果に関する厳格な医療技術評価

NICEは2024年4月、トリプルネガティブ乳がんに対するペムブロリズマブ・化学療法を、QALY当たり87,000ポンドという閾値30,000ポンドに対して却下し、暫定承認前に機密扱いの45%割引を強いました[3]NICE医療技術評価912、Nice.org.uk。ドイツのG-BAはデュルバルマブのプレミアムを比較薬より15%以内に制限し、ICERはRCCにおけるペムブロリズマブ・レンバチニブに対して60%の米国価格引き下げを勧告し、主要支払者による制限的な位置付けを促しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

阻害剤の種類別:PD-1製剤が優位を維持しながらPD-L1阻害剤が加速

PD-1製剤は2025年収益の80.92%を占め、ペムブロリズマブの20適応症にわたるリーダーシップとニボルマブのメラノーマおよびRCCにおける定着を反映しています。PD-1およびPD-L1阻害剤市場は2026年の600億米ドルから2031年には1,081億米ドルへ、CAGR 12.7%で成長すると予測されています。PD-L1阻害剤は全体の拡大を上回るペースで年率15.43%成長する見込みで、デュルバルマブが切除不能ステージIII NSCLCにおける役割を強化し、アテゾリズマブ・ベバシズマブが47カ国で肝細胞がんの償還を確保しています。

デュルバルマブはPACIFICパラダイムのもと2024年に世界売上高32億米ドルを達成し、2032年の特許失効前に直接的な競合相手はいません。アテゾリズマブは2025年半ばまでに一次治療HCC開始例の48%を獲得し、PD-1およびPD-L1阻害剤市場内でのシェアを高めています。皮下投与製剤はさらなる上昇余地を提供しており、フェーズIIIのテセントリクSCは5分間注射を目指しており、点滴を外来クリニックや在宅ケアへシフトさせる可能性があります。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

適応症別:NSCLCが中核を維持、腎臓がんが最速成長

NSCLCは2025年収益の42.05%を占め、高い罹患率とバイオマーカー検査の普及を反映しています。ペムブロリズマブベースの化学療法併用はPD-L1低発現集団で優位を占め、PACIFIC統合ラベルにより欧州コホートにおける3年リアルワールドOSが48ヶ月に向上しました。腎臓がんは2025年売上高の9%に過ぎませんが、デュアルチェックポイントおよびIO-TKIレジメンにより2026〜2031年にかけてCAGR 15.87%で成長すると予測されています。腎臓がんにおけるPD-1およびPD-L1阻害剤市場シェアは、ニボルマブ・イピリムマブの持続性とペムブロリズマブ・レンバチニブの71% ORRに牽引され、2031年までに倍増する見込みです。メラノーマ、ホジキンリンパ腫、組織非依存的MSI-H/TMB-H適応症が幅を広げていますが、生存ベネフィットが限定的な領域では支払者の精査が強まっています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

流通チャネル別:病院薬局が依然として優位、アジア太平洋でオンラインモデルが台頭

病院薬局は2025年のチェックポイント阻害剤ユニットの68.32%を調剤し、米国のメディケアパートBのバイ・アンド・ビル経済と世界的な点滴インフラに支えられています。小売専門店は14%を提供しました。オンライン薬局は現在7.7%のシェアに過ぎませんが、ほぼ専らアジア太平洋地域においてCAGR 16.21%で拡大する見込みです。中国のJD HealthとインドのPharmEasyは遠隔腫瘍学コンサルトとコールドチェーン配送を連携させており、規制当局が在宅投与を許可すれば今後の皮下投与製品がこの移行を加速させる可能性があります。現時点では、郵便注文による点滴バイオロジクスを禁止する米国FDA規則が高所得市場でのデジタル普及を制限しています。

地域分析

北米は2025年収益の43.21%を占め、メディケア償還と密な臨床試験インフラに牽引されました。インフレ抑制法により2027年のペムブロリズマブ価格交渉が行われ、米国の売上成長が一桁中盤に抑制される可能性があります。カナダは平均35%のリベートで全国的な公的償還を確保し、メキシコはPD-L1≥50% NSCLCに対してペムブロリズマブを追加しましたが、小規模州では供給不足が生じています。

欧州は28%のシェアで2位となりました。ドイツとフランスは「相当な」または「重要な」ベネフィット評価を付与し、比較薬に対して15〜28%のプレミアムに転換された一方、英国は深い機密割引を要求しています。イタリアの管理参入契約とスペインの短い償還ラグが三次センター以外への普及を促進しています。

アジア太平洋地域は2031年にかけてCAGR 14.65%で成長すると予測されており、チスレリズマブ、シンチリマブ、トリパリマブ、セルプルリマブという中国の国内4製品が40〜60%の割引価格で全国的に償還されていることが原動力となっています。日本は補助上限を拡大して患者の自己負担を3分の1削減し、高齢者の治療開始を促進しました。インドは地元のペムブロリズマブバイオシミラーのフェーズIII試験を承認しており、2027年までに60%低いコストで公立病院へのアクセスを拡大する可能性があります。

中東・アフリカおよび南米は合計6%のシェアを占めています。アラブ首長国連邦は2024年にペムブロリズマブを全国リストに掲載し、南アフリカはMerckと70%低い価格での現地製造に向けた技術移転ライセンスを締結しました。ブラジルのANVISAは新たなラベルを承認しましたが、SUSの償還は保留中であり、民間保険加入患者へのアクセスが限定されています。

競合情勢

Merck、Bristol Myers Squibb、Roche、AstraZenecaおよびBeiGeneが2024年売上高の78%を支配しており、集中した競争環境を示しています。ペムブロリズマブ単独でおよそ3分の1を占めていますが、Merckは米国法に基づく価格交渉と2028年12月の特許失効に直面しています。BMSはPD-L1×VEGF-A二重特異性抗体に向けてBioNTechと15億米ドルの契約を締結し、RocheはTIGITの挫折後のシェア防衛に皮下投与アテゾリズマブを賭けています。中国プレーヤーは省レベルの入札と低コストを活用して国内リーダーシップを確立し、その後グローバル大手に欧米展開のためのライセンスアウトを行っています。

バイオシミラーの混乱が迫っています。Amgen、Sandoz、Samsung Biopisisおよびその他のフェーズIIIプログラムが成功すれば、2027年末までにEUに到達する可能性があります。適応症別外挿に関するFDA要件により米国でのデビューが段階的になる可能性がありますが、予測される25〜30%の正味価格引き下げは依然として既存企業に圧力をかけます。したがって、皮下投与、固定用量併用、二重特異性アーキテクチャが主要な差別化レバーとなります。

初期パイプラインの挑戦者はコールド腫瘍と耐性経路を標的としています。ArcusのドムバナリマブとジンベレリマブはFDAの迅速承認を2024年に取得し、RegenronはフィアンリマブとセミプリマブのBreakthrough Therapy指定を取得しました。フェーズIIIデータが高いORRを再現すれば、ニッチなサブセットがレガシーPD-1単剤療法から移行し、バイオシミラー参入前にPD-1およびPD-L1阻害剤市場が断片化する可能性があります。

PD-1およびPD-L1阻害剤業界リーダー

Bristol-Myers Squibb Company

Merck & Co.

F. Hoffmann-La Roche AG

Pfizer Inc.

GSK plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:腫瘍学に特化した製薬企業であり、治療困難ながんに対する新規療法を開発するKazia Therapeutics(NASDAQ: KZIA)は、核内PD-L1を選択的に排除するよう設計された潜在的ファーストインクラスのタンパク質分解剤NDL2の開発を支持する説得力のある前臨床・トランスレーショナルデータを発表しました。核内PD-L1は、現在承認されているPD-1/PD-L1抗体では対処されていない、免疫療法耐性と転移進行の細胞内ドライバーとして新たに認識されています。

- 2025年5月:世界中でがん免疫療法へのアクセス拡大に取り組む臨床段階のバイオ医薬品ベンチャーであるOmRx Oncologyは、非小細胞肺がん(NSCLC)患者を対象とした経口PD-L1阻害剤OX-4224のフェーズ2臨床試験の開始を発表しました。

- 2024年8月:FDAは、36%の死亡リスク低減に基づき、進行子宮内膜がんに対するドスタルリマブ+カルボプラチン・パクリタキセルを承認し、ピーク売上高は10億米ドルを超えると予測されています。

グローバルPD-1およびPD-L1阻害剤市場レポートの調査範囲

本レポートの調査範囲として、プログラム細胞死タンパク質1(PD-1)阻害剤およびプログラム細胞死リガンド1(PD-L1)阻害剤は、細胞表面に存在するPD-1およびPD-L1免疫チェックポイントタンパク質の活性を遮断する新しいチェックポイント阻害型抗がん薬のグループです。これらの免疫チェックポイント阻害剤は、組織同種移植後の妊娠においても活性を示し、複数のがん種に対する免疫療法の最前線治療として台頭しています。特定の染色解釈により腫瘍のPD-L1状態が示されます。

PD-1およびPD-L1阻害剤市場は、阻害剤の種類、適応症、流通チャネル、地域によってセグメント化されています。阻害剤の種類別では、PD-1阻害剤とPD-L1阻害剤にセグメント化されています。適応症別では、ホジキンリンパ腫、腎臓がん、メラノーマ、非小細胞肺がん、その他の適応症にセグメント化されています。流通チャネル別では、病院薬局、小売薬局、オンライン薬局にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東、アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| PD-1阻害剤 |

| PD-L1阻害剤 |

| 非小細胞肺がん |

| メラノーマ |

| 腎臓がん |

| ホジキンリンパ腫 |

| その他のがん |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 阻害剤の種類別 | PD-1阻害剤 | |

| PD-L1阻害剤 | ||

| 適応症別 | 非小細胞肺がん | |

| メラノーマ | ||

| 腎臓がん | ||

| ホジキンリンパ腫 | ||

| その他のがん | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

PD-1およびPD-L1阻害剤の世界売上高は2031年までにどの程度の規模になり得るか?

本分析のコンセンサス予測では、収益は2026年の741億6,000万米ドルから1,420億4,000万米ドルに達し、CAGR 13.88%を反映しています。

今後5年間で最も強い成長が見込まれる地域はどこか?

アジア太平洋地域が予測CAGR 14.65%でリードしており、中国の償還リストが複数の国内PD-1ブランドをカバーし、日本が高額医療費補助を拡大しています。

主要ブランドであるペムブロリズマブとニボルマブは米国でいつ独占期限切れを迎えるか?

ニボルマブのコア特許は2026年7月に失効し、ペムブロリズマブの物質特許は2028年6月に失効し、小児延長により2028年12月まで延長されます。

バイオシミラーチェックポイント阻害剤が上市された場合、どのような価格影響が予想されるか?

米国の正味価格は、バイオシミラー参入後2年以内に25〜30%低下すると予測されており、点滴施設の経済性により、アダリムマブ競争後に見られた35〜40%の低下よりも小幅な下落となります。

現在最大のチェックポイント阻害剤需要を生み出しているがん種はどれか?

非小細胞肺がんが世界のPD-1およびPD-L1使用量の約42%を占め、一次治療の併用レジメンとアジュバント統合療法が原動力となっています。

患者に優しい皮下投与バージョンは近い将来登場するか?

はい、Rocheの5分間皮下投与アテゾリズマブはフェーズIII試験中であり、2026年末を目標に申請が予定されており、在宅または小売クリニックでの投与が可能になる可能性があります。

最終更新日: