フランスのイン・ビトロ診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.95 十億米ドル |

| 市場規模 (2026) | 4.23 十億米ドル |

| 市場規模 (2031) | 5.95 十億米ドル |

| 成長率 (2026 - 2031) | 7.08% CAGR |

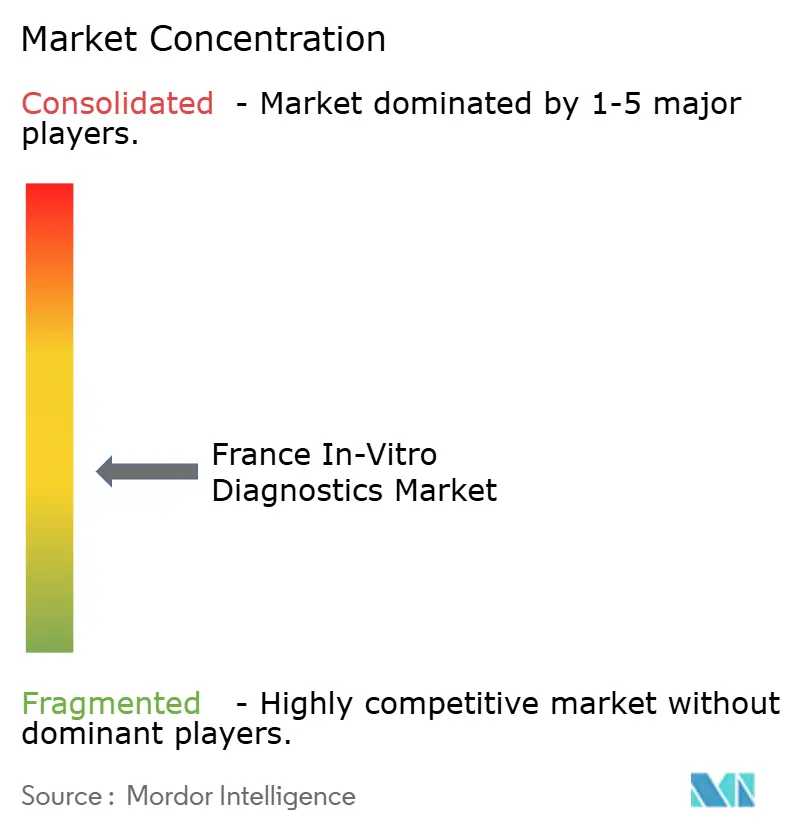

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランスのイン・ビトロ診断市場分析

フランスのイン・ビトロ診断市場規模は2026年に40億2,300万米ドルと推定され、2025年の39億5,000万米ドルから成長し、2031年には59億5,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 7.08%で成長する。診断検査は臨床判断の約70%を支えており、慢性疾患症例の増加と予防医療モデルの拡大に伴い、その重要性は高まり続けている。欧州連合のイン・ビトロ診断規制(IVDR)の下での規制強化により承認サイクルが長期化しているが、品質向上が実証されつつある。特に投資家支援型チェーンにおける検査室の統合が、高スループットハブへの検査量集中を促す一方、在宅検査プラットフォームが患者のアクセスを拡大している。自動化、人工知能、デジタル接続性という技術の融合は、サプライヤーがターンアラウンドタイム、精度、データ統合の改善を目指す中で、依然として最重要の競争上の優位性となっている[1]経済協力開発機構、「欧州の医療概観2024」、oecd.org。

レポートの主要ポイント

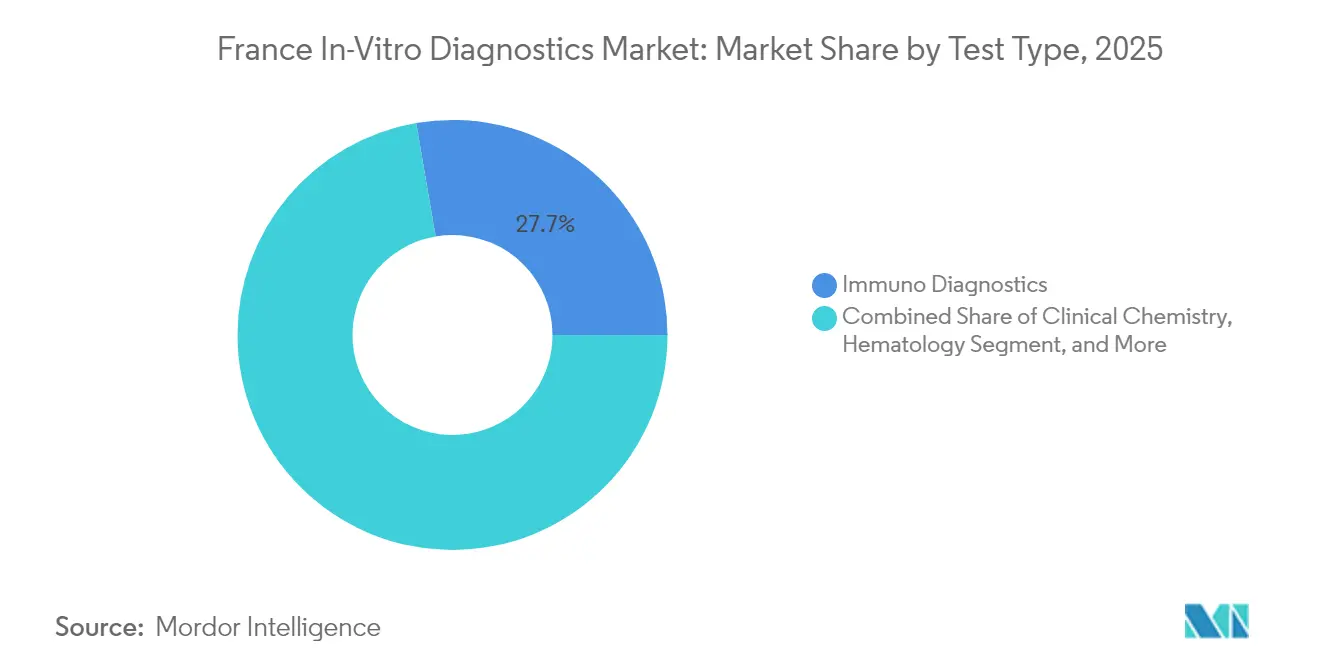

- 検査タイプ別では、イムノ診断が2025年に27.70%の収益シェアを占めてトップとなり、分子診断は2031年にかけてCAGR 9.18%で拡大すると予測される。

- 製品・サービス別では、試薬・キットが2025年のフランスのイン・ビトロ診断市場シェアの64.80%を占め、ソフトウェア・サービスは2031年にかけてCAGR 11.74%で成長する見込みである。

- 検体別では、血液検査が2025年のフランスのイン・ビトロ診断市場規模の44.60%のシェアを占め、唾液検査は2026年から2031年にかけてCAGR 10.08%で拡大する。

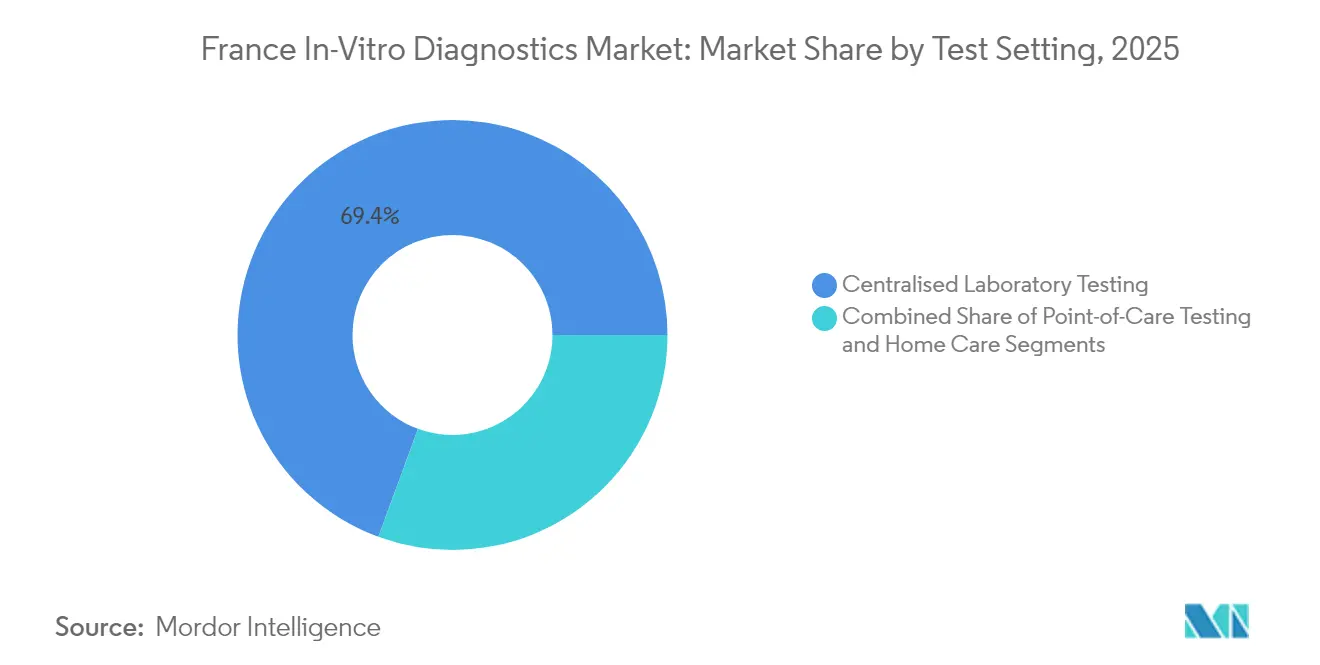

- 検査環境別では、集中検査室が2025年のフランスのイン・ビトロ診断市場の69.40%を占め、自己検査ソリューションは2031年にかけてCAGR 10.92%で増加している。

- 用途別では、感染症診断が2025年のフランスのイン・ビトロ診断市場規模の29.90%のシェアを占め、腫瘍診断は2031年にかけてCAGR 9.62%で進展している。

- エンドユーザー別では、独立診断検査機関が2025年のフランスのイン・ビトロ診断市場シェアの44.95%を占め、在宅ケアユーザーは予測期間中にCAGR 11.56%を達成する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランスのイン・ビトロ診断市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患・感染症の急増 | +2.1% | 全国規模—大都市圏で最も顕著 | 長期(4年以上) |

| 高付加価値検査に対する償還拡大 | +1.5% | 全国規模—主要都市からの展開開始 | 中期(2~4年) |

| 検査室の自動化とデジタルワークフロー | +1.3% | 全国規模—チェーン検査室に集中 | 中期(2~4年) |

| 民間検査室の統合 | +0.7% | 都市部・郊外クラスター | 短期(2年以内) |

| 近患者検査への消費者シフト | +0.6% | パリ、リヨン、マルセイユでの早期普及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患・感染症負荷の増大による検査量の拡大

フランスの高齢化プロファイルと多疾患罹患率の上昇により、化学、イムノアッセイ、分子パネルにわたる検査メニューが拡大している。65歳以上の市民の割合は2050年までに29%に達すると予測されており、高い診断需要が持続する。感染症パネルは依然として用途別収益の30.2%を占めており、COVID-19危機後の警戒態勢を反映している。抗菌薬耐性サーベイランスは、病原体と耐性マーカーを数日ではなく数時間で特定する迅速分子アッセイの普及を加速させている。予防スクリーニングプログラムは検査を日常的なケアパスウェイに組み込み、全国の検査室やコミュニティ環境全体での検査量をさらに増加させている。

高付加価値診断に対する国民健康保険の償還拡大

政策立案者は、明確な臨床的有用性をもたらすアッセイを評価する「エビデンスに基づく適用範囲」スキームへの移行を進めている。コンパニオン診断は最初に恩恵を受け、標的療法開始前にバイオマーカー確認を必要とする精密腫瘍学レジメンと連携している。政府の償還は特定のデジタル診断にも拡大しており、検査プラットフォームと電子健康記録間の相互運用性を促進している。この環境はイノベーションを奨励しつつ、サプライヤーに実世界での成果向上を証明するよう促している。

迅速な検査室自動化とデジタルワークフロー導入によるスループット向上

複数拠点を持つチェーンは、完全検査室自動化ライン、ロボティクス、画像解析アルゴリズムを導入し、最小限の手作業で1日1,000件以上のサンプルを処理している。検査室情報システムと病院記録の統合により転記エラーが削減され、迅速な臨床意思決定が支援される。柔軟なデータアーキテクチャにより動的な負荷分散が可能となり、変動するサンプル流入量に合わせてリアルタイムで機器を再配分できる。

近患者検査・在宅検査ソリューションへの消費者需要の高まり

糖尿病、感染症スクリーニング、妊孕性追跡のための自己採取キットは、プライバシーと利便性を求めるユーザーの間で普及が進んでいる。パンデミック中に普及が加速し、消費者は鼻腔スワブとデジタル結果ポータルに慣れ親しんだ。モバイルアプリが結果を解釈し、データをトレンド化し、医師に安全に送信することで、慢性疾患モニタリングプログラムを強化している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なIVDR準拠による市場投入時間の長期化 | -0.8% | 全国規模、中小企業への影響が大きい | 中期(2~4年) |

| 資格を持つ医療生物学者・技術者の不足による能力拡大の制限 | -1.2% | 全国規模、農村部での影響が深刻 | 長期(4年以上) |

| 低コスト自己検査代替品による中央検査室収益の侵食 | -0.5% | 全国規模、都市部での普及率が高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格なIVDR準拠による市場投入時間の長期化

IVDRはリスクベースの機器分類と堅牢な臨床エビデンスドシエを義務付けており、革新的なアッセイの承認サイクルを長期化させている[2]EUR-Lex、「規則(EU)2024/1860」、eur-lex.europa.eu。2024年7月の改正により、供給不足の義務的通知とEudamedの段階的登録が追加され、行政負担がさらに増大した。製造業者の70%以上が規制機能にリソースを振り向けており、製品発売が遅延し、移行期間中の検査利用可能性が制限される可能性がある。

資格を持つ医療生物学者・技術者の不足による能力拡大の制限

フランスは検査室専門職を主要な労働力不足分野の一つとして挙げており、退職者数が新規参入者数を上回っている[3]世界保健機関、「欧州における医療従事者不足」、who.int。農村地域では影響が最も深刻で、ターンアラウンドタイムの長期化とサービスギャップが生じている。自動化は反復的な作業負荷を軽減するが、複雑な結果の専門的解釈を代替することはできない。関係者は奨学金プログラムや横断的研修イニシアチブを推進しているが、短期的な改善は依然として限定的である。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:臨床実践を再定義する分子診断

イムノ診断は2025年のフランスのイン・ビトロ診断市場シェアの27.70%を確保し、日常的なホルモン、自己免疫、感染症パネルにおける役割によって支えられている。大規模な設置済み分析装置ベースと試薬の結びつきが安定した需要を確保している。2026年から2031年にかけてCAGR 9.18%で拡大すると予測される分子診断は、腫瘍学、感染症、遺伝性疾患管理への浸透を深めている。プラットフォームのトレンドは多重PCRと次世代シーケンシングを支持しており、ターンアラウンドタイムを数日から数時間に短縮している。BIOFIRE SPOTFIREなどの統合デバイスは複数の呼吸器ターゲットを単一カートリッジに統合しており、症候群パネルへのシフトを強調している。臨床化学、血液学、凝固検査は引き続き病院の中核指標を提供しているが、コモディティ化された価格設定により収益成長は分子アッセイに遅れをとっている。ポイント・オブ・ケア・カートリッジは分散型ニーズに対応し、救急・外来環境でのアクセスを拡大している。

精密医療への注目の高まりが、実行可能なゲノム変異を特定するコンパニオン診断を推進している。検査室は自動抽出およびライブラリ調製ステーションを採用し、スタッフの比例的増加なしに増加するサンプル数に対応している。この採用により、歴史的にイムノアッセイや顕微鏡で監視されてきた疾患においても、分子検査の主流化への軌跡が確固たるものとなっている。その結果、フランスのイン・ビトロ診断市場では収益構成の再バランスが見込まれ、分子診断が全体支出の中で占める割合が徐々に拡大している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品・サービス別:価値創造を推進するソフトウェア統合

試薬・キットは2025年のフランスのイン・ビトロ診断市場の64.80%を占め、臨床検査の消耗品ベースの経済性を反映している。感度向上が実証された独自の化学製品は、特にウイルス量および腫瘍パネルにおいてプレミアム価格を維持している。機器はシェアが低いものの、分析装置の選択が将来の試薬パイプラインを決定するため、長期的な顧客ロックインを支えている。2031年にかけてCAGR 11.74%で成長するソフトウェア・サービスは、検査室に分析機能、品質管理ダッシュボード、AI駆動の意思決定支援を提供している。医療ネットワークは、分析装置の出力と病院情報システムを橋渡しする相互運用可能なミドルウェアに資本を配分し、物理的なハードウェア供給を超えたベンダー関係を強化している。

サービス契約は現在、リモートモニタリング、予知保全、ワークフロー最適化コンサルティングをバンドルしている。このシフトにより、ソリューションプロバイダーは単なる機器ベンダーではなく、コスト抑制と規制遵守のパートナーとして位置づけられる。その結果、ソフトウェア収益は周期的な設備投資を緩衝し、サプライヤーのキャッシュフローを平準化し、フランスのイン・ビトロ診断市場における全体的な顧客生涯価値を高めている。

検体別:臨床的受容が進む唾液検査

血液検体は2025年のフランスのイン・ビトロ診断市場規模の44.60%を占めて優位を維持しており、その多パラメータバイオマーカーの豊富さと定着した採血ルーティンによるものである。自動化された血液学・化学ラインが高スループットと一貫した品質指標を維持している。尿検査は次のティアを占め、代謝・腎臓サーベイランスのための非侵襲的採取を活用している。2031年にかけてCAGR 10.08%で上昇すると予測される唾液診断は、小児、高齢者、遠隔地での使用に適した無痛採取から恩恵を受けている。高度な分光法とシーケンシングにより、微量唾液中の腫瘍形成変異、コルチゾールリズム、ウイルスRNAが検出可能となり、臨床的準備態勢が広がっている。

安定化バッファーへの投資がサンプルの輸送中の安定性を延長し、農村部の患者を都市部の基準検査室に接続する郵送プログラムを可能にしている。組織生検と便サンプルは腫瘍学・消化器科ワークフローの基盤であり続けているが、液体生検と非侵襲的スクリーニングオプションの普及に伴い、成長は緩やかである。

検査環境別:アクセスを再形成する自己検査革命

集中検査室は2025年に全国検査量の69.40%を処理し、自動化トラックとロボティクスを活用してスピード、標準化、コスト管理を実現した。高い固定費は大量スループットによって相殺され、プライベートエクイティ支援のチェーンがハブ・アンド・スポークネットワーク全体の物流を最適化している。ポイント・オブ・ケア検査は救急病棟や診療所の重要なギャップを埋め、数分以内に意思決定グレードの結果を提供している。2031年にかけてCAGR 10.92%を記録する自己検査プラットフォームは、直感的なサンプル採取とスマートフォン対応の結果解釈を通じて消費者を支援している。規制当局は、臨床環境外での検査精度を保護するため、ラベリング、デジタル説明書、市販後サーベイランスに関する新たなガイダンスを発行した。

クラウド接続デバイスが縦断的データセットをテレヘルスコンサルテーションに提供し、投薬調整とライフスタイルカウンセリングを支援している。この患者中心の進化は、特に移動、時間、スティグマの障壁により日常的な検査を受けられなかった人々の間で、フランスのイン・ビトロ診断市場全体の普及率を高めている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:精密医療を推進する腫瘍診断

感染症パネルは2025年のフランスのイン・ビトロ診断市場の29.90%のシェアを維持した。呼吸器多重アッセイ、性感染症スクリーニング、抗菌薬耐性プロファイリングが公衆衛生サーベイランスの基盤を形成している。糖尿病モニタリングは安定した有病率と義務的なHbA1c追跡により引き続き大きな規模を維持している。腫瘍診断は、液体生検と包括的ゲノムプロファイリングが専門センターからより広い臨床利用へと移行するにつれ、2026年から2031年にかけてCAGR 9.62%で増加すると予測されている。循環腫瘍DNA検査は組織生検を補完し、侵襲的処置なしに治療選択と再発モニタリングを導く。心血管バイオマーカーパネルは多分析物リスクスコアへと進化し、出生前検査は非侵襲的無細胞DNA手法へとシフトしている。

成果連動型償還に対する支払者の受容拡大が高度ながん診断を加速させている。検査室は腫瘍クリニックと連携してゲノムレポートを腫瘍委員会に直接統合し、精密療法の意思決定を合理化し、フランスのイン・ビトロ診断市場全体における腫瘍学の戦略的重要性を高めている。

エンドユーザー別:市場拡大を推進する在宅ケアユーザー

独立診断検査機関は2025年のフランスのイン・ビトロ診断市場シェアの44.95%を占め、統合によって確保された規模の経済、専門的知識、強力な購買力から恩恵を受けている。病院検査室は急性期ケアに不可欠であり続け、入院患者管理に不可欠な24時間体制の検査と高度な特殊パネルを提供している。医師事務所検査室はポイント・オブ・ケアのニーズに対応しているが、償還圧力と機器稼働率の課題に直面している。

在宅ケアおよび自己検査ユーザーは、デバイスの小型化とデジタルリテラシーの向上に伴い、2031年にかけてCAGR 11.56%で成長する見込みである。ポータブルリーダーが感染症、代謝マーカー、生殖健康のラテラルフローカートリッジを解釈し、暗号化されたデータを臨床医に送信する。このトレンドは、これまで十分なサービスを受けられなかったユーザーを取り込み、過負荷の病院検査室から一部の負担を移転することで、診断支出全体を拡大させる。学術・研究機関は空間トランスクリプトミクスなどの新興モダリティのパイロット試験を継続し、フランスが診断イノベーションの最前線に留まることを確保している。

地理的分析

地域のダイナミクスがフランスのイン・ビトロ診断市場内のアクセスとイノベーションを形成している。パリ・イル=ド=フランスは、主要な教育病院とベンチャーキャピタルへの近接性に支えられ、基準検査室とメドテック本社の最大集積地を擁している。グラン・テストのアルザス・バイオバレークラスターは分子診断とイメージングを専門とし、インキュベータープログラムと官民助成金を通じてスタートアップを育成している。リヨンを中心とするオーヴェルニュ=ローヌ=アルプ地域は、1日1,200件以上の微生物学サンプルを処理する高スループット自動化スイートを導入しているリヨン市立病院などの病院ネットワークから恩恵を受けている。

マルセイユ周辺の南部ハブは港湾物流とサプライチェーン効率を統合し、試薬の輸入と分析装置の流通を促進している。250億ユーロの医療科学投資ファンドに代表される政府のコミットメントが研究開発パイプラインを維持し、中小企業のIVDR準拠の障壁克服を支援している。都市部が密な検査室カバレッジを享受する一方、農村部のデパルトマンでは技術者不足とサンプル輸送時間の長期化が生じており、移動採取プログラムとテレパソロジーパイロットが促進されている。テレ専門家プラットフォームなどのイニシアチブにより、農村部の臨床医が専門的なセカンドオピニオンを取得できるようになり、地理的格差が縮小している。 ドイツ、スイス、イタリアとの国境を越えた協力が市場の回復力と知識移転を強化している。フランスの検査室はEUの抗菌薬耐性サーベイランスネットワークに参加し、データを共有して新興の脅威を当局に警告している。その結果、フランスのイン・ビトロ診断市場全体で需要を維持しイノベーションを促進する、地理的にバランスが取れながらも相互接続されたエコシステムが形成されている。

競合状況

市場集中度は中程度を維持している。Roche、Abbott、bioMérieux、Siemens Healthineers、Becton Dickinsonは、包括的な試薬・分析装置ポートフォリオを通じて全国収益の推定60~65%を支配している。bioMérieuxは国内での基盤と2024年最初の9ヶ月間の10.3%の有機的売上増加を活用し、症候群パネルにおけるリーダーシップを強化している。Rocheはデジタル接続性を深め、cobas製品ラインにアルゴリズム的意思決定支援を組み込んでいる。Abbottはポイント・オブ・ケアの提供を拡大しながら、在宅血糖計をクラウドダッシュボードに接続している。

専門的な参入企業は液体生検、非侵襲的出生前検査、AI支援デジタル病理学などの高成長ニッチをターゲットとし、機動性と深度において既存企業に挑戦している。Becton Dickinsonが発表したバイオサイエンスおよび診断ソリューション部門のスピンオフは、ポートフォリオ最適化トレンドを強調している。パートナーシップが増殖し、分析装置メーカーとソフトウェア企業が統合されたエンドツーエンドソリューションを生み出すために連携している。調達契約はパフォーマンスベースの指標を義務付けることが増えており、サプライヤーにスループット、稼働時間、臨床的影響を証明することを求めている。

技術的差別化は多重化能力、自動化互換性、サイバーセキュリティ保護に焦点を当てている。シームレスな試薬・機器・ソフトウェアスタックを提供するサプライヤーは、特に全国規模で交渉する統合検査室チェーン内で優位性を獲得している。一方、供給混乱時の国内製造回復力に対する政府の重点が二重調達戦略を奨励し、フランスの小規模イノベーターに病院処方集への参入機会を与えている。

フランスのイン・ビトロ診断業界リーダー

Thermo Fischer Scientific Inc

QIAGEN N.V.

Siemens Healthcare GmbH

F. Hoffmann-La Roche AG

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:フランス国立保健機構が2025年~2030年戦略ロードマップを発表し、統合ケア、人口動態変化への適応、デジタル技術の採用を優先事項とし、高付加価値診断への継続的な支援を示した。

- 2024年7月:規則(EU)2024/1860により、IVDに対するEudamedの段階的展開と6ヶ月間の供給中断通知義務が導入され、IVDRの実施タイムラインが改定された。

フランスのイン・ビトロ診断市場レポートの範囲

本レポートの範囲として、イン・ビトロ診断とは、様々な生体サンプルに対してイン・ビトロ検査を実施するために使用される医療機器および消耗品を指す。糖尿病、がんなどの様々な医療状態の診断に使用される。フランスのイン・ビトロ診断市場は、検査タイプ(臨床化学、分子診断、イムノ診断、その他の技術)、製品(機器、試薬、その他の製品)、使用可能性(使い捨てIVDデバイス、再使用可能IVDデバイス)、用途(感染症、糖尿病、がん・腫瘍学、心臓病学、その他の用途)、エンドユーザー(診断検査機関、病院・クリニック、その他のエンドユーザー)によってセグメント化されている。レポートは上記セグメントの金額(百万米ドル)を提供する。

| 臨床化学 |

| 分子診断 |

| イムノ診断 |

| 血液学 |

| 凝固 |

| 微生物学 |

| ポイント・オブ・ケア検査 |

| その他の検査タイプ |

| 機器 |

| 試薬・キット |

| ソフトウェア・サービス |

| 血液 |

| 尿 |

| 唾液 |

| 組織・生検 |

| 便 |

| その他の検体 |

| 集中検査室検査 |

| ポイント・オブ・ケア検査 |

| 自己検査・在宅ケア |

| 感染症 |

| 糖尿病 |

| がん・腫瘍学 |

| 心臓病学 |

| 自己免疫疾患 |

| 出生前・新生児スクリーニング |

| その他の用途 |

| 独立診断検査機関 |

| 病院内検査室 |

| 医師事務所検査室 |

| 学術・研究機関 |

| 在宅ケア・自己検査ユーザー |

| その他のエンドユーザー |

| 検査タイプ別 | 臨床化学 |

| 分子診断 | |

| イムノ診断 | |

| 血液学 | |

| 凝固 | |

| 微生物学 | |

| ポイント・オブ・ケア検査 | |

| その他の検査タイプ | |

| 製品・サービス別 | 機器 |

| 試薬・キット | |

| ソフトウェア・サービス | |

| 検体別 | 血液 |

| 尿 | |

| 唾液 | |

| 組織・生検 | |

| 便 | |

| その他の検体 | |

| 検査環境別 | 集中検査室検査 |

| ポイント・オブ・ケア検査 | |

| 自己検査・在宅ケア | |

| 用途別 | 感染症 |

| 糖尿病 | |

| がん・腫瘍学 | |

| 心臓病学 | |

| 自己免疫疾患 | |

| 出生前・新生児スクリーニング | |

| その他の用途 | |

| エンドユーザー別 | 独立診断検査機関 |

| 病院内検査室 | |

| 医師事務所検査室 | |

| 学術・研究機関 | |

| 在宅ケア・自己検査ユーザー | |

| その他のエンドユーザー |

レポートで回答される主要な質問

2031年までにフランスの診断検査収益はどの程度になるか?

フランスのイン・ビトロ診断市場規模は、CAGR 7.08%の下で2031年までに59億5,000万米ドルと予測されている。

最も速い成長勢いを示すセグメントはどれか?

分子診断は、精密腫瘍学、感染症サーベイランス、遺伝子スクリーニングの拡大に伴い、CAGR 9.18%と予測されている。

在宅検査への移行を促進する要因は何か?

消費者のデジタルリテラシーの向上、パンデミック期間中の自己採取への慣れ、スマートフォン連携の結果解釈が、自己検査量においてCAGR 10.92%を促進している。

IVDRはフランスのサプライヤーにどのような影響を与えるか?

より厳格なエビデンス要件、Eudamedの段階的登録、供給通知規則が承認タイムラインを延長し、特に中小企業のコンプライアンスコストを引き上げている。

検査室が直面する労働力の課題は何か?

フランスは医療生物学者と技術者の不足から、特に主要都市圏外でCAGR 1.2%の下押し圧力に直面しており、自動化と研修への投資が促進されている。

最終更新日: