米国バイオマーカー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

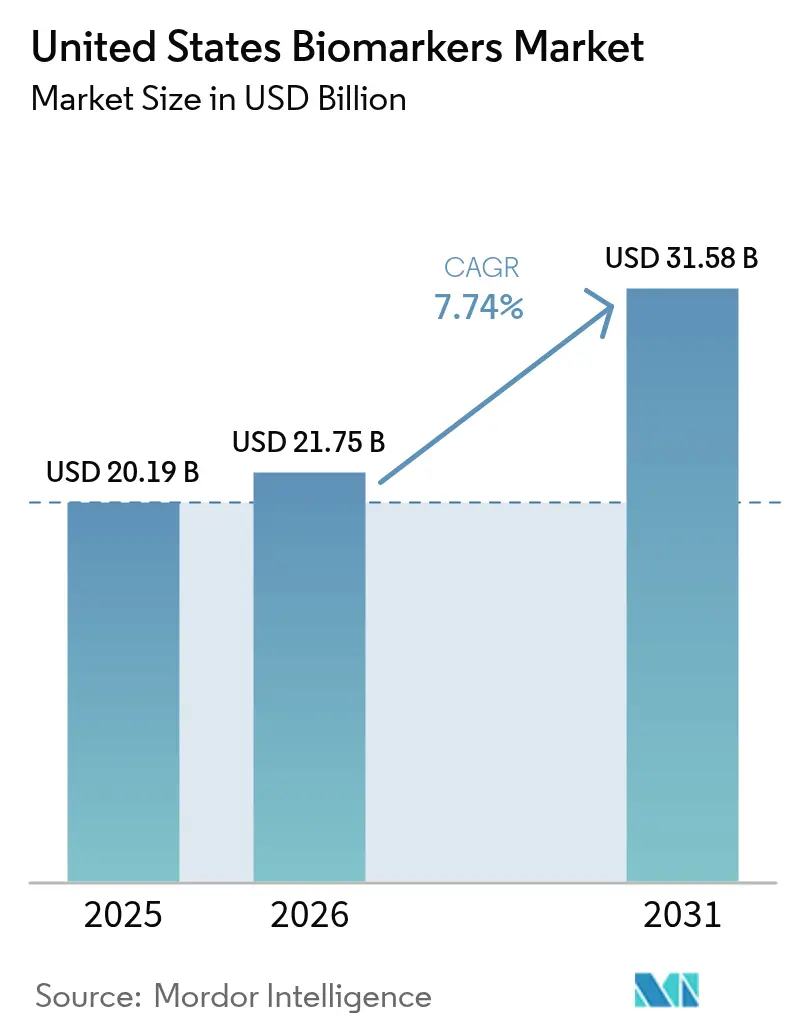

| 基準年の市場規模 (2025) | 20.19 十億米ドル |

| 市場規模 (2026) | 21.75 十億米ドル |

| 市場規模 (2031) | 31.58 十億米ドル |

| 成長率 (2026 - 2031) | 7.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国バイオマーカー市場分析

米国バイオマーカー市場規模は、2025年の202億1,900万米ドルから2026年には217億5,000万米ドルへと成長し、2026年から2031年にかけてCAGR 7.74%で2031年までに315億8,000万米ドルに達すると予測されている。次世代シーケンシングコストの低下により検査メニューが拡大し、臨床・研究環境全体での検証タイムラインが加速することで成長が後押しされている。また、FDA医薬品ラベルへのコンパニオン診断の継続的な統合により、標的療法と検査を前提とした適格性判断の連携が強化されていることも普及を支えている。血液ベースの神経変性バイオマーカーに関する米国医療保険・メディケイドサービスセンター(CMS)の保険適用パイロットプログラムが、早期検出経路を開拓し、臨床利用を拡大する償還の先例を生み出している。TEFCAおよびUSCDI+を含む広範な相互運用性イニシアチブが、リアルワールドエビデンスおよび市販後評価のためのデータ流動性を向上させており、これにより臨床有用性の主張が強化され、米国バイオマーカー市場における規模拡大が支援されている。

主要レポートのポイント

- 製品別では、消耗品が2025年に51.78%の収益シェアをリードし、サービス・ソフトウェアは2031年までにCAGR 10.05%で拡大すると予測されている。

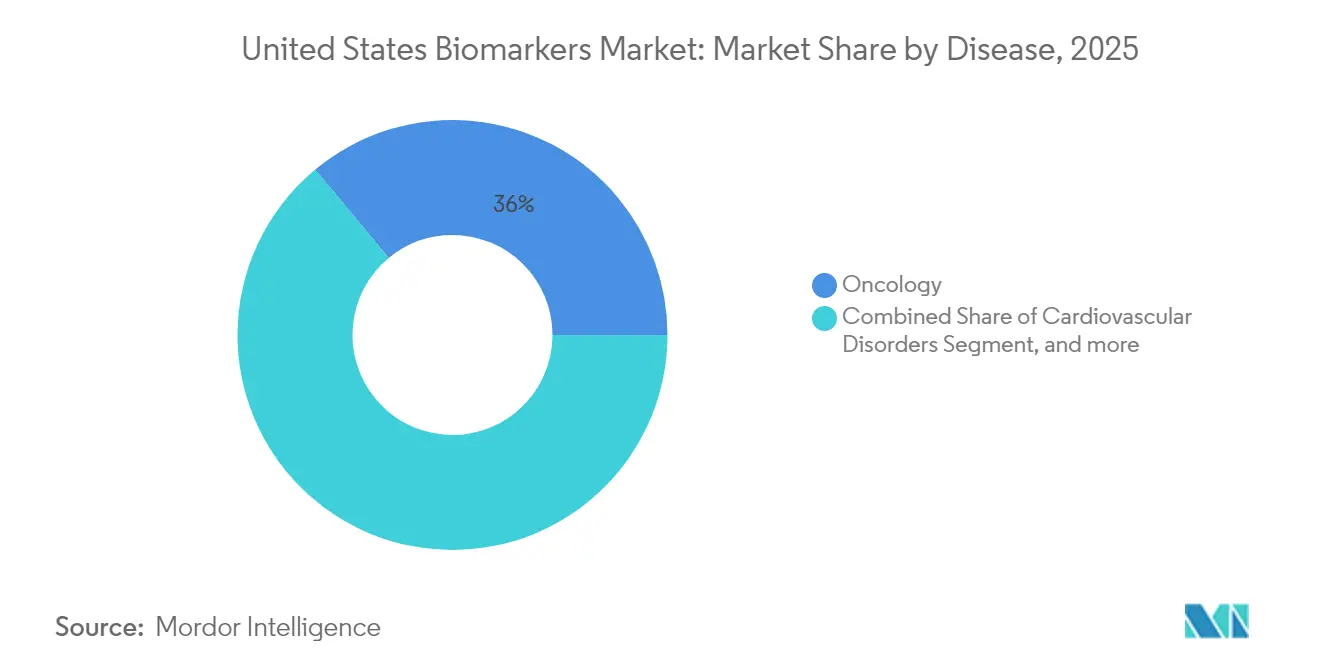

- 疾患別では、腫瘍学が2025年に米国バイオマーカー市場シェアの36.02%を占め、神経疾患は2031年までにCAGR 8.86%を記録すると予測されている。

- タイプ別では、安全性バイオマーカーが2025年に41.23%のシェアを占め、有効性バイオマーカーは2031年までにCAGR 10.28%で成長すると予測されている。

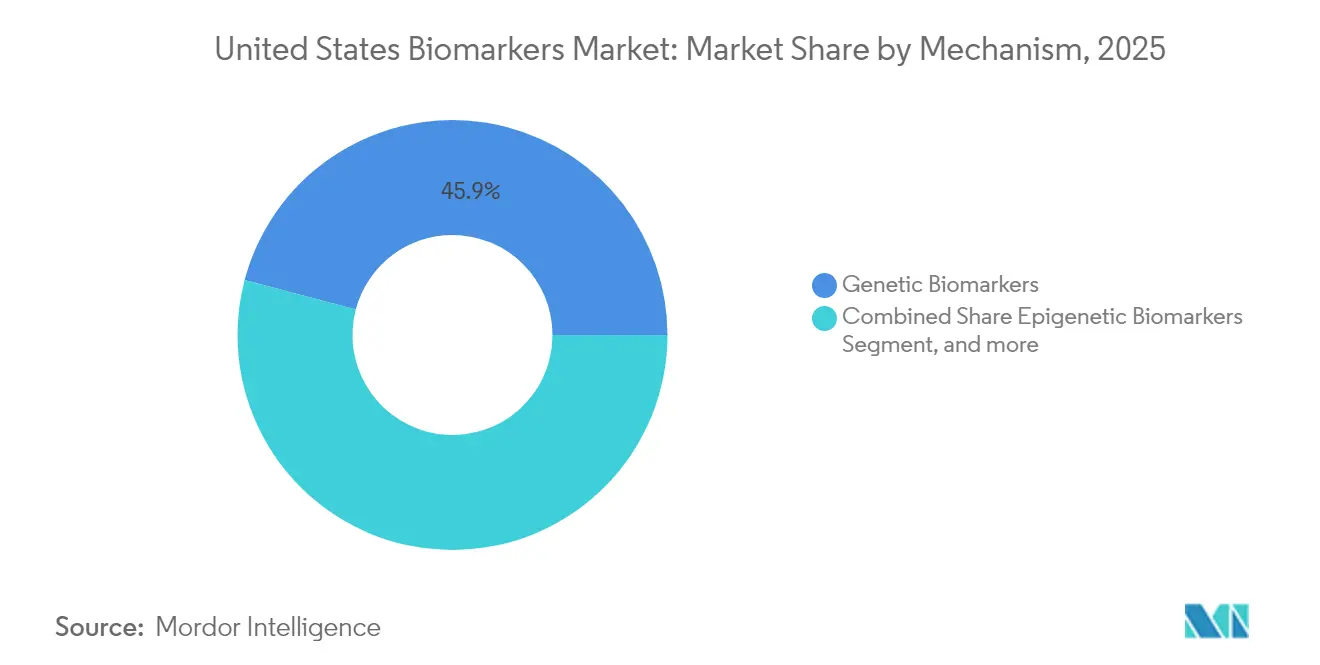

- メカニズム別では、遺伝的バイオマーカーが2025年に45.89%のシェアを占め、エピジェネティックバイオマーカーは2031年までにCAGR 10.86%で拡大する見込みである。

- 用途別では、創薬・開発が2025年の収益の30.89%を占め、個別化医療は2031年までにCAGR 11.65%で成長すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国バイオマーカー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国における腫瘍学的負担の増大と慢性疾患の有病率上昇 | 1.2% | 全国規模、高齢化が進む北東部および中西部の人口に高い集中度 | 長期(4年以上) |

| 米国医療システム全体でのバイオマーカーベースの臨床診断・スクリーニングの広範な普及 | 1.5% | 全国規模、学術医療センターおよび統合型医療提供ネットワークでの早期普及 | 中期(2年~4年) |

| 医薬品ラベルおよび臨床試験に組み込まれたコンパニオン診断の加速 | 1.3% | 全国規模、腫瘍学卓越センターへの集中 | 中期(2年~4年) |

| 次世代シーケンシング・マルチオミクスコストの低下による発見と臨床検証の拡大 | 1.4% | 全国規模、リファレンスラボとのパートナーシップ拡大に伴い地域病院へも波及 | 短期(2年以内) |

| 血液ベースの神経変性バイオマーカーに関するCMSの保険適用パイロットによる早期検出の促進 | 1.1% | 全国規模、メディケア・アドバンテージ市場への初期影響 | 短期(2年以内) |

| TEFCA/USCDI+を通じたデータ流動性による検証とラベル拡大のためのリアルワールドエビデンスパイプラインの実現 | 0.9% | 全国規模、成熟した医療情報交換基盤を持つ州で加速 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国における腫瘍学的負担の増大と慢性疾患の有病率上昇

がん罹患率の予測によると、米国では2030年まで年間約200万件の新規診断が見込まれており、肺がんおよび大腸がんはバイオマーカーガイド下の治療選択から恩恵を受ける大規模な症例数を有している[1]国立がん研究所、「がん統計」、米国国立衛生研究所、cancer.gov。慢性的な心血管疾患および代謝疾患は成人人口の大部分に影響を与えており、医療システム全体の治療プロトコルに組み込まれた心臓および代謝バイオマーカーへの需要を持続させている。65歳以上の成人が2030年までに米国人口に占める割合が増加すると予測される高齢化人口構成が、合併症を増加させ、治療開始を迅速化するワークフローを効率化する多疾患パネルの採用を促進している。分子プロファイリングにより、進行がんの相当数において実用的な変異が特定され、精密試験への登録や特定の状況で経験的治療法を上回る標的療法へのアクセスが可能となっている。FDAの腫瘍非依存性バイオマーカー政策やCLIAに基づく検査室品質規則などの規制プログラムが、アッセイ性能の標準化を継続的に推進しており、米国バイオマーカー市場における支払者の信頼を支えている。

血液ベースの神経変性バイオマーカーに関するCMSの保険適用パイロットによる早期検出の促進

2024年のCMSによる、軽度認知障害患者においてアルツハイマー病理を除外する役割が認められたリン酸化タウおよびアミロイドベータ比を測定する血漿アッセイに関する保険適用草案の決定。エビデンス付き保険適用モデルは、転帰を収集するための前向きレジストリを必要とし、償還をリアルワールドのパフォーマンスと臨床的利益に結びつけている。臨床医は診断ワークフローに血液検査を組み込んでおり、診断までの時間を短縮し、疾患経過の早期段階でのケアプランニングを支援している[2]アルツハイマー協会、「臨床試験と研究」、アルツハイマー協会、alz.org。民間保険会社はメディケアのパイロットを観察し、高齢者の専門医紹介の前提条件としてバイオマーカー文書化を使用するポリシーを適応させている。診断企業は、保険適用が専門センターを超えて拡大するにつれ、大量処理のためのイムノアッセイおよび質量分析プラットフォームを拡張している。CLIAおよびローカルまたは全国の保険適用決定は、米国バイオマーカー市場における分散型検査サイトの品質とアクセスパラメータを引き続き固定している。

TEFCA/USCDI+を通じたデータ流動性による検証とラベル拡大のためのリアルワールドエビデンスパイプラインの実現

TEFCAは、バイオマーカーおよび臨床転帰データがケアおよび研究利用のために医療情報交換基盤を横断して移動できる全国的な相互運用性のフレームワークを構築している。USCDI+は、LOINCおよびSNOMEDを使用した検査結果の標準化された表現を促進しており、システム間の分析を改善し、マッピングの摩擦を軽減している[3]SNOMED International、「SNOMED CT概要」、SNOMED International、snomed.org。医療提供者とスポンサーは、電子カルテに適格性ロジックを組み込んだプラグマティック試験を実施し、登録タイムラインを短縮し、患者一人当たりのコストを削減している。支払者は相互運用可能なレジストリを活用して検査利用パターンを監視し、エビデンスに基づく処方との整合性を図っている。学術コンソーシアムは、匿名化された多施設データセットを使用して、ガイドライン更新やFDAバイオマーカー適格性申請に情報を提供する分子シグネチャと転帰の関連性を発見している。21世紀治療法およびHIPAAの規定は、データ共有とプライバシー保護のバランスを取り、研究のための適切な同意と匿名化を確保している。

次世代シーケンシング・マルチオミクスコストの低下による広範な発見と臨床検証の実現

シーケンシングコストは、化学および処理能力の進歩により近年低下しており、より広範な臨床および発見のユースケースを支援している。学術センターおよび国家イニシアチブが運営する集団ゲノミクスプログラムが、ポイントオブケアで使用される意思決定支援ツールにフィードバックされる変異インサイトを生成している。バイオファーマは早期開発においてマルチオミクスアプローチを展開し、反応が豊富なコホートを特定し、主要試験の規模と期間を削減している。臨床検査室は、次世代シーケンシングベースの腫瘍学アッセイに関するFDA検証期待値に基づき、緊急治療計画と一致したターンアラウンドタイムを維持しながら、単一遺伝子検査から包括的腫瘍パネルへの移行を継続している。リファレンスラボは、主要機器サプライヤーのプラットフォーム進歩に支援され、ライブラリ調製とバイオインフォマティクスパイプラインを自動化して可変的な検査需要に対応している。検出限界と精度に関する次世代シーケンシング検証のより明確な規制ガイダンスが、分析性能を損なうことなく普及を支援している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑な償還と進化するFDA体外診断機器・検査室開発検査規制による市場投入時間の増大 | -0.8% | 全国規模、病院および学術環境における検査室開発検査への急性的影響 | 中期(2年~4年) |

| 高いアッセイ開発コストと多施設臨床検証コスト | -0.6% | 全国規模、新興診断企業への不均衡な負担 | 短期(2年以内) |

| プラットフォーム間のアッセイ標準化・相互運用性の限界による支払者受容の阻害 | -0.5% | 全国規模、分散型検査室ネットワークで最も顕著 | 長期(4年以上) |

| AIバイオマーカーのアルゴリズム透明性と変更管理への期待による普及の遅延 | -0.4% | 全国規模、AI対応イメージングおよびリキッドバイオプシー解釈に集中 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

複雑な償還と進化するFDA体外診断機器・検査室開発検査規制による市場投入時間の増大

FDAが提案する検査室開発検査の規制フレームワークは、院内アッセイの市販前審査要件を拡大しており、開発サイクルを長期化させ、病院および学術検査室の申請コストを増大させている。多くの機関は、米国バイオマーカー市場における規制および品質要件を担える商業パートナーを求めるか、イノベーションパイプラインを再評価している。メディケア行政コントラクター間の断片化した保険適用ポリシーが、予測可能な償還を制約する地域ごとの承認のばらつきを生み出している。事前承認および医療必要性の確認が、強力な臨床エビデンスを持つ検査でさえ処方率を低下させる管理上のステップを追加している。新しいバイオマーカーカテゴリに対する特定のCPTコードの不在が、低い料率での支払いや否認に直面する雑多なコードの使用を強いることが多く、普及を遅らせている。これらの障壁は、臨床ニーズを満たす新規アッセイの市場参入と規模拡大を総体的に遅らせている。

高いアッセイ開発コストと多施設臨床検証コスト

発見から規制申請までの臨床的に検証されたバイオマーカーのエンドツーエンド開発には、複数年にわたる投資と大規模な前向き研究が必要であり、米国バイオマーカー市場における初期段階の予算を圧迫している。小規模な診断企業は、採用が遅く施設が広く分散している希少疾患集団の多施設試験への資金調達に苦労している。受託研究活動、生体試料のロジスティクス、および準拠したサイトモニタリングが、新しいアッセイカテゴリの資本負担を高めるコスト層を追加している。規制申請は、検出限界、精度、正確性、干渉研究を含む包括的な分析検証を要求し、広範な参照材料と数ヶ月の検査室作業を必要とする。支払者は保険適用ポリシーを発行する前に信頼できる医療経済モデルをますます要求しており、保険適用される臨床使用前の研究の複雑さと時間を増大させている。これらのコスト要因が、新興検査開発者のパイプライン決定のペースと順序を形成している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患別:腫瘍学の優位性が持続する一方、神経疾患は血液ベースのアルツハイマー病の突破口により加速

腫瘍学は、腫瘍の特性評価と治療選択のための包括的ゲノムプロファイリングの広範な普及に支えられ、2025年の疾患別収益の36.02%を占めた。米国バイオマーカー市場は、非小細胞肺がん、大腸がん、乳がん、黒色腫における治療を導く標的の検査を組み込んでおり、これが臨床試験への登録と標的薬剤へのアクセスを支えている。神経疾患は、最近の保険適用パイロット後に血漿リン酸化タウおよびアミロイドアッセイが一次医療でのアルツハイマー疑い症例のトリアージに日常的に使用されるようになるにつれ、2031年までにCAGR 8.86%で成長すると予測されている。高感度トロポニンや利尿ペプチドなどの心血管バイオマーカーは、外来管理における治療の調整と残存リスクの評価のために連続測定を使用するガイドライン主導のケアを支援している。免疫学プログラムはC反応性タンパク質や抗CCP抗体などのバイオマーカーに依存しているが、市場の成熟度と優れた性能を持つ新規マーカーの少なさにより拡大が抑制されている。

慢性腎臓病ステージングのための腎・泌尿器検査は依然として不可欠であるが、支払者が価値ベースモデルを適用するにつれ価格圧力が収益成長に課題をもたらしている。感染症および敗血症バイオマーカーは、病院環境での早期介入とより良い抗生物質使用を目標とするスチュワードシッププロトコルを引き続き支援している。ヘモグロビンA1cやTSHなどの代謝・内分泌バイオマーカーは、リスクのある個人を特定・監視する集団健康イニシアチブを通じて量を維持している。呼吸器および消化器疾患の新興分野には、非侵襲的線維症ステージングおよび表現型ベースの喘息評価が含まれており、検証が完了すれば侵襲的処置への依存を軽減できる可能性がある。米国バイオマーカー市場は、腫瘍学を精密診断のアンカーとして見続けており、神経学は最近の保険適用トレンドと新しい血液ベースのモダリティに基づき最も急速に動いている疾患領域である。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品別:クラウド分析とAI解釈がワークフロー統合を再形成する中でサービス・ソフトウェアが急増

消耗品は、病院、リファレンスセンター、製薬研究全体の検査室がイムノアッセイ、PCR、シーケンシングワークフロー全体で試薬とキットの大量注文を維持したことにより、2025年の収益の51.78%を占めた。米国バイオマーカー市場は、腫瘍学、心臓病学、感染症プログラム全体の日常的な検査を支えるこれらのコア投入物の安定したサプライチェーンに引き続き依存している。サービス・ソフトウェアは、2031年までにCAGR 10.05%で最も急速に成長するカテゴリであり、構造化された結果のための臨床標準に沿った変異コール、アノテーション、レポート生成を自動化するクラウドバイオインフォマティクスによって牽引されている。医療システムは、電子カルテ内にAI対応の解釈モジュールを組み込み、臨床的に実用的な所見を、処方の一貫性とターンアラウンドタイムを改善するケアパスウェイにルーティングしている。ベンダーは、薬理ゲノミクス意思決定支援と循環腫瘍DNAの変化の縦断的追跡で差別化しており、臨床医が治療シーケンスを適応させるのに役立てている。米国バイオマーカー産業はまた、ウェットラボ処理と専門家レビューを組み合わせたバンドル提供も見られており、地域医療提供者のスタッフィングニーズを簡素化している。

機器需要は、コスト抑制圧力が資本予算に影響を与えるため混在しているが、規模が営業利益率の利益をもたらす場合には、より高スループットのシーケンサーと自動化プラットフォームへのアップグレードが継続している。リファレンスラボは、分子腫瘍委員会と遺伝性リスク相談を運営する集中チームへの専門家解釈のアウトソーシングを行っており、推奨事項の明確性を改善し変動性を低減できる。患者固有の結果を出力するソフトウェアコンポーネントはCLIA監督の範囲内にあり、自動化が専門家レビューと一致した結果をもたらすことを検証する必要がある。米国バイオマーカー市場は、LOINCおよびSNOMED用語全体の手動マッピングを削減するテンプレートベースのレポートと標準化されたコードへの投資から恩恵を受けている。これらの製品層のダイナミクスは、消耗品量を補完する分析とサービスからの経常収益ストリームへのシフトを強化している。

メカニズム別:大腸がんおよび乳がん残存疾患におけるメチル化ベースのリキッドバイオプシーの勢いによりエピジェネティックバイオマーカーが急増

遺伝的バイオマーカーは、固形腫瘍全体の主要な腫瘍形成ドライバーを調査する次世代シーケンシングパネルに支えられ、2025年のメカニズムベースの収益の45.89%を占めた。これらの検査メニューは、FDAが認識したゲノムバイオマーカーに支援された腫瘍非依存性または腫瘍特異的適応症全体での標的療法または試験登録の選択を支援している。エピジェネティックバイオマーカーは、大腸がんおよび乳がんコホートにおける手術または補助療法後の微小残存病変を検出するメチル化ベースのリキッドバイオプシーアプローチにより、2031年までにCAGR 10.86%で成長すると予測されている。米国バイオマーカー産業は、臨床検証を進める多がん早期検出プラットフォームを含む早期検出と監視のためのメチル化シグネチャに関する強力な開発活動を見ている。

質量分析と多重イムノアッセイで測定されるプロテオミクスバイオマーカーは、縦断的モニタリングのための免疫学と神経学で注目を集めているが、臨床有用性が確立されるまで償還が障壁となっている。メタボロミクスアプローチは、新生児スクリーニングや精密栄養パイロットなどの標的プログラムで使用されており、より広範な普及はより簡単なワークフローと広く利用可能な参照材料を待っている。心血管および神経変性リスクのためのリピドミクスプロファイリングが調査中であり、標準パネルを超えた増分予測値の証明に依存した翻訳が行われている。PET、MRI、CTから得られるイメージングバイオマーカーは、腫瘍学試験における薬力学的評価と反応測定に貢献しており、専門家の協力によって支援される定量的イメージング標準がある。米国バイオマーカー市場は、より信頼性の高い疾患管理のためにゲノム、エピゲノム、イメージング特徴を統合するマルチモーダルシグネチャへのシフトを継続している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:薬理ゲノミクスパネルが有害事象を低減し心血管および精神科ケアにおける投与量を最適化する中で個別化医療が成長をリード

創薬・開発は、試験規模とタイムラインを圧縮するバイオマーカーガイド下の標的検証と患者層別化を通じて、2025年の用途別収益の30.89%を占めた。コンパニオン診断の共同開発は、米国バイオマーカー市場における治療申請とラベル請求の承認後コミットメントの中心であり続けている。個別化医療は、有害事象を低減し投与量選択を改善するクロピドグレル、ワルファリン、スタチン、SSRIなどの薬剤に対する先制的薬理ゲノミクスによって牽引され、2031年までにCAGR 11.65%で最も急速に成長する用途である。臨床診断は、予防および専門ガイドラインに導かれ、腫瘍学、感染症、心臓病学、神経学全体で高量の領域であり続けている。

ポリジェニックリスクスコアを使用した疾患リスク評価は、ウェルネスおよび雇用主の環境で台頭しており、臨床統合は実用性のエビデンスと支払者の保険適用決定によってペースが決まっている。連続的な循環腫瘍DNA検査などの予後・モニタリング用途が拡大しており、反応適応型腫瘍学レジメンを支援し、経常的な検査需要を生み出している。米国バイオマーカー市場は、明確な償還ロジックと臨床的影響を組み合わせた用途を好んでおり、これには下流コストを削減する投与量最適化と減量戦略が含まれる。より多くのリアルワールドエビデンスが蓄積されるにつれ、支払者は転帰とガイドライン遵守に沿った支払いを調整するポリシーを洗練させる可能性が高い。臨床有用性エビデンスと保険適用のこのフィードバックループが、ユースケース全体での普及の傾きを形成している。

タイプ別:支払者がアウトカムと反応を結びつけるリアルワールドエビデンスを要求する中で有効性バイオマーカーが安全性マーカーを上回る

安全性バイオマーカーは、スポンサーが最大耐用量を特定する早期フェーズ試験中の毒性モニタリングの重要性を反映し、2025年のタイプベースの収益の41.23%を占めた。支払者と臨床医は、集中的なモニタリングプロトコルの下で治療リスクを管理するために、臨床実践において安全性マーカーに引き続き依存している。有効性バイオマーカーは、保険適用ポリシーが米国バイオマーカー市場における高コスト療法の継続を承認するために治療反応の客観的エビデンスをますます要求するため、2031年までにCAGR 10.28%で成長する見込みである。予後バイオマーカーは、腫瘍学における補助療法決定などのレジメンをいつ強化または減量するかを知らせるベースラインリスクによって患者を層別化するのに役立つ。予測バイオマーカーは、定義された状況での免疫療法選択を支援するPD-L1検査と腫瘍変異量評価に見られるように、特定の療法から恩恵を受ける可能性が高い患者を特定する。

経路上の薬物活性を確認する薬力学的マーカーは、早期フェーズ開発において重要であり、作用機序を検証することで費用のかかる後期段階の減少を低減できる。血液がんにおける微小残存病変などの代替エンドポイントが加速経路で使用されており、確認試験を待つ規制上の決定を前進させることができる。安全性および有効性マーカーの信頼できる解釈のために、サンプルの完全性とアッセイの一貫性を確保する検証バイオマーカーが依然として不可欠である。有効性バイオマーカーの米国バイオマーカー市場規模は、測定可能な臨床変化に償還を結びつける支払者要件とともに着実に拡大すると予測されている。

競合状況

米国バイオマーカー市場は、リキッドバイオプシー、AI対応解釈、高スループットワークフローに焦点を当てたベンチャー支援のイノベーターとともに、確立された診断リーダーを特徴としている。既存企業は、神経変性、腫瘍学、免疫学アッセイを追加する買収とパートナーシップを通じてメニューを拡大しながら、電子カルテと直接統合するサービス層を強化している。専門企業は、診断までの時間と下流コストを削減するために統合型医療提供ネットワークおよび自己保険雇用主との複数年契約を拡大しており、腫瘍学監視と早期検出における競争を激化させている。支払者は、検査の償還がガイドラインの遵守と文書化された臨床的利益に結びついたアウトカムベースの契約を試験的に実施している。

2024年の戦略的動向は、イノベーションと商業化のペースを浮き彫りにしている。Guardant Healthは、組織が限られているまたはアクセスできない場合の代替手段を提供する進行固形腫瘍向け血液ベースの包括的ゲノムプロファイリングアッセイのFDA承認を発表した。Exact Sciencesは、大腸がんスクリーニングを超えた多様化を示し、支払者の保険適用ポリシーが進化するにつれて増分収益を獲得するポジションを確立するため、統合型医療提供ネットワークと平均リスクの個人に多がん早期検出検査を展開する複数年契約を締結した。Thermo Fisherは買収を通じて神経変性アッセイ能力を強化し、アルツハイマー血液検査の有利な保険適用の勢いと整合させた。Abbottは、救急医療プロトコルを支援するポイントオブケア使用に最適化された高感度トロポニン検査のFDA認可を取得した。

プラットフォームとパートナーシップ活動が競争上のポジションを形成し続けている。Illuminaは、集団ゲノミクスおよび遺伝性がんワークロードのスループットを向上させサンプルあたりのコストを削減する次世代シーケンシングプラットフォームを発売した。Foundation Medicineは、希少な融合に焦点を当てた製薬パートナーとのコンパニオン診断共同開発を拡大し、医薬品と診断の商業化間のより緊密な連携を反映している。Nateraは、2025年の臨床ガイドラインと保険適用決定に影響を与えると予想される結果とともに、ステージII大腸がんにおける循環腫瘍DNAモニタリングの主要試験の登録を完了した。Tempusは、バイオマーカー検査と転帰の遡及的分析を可能にする医療情報交換統合を発表し、ラベル拡大と市販後監視を支援している。これらの動向は、サービス、分析、エビデンス生成能力がリーダーシップを定義する上でウェットラボのパフォーマンスと同様に重要になることを示している。

米国バイオマーカー産業リーダー

Abbott Laboratories Inc.

Thermo Fisher Scientific

F. Hoffmann-La Roche Ltd

Danaher Corporation

QIAGEN N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Exact Sciences Corporationは、大規模な統合型医療提供ネットワークと複数年契約を締結し、50歳以上の平均リスクの個人に多がん早期検出検査を提供した。これは大腸がんスクリーニングからより広範な腫瘍学的介入への戦略的転換を示し、支払者の保険適用ポリシーが進化するにつれて増分収益を獲得するポジションを確立するものである。

- 2024年8月:GRAIL, LLCは、14万人の参加者を対象とした前向き研究の結果を発表し、メチル化ベースの多がんスクリーニング検査が高い特異性で50種類のがんを検出したことを示した。これにより、CMSの保険適用審議に情報を提供し、数千万人のメディケア受益者に対応可能な市場を拡大する可能性のある臨床有用性エビデンスが生成された。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、米国がんバイオマーカー市場を、病院・参照検査機関・ポイントオブケア環境において、悪性腫瘍のスクリーニング、診断、病期分類、モニタリング、または治療指針として生体内または生体外で使用される、FDAが承認しCLIAが認定した分子・タンパク質・画像マーカーの総体として定義する。価値推計は、暦年中に米国内で発生する検査総収益および併用診断キット売上を捕捉する。

スコープ除外事項:研究専用試薬キット、純粋に予後的な治験マーカー、および非腫瘍学的適応を対象とするバイオマーカーは本評価の対象外とする。

セグメンテーション概要

- 疾患別

- 腫瘍学

- 心血管疾患

- 神経疾患

- 免疫・炎症性疾患

- 腎・泌尿器疾患

- 感染症・敗血症

- 代謝・内分泌疾患

- 呼吸器疾患

- 消化器・肝疾患

- タイプ別

- 有効性バイオマーカー

- 予後バイオマーカー

- 予測バイオマーカー

- 薬力学的バイオマーカー

- 代替エンドポイントマーカー

- 安全性バイオマーカー

- 検証バイオマーカー

- 有効性バイオマーカー

- メカニズム別

- 遺伝的(ゲノム)バイオマーカー

- エピジェネティックバイオマーカー

- プロテオミクスバイオマーカー

- メタボロミクスバイオマーカー

- リピドミクスバイオマーカー

- イメージングバイオマーカー

- 用途別

- 臨床診断

- 創薬・開発

- 個別化医療

- 疾患リスク評価

- 予後・モニタリング

- 製品別

- 消耗品

- 機器

- サービス・ソフトウェア

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北東部、中西部、サンベルト、太平洋岸地域の腫瘍専門医、分子病理検査室長、診断機器販売業者、および償還専門家にインタビューを実施した。対話では、浸透率の前提、MedicareのLCD変更後の価格変動、リキッドバイオプシーパネルの採用曲線の見通しを検証し、デスクワークで生じたデータギャップを補完した。

デスク調査

米国がん協会の罹患率予測、NCI-SEERの有病率ファイル、FDAバイオマーカー適格性申請、CMS償還料金スケジュール、USPTOの腫瘍学特許付与など、権威ある公開データセットを起点とした。米国病理医協会、分子病理学会、AdvaMedなどの業界・専門団体は手技件数と規制動向を提供し、査読済み学術誌は検査置き換えサイクルの評価に役立つ感度・特異度のベンチマークを提供した。Mordorアナリストが選択的に参照する有料データとして、サプライヤー収益分割にはD&B Hoovers、ディールフローにはDow Jones Factiva を使用している。これらの情報源は基礎的な前提を形成したものであり、裏付けのために参照した多数の追加文献はここに網羅的に列挙していない。

市場規模推計と予測

トップダウン方式によるがん罹患率と検査浸透率の積み上げモデルを構築した。新規および既存患者プールに検査頻度と加重平均償還額を乗じ、主要アッセイメーカーの米国腫瘍学収益のボトムアップ集計による選択的なクロスチェックでストレステストを実施した。罹患率の成長、ガイドライン主導の併用診断採用、平均販売価格の動向、検査室開発検査(LDT)シェア、マルチオミクスパネルミックスなどの主要変数が、2025年から2030年にわたる多変量回帰予測に組み込まれている。ボトムアップ検証との乖離が生じた場合、最終承認前に不確実性の高いセグメントへ差異を比例配分した。

データ検証と更新サイクル

アウトプットは、過去の支出、民間保険者の請求データ、および輸入統計との分散チェックを経る。シニアアナリストが異常値をレビューし、その後ピアレビュアーが承認する。モデルは毎年更新され、重要なFDA承認または償還変更が生じた場合には中間改訂が実施されるため、クライアントは常に最新の見解を受け取ることができる。

MordorによるUnited States Cancer Biomarkersベースラインが信頼性を持つ理由

公表推計値がしばしば異なるのは、提供者が異なる疾患スコープを採用し、様々な調査サービス収益を含め、異なるタイミングで更新するためである。

比較における主なギャップ要因は、非がんバイオマーカーの包含、北米から米国への按分への依存、一次検証の不足、または病院開発アッセイを見落とす単一ソースのメーカー開示の使用である。罹患率、償還額、および検証済み検査室ボリュームを基準とすることで、Mordorは経営幹部が信頼できるバランスの取れたベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 7.62 Bn(2025年) | Mordor Intelligence | - |

| USD 20.50 Bn(2024年) | Regional Consultancy A | 非腫瘍学バイオマーカーおよびバンドル化された調査サービスを含む;一次検証が乏しい地域按分に依存 |

| USD 9.20 Bn(2023年) | Global Consultancy B | より古い基準年を使用し、FDA認可キットのみを計上しており、病院LDTボリュームおよびASP低下を無視している |

総じて、他の調査会社がより広いまたは狭い数値を提示する一方で、Mordorの厳格なスコープ選定、変数の透明性、および年次検証は、意思決定者に戦略的計画の信頼性が高く再現可能な出発点を提供する。

レポートで回答される主要な質問

米国バイオマーカー市場の現在の規模と成長見通しは?

市場は2026年に217億5,000万米ドルに達し、2031年までにCAGR 7.74%で315億8,000万米ドルに達すると予測されている。

米国バイオマーカー市場において需要をリードする疾患領域はどこか?

腫瘍学は、治療選択と臨床試験登録のための包括的ゲノムプロファイリングによって牽引され、2025年の収益の36.02%をリードした。

米国バイオマーカー市場において最も急速に成長している用途はどれか?

個別化医療は、心血管および精神科ケアにおける先制的薬理ゲノミクス検査に支えられ、2031年までにCAGR 11.65%で最も急速に成長する用途である。

米国バイオマーカー市場において最も急速に拡大している製品カテゴリはどれか?

サービス・ソフトウェアは、クラウド分析とAI対応解釈が電子カルテワークフローと統合するにつれ、2031年までにCAGR 10.05%で拡大している。

米国バイオマーカー市場において最も高い成長を示すメカニズムタイプはどれか?

エピジェネティックバイオマーカーは、微小残存病変検出のためのメチル化ベースのリキッドバイオプシーに牽引され、2031年までにCAGR 10.86%で成長すると予測されている。

予測期間においてバイオマーカーで最も急速に成長する米国地域はどこか?

南東部は2031年までにCAGR 7.96%で成長すると予測され、西部は支払者のイノベーションと精密医療プログラムの拡大に支えられCAGR 7.78%が見込まれている。

最終更新日: