腫瘍学分子診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.13 十億米ドル |

| 市場規模 (2031) | 7.33 十億米ドル |

| 成長率 (2026 - 2031) | 12.18% CAGR |

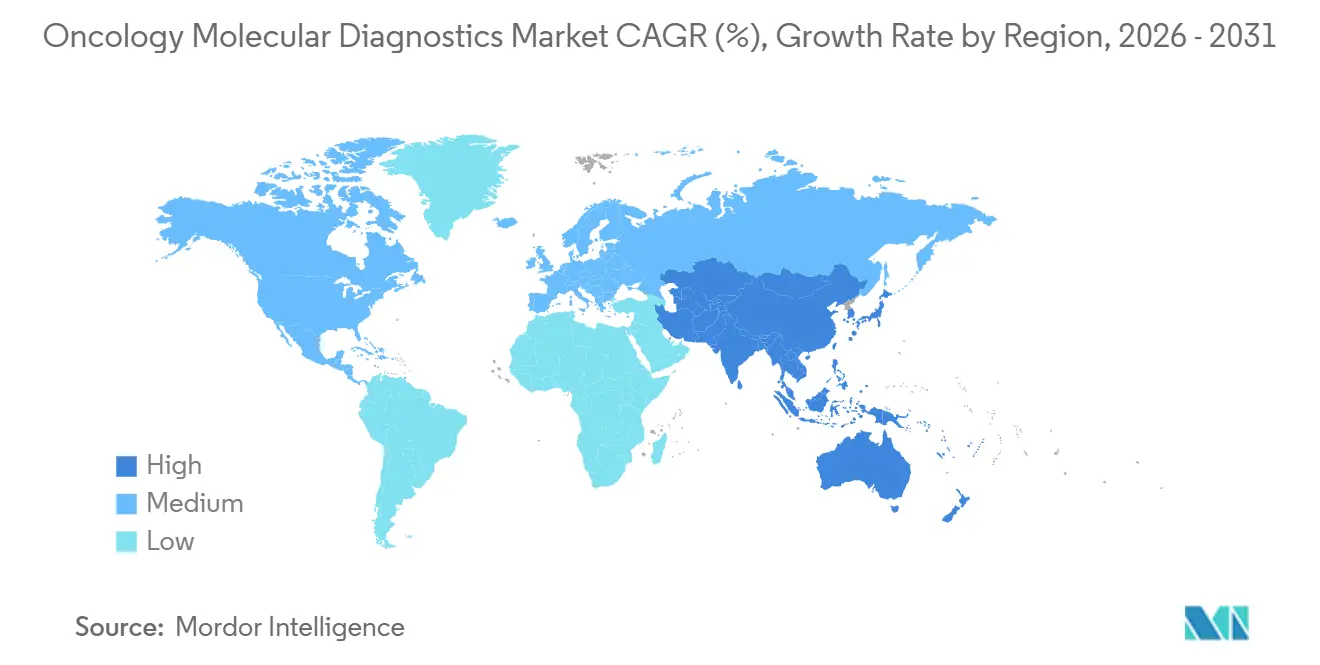

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる腫瘍学分子診断市場分析

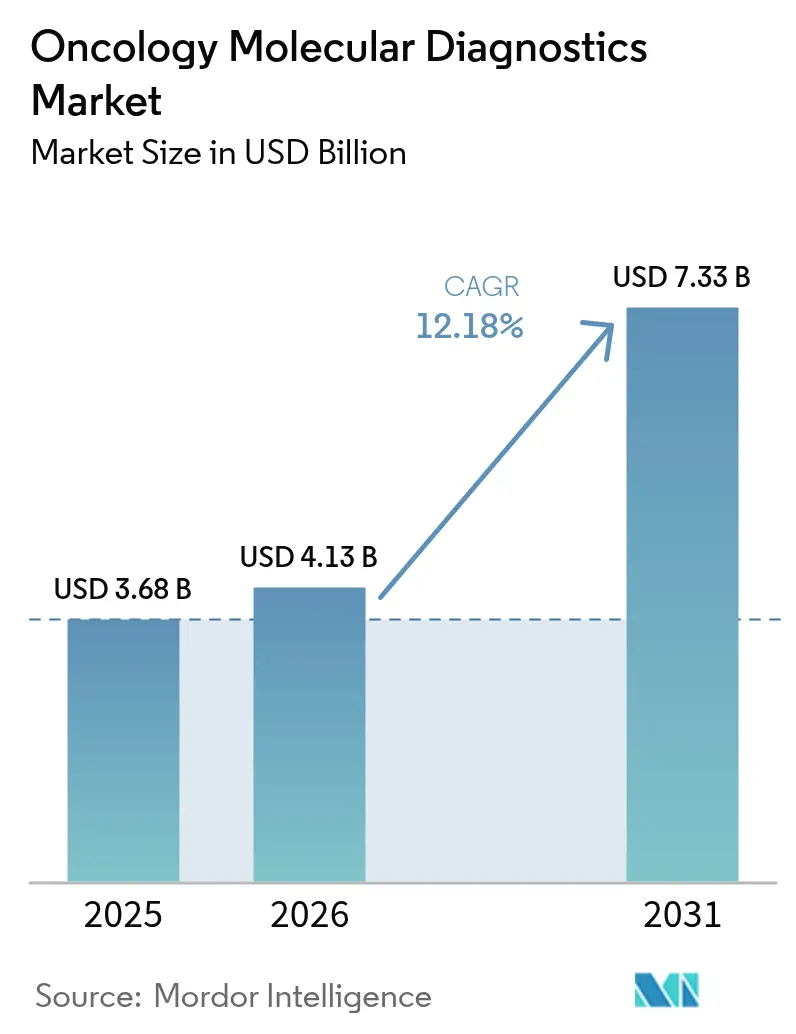

腫瘍学分子診断市場規模は、2025年に36億8,000万USD、2026年に41億3,000万USDと予測され、2026年から2031年にかけてCAGR 12.18%で成長し、2031年までに73億3,000万USDに達する見込みです。

標的療法に連動したコンパニオン診断、リキッドバイオプシーの承認拡大、AIを活用したバイオインフォマティクスが臨床での普及を加速させています。需要はまた、償還枠組みを改善する国家ゲノムプログラムや、治療の連続体に沿って患者一人当たり複数の分子検査を促進するがん罹患率の上昇によっても牽引されています。一方、ポイントオブケアプラットフォームは高度なアッセイを集中型ラボから移行させ、ターンアラウンドタイムを短縮し、アクセスを拡大しています。競争力学は、独自の試薬と分析ソフトウェアを組み合わせた垂直統合型リーダーに有利に働いています。同時に、ニッチなイノベーターはAIとリキッドバイオプシー技術を活用して、腫瘍学分子診断市場内のホワイトスペース機会を獲得しています。

主要レポートのポイント

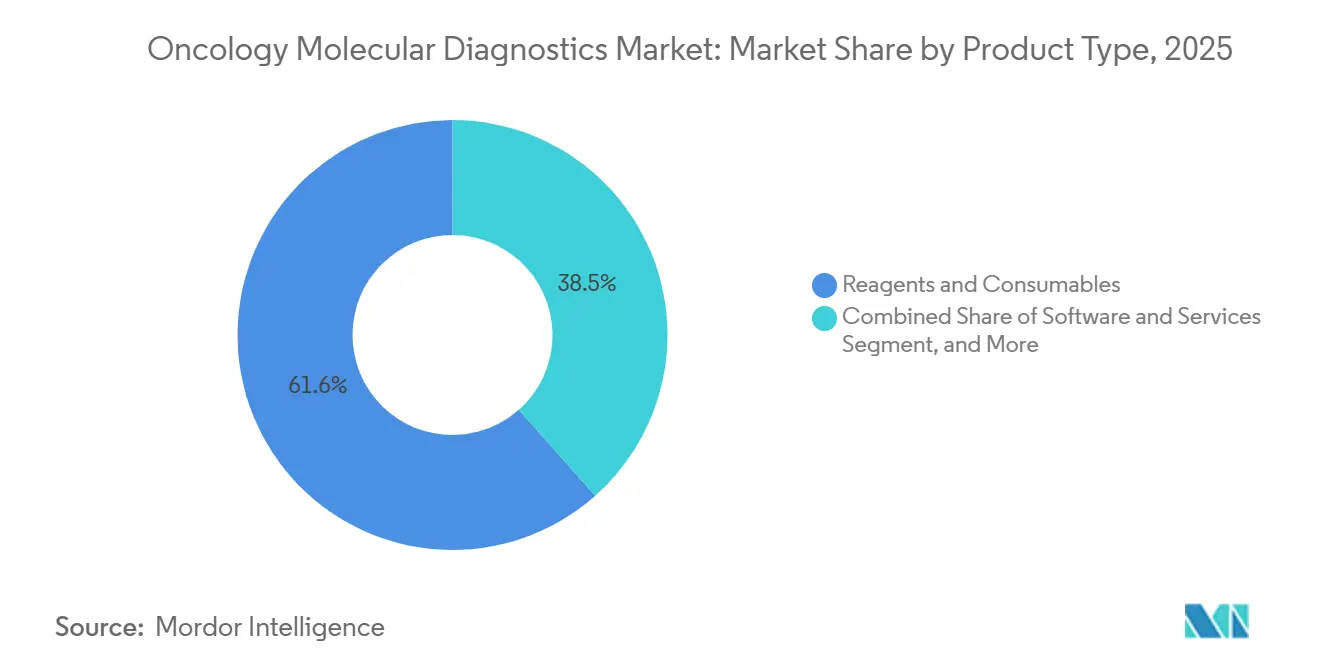

- 製品タイプ別では、試薬・消耗品が2025年の腫瘍学分子診断市場シェアの61.55%を占め、ソフトウェア・サービスは2031年にかけてCAGR 15.21%を記録しました。

- 技術別では、PCRが2025年に34.62%の収益シェアでトップとなり、次世代シーケンシングは2031年にかけてCAGR 13.5%で拡大しています。

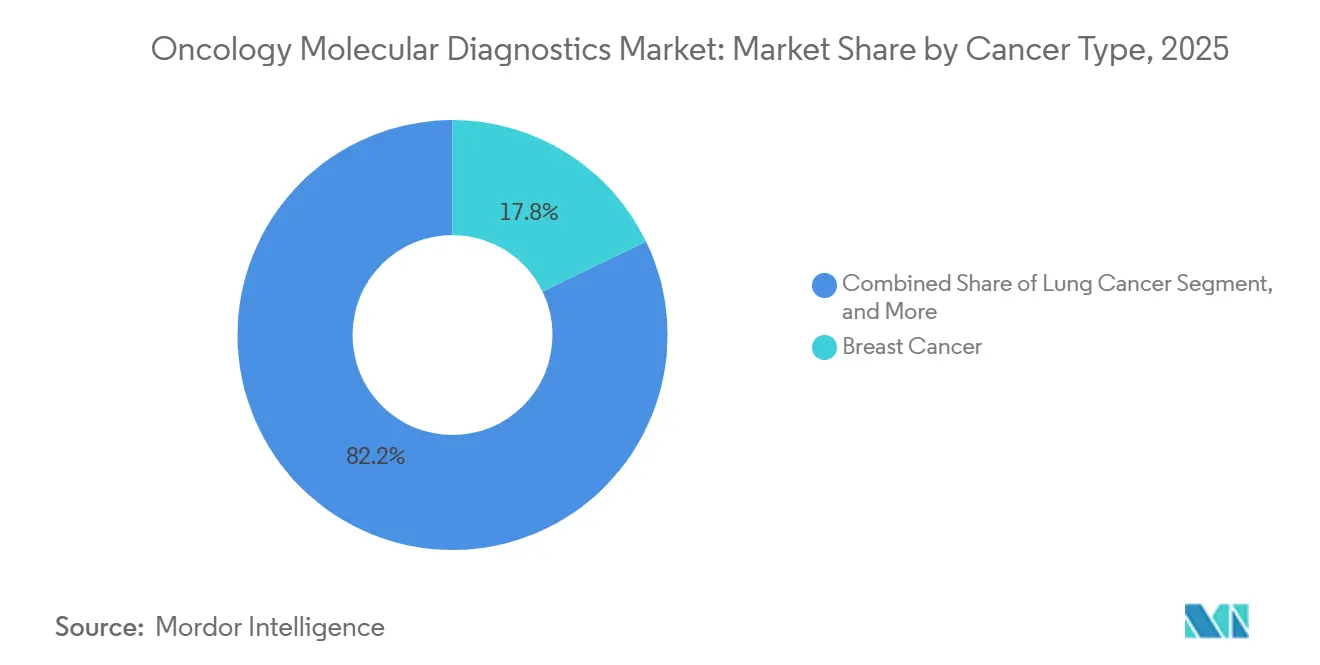

- がんタイプ別では、乳がんが2025年の腫瘍学分子診断市場規模の17.84%を占め、肺がんは2031年にかけて最高のCAGR 12.71%を記録しました。

- サンプルタイプ別では、組織生検が2025年の腫瘍学分子診断市場の70.62%のシェアを維持し、リキッドバイオプシーは2031年にかけてCAGR 14.14%で進展しています。

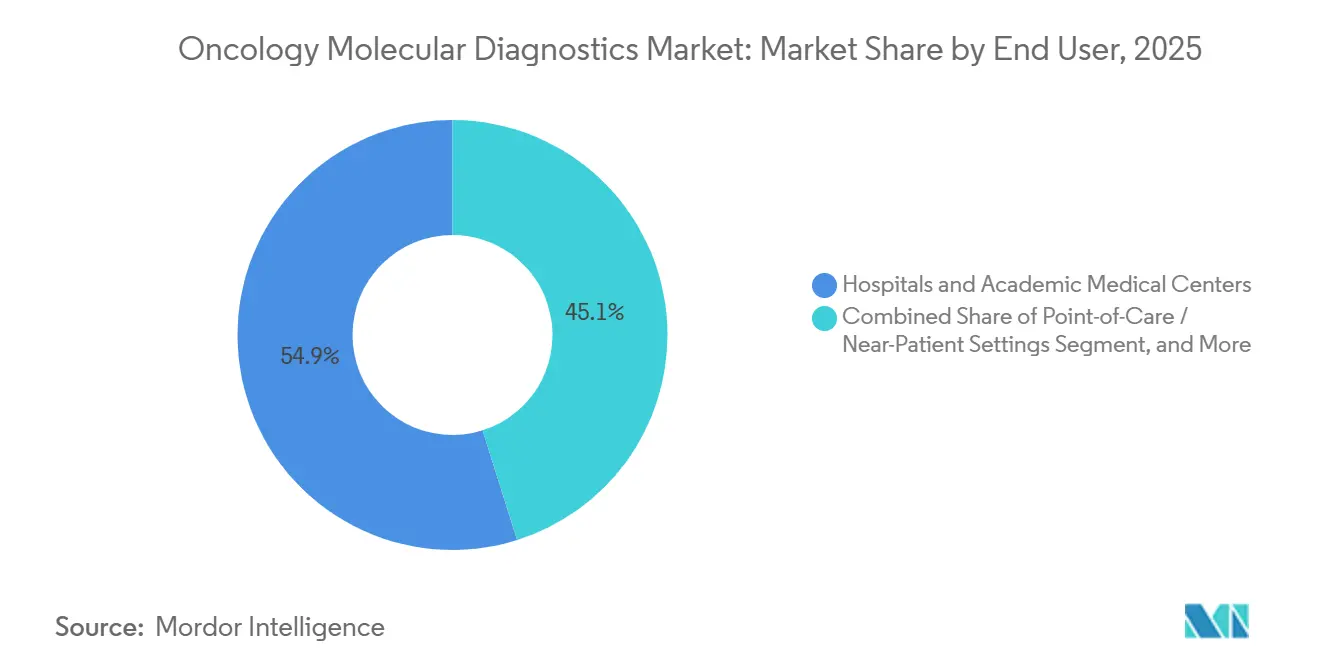

- エンドユーザー別では、病院・学術センターが2025年の収益の54.86%を占め、ポイントオブケアサイトは2031年にかけてCAGR 13.02%で成長しました。

- 地域別では、北米が2025年に39.72%の収益シェアでトップとなりました。アジア太平洋は2026年から2031年にかけてCAGR 15.89%と最速の成長を記録し、北米の成熟した基盤を上回りました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の腫瘍学分子診断市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| リキッドバイオプシーコンパニオン診断の普及 | +2.8% | 北米、欧州、初期アジア太平洋 | 中期(2〜4年) |

| 国家ゲノム償還イニシアチブ | +2.4% | 北米、欧州、日本 | 短期(2年以内) |

| がん罹患率の上昇 | +1.9% | 世界 | 長期(4年以上) |

| ポイントオブケア分子検査への需要増加 | +1.6% | アジア太平洋中核、中東・アフリカ、南米 | 中期(2〜4年) |

| AIを活用した合成対照試験によるアッセイ承認の迅速化 | +1.4% | 北米、EU | 短期(2年以内) |

| アジア太平洋におけるバイオエコノミー試薬税制優遇措置 | +1.2% | 中国、インド、韓国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リキッドバイオプシーコンパニオン診断の普及

リキッドバイオプシーコンパニオン診断に対するFDA承認は2023年以降増加しており、侵襲的な組織サンプリングなしにリアルタイムのゲノムモニタリングが可能となっています。FoundationOne Liquid CDxは現在、非小細胞肺がんにおけるMETエクソン14スキッピング療法を誘導し、組織が限られた患者への精密医療を拡大しています。[1]Foundation Medicine編集チーム、「FoundationOne Liquid CDxが新たなFDA承認を取得」、Foundation Medicine、foundationmedicine.com

2024年から2025年にかけて、ctDNAアッセイはEGFR、ALK、KRAS G12C変異に対してFDAブレークスルー認定を取得し、リキッドバイオプシーを従来の組織遺伝子型解析の主要な代替手段として強化しました。これらのアッセイのターンアラウンドタイムは3〜5営業日に短縮され、重要な一次治療フェーズにおける標的療法に関するより迅速な意思決定が可能となっています。AstraZenecaのFLAURA2試験では血漿選択を活用して登録時間を22%短縮し、2024年8月のオシメルチニブ承認につながりました。ただし、新興市場では償還の課題が依然として残っており、例えばインドでは公的医療保険がctDNAを引き続き対象外としており、その普及は主に民間支払者に限定されています。

国家ゲノム償還イニシアチブ

オーストラリアのPrOSPeCTなどのプログラムは、1億8,500万USDの資金援助により23,000人の患者に無料のゲノム検査を提供しており、協調的な政策、臨床試験へのアクセス、および保険適用の決定が精密腫瘍学の民主化に向けてどのように収束するかを示しています。[2]UNSW広報室、「PrOSPeCTが23,000人のオーストラリア人にゲノム検査を提供」、UNSW、unsw.edu.au 2025年1月、メディケアは324遺伝子をカバーするパネルに対して3,200USDのレートを設定し、従来最大3週間かかっていた事前承認の遅延を排除することでプロセスを合理化しました。2025年12月までに、日本はNGSパネルを56万円(約3,800USD相当)で償還し、58の主要病院へのアクセスを強化する計画です。2024年、英国は2027年までに年間10万人のがん患者に全ゲノムシーケンシングを拡大するために1億7,500万ポンドを配分しました。これらの措置は総じて重大なコスト障壁に対処し、腫瘍学分子診断市場のフットプリントの成長と拡大を促進しています。

がん罹患率の上昇

2024年、世界の新規がん症例数は2,000万件に達し、2020年から7.8%増加しました。[3]国際がん研究機関、「GLOBOCAN 2024」、iarc.fr この増加は個別化療法を支援するための分子プロファイリングへの需要を促進しています。肺がんだけで新規診断の250万件を占め、EGFR、ALK、ROS1、BRAFを標的とするアッセイへの需要を高めています。米国では、2025年に154,000件の大腸がん症例が予測されており、分子的に誘導されたより早期のスクリーニングの重要性が強調されています。一方、中国は2024年に480万件の新規がん症例を報告し、PCRベースの検出に依存するB型肝炎およびH. pylori制御プログラムにリソースを配分しています。

ポイントオブケア分子検査への需要増加

2025年2月、Cepheidは指先採血サンプルを使用して90分以内に変異結果を提供できるGeneXpert Xpress EGFRを発売しました。インドは第2層都市に42台のGeneXpertシステムを導入し、EGFR陽性肺がん患者の治療開始までの中央値を28日からわずか9日に大幅に短縮しました。さらに、Bio-Radは2025年8月にQX600 AutoDGを発売し、液滴生成時間を15分に短縮し、当日のctDNA定量を可能にしました。これらの進歩は総じて、外来環境や農村クリニックにおける腫瘍学検査能力を向上させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 分子診断検査の高コスト | −1.8% | 世界、新興市場で深刻 | 中期(2〜4年) |

| ゲノム病理医の不足 | −1.3% | 世界、アジア太平洋・中東・アフリカで深刻 | 長期(4年以上) |

| 国境を越えたゲノムデータ主権規制 | −0.9% | EU、中国 | 短期(2年以内) |

| NGS試薬用特殊ヌクレオチドの供給不安定 | −0.7% | 世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

分子診断検査の高コスト

米国では、300〜500遺伝子をカバーする包括的な遺伝子パネルの価格は3,000〜5,800USDとなっています。この価格設定により、保険が不十分な患者は保険適用調整後でも1,500USDの自己負担を強いられています。2024年の研究では、適格なステージIV肺がん患者の23%がコストの懸念から検査を断ったことが明らかになりました。この決定は治療開始の6.2週間の遅延と無増悪生存期間の1.8ヶ月短縮につながりました。インドでは、検査コストが80,000〜150,000インドルピー(約960〜1,800USD)であり、世帯収入の4〜8ヶ月分に相当します。この経済的負担はアクセスを主に都市部に限定しています。ブラジルでは、国民健康保険から包括的プロファイリングが除外されており、そのようなサービスは主に民間病院に限定されています。

ゲノム病理医の不足

2025年、米国は認定分子遺伝病理医が1,200人不足するという深刻な状況に直面しました。年間約190人のフェローが必要とされているにもかかわらず、2024年に卒業したのはわずか87人でした。地域施設でのレポートターンアラウンドタイムは最大2週間かかる場合があり、院内腫瘍委員会を通じてプロセスを合理化する大規模学術センターと比較して治療が遅延しています。インドでは、国立がんグリッドが2025年7月にフェロープログラムを開始し、年間50人のフェローの育成を目指しています。ただし、このイニシアチブは2030年までに必要な需要の18%しか満たさないと予測されています。AIアノテーションツールにより手動レビュー時間が60%短縮されましたが、自律的なサインアウトに関する規制枠組みは依然として未定義のままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バイオインフォマティクス需要によるサービスの急増

試薬・消耗品は2025年に61.55%の収益を生み出し、腫瘍学分子診断市場内のメーカーに安定したキャッシュフローをもたらす低存在量変異を捕捉する反復需要と独自の化学物質を反映しています。ソフトウェア・サービスは現在規模は小さいものの、クラウドホスト型分析が解釈を自動化し、希少なゲノム病理医の必要性を低減するにつれて、CAGR 15.21%で成長しています。

AIを活用したプラットフォームの成長により、バイオインフォマティクスは戦略的な競争優位性として位置づけられています。試薬とサブスクリプションベースの解釈ツールを組み合わせたベンダーはエンドツーエンドの統合を確保し、顧客の定着を促進しています。腫瘍学分子診断ソフトウェアソリューション市場規模は、ラボが効率向上と標準化されたレポートを求めるにつれて大幅に拡大すると予測されています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

技術別:パネルコスト低下によるNGSの台頭

PCRは2025年に34.62%の収益を達成し、ラボはそのコスト効率と信頼性を評価しています。デジタルPCRはリキッドバイオプシーにおける希少変異検出の感度をさらに向上させています。並行して、次世代シーケンシングはランコストの低下と幅広い臨床的有用性に後押しされてCAGR 13.5%を享受しています。ハイブリッドキャプチャーパネルは1つのアッセイで数百の遺伝子を検出し、治療選択を変革しています。

NGSの普及は、腫瘍の不均一性を明らかにする組織と血漿の複合ワークフローからも恩恵を受けています。ラボがリキッドバイオプシーNGSパネルを検証するにつれて、包括的プロファイリングの腫瘍学分子診断市場規模は単一遺伝子PCRアッセイよりも速く成長していますが、PCRは迅速な単一変異確認に不可欠なままです。

がんタイプ別:リキッドバイオプシー普及による肺がんの急増

乳がん検査は2025年収益の17.84%を占め、HER2やエストロゲン受容体などの確立されたバイオマーカーによって支えられています。定期的な検査は腫瘍学分子診断市場における一貫した量と試薬消費を確保しています。しかし肺がんは、EGFR、ALK、ROS1、KRAS変異を含む広範なバイオマーカーパネルにより最高のCAGR 12.71%を記録しています。

肺がん向けリキッドバイオプシーコンパニオン診断は組織の制約を取り除き、適格患者プールを拡大しています。その結果、肺がんアッセイの腫瘍学分子診断市場シェアは、支払者の保険適用と臨床ガイドラインへの組み込みに後押しされて、乳がんとの差を縮めると予測されています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

サンプルタイプ別:MRD有用性によるリキッドバイオプシーの台頭

組織生検は2025年に70.62%のシェアを維持し、初期診断の組織病理学的ゴールドスタンダードであり続けています。しかし、非侵襲的な血液検査が継続的なモニタリングを可能にするにつれて、リキッドバイオプシーの収益はCAGR 14.14%で上昇しています。規制当局の承認が臨床的信頼性を確立し、患者は繰り返しの組織処置よりも連続採血を好みます。

連続分子モニタリングは画像診断よりも早く新たな耐性を検出し、この優位性が普及を促進しています。ラボが循環腫瘍DNAワークフローを標準化するにつれて、リキッドバイオプシーの腫瘍学分子診断市場規模はコンパニオン診断適応の拡大と並行して上昇する見込みです。

エンドユーザー別:ポータブルデバイスによるポイントオブケアの拡大

病院・学術センターは2025年に54.86%の収益を生み出し、高度なインフラと多職種チームに支えられています。しかし、カートリッジベースのプラットフォームが検査を簡素化するにつれて、ポイントオブケアの場所はCAGR 13.02%を記録しています。地域の腫瘍専門医は中央ラボにサンプルを送ることなく、タイムリーなゲノムインサイトを得られるようになっています。

このトレンドは迅速な意思決定を重視するバリューベースドケアの目標と一致しています。統合バイオインフォマティクスを備えたコンパクトなアナライザーを提供するベンダーは、腫瘍学分子診断市場が患者中心のデリバリーモデルへとシフトするにつれてシェアを獲得するでしょう。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の39.72%を占め、早期の規制承認と包括的ゲノムプロファイリングに対する幅広い保険適用を活用しています。主要ながんセンターでは実用的なバイオマーカーの検査率が90%に近づいています。微小残存病変追跡に対するメディケアの適用拡大が腫瘍学分子診断市場をさらに拡大しています。

欧州はコスト効果の観点を採用しており、選択的な普及につながっていますが、臨床的有用性が証明されれば一貫した償還が行われます。欧州医薬品庁によるコンパニオン診断と医薬品の承認の調和により、市場参入が同期化され、予算影響評価によって緩和された安定した成長を支えています。

アジア太平洋は中国の精密医療計画と日本のゲノムがんプログラムに支えられて最速のCAGR 15.89%を記録しています。国家シーケンシングネットワークへの投資と官民パートナーシップが検査あたりのコストを低下させ、技術移転を加速させています。地域のイノベーターが地域特有の変異に対するアッセイを改良するにつれて、アジア太平洋の腫瘍学分子診断市場はがん罹患率の上昇と医療インフラの改善に後押しされて急速に拡大しています。

競争環境

2025年、主要プレーヤーであるRoche、Illumina、Thermo Fisher Scientific、QIAGEN、Danaherは腫瘍学分子診断市場収益の約48%を合計で占め、地域企業はコスト効果の高い代替品を提供しました。2024年のIlluminaによるGRAILの71億USD買収は、多がん早期発見における同社の地位を強化し、垂直統合を示しました。リキッドバイオプシーの普及拡大は、Guardant HealthのGuardant360 CDxから明らかであり、14の薬物試験での使用に後押しされて2025年に前年比89%の量増加を経験しました。

Natera、Veracyte、BillionToOneなどの新興企業は、独自のctDNAパネルと直接消費者向けサンプリング戦略によって差別化を図っています。感度、ターンアラウンドタイム、AIを活用した解釈の進歩が価格設定の可能性を高める個別化MRDモニタリングに重要な機会が存在します。最近の特許出願は、腫瘍学分子診断市場のワークフローを合理化するライブラリー調製時間を90分未満に短縮する化学キットへの注力を示しています。

腫瘍学分子診断業界リーダー

Illumina Inc.

Qiagen N.V.

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific Inc.

Danaher Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:BillionToOneは、進行固形腫瘍の治療決定を誘導するNorthstar Selectリキッドバイオプシープラットフォーム向けに2つのアドオンアプリケーションを展開しました。

- 2026年2月:Quest DiagnosticsはMyeloma向けフローサイトメトリーMRDを発売し、より低コストでNGS感度に匹敵する性能を実現しました。

- 2026年1月:Metropolis Healthcareはインドにおける精密診断能力を強化するために専用ゲノミクスセンターを開設しました。

- 2026年1月:Caris Life SciencesはEverlyWellと提携し、AIを活用したバイオマーカーインテリジェンスと自宅サンプル採取を統合しました。

- 2025年9月:Guardant Healthは平均リスクの大腸がんスクリーニング向けShield血液検査のFDA承認を取得し、規制当局の承認を受けた初のリキッドバイオプシースクリーニングアッセイとなりました。

世界の腫瘍学分子診断市場レポートの範囲

レポートの範囲によると、腫瘍学分子診断とは、がんに関する情報を提供する遺伝物質、タンパク質、または関連分子を検出する検査です。市場はがんを診断するための分子診断機器、キット、試薬の販売で構成されています。

腫瘍学分子診断市場は、製品タイプ、技術、がんタイプ、サンプルタイプ、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場は機器、試薬・消耗品、ソフトウェア・サービスにセグメント化されています。技術別では、市場はPCR、等温NAAT、次世代シーケンシング(NGS)、蛍光in situハイブリダイゼーション(FISH/CISH)、質量分析、チップ・マイクロアレイ、転写媒介増幅にセグメント化されています。がんタイプ別では、市場は乳がん、肺がん、大腸がん、前立腺がん、血液悪性腫瘍(白血病、リンパ腫)、肝臓がん、子宮頸部・婦人科がん、その他の固形腫瘍にセグメント化されています。サンプルタイプ別では、市場は組織生検、リキッドバイオプシー(血液・血漿・血清)、細針吸引・細胞診サンプルにセグメント化されています。エンドユーザー別では、市場は病院・学術医療センター、診断センター、ポイントオブケア・近患者設定にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(USD)での市場規模と予測を提供しています。

| 機器 |

| 試薬・消耗品 |

| ソフトウェア・サービス |

| ポリメラーゼ連鎖反応(PCR) |

| デジタルPCR |

| 等温NAAT(LAMP/TMA) |

| 次世代シーケンシング(NGS) |

| 蛍光in situハイブリダイゼーション(FISH/CISH) |

| 質量分析 |

| チップ・マイクロアレイ |

| 乳がん |

| 肺がん |

| 大腸がん |

| 前立腺がん |

| 血液悪性腫瘍 |

| 肝臓がん |

| 子宮頸部・婦人科がん |

| その他の固形腫瘍 |

| 組織生検 |

| リキッドバイオプシー(血液・血漿・血清) |

| 細針吸引・細胞診サンプル |

| 病院・学術医療センター |

| 診断センター |

| ポイントオブケア・近患者設定 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 機器 | |

| 試薬・消耗品 | ||

| ソフトウェア・サービス | ||

| 技術別 | ポリメラーゼ連鎖反応(PCR) | |

| デジタルPCR | ||

| 等温NAAT(LAMP/TMA) | ||

| 次世代シーケンシング(NGS) | ||

| 蛍光in situハイブリダイゼーション(FISH/CISH) | ||

| 質量分析 | ||

| チップ・マイクロアレイ | ||

| がんタイプ別 | 乳がん | |

| 肺がん | ||

| 大腸がん | ||

| 前立腺がん | ||

| 血液悪性腫瘍 | ||

| 肝臓がん | ||

| 子宮頸部・婦人科がん | ||

| その他の固形腫瘍 | ||

| サンプルタイプ別 | 組織生検 | |

| リキッドバイオプシー(血液・血漿・血清) | ||

| 細針吸引・細胞診サンプル | ||

| エンドユーザー別 | 病院・学術医療センター | |

| 診断センター | ||

| ポイントオブケア・近患者設定 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの腫瘍学分子診断市場の予測規模は?

市場は2031年までにCAGR 12.18%で成長し、73億3,000万USDに達すると予測されています。

2025年において最大の収益シェアを持つ製品セグメントはどれですか?

試薬・消耗品は反復需要により61.55%の収益を占めています。

アジア太平洋が最も成長の速い地域である理由は何ですか?

国家精密医療イニシアチブ、シーケンシングインフラの拡大、がん罹患率の上昇がアジア太平洋でのCAGR 15.89%を牽引しています。

リキッドバイオプシー検査はがん診断をどのように変えていますか?

リキッドバイオプシーは非侵襲的なリアルタイムゲノムモニタリングを可能にし、現在複数のFDA承認コンパニオン診断を通じて治療選択を誘導しています。

新興市場における分子診断のより広い普及を制限するものは何ですか?

シーケンシング価格の低下にもかかわらず、高い検査コストと限られた償還枠組みが依然として重大な障壁となっています。

AIは次世代シーケンシングワークフローをどのように改善しますか?

AIは変異コーリングと臨床アノテーションを自動化し、手動レビュー時間を最大60%削減し、数時間以内に結果を提供します。

最終更新日: