中国体外診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 18.65 十億米ドル |

| 市場規模 (2026) | 19.57 十億米ドル |

| 市場規模 (2031) | 24.92 十億米ドル |

| 成長率 (2026 - 2031) | 4.95% CAGR |

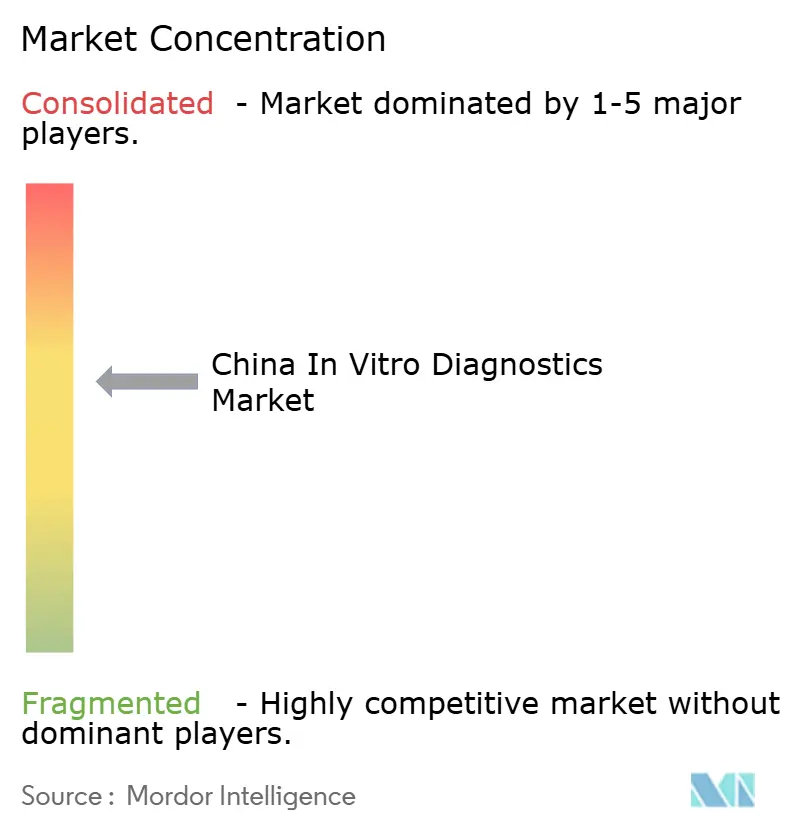

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国体外診断市場分析

中国体外診断市場規模は、2025年に187億ドル、2026年に197億ドルと予測され、2031年までに249億2,000万ドルに達し、2026年から2031年にかけてCAGR 4.95%で成長する見込みです。

60歳以上の国民が2億9,700万人、糖尿病を抱える成人が1億1,800万人から1億4,800万人に上ることから、臨床需要は引き続き堅調です。しかし、積極的な数量ベースの調達改革により、省レベルの入札における試薬価格は最大90%下落しています。統合圧力により、多国籍企業および国内サプライヤーの双方が、生産の現地化、品質システムの自動化、そして診断群分類(DRG)支払いインセンティブに沿ったコモディティアッセイからソフトウェア対応の高複雑度検査への移行を余儀なくされています。同時に、国家薬品監督管理局(NMPA)の改訂GMP基準(2026年11月1日施行)は、より厳格なトレーサビリティおよび市販後サーベイランス要件を義務付けています。これらの規制はコンプライアンスコストを増加させる一方で、競争基準を引き上げます。これらの要因が合わさることで、トップラインの成長は緩やかになりつつも、統合された試薬・機器・ソフトウェアのビジネスモデルへの産業構造転換が加速しています。

主要レポートのポイント

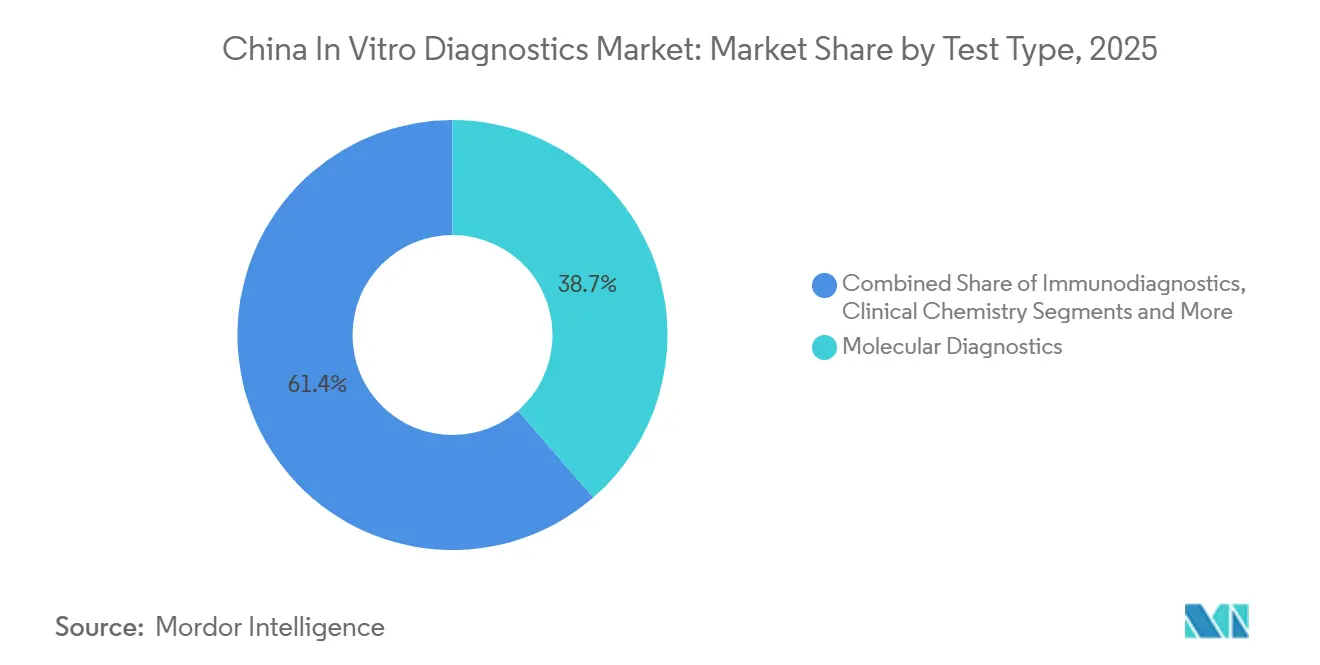

- 検査タイプ別では、分子診断が2025年の中国体外診断市場規模において38.65%のシェアをリードし、免疫診断は2031年にかけてCAGR 6.87%で拡大しています。

- 製品別では、試薬・キットが2025年の中国体外診断市場において収益の61.43%を占め、ソフトウェア・サービスはCAGR 6.67%で最も速い成長が予測されています。

- 使用可能性別では、使い捨て機器が2025年の中国体外診断市場シェアの68.65%を占め、再使用可能機器は2031年にかけてCAGR 7.84%で拡大する見込みです。

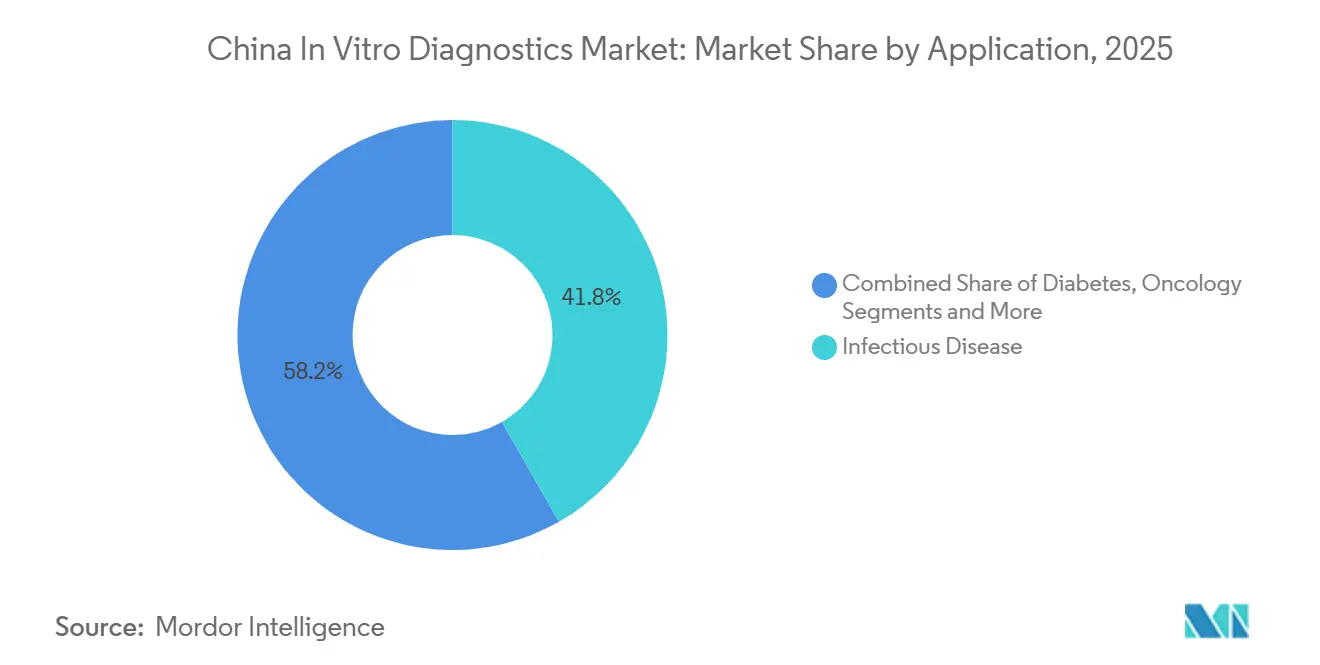

- 用途別では、感染症検査が2025年に41.76%の収益シェアで首位を占めましたが、腫瘍診断は2031年にかけてCAGR 7.43%で成長する見込みです。

- エンドユーザー別では、病院検査室が2025年の支出の52.65%を占め、在宅ケアおよびセルフテストユーザーはCAGR 5.64%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国体外診断市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患および感染症負担の増大 | +1.2% | 全国、北京・上海・広州・遼寧・江蘇・四川での強度が高い | 長期(4年以上) |

| 急速な高齢化 | +1.0% | 東北部および沿岸省(遼寧、吉林、黒竜江、江蘇、浙江、上海) | 長期(4年以上) |

| 政府の医療改革と保険拡充 | +0.8% | 全国展開、第2・第3層都市での速度が最も速い | 中期(2〜4年) |

| 分子診断およびポイントオブケア検査における技術進歩 | +1.1% | 第1層病院および三次がんセンターでの早期採用 | 中期(2〜4年) |

| 国内製造の拡大と輸入代替 | +0.7% | 深圳・武漢・蘇州・成都の製造回廊 | 中期(2〜4年) |

| デジタルヘルス統合とリアルタイムデータ接続 | +0.6% | 浙江・江蘇・広東でのパイロットプログラム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患および感染症負担の増大

2024年には1億4,800万人の成人が糖尿病に罹患し、心血管疾患が死亡原因の40%を占めており、HbA1c、脂質パネル、心臓バイオマーカーへの持続的な需要を牽引しています。国家がんセンターは2024年に482万件の新規がん症例を記録し、腫瘍マーカーパネルおよびEGFR阻害剤などの治療法向け次世代シーケンシングコンパニオン診断の採用を促進しています。妊婦に対するHIV、B型肝炎、梅毒の必須スクリーニングにより、免疫アッセイの対象市場が拡大しました。2024年8月にはDaan Geneがサル痘核酸検査キットの承認を取得し、迅速な病原体対応能力が実証されました。検査結果の相互認証により重複する定型パネルは減少しているものの、専門アッセイの量は引き続き増加しています。

急速な高齢化

60歳以上の人口は2024年に2億9,700万人に達し、2035年までに4億人に達すると予測されており、凝固、血液学、腎機能アッセイの利用が増加しています。地域の高齢者ケアセンターでは、2025年のパイロットプログラム(江蘇・浙江・四川の1万か所を対象)のもと、血糖・脂質・尿酸モニタリング向けのポイントオブケア機器が導入されています。Mindrayは2025年にコンパクトな化学発光分析装置を発売し、農村部クリニックの人員不足を補うためにWeChat経由の結果配信を統合した、プライマリケア向けの製品を提供しています。規制の迅速化により、2024〜2025年にNMPAが12件のセルフテスト機器を承認し、在宅モニタリングへの政策支援が強調されています。

ポイントオブケア環境への急速な分散化

iPonaticなどのポータブルシステムは、指先サンプルから30分で感染症パネルを提供します[2]Jun-Feng Li、「迅速な感染症検出のための合理化されたPOCTソリューション」、Nature Scientific Reports、nature.com。「ポイントオブケアロジー」を採用した救急部門では、治療のターンアラウンドタイムが大幅に短縮されたと報告されています。2,700か所の村落クリニックを対象とした農村部パイロットは、全国展開に向けたスケーラブルな経路を示しています。接続性とクラウドダッシュボードにより遠隔監視が可能となり、都市部と農村部のギャップが解消されています。

分子診断およびポイントオブケア検査における技術進歩

MGI TechのDNBSEQ-T20プラットフォームは国内の次世代シーケンシングスループットを2倍にし、2026年までにゲノムあたりのコストを100米ドルまで引き下げました。NMPAは2024〜2025年にBRCA1/2およびKRASアッセイを含む8件のコンパニオン診断を承認し、精密腫瘍学への公式支援を強調しています。Wondfoの15分トロポニンIカートリッジは、救急部門の検査を血糖ストリップを超えて拡大しました。MindrayはDeepSeekの大規模言語モデルを血液分析装置に組み込み、パイロットにおいて手動分類を30%削減しました。ソフトウェア中心の能力が、価格からワークフロー生産性へと競争優位の定義を塗り替えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 数量ベースの調達による価格下落 | -1.8% | 集中入札を実施する省(安徽、江西、湖北、山東) | 短期(2年以内) |

| 厳格かつ変化する規制要件 | -0.9% | 全国—NMPA登録およびGMPコンプライアンスを求めるすべての製造業者に影響 | 中期(2〜4年) |

| 検査室インフラの地域格差 | -0.6% | 健康中国2030のアップグレードがまだ進行中の西部および農村部の省 | 長期(4年以上) |

| データプライバシーおよびサイバーセキュリティのコンプライアンスコスト | -0.4% | 全国—すべての地域における個人情報保護法の執行強化 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

数量ベースの調達による価格下落

2024〜2025年の省レベルの入札では、免疫アッセイ試薬の価格が1検査あたり15〜20人民元から3〜5人民元に引き下げられ、粗利益率が30ポイント低下し、RocheとSiemensは不採算SKUから撤退しました。江西省の2025年生化学試薬ラウンドでは平均販売価格が72%削減され、年間検査数100万件未満のニッチアッセイラインを閉鎖する中小企業が相次ぎました。31省にわたる結果の相互認証により、定型パネルの量が15〜20%削減されました[2]Jun-Feng Li、「迅速な感染症検出のための合理化されたPOCTソリューション」、Nature Scientific Reports、nature.com。製造業者は機器をコストで束ね、入札対象外のプレミアムアッセイに研究開発を集中させることで対抗していますが、専門的な検証サイクルが収益回復を遅らせています。

厳格かつ変化する規制要件

NMPAの2025年GMP改訂(2026年11月施行)は、ISO 13485への準拠と原材料のトレーサビリティを義務付け、施設あたり2,000万〜5,000万人民元のコンプライアンスコストが追加されます[3]国家医療保障局、「2023年医療保障統計公報」、NHSA、nhsa.gov.cn。固有機器識別規則により、各製造業者のバーコードインフラに最大500万人民元の投資が必要です。クラスIIIの承認期間は18〜24か月に延長され、製品発売が停滞しています。2024年には8社のLISベンダーに対して合計1億2,000万人民元のデータプライバシー罰金が科され、サイバーセキュリティ支出の必要性が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:分子診断がリード、免疫アッセイが加速

分子診断は2025年に市場の38.65%を占め、次世代シーケンシングと感染症パネルに支えられています。免疫診断は、国内の化学発光システムが省レベルの入札で輸入品を置き換えるにつれ、2031年にかけて最速のCAGR 6.87%を達成する軌道にあります。分子プラットフォームの中国体外診断市場規模はコンパニオン診断の採用とともに拡大すると予想されますが、2025年に12件のリキッドバイオプシーアッセイが償還対象外となったことが短期的な成長を抑制しています。相互認証政策により重複する脂質・肝機能検査が削減され、江蘇・浙江では臨床化学の量が15〜20%減少しました。血液学は、ISO 15189主導による旧式の3分類分析装置の更新から恩恵を受け、MindrayとSysmexが自動スライド作製モジュールで合計60%のシェアを獲得しました。

2025年、BGI Genomicsは500人民元の全エクソームパネルを発売し、8省で償還を獲得し、シーケンシングコストの低下がアクセスを拡大していることを示しました。YHLOのiFlash 3000はAbbottのAlinity比45%低い価格で、初年度に700か所の第2層病院に浸透しました。分子診断が最大の収益源であり続ける一方、継続的な価格下落により、中国体外診断市場でのマージン維持にはワークフロー革新と臨床的価値の実証が必要です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品別:試薬が優位、ソフトウェアが存在感を増す

試薬・キットは2025年の製品収益の61.43%を生み出しましたが、検査室のデジタル化に伴いソフトウェア・サービスはCAGR 6.67%で成長しています。機器はDRG予算のもとで更新サイクルが長期化していますが、ベンダーはゼロマージンの分析装置を複数年の試薬契約と束ねることでこれを補っています。Mindrayの武漢コンプレックスはこの転換を体現しており、病院チェーンあたり最大10億人民元相当の消耗品契約を確保しています。

国家衛生健康委員会からのリアルタイムデータ義務化がミドルウェア需要を後押ししています。MindrayとAlibaba CloudのAIモジュールはトロポニン偽陽性を12%削減し、病院の再入院ペナルティ回避を支援しています。浙江省のブロックチェーンリポジトリは年間8億人民元のコスト削減を実証し、HL7 FHIR標準の採用を促進しています。試薬の粗利益率が40%に圧縮される中、アフターサービス、クラウドサブスクリプション、品質管理コンサルティングが主要企業の売上の8〜12%を占めるようになっており、この比率は中国体外診断市場においてさらに上昇すると予想されます。

使用可能性別:使い捨てがリード、再使用可能機器が急増

使い捨てカートリッジ、ストリップ、マイクロ流体チップは2025年に68.65%のシェアを占め、血糖・コレステロール検査のOTC承認拡大に牽引されました。しかし、再使用可能機器はISO 15189基準を満たすために病院が老朽化した分析装置を更新するにつれ、2031年にかけてCAGR 7.84%で成長すると予想されます。2026年に耐用年数を迎える2015年以前に設置された血液分析装置の約40%が、中国体外診断市場における再使用可能分析装置のシェアを押し上げます。

製品設計はますます接続性を重視しています。MindrayのBS-2000M化学分析装置はQCデータをクラウドダッシュボードにストリーミングし、キャリブレーションエラーを18%低減しています。Wondfoの使い捨て15分トロポニンカートリッジは、検査室レベルの感度を救急現場にもたらし、中国体外診断市場内でのフォーマットの境界を曖昧にする相互汚染の好例です。

用途別:感染症が最大、腫瘍学が最速

感染症アッセイは2025年収益の41.76%を占め、HIV、B型・C型肝炎、梅毒、結核の必須スクリーニングに牽引されました。腫瘍検査は、国家がんセンターによる肺・大腸・胃腫瘍のスクリーニングパイロットにより、CAGR 7.43%で拡大すると予測されています。糖尿病モニタリングは引き続き中核的な需要の柱ですが、持続血糖モニタリングにより検査室ベースのHbA1c量が約9%削減されています。

2024〜2025年にNMPAが承認した8件のコンパニオン診断(BRCA1/2、EGFR、KRASを含む)が、シーケンシングを主流の腫瘍学ワークフローに押し込んでいます。COVID-19義務が失効した後、感染症の量は減少しましたが、定期的な肝炎・HIVスクリーニングは安定しています。価値に基づくケアが進展するにつれ、高特異性の腫瘍パネルは中国体外診断市場において不均衡に大きな利益プールを獲得する位置にあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院が優位、在宅ケアが拡大

病院検査室は2025年の支出の52.65%を吸収し、自動化された血液学・化学発光ラインで1日最大1,000件のサンプルを処理しました。独立型参照検査室は、病院が複雑なアッセイを外部委託するにつれてシェアを拡大し、AdiconとKingMedが合計40%を保有しています。在宅ケアおよびセルフテストユーザーは、NMPAが承認した12件のOTC機器と民政部の高齢者ケア戦略に牽引され、CAGR 5.64%で増加します。

Andon HealthによるiHealthへの4,590万ドルの出資は、WeChat ミニプログラムに統合されたBluetooth対応血糖・心電図機器への需要の高まりを取り込んでいます。調達コスト上限に直面する病院は購買を統合しており、上位10ネットワークがすでに体外診断支出の25%を占め、中国体外診断市場における主要顧客ダイナミクスが強化されています。

競合環境

2025年、上位5社—Mindray、Roche、Abbott、Danaher、Siemens—が市場の合計収益の約30%を占め、適度に集中した市場構造を示しています。国内プレーヤーは市場ポジションを強化し、MindrayはAIを血液学ワークフローに統合し、長期的な試薬契約を確保するために競争力のある価格で機器を束ねて提供しました。同様に、YHLOは化学発光システムを輸入品より45%低い価格で提供し、市場を混乱させました。これに対し、多国籍企業は生産を現地化し、RocheのSuzhou拠点はNMPA登録取得から12か月以内に3億6,000万人民元の追加収益を生み出しました。

プライベートエクイティの活動が活発化し、Andon HealthのiHealthへの投資やTellgenによるWuhan HealthCare Biotechの買収が注目されました。専門セグメントは引き続き関心を集め、Beckman Coulterは2025年11月にEisai Chinaと協力して、同国の1,500万人の認知症患者を対象にアルツハイマー病バイオマーカーを共同開発することを発表しました。AIを活用した病理プロバイダーのInfervisionや30分PCRの革新者であるSansure Biotechなどの新興破壊者は、ソフトウェア主導の差別化を活用して中国の体外診断市場での競争優位を獲得しています。

技術競争は特にシーケンシングスループットとAI駆動の分析において加速しています。BGI GenomicsのDNBSEQ-T20はゲノムシーケンシングコストを100米ドルに削減し、Illuminaの価格戦略に圧力をかけています。MindrayとAlibaba Cloudによる品質管理SaaSソリューションのパートナーシップは、業界の継続的収益モデルへの転換を示しています。さらに、数量ベースの調達イニシアチブと厳格なGMPアップグレードが合併・買収を促進し、コンプライアンスとデジタルトランスフォーメーションへの資金調達が可能な大規模プレーヤーに有利に働いています。

中国体外診断産業リーダー

F Hoffmann-la Roche Ltd

Thermo Fisher Scientific Inc

Abbott Laboratories

Shenzhen Mindray Bio-Medical Electronics Co. Ltd

Danaher Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:中国の国家薬品監督管理局(NMPA)は、OncoMate マイクロサテライト不安定性(MSI)検出キットをクラスIII体外診断機器として承認しました。これは、Merck & Co., Inc.(米国ニュージャージー州ラーウェイ)の抗PD-1療法であるKEYTRUDA®(ペムブロリズマブ)による治療のためにMSI高(MSI-H)固形腫瘍患者を特定するコンパニオン診断として意図されています。これはPromegaのコンパニオン診断としてNMPAから初めて承認を受けたものです。

- 2025年10月:IMQグループは、医療機器、体外診断(IVD)、小型家電、照明機器の試験に特化したISO/IEC 17025認定検査室であるIMQ Lab Suzhou Co. Ltd.を開設し、アジア市場でのプレゼンスを強化しました。新施設は、中国で製造され世界市場向けの製品の安全性と品質を確保するため、主要な国際・欧州規格への適合を検証するための適格な参照拠点を製造業者およびグローバルオペレーターに提供することを目的としています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、中国のin vitro診断(IVD)市場を、すべての医療現場において生体外での生理的状態の検出またはモニタリングを可能にする臨床用機器、試薬・消耗品、および診断ソフトウェア/サービスから中国国内で生み出される年間総収益と定義する。対象となる検査は、高スループットのコアラボ化学検査から迅速なポイントオブケアアッセイおよび家庭用自己検査まで多岐にわたる。

スコープ除外:動物用診断薬およびライフサイエンス研究専用アッセイキットはスコープ外とする。

セグメンテーション概要

- 検査タイプ別

- 臨床化学

- 免疫診断

- 分子診断

- 血液学

- 凝固

- 微生物学

- その他の検査タイプ

- 製品別

- 機器

- 試薬・キット

- ソフトウェア・サービス

- 使用可能性別

- 使い捨て体外診断機器

- 再使用可能機器

- 用途別

- 感染症

- 糖尿病

- 腫瘍学

- 循環器学

- 自己免疫疾患

- 腎臓学

- その他の用途

- エンドユーザー別

- 独立型検査室

- 病院内検査室

- ポイントオブケア環境

- 在宅ケア・セルフテストユーザー

詳細な調査方法論とデータ検証

一次調査

データギャップを補完するため、7つの省にわたる検査室長、三次病院の調達担当者、国内試薬メーカー、および地域販売代理店にインタビューを実施した。平均販売価格、メニュー拡充、および数量ベース調達の影響に関する各者の見解は、モデルの前提条件の検証および成長ドライバーの精緻化に役立てた。

デスクリサーチ

Mordorのアナリストはまず、NMPA製品承認リスト、国家衛生健康委員会の病院統計、中国体外診断産業協会(CAIVD)の業界報告、UN Comtradeの試薬貿易コード、査読済み学術誌(例:中華検験医学雑誌)、および省レベルの入札カタログなど、公開されている主要情報源を用いてセクターをマッピングした。企業の10-K、IPO目論見書、および投資家向け資料は価格帯とインストールベースに関する知見を補強し、その後、有料データベース、地元企業財務情報のD&B Hoovers、およびディールフローに関するDow Jones Factivaとのクロスリファレンスを行った。これらの情報源は参照した文献の一部を例示するものであり、網羅的なものではない。

市場規模推計と予測

中国の年間診断検査スループットを起点とするトップダウンの需要プール構築を適用し、モダリティ別にセグメント化した上で、各コホートに省加重平均販売価格を乗じた。PCRアナライザーの出荷台数や試薬輸入データなど、選定されたボトムアップの積み上げは妥当性確認として機能した。モデル化した主要変数は以下のとおりである:

病院ベッド数の増加および検査室自動化の普及率、

慢性疾患の有病率(糖尿病、がん、肝炎)、

全国数量ベース調達に基づく試薬価格の見直し、

機器の更新サイクル、および

プライマリケアセンターにおけるポイントオブケアキットの普及。

ラグ付きマクロ指標および疫学指標を用いた多変量回帰により予測を生成し、シナリオ分析によって政策ショックを評価した。残存するデータの空白は、検証済みの地域ベンチマークに基づく比率推計によって補完した。

データ検証と更新サイクル

アウトプットは3層の分散チェック、シニアアナリストによる承認、および独立した貿易・利用シグナルとの照合を経る。更新は12ヶ月ごとに実施し、全国入札ラウンドなどの重要イベントが発生した場合にはサイクル中間での改訂を行う。

中国体外診断ベースラインの信頼性について

公表されている推計値がしばしば乖離するのは、各社が異なる製品バスケット、価格基準、または更新頻度を選択しているためである。

主なギャップ要因としては、機器およびソフトウェアが試薬と合算されているか否か、消費者直販の自己検査の取り扱い、および価格・数量調達削減が予測にどのように織り込まれているかが挙げられる。Mordorのモデルはシステム全体の収益を捕捉し、為替調整をローリングで適用し、毎年更新されるのに対し、一部の競合他社はASPを複数年にわたって固定したり、低マージンの国内試薬を除外したりしている。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主なギャップ要因 |

|---|---|---|

| USD 18.65 B(2025年) | Mordor Intelligence | - |

| USD 6.20 B(2025年) | Global Consultancy A | 試薬のみのスコープ;病院用機器を除外 |

| USD 5.70 B(2024年) | Regional Consultancy B | 定価を使用、VBP価格削減および自己検査キットを除外 |

| USD 12.00 B(2024年) | Trade Journal C | 第2層都市止まり;グレーマーケット輸入に関する一次確認が限定的 |

総合すると、この比較はMordorの厳格な変数選択、年次更新、およびデュアルパス検証が、意思決定者が自信を持って依拠できる均衡かつ透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

2031年の中国体外診断市場規模はどのくらいになりますか?

2026年からCAGR 4.95%で拡大し、2031年までに249億2,000万ドルに達すると予測されています。

最も成長が速い検査カテゴリーはどれですか?

国内化学発光プラットフォームの急速な普及により、免疫診断が最高のCAGR 6.87%を記録すると予測されています。

再使用可能分析装置への病院需要を牽引しているものは何ですか?

ISO 15189認定と2015年以前の血液分析装置の更新が、再使用可能機器のCAGR 7.84%を促進しています。

価格下落はサプライヤーにどのような影響を与えていますか?

省レベルの入札により試薬価格が最大90%削減され、ベンダーは機器をコストで束ね、研究開発を専門アッセイに集中させています。

先進的な診断採用をリードしている地域はどこですか?

北京・上海などの第1層都市が次世代シーケンシングをいち早く採用し、江蘇・浙江が相互認証イニシアチブを推進して専門検査向けの予算を解放しています。

ソフトウェア・サービスがシェアを拡大している理由は何ですか?

リアルタイムデータ共有義務化とAI駆動の品質管理がミドルウェアおよびサブスクリプション収益を押し上げており、CAGR 6.67%で成長する見込みです。

最終更新日: