アポトーシスアッセイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

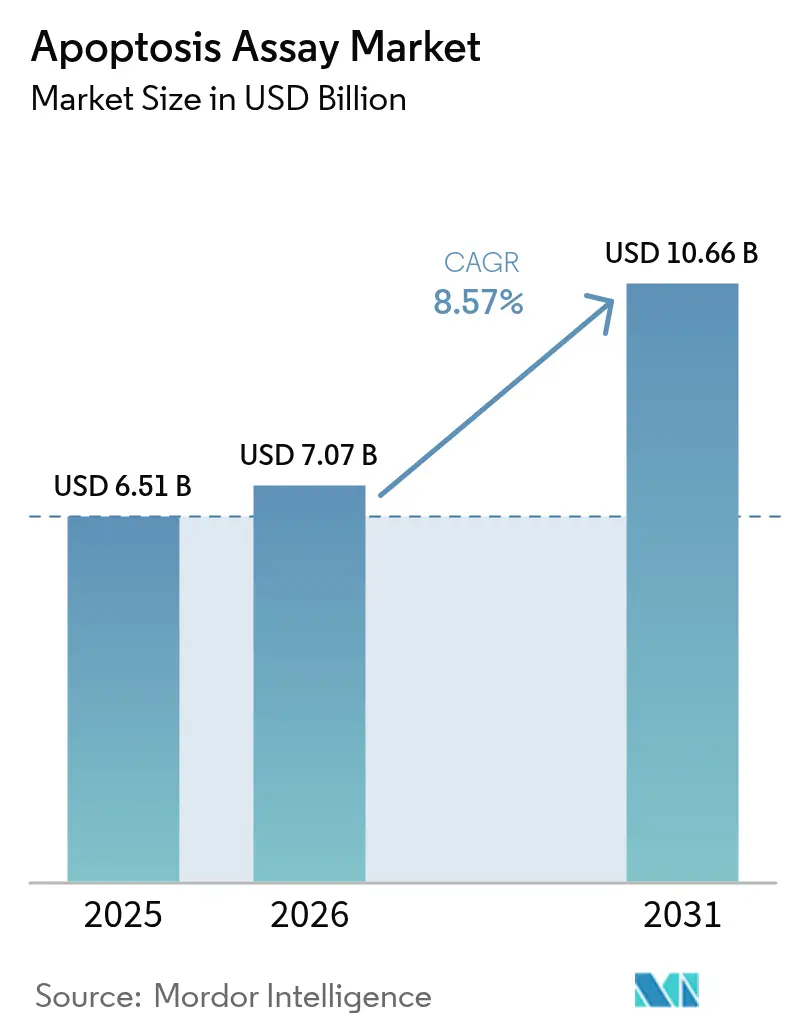

| 市場規模 (2026) | 7.07 十億米ドル |

| 市場規模 (2031) | 10.66 十億米ドル |

| 成長率 (2026 - 2031) | 8.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

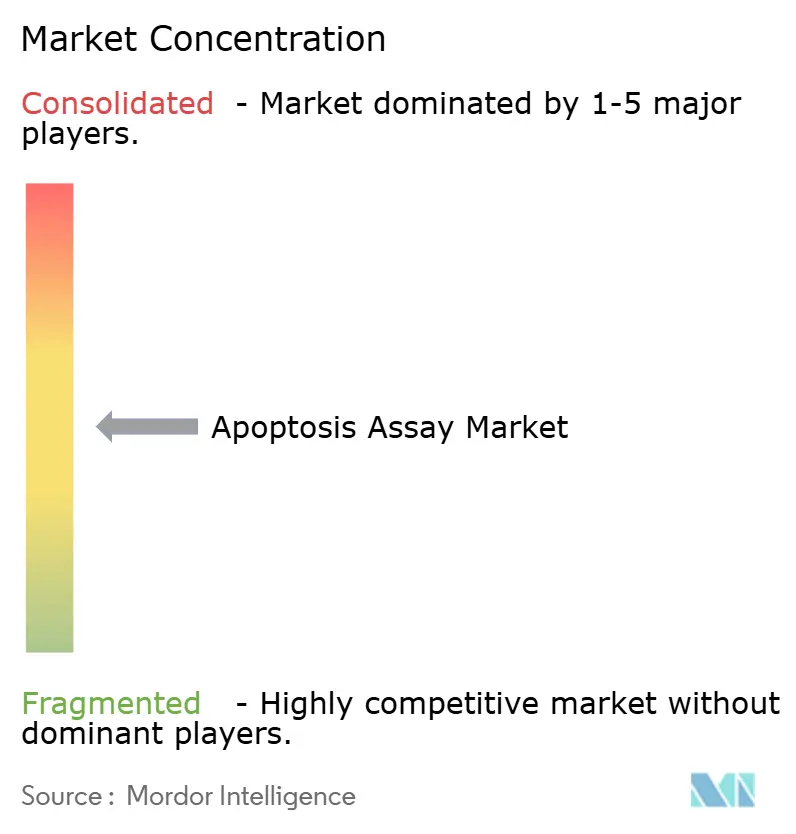

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアポトーシスアッセイ市場分析

アポトーシスアッセイ市場規模は、2025年の65億1,000万米ドルから2026年には70億7,000万米ドルに成長し、2026〜2031年の年平均成長率8.57%で2031年までに106億6,000万米ドルに達すると予測されています。

この広範な成長軌跡は、精密腫瘍学、免疫学、再生医療における定量的細胞死解析の中心的役割を浮き彫りにしています。3次元オルガノイドモデルの普及、人工知能プラットフォームによるスクリーニングスループットの向上、規制当局による臨床検査室開発検査要件の調和が進む中、普及が加速しています。慢性疾患の有病率上昇と細胞ベースの研究開発に対する継続的な連邦資金援助も需要を後押ししています。主要サプライヤーは、ハイコンテントイメージング、シングルセルマルチオミクス、クラウド解析を組み合わせた統合ワークフローソリューションで対応しており、スイッチングコストを高め、次世代検出手法をめぐる知的財産の優位性を強化しています。

レポートの主要ポイント

- 製品カテゴリー別では、アッセイキットが2025年のアポトーシスアッセイ市場シェアの52.48%を占めてトップとなり、試薬・消耗品は2031年にかけて年平均成長率9.54%で拡大する見込みです。

- 検出技術別では、フローサイトメトリーが2025年の売上シェアの39.10%を占め、分光光度法は2031年にかけて年平均成長率9.98%で成長すると予測されています。

- 用途別では、創薬・開発が2025年のアポトーシスアッセイ市場規模の37.25%を占めましたが、幹細胞・再生医療研究は2031年にかけて年平均成長率9.5%で進展しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年のアポトーシスアッセイ市場規模の53.62%を占め、病院・臨床検査室が年平均成長率10.18%で最も速い成長を記録しています。

- 地域別では、北米が2025年の売上シェアの47.42%を占め、アジア太平洋地域が年平均成長率9.91%で2031年にかけて最も速く成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアポトーシスアッセイ市場トレンドと洞察

促進要因影響分析*

| 促進要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 慢性疾患・自己免疫疾患の 罹患率上昇 | +1.8% | 北米・欧州に集中する グローバル | 中期 (2〜4年) |

| アポトーシス調節治療薬の 進歩 | +2.1% | 北米・アジア太平洋地域が 牽引するグローバル | 長期 (4年以上) |

| 細胞ベースの研究開発・精密医療への 資金拡大 | +1.5% | 北米・欧州、 アジア太平洋地域へ拡大 | 中期 (2〜4年) |

| ハイスループットスクリーニングプラットフォームの 主流採用 | +1.2% | 先進国市場での早期採用を伴う グローバル | 短期 (2年以下) |

| アポトーシス定量化を必要とする シングルセルマルチオミクスワークフローの台頭 | +0.8% | 北米・欧州、 アジア太平洋地域で新興 | 長期 (4年以上) |

| イメージング対応アッセイを必要とする 3次元オルガノイドモデルへの移行 | +0.9% | 研究集約的地域に集中する グローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患・自己免疫疾患の罹患率上昇

慢性疾患の有病率がアポトーシス定量化に対する需要曲線を変えています。米国国立がん研究所の「RNA修飾による発がん促進」イニシアチブへの490万米ドルの助成金は、腫瘍における翻訳リプログラミングを解明するためのアポトーシス経路マッピングを優先しています。自己免疫疾患は、調節不全の細胞死が炎症カスケードを持続させるため、さらなる勢いをもたらしています。アポトーシス性細胞外小胞の研究は、がん、虚血性障害、炎症性疾患にわたる免疫調節の可能性を示しています。高齢化社会において、研究室はカスパーゼ活性、ミトコンドリア脱分極、ホスファチジルセリン露出を並行して読み取るマルチプレックスパネルを導入し、アッセイワークフローを慢性疾患の多因子的生物学に合わせています。

アポトーシス調節治療薬の進歩

BCL-2、IAP、MDM2-p53調節因子を標的とする臨床パイプラインには、精密かつ経路特異的な解析が必要です。Ascentage Pharmaは3つのクラスすべてにわたって積極的な試験を実施しており、正確なアポトーシス測定における商業的な重要性を示しています。腫瘍学を超えて、ナビトクラックスは抗生物質と組み合わせることで感染細胞の除去を促進し、結核において宿主指向性の作用を示しています。そのため、創薬開発者は単一のワークフロー内で初期ミトコンドリアイベント、カスパーゼカスケード、後期DNA断片化を捉えるアッセイを求めており、ハイコンテントイメージングプラットフォームと機械学習解析の購入を促進しています。

細胞ベースの研究開発・精密医療への資金拡大

「がんナノテクノロジーにおける革新的研究」プログラムなどの連邦イニシアチブは、アポトーシス中心のナノ医療プロジェクトに年間47万5,000米ドルを配分しています。[1]出典:米国国立衛生研究所、「がんナノテクノロジーにおける革新的研究」、grants.nih.gov 精密医療コンソーシアムは、患者固有の細胞死シグネチャーをプロファイリングして治療選択を導くことで需要をさらに高めています。人工知能駆動の幹細胞研究にベンチャー資金が流入し、心筋細胞・神経分化研究におけるアポトーシスモニタリングの新たなユースケースが生まれています。大学とライフサイエンスサプライヤー間のライセンス契約が、新規蛍光原性基質やマイクロ流体チップの市場投入までの時間を短縮しています。

ハイスループットスクリーニングプラットフォームの主流採用

自動化が運用経済を変えています。BDとBioseroのコラボレーションはロボットとフローサイトメーターを統合し、複数のマイクロプレートの無人処理を可能にして、製薬クライアントのスクリーニングサイクルを短縮しています。HCS-3DXなどの人工知能強化システムは、3次元腫瘍スフェロイドにおけるシングルセル解析を大規模に提供します。創薬グループは現在、実験室情報管理システムとの統合深度やマルチオミクスデータ取り込みとの互換性に基づいてプラットフォームを選択しています。

阻害要因影響分析*

| 阻害要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 厳格な 多管轄規制要件 | -1.4% | 北米・欧州を中心とする グローバル | 中期 (2〜4年) |

| 高度な検出機器の 高い資本・運用コスト | -0.9% | 新興市場でより大きな影響を持つ グローバル | 短期 (2年以下) |

| アッセイキット間の 再現性・標準化の課題 | -0.7% | 研究用途に重点を置く グローバル | 中期 (2〜4年) |

| データ信頼性を制限する 生細胞イメージングにおける光毒性アーティファクト | -0.5% | 高度なイメージング用途に影響する グローバル | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

厳格な多管轄規制要件

臨床検査室開発検査に関するFDAの最終規則は5段階の段階的施行計画を適用し、年間5億6,600万〜35億6,000万米ドのコンプライアンスコストを追加します。欧州の先端治療医薬品ガイドラインは、細胞治療解析に対して並行するGMP義務を課しています。そのため、ベンダーは異なる文書基準を満たす検証パッケージを設計しなければならず、製品発売が遅れ、小規模開発者は直接商業化よりもライセンス供与に向かう傾向があります。

高度な検出機器の高い資本・運用コスト

最先端のフローサイトメーターや3次元イメージングシステムは50万米ドルを超え、サービス契約が年間10〜15%を追加します。シングルセルマルチオミクス装置も専門スタッフとバイオインフォマティクスパイプラインを必要とし、中堅バイオテク企業の予算を圧迫しています。[2]出典:Bolin Li、「シングルセルシーケンシングからマルチオミクスへ:技術と応用」、Biomarker Research、biomarkerres.biomedcentral.com 急速な陳腐化リスクがさらに価格感応度の高い市場での購入決定を抑制し、認められたパフォーマンス上の優位性にもかかわらず普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:消耗品の加速にもかかわらずキットがリード

アッセイキットは2025年のアポトーシスアッセイ市場売上の52.48%を生み出し、バッファー、コンジュゲート、コントロールをまとめたターンキープロトコルの魅力を裏付けています。試薬・消耗品は規模は小さいものの、ハイスループットプラットフォームが大量の試薬を消費し、研究室がプロトコルをカスタマイズできることから、年平均成長率9.54%が見込まれています。機器は、資本サイクルが人工知能アップグレードや光学分解能向上と一致するにつれて、緩やかな成長を示しています。

個別の色素、蛍光原性基質、カスタマイズされたバッファーセットへの支出シフトはプロセスの成熟を示しています。アネキシンV-FITCおよびAPCコンジュゲートは主力製品であり続け、第2世代カスパーゼ-3/7基質が創薬スクリーニングでの採用を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

検出技術別:分光光度法の成長によって挑戦されるフローサイトメトリーの優位性

フローサイトメトリーは、シングルセルの明確さとマルチパラメーター能力により、2025年のアポトーシスアッセイ市場シェアの39.10%を獲得しました。プレートレベルの速度で評価される分光光度法は、年平均成長率9.98%で進展しています。ハイコンテントイメージングと3次元ホロトモグラフィーはプレミアムエンドを占め、オルガノイド研究と人工知能解析に対応しています。

フローサイトメーターは、アネキシンV/ヨウ化プロピジウムの二重染色プロトコルを適用して、初期アポトーシスと後期アポトーシスを区別します。分光光度法によるカスパーゼアッセイは、384ウェルプレートを90分以内にスクリーニングできます。高度なイメージングシステムは、3次元オルガノイドモデルにおけるアポトーシス定量化を自動化するための人工知能アルゴリズムを組み込んでおり、生理学的に関連するシステムにおける細胞死解析の複雑さに対応しています。ホロトモグラフィーとオルガノイド培養システムの統合により、蛍光染色なしでアポトーシスプロセスをリアルタイムで観察することが可能となり、重要な技術的進歩を示しています。

用途別:再生医療の勢いを伴う創薬のリーダーシップ

創薬・開発は2025年売上の37.25%を占め、最大の購買グループとしての役割を確固たるものにしました。再生医療研究は幹細胞治療の拡大を反映して年平均成長率9.5%でペースセッターとなっています。臨床診断は、アポトーシスバイオマーカーが腫瘍学・心臓病学の経路に参入するにつれて安定した採用を示しています。

幹細胞研究者は、分化プロトコルを精緻化し治療効力を評価するためにアポトーシスを追跡しています。研究は、急性心筋梗塞に対する間葉系幹細胞治療において抗アポトーシスメカニズムが血管新生よりも重要であることを示しており、治療最適化におけるアポトーシスモニタリングの重要性を強調しています。ナノテクノロジーと幹細胞医療の統合により、標的薬物送達と細胞追跡用途におけるアポトーシスアッセイの新たな応用が生まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:臨床検査室の加速を伴う製薬企業の優位性

製薬・バイオテクノロジー企業は、高い化合物スクリーニング需要を基盤として2025年売上の53.62%を占めました。病院・臨床検査室は精密医療診断に触媒されて年平均成長率10.18%で上昇しています。学術研究機関は重要なイノベーターであり続けますが、より安定した支出軌跡を示しています。

臨床検査室は、治療サイクル中の腫瘍細胞応答を監視するために標準化されたアネキシンVおよび切断型カスパーゼ-3アッセイを導入しています。マイクロ流体チップ上のポイントオブケアデバイスが迅速なベッドサイド生存率チェックのために開発中であり、腫瘍病棟におけるアポトーシス解析の民主化が期待されています。

地域分析

北米は、米国国立衛生研究所の助成金と強固なベンチャーキャピタルが高度なプラットフォームの継続的な採用を支援し、2025年売上の47.42%を占めました。年間35億1,000万米ドルの便益をもたらすFDAの臨床検査室開発検査規則は、投資を促進する均一な品質基準を育成しています。カナダのバイオテクコリドーとメキシコの受託製造ハブが漸進的な成長を加えています。

アジア太平洋地域は2031年にかけて年平均成長率9.91%で最も速く成長する地域です。日本はアポトーシスモニタリングを必要とする創薬プログラムへの直接資金援助でバイオテク復興戦略を拡大しています。韓国とオーストラリアは臨床試験インフラを拡充し、インドは試薬とデータサービスを供給するために受託研究の強みを活用しています。

欧州は、製薬大手と汎EU研究ネットワークに牽引されてバランスの取れた成長を維持しています。転移性大腸がんに対するフルザクラのEMA承認は、強固なバイオマーカー監視を必要とする高度な治療薬への地域の注力を強調しています。欧州委員会のバイオテクノロジー戦略は、地域生産と橋渡し研究をさらに支援しています。

競合情勢

アポトーシスアッセイ市場は中程度の断片化を特徴としています。グローバルリーダーはアッセイキット、機器、クラウド解析を統合ポートフォリオに組み合わせ、参入障壁を高めています。Thermo Fisherはアポトーシス関連バイオマーカーパネルを拡大するためにOlinkを31億米ドルで買収し、プロテオミクスの深度を強化しました。

ニッチ企業は、オルガノイド対応色素、ラベルフリーホロトモグラフィー、人工知能パターン認識などのホワイトスペースニッチを活用しています。マイクロ流体スタートアップは、最小限のサンプル入力を必要とする研究者にアピールするため、アポトーシスと転写オミクスの読み取りを単一チップ内に統合しています。競合ポジショニングは現在、クラウドネイティブ解析、規制グレードの検証、電子実験ノートスタックにデータを直接接続するマイクロサービスAPIに依存しています。

顧客はFDAおよびEMA申請のターンキーサポートを提供するベンダーに引き寄せられています。規制の精査が高まるにつれ、社内品質システムコンサルティングを持つサプライヤーが優位性を得ています。市場ダイナミクスは、資金豊富なコングロマリットがエンドツーエンドソリューションを完成させるためにソフトウェアや試薬の専門企業を買収する継続的な動きを示唆しています。

アポトーシスアッセイ業界リーダー

Thermo Fisher Scientific

Merck KGaA

Bio-Rad Laboratories

Becton, Dickinson & Co.

Danaher Corp. (Beckman Coulter, Molecular Devices)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Cytek BiosciencesはCytek Muse Microセルアナライザーを発表し、アポトーシス、細胞ストレス、免疫細胞モニタリングに対する手頃な価格と拡張されたアッセイ能力を提供しました。

- 2024年8月:Bio-Rad Laboratoriesは、フローサイトメトリーによる初期アポトーシス検出のためのアネキシンVのStarBright Dyeコンジュゲート8種を発売しました。

- 2023年6月:NanoliveはLIVE細胞毒性アッセイを発表しました。これは、細胞の健康状態、アポトーシス、壊死をリアルタイムで追跡する自動化されたラベルフリープラットフォームです。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、アポトーシスアッセイ市場を、フローサイトメトリー、分光光度法、ハイコンテントイメージング、および関連技術を通じて、ヒトまたは動物の細胞サンプルにおけるプログラム細胞死イベントを検出・定量する商業用キット、試薬、消耗品、および専用機器から生じる収益として定義する。

スコープ除外:契約研究試験のみを提供するサービス、またはアッセイ試薬パックを伴わないソフトウェア単独の画像解析は、収益ベースに含まれない。

セグメンテーション概要

- 製品別

- アッセイキット

- アネキシンVベースアッセイ

- カスパーゼ活性アッセイ

- ミトコンドリア膜電位アッセイ

- DNA断片化アッセイ

- 試薬・消耗品

- 機器

- アッセイキット

- 検出技術別

- フローサイトメトリー

- 分光光度法

- ハイコンテント・3次元細胞イメージングシステム

- その他の技術

- 用途別

- 創薬・開発

- 臨床・診断用途

- 幹細胞・再生医療研究

- その他の用途

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 病院・臨床検査室

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の製薬・バイオテクノロジー企業の研究室責任者、ならびに病院の病理医および大学研究者にインタビューを実施した。これらの議論により、主流のキット価格、失敗率、および地域別の採用曲線が明確化され、二次データのストレステストおよびマージン仮定の正規化において重要な役割を果たした。

デスクリサーチ

まず、世界保健機関(WHO)の世界腫瘍学罹患率ファイル、NIH RePORTERの助成金フロー、フローサイトメーターおよび蛍光色素の輸出入コードなど、需要を裏付けるパブリックドメインの指標をマッピングした。国際サイトメトリー振興学会(International Society for Advancement of Cytometry)などの団体による業界団体ブリーフ、Questelを通じて取得した特許ファミリー、および社内アッセイ販売に関するSEC 10-K開示書類が、さらなる文脈を提供した。D&B HooversおよびDow Jones Factivaのサブスクリプションフィードは、他では分解されていないベンダーレベルの収益の規模推定に役立った。列挙したソースはレビューした資料の幅広さを示すものであり、トレンドの相互確認およびギャップの補完のために多数の追加データセットが参照された。

市場規模推計と予測

本モデルは、がん、神経変性疾患、および自己免疫疾患の研究活動から構築されたトップダウンの需要プールを使用し、キット出荷量および平均販売価格のサンプルベースのボトムアップ推計と照合する。主要変数には、腫瘍学臨床試験の開始件数、フローサイトメーターの導入台数、検査あたりの平均試薬消費量、公的研究資金、およびキット価格の低下が含まれる。多変量回帰により、これらのドライバーと過去の収益との関係を確立し、ARIMAスムージングにより短期的な変動を処理する。サプライヤーの集計により重大な乖離が判明した場合、合計を確定する前に、そのギャップを過少報告地域に比例配分した。

データ検証と更新サイクル

アウトプットは2つのチェックポイントを通過する:自動異常スキャンが外れ値にフラグを立て、その後シニアアナリストが外部シグナルとの差異をレビューする。レポートは毎年更新され、大型買収、技術的変化、またはガイドライン変更によって中間更新がトリガーされる。公開前の最終確認により、クライアントが最新の見解を受け取ることを保証する。

アポトーシスアッセイのベースラインが信頼性を持つ理由

公表数値が一致しないことが多い理由は、出版社によって付随消耗品、動物のみの研究、またはバンドルソフトウェアの取り扱いが異なり、モデルの更新頻度も異なるためである。

主要なギャップ要因には、より広範な製品バスケット、積極的な価格インフレ、または単一地域のサンプルを世界規模に外挿する手法が含まれる。Mordor Intelligenceはスコープをアッセイ固有の収益に限定し、地域加重価格デフレーターを適用し、毎年更新することで、免疫腫瘍学パイプラインに関連する新たな支出の波を捉えながら過大評価を抑制している。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 6.51 B(2025年) | Mordor Intelligence | |

| USD 6.98 B(2025年) | Global Consultancy A | 契約試験収益およびソフトウェア単独分析を含む |

| USD 6.50 B(2024年) | Trade Journal B | 地域サンプル価格および5年更新サイクルに依存 |

出版社間のばらつきは、スコープの広さ、基準年、および検証の深さが重要であることを示している。厳格な変数選択と年次更新により、意思決定者は自信を持って参照できる、バランスのとれた透明性の高いベースラインを得ることができる。

レポートで回答される主要な質問

人工知能はアポトーシスアッセイワークフローをどのように変えているか?

人工知能駆動の画像解析とロボットによるプレートハンドリングにより、研究室はハイコンテントスクリーニングにおける細胞死マーカーを最小限の人的介入で定量化できるようになり、標的検証とリード最適化が加速しています。

3次元オルガノイドモデルは現代のアポトーシス試験においてどのような役割を果たしているか?

オルガノイド培養は天然組織構造を再現するため、これらのモデル向けに最適化されたアッセイは、従来の2次元培養よりも治療効果と毒性のより予測的な読み取りを提供します。

病院・臨床検査室がアポトーシスアッセイの使用を拡大しているのはなぜか?

臨床医は腫瘍学・免疫疾患における治療応答を監視するためにアポトーシスバイオマーカーへの依存を高めており、日常的な検査室ワークフローに適合した標準化された迅速ターンアラウンド検査への需要を促進しています。

規制の動向はアッセイ設計の優先事項にどのような影響を与えているか?

臨床検査室開発検査に対するより厳格な検証要件により、開発者は製品開発の当初から組み込みコントロール、自動データキャプチャ、追跡可能な品質文書を含めることを求められています。

単独の試薬・消耗品に対する需要の急増を促進しているものは何か?

ハイスループットプラットフォームは大量の色素、基質、バッファーを消費するため、経験豊富な研究室はプロトコルを微調整しコストを管理するために、ターンキーキットではなく個別コンポーネントを購入するようになっています。

主要サプライヤーは中程度に断片化した市場でどのように差別化しているか?

ベンダーは機器、ソフトウェア、クラウド解析をシームレスなエコシステムに統合し、コンプライアンスを簡素化して長期的な顧客関係を固定するエンドツーエンドサポートを提供しています。

最終更新日: