乳糖除去バター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

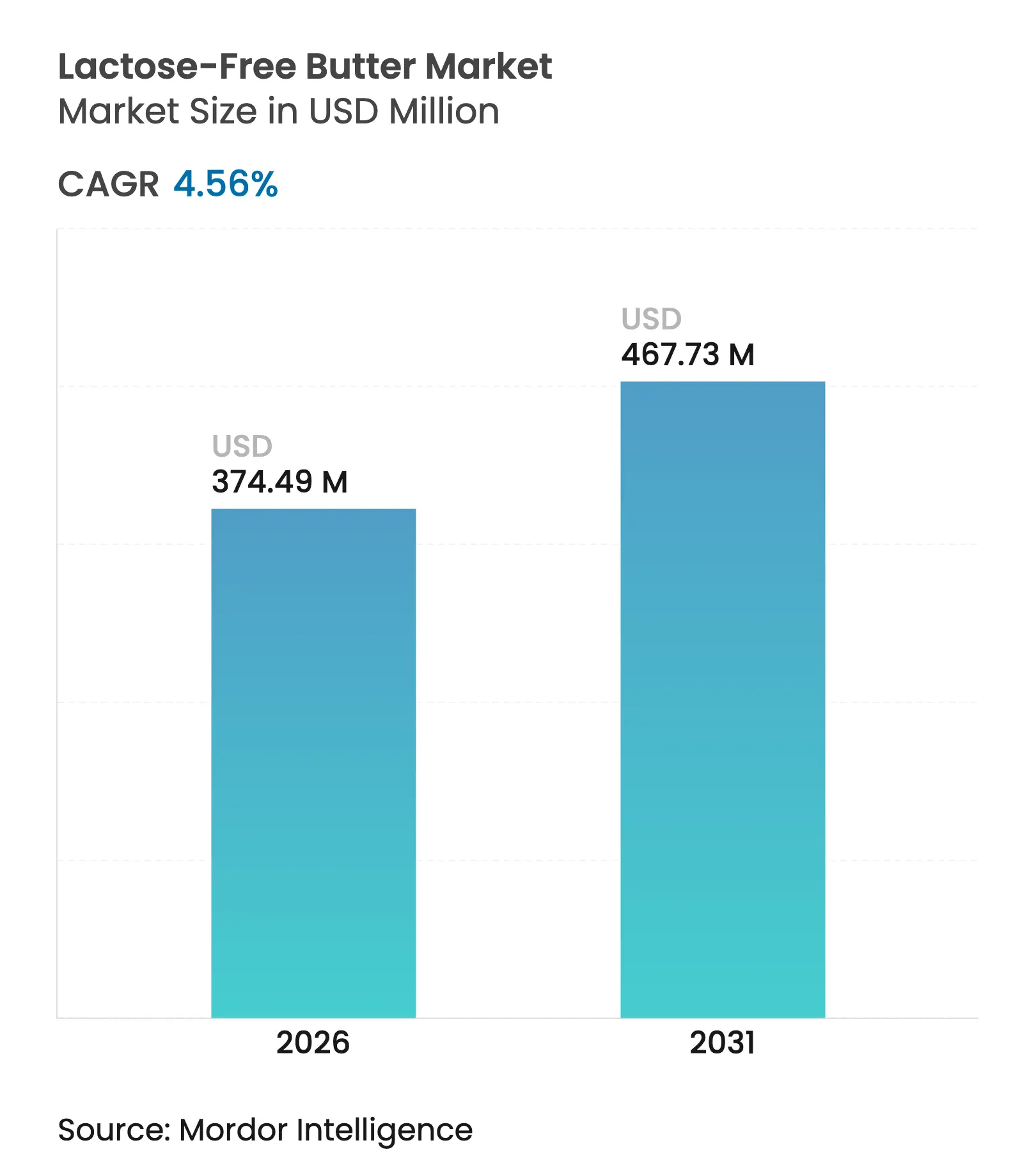

| 市場規模 (2026) | 374.49 百万米ドル |

| 市場規模 (2031) | 467.73 百万米ドル |

| 成長率 (2026 - 2031) | 4.56% CAGR |

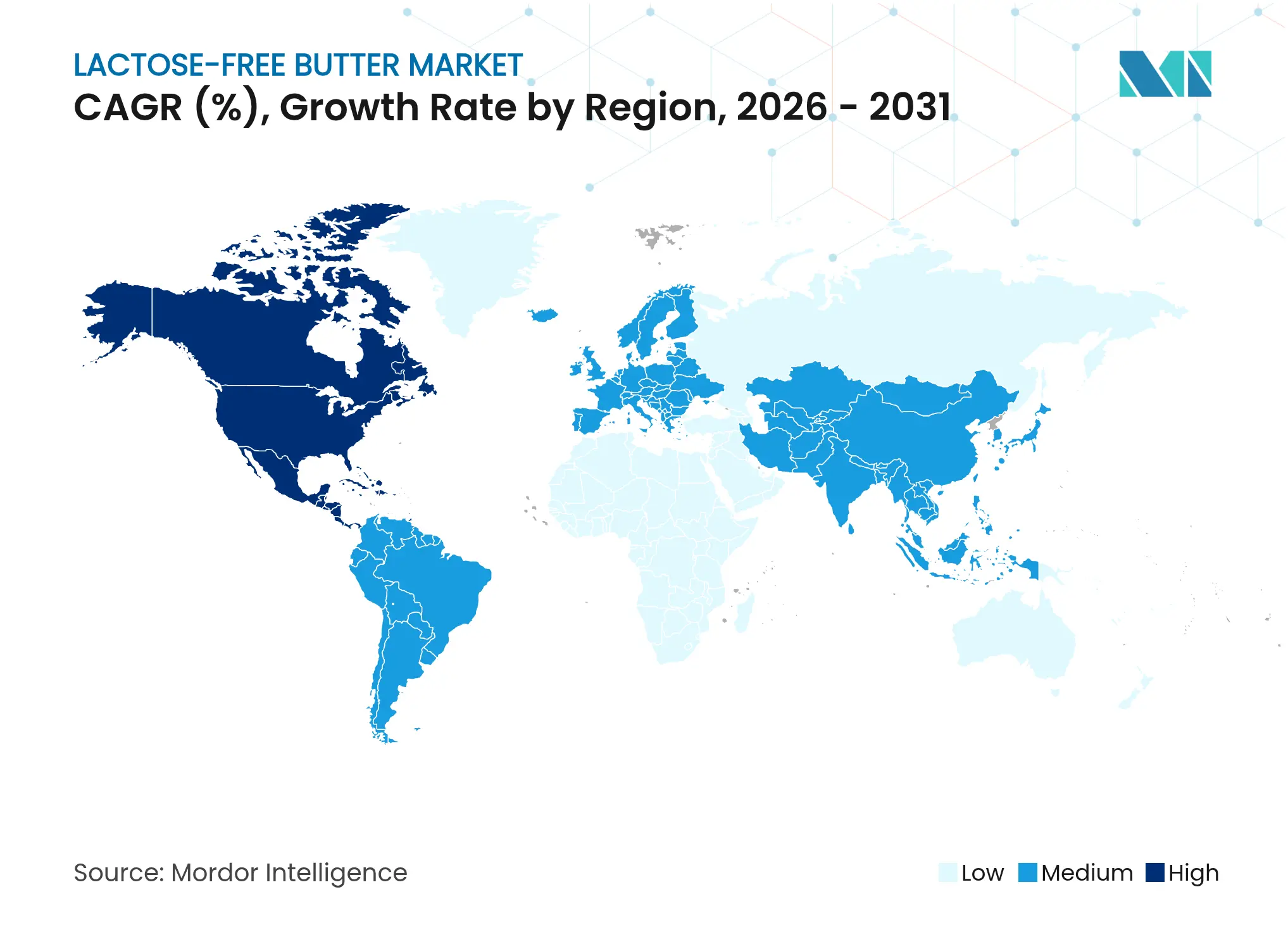

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳糖除去バター市場分析

乳糖除去バター市場規模は2025年に3億5,816万米ドルと評価され、2026年の3億7,449万米ドルから2031年には4億6,773万米ドルへと成長し、予測期間(2026年~2031年)におけるCAGRは4.56%と推定されます。乳糖吸収不良が世界人口の68%に影響するという臨床的認識と、風味を保ちながら乳糖を除去する酵素技術が、安定した需要拡大を支えています。北米における成熟した食品安全規制、湾岸諸国におけるハラール標準化、およびEUによるベータ-ガラクトシダーゼ応用の認可が、生産能力拡大を促す規制上の明確性をもたらしています。消費者が乳糖除去バターを妥協品ではなく機能的なアップグレードとして捉えるようになったため、プレミアム価格設定は安定を維持しており、オフトレードチャネルやスプレッドタイプの普及が家庭への浸透を拡大しています。所得上昇、健康意識の高まり、西洋的な製菓習慣が交わる新興都市圏でモメンタムが最も強まっているものの、コールドチェーンの整備不足とコンプライアンスコストが農村部における普及を制限しています。

主要レポートのポイント

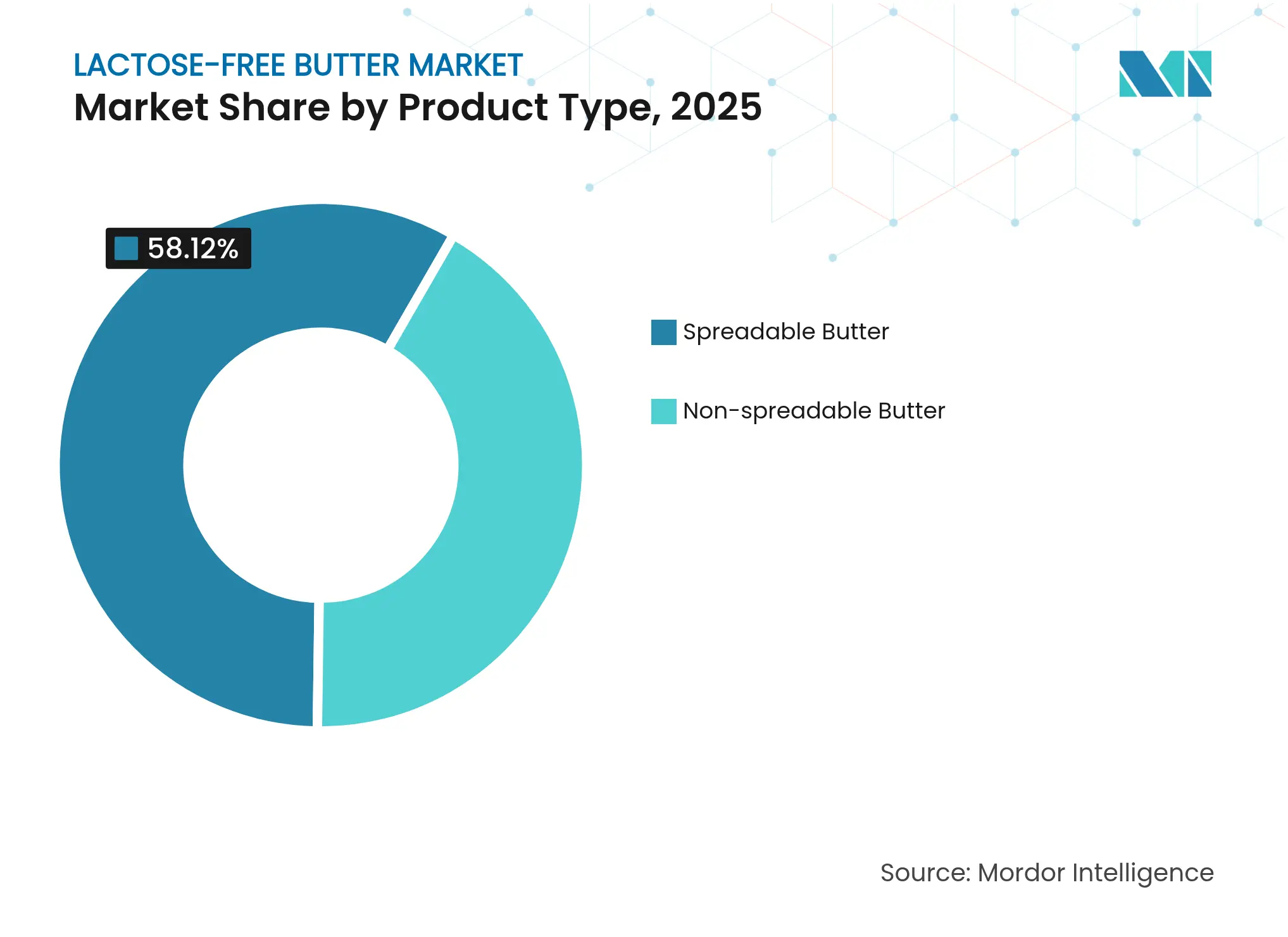

- 製品タイプ別では、スプレッドバターが2025年に58.12%の収益シェアを獲得してリードしており、非スプレッドタイプは2031年にかけてCAGR 5.21%で拡大する見込みです。

- 原料別では、牛乳が2025年の乳糖除去バター市場シェアの87.34%を占め、ヤギ・水牛・羊乳由来の代替品は2031年にかけてCAGR 5.52%で拡大しています。

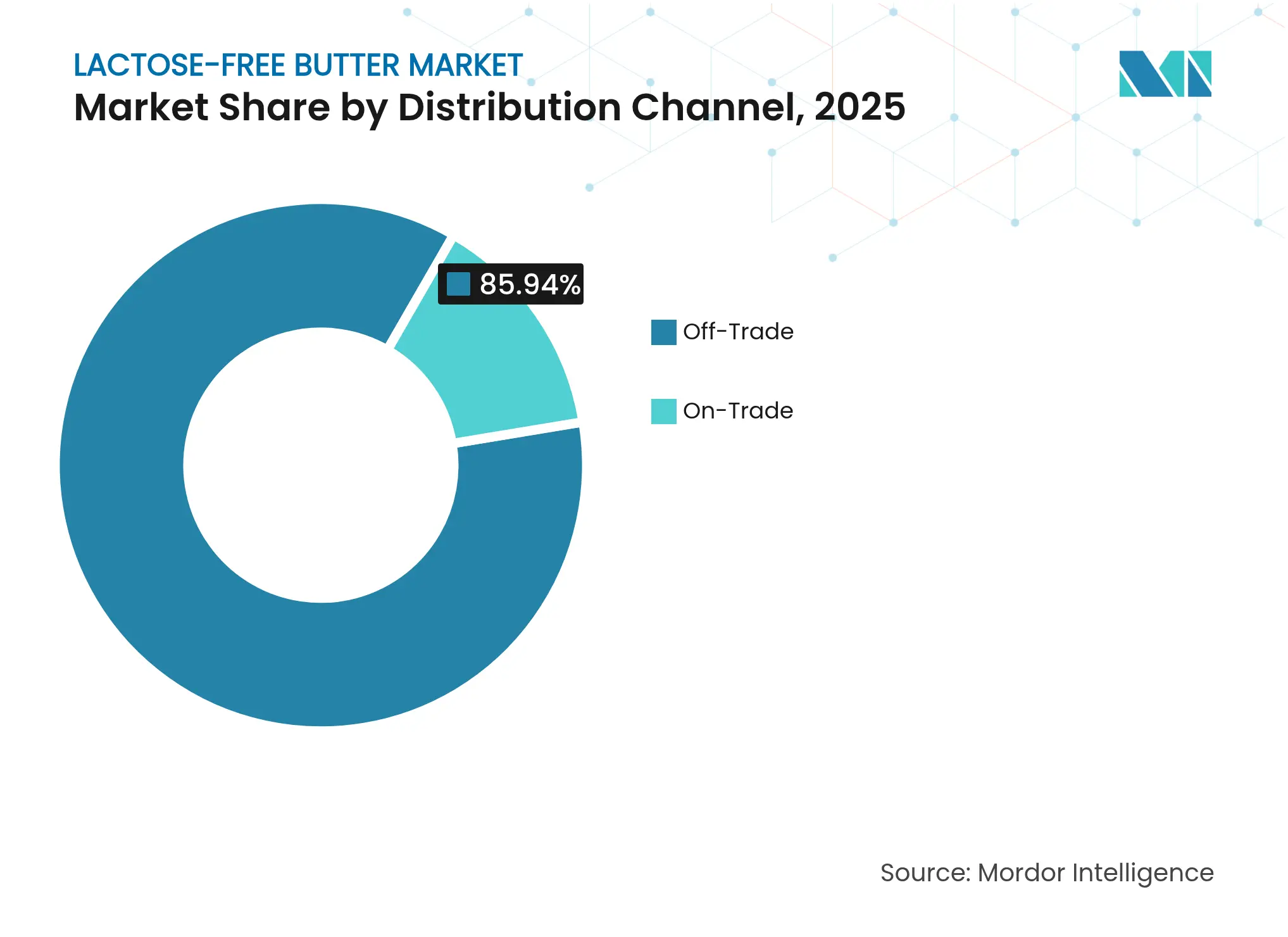

- 流通チャネル別では、オフトレード店舗が2025年の売上の85.94%を占め、外食産業の再開に伴いオントレードの回復はCAGR 4.91%で進行中です。

- 地域別では、北米が2025年の世界収益の38.12%を占め、中東・アフリカ地域は2031年にかけて最も高いCAGR 6.05%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の乳糖除去バター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳糖不耐性および乳製品アレルギーの世界的有病率の上昇 | +1.2% | 世界全体(アジア、アフリカ、南米に最も集中) | 長期(4年以上) |

| 乳製品におけるクリーンラベルおよび天然原料トレンドの拡大 | +0.8% | 北米および欧州、アジア太平洋・中東アフリカの都市部へ波及 | 中期(2年~4年) |

| 消化器系に優しい乳製品に対する健康意識の高まりと需要 | +1.0% | 世界全体(特に先進国および新興国の都市部人口) | 中期(2年~4年) |

| 乳糖除去オプションに対するビーガンおよびフレキシタリアン消費者の採用増加 | +0.9% | 北米、欧州、アジア太平洋の主要都市(日本、韓国、オーストラリア) | 短期(2年以内) |

| 健康志向のプレミアムセグメントにおけるプレミアム価格受容 | +0.6% | 北米、西欧、湾岸協力会議(GCC)加盟国 | 短期(2年以内) |

| 従来のバターに匹敵する味・食感における製品革新 | +0.7% | 世界全体(欧州および北米での早期商業採用) | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

乳糖不耐性および乳製品アレルギーの世界的有病率の上昇

乳糖不耐性および乳製品アレルギーの世界的有病率の上昇が乳糖除去バター市場を牽引しています。米国国立衛生研究所(National Institute of Health)の2024年の報告によれば、世界人口の65%~70%が乳糖不耐性を示しており[1]出典:米国国立衛生研究所、「乳糖不耐性」、ncbi.nlm.nih.gov、アクセスしやすい乳製品代替品への需要が広く高まっています。医療診断や消費者教育を通じた意識の向上が、アジア、アフリカ、欧州の一部などの高罹患率地域における影響を受けた層での普及を加速させています。外食事業者および家庭は、消化器系の不快感なしに調理性能を維持するバター代替品を求めており、小売チャネルおよび業務用チャネルを拡大させています。規制上の表示義務が視認性を高め、スーパーマーケットやオンラインプラットフォームでの情報に基づく購買を可能にしています。ウェルネストレンドがこのシフトを増幅させ、乳糖除去バターを包括的なメニューと家族の栄養に欠かせないものとして位置付けています。

乳製品におけるクリーンラベルおよび天然原料トレンドの拡大

乳製品におけるクリーンラベルおよび天然原料トレンドの拡大が乳糖除去バター市場を推進しています。消費者が人工添加物や過剰な加工を含まない透明性の高い配合を求めているためです。CBI外務省(CBI Ministry of Foreign Affairs)の調査によれば、クリーンラベル製品は2021年の52%から増加し、2025年および2026年にはポートフォリオの70%超を占めると予測されています[2]出典:CBI外務省、「どのようなトレンドが機会を提供するか」、cbi.eu。天然ラクターゼ酵素による乳糖除去処理は「最小限の介入」の訴求と完全に一致しており、合成乳製品代替品との差別化を図っています。ブランドは通常ミルク、培養菌、ラクターゼのみという短い原材料リストを強調し、純度を確認しながらラベルをスキャンする健康志向の消費者に訴求しています。このトレンドは超加工食品への監視強化と相まって、乳糖除去バターを冷蔵乳製品売り場におけるプレミアムで信頼できる選択肢として位置付けています。小売業者はクリーンラベル乳製品に拡張された棚スペースを割り当て、有機および草飼い製品と並んで視認性を高めています。

消化器系に優しい乳製品に対する健康意識の高まりと需要

消化器系に優しい乳製品に対する健康意識の高まりと需要が乳糖除去バター市場を牽引しています。消費者が膨満感やIBS(過敏性腸症候群)といった乳糖関連の不快感への意識が高まる中、腸の健康を優先するようになっているためです。世界保健機関(World Health Organization)が2024年の食事ガイドラインでマイクロバイオームの健康を強調したことで、乳糖不耐性管理が全体的なウェルネスの一要素として認識されるようになりました[3]出典:世界保健機関、「健康的な食事」、who.int。このシフトは、制限的な食事療法ではなく日常的な主食を通じた積極的な消化管理を強調する、より広範なウェルネス運動を反映しています。乳糖除去バターは、風味や食感を損なうことなく製菓、調理、スプレッドへのシームレスな統合を可能にし、家族や料理愛好家に訴求しています。臨床的な推薦やインフルエンサーによる支持が認知度を高め、このカテゴリーを包括的な食事計画に欠かせないものとして位置付けています。小売業者は衝動買いを取り込むため、消化器系の健康を訴求する表示を前面に出して冷蔵乳製品セクションを拡充しています。メーカーは腸内サポートを強化するプレバイオティクスを配合した強化バリアントを投入し、プレミアム価格設定を正当化しています。

乳糖除去オプションに対するビーガンおよびフレキシタリアン消費者の採用増加

乳糖除去オプションに対するビーガンおよびフレキシタリアン消費者の採用増加が乳糖除去バター市場を牽引しています。これらの層が動物由来の乳糖を含まない乳製品に近い製品を求めており、不耐性患者を超えて対応可能な消費者層を拡大しているためです。西洋の人口統計の30~40%を占めるフレキシタリアンは、植物中心の食事における調理の汎用性を維持する乳製品代替品を時折好みます。ラクターゼ処理した乳製品または植物性ブレンドを使用したビーガンバターの革新が、倫理的・健康的嗜好を橋渡しし、プレミアムな棚スペースを獲得しています。小売業者はウェルネスコーナーでのクロスオーバー需要を取り込むため、乳糖除去品をビーガンスプレッドと並んで配置しています。メーカーは牛乳とキャノーラ油またはアーモンド油を組み合わせたハイブリッド配合で革新し、持続可能性と消化を重視する半菜食主義的なライフスタイルに訴求しています。Eコマースのサブスクリプションやミールキットへの統合が、ソーシャルメディアに影響される若いフレキシタリアンの間でトライアルを加速させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非都市部および新興市場における消費者認知の低さ | -0.5% | 南アジアの農村部、サブサハラアフリカ、南米内陸部 | 長期(4年以上) |

| 通常バターと比較した際の風味・口当たりの劣化認識 | -0.4% | 世界全体(特に欧州および北米の伝統的な乳製品消費者の間) | 中期(2年~4年) |

| 加工の繊細さによる賞味期限の短さ | -0.3% | 世界全体(コールドチェーンインフラが不足する地域への影響が顕著:アフリカ、東南アジア) | 中期(2年~4年) |

| 厳格な食品安全および表示コンプライアンスの負担 | -0.4% | 世界全体(新興市場の中小生産者への影響が不均衡) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非都市部および新興市場における消費者認知の低さ

非都市部および新興市場における消費者認知の低さが乳糖除去バター市場を抑制しています。農村人口や発展途上地域では、乳糖不耐性の症状や利用可能な解決策に関する教育が不足していることが多いためです。伝統的な食習慣は従来の乳製品主食を優先し、乳糖除去品を必需品の代替品ではなく不要なプレミアムとして捉えています。農村アジア、アフリカ、ラテンアメリカなどの地域では健康メディアや医療アウトリーチの普及が低く、未診断の不耐性が持続して需要量を抑制しています。小売インフラの格差(特殊な乳製品を取り扱うスーパーマーケットの少なさ)が認知の課題に拍車をかけ、売上を都市部のエリート層に限定しています。消化器系の問題に対する文化的スティグマが、価格に敏感な家庭でのトライアルをさらに阻害しています。メーカーは草の根キャンペーンに高いマーケティングコストに直面し、高成長人口統計におけるカテゴリーの主流化を遅らせています。

通常バターと比較した際の風味・口当たりの劣化認識

通常バターと比較した際の風味・口当たりの劣化認識が乳糖除去バター市場を抑制しています。消費者がラクターゼ処理によって、従来のバターの豊かな風味を再現できないクリーミーさ、甘さ、後味の変化が生じると関連付けているためです。初期の配合では酵素の残存による苦みや水っぽい食感が生じることが多く、トライアルユーザーの間に懐疑心を生じさせ、リピート購入を制限しました。官能評価パネルでは、25~30%のテイスターがスプレッドのしやすさや溶け方の違いを感知し、製菓やグルメ用途でのプレミアム位置付けを妨げていることが確認されています。この障壁はラクターゼのタイミングや脂肪結晶化における技術進歩にもかかわらず持続しており、口コミやオンラインレビューを通じて過去の認識が根強く残っています。小売業者は比較購買に晒されやすい製品に対して主要な棚スペースを割り当てることをためらっています。メーカーはブラインドテイストテストや再配合に多大な投資を行っていますが、根強い偏見の克服が主流への普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スプレッドタイプが利便性プレミアムを牽引

スプレッドバターは2025年の乳糖除去バター市場において58.12%という大きなシェアを獲得して首位に立ちました。この優位性は、スプレッドバターが塗布前に柔らかくする必要なく冷蔵庫からテーブルまで直接使用できる利便性に対する消費者の強い嗜好を反映しています。クリーミーな食感と使いやすさから、パンへのスプレッドや一般的な調理を含む日常的な消費に非常に好まれています。小売形態での安定した品質と入手可能性が広範な普及を支えています。さらに、迅速な食事準備を重視するライフスタイルトレンドがスプレッドバターへの需要を促進しています。その結果、このセグメントは堅固な存在感を維持し、実用性と即時使用可能性を求める家庭消費者を主に対象としています。

非スプレッドバターは市場シェアがより小さいものの、年平均成長率(CAGR)5.21%で成長しています。この成長は、独特の機能的優位性を好む外食事業者や家庭の製菓愛好家によるところが大きいです。非スプレッドバターは、層状のパイやソースなど脂肪含量と食感の正確なコントロールが求められる調理用途において優れたパフォーマンスを発揮します。これらの用途では、スプレッドバターの改変された食感が製品品質と結果の一貫性を損なう可能性があります。職人的な製菓やプロの調理がより精密な原材料の精度を求めるにつれて、非スプレッドバターの重要性が高まっています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

原料別:牛乳の優位性がニッチな代替品の台頭に直面

牛乳は2025年の乳糖除去バター生産において87.34%の総量シェアを占めて首位に立ちました。この圧倒的なシェアは、メーカーに信頼性の高い原料調達とスケーラビリティを確保する確立されたサプライチェーンに起因しています。牛乳ベース製品に対する消費者の親しみが、小売現場における信頼とリピート購入を促進しています。世界中の規制フレームワークが特に牛乳由来乳製品の加工に最適化されており、認証とコンプライアンスプロセスを合理化しています。これらの要因が総合的に、牛乳が世界市場全体で一貫した品質と広範な入手可能性を維持することを可能にしています。乳糖除去バターの基盤となる原料として、牛乳はラクターゼ処理と風味中和における数十年の技術進歩から恩恵を受けています。

ヤギ・水牛・羊を含む代替乳原料は、2031年にかけてCAGR 5.52%で拡大する乳糖除去バター生産における最も成長の速いセグメントを代表しています。この成長は、牛乳品種とは異なる微妙な風味や豊かさを提供する独特の風味プロフィールを優先するニッチな消費者セグメントによって推進されています。これらの代替品は自然に牛乳よりわずかに低い乳糖レベルを含んでおり、最小限の加工を求める過敏な個人に訴求しています。職人的でプレミアムな乳製品への関心の高まりが、グルメ消費者やスペシャルティ小売業者の需要を牽引しています。農場調達の多様化が、飼料コストや疾病発生による牛乳供給変動に対するレジリエンスを高めています。

流通チャネル別:オフトレードの優位性とオントレードの回復

オフトレードチャネルは2025年の乳糖除去バター市場の流通において85.94%の総シェアを獲得して首位に立ちました。この圧倒的な地位は、家庭消費のために定期的に購入される日常的な家庭用品としての製品の位置付けを反映しています。スーパーマーケットおよびハイパーマーケットが主要な接点として機能し、衝動買いを促進する広大な棚スペースとプロモーションの可視性を提供しています。さらに、オンライン小売プラットフォームがサブスクリプションモデルや宅配サービスを通じた利便性を提供し、この成長に貢献しています。消費者行動はこれらのチャネルでのまとめ買いと在庫の確保を好み、安定した需要量を確保しています。オフトレードの優位性は、多様な人口統計の日常的な食料品ルーティンへの乳糖除去バターの統合を裏付けています。

2025年の流通シェアのわずか14.06%を占めるオントレードチャネルは、2031年にかけてCAGR 4.91%という最も成長の速いセグメントを代表しています。この回復は、世界中の業務用外食産業に深刻な影響を与えたパンデミック期の混乱に続くものです。ホテル、レストラン、ケータリングの事業者は現在回復しており、食事制限に対応するために乳糖除去バターを標準的なメニューに組み込んでいます。食事客の乳糖不耐性に対する認識の向上がメニューの多様化を促し、オントレード調達を後押ししています。プロの厨房は製菓からテーブルサービスまで、大量調理における製品の信頼性を重視しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年の世界乳糖除去バター市場において最大のシェアを占め、総収益の38.12%を確保しました。同地域は成熟した乳業産業、先進的な生産技術、乳糖不耐性および関連する食事ニーズに関する高い消費者認知から恩恵を受けています。強固な規制フレームワークと確立された有機製品・スペシャルティ製品の認証が市場浸透を高めています。さらに、スーパーマーケットやオンラインプラットフォームを含む広範な小売インフラが広範な入手可能性を支えています。高い一人当たり所得と健康志向のライフスタイルが、乳糖除去乳製品代替品への一貫した需要を牽引しています。北米のリーダーシップは、機能性志向と嗜好性志向の両方の消費者を対象とした乳糖除去製品配合と マーケティング戦略の革新によってさらに確固たるものとなっています。

中東・アフリカは乳糖除去バター市場において最も成長の速い地域を代表しており、2031年にかけてCAGR 6.05%で拡大する見込みです。この成長は、特に都市部において乳糖不耐性に対する消費者認知の向上と可処分所得の増加によって燃料供給されています。近代的な小売チェーンの拡大とコールドチェーン物流の改善が、より広い製品流通を可能にしています。ホスピタリティおよび外食産業の成長がさらに需要を高めています。より健康的な食品オプションと食事の多様化を促進する政府の取り組みが、これらの新興経済圏における市場開発を支援しています。総合的に、これらの要因が乳糖除去乳製品セグメントにおける中東・アフリカの大幅な市場前進を位置付けています。

アジア太平洋、欧州、南米も乳糖除去バター市場の世界的なダイナミクスに意義ある貢献をしています。アジア太平洋は、乳業加工能力の拡大とともに、人口の健康意識の向上と西洋的な食習慣の浸透増加から恩恵を受けています。欧州は確立された乳糖不耐性率と消費者の信頼を育む高度に規制された食品安全基準により、大きな市場シェアを維持しています。南米はブラジルやアルゼンチンなどの国々における乳業セクターの拡大と、輸出の増加に伴い安定した成長を示しています。これらの地域は多様な市場成熟段階を反映しており、プレミアム製品の採用と幅広いアクセシビリティの両方に機会があります。

競合環境

乳糖除去バター市場は中程度の断片化を示しており、大規模な多国籍乳業協同組合が特殊原料サプライヤーや地域加工業者と並んで競合する環境が特徴です。この構造は乳製品サプライチェーンの複雑さと世界市場全体の多様な消費者需要を反映しています。多国籍協同組合は広範な生産能力、高度な技術力、強固な流通ネットワークを活用して規模に応じた一貫した製品品質を提供しています。その存在が広範な市場カバレッジと複数の法域における規制要件を満たす能力を確保し、乳糖除去乳製品代替品への消費者の信頼を強化しています。

これらの大手企業と並んで、特殊原料サプライヤーが革新的なラクターゼ酵素やその他の機能性添加物を提供することで重要な役割を果たし、風味と食感が向上した乳糖除去バターの生産を可能にしています。これらのサプライヤーは製品差別化に貢献し、メーカーが高品質なクリーンラベルの乳糖除去乳製品への増大する需要を満たすことを支援しています。研究開発への注力が乳糖低減技術、賞味期限の延長、栄養素保持における継続的な改善を促進し、革新を通じた市場競争力を高めています。

地域加工業者も市場の重要な構成要素を形成しており、地域の消費者嗜好とサプライチェーンの効率性を活用しています。これらのプレイヤーはしばしばニッチ市場や新興地域で事業を展開し、特定の味のプロフィールや文化的な食事要件に合わせて製品をカスタマイズしています。その機動性が有機認証や職人的な製品ポジショニングなど進化する消費者トレンドへの迅速な対応を可能にしています。グローバル協同組合、原料スペシャリスト、機動性の高い地域加工業者の共存がダイナミックな市場環境を生み出し、選択肢の多様性と、革新して地域化されたサプライチェーンを構築する意欲のある新規参入者に機会をもたらしています。

乳糖除去バター業界リーダー

Arla Foods amba

Challenge Dairy Products, Inc.

Redwood Hill Farm & Creamery (Green Valley)

Agropur Co-operative

Upfield Canada Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Fonterra社は、FY25年次報告書で強調された戦略的投資に沿って、ニュージーランド南カンタベリー地方のクランデボイ(Clandeboye)施設におけるバター生産拡大を目的とした7,500万米ドルの投資を発表しました。この動きは、同協同組合が生産能力を強化し、高まる需要に対応する取り組みにおける重要な一歩となりました。

- 2024年7月:Challenge Dairy Products, Inc.のフラッグシップブランドであるChallenge Butterは、キャノーラ油を加えたスプレッド可能な乳糖除去澄ましバターの全国流通を開始しました。乳糖不耐性を持つ方々のために特別に配合されており、澄ましバターの豊かな風味と汎用性を保ちながら乳糖と乳固形分を除去しています。

- 2024年1月:Upfield社は、Floraプラントブランドのもと、バターおよびスプレッド用として世界初のプラスチックフリーでリサイクル可能な紙製容器を発売しました。この革新的なパッケージはオーストリアで初めて導入され、食品業界における持続可能なソリューションへの重要な一歩となりました。

世界乳糖除去バター市場レポートの調査範囲

乳糖除去バター市場は、タイプ別、流通チャネル別、地域別にセグメント化されています。タイプ別では、有塩バターと無塩バターにセグメント化されています。流通チャネル別では、スーパーマーケット・ハイパーマーケット、スペシャルティストア、コンビニエンスストア、オンライン小売店、その他にセグメント化されています。さらに、本レポートは北米、欧州、アジア太平洋、南米、中東・アフリカを含む先進国および新興国市場におけるグミビタミン市場も考慮しています。

| スプレッドバター |

| 非スプレッドバター |

| 牛乳 |

| その他の乳原料(ヤギ・水牛・羊) |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル | |

| オントレード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| タイ | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | スプレッドバター | |

| 非スプレッドバター | ||

| 原料別 | 牛乳 | |

| その他の乳原料(ヤギ・水牛・羊) | ||

| 流通チャネル別 | オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| オントレード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| タイ | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年における乳糖除去バター市場の予測値は?

2031年までに4億6,773万米ドルに達する見込みです。

最大の収益シェアを持つ製品形態はどれですか?

スプレッド可能な乳糖除去バターが2025年に58.12%のシェアでリードしています。

最も急速に成長している地域はどこですか?

中東・アフリカが2031年にかけてCAGR 6.05%で拡大する予測です。

乳糖除去バターがプレミアム価格を持つ理由は何ですか?

酵素処理、追加の品質検査、クリーンラベルポジショニングがコストを引き上げており、健康志向の消費者は20~35%の割増を支払う意欲があります。

開封後の乳糖除去バターの保存期間はどのくらいですか?

FDA(米国食品医薬品局)のガイダンスでは、4°C以下で保管した場合、30日以内に消費することを推奨しています。

最終更新日: