低脂肪バター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.7 十億米ドル |

| 市場規模 (2031) | 4.85 十億米ドル |

| 成長率 (2026 - 2031) | 5.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

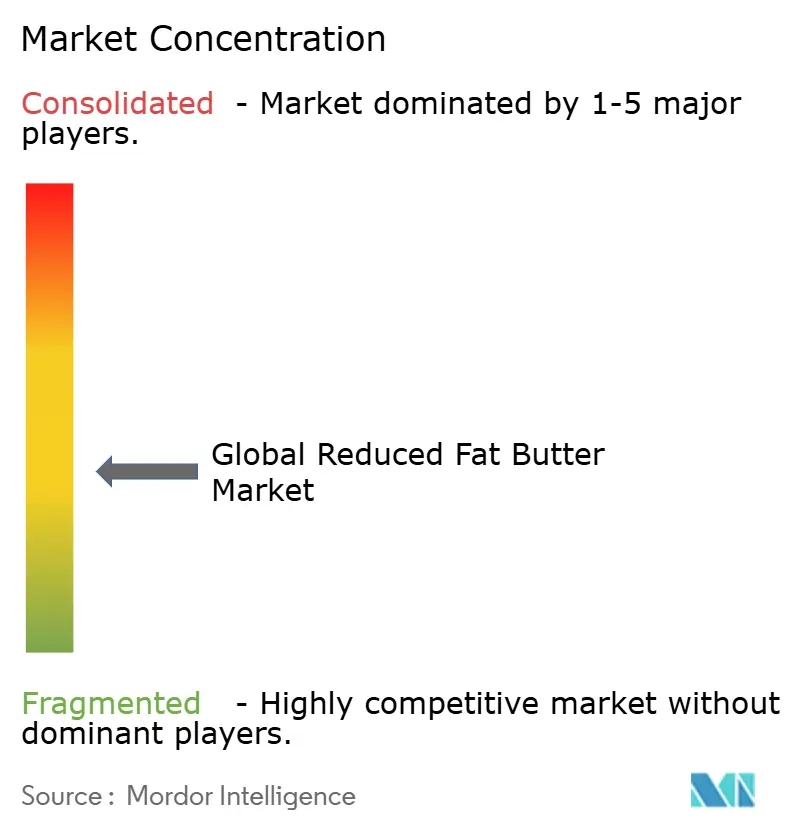

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる低脂肪バター市場分析

低脂肪バター市場規模は、2025年のUSD 35.0億から2026年にはUSD 37.0億へと成長し、2026年~2031年のCAGR 5.58%で2031年までにUSD 48.5億に達すると予測されています。飽和脂肪やコレステロール摂取に関する懸念を中心とした健康意識の高まりにより、消費者はより軽い乳製品の代替品を選ぶようになっています。膜ろ過技術やタンパク質ベースの脂肪代替物などの製造技術の革新により、メーカーは低脂肪バージョンで従来のバターの味と食感を再現できるようになっています。さらに、医療専門家は高コレステロール血症の管理のための食事療法として再配合バターをますます推奨しており、市場成長をさらに促進しています。オンライン食料品プラットフォームの急速な拡大により、従来の流通上の課題が解消され、ブランドが健康志向の消費者に直接アクセスできるようになっています。加えて、プレミアムベーカリーチェーンは、ウェルネス志向製品への高まる需要に応えながら、贅沢な風味プロファイルを維持するために低脂肪バターを採用しています。

主要レポートのポイント

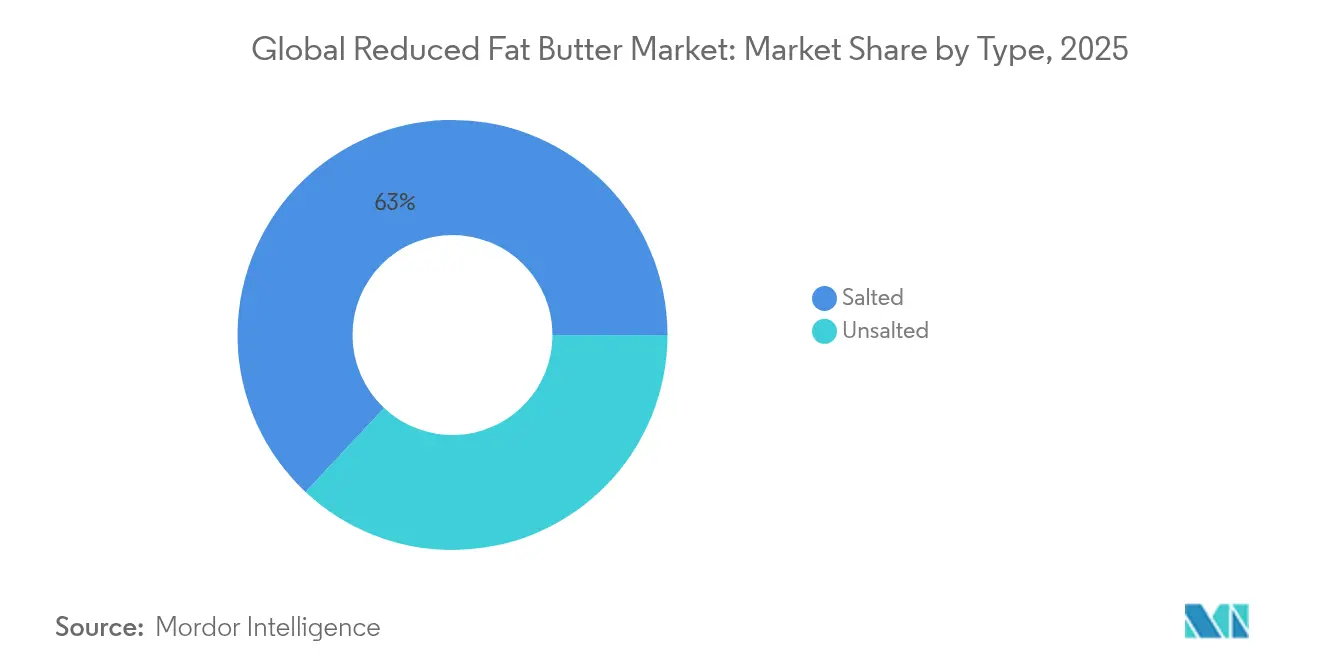

- 種類別では、有塩製品が2025年の低脂肪バター市場シェアの63.02%をリードし、一方で無塩製品は2031年にかけてCAGR 5.69%で成長する見込みです。

- 形態別では、スプレッダブルバリアントが2025年の低脂肪バター市場規模の57.74%を占めてシェアを支配し、スティック/ブロック形態は2031年にかけてCAGR 6.12%で最も急速に成長しています。

- 流通チャネル別では、オフトレードセグメントが2025年の低脂肪バター市場において69.35%のシェアを保有しましたが、オントレード売上はCAGR 7.02%で先行しています。

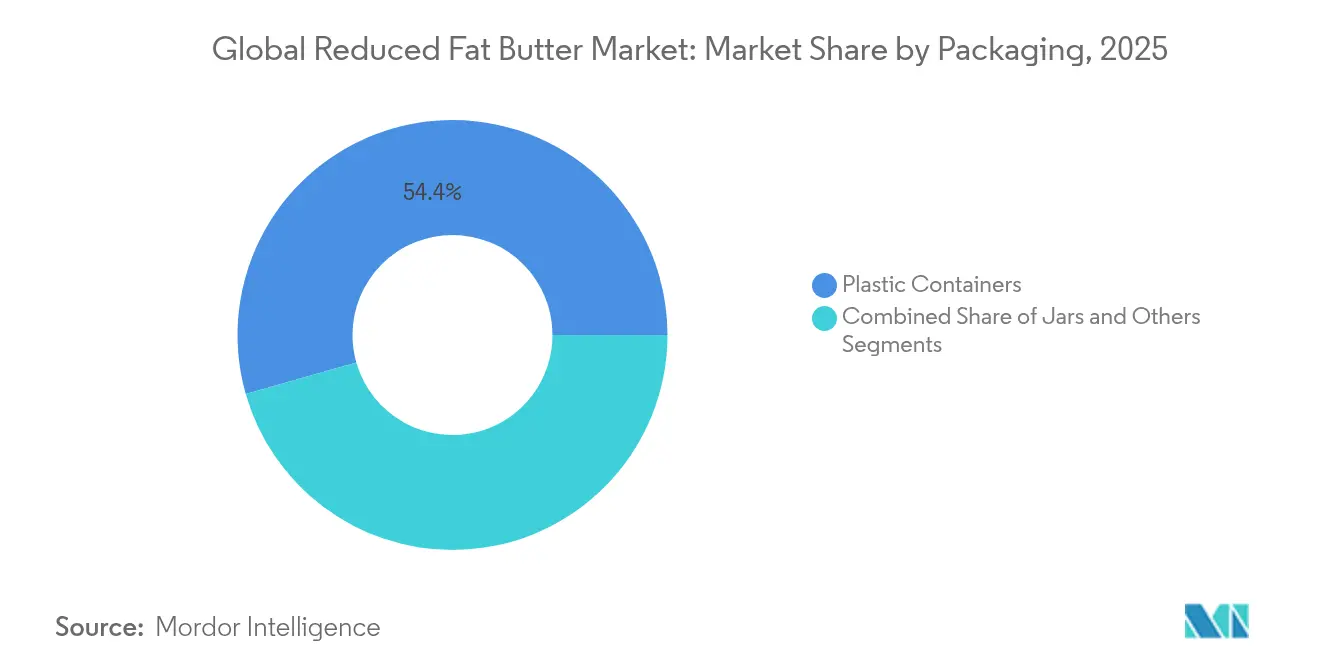

- 包装別では、プラスチックコンテナが2025年の低脂肪バター市場において54.42%のシェアを獲得し、一方で瓶ソリューションはCAGR 5.21%で前進すると予測されています。

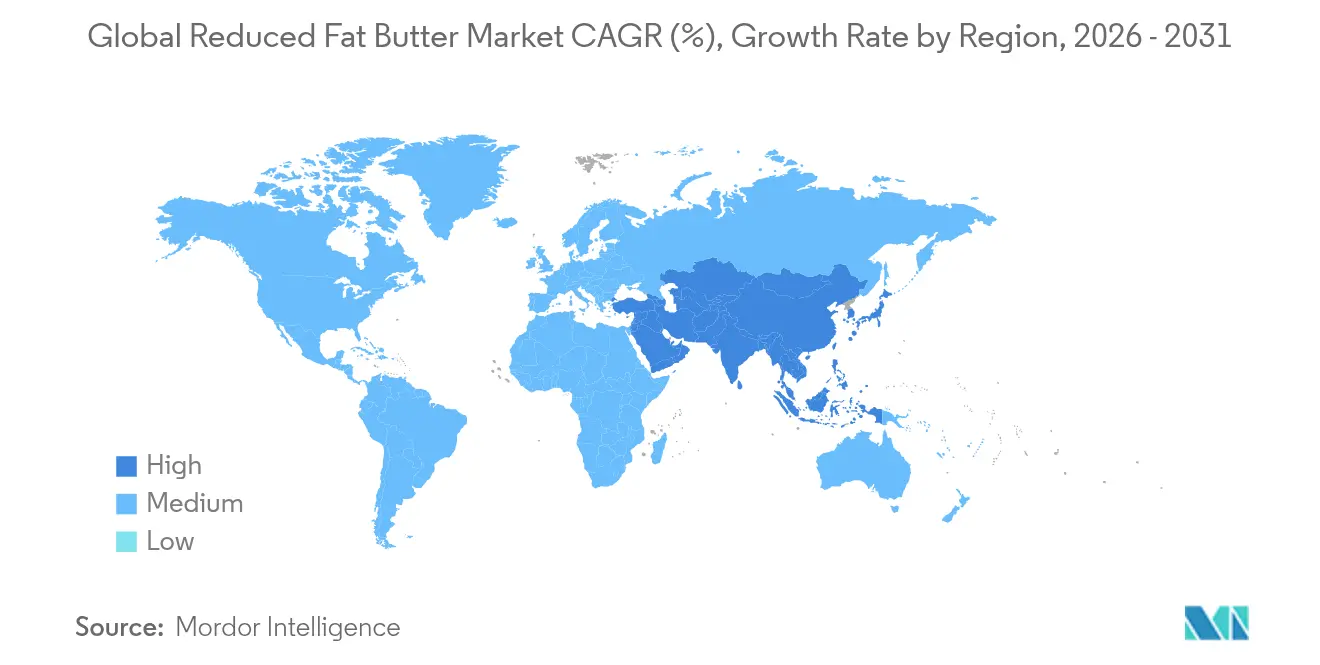

- 地域別では、北米が2025年の低脂肪バター市場の39.85%を占め、アジア太平洋がCAGR 7.05%で最も強い成長を見せています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル低脂肪バター市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高コレステロール血症の蔓延拡大が低脂肪乳製品スプレッドへの需要を促進 | +1.2% | 北米と欧州を中心としたグローバル | 中期(2〜4年) |

| 再配合およびクリーンラベルの義務化が低脂肪バターの発売を推進 | +0.9% | 北米および欧州の規制枠組みが主導するグローバル | 短期(2年以下) |

| オンライン食料品プラットフォームの拡大が直販チャネルによる軽量バター販売を可能にする | +0.7% | 北米、欧州、アジア太平洋における新興プレゼンス | 中期(2〜4年) |

| 分別技術およびマイクロフィルトレーション技術の進歩が低脂肪レベルでもフルファットの口当たりを維持 | +0.8% | 欧州と北米に技術リーダーシップを持つグローバル | 長期(4年以上) |

| ベーカリーチェーンのプレミアム化による健康ポジショニングのための低脂肪バター使用 | +0.6% | 北米、欧州、アジア太平洋都市部への拡大 | 中期(2〜4年) |

| 健全な食習慣を促進する政府の取り組み | +0.5% | 先進市場において最も影響が強いグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高コレステロール血症の蔓延拡大が低脂肪乳製品スプレッドへの需要を促進

高コレステロール血症のグローバルな蔓延の増加は乳製品消費のトレンドに大きく影響しており、食事性脂肪を管理するための効果的な選択肢として低脂肪バターが人気を博しています。米国医師会(American Medical Association)のジャーナルであるJAMA Internal Medicineに掲載された2024年の研究では、毎日のバター10グラムを植物性油に置き換えることで総死亡リスクを17%低下させる可能性があることが強調されています。このエビデンスは低脂肪代替品の採用を強力に支持しています。コレステロール管理におけるシーチキン食(地中海食)の実証された効果により、医療提供者は包括的なコレステロール管理プランの一部として低脂肪乳製品を推奨するようになっています。家族性高コレステロール血症の患者にとって、飽和脂肪の摂取を減らすことは非常に重要であり、低脂肪バターを単なるライフスタイルの選択ではなく治療上の利点を持つ機能性食品として位置づけています。経済的観点からは、医療システムは食事療法を薬物療法に対する費用対効果の高い代替手段としてますます認識しています。この医療的支持の高まりが一貫した需要を促進しており、消費者は今や低脂肪バターを味の妥協ではなく健康意識の高い投資として捉えています。

再配合およびクリーンラベルの義務化が低脂肪バターの発売を推進

クリーンでより健康的な食品に対する規制要件が、低脂肪バター市場のイノベーションを加速させています。2025年2月25日に発効した米国食品医薬品局(FDA)の最終決定済み「健康的」表示ガイドラインは、飽和脂肪、ナトリウム、添加糖に明確な制限を設けています。これらのガイドラインは基準を満たす製品に競争上の優位性を提供します[1]連邦官報、「食品表示:栄養含有量の表示;「健康的」という用語の定義」、www.federalregister.gov。さらに、クリーンラベルのトレンドにより、メーカーは脂肪含有量を減らすだけでなく、成分を包括的に最適化することが促進されています。これには、製品の機能性を維持しながら人工防腐剤や安定剤を除去することが含まれます。食品基準から部分水素添加油の除去も、バター代替品の再配合努力を促進し、低脂肪バターが従来のマーガリンから市場シェアを獲得する機会を生み出しています。飽和脂肪含有量に関するフロントオブパッケージ表示の提案は、消費者の好みにさらに影響を与え、低脂肪オプションへの需要を高めると予想されています。2028年2月25日のコンプライアンス期限により、メーカーは既存製品を再配合し、これらの進化する規制上および消費者の期待に合致した新しい低脂肪バリアントを導入するための戦略的な時間枠を持っています。

オンライン食料品プラットフォームの拡大が直販チャネルによる軽量バター販売を可能にする

デジタルコマースは、以前はその普及を制限していた従来の流通障壁を取り除くことで低脂肪バター市場を変革しています。新型コロナウイルス感染症(COVID-19)パンデミック以降、直販(D2C)モデルは乳業界で大きな勢いを増しています。AmulやCountry Delightなどの企業はD2C戦略を成功裏に採用し、ブランドをより良く管理しながら顧客との強固な関係を育むことを可能にしています。Eコマースプラットフォームは健康重視の製品を促進するための必須手段となっており、低脂肪バターブランドが従来の小売チャネルよりも効果的に特定の消費者グループをターゲットにできるようにしています。温度管理物流の進歩により、オンライン乳製品販売における腐敗性の課題に対処できるようになっています。専用の包装および配送システムにより、製品が輸送中に品質を維持することが確保されるようになっています。利便性を重視し、健康志向の製品に対して余分な費用を支払う意欲のある若い消費者が、オンライン購入へのシフトを推進しています。さらに、デジタルプラットフォームは重要な消費者データを提供し、ブランドがパーソナライズされた栄養推奨を提供できるようにしています。これにより低脂肪バターは単なる単独製品ではなく、健康とウェルネスソリューションへの高まる需要と一致する、より大きなウェルネスエコシステムの一部として位置づけられています。

分別技術およびマイクロフィルトレーション技術の進歩が低脂肪レベルでもフルファットの口当たりを維持

製造技術の進歩は、以前は主流消費者の低脂肪バター受容を制限していた感覚的課題に対処しています。2024年、ネスレ(Nestlé)は脂肪含有量を最大60%削減できる乳脂肪削減イノベーションを導入しました。このイノベーションはタンパク質ベースの脂肪模倣を使用して、フルファットバターに関連するクリーミーなテクスチャーとリッチな口当たりを維持します。マイクロフィルトレーション、ウルトラフィルトレーション、ナノフィルトレーションを含む膜ろ過技術は、バターのテクスチャーを定義する機能的特性を保持しながら、乳成分を精密に分離することを可能にしています。さらに、SPX FLOWのLeanCreme技術はホエータンパク質を改質し、従来のバターの機能性を複製する構造体を作り出し、スプレッドとベーキングの両方の用途に適したものにしています。これらの進歩は、機能的パフォーマンスの維持が不可欠なフードサービスセクターにとって特に重要です。さらに、これらの技術のスケーラビリティは費用対効果の高い生産を支援し、低脂肪バターが価格とパフォーマンスの両面で従来の選択肢と効果的に競争できるようにしています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新興国市場での大衆市場普及を妨げるプレミアム価格 | -0.8% | アジア太平洋、ラテンアメリカ、アフリカ | 中期(2〜4年) |

| イノベーションを制約する厳格な乳脂肪表示規則 | -0.4% | 欧州と北米に特に影響を与えるグローバル | 短期(2年以下) |

| 植物性スプレッドの採用増加が低脂肪バターを侵食 | -0.6% | 北米と欧州、グローバルへの拡大 | 長期(4年以上) |

| 低脂肪製品中の添加物や糖分に対する懐疑論 | -0.3% | 健康意識の高い層に影響が大きいグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興国市場での大衆市場普及を妨げるプレミアム価格

発展途上市場における価格感応度は、低脂肪バターの普及にとって大きな課題をもたらしています。これらの地域では、所得水準が消費パターンに大きく影響し、低所得者層はプレミアム製品よりも手頃な従来のオプションを選ぶ傾向があります。164カ国を対象とした研究では、食品価格弾力性は所得によって大きく異なり、低所得層は乳製品の高価格に対してより敏感であることが強調されています。新興国が従来の動物性脂肪から現代の乳製品に移行するにつれて、低脂肪バターの高いコストを正当化することが難しくなります。多くの市場では、購買決定はカロリー密度によって左右されるため、カロリー密度の高い代替品と比べて相対的なコストが高い低脂肪オプションはあまり魅力的ではありません。さらに、これらの地域における為替変動や輸入依存が、加工乳製品の購入可能性の課題をさらに悪化させています。ほとんどの発展途上地域では低脂肪バターの地元生産が限られており、輸入や技術移転への投資に依存せざるを得ず、いずれも生産コストを引き上げます。

植物性スプレッドの採用増加が低脂肪バターを侵食

植物性スプレッドと低脂肪バターの両方の主要ターゲット層である健康志向の消費者は、植物性代替品にますます引き付けられており、市場において大きな競争が生まれています。Flora Food Groupは2023年に純売上高USD 33億を報告し、植物性スプレッドの強い存在感を示しています。同社は乳製品が従来優位性を持っていた分野に対処するため、製品の味とパフォーマンスを向上させる先進技術に積極的に投資しています。サステナビリティと動物福祉への配慮が購買決定における重要な要因となり、しばしば健康関連の動機を超えるようになるにつれて、植物性脂肪に関する消費者の懸念は徐々に減少しています。バター市場は着実に成長すると予想されており、価格差が縮小し味のプロファイルが向上するにつれて競争が激化しています。さらに、Upfieldによるプラスチックフリー包装の導入は、植物性ブランドがサステナビリティを活用して従来の乳製品代替品との差別化を図る方法を示しており、市場ポジションをさらに強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:クリーンラベルが無塩の成長を推進

2025年、有塩低脂肪バターは市場シェアの63.02%という支配的なシェアを獲得し、家庭用とフードサービスの両方の場面にシームレスに統合する親しみやすい風味への消費者の揺るぎない嗜好を浮き彫りにしています。有塩バリアントは、スプレッドや調理における適応性から優位に立っており、添加塩は風味を高めるだけでなく、脂肪削減による食感の微妙なニュアンスも隠します。Food Function誌の研究では、乳製品の塩分含有量が消費者の受け入れとリピート購入において、特にバター消費が根付いた文化において重要な役割を果たしていることが強調されています。FDAの「健康的」表示の改訂基準は、ナトリウム量に上限を設けながらも、消費者にアピールする適度な塩を許容し、製品が健康ポジショニングを維持することを確保しています。有塩低脂肪バターは商業フードサービスで人気があり、レシピの調整を必要とせず、様々なメニューアイテムにわたって一貫した風味を提供します。

無塩低脂肪バターは成長軌道にあり、2031年にかけてCAGR 5.69%を誇っています。この急増は、クリーンラベルの需要と専門ベーカリーにおける精確なナトリウム管理の必要性によって促進されています。無塩バターへの嗜好の高まりは、健康意識と料理的洗練の融合を示しています。商業ベーカリーはプレミアムな製品において完璧な風味バランスを実現するために無塩バリアントを選択するようになっています。Challenge Dairyによるラクトースフリー精製バターの全国デビューは、無塩配合の二重の利点を示しています:ナトリウムを気にする消費者と乳糖不耐症の消費者の両方に対応。ナトリウムに焦点を当てたフロントオブパッケージ表示提案のような規制の変化が、健康中心の小売スペースにおける無塩セグメントの訴求力をさらに強化しています。無塩低脂肪バターは、調味の柔軟性とクリーンラベルのトレンドへの整合性から、シェフや食品生産者にとってのデファクトスタンダードになりつつあります。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

形態別:利便性の支配とインダストリアルイノベーションの融合

2025年、スプレッダブル低脂肪バターは57.74%の市場シェアを占め、利便性と即時使用性への消費者の嗜好の波に乗っています。この形態の魅力は、通常の温度調整を経ずに冷蔵庫から直接使用できる点にあります。朝食やスナックタイムを中心に、家庭はこの形態を好み、塗る際の一貫性を評価しています。Anchorのスクイーズタイプのバターオイルブレンドのようなイノベーションは、スプレッダブル形態の進化を示しており、バターのリッチな風味と使いやすさを融合しています。さらに、包装の進歩により、スプレッダブル形態は温度変動があっても一貫性が維持され、従来のバターユーザーが直面していた一般的な問題に対処しています。小売業者はこれらのスプレッダブルバリアントをますます好んでおり、即時の満足感を提供し準備プロセスを簡略化することで、消費者にとってより魅力的なものになっています。

スティック/ブロック低脂肪バター形態は2031年にかけてCAGR 6.12%を達成する見込みであり、スプレッダブルの同等品を上回っています。この急増は主に、一貫した製造において精確なポーショニングとスティック/ブロック形態の制御された溶融が最重要視される産業食品セクターの嗜好によって促進されています。Bluegrass Ingredientsはスティック/ブロック形態のバター濃縮物を導入し、使用量を減らしながら同じリッチな風味を提供し、商業的機能性を損なわずにコスト圧力への適応性を示しています。研究は、特に精確な脂肪分布が重要な焼き菓子に構造的完全性を提供する上でのスティック/ブロック形態の優位性を強調しています。産業フードサービスセクターが拡大するにつれて、機械処理に耐えて高量生産で一貫した結果を保証するスティック/ブロック形態への需要が高まっています。

包装別:プラスチックコンテナが支配、瓶が加速

2025年、プラスチックコンテナは小売流通、消費者の取り扱い、サプライチェーン効率における費用対効果と実用的な利点により54.42%の市場シェアを保有しています。その広範な使用は、強固な製造基盤と従来のバター包装への消費者の親しみ度に支えられており、採用への抵抗を軽減しています。これらのコンテナは優れたバリア特性を提供し、輸送と保管中の賞味期限延長と製品品質の維持に役立っています。これは、在庫を効率的に管理し廃棄を最小化することを目指す小売業者にとって特に重要です。さらに、プラスチックコンテナの標準化された寸法は、様々な小売形態にわたる流通と商品化を簡略化します。研究では、ポーション視認性や再密封性などの機能がユーザーエクスペリエンスを向上させるだけでなく、食品廃棄の削減にも貢献することが示されています。

瓶包装形態は2031年にかけてCAGR 5.21%で成長し、成長率でプラスチックコンテナを上回ると予想されています。このトレンドは、リサイクル可能性と高い品質認知を強調するサステナビリティへの取り組みとプレミアムブランディング戦略によって促進されています。例えば、Upfieldは植物性バター向けに世界初のプラスチックフリーでリサイクル可能なタブを導入し、2030年までに最大20億個のプラスチックタブを置き換え、年間25,000トン以上のプラスチック廃棄物を削減することを目指しています。同様に、ALDIは英国でリサイクル可能なバター包装を発売し、リサイクル不可能な素材を紙ベースのラップに置き換え、毎年10トン以上のリサイクル不可能な包装を排除することが期待されています。特に環境サステナビリティを優先する消費者は、エコフレンドリーな包装に対してより多くを支払う意欲が高まっています。このシフトは、包装の選択が消費者のサステナビリティ価値観の反映になりつつあることを示しており、瓶形態の採用をさらに促進しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:小売の安定性対フードサービスのイノベーション

2025年、オフトレード流通チャネルは、一貫した消費者の購買習慣とスーパーマーケット、ハイパーマーケット、専門店などの小売オプションの利便性によって、市場シェアの69.35%という重要なシェアを保有しています。この優位性は、低脂肪バター需要における家庭消費の重要性を示しており、小売店舗への容易なアクセスと強力なブランド認知度が購買決定に影響を与えています。ウォルマートによる新しいミルク加工施設への投資は、乳製品サプライチェーンを支える小売インフラをさらに強化しています。例えば、テキサス州ロビンソンの施設は750以上の店舗にサービスを提供し、低脂肪オプションを含む様々なミルク製品を処理する予定です。オフトレードチャネルはまた、企業がより効果的に健康志向の消費者をターゲットにできる直販(D2C)モデルの恩恵を受けています。Amulなどのブランドは、ブランディングへのコントロールを強化し顧客エンゲージメントを向上させながら、D2C戦略を成功裏に実施しています。さらに、オフトレードセグメント内のオンライン小売は勢いを増しており、Eコマースにおける乳製品の腐敗性の課題に対処する温度管理物流の進歩によって支援されています。

オントレード流通チャネルはより速いペースで成長しており、2031年にかけてCAGR 7.02%が予測されています。この成長はオフトレードチャネルを上回り、フードサービス業界の健康的なメニューオプションとプレミアムな提供への注力によって促進されています。レストランは低脂肪バターを、高視認性の料理において美味しさを損なわずに健康上の利点を提供する手段として使用することが増えています。全米レストラン協会(National Restaurant Association)は2024年に記録的なレストラン売上を予測し、食品コストや人件費不足などの課題にもかかわらず、プレミアム食材の採用に好条件を作り出しました。Grupo Bimboの高タンパクやより健康的な配合などの健康志向製品イノベーションへの注力は、より良い選択肢を求める消費者の高まる需要に対するフードサービスセクターの対応を反映しています。オントレードセグメントの成長は、低脂肪バターが高いメニュー価格を正当化するプレミアム品質を維持しながら健康重視のブランディングを支援する商業ベーカリーチェーンで特に強いです。

地域分析

2025年、北米は市場の39.85%という支配的なシェアを占めており、深く根付いた健康意識、厳格な規制枠組み、低脂肪バターの採用を推進する高度なフードサービスセクターによって支えられています。この地域の確立された乳製品消費習慣は、高度な流通ネットワークと相まって、小売と商業の両方の場でプレミアム製品が繁栄するための道を切り開いています。ウォルマートによる新しいミルク加工施設への進出は、乳製品サプライチェーンを強化する重要なインフラ投資を示しています。一方、FDAの改訂された「健康的」表示基準は低脂肪配合に好意的な支持を与えています。これは、心血管系の健康リスクを鋭く認識した十分な情報を持つ消費者層によってさらに増幅され、脂肪削減オプションへの一貫した需要を促進しています。さらに、CPTPPとUSMCA貿易協定によって促進されたカナダのバター輸入の増加は、この地域のダイナミックな貿易状況を示しており、革新的な乳製品への道を切り開いています。

アジア太平洋は最も急速な成長を遂げている地域として際立っており、2031年にかけてCAGR 7.05%が予測されています。この急増は主に、急速な都市化、可処分所得の上昇、西洋スタイルの乳製品消費に傾く食の嗜好の変化によるものです。アジア最大のバター輸入国としての中国の地位は、特に都市の健康意識が高まるにつれて、低脂肪バリアントにとって魅力的な展望を明らかにしています。西洋スタイルの乳製品への移行とともに、この地域の拡大する中産階級は低脂肪バターの採用に明るい見通しをもたらしています。日本と韓国は微妙な健康ポジショニングニーズを持つ成熟市場として航行している一方、東南アジア市場は乳製品消費パターンの進化の瀬戸際にあり、未開拓の成長ポテンシャルを示唆しています。

欧州の規制環境は、クリーンラベルとサステナブルな認証を誇る製品を支持する傾向が高まっています。このトレンドを証明するのは、Arlaによる英国サイトへの3億ユーロという多額の投資であり、乳製品加工基準を向上させる業界のコミットメントを示しています。大陸の厳格な食品安全および環境規制は、高いベンチマークを設定するだけでなく、健康上の利点とサステナビリティをシームレスに融合できる企業に競争上の優位性を提供します。一方、南米と中東・アフリカは従来価格に敏感でしたが、これらの地域の都市ハブは健康志向の乳製品へと徐々に慣れ親しんでおり、経済が発展するにつれてシフトを示唆しています。

競合環境

グローバル低脂肪バター市場は断片化が低く、多国籍乳製品コーポレーションと地域プレイヤーが混在し、より健康的なバター代替品への高まる需要に対応するために競争しています。Land O'Lakes, Inc.、Gujarat Cooperative Milk Marketing Federation Ltd. (Amul)、Saputo Inc.、Arla Foods amba、Ornua Co-operative Ltd. (Kerrygold)などの著名な企業は、広範な流通ネットワークと強力なブランドプレゼンスを活用して市場を支配しています。同時に、小規模なニッチおよび地域ブランドは、革新的な配合を提供し、ローカルの消費者ニーズにマーケティング戦略を調整することで勢いを増しています。

産業フードサービスやプレミアム小売市場などの専門セグメントには大きな成長機会があります。これらの分野は高性能な製品を必要とし、代替技術が効果的に競争するための障壁を生み出しています。新興プレイヤーは高度なソリューションを導入することで市場を革新しています。バイオテクノロジー企業は革新的な脂肪生産方法を開発しており、包装イノベーターは消費者と規制の需要を満たすためにリサイクル可能で堆肥化可能な包装材料を作成することでサステナビリティの懸念に対処しています。

技術的進歩は競争上の優位性を提供する上で重要な役割を果たしています。企業は製品品質や機能性を損なわずに脂肪含有量を削減する製造イノベーションに注力しています。ネスレ(Nestlé)やSPX FLOWなどの業界リーダーは、進化する市場のニーズに対応するために次世代乳製品加工設備を開発することでこれらの取り組みを主導しています。

低脂肪バター業界リーダー

Gujarat Cooperative Milk Marketing Federation Ltd. (Amul)

Arla Foods amba

Ornua Co-operative Ltd. (Kerrygold)

Land O'Lakes, Inc.

Saputo Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Arla FoodsとDMKグループは欧州最大の乳業協同組合を形成するメガ合併を発表し、12,000人以上の農家を統合してプロフォーマ収益EUR 190億を生み出し、乳製品生産能力と低脂肪製品のイノベーションを強化するため規制当局の承認を待っています。

- 2025年4月:Chobaniはニューヨーク州ローマにUSD 12億の生産施設の建設を開始しました。この最先端施設は年間10億ポンド以上の乳製品を処理するよう設計されており、高品質な乳製品への高まる需要を満たし、地域経済を支援して地域に新たな雇用機会を創出することを目指しています。

- 2025年3月:Amulはインドのタミル・ナードゥ州でバター、チーズ、アイスクリームなどの人気乳製品を含む幅広い製品を導入することで、徐々に展開を拡大する予定です。この拡大は、南インドでのプレゼンスを強化し、この地域における高品質な乳製品への高まる需要に応えるという同社の戦略と一致しています。

- 2024年6月:Savencia Fromage & Dairyは、中国とフランスの外交関係60周年を活用して、特産チーズやバターなどのプレミアム乳製品に注力しながら、中国での市場プレゼンスを拡大し企業イメージを強化しました。この戦略的な動きには、低脂肪バターやその他の健康志向の乳製品の促進も含まれており、栄養価が高く、高品質で革新的な乳製品への中国消費者の高まる需要と一致しています。

グローバル低脂肪バター市場レポートスコープ

グローバル低脂肪バター市場は、種類別、形態別、流通チャネル別、地域別に細分化されています。種類別では、市場は有塩と無塩に細分化されています。形態別では、市場はスプレッダブルと非スプレッダブルに細分化されています。流通チャネル別では、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売業者、その他の流通チャネルに分類されています。さらに、レポートは北米、欧州、アジア太平洋、南米、中東・アフリカを含む世界中の先進国および新興国における低脂肪バター市場を考慮しています。

| 有塩 |

| 無塩 |

| スプレッダブル |

| スティック/ブロック |

| その他 |

| プラスチックコンテナ |

| 瓶 |

| その他 |

| オフトレード | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストアおよび専門店 | |

| オンライン小売業者 | |

| その他の流通チャネル | |

| オントレード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東およびアフリカその他 |

| 種類別 | 有塩 | |

| 無塩 | ||

| 形態別 | スプレッダブル | |

| スティック/ブロック | ||

| その他 | ||

| 包装別 | プラスチックコンテナ | |

| 瓶 | ||

| その他 | ||

| 流通チャネル別 | オフトレード | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストアおよび専門店 | ||

| オンライン小売業者 | ||

| その他の流通チャネル | ||

| オントレード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東およびアフリカその他 | ||

レポートで回答された主要な質問

低脂肪バター市場の現在の規模はどのくらいですか?

低脂肪バター市場は2026年にUSD 37.0億と評価されており、CAGR 5.58%を反映して2031年までにUSD 48.5億に達すると予測されています。

低脂肪バターにおいて最も急速な成長を示している地域はどこですか?

アジア太平洋が2031年にかけてCAGR 7.05%と予測されてトップに立っており、健康意識の高まりと西洋スタイルの乳製品消費の拡大によって促進されています。

なぜ無塩低脂肪バターのバリアントは有塩よりも速く成長しているのですか?

無塩ラインは新しい「健康的」表示規則のより厳格なナトリウムガイドラインを満たし、精確な風味管理に対するベーカリーの需要を満たし、CAGR 5.69%を支持しています。

植物性スプレッドは低脂肪バターにとって脅威ですか?

はい、改善された味と低い環境負荷を持つビーガンスプレッドは同様の健康志向の消費者を引き付け、棚スペースと価格設定において競争圧力を生み出しています。

最終更新日: