ペストリー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 43.76 十億米ドル |

| 市場規模 (2031) | 52.97 十億米ドル |

| 成長率 (2026 - 2031) | 3.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペストリー市場分析

2026年のペストリー市場規模は43億7,600万米ドルと推定され、2025年の42億1,200万米ドルから成長し、2031年には52億9,700万米ドルに達する見通しで、2026年から2031年にかけてCAGR 3.9%で成長します。この緩やかな拡大は、プレミアム化、クリーンラベルへの再処方、利便性需要が原材料コストのインフレを相殺するという均衡した成長要因を反映しています。世界全体の価値の69.70%がスーパーマーケット、ハイパーマーケット、コンビニエンスストア、電子商取引を通じて流通しており、小売が依然として主力チャネルですが、パンデミックによる混乱が収束するにつれてフードサービスも勢いを取り戻しています。欧州は強固な職人的伝統を背景に39.60%のシェアでペストリー市場をリードし、アジア太平洋地域のCAGR 8.56%は都市部の所得上昇と西洋式食生活の普及を示しています。テクノロジーが競争優位の基盤となっており、人工知能システムがすでにベーカリーの廃棄物を削減し、卵・カカオ・砂糖価格の変動が続く中でメーカーが利益率を守る助けとなっています。2024年のMarsによるKellanovaの359億米ドルの買収と、2025年1月のFlowers FoodsによるSimple Millsの7億9,500万米ドルの買収に象徴されるように、グローバルプレーヤーが規模拡大と健康志向の能力獲得を追求する中で業界再編が加速しています。

主要レポートのポイント

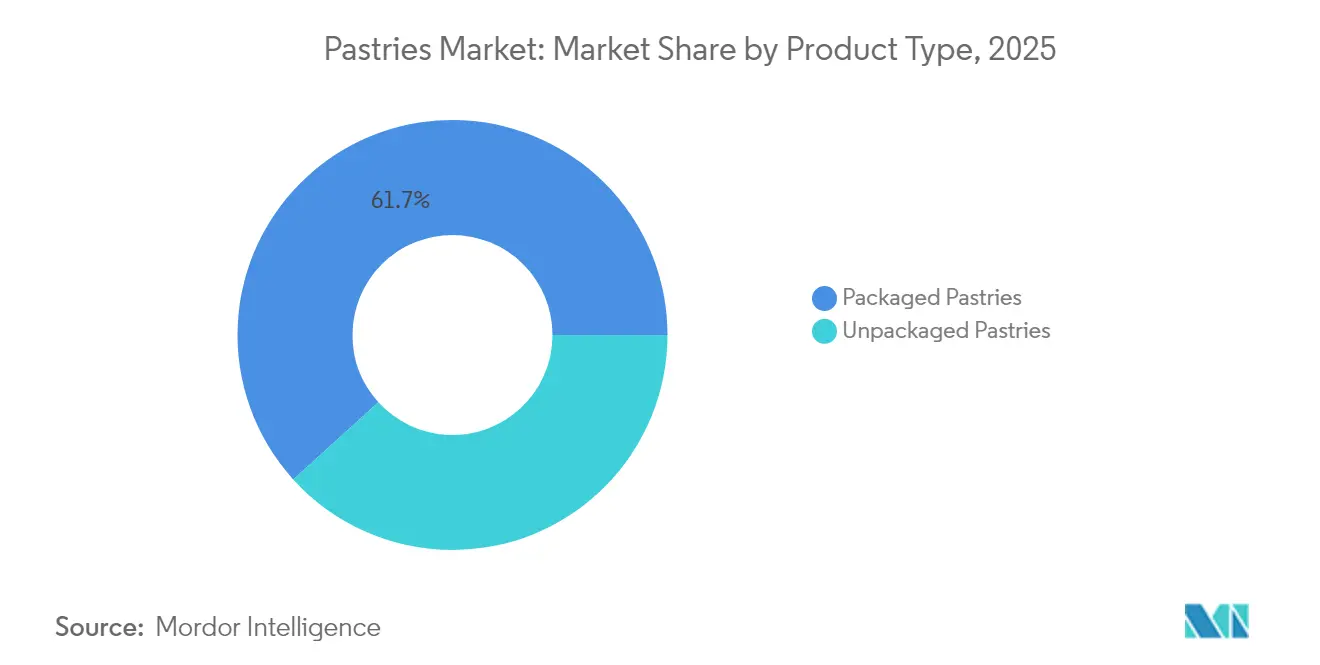

- 製品タイプ別では、包装済みペストリーが2025年のペストリー市場シェアの61.72%を占め、非包装ペストリーは2031年にかけてCAGR 6.05%で拡大する見込みです。

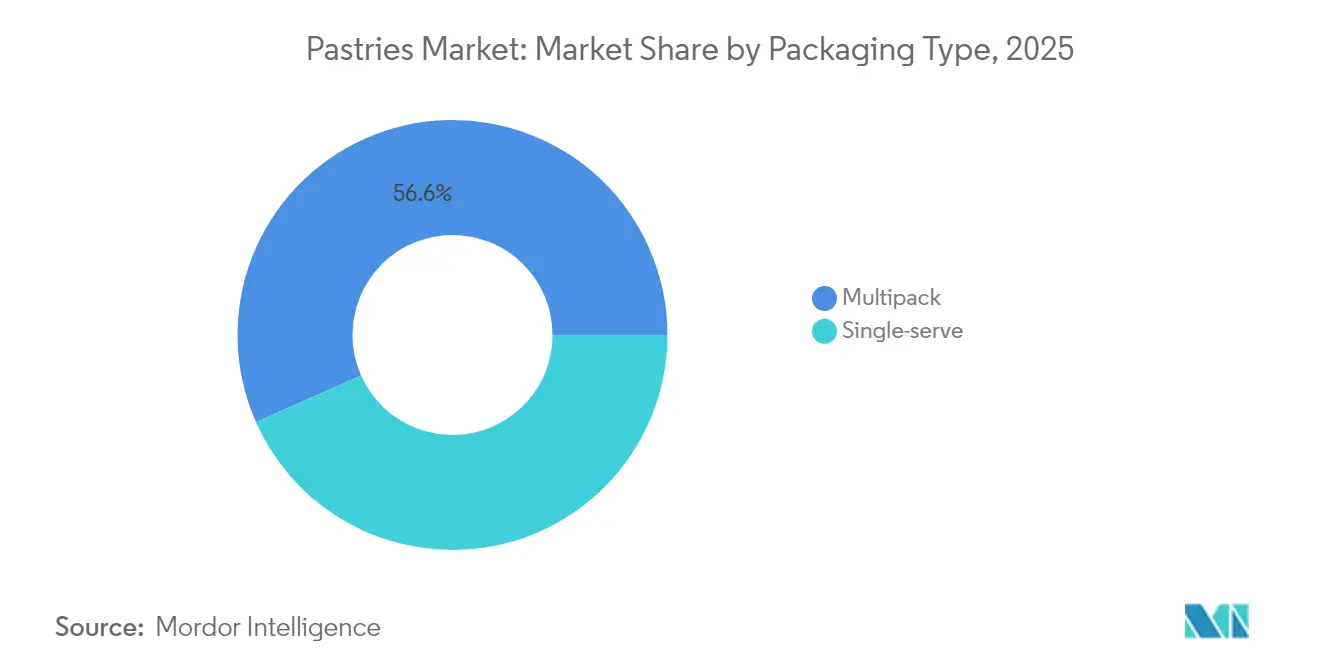

- 包装タイプ別では、マルチパック形式が2025年のペストリー市場規模の56.64%のシェアを保持し、シングルサーブ包装は2031年にかけてCAGR 7.62%で拡大しています。

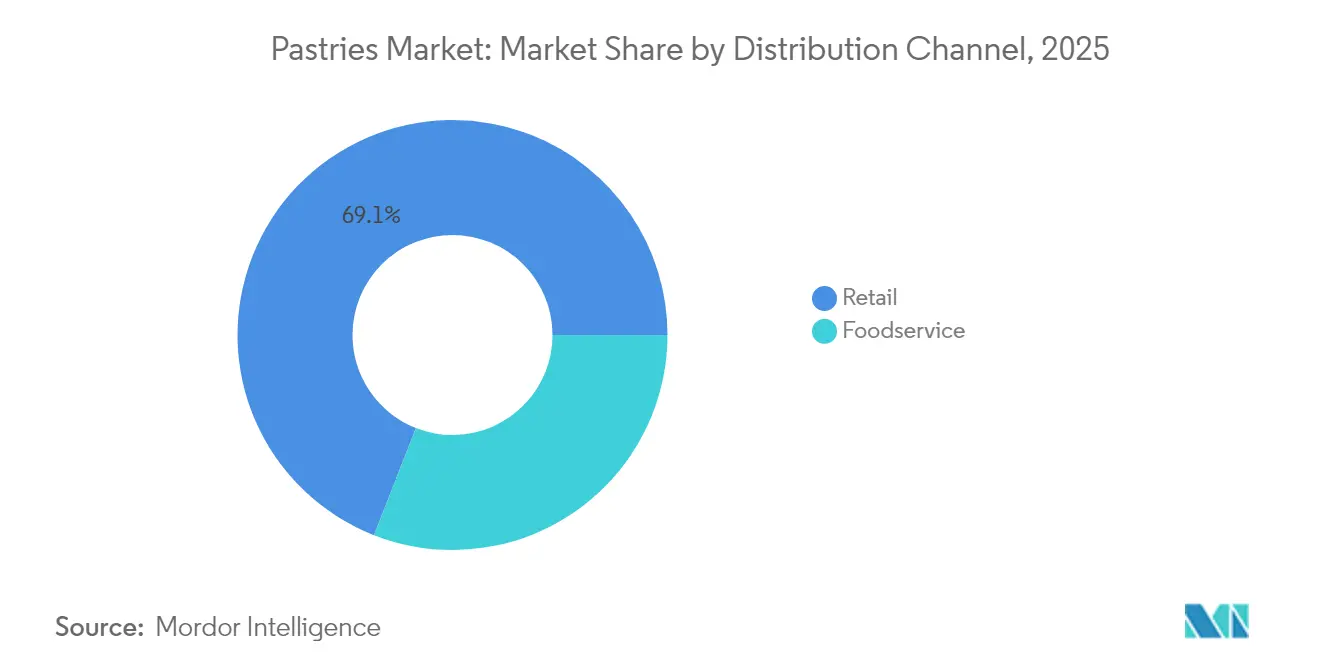

- 流通チャネル別では、小売が2025年の世界売上の69.05%を占め、フードサービスは予測期間中にCAGR 6.88%で最も速いチャネル成長を記録する見込みです。

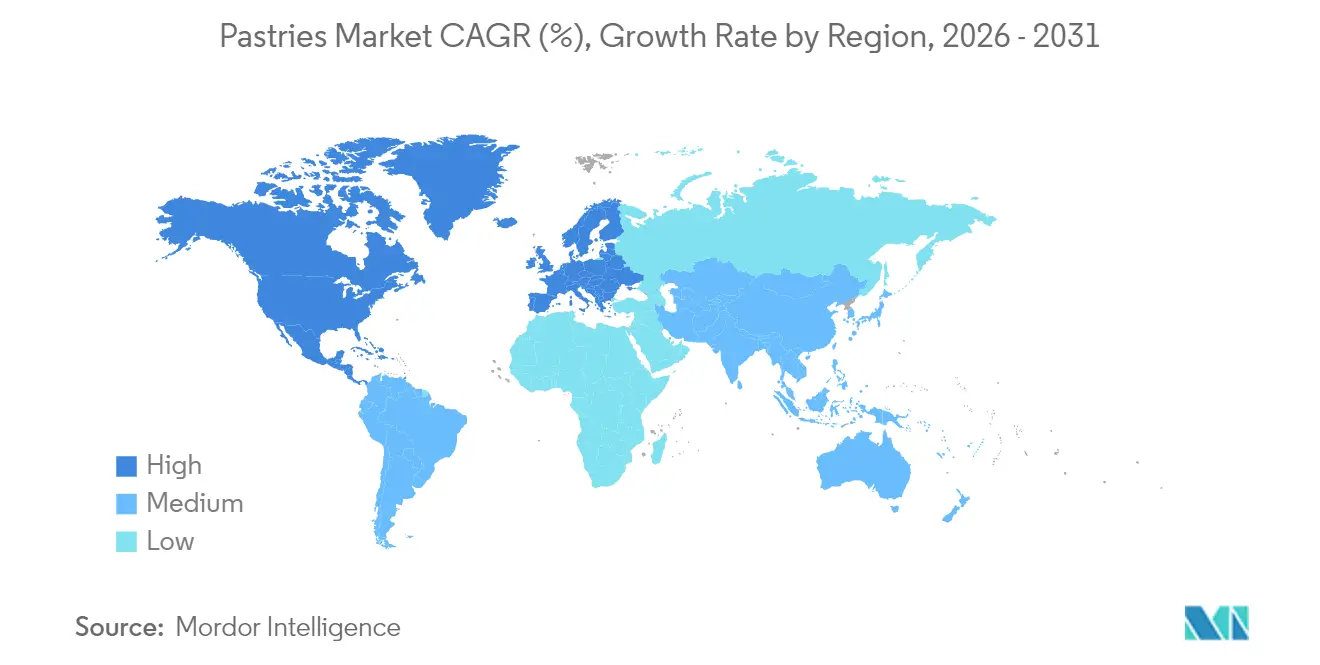

- 地域別では、欧州が2025年の世界売上の39.22%を占め、アジア太平洋地域は2031年にかけて最高の地域CAGR 8.21%を達成する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のペストリー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 便利な即食・冷凍ペストリー製品への需要の高まり | +1.2% | 北米・欧州で早期に恩恵を受け、世界全体に波及 | 中期(3~4年) |

| プレミアム・職人的・グルメペストリーの人気上昇 | +0.8% | 欧州・北米が中核、アジア太平洋地域へ波及 | 長期(5年以上) |

| クリーンラベルおよび特別食対応製品の台頭 | +0.6% | 北米・欧州が中核、アジア太平洋地域へ拡大 | 中期(3~4年) |

| フレーバーの革新とローカライゼーション | +0.4% | アジア太平洋地域が中核、中東・アフリカおよび南米への適応 | 短期(2年以内) |

| 製パンと保存技術における技術的進歩 | +0.5% | 世界全体、先進市場での早期導入 | 中期(3~4年) |

| 持続可能性と倫理的調達への関心の高まり | +0.3% | 欧州・北米が中核、世界全体へ拡大 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

便利な即食・冷凍ペストリー製品への需要の高まり

消費者のライフスタイルの加速化により、購買パターンが利便性重視のペストリーソリューションへと根本的にシフトしており、冷凍ベーカリー製品は防腐剤なしで6~18か月の賞味期限延長が可能なことから堅調な需要を経験しています。新型コロナウイルス感染症後の消費者行動は冷凍製品の安全性と衛生基準への信頼を強化し、未発酵、事前発酵、半焼成、完全焼成、解凍・提供プロセスを含む製造方法の技術的進歩により、メーカーは多様な調理ニーズに対応できるようになっています。FDAの食品安全近代化法(FSMA)の予防管理などの規制コンプライアンスの枠組みが、冷凍ペストリーの安全性とトレーサビリティに対する消費者の信頼を高めています。さらに、冷凍および即食ペストリーは大きな利便性を提供し、生鮮品と比較して賞味期限が大幅に長く(6~18か月)、消費者と企業の両方にとって食品廃棄物の削減に役立ちます。この長期保存性により、消費者は好きなときにペストリーを楽しむためにストックすることができます。例えば、環境・食料・農村地域省によると、2022年から2023年にかけて、英国ではケーキ、バン、ペストリーに1人当たり週平均95ペンスが支出されました[1]出典:環境・食料・農村地域省、「家族食料調査2022/2023」、gov.uk。さらに、配達の好みが強まっており、消費者の30%が甘い焼き菓子の配達を好むようになり、利便性が最優先となる中でグラブアンドゴー製品が50%急増しました。

プレミアム・職人的・グルメペストリーの人気上昇

プレミアム化のトレンドにより、ペストリーの消費はコモディティから体験的な贅沢へと変容しており、シドニーのベーカリー業界は2024年に2週間ごとに新しい職人的店舗がオープンするというこの変化を体現しています。チョコレートバークロワッサンや味噌グレーズのポルトガルタルトなどの革新的なペストリーは、すぐに売り切れるにもかかわらずプレミアム価格を維持しており、消費者が職人技とユニークなフレーバープロファイルに対価を払う意欲を反映しています。この進化は従来の提供物を超え、二度焼きクロワッサン、具材たっぷりのフラットブレッド、バスクチーズケーキ、クイニーアマン、クロワッサンシェルタルトなどを含み、創造性と技術的専門性を示しています。このトレンドは、経済的不確実性の中での「手頃な贅沢」という心理と一致しており、消費者が感情的な慰めとして小さな贅沢を求めています。さらに、カクテルにインスパイアされたフレーバー、エキゾチックな柑橘類、ビネガー、発酵製品、複数の感覚を刺激するスパイスの組み合わせを取り入れたペストリーとともに、料理の融合が定義的な特徴として台頭しています。欧州市場は特にこのトレンドを受け入れており、消費者の非日常的な体験と視覚的魅力への需要に牽引され、欧州・中東・アフリカ地域のケーキとペストリーセグメントが顕著な成長を示しています。

クリーンラベルおよび特別食対応製品の台頭

健康意識の高い消費者行動がクリーンラベルペストリー処方における前例のないイノベーションを触媒しており、世界中の消費者が積極的に砂糖摂取を制限し、原材料調達の透明性を求めています。国際食品情報評議会によると、2023年に米国の回答者の約29%が、「クリーン成分」とラベル表示されているため定期的に食品・飲料を購入すると回答しました[2]出典:国際食品情報評議会、「食品・健康調査2023」、ific.org。これに対応して、メーカーは高度な再処方戦略を通じて、アルロース、羅漢果、ステビアブレンドなどの天然甘味料を活用し、健康上の懸念に対応しながら官能特性を維持しています。植物由来のイノベーションは特に注目を集めており、Dee's One Smart Cookieのような専用施設では、玄米、ソルガム、キビなどの代替粉を使用してグルテン、乳製品、大豆、ピーナッツ、木の実を排除しながら味の完全性を維持しています。同様に、機能性成分の配合が増加しており、タンパク質、スーパーフード、隠れた野菜を含むペストリーが罪悪感のない贅沢を提供しています。英国のHFSS規制などの規制の枠組みがこの変革を加速させており、Grupo Bimboが2025年末までにコア製品の100%を再処方するというコミットメントに示されるように、メーカーはヘルススターレーティング3.5以上を達成することが求められています。

フレーバーの革新とローカライゼーション

地域の味の好みが、伝統的なフレーバープロファイルを超えて文化的融合と在来の食材を取り入れる高度なローカライゼーション戦略を推進しています。アジア太平洋市場は特に活発で、ペストリーメーカーが小豆、抹茶、トロピカルフルーツなどの地元フレーバーを統合する機会を生み出しています。例えば、Grupo BimboのアジアおよびアフリカにおけるFactory数は25に上り、インドに12、中国に10、南アフリカに2、モロッコに1が立地しています。インド市場の進化も同様のイノベーションを示しており、チリバジル、キンマの葉、マサラチャイなどのアイスクリームフレーバーが、ペストリーへの応用に転換できる冒険的な味の組み合わせへの消費者の食欲を示しています。技術的進歩がフレーバー開発の精度を可能にしており、木村屋総本店のAIロマンスブレッドのようなAIシステムが地元消費者の心理に響く感情にインスパイアされたフレーバープロファイルを生み出しています。米国市場ではヒスパニック系ペストリーが顕著な売上成長を経験し、民族コミュニティを超えたクロスオーバーの魅力を示し、ローカライゼーション戦略を裏付けています。「ニュースタルジア」トレンドは懐かしい子供時代の食べ物と現代的な解釈を融合させ、季節限定・期間限定の提供によりメーカーは本格展開前に革新的な組み合わせをテストできます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料・資材コストの上昇 | -0.9% | 世界全体、新興市場で特に深刻 | 短期(2年以内) |

| 砂糖と添加物に関する健康上の懸念 | -0.5% | 北米・欧州が主要、世界全体へ拡大 | 中期(3~4年) |

| 市場セグメント全体での競争激化 | -0.4% | 世界全体、成熟市場で特に激しい | 中期(3~4年) |

| 規制の不確実性とコンプライアンスの複雑さ | -0.3% | 欧州・北米が中核、アジア太平洋地域へ拡大 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

原材料・資材コストの上昇

2024年、米国の卵価格は1ダース当たり4.15米ドルに急騰し、2023年の2.51米ドルから上昇したと労働統計局が報告しました[3]出典:労働統計局、米国および中西部地域の平均小売食品・エネルギー価格、

、bls.gov。2025年にさらなる上昇が予測されるこの急騰は、サプライチェーンの混乱、鳥インフルエンザの発生、業界再編に起因しています。一方、インドでは経済顧問室が、2024年度の卵・肉・魚の卸売物価指数が約172に達し、2013年以降一貫して上昇していると指摘しました。カカオ価格は西アフリカの悪天候により1メートルトン当たり1万米ドル近くの危機的水準まで急騰し、国際カカオ機関は大幅な生産不足を警告しました。砂糖価格は2011年以来の最高値に達し、国連食糧農業機関(FAO)は砂糖価格指数が月次0.8%上昇したと指摘し、これは気候変動が欧州のテンサイ作物とブラジルのサトウキビ生産に与えた影響によるものです。米国のベーカリーは新たな関税に直面し、必須原材料のコストが25~35%上昇しました。2024年、米国はカナダから9億7,700万米ドル、メキシコから6億7,900万米ドル、中国から3億9,500万米ドルを輸入しました。これらの課題に加え、労働力不足が製パン業界での賃金インフレをもたらし、米国労働統計局が記録しているように、生産コストをさらに押し上げました。

砂糖と添加物に関する健康上の懸念

消費者の健康意識がペストリーの消費パターンを根本的に変え、消費者の3分の2が積極的に砂糖摂取を制限し、原材料組成の透明性を求めています。このシフトは砂糖削減を超えて、消費者が焼き菓子の人工着色料、防腐剤、添加物を精査するという広範なクリーンラベルへの期待を包含しています。2023年9月の英国のHFSS規制は規制対応の典型例であり、消費者の魅力を維持しながら特定の栄養基準を満たすよう甘い製品の再処方を求めています。異文化間の研究は、甘い焼き菓子の消費動機が多様であることを明らかにしており、健康上の懸念にもかかわらず官能的な魅力が主要な動機として残り、贅沢への欲求と健康目標の間に緊張を生み出しています。メーカーは高度な再処方戦略で対応しており、精密発酵と分子農業を活用して、味や食感を損なうことなく砂糖の機能的特性を再現する代替甘味料を製造しています。課題は、伝統的な甘い好みと高まる健康意識が相反する新興市場でより深刻であり、文化的期待と栄養改善のバランスを取る繊細なアプローチが求められます。さらに、FDAの表示要件やEUの健康強調表示規制などの規制コンプライアンスの枠組みが、複数の管轄区域で事業を展開するメーカーに追加的な複雑さをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:包装済みの優位性と非包装のイノベーション

包装済みペストリーは2025年に61.72%の市場シェアを占め、ますます忙しくなるライフスタイルの中での利便性、賞味期限の延長、分量管理に対する消費者の好みを反映しています。この優位性は、包装済み製品の優れた流通能力に起因しており、メーカーは製品の完全性と食品安全基準を維持しながら多様な小売チャネルにリーチできます。一方、非包装ペストリーは職人的運動と、包装済み代替品では再現できない新鮮でカスタマイズ可能な体験への消費者の欲求に牽引され、2031年にかけてCAGR 6.05%という顕著な成長を経験しています。

非包装セグメントはプレミアム化トレンドの恩恵を受けており、職人的ベーカリーは職人的ポジショニングと地元調達のナラティブを通じてより高い利益率を実現しています。技術的イノベーションが従来の境界を曖昧にしており、改良雰囲気包装とスマート包装ソリューションが新鮮な魅力を維持しながら非包装ペストリーの実用性を延長しています。包装済みセグメント内の個別包装は特に注目を集めており、利便性の利点を維持しながら衛生上の懸念に対応しています。フードサービスチャネルはカスタマイズ能力のために非包装オプションをますます好む一方、小売環境は運営効率のために包装済みソリューションへの傾向を続けています。FDAのFSMA予防管理などの規制の枠組みは包装済み製品により厳格な要件を適用し、堅固な品質システムを持つ確立されたメーカーにコンプライアンス上の優位性をもたらしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

包装タイプ別:シングルサーブの急増がマルチパックの伝統に挑戦

マルチパック形式は2025年に56.64%の市場シェアを維持し、コスト効率と、便利な食事ソリューションを求める価値志向の消費者や家族へのまとめ買いの魅力を活用しています。これらの形式は、棚スペースの最適化と在庫回転率が購買決定を左右する小売環境で優れており、メーカーに生産と包装における規模の経済を提供しています。シングルサーブ包装は2031年にかけてCAGR 7.62%の成長でこのダイナミクスを変えており、分量管理、外出先での消費、個人の食事管理に向けた消費パターンの根本的なシフトを反映しています。

シングルサーブの急増は健康意識のトレンドと一致しており、消費者がカロリー意識を維持しながら意識的な贅沢を実践できるようにしています。持続可能性への配慮は、メーカーがリサイクル可能で堆肥化可能なイノベーションで対応している包装材料の懸念にもかかわらず、食品廃棄物を削減するシングルサーブ形式をますます支持しています。シングルサーブ形式のプレミアムポジショニングの機会により、増加した包装コストを補う単位当たりの高い利益率が実現します。電子商取引の成長はシングルサーブ形式に特に恩恵をもたらしており、より効率的に配送でき、新製品を試したいオンライン消費者にアピールします。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

流通チャネル別:小売の回復力とフードサービスの回復

小売チャネルは2025年に69.05%の市場シェアで優位を占め、パンデミックによる混乱と進化する消費者の購買行動を通じて顕著な回復力を示しました。小売内のスーパーマーケットとハイパーマーケットは、豊富な品揃え、競争力のある価格設定、利便性と新鮮な魅力を組み合わせた統合ベーカリー部門を通じてリードし続けています。しかし、フードサービスは正常化した外食パターン、職場復帰トレンド、小売とフードサービスの体験を融合させた革新的なサービスモデルに牽引され、2031年にかけてCAGR 6.88%で加速した回復を経験しています。小売内の電子商取引は重要な成長ベクターとして台頭しており、オンラインペストリー販売はサブスクリプションモデル、特別食カテゴリー、従来の小売では支援が難しいプレミアム製品ポジショニングの恩恵を受けています。

小売内のコンビニエンスストアセグメントは特に活発で、消費者が日常のルーティン中に素早い贅沢を求める中でグラブアンドゴーペストリーオプションが50%成長しています。フードサービスの回復はセグメントによって異なり、ホテルとケータリングは継続的な労働力の課題と利益率の圧力に直面しているレストランよりも強い勢いを示しています。ハイブリッドモデルが台頭しており、小売ベーカリーが店内カフェを通じてフードサービス能力を拡大する一方、フードサービス事業者は持ち帰り消費向けの小売製品ラインを開発しています。両チャネルにわたるデジタル統合により、リピート購入と顧客生涯価値を促進するパーソナライズされた体験とロイヤルティプログラムが実現します。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

欧州のペストリー市場のリーダーシップは、2025年の収益シェア39.22%に支えられており、何世紀にもわたるパティスリー文化と、産地と職人技に対してプレミアムを支払う消費者の意欲に根ざしています。欧州・中東・アフリカ地域の広範なベーカリーセグメントは、環境規制と砂糖削減規則の強化、レシピイノベーションの加速、持続可能な包装の採用にもかかわらず成長を続けています。エネルギーコストのインフレとブレグジット後のサプライチェーンの再調整は運営上の課題として残りますが、地域の真正性のナラティブを強化する地域調達イニシアチブも促進しています。

アジア太平洋地域はペストリー市場で最も速いCAGR 8.21%を達成しており、都市化、世帯収入の上昇、ソーシャルメディアに牽引された味の実験が原動力となっています。中国のスナック食品セグメントは成長軌道にあり、Z世代の消費者向けにローカライズされた小豆クロワッサンやマンゴー入りデニッシュが定番化しています。インドの中産階級は西洋スタイルのカフェが地方都市を超えて拡大するにつれてペストリーの売上を増加させており、東南アジア市場はパンダン、ドリアン、ウベをラミネート生地製品に取り入れています。規制の多様性により、各国での個別の表示・強化戦略が求められます。

北米は、プレミアム、クリーンラベル、シングルサーブのイノベーションが成熟したカテゴリー量を相殺する中で緩やかな成長を記録しています。メキシコの米国・メキシコ・カナダ協定(USMCA)サプライネットワーク内での統合は原材料コストの優位性をもたらしていますが、最近の米国の関税が不確実性をもたらしています。カナダ市場はオーガニック認証とバイリンガル表示を重視しており、コンプライアンスコストは増加しますがプレミアムポジショニングが可能になります。中東とアフリカは依然として初期段階ですが有望であり、アラブ首長国連邦と南アフリカは観光、駐在員人口、近代的な小売普及率の上昇を背景に投資の拠点となっています。インフラのギャップと通貨の変動性が当面の間、より広い地域での普及を制限しています。

競争環境

業界構造は中程度に分散したままであり、世界のペストリー市場シェアの中一桁台を超えるブランドは存在しませんが、業界再編が加速しています。MarsによるKellanovaへの359億米ドルの買収提案とFlowers FoodsによるSimple Millsの7億9,500万米ドルの買収は、健康志向の高利益率スナックカテゴリーへの戦略的動きを体現しています。同様に、Grupo Bimboは2027年までに自動化と持続可能性プロジェクトに20億米ドルを投資し、すべての主力SKUのヘルススターレーティング3.5以上を目標としています。

テクノロジーの採用は分岐しており、多国籍企業はAIの根本原因分析を展開して生地廃棄物を削減する一方、中小企業のベーカリーは大規模な設備投資なしに高速シーターにアクセスするために共有施設で生産能力を「レンタル」しています。植物由来、グルテンフリー、文化的融合ペストリーには豊富なホワイトスペースの機会があり、これらの分野ではアジャイルな直接消費者向けブランドがソーシャルコマースと地元調達のストーリーを活用して迅速にスケールアップしています。

小売業者のプライベートラベルは、バリュー価格帯での職人スタイルの展開を通じてリーチを拡大し、ブランドを持つ既存企業に利益率の圧力をかけています。一方、原材料サプライヤーは、今後の排出目標を満たす砂糖削減フィリングとカカオバター代替品の開発でコラボレーションを深めています。ベンチャーキャピタルは、よりクリーンなラベルとシンプルな原材料リストを提供する冷蔵生地スタートアップを対象としており、ペストリー市場内での継続的なイノベーションの可能性を強調しています。

ペストリー業界のリーダー

Grupo Bimbo

Aryzta AG

Flowers Foods, Inc.

Mondelez International

Yamazaki Baking Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Delice de Franceは、パン、ペストリー、ケーキ、飲料における国際的なフレーバーを含む42の新製品を発売しました。注目のペストリーアイテムには、ギリシャのフィロペストリーロール(ほうれん草とフェタ、チキンとBBQソース)、ピスタチオ入りドーナツ、チュロス、オリジナル、塩キャラメル、アップルの各種類の本格的なポルトガルのパステル・デ・ナタが含まれました。

- 2024年12月:M's Bakeryは、ラミネートされたベアクロウペストリーにキムチとスモークチーズを組み合わせたユニークなフュージョンペストリーを発表しました。トレンドのアジアンフレーバーと腸内健康効果を便利なスナック形式に包んだこの製品は、ベーキング業界賞で高い評価を受けました。

- 2024年6月:Asdaは、芳醇なコーヒーとクリーミーなマスカルポーネを詰め、ココアパウダーをトッピングしたティラミス風味のデニッシュペストリーを発売し、便利な即食形式の焼き菓子における定番デザートフレーバーであると主張しました。

- 2024年3月:Marks & Spencer(M&S)は、ブラウンシュガーとソルテッドキャラメルケーキを含むプレミアムなお祝いペストリーのレンジを発売しました。このケーキは、デーツを加えたブラウンシュガースポンジ、ねっとりとしたソルテッドキャラメルソース、甘じょっぱい味噌バタークリームのトッピングが特徴でした。

世界のペストリー市場レポートの範囲

ペストリーは、小麦粉、砂糖、牛乳、バター、ショートニング、ベーキングパウダー、卵から作られる様々な焼き菓子製品です。ペストリーはベーカーズコンフェクショナリー製品と見なされています。世界のペストリー市場はフレーバー、製品タイプ、流通チャネル、地域別にセグメント化されています。フレーバー別では、市場には甘いペストリーと塩味のペストリーが含まれます。製品タイプ別では、市場は包装済みペストリーと非包装または職人的ペストリーにセグメント化されています。流通チャネル別では、市場は業務用チャネルと一般消費者向けチャネルにセグメント化されています。一般消費者向けチャネルにはさらに、スーパーマーケット・ハイパーマーケット、コンビニエンス・食料品店、専門店、オンライン小売店、その他の流通チャネルが含まれます。さらに、本調査は北米、欧州、アジア太平洋、南米、中東・アフリカを含む世界の新興市場および確立された市場におけるペストリー市場を分析しています。市場規模は上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| 包装済みペストリー |

| 非包装ペストリー |

| シングルサーブ |

| マルチパック |

| フードサービス | レストラン |

| ホテル | |

| ケータリング | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の小売チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 包装済みペストリー | |

| 非包装ペストリー | ||

| 包装タイプ別 | シングルサーブ | |

| マルチパック | ||

| 流通チャネル別 | フードサービス | レストラン |

| ホテル | ||

| ケータリング | ||

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の小売チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ペストリー市場の現在の世界的な価値はいくらですか?

ペストリー市場は2026年に43億7,600万米ドルと評価され、2031年までに52億9,700万米ドルに達する見通しです。

世界でペストリーの販売をリードしている地域はどこですか?

欧州は2025年の世界収益の39.22%という最大のシェアを保持しており、根付いたパティスリーの伝統とプレミアムな消費者の好みによるものです。

ペストリーで最も速く成長している地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 8.21%という最高値を記録しており、所得の上昇と西洋スタイルのスナックの普及が原動力となっています。

健康トレンドはペストリーの処方にどのような影響を与えていますか?

ブランドは、砂糖摂取量の削減を求める消費者の83%の需要に応えるため、クリーンラベル成分、砂糖代替品、特別食レシピで再処方しています。

ペストリーでどの包装形式が注目を集めていますか?

シングルサーブパックは、分量管理と外出先でのスナッキングをサポートするため、2031年にかけてCAGR 7.62%でマルチパックを上回るペースで成長しています。

テクノロジーはペストリーメーカーをどのように支援していますか?

AI対応の根本原因分析により生産廃棄物が最大37%削減され、原材料価格の変動が続く中で利益率が改善されています。

最終更新日: