チリ風力エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

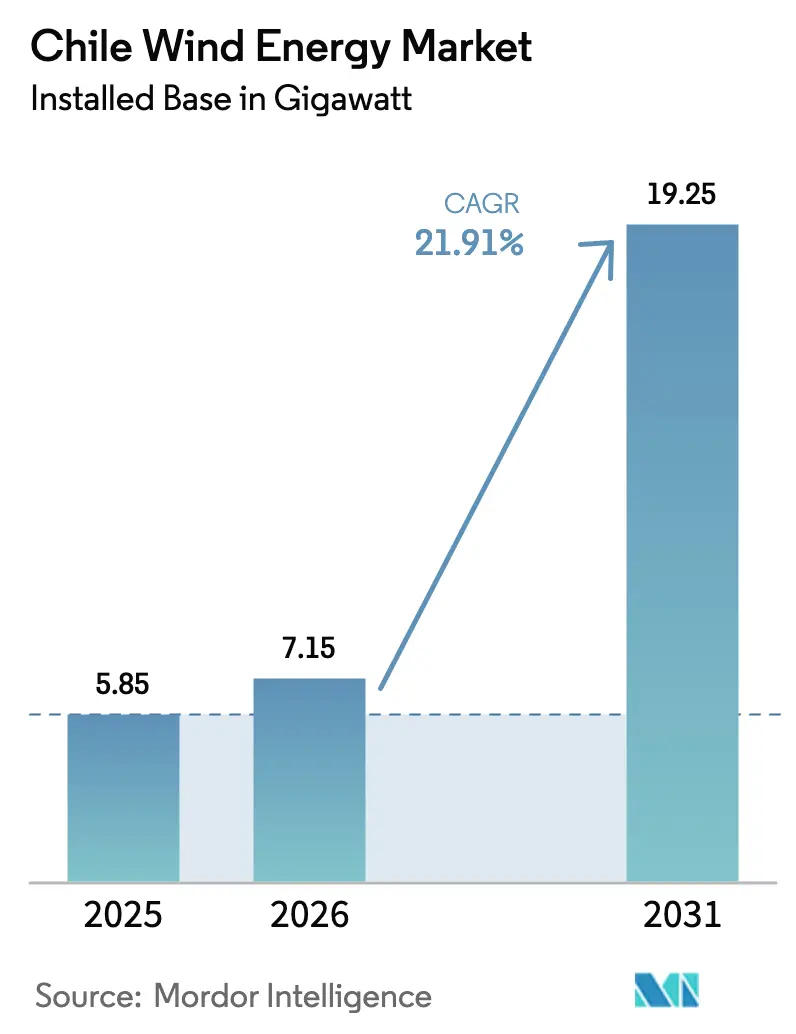

| 基準年の市場規模 (2025) | 5.85 ギガワット |

| 市場取引高 (2026) | 7.15 ギガワット |

| 市場取引高 (2031) | 19.25 ギガワット |

| 成長率 (2026 - 2031) | 21.91% CAGR |

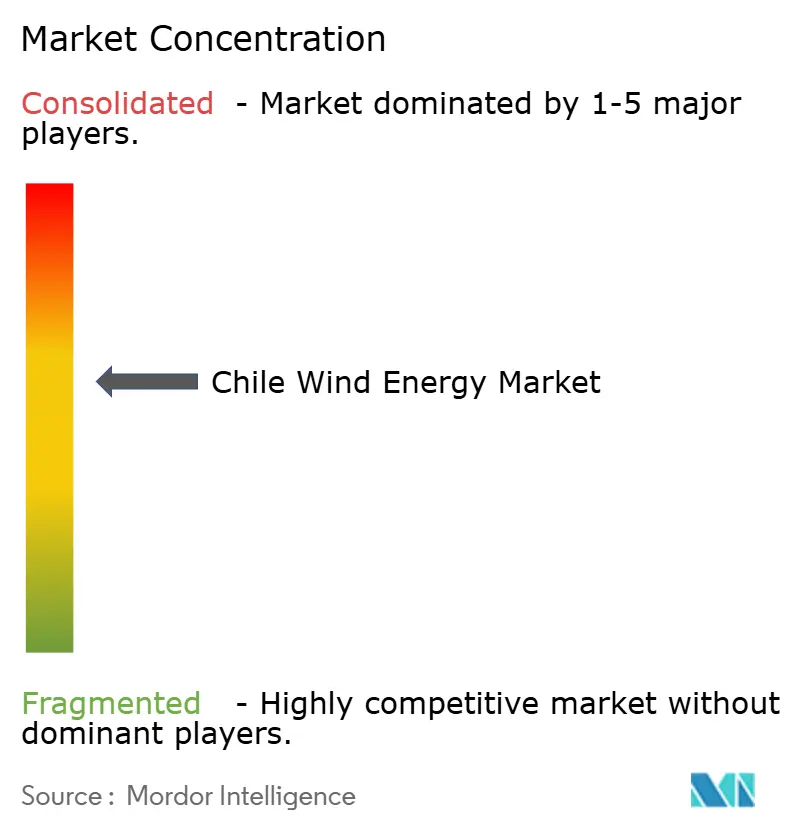

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチリ風力エネルギー市場分析

チリ風力エネルギー市場の設備容量ベースの市場規模は2025年に5.85ギガワットと評価され、2026年の7.15ギガワットから2031年には19.25ギガワットへと成長し、予測期間(2026年~2031年)における年平均成長率(CAGR)は21.91%となる見込みである。

供給側の勢いは、マーチャント電力購入契約(PPA)、グリーン水素オフテイク契約、および3GWのキマル-ロ・アギーレ高圧直流(HVDC)送電線から生まれており、これらが合わさって出力制御のボトルネックを解消し、設備利用率を改善している。24時間365日の再生可能エネルギーを求める銅鉱山企業が長期契約を固定し、ノード価格を平準化する一方、マガジャネス水素プロジェクトが主導する500億米ドルのパイプラインは、産業用オフグリッド需要への構造的転換を示している。[1]エネルギー省、「長期エネルギー計画2023-2027」、ENERGIA.GOB.CL 開発業者はバランス・オブ・システムコストを低減する6MW以上のタービンをますます好むようになっており、ユーティリティスケールの風力+蓄電ポートフォリオが日中の価格スプレッド(最大200米ドル/MWh)を取り込むために台頭している。中国OEMの価格競争がMW当たりの設備投資額(キャペックス)を100万米ドル未満に圧縮しているが、輸入タービンへの2027年関税案が近期の調達戦略に不透明感をもたらしている。[2]国家電力調整機関、「統計」、COORDINADOR.CL 社会的受容(ソーシャルライセンス)の問題とノード価格の共食い現象が抑制要因として残存しているが、蓄電オークションと新たな協議プロトコルによって部分的に緩和されている。

主要レポートの要点

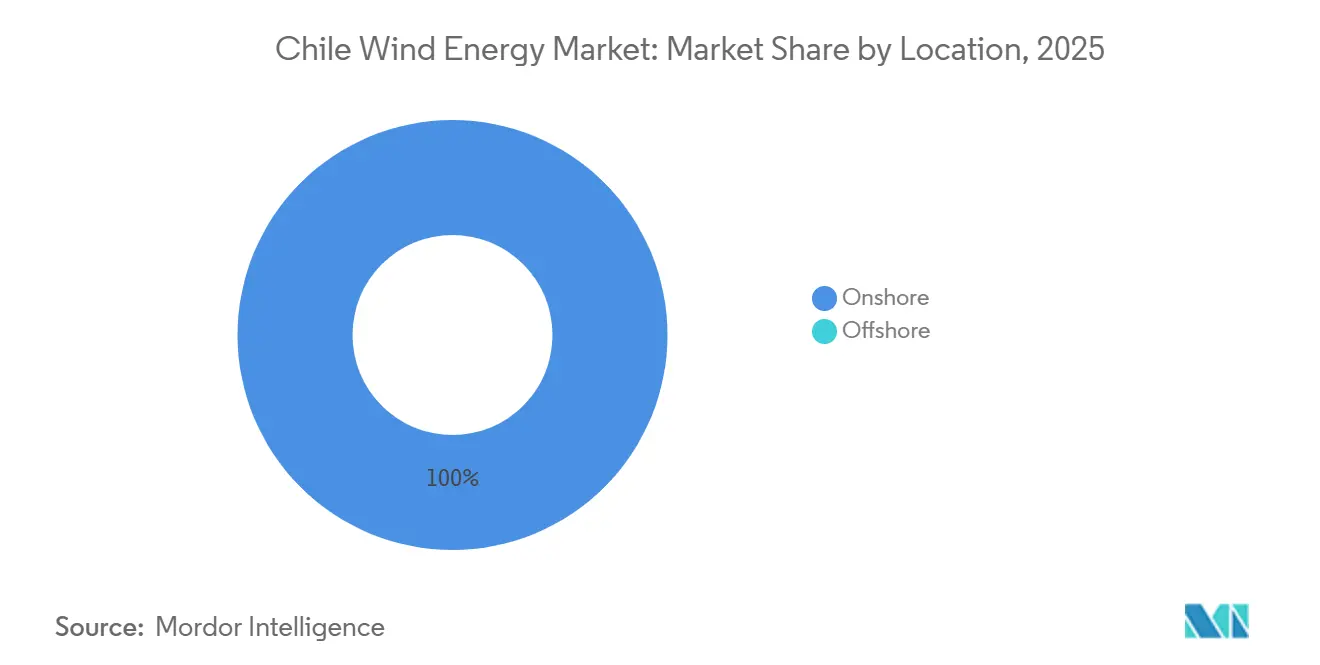

- 設置場所別では、陸上風力が2025年の設備容量の100%を占め、2031年に向けて年平均成長率(CAGR)21.9%でリードしている一方、洋上風力は実現可能性調査段階にとどまっている。

- タービン容量別では、3MW以下のユニットが2025年のチリ風力エネルギー市場シェアの44.9%を占めたが、6MW超クラスは2031年にかけて年平均成長率(CAGR)28.2%で拡大すると予測されている。

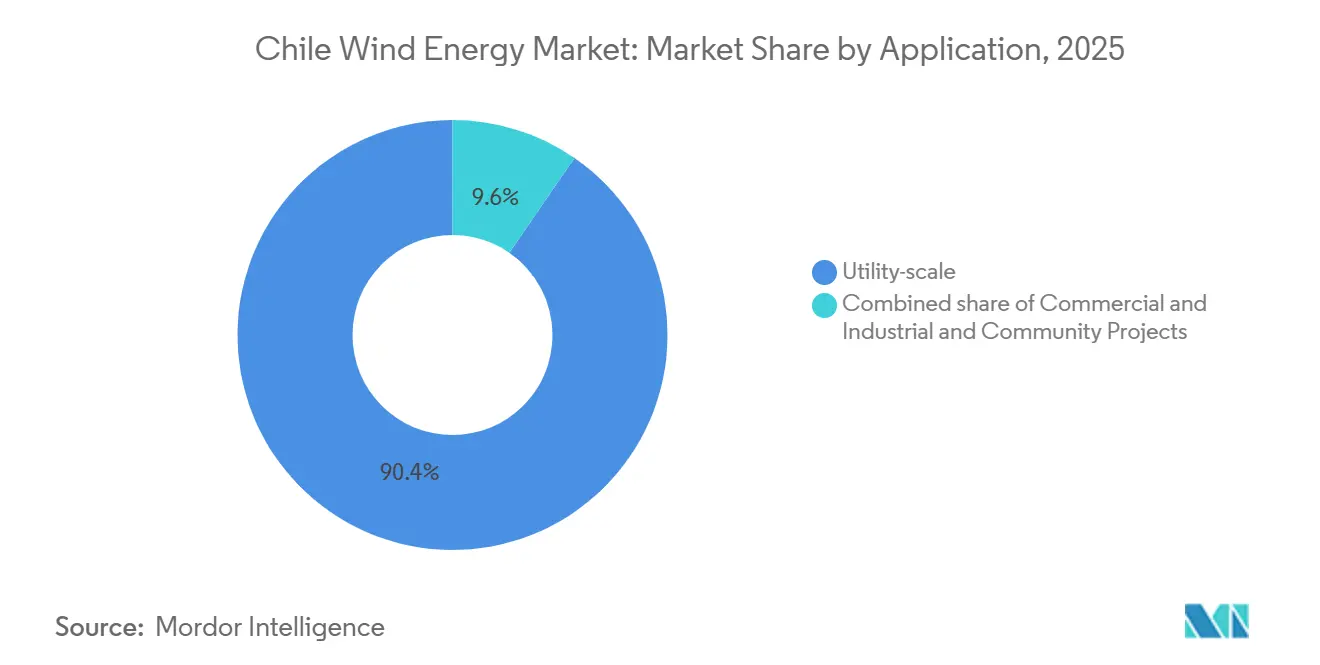

- 用途別では、ユーティリティスケールプロジェクトが2025年のチリ風力エネルギー市場規模の90.4%を占め、商業・産業用セグメントが2031年に向けて最高の予測年平均成長率(CAGR)27.5%を記録している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

チリ風力エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (約)% 年平均成長率(CAGR)予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 陸上均等化発電原価(LCOE)の過去最低水準がマーチャントPPAを促進 | +3.8% | アントファガスタ、アタカマ、コキンボ | 短期(2年以内) |

| グリーン水素ハブが風力オフテイクを牽引 | +5.2% | マガジャネス、アントファガスタ | 長期(4年以上) |

| 高圧直流(HVDC)キマル-ロ・アギーレが風力のボトルネックを解消 | +4.1% | アントファガスタ、アタカマ、タラパカ | 中期(2年~4年) |

| 浮体式洋上風力の研究開発(R&D)税額控除 | +0.9% | バルパライソ、ビオビオ | 長期(4年以上) |

| 鉱業セクターのクリーンエネルギー義務化 | +3.6% | アントファガスタ、アタカマ、コキンボ | 中期(2年~4年) |

| 長期蓄電オークション | +2.4% | 全国 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

陸上均等化発電原価(LCOE)の過去最低水準がマーチャントPPAを促進

チリの陸上均等化発電原価(LCOE)は2024年にMWh当たり30米ドルを下回り、風力を石炭・ガスより40%安価にし、オークションの裏付けなしにマーチャント契約を可能にした。[3]国際再生可能エネルギー機関(IRENA)、「2024年再生可能エネルギー発電コスト」、IRENA.ORG パタゴニアにおける45%超の設備利用率と中国製タービンによるMW当たり100万米ドル未満の設備投資額(キャペックス)がこの優位性を支えている。マーチャントPPAは現在、新規プロジェクトの35%をカバーし、価格リスクをユーティリティからスポンサーへ移転している。AES AndesはBHPのエスコンディーダ鉱山と銅価格に連動した40米ドルのフロア価格で15年間のマーチャント契約を締結し、エネルギーコストをコモディティサイクルに連動させた。[4]AES Corporation、「AES Andesが風力・蓄電ポートフォリオのファイナンスを確保」、AES.COM 開発サイクルの短縮と信用力の高い鉱山オフテイカーが北部回廊での設備導入を加速させている。

グリーン水素ハブが風力オフテイクを牽引

マガジャネス州は水素向けに16.9GWの風力を有し、チリのキューの57%を占め、310億米ドルの設備投資額(キャペックス)が発表されている。HNH Energyの1.4GWサン・グレゴリオ風力発電所は、20年間のアジア向け契約のもと、2026年から2028年にかけて年間80万トンのグリーンアンモニアを供給する予定である。電解槽は60~70%の稼働率で運転し、間欠性を平準化して系統調査を回避する。EDF-Enapの1.2GWカボ・ネグロハブは、海運向けグリーンメタノールを供給するために海水淡水化施設と港湾設備を統合している。専用送電線は系統混雑を回避し、プロジェクトをノード価格の変動と出力制御から隔離している。

高圧直流(HVDC)キマル-ロ・アギーレが風力のボトルネックを解消

2025年に落札された3GW・1,500kmの高圧直流(HVDC)送電線は、2024年初頭に記録された14.5%の出力制御率を解消し、北部の滞留風力電力を中央部の需要地へ送電する。電圧源コンバーターが脆弱な系統を安定化し、逆潮流を可能にする。この送電線は停滞していた8GWのプロジェクトを解放し、日中の価格変動を40米ドルの範囲に圧縮する。Colbúnは落札後に400MWの拡張を進め、送電の確実性がパイプラインを資金調達可能な資産に転換することを示した。

浮体式洋上風力の研究開発(R&D)税額控除

チリの2026年~2028年プログラムは、バルパライソおよびビオビオ沖での50~150MWのパイロット事業を対象に、商業化前の浮体式洋上風力支出の40%を還付する。Mainstream社とEquinor社の調査では12GWのポテンシャルが確認されたが、地震リスクが保険料を引き上げ、レバレッジを60%に制限している。税額控除はプロトタイプコストを相殺し、特に沿岸近接性を必要とする水素ハブにとって、2030年代初頭の商業化への道筋を短縮する。

抑制要因の影響分析*

| 抑制要因 | (約)% 年平均成長率(CAGR)予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| SIC系統におけるノード価格の共食い現象 | -2.7% | サンティアゴ、バルパライソ、アントファガスタ | 短期(2年以内) |

| ビオビオ州・アラウカニア州における社会的受容(ソーシャルライセンス)の問題 | -1.8% | ビオビオ、アラウカニア | 中期(2年~4年) |

| 中国製タービンの輸入関税の引き上げ | -1.2% | 全国 | 中期(2年~4年) |

| 洋上における地震・津波リスクプレミアム | -0.6% | バルパライソ、ビオビオ、ロス・ラゴス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SIC系統におけるノード価格の共食い現象

2024年第1四半期に出力制御が14.5%に達し、日中の太陽光発電が北部ノードのノード価格をマイナスに押し下げ、風力発電を不採算にし、建設中の2.2GWに支障をきたした。開発業者は収益が22%減少した後、債務契約を再交渉した。救済策は高圧直流(HVDC)送電線に依存しているが、4年間の露出が必要な自己資本利益率を300~400ベーシスポイント引き上げ、最終投資決定を遅らせている。

ビオビオ州・アラウカニア州における社会的受容(ソーシャルライセンス)の問題

マプチェ先住民コミュニティがILO第169号条約を援用して環境影響評価(EIA)に異議を申し立て、2024年以降500MWが停滞している。Pattern EnergyのアラウコプロジェクトはILO第169号条約に基づく収益分配要求を受け、設備投資額(キャペックス)が8%上昇し、許認可期間が14ヶ月延長された。2025年の新プロトコルでは拘束力のある仲裁と120日間の協議が追加され、タイムラインが6~9ヶ月延長され、着工前コストが増加している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設置場所別:2031年まで陸上優位が継続

陸上設備は2025年の設備容量の100%を占め、30米ドル未満の均等化発電原価(LCOE)と合理化された許認可手続きを反映して年平均成長率(CAGR)21.9%で成長する。陸上プロジェクトのチリ風力エネルギー市場規模は2031年までに19.25GWに達すると予測され、29.4GWのパイプラインと実行可能な洋上代替手段の不在によって支えられている。2024年に完成したGoldwindの342MWロマス・デ・タルタルは、MW当たり95万米ドルで48%の設備利用率を達成し、コストリーダーシップを示した。

洋上風力は商業化前の段階にとどまっている。MainstreamとEquinorは12GWの浮体式ポテンシャルを確認したが、地震リスクプレミアムとサプライチェーンのギャップがレバレッジを制限し、均等化発電原価(LCOE)を押し上げている。40%の研究開発(R&D)税額控除がプロトタイプコストをカバーするが、本格展開は2030年代に到来する。設備投資額(キャペックス)が収束するまで、陸上風力がすべての増分設備容量を供給し、チリのラテンアメリカにおける陸上風力リーダーとしての地位を確固たるものにする。

注記: 各セグメントのシェアはレポート購入後に入手可能

タービン容量別:6MW超ユニットが経済性を再構築

3MW以下のタービンが2025年のチリ風力エネルギー市場シェアの44.9%を占め、2014年から2022年にかけてVestas V110-2.0MWモデルを使用した既存設備の遺産となっている。しかし、開発業者がGoldwind 7.5MWおよび今後登場するVestas V172-7.2MWプラットフォームを導入し、バランス・オブ・システムコストを12~15%削減するにつれ、6MW超セグメントは年平均成長率(CAGR)28.2%で成長すると予測されている。これらの大型ユニットのチリ風力エネルギー市場規模は2031年までに8GWを超えると見込まれている。

3MW~6MWの中型タービンは、実績のある物流を優先する開発業者に支持され、市場平均で成長する。3MW未満のユニットは、既存の系統接続が残存する場所でのリパワリングに注力する。大型タービンには専用クレーンと輸送が必要だが、高いエネルギー収量が物流コストを相殺し、設備の6MW超への移行を促進している。

用途別:商業・産業用の成長がユーティリティスケールを上回る

ユーティリティスケールプロジェクトが2025年の設備容量の90.4%を占めた。このセグメントは鉱山企業や水素ハブと契約した500MW以上の大規模発電所を通じて大量の設備容量を追加する。商業・産業用ニッチは、9MW未満のプロジェクトを給電指令と送電料金から免除するPMGD規則のもとで年平均成長率(CAGR)27.5%で成長する。BHPの7.5MWエスコンディーダタービンはMWh当たり32米ドルの自家消費(ビハインド・ザ・メーター)で固定されており、その経済性を裏付けている。

コミュニティプロジェクトは資金不足により1%未満にとどまっている。ユーティリティスケールが絶対的なメガワット数でリードし続けているが、産業用自家発電が系統の変動を回避してコスト削減を確保するために最速の成長を遂げており、チリ風力エネルギー市場内の多様化を高めている。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

北部のアントファガスタ、アタカマ、タラパカは、2.8GWを消費する鉱山負荷を対象とした4.2GWのパイプラインを有し、銅価格連動PPAによって支えられている。設備利用率は45%を超えているが、出力制御は14.5%に急上昇した。高圧直流(HVDC)送電線は3GWを南部へ送電し、現在停滞している8GWを解放し、価格変動を圧縮する。

中央部のサンティアゴ-バルパライソは2024年の風力発電量の38%を吸収した。EnelのシエラゴルダエステとColbúnのオリゾンテはMWh当たり約42米ドルの固定価格契約を供給し、チリの再生可能エネルギー80%目標に向けてユーティリティに確固たる設備容量を提供している。隣接地域でのマプチェ先住民との協議が500MW超を遅延させ、許認可に6~9ヶ月を追加している。

パタゴニアのマガジャネス州は輸出水素向けに16.9GWのパイプラインを有し、総量の57%を占めている。HNHのサン・グレゴリオとEDF-Enapのカボ・ネグロは風力と電解槽および港湾インフラを組み合わせ、国家系統を回避して50%の設備利用率を達成している。遠隔地であることで設備投資額(キャペックス)が20~25%増加するが、プロジェクトを出力制御から隔離しており、北中部ベルトの国内需要と最南部の輸出志向ハブによって支えられた二極化したチリ風力エネルギー市場を示している。

競争環境

Enel Green Powerが発電シェア29%でリードし、Colbúnが14%、AES Andesが12%で続いている。既存大手は垂直統合を追求しており、Colbúnはオリゾンテの借り換えとペルー事業拡大のために5億米ドルのグリーンボンドを発行し、AES Andesは風力と共設置する500MWの蓄電設備に5億5,000万米ドルを確保した。Mainstream、Innergex、Pattern、EDFなどの中堅プレーヤーは蓄電または水素パートナーシップを通じて多様化を図っている。

Goldwindはロマス・デ・タルタルで7.5MWタービンを欧州競合他社より15~20%安い価格で納入し、サプライチェーンを混乱させた。Vestasは20年間のサービス保証を組み合わせた128MWの受注で対応し、シェアを守った。中国製タービンへの2027年関税草案は近期の購買機会を生み出し、西側OEMの現地化を促している。

ホワイトスペースの機会は14%のリターンを提供する9MW未満のPMGDプロジェクトにある。OEM価格の裁定取引、蓄電のバリュースタッキング、および鉱山企業の専属需要を活用できる開発業者が、競争が激化するチリ風力エネルギー市場においてアウトパフォームするだろう。

チリ風力エネルギー産業のリーダー企業

Acciona Energía

Enel Green Power Chile

Colbún S.A.

AES Andes

Mainstream Renewable Power

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:AES Andesは1.3GWの風力と共設置する500MWのバッテリー向けに5億5,000万米ドルのプロジェクトファイナンスを完了し、12%のリターンを目指している。

- 2025年9月:Colbúnは816MWオリゾンテ風力発電所の借り換えとペルー事業拡大のために、クーポン4.8%で5億米ドルのグリーンボンドを発行した。

- 2025年8月:Vestasは20年間のサービスと機械学習ベースのメンテナンスをバンドルしたV150-4.2MWタービン128MW分の受注を獲得した。

- 2025年7月:AES Andesはアントファガスタとアタカマにまたがる1.325GWの風力+蓄電ポートフォリオの建設を開始し、総設備投資額(キャペックス)は18億米ドルである。

チリ風力エネルギー市場レポートの調査範囲

風力エネルギーとは、空気の動きを利用して機械的動力または電力に変換するプロセスを指す。

チリ風力エネルギー市場は、設置場所と用途によってセグメント化されている。設置場所別では、陸上と洋上に分類される。用途別では、ユーティリティスケール、商業・産業用、コミュニティプロジェクトに分類される。各セグメントの市場規模および予測は設備容量(GW)ベースで算出されている。

| 陸上 |

| 洋上 |

| 3MW以下 |

| 3MW~6MW |

| 6MW超 |

| ユーティリティスケール |

| 商業・産業用 |

| コミュニティプロジェクト |

| ナセル・タービン |

| ブレード |

| タワー |

| 発電機とギアボックス |

| バランス・オブ・システム |

| 設置場所別 | 陸上 |

| 洋上 | |

| タービン容量別 | 3MW以下 |

| 3MW~6MW | |

| 6MW超 | |

| 用途別 | ユーティリティスケール |

| 商業・産業用 | |

| コミュニティプロジェクト | |

| コンポーネント別(定性分析) | ナセル・タービン |

| ブレード | |

| タワー | |

| 発電機とギアボックス | |

| バランス・オブ・システム |

レポートで回答される主要な質問

チリ風力エネルギー市場は2031年までにどの程度の速さで成長すると予測されているか?

設備容量は2026年の7.15GWから2031年には19.25GWへと拡大し、年平均成長率(CAGR)21.91%を反映している。

チリの風力発電プロジェクトへの新規投資を促進する要因は何か?

マーチャントPPA(電力購入契約)、グリーン水素オフテイク契約、および支援的な蓄電オークションが資本流入を支えている。

チリで最も将来の風力発電容量を有する地域はどこか?

マガジャネス州がパイプラインの169億ワット(16.9GW)を占めており、主に輸出志向の水素ハブに関連している。

6MW超のタービンがチリでシェアを拡大している理由は何か?

大型ユニットは設備利用率を高め、MW当たりのバランス・オブ・システムコストを削減し、均等化発電原価(LCOE)を最大15%低下させる。

キマル-ロ・アギーレ高圧直流(HVDC)送電線は風力発電の出力制御にどのような影響を与えるか?

2029年に運用開始されると、北部の3GWの風力電力を南部へ送電し、出力制御を大幅に削減することが期待されている。

最終更新日: