消化管(GI)糞便検査市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

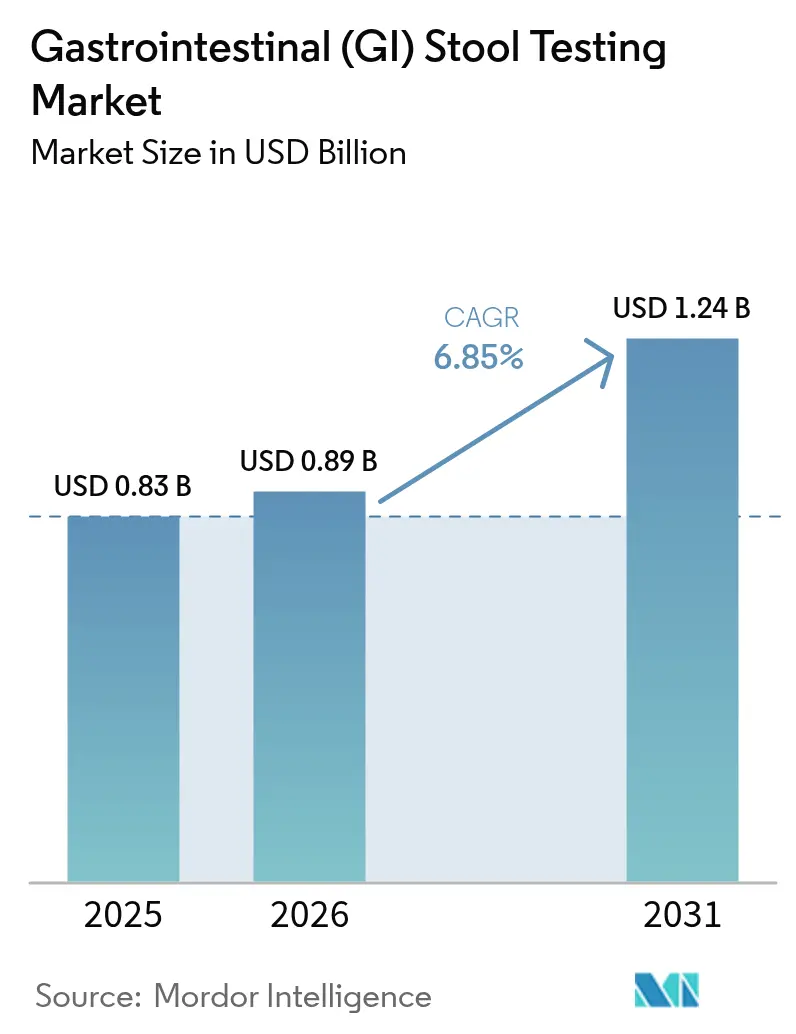

| 市場規模 (2026) | 0.89 十億米ドル |

| 市場規模 (2031) | 1.24 十億米ドル |

| 成長率 (2026 - 2031) | 6.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消化管(GI)糞便検査市場分析

2026年における消化管(GI)糞便検査市場規模はUSD 8億9,000万と推定され、2025年のUSD 8億3,000万から成長し、2031年にはUSD 12億4,000万に達する見通しで、2026年〜2031年にかけてCAGR 6.85%で拡大します。多標的便DNA検査に対する償還拡充、ポイント・オブ・ケアにおける免疫化学的アッセイの急速な普及、マルチプレックスPCRパネルの広範な導入が検査全体の件数を拡大させており、先進国・新興国の双方で2桁台の検査量成長が維持されています。検査前処理の自動化および在宅採取キットのテレヘルスプログラムへの普及に伴い、消耗品サプライヤーはリカーリング収益を獲得しています。一方、ウイルス病原体検出およびメタゲノム・シーケンシングが検査メニューを拡充し、単一サンプルでのがん・感染症・マイクロバイオームの一括スクリーニングが可能となっています。大手診断グループが買収や資金調達ラウンドを通じて分子技術、規制専門知識、直接消費者向けチャネルを確保し競争強度が高まる中、急速に進化する消化管(GI)糞便検査市場においてブランドロイヤルティの拡大が図られています。

主要レポートポイント

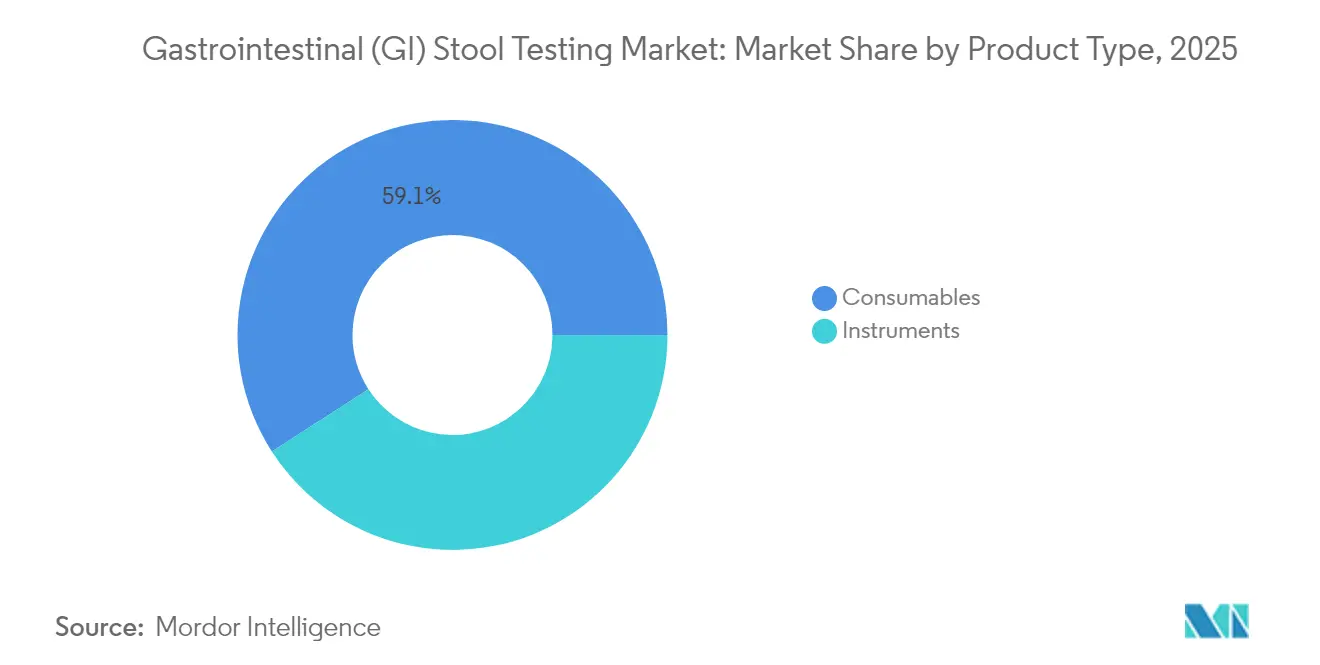

- 製品タイプ別では、消耗品が2025年における消化管(GI)糞便検査市場シェアの59.12%を占め、2031年にかけてCAGR 7.32%での成長が予測されます。

- 検査タイプ別では、潜血検査が2025年の収益の40.75%を占め、ウイルス病原体パネルがCAGR 7.26%で最も速い成長を示す見込みです。

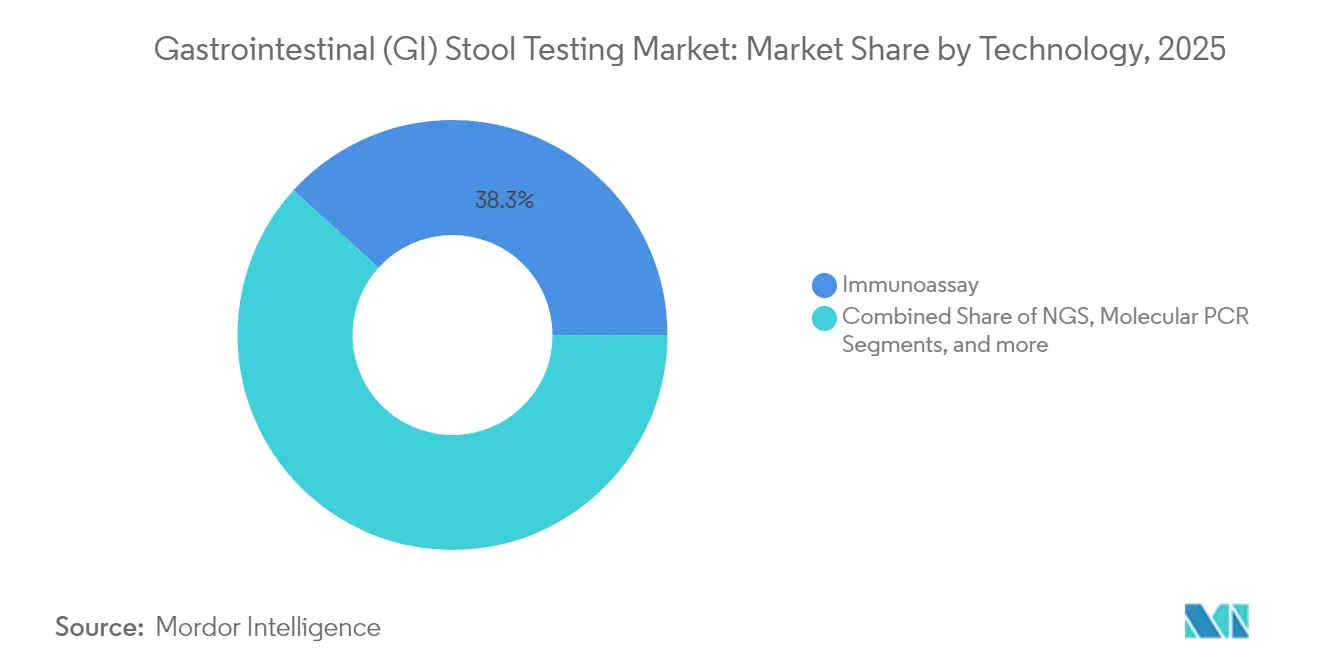

- 技術別では、免疫測定法が2025年の収益の38.25%をリードし、次世代シーケンシングがCAGR 7.41%で最速成長と予測されます。

- エンドユーザー別では、診断検査室が2025年の収益の35.02%を保持しており、医師オフィスおよびポイント・オブ・ケアサイトがCAGR 7.29%で最も急速に拡大する見込みです。

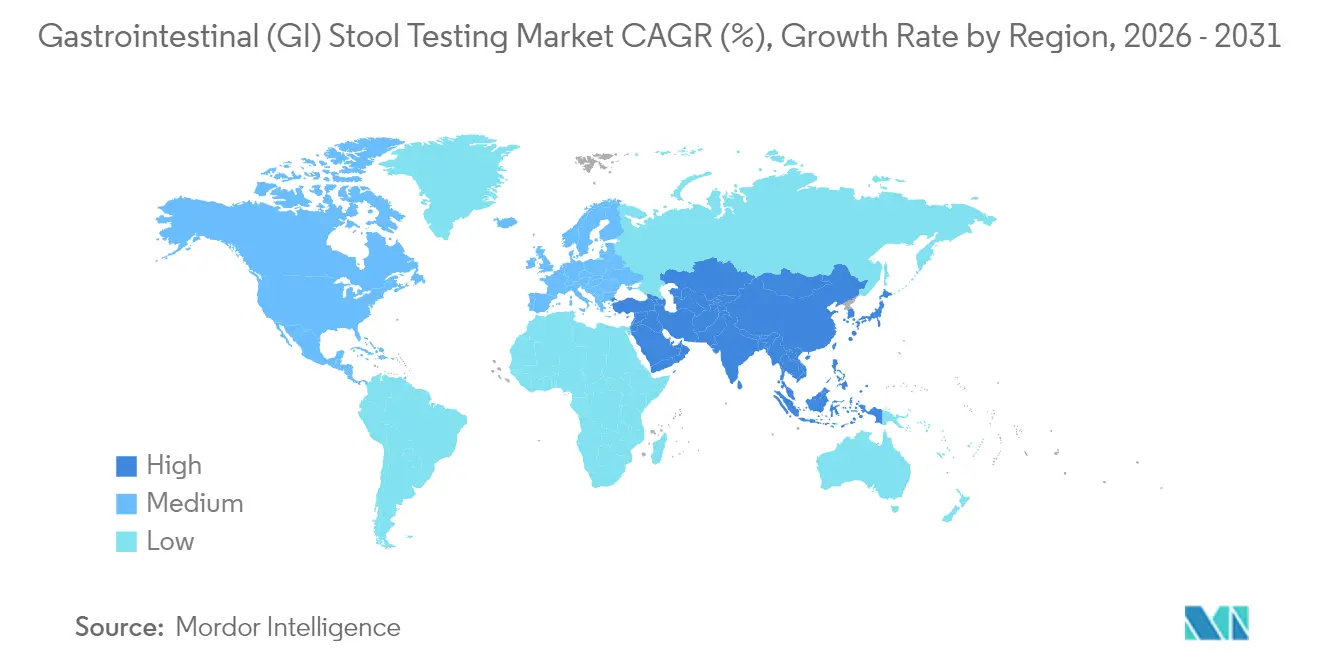

- 地域別では、北米が2025年の収益の39.08%を生み出しましたが、アジア太平洋地域が2031年までにCAGR 7.52%で最速成長を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル消化管(GI)糞便検査市場のトレンドと考察

ドライバー影響分析*

| ドライバー | % CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| GI疾患の 有病率上昇およびCRCスクリーニング義務化 | +1.8% | 北米・欧州で 先行し、グローバルに拡大 | 中期 (2〜4年) |

| ポイント・オブ・ケアにおける FIT/iFOBT普及急増 | +1.2% | 北米・EU、 アジア太平洋地域への波及 | 短期 (2年以内) |

| 分子腸管病原体 パネルの拡充 | +1.5% | 先進国市場が 主導するグローバル展開 | 中期 (2〜4年) |

| 在宅採取および テレヘルス統合の成長 | +1.1% | 北米が中核、 アジア太平洋地域へ拡大 | 短期 (2年以内) |

| マイクロバイオーム ベース診断への支払者償還 | +0.9% | 米国・ドイツ・日本で 先行する国別展開 | 長期 (4年以上) |

| トリアージ向け AI活用糞便画像解析 | +0.6% | アジア太平洋地域が中核、 中東・アフリカへ波及 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

GI疾患の有病率上昇およびCRCスクリーニング義務化

米国における大腸がんスクリーニング対象年齢を45歳に引き下げたことで、対象成人が即座に1,900万人増加し、スクリーニングコホート全体が1億1,710万人に拡大しました。メディケアは、プロバイダーが保険適用を受け入れる場合、平均リスクの受益者を対象に3年ごとの多標的便DNA検査の償還を実施しており、自己負担コストの障壁を排除しています[2]米国メディケア・メディケイドサービスセンター(Centers for Medicare & Medicaid Services)、「地域カバレッジ決定 L39226」、cms.gov。地域クリニックでは、ガイドライン変更後にスクリーニング完了率が22.9%上昇した一方、新たに対象となった45〜49歳での普及率は9.6%にとどまっています。英語能力が限られたヒスパニック系成人での依然として低い参加率は、文化的に適応した普及ツールの必要性を示しています。Exact Sciencesは、主力製品であるCologuard検査がすでに62万3,000件のがんおよび前がん病変を検出し、そのうち80%が早期段階での発見であり、推定USD 220億の後続治療コストを削減したと報告しています。

ポイント・オブ・ケアにおけるFIT/iFOBT普及急増

免疫化学的迅速検査は、従来のグアヤック法カードに伴う食事制限を排除し、10分以内に結果を提供することで、同日中の臨床的意思決定を可能にします。複数のCLIA免除ラテラルフロープラットフォームのFDA承認、およびマルチプレックス病原体パネルを支持するメディケア地域カバレッジ決定 L39226により、プライマリーケア現場への導入が加速しています。EUの規則2017/746はデバイス規制を統一していますが、ブレグジット後は英国適合評価(UKCA)マーキングが別途適用されます。医療経済学的研究では、PCRベースのポイント・オブ・ケア検査が不要な抗生物質投与日数を4日から1日に削減し、薬剤使用量の減少によって高い検査単価を相殺することが示されています。Preventis QuantOn Calなどのスマートフォン連携デバイスは、カルプロテクチン結果を直接臨床医に送信し、慢性疾患モニタリングを強化します。

分子腸管病原体パネルの拡充

マルチプレックスPCRは1時間以内に最大20種の病原体を検出し、症候性サンプルの49.2%で細菌病原体を同定します(培養法での5.2%に対して)。カンピロバクターが最多検出です。BD MAX、Luminex xTAG GPP、BioFire GIなどのFDA承認パネルは95%を超える感度を示し、結果判明時間を2時間未満に短縮します。償還ガイダンスA58761は特定のCPTコードで請求されるFDA承認パネルの使用を義務付け、細菌・ウイルス・寄生虫の同定に関する請求手続きを合理化しています。パネル結果に基づく標的治療は、不要な画像検査を削減し、特に免疫不全患者や小児患者において隔離プロトコルの迅速化に寄与します。支払者は、炎症性腸疾患の鑑別において90%超の感度を達成する便中カルプロテクチンのアドオン償還を開始しています。

在宅採取およびテレヘルス統合の成長

郵送キットはクリニック受診を不要にしつつ診断精度を維持しており、Cologuardは2018年から2021年にかけてスクリーニング完了数を77%押し上げました。BIOHITのFAEX Sample Systemは漏れ防止チューブと精密設計されたスティックを組み合わせ、新しいEU体外診断医療機器規則(IVDR)のもとで検体取り扱いを簡素化します。bioMéreixの前処理モジュールは便取り扱い時間を5分に短縮し、アデノウイルス検出限界を向上させ、検査室のボトルネックを低減します。消費者調査では、保険者がアッセイをカバーする場合に血液ベースのCRCスクリーニングを受ける意向が78%に達しており、便検査が利便性と価格面で競争する必要性を示しています。GeneoscopyとLabcorpは、RNA単離とデジタルPCRを組み合わせ、全国物流を支援する検査室・テレヘルスモデルを通じてColoSenseを商業化しています。

抑制要因影響分析*

| 抑制要因 | % CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 機器および カートリッジの高コスト | -1.4% | 特に新興市場において グローバルに影響 | 中期 (2〜4年) |

| 新興市場における 認知度・アクセスの制限 | -1.1% | 中東・アフリカ、 ラテンアメリカ、農村部のアジア太平洋地域 | 長期 (4年以上) |

| 厳格かつ 多様な規制承認タイムライン | -0.8% | 地域による差異を 伴いグローバルに影響 | 中期 (2〜4年) |

| マイクロバイオーム シーケンシングにおける検体安定性の課題 | -0.5% | NGSアプリケーションに 影響するグローバルな課題 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

機器およびカートリッジの高コスト

マルチプレックスPCRアナライザーはUSD 15万〜30万のコストを要し、アッセイあたりUSD 40〜60の消耗品費用が発生するため、予算制約のあるシステムでの採用を妨げています。コストモデリングでは、便DNA検査のスクリーニングコストが費用対効果の指標において年次便潜血検査と同等となるためには、USD 350からおよそUSD 50への低減が必要と示されています。新興市場の検査室は平均診断価格USD 2.62を報告しており、極めて高い価格感度を示しています。製造業者間の競争の限定性と不透明な調達プロセスがローカル価格をさらに引き上げており、一部の民間保険会社は広範な便検査パネルを試験的なものとして分類し、支払いを拒否しています。

厳格かつ多様な規制承認タイムライン

GeneoscopyのColoSenseはFDA 510(k)経路を通過しましたが、市販後調査において1万2,500人の被験者登録が必要であり、商業化のマイルストーンが延長されています。2022年5月に施行された欧州のIVDRは、より多くの臨床エビデンスと被指定機関による監督を要求しており、高リスクアッセイの承認期間が18〜24ヶ月に延長されています。規制の相違により、企業は米国とEUの申請に対して別々の試験を実施せざるを得ず、FDA による検査室開発検査の監督強化の提案は、小規模な革新企業にさらなる負担を与える可能性があります。ISO 15189品質要件への準拠は文書化作業を増加させ、製品サイクルを延長させるため、専任の規制チームを持つ企業が有利となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:消耗品が市場拡大を牽引

消耗品は2025年の売上の59.12%を占め、消化管(GI)糞便検査市場において最も速いペースであるCAGR 7.32%を記録すると予測されます。機器は残りの収益を占め、設置済みベースが成熟しつつも定期的なアップデートが引き続き必要なことから、緩やかなCAGR 6.68%での成長となる見込みです。リカーリングな試薬購入、高耐性採取チューブ、シングルユースカートリッジにより、消耗品は日々の検査ワークフローの基盤として位置づけられます。BIOHITのFAEX Sample Systemのような革新製品は漏れ防止性能を高め、ドロッパーチューブとしても機能することで検査室の前処理工程を削減し、予算審査にもかかわらずプレミアム価格を支持します。

対象集団を拡大するガイドラインの継続的な更新により検体量が増加し、試薬・安定化剤・分子カートリッジへの強いプル需要が確保されます。検査室が抽出・増幅を自動化するにつれ、高マージンの消耗品が消化管(GI)糞便検査市場規模全体における資本設備の寄与を上回るペースで拡大しています。

注記: 全セグメントのシェアはレポート購入時に入手可能です

検査タイプ別:ウイルス検出が従来のスクリーニングを超えて加速

潜血検査は2025年のグローバル収益の40.75%を占め、FIT償還の広範な普及と医師の習熟度に支えられています。ウイルス病原体パネルは規模こそ小さいものの、消化管(GI)糞便検査市場の他の全カテゴリーを上回るCAGR 7.26%での成長が予測されます。需要は、特に長期療養施設や食品サービス環境においてリアルタイムの封じ込めを必要とするノロウイルスおよびロタウイルスによるアウトブレイクによって促進されています。マルチプレックスPCRアッセイは混合感染を迅速に同定し、正確な隔離政策を支持することで、高い定価でも病院にとって十分なROIを提供します。

細菌パネルおよび虫卵・寄生虫アッセイは引き続き流行地域および免疫不全コホートに対応しますが、ウイルスパネルの優れた成長軌跡はパンデミック後の警戒心の高まりとスピードおよび包括性への支払意欲の向上を反映しています。これらのダイナミクスにより、追加支出はシンドロミック検査メニューに傾斜し、感染症管理における消化管(GI)糞便検査市場規模全体が拡大する見込みです。

技術別:次世代シーケンシングの革新が免疫測定法の優位性に挑戦

免疫測定法は、検査あたりの低コストとプライマリーケアにおける合理化されたワークフローにより、2025年収益の38.25%を占めました。次世代シーケンシングは依然としてニッチな位置にありますが、試薬コストの低下とクラウドベースのバイオインフォマティクスによる分析時間の短縮により、培養非依存型診断が日常診療に組み込まれるにつれ、2031年にかけてCAGR 7.41%での成長が見込まれます。FDA承認のマルチプレックスパネルに支えられたPCR/NAAT(核酸増幅検査)システムは安定したシェアを維持し、地域検査室における中程度の複雑さのニーズに対応しています。

次世代シーケンシングは培養陰性下痢症の病原体を明らかにし、数時間以内に抗菌薬耐性遺伝子を解読することで、希少症例研究を超えた幅広い有用性を発揮します。先進的な導入施設では、腸管内細菌に対して感度91.2%、特異度96.2%を報告しており、マルチプレックスPCRとのコスト同等性に近づき、GI糞便検査産業をさらに多様化させています。

注記: 全セグメントのシェアはレポート購入時に入手可能です

エンドユーザー別:ポイント・オブ・ケアサイトが検査室集中化に挑戦

診断検査室は確立されたロジスティクス、品質管理および支払者契約を活かして2025年収益の35.02%を提供しました。しかし、医師オフィスおよびその他のポイント・オブ・ケア拠点は、10分以内にアクション可能な結果を提供するCLIA免除カートリッジを背景に、最も高いCAGR 7.29%が予測されます。院内検査室が入院患者の胃腸炎トリアージおよびアウトブレイク管理において不可欠であることから、病院はおよそ30%のシェアを維持しています。

利便性、即時カウンセリングおよびフォローアップ受診の削減が迅速検査を多忙なクリニックにとって魅力的なものとし、現場で実施されるFITおよび分子パネルに対する支払者の認識が集中型サービスとのギャップをさらに縮小しています。このトレンドは非従来型環境への機器設置を加速させ、消化管(GI)糞便検査市場においてシングルユースカートリッジへの新たな需要を生み出しています。

地理的分析

北米はメディケアの広範な適用範囲、明確なFDA承認経路および高いプロバイダー認知度を背景に、2025年のグローバル収益の39.08%を維持しました。同地域のCRCスクリーニング義務化、充実した支払者ミックスおよび高度な検査室の集積が検査量を高水準に保ち、消化管(GI)糞便検査市場規模に実質的に貢献しています。一方、アジア太平洋地域は最速のCAGR 7.52%が予測されており、日本の高齢化人口、中国の償還拡充および印度の感染症負担が規制調和化への取り組みと相まって分子パネルの普及を後押ししています。現地製造インセンティブとバリュープライスのプラットフォームがコスト意識の高い購入者に対応し、さらなる普及加速に寄与しています。

欧州は収益のおよそ27.86%を占め、整合されたIVDR基準と充実した公的保険による恩恵を受けていますが、加盟国間の償還の違いが均一な展開を抑制しています。南米の合計20.62%のシェアは、スクリーニングおよび病原体サーベイランスへの公衆衛生投資の着実な継続を反映していますが、現地通貨の変動がプレミアムプラットフォームの輸入を制約しています。中東・アフリカは約12.44%のシェアを保有しており、湾岸協力会議(GCC)の一部の国々が石油収入による財政基盤を活用して分子診断に投資している一方、低所得国はFIT普及に向けた支援者支援に依存しています。 新興市場においてGI疾患への認識の高まりと検査の分散化が普及格差を着実に縮小しています。検査インフラが乏しい地域では、ポータブルプラットフォームとキャラバン形式のスクリーニングキャンペーンが価値を実証し、消化管(GI)糞便検査市場の段階的な拡大を支援しています。

規制環境

米国では、消化管便検査製品は、従来の免疫化学的便潜血検査から、FDAの医療機器監督下にある分子的腸管病原体パネルまで広範囲に及び、21 CFR 866.3990に基づく消化管微生物マルチプレックス核酸検査のクラスII分類も含まれる。重要なコンプライアンスの転換点は、FDAが2024年5月に発表した最終規則であり、これはラボ開発検査(LDT)に対する裁量的執行を4年間にわたって段階的に廃止するもので、従来LDT経路に依存していたラボや検査開発者に対する規制および品質システム上の義務を増大させる。

欧州では、2022年5月に施行された体外診断用医療機器規則(IVDR、規則(EU) 2017/746)が、便採取に使用されるアッセイおよび検体採取容器の両方について、臨床的証拠および認証機関要件を引き続き規定しており、MDCG 2024-11では検体採取容器(一般に後日検査用の採取を目的とする場合はクラスAに分類される)の分類原則が明確化されている。EUはまた、委員会実施規則(EU) 2026/977(2026年5月4日公表)を通じて適合性評価要件の標準化を進めており、これは認証機関に対する統一的な品質管理および手続要件を定め、2027年2月25日から適用される。

バリューチェーン分析

消化管便検査のバリューチェーンは、イムノアッセイ用の抗体や分子PCR・シーケンシングワークフロー用の酵素・プライマーといった特殊な原材料から始まり、家庭での採取や診療所への配送を支えるプラスチックおよび設計された採取器具も含まれる。繰り返し発生する制約要因は、キャリブレーションおよび品質管理に使用される高力価の天然生物材料の入手可能性であり、これがロット出荷の遅延を招き、メーカーに再検証が必要な代替材料の評価を強いることがある。

製造は、社内でのアッセイ開発と、ISO 13485準拠の受託製造パートナーによる規模拡大されたキット組立を組み合わせることが一般的であり、流通は病院・リファレンスラボの調達チャネルに加え、在宅プログラム向けの直販および郵送物流を通じて行われる。検体の完全性と試薬性能を輸送・保管を通じて維持するには、コールドチェーンおよび管理された物流が依然として重要であり、特にマルチプレックスPCRおよびシーケンシングのメニュー拡大に伴い、安定性および汚染管理への感度が高まっている。コストおよびサプライリスク管理には、輸入試薬およびプラスチック部品の着地コストの変動を踏まえ、サプライヤーの多様化や長期調達契約の締結も含まれる。

競合状況

市場のリーダーシップは、買収・研究開発・支払者政策の専門知識を組み合わせて持続的な地位を確保する多角化診断グループに帰しています。Quest DiagnosticsによるUSD 13億5,000万のLifeLabs買収は北米でのリーチを拡大し、CAN 9億7,000万の新規収益を生み出し、同グループのハブ・アンド・スポーク型宅配便モデルを強化しています[3]Quest Diagnostics Incorporated、「LifeLabs取得投資家向けプレゼンテーション」、questdiagnostics.com。Exact Sciencesは、Cologuard Plus、Oncodetect残存病変モニタリング、Oncoguard食道スクリーニングで革新のフロンティアを切り開き、隣接するワークフローの獲得とプレミアムにおけるライフサイクルロイヤルティの育成を目指しています。Bio-Radが主導するGeneoscopyのUSD 1億500万のシリーズCは、RNAベースのColoSenseおよびパイプラインの炎症性腸疾患アッセイの資金を供給し、糞便診断の次の波としてRNAシグネチャーに対する投資家の信頼を示しています。

ホワイトスペースの革新はAI活用糞便画像解析で生じており、Cylinderによる臨床医によるレビューのために画像をトリアージするDieta Healthのソフトウェアの取得が象徴的です。これにより、業務負荷軽減および警戒すべき症状の早期フラグ立てが期待されます。FDAが検査室開発検査に対するより厳格な監督を検討するにつれ、規制コンプライアンスインフラを持つ多国籍企業にスケールメリットが生じ、より小規模なニッチプレイヤーがパートナーシップまたは撤退に向かう可能性があります。

消化管(GI)糞便検査産業のリーダー企業

Abbott Laboratories

Genova Diagnostics

bioMérieux SA

Cardinal Health

Danaher Corporation(Beckman Coulter, Inc.)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な空白領域は、症候群性消化管病原体検査の日常診療への拡大であり、これは手作業時間を削減し臨床的必要性に応じた対象選択を可能にする完全自動かつ柔軟なパネル設計によって実現される。2026年に米国で承認された複数の消化管パネルは、活発な製品更新サイクルを裏付けており、ラボが従来法からサンプル・トゥ・アンサーのワークフローへ移行する余地を生み出している。これは、DiaSoriniのLIAISON PLEX Gastrointestinal Flex Assayのようなターゲット別課金カスタマイズ手法によって支えられている。

もう一つの機会領域は、非侵襲的な大腸がん検診経路であり、便検査を在宅およびプライマリケアでアクセス可能な選択肢として正式化する動きが強まっており、ガイドラインおよび支払者の枠組みは検証済み性能への重視を高めている。米国がん協会(American Cancer Society)の2026年5月のガイドライン更新では、次世代のマルチターゲット便DNA検査およびマルチターゲット便RNA在宅検査(ColoSenseを含む)が明示的に組み込まれ、一方でCMSは2026年6月に非侵襲的バイオマーカー検診検査の適用範囲に関する国家的な性能ベースの枠組みを採用し、感度・特異度に関する証拠の基準を引き上げた。並行して、Health New Zealandの2026年7月の取り組みのようなシステムレベルのワークフロー統合の取り組みは、症候性患者に対する第一選択検査としてFITを使用するものであり、拡張可能なキット供給、信頼性の高い物流、簡素化された報告体制に対する運用上の需要を浮き立たせている。これは内視鏡検査能力が限られた他の環境でも再現可能である。

最近の業界動向

- 2026年6月:bioMérieuxは、消化管病原体検出の性能を更新するため、BIOFIRE FILMARRAY Gastrointestinal 1.1(GI1.1)PanelおよびGI1.1 Panel Midを510(k)審査のため米国FDAに申請した。この申請は、既設の分子プラットフォームの更新サイクルを支え、検査メニューの拡大に伴い、ラボが新しいパネルバージョンへの標準化を進める助けとなる。

- 2025年1月:Geneoscopyは、Bio-Rad Laboratoriesが主導する1億500万米ドルのシリーズC資金調達を完了し、ColoSenseの商業展開を加速し、炎症性腸疾患アッセイの開発を拡大した。この資金調達により、同社は検査室業務の規模拡大と、便由来分子検診における支払者・医療提供者の採用獲得競争力を強化した。

- 2024年10月:米国FDAは大腸がん検診向けにExact SciencesのCologuard Plusを承認し、報告された性能指標には大腸がん感度95%、特異度94%が含まれる。この承認により、プレミアム便DNA検診の選択肢が広がり、在宅採取経路を通じて提供される非侵襲的検診モダリティ間の競争が激化した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、消化管便検査市場は、潜血、感染性病原体、炎症関連バイオマーカーなどの消化管疾患の兆候を検出するためにヒトの便検体を使用する体外検査を対象とする。市場規模には、検査キット、関連消耗品、および日常的な便検査ワークフローに関連する検査機器が含まれる。

対象範囲の除外事項:類似の症状に対して指示される場合でも、内視鏡検査による診断、血液検査、呼気検査は除外する。

セグメンテーション概要

- 製品タイプ別

- 機器

- 消耗品

- 検査タイプ別

- 潜血

- 虫卵・寄生虫

- 細菌病原体

- ウイルス病原体

- その他

- 技術別

- 免疫測定法

- 分子PCR

- 次世代シーケンシング

- ラテラルフロー/迅速検査

- エンドユーザー別

- 病院

- 診断検査室

- 医師オフィスおよびポイント・オブ・ケアサイト

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC(湾岸協力会議)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、便検体に基づく消化管診断の範囲を定め、仮説を検証する前の出発データセットを作成するために用いられた。米国CDCおよび世界保健機関(World Health Organization)などのペイウォールのない情報源、およびUSPSTFや同様の国家的検診団体による公開ガイダンスや方法の更新を確認した。疾病および検査需要の裏付けとして、腸管感染症や大腸がん検診の受診率について論じる査読済み消化器病学専門誌および公衆衛生サーベイランスの発表資料も使用した。

供給側については、企業の開示資料や投資家向け資料を用いて、便検査の収益がより広範な診断ポートフォリオの中でどの位置を占めるかを確認し、製品発表、規制承認、償還制度の変更について信頼できる報道機関および業界団体のウェブサイトを確認した。有用な場合には、企業財務情報の有料サブスクリプションおよび特許データベースを参照し、特に分子検査やマルチプレックスパネルにおける製品の重点分野と技術革新の時期を確認した。ここに挙げた情報源は例示的なものであり、データ収集、仮説の相互検証、未解決の疑問の明確化のために、他にも多数の公開情報源を参照した。

一次インタビューおよび調査

一次調査は、注文パターンや価格変動を直接目にする臨床検査室の責任者、消化器病学を専門とする臨床医、流通業者、診断製品マネージャーとの対話に重点を置いた。これらの議論を通じて、主要な便検査がどの程度の頻度で使用されているか、在宅採取が実際どのように運用されているか、また設定(病院ラボとリファレンスラボ)によって価格がどのように異なるかを確認した。これは世界的な市場であるため、主要地域全体で入力情報を確認し、最終的な合計が一国の償還制度や検診サイクルに偏らないようにした。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | CXO:15% | アジア太平洋:43% |

| ミドルティア:54% | 機能・部門責任者:34% | 欧州・中東・アフリカ:34% |

| 小規模プレーヤー:17% | マネージャー:51% | 米州:23% |

市場規模算定と予測

コアモデルは、便検査の実施量と検査密度から需要を再構築するトップダウン構築を採用し、これをキット、試薬、処理工程の経済性を反映した平均販売価格帯を用いて価値へ変換する。数値を実用的に保つため、まず大腸がん検診の受診率、症候性消化管検査、感染性胃腸炎の調査によって生じる対象検査人口をマッピングし、その後一般的な便検査の現実的な受診率を適用する。

出力結果を確認するため、ラボおよびチャネルチェックから推定された検査量にサンプルの平均販売価格を掛け合わせるなど、選択的なボトムアップ推定を加え、その後、公開されている診断事業の収益規模と照合する妥当性確認を行った。市場を動かす主要な入力要素には、検診プログラムにおけるFITおよびFOBTの利用率、マルチプレックス分子消化管パネルの採用、IBD経路における便中カルプロテクチンなどの炎症マーカーの使用、病院ラボとリファレンスラボの処理割合、日常検査における在宅採取の割合が含まれる。予測はシナリオ分析を用いて構築され、検診ガイドラインの変更、償還制度の引き締めまたは拡大、分子パネルの浸透率といった変数は、インタビューからのフィードバックとの合意に基づいて調整される。

データ検証および更新サイクル

検証は、検診受診率の傾向、ラボの処理能力に関する所見、分子パネル採用のペースといった独立した指標に対して、モデル化された市場合計を三角測量することから始まる。結果が予想範囲を外れた場合、通常差異を生む前提、例えば患者一人当たりの検査頻度、価格帯、日常的なイムノアッセイと分子パネルの割合などを再検討し、追加の聞き取りで再確認する。

承認前に、このモデルは論理チェック、前年比較チェック、地域間の整合性チェックを含む複数段階のアナリストレビューを経る。レポートは毎年更新され、主要なガイドライン変更、償還制度の変化、または注目すべき技術採用の急増といった重大な事象が発生した場合には、臨時の更新が行われる。納品直前には最終的な見直しが行われ、クライアントには入手可能な最新の見解が提供される。

Mordor Intelligenceの消化管便検査市場規模と他の公表推定値との比較

消化管便検査の市場規模が発行元によって異なるのは一般的であり、これは各発行元が境界線を異なる位置に引き、検査活動を収益に変換する方法が異なるためである。また、ある調査が将来の基準年を用い、別の調査が現在の年を用いる場合、あるいは通貨のタイミングや インフレ想定の適用方法が異なる場合にも差異が生じる。

単位レベルの検査シグナルを追跡し、ラボ側の確認によって価格帯を更新することで、Mordor Intelligenceは分子便パネルと日常的イムノアッセイを同じ便検査範囲に含めつつ、内視鏡検査および血液診断は対象外としており、これはより広範な消化管診断をまとめて含めたり、マイクロバイオームウェルネスサービスを含めたりする調査と比べて、合計値に差異を生じさせる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 0.89億米ドル(2026年) | |

| 業界発行元A | 1.03億米ドル(2024年) | 2024年を基準年とし、隣接する消化管診断サービスを取り込む可能性のある広範なセグメント視点を採用しており、便検査単独の製品収益に基づくモデルと比べて現在の値を押し上げている。 |

| 医療発行元B | 2.93億米ドル(2024年) | 拡張されたマイクロバイオームプロファイリングやウェルネス主導の検査など、より広範な便関連サービスを含んでいると見られ、日常的な検診検査とプレミアムパネルを区別せずに、より高い平均価格を適用している可能性がある。 |

推定値の幅は主に基準年の選択と便検査収益として計上される範囲の違いによるものであり、需要が拡大しているという点に不一致があるわけではない。当社のアプローチは、計算を検査量、価格帯、採用指標に追跡可能な形で結び付けており、これにより読者はその論理を再現し、前提を検証しやすくなっている。

レポートにて回答されている主要な問い

消化管(GI)糞便検査市場の現在の規模はどのくらいですか?

市場は2026年にUSD 8億9,000万に達し、2031年にはUSD 12億4,000万への成長が予測されます。

最も成長が速い製品セグメントはどれですか?

消耗品はCAGR 7.32%で成長しており、試薬および採取キットへのリカーリング需要により機器を上回っています。

アジア太平洋地域はどの程度の速さで拡大していますか?

アジア太平洋地域は2031年までにCAGR 7.52%を達成する見込みであり、最高の地域成長率となっています。

免疫測定法に挑戦している技術は何ですか?

次世代シーケンシングが予測CAGR 7.41%、マルチプレックスPCRと比較してほぼ同等のコストで存在感を増しています。

ポイント・オブ・ケアサイトが重要な理由は何ですか?

医師オフィスおよびその他のポイント・オブ・ケア拠点は、数分以内に結果を提供するCLIA免除デバイスに牽引され、年率7.29%の成長が見込まれています。

競合状況はどの程度集中していますか?

上位5社がグローバル収益の約55%を掌握しており、中程度の市場集中を示しています。

最終更新日: