グローバルウェスタンブロッティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.79 十億米ドル |

| 市場規模 (2031) | 2.39 十億米ドル |

| 成長率 (2026 - 2031) | 5.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバルウェスタンブロッティング市場分析

ウェスタンブロット市場規模は2025年に16億9,000万米ドルと評価され、2026年の17億9,000万米ドルから2031年には23億9,000万米ドルに達すると予測されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は5.92%です。慢性疾患罹患率の上昇、プロテオミクスパイプラインの拡大、および自動化投資の波が、研究・診断ワークフローにおけるタンパク質確認アッセイへの需要を強化しています。自動化およびマイクロ流体プラットフォームは、より高いスループット、試薬消費量の削減、および再現性の向上を必要とする研究室を引き付けており、一方で検証済み抗体ベース技術への継続的な選好が中核消耗品事業を保護しています。抗体検証における人工知能(AI)の統合、分析的堅牢性に関する規制ガイダンスの強化、および持続的なライフサイエンス資金調達が、ウェスタンブロット市場の将来的な成長を総合的に支えています。多重免疫アッセイおよび質量分析ベースのアプローチからの競合圧力は激化していますが、ウェスタンブロッティングはタンパク質発現、翻訳後修飾、および治療製品品質の確認のためのベンチマーク手法としての地位を維持しています。

主要レポートのポイント

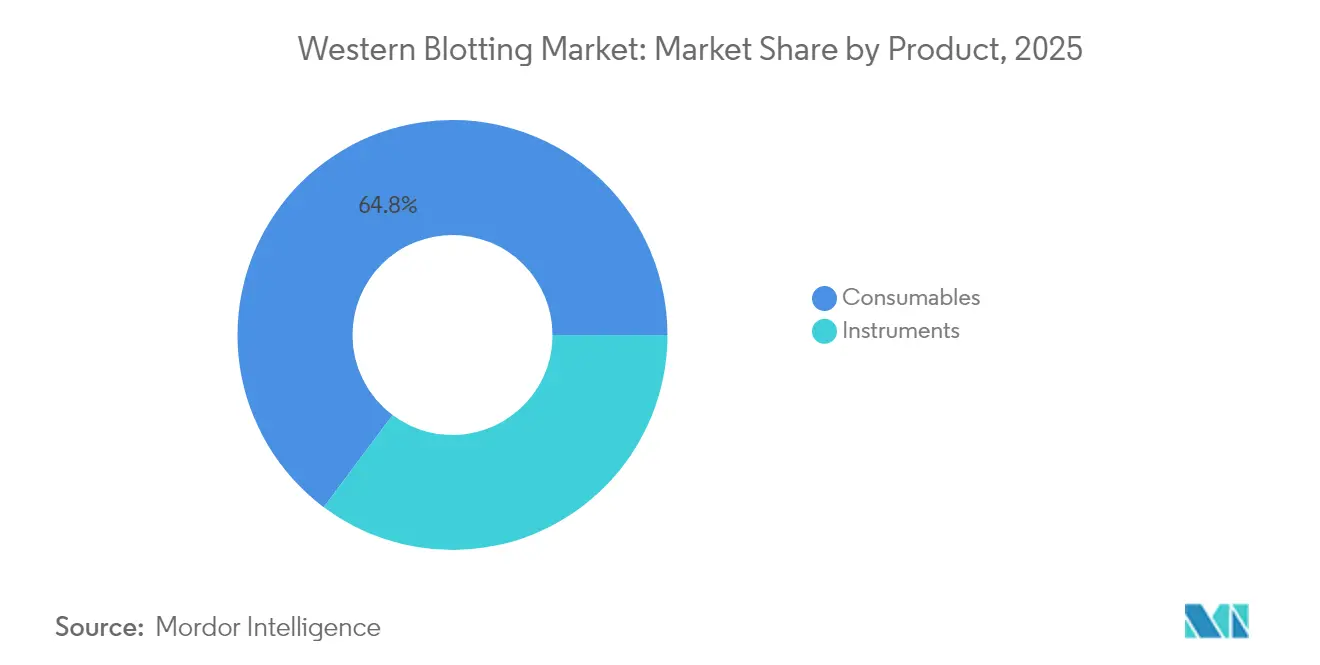

- 製品タイプ別では、消耗品が2025年のウェスタンブロット市場シェアの64.78%を占め、自動化およびマイクロ流体機器は2031年にかけて年平均成長率(CAGR)7.68%で拡大すると予測されています。

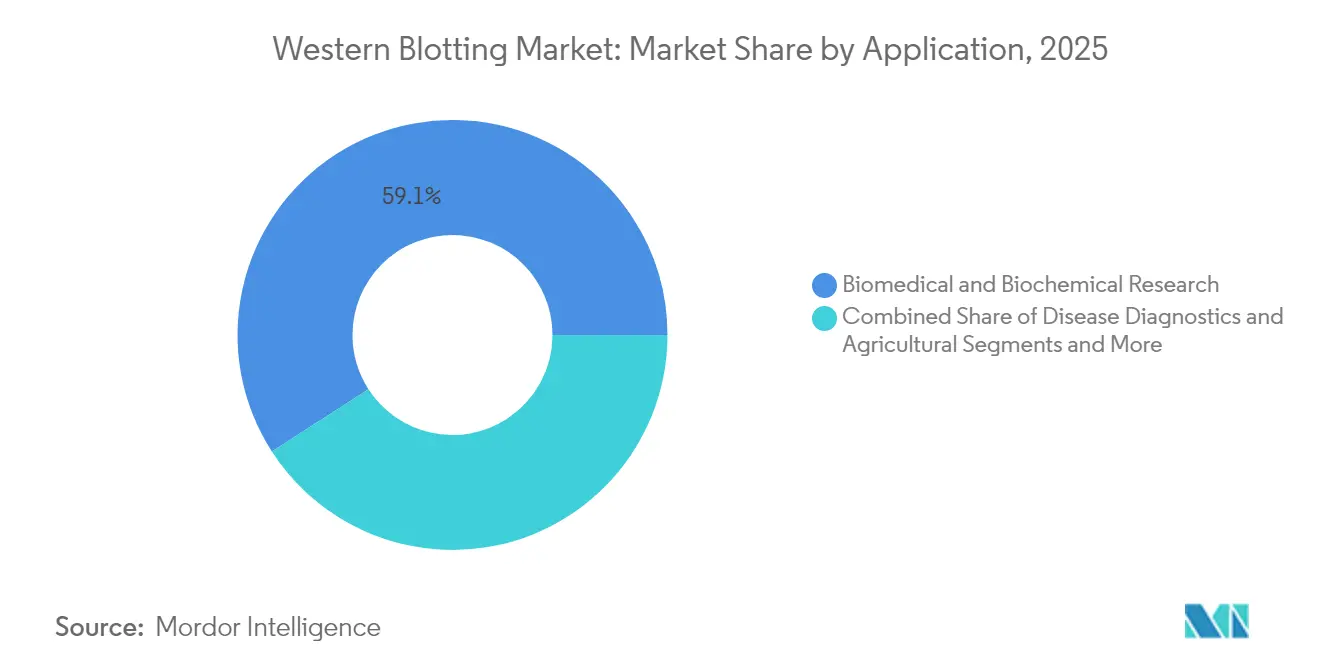

- 用途別では、生物医学・生化学研究が2025年のウェスタンブロット市場規模の59.12%のシェアを占め、疾患診断は2031年にかけて年平均成長率(CAGR)7.12%を記録すると予測されています。

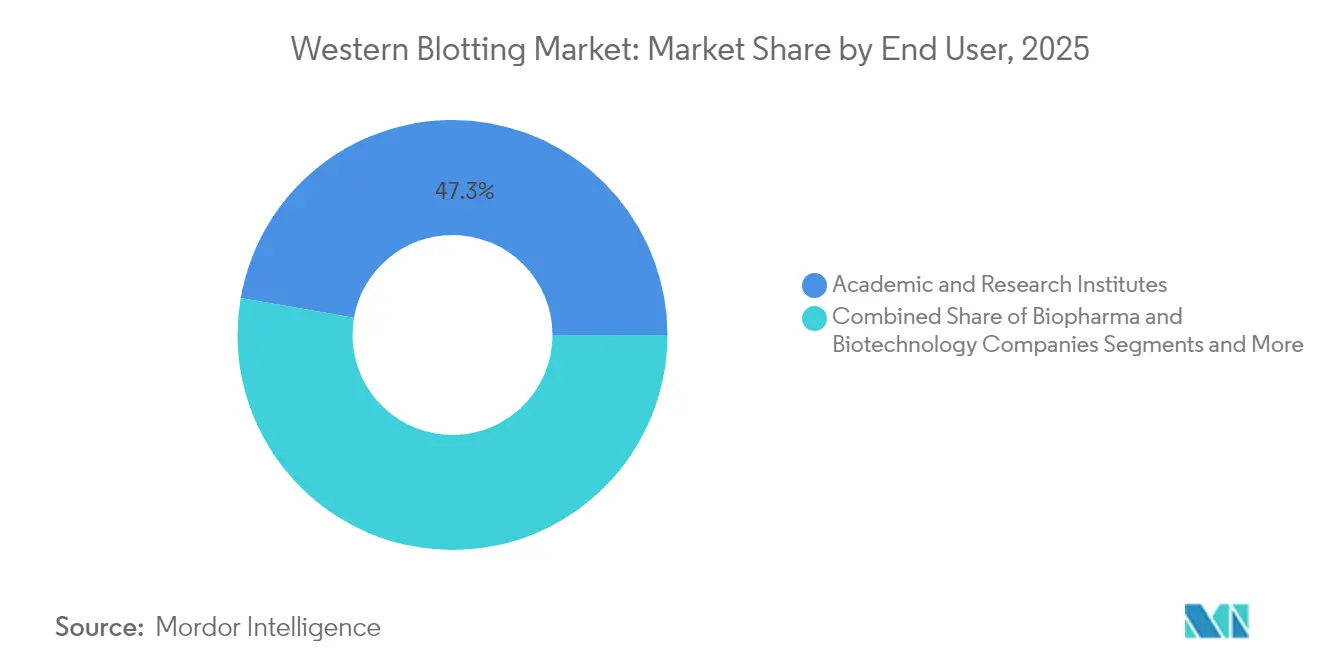

- エンドユーザー別では、学術・研究機関が2025年のウェスタンブロット市場シェアの47.25%をリードし、病院および診断検査室が年平均成長率(CAGR)6.93%で最も速く成長しています。

- 地域別では、北米が2025年の収益の41.62%を占め、アジア太平洋が2031年にかけて年平均成長率(CAGR)8.28%で最も速く成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルウェスタンブロッティング市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性疾患罹患率の上昇 | +1.20% | グローバル、北米・欧州重点 | 長期(4年以上) |

| プロテオミクスおよびバイオマーカー発見パイプラインの拡大 | +0.90% | グローバル、アジア太平洋・北米主導 | 中期(2〜4年) |

| 製薬・バイオテクノロジー研究開発予算の増大 | +0.80% | 北米・欧州連合、アジア太平洋へ拡大 | 中期(2〜4年) |

| 自動化およびマイクロ流体ウェスタンブロットプラットフォームの採用 | +1.10% | グローバル、先進市場での早期採用 | 短期(2年以内) |

| AI駆動型抗体検証ワークフロー | +0.70% | 北米・欧州連合、一部アジア太平洋 | 中期(2〜4年) |

| 再現可能なタンパク質データに関する規制上の重点 | +0.60% | グローバル、北米・欧州連合でより厳格 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患罹患率の上昇

欧州における癌罹患率は1995年から2022年の間に58%上昇し、腫瘍生物学および代謝障害研究におけるタンパク質バイオマーカー確認への持続的な需要を生み出しています。[1]健康経済学研究所、「欧州における癌罹患率1995〜2022年」、ihe.ie腫瘍学研究では現在、低存在量タンパク質および微細な翻訳後変化の検出が求められており、これらはウェスタンブロッティングが確実に支援する機能です。高齢化人口の増加は慢性疾患の症例数をさらに拡大させ、ブロット消耗品およびイメージング試薬の日常的な使用を強化しています。精密医療プログラムが増加するにつれ、研究室は手動エラーを最小限に抑えながら高スループットを処理する自動化ブロットプラットフォームを統合しています。これらのパターンが総合的にウェスタンブロット市場の収益見通しを延長しています。

プロテオミクスおよびバイオマーカー発見パイプラインの拡大

大規模プロテオミクスイニシアチブが製薬品の発見を再形成しています。Thermo Fisher ScientificによるOlinkの31億米ドルでの買収により、5,300以上の検証済みバイオマーカーターゲットがそのポートフォリオに追加されました。[2]BioPharm International、「Thermo FisherがOlink買収を完了」、biopharminternational.comマイクロ流体ウェスタンブロッティングによって実現された単一細胞タンパク質アッセイは、バルク分析では見逃される不均一性を明らかにします。AI駆動型抗体スクリーニングは候補選択を加速し、検証時間を短縮してユースケースを拡大します。タンデム質量タグ試薬の売上増加(2024年に18%増加し401万米ドル)は、補完的なプロテオミクスツールへの旺盛な支出を示しています。これらのトレンドがウェスタンブロット市場内での継続的なプラットフォームアップグレードを支えています。

製薬・バイオテクノロジー研究開発予算の増大

グローバルな製薬研究開発支出は、タンパク質確認アッセイが義務付けられているバイオロジクス分野を中心に堅調を維持しています。Thermo Fisherは2024年に429億米ドルの収益を記録し、発見・品質管理ラボ全体での機器需要を反映しています。Bio-RadのChemiDoc Goシステムの発売は、メーカーが次世代ブロットイメージングワークフローに向けて資本を配分していることを示しています。アジアにおけるベンチャー資金調達の回復が顕著であり、規制申請を支援するための標準化されたブロットプロトコルを必要とするスタートアップへの資本流入が見られます。臨床パイプラインが多様化するにつれ、検証済みウェスタンブロット手法は基礎的な分析ステップとして残り、長期的な機器および消耗品の売上を支えています。

自動化およびマイクロ流体ウェスタンブロットプラットフォームの採用

マイクロ流体ウェスタンブロット機器は、従来のセットアップで使用される抗体量の約1%を消費しながら、複数のタンパク質を同時に評価することができます。[3]Analytical Chemistry、「抗体効率的マイクロ流体ウェスタンブロット」、acs.orgこれらのデバイスは総アッセイ時間を数時間から10〜60分に短縮し、変動性の低い定量データを提供します。完全統合型遠心マイクロ流体システムは現在、45分以内にエクソソームを単離・分析することができます。エラーフリーのワークフローを追求する研究室は、自動化サンプルローディングとAI対応画像解析を採用し、再現性の要件を支援しています。新しいプラットフォームは従来のハードウェアを部分的に置き換えますが、スループット制限のあるユーザーを取り込むことでウェスタンブロット市場の総アドレス可能市場を拡大しています。

抑制要因影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 代替免疫アッセイおよびアルファ技術の急速な普及 | -1.40% | グローバル、先進市場でより速い採用 | 中期(2〜4年) |

| ウェスタンブロット機器および抗体の高い初期・運用コスト | -0.80% | グローバル、新興市場でより顕著 | 長期(4年以上) |

| 再現性を損なう抗体のバッチ間変動 | -0.60% | グローバル、学術・リソース制限環境で深刻 | 短期(2年以内) |

| 低試薬アッセイを優先する研究室脱炭素化目標 | -0.30% | 欧州、北米、一部アジア太平洋諸国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

代替免疫アッセイおよびアルファ技術の急速な普及

並行反応モニタリング質量分析法は現在、抗体フリーの検出と高感度を提供し、従来の免疫ブロッティングに直接挑戦しています。MSD、Luminex、AlphaLISAなどの多重プラットフォームは、フェムトグラムレベルの検出で同時サイトカイン測定を可能にします。これらのシステムはアッセイ時間を短縮し、定量を簡素化し、ハイスループットスクリーニングのニーズに対応しています。スピードと多重化に重点を置く研究室は、特定のワークフローをウェスタンブロッティングから移行させており、メーカーにマイクロ流体チップと統合イメージングによる革新を迫っています。ウェスタンブロッティングは検証の役割を維持していますが、代替技術はウェスタンブロット市場の日常的な定量セグメントにおける拡大を制限しています。

ウェスタンブロット機器および抗体の高い初期・運用コスト

高度なイメージングプラットフォームおよびキャピラリーベースのブロットは初期コストが12万米ドルを超える場合があり、小規模または新興市場の研究室での購入意欲を低下させています。抗体カタログは15年間で10,000製品から600万製品以上に増加しましたが、価格設定とバッチ変動性は依然として懸念事項です。ChemDoc MPシステムに対して授与されたNIH助成金は、学術ユーザーでさえ必要な資金調達を示しています。非動物由来抗体フォーマットは無制限の供給と改善された一貫性を約束しますが、依然として啓発キャンペーンと初期投資が必要です。保守契約、試薬補充、およびオペレータートレーニングが生涯所有コストを増大させ、コスト重視の研究室はアップグレードを延期するか代替アッセイを採用することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:自動化が能力と効率を拡大

消耗品は2025年に収益の64.78%を生み出し、メンブレン、抗体、バッファー、および化学発光基質の繰り返し販売を反映しています。この広範な設置基盤は、ウェスタンブロット市場のサプライヤーに安定したキャッシュフローを確保します。自動化およびマイクロ流体機器は、絶対収益規模では小さいものの、ユーザーがスピードと低試薬フットプリントを優先するにつれて2031年にかけて年平均成長率(CAGR)7.68%で拡大しています。キットベースのソリューションはワークフローをさらに合理化し、ユーザーの変動性を低下させ、規制文書化を容易にします。このセグメントの回復力は、プラットフォームの洗練度に関わらず、避けられない消耗品交換サイクルにあります。

マイクロ流体デバイスは抗体使用量を従来量の1%に削減し、アッセイあたりのコストを削減してサプライ制約を緩和します。イメージングシステムには現在、バンド強度を評価する組み込みAIアルゴリズムが含まれており、解釈の主観性を低減しています。従来の湿式転写装置は、高度な自動化の採用を資本予算が制限する学術研究室で引き続き使用されています。ゲルおよびキャピラリー電気泳動モジュールは、サンプル調製と下流のブロッティングを橋渡しし続け、ウェスタンブロット市場全体の継続性を支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:研究優位性の傍らで診断が勢いを増す

生物医学・生化学研究は2025年の需要の59.12%を占め、仮説検証、抗体スクリーニング、および経路解明において引き続き重要です。しかし、診断用途のウェスタンブロット市場規模は、病院が治療モニタリングおよび希少疾患確認のための検証済みブロットアッセイを採用するにつれて、2031年にかけて年平均成長率(CAGR)7.12%で上昇すると予測されています。腫瘍学、神経学、および感染症研究室は翻訳後修飾分析のためのブロッティングを好み、その臨床的関連性を保護しています。

証拠に基づくバイオマーカー検証に関する規制上の重点は、診断研究室が完全に検証されたキットを購入するよう促し、アッセイ開発のタイムラインを短縮しています。単一細胞分析の進歩は研究範囲を拡大し、増分的な試薬需要を生み出してウェスタンブロット市場シェアを維持しています。農業および食品検査用途は規模は小さいものの、アレルゲンの存在および遺伝子組み換え生物の発現を監視するためにブロットを使用し、この手法のフットプリントを広げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:学術コアが臨床普及と融合

学術・研究機関は2025年に収益の47.25%を支配し、公的資金とウェスタンブロットプロトコルへの長年のカリキュラム依存によって支えられています。これらのセンターは多様な機器群を維持し、一貫した消耗品の需要を生み出しています。病院および診断検査室は、個別化医療プログラムが高信頼性のタンパク質確認を求めるにつれて年平均成長率(CAGR)6.93%を示し、臨床環境内でウェスタンブロット市場規模を押し上げています。

製薬・バイオテクノロジー企業は製品特性評価、安定性試験、および規制申請のためにウェスタンブロッティングに依存し、ハイスループットかつ21 CFR第11部対応の機器に資本を配分しています。受託研究・試験機関は小規模企業の能力を補完し、消耗品の回転率を増幅させて地理的リーチを拡大しています。学術教育需要と規制産業のコンプライアンスニーズの組み合わせが、ウェスタンブロット市場のバランスの取れた成長経路を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に世界収益の41.62%を生み出し、成熟した研究インフラ、相当なバイオ医薬品研究開発支出、および検証済みタンパク質手法を重視する厳格な規制監督によって支えられています。米国が売上の大部分を占め、カナダとメキシコは成長するバイオテクノロジークラスターと臨床試験活動を通じて増分的な利益をもたらしています。政府助成金、ベンチャーキャピタルの流入、および高度なサプライヤーエコシステムが自動化ブロットプラットフォームの早期採用を促進し、地域のリーダーシップを維持しています。

欧州はドイツ、英国、フランス、スイスに確立されたバイオテクノロジーハブを持ち、これに続いています。欧州の規制当局は現在、再現可能な分析を要求しており、検証済み抗体ソースと標準操作手順への選好を強化しています。スイスのバイオテクノロジーネットワークは1,500社以上の企業と60,000人の雇用を擁し、集中したイノベーションが機器需要を生み出す様子を示しています。イタリアやスペインなどの市場は製薬製造と大学研究を通じて量を追加していますが、予算制約が機器普及率に影響しています。

アジア太平洋は最も速く成長している地域であり、2031年にかけて年平均成長率(CAGR)8.28%と予測されています。中国の多額のベンチャー投資と国家支援のライフサイエンスパークが、ブロッティング消耗品および自動化イメージングシステムの大規模な調達を促進しています。インドは翻訳研究と国内バイオロジクス生産を支援する政府イニシアチブを通じて採用を加速しています。日本と韓国は強力な製薬基盤とグローバル標準との規制整合を活用して交換サイクルを維持しています。オーストラリアおよび東南アジア諸国は規模は小さいものの、プロテオミクス施設への助成金資金を投入し、ウェスタンブロット市場への地域参加を強化しています。学術、政府、産業を結ぶ協力モデルがインフラを強化し、長期的な成長モメンタムを確保しています。

規制環境

臨床検査で使用されるウェスタンブロットシステムおよび試薬は、より広範なin vitro診断(IVD)の監督対象となる。欧州連合では、IVD用途で提供される製品は規則(EU)2017/746(IVDR)によって規制されており、これは以前の指令に比べて性能・文書化要件を高めるものであり、医療機器コーディネーショングループのガイダンス(IVDRの適格性に関するMDCG 2024-11を含む)によってさらに明確化されている。米国では、ウェスタンブロット関連のIVDデバイスを販売する製造業者は、施設登録や機器リスティングなどのFDA医療機器要件に従い、分析的な堅牢性に関する規制当局の期待に沿って手法バリデーションの実務を整合させている。

2026年の規格関連の動きも、規制対象のワークフローを支える検査室や供給業者にとってのコンプライアンスの基準を追加するものである。ISOは2026年に、ISO 18704:2026(分子IVDの検査前プロセス)、ISO 22367:2026(医療検査室のリスクマネジメント)、ISO 15194:2026(IVD用標準物質)など、複数の検査室向けIVD規格を発行しており、これらはすべて、キットや機器の選定に反映されるトレーサビリティ、リスク管理、文書化の実務を強化するものである。通商政策の動きも供給側の不確実性をさらに高めており、米国通商代表部(USTR)は2026年6月2日に、強制労働に関する輸入取締りに関連した追加関税を含む通商法301条に基づく関税措置を提案し、米国向け供給における調達、輸入コスト、代替生産拠点への注目を集めている。

バリューチェーン分析

ウェスタンブロッティングのバリューチェーンは、膜基材、緩衝液・化学薬品、酵素・標識、プラスチックその他の消耗品、抗体試薬などの原材料および重要な入力物から始まる。これらの入力物は、機器(電気泳動・転写装置、イメージング光学系・センサー、ソフトウェア)および消耗品(膜、試薬、キット、バリデーション済み抗体成分)にわたる製造・組立工程に移行し、その後に品質管理と文書化が続く。流通は、大手バイオ医薬品企業・学術機関への直接販売、および定期的な補充のための検査室向け販社やeコマース経路を通じて行われる。イメージングシステムや自動化・マイクロ流体プラットフォームについては、アフターマーケットサービス、校正、ソフトウェア更新が下流のもう一つの層を形成する。

マージンとリスクは、性能の一貫性と文書化が購買判断に影響を与える、配合、キャスティング、スリッティング、包装、システム統合といった付加価値の高い工程に集中する。よくあるボトルネックには、イメージャー用の特殊光学部品の入手性、一部消耗品向けのクリーンルーム能力、カスタムまたは高度にバリデーションされたモノクローナル抗体の調達などがあり、これらは統合システムのリードタイムを延長し、高スループット検査室での規模拡大を制約する可能性がある。適用される場合、ISO 13485に整合した品質システムやCE/IVDR技術文書などのコンプライアンス要件は非関税障壁として機能し、既存の供給業者やより厳格な部品構成管理(BOM管理)を有利にする。バイオ医薬品分野では、枠組み契約による集約的な調達が進み、大量消費される消耗品に対する複数調達先の資格審査と長期的な供給保証の重要性が高まっている。

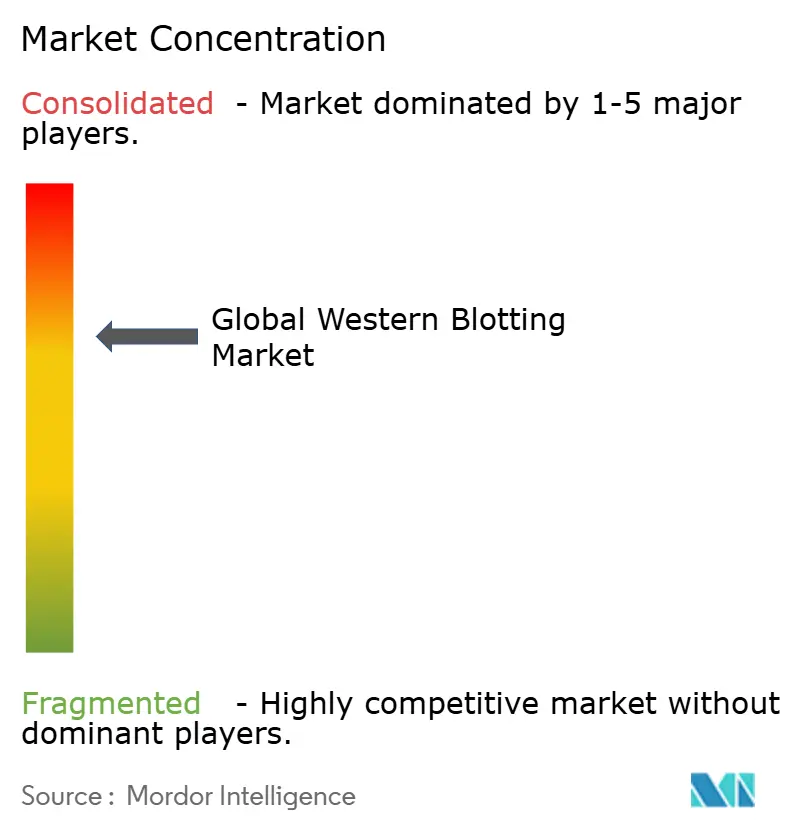

競合状況

ウェスタンブロット市場は中程度の集中度を示しており、地域の専門企業と新興イノベーターを補完するグローバル企業のコアセットが存在します。確立されたサプライヤーはワークフロー統合で競争し、サンプル調製からデータ分析までをカバーするエンドツーエンドのプラットフォームを提供しています。自動化、AI対応イメージング、およびコンプライアンス対応ソフトウェアが主要な差別化要因です。2024年8月のBio-RadのChemiDoc Goの発売は、研究・臨床研究室の両方をターゲットとするコンパクトで高解像度のイメージングへの継続的な投資を示しています。

合併・買収が技術統合を加速しています。Thermo FisherのOlink買収はそのプロテオミクスのフットプリントを拡大し、近接伸長アッセイとブロット検証を組み合わせたバンドル提供を生み出しました。Rocheが2029年までに75の新しいアッセイを発売する計画は、ウェスタンブロットの読み出しを組み込む可能性のある高価値診断ソリューションへのパイプライン重点を示しています。一方、非動物由来抗体を開発する新規参入者は、バッチ間一貫性と動物福祉上の利点を約束することで既存企業に挑戦しています。

イノベーションのホットスポットには、単一細胞マイクロ流体ブロッティングとエクソソーム特異的転写システムが含まれており、スタートアップがアッセイ時間と試薬コストを削減する破壊的プラットフォームを試験している分野です。質量分析ベンダーと多重免疫アッセイプロバイダーが競合圧力を強め、ウェスタンブロット企業は検証の実績と視覚的確認の強みを強調することを余儀なくされています。全体として、持続的な研究開発投資、戦略的パートナーシップ、およびデータリッチで自動化されたワークフローへの転換が、ウェスタンブロット市場内での競合的な動きを特徴付けています。

グローバルウェスタンブロッティング産業リーダー

Thermo Fisher Scientific, Inc.

Bio-Rad Laboratories, Inc.

PerkinElmer, Inc.

Merck & Co., Inc.,

Danaher Corporation(Cytiva)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ウェスタンブロッティングが単なる定性的確認ではなく、再現性、定量化、より高いスループットに向けて再設計される分野で、機会は広がっている。マイクロ流体・単一細胞形式は、サンプル量と処理時間によって制約される応用の余地を生み出す一方、従来のワークフローで運用コストとばらつきの主要因である抗体消費量を削減する。同時に、イメージング、解析、監査証跡を組み合わせたデジタル化されたワークフローは、より強固なデータインテグリティと標準化された報告を必要とする規制対象環境や品質管理環境を支えている。

方法の標準化と解析の自動化も、互換性のある試薬、標識化学、ソフトウェアをまとめて提供できる供給業者への需要シグナルを生み出している。技術文献や編集ガイダンスは、ステインフリー全タンパク質正規化を含む全タンパク質正規化アプローチへの注目を高めており、購買行動を標準化された正規化を簡素化するシステムや消耗品へと向かわせている。診断用ウェスタンブロット画像の解釈において高い精度を達成すると報告されているディープラーニングツールを含む、AI支援解釈の研究実証も、バンド判定や定量における手動での主観性の低減に焦点を当てたロードマップをさらに後押ししている。これらの変化は、サンプル処理、転写、検出、正規化、規制準拠のデジタル出力を包括する、エンドツーエンドでバリデーション済みのワークフローを提供できるプロバイダーを有利にする。

最近の業界動向

- 2026年5月:Thermo Fisher Scientificは、自社のオンラインカタログに掲載されている一部のウェスタンブロット画像が表示のために調整されている可能性があることを認め、レビュープロセスを開始したと発表した。これには、要求に応じて未編集の生データ版を提供することが含まれる。この更新は、抗体バリデーションのワークフローにおけるデータインテグリティおよびトレーサビリティへの期待の高まりを裏付けるものであり、検査室が試薬の信頼性をどのように評価し、供給業者が性能に関する主張をどのように文書化するかを形づくっている。

- 2025年1月:Roche Diagnosticsは、2029年までに75種類の新規アッセイを発売する計画を発表し、その中にはウェスタンブロット検査用途に対応した形式も含まれている。このプログラムは診断分野におけるメニューの継続的な拡大を強調し、アッセイ開発・検証ワークフローを支えられる標準化・再現性のあるタンパク質確認手法およびバリデーション済み消耗品の重要性を高めている。

- 2024年8月:Bio-Rad Laboratoriesは、ゲルおよびウェスタンブロット用のChemiDoc Go Imaging Systemを発表し、ベンチトップ型イメージングポートフォリオを拡大した。コンパクトなデジタルイメージングとタンパク質定量ワークフローを重視することで、この発売は、研究および臨床近接検査室において、手動での記録から統合された、ソフトウェアに支えられたデータ取得への移行を後押ししている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この手法では、ウェスタンブロッティング市場には、検査室のワークフローにおいてタンパク質を分離し、膜に転写し、イムノブロッティング工程を用いて標的を検出するために使用される機器および消耗品からの収益が含まれる。

対象範囲の除外:サービス外部委託費用、およびブロッティングに使用されない単独の研究用抗体からの収益は除外される。

セグメンテーション概要

- 製品別

- 機器

- ゲルおよびキャピラリー電気泳動システム

- 従来の湿式・半乾式・乾式ブロッティングシステム

- 自動化およびマイクロ流体プラットフォーム

- イメージャー

- 消耗品

- 試薬およびバッファー

- キット

- 機器

- 用途別

- 生物医学・生化学研究

- 疾患診断

- 農業・食品安全検査

- エンドユーザー別

- 学術・研究機関

- バイオファーマ・バイオテクノロジー企業

- 病院・診断検査室

- 受託研究機関・受託試験機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東およびアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算定、および検証

デスクトップリサーチ

デスクワークは、ウェスタンブロッティングのワークフローとして数える対象と数えない対象を確定するために、公的な科学・保健関連の資料から始まった。PubMed収録論文、ClinicalTrials.gov試験記録、資金提供された研究活動を把握するためのNIH RePORTERデータベース、検査室支出に影響を与えるマクロ指標のための世界銀行、関連する検査室用品の国境を越えた動きを確認するための国連コムトレードなどの資料を使用した。

それらに加えて、機器と消耗品のポートフォリオ構成、および一般的な買い替え・再注文の動向を把握するために、各社の年次報告書、製品カタログ、投資家向け説明資料、信頼性の高い報道を確認した。必要に応じて、企業財務やニュースインテリジェンス、特許データベース、出荷レベルの輸出入データの有料サブスクリプションを用いて、ギャップを埋め、方向性を相互確認した。このリストは網羅的なものではなく、本研究の期間中、データ収集、検証、明確化のために他の多くの公開資料も参照された。

一次インタビューおよび調査

一次調査は、検査室が実際にウェスタンブロッティング用に何を購入しているか、また研究、診断、品質管理の各現場で使用がどのように変化しているかを確認するために実施された。APAC、EMEA、アメリカ地域にわたる供給業者、販社、検査室マネージャー、調達関連の職種の担当者に話を聞き、数量、価格動向、更新サイクルに関する仮定を検証し、精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):16% | APAC:50% |

| ミドルティア:45% | 機能/部門リーダー:37% | EMEA:30% |

| 中小プレイヤー:19% | マネージャー:47% | アメリカ地域:20% |

市場規模の算定と予測

市場規模は、研究の活発度と検査室のスループット指標を、ウェスタンブロッティングの実施件数とワークフローごとの支出という現実的な需要規模に変換するトップダウン型モデルを用いて構築されている。このモデルは、チャネルチェック、平均販売価格(サンプル抽出)に予想単位数量を乗じた算定、および過大・過小計上を補正するための供給業者・販社シグナルの小規模な集計を用いた選択的なボトムアップ推計によって裏付けられている。

モデルに使用される入力データには、報告されているライフサイエンス研究資金の動向、タンパク質関連の研究・試験の件数と構成、実施ごとの一般的な試薬・膜の消費量、機器の買い替え・更新サイクル、主要消耗品およびイメージングシステムの価格動向が含まれる。開示データが限られている地域については、研究者一人当たりの資金や検査室密度などのプロキシ比率によってギャップを処理し、現地の購買行動に関するインタビューでのフィードバックを用いて調整する。

予測にあたっては、予想される研究予算と改良されたイメージングおよびワークフローキットの安定的な導入を反映したベースケースを用いたシナリオ分析を行い、その後、価格および数量の変化に対する感度分析ケースを続ける。数量および価格推移に関する仮定はインタビュー対象者と確認され、その後、予測を再現可能に保つために、同じ変数群を用いて地域間で一貫性を保っている。

データ検証と更新サイクル

検証は、研究資金の方向性、タンパク質関連研究の活動レベル、一般的に使用される消耗品の観測可能な需要パターンなどの独立したシグナルとモデルによる合計値を比較することによって行われ、承認前に差異が調査される。異常値は、地域、製品グループ、年次変動にわたる分散チェックによって特定され、根底にある要因は2回目のアナリストによる確認で見直され、計算と仮定の整合性が確保される。

レポートは毎年更新され、価格、供給、検査室の購買行動に重大な影響を与える出来事が発生した場合には、中間的な更新が行われる。提供前には、データセットと計算内容が再確認され、最終的な市場全体の確認が完了し、クライアントには最新の更新版が提供される。

Mordor Intelligenceのウェスタンブロッティング市場推定値と他の公開推定値との比較

ウェスタンブロッティング市場に関する公開されている数値は、同じ検査手法について語っている場合でも異なるように見えることがある。これは、収益として数えられる項目や対象期間の選定が常に一致していないためである。当社の確認において、その主な理由は通常、ワークフローの対象範囲に何が含まれるか、価格が年ごとにどのように変換・推移されるか、そして総計が実際の購買行動とどの程度強く検証されているかに帰結する。

この市場における主なギャップの要因は、通常、推定値がタンパク質分析に関連する隣接検査分野を含めているかどうか、機器と消耗品のバランスがどのように取られているか、サービスが市場支出の一部として数えられているかどうかである。もう一つよくある要因は価格設定のロジックである。一部の手法では、消耗品とイメージングシステムが同じ動きをしないにもかかわらず、すべての製品に一律のASP(平均販売価格)上昇を適用しており、また、通貨のタイミングの扱いが一貫していない場合、USD総額を変動させる可能性もある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.79 B (2026) | |

| グローバル調査出版社A | USD 1.97 B (2024) | 異なる基準年を使用しており、ウェスタンブロッティングのワークフローに厳密に紐づく機器と消耗品の境界を明確に区別していないため、隣接するタンパク質分析支出を取り込む可能性がある。 |

| グローバルアドバイザリーB | USD 1.23 B (2024) | より狭い収益の捕捉範囲とより長い予測期間で運用されており、公開されている概要ではサービスやブロッティング以外の抗体などの除外項目が明示されていないため、現在の市場規模として示される数値が圧縮される可能性がある。 |

研究資金の動向、タンパク質研究活動、および再注文率に関するチャネルフィードバックは、Mordor Intelligenceの推定値をより広範なタンパク質分析支出ではなく、ウェスタンブロッティング特有の機器および消耗品に結びつけておくための根拠確認である。年次の整合性と対象範囲の境界が一貫させられれば、残る差異は主に、各出典が価格動向をどのように見ているか、そしてブロッティングワークフローに隣接する付加カテゴリーをどのように扱っているかによって説明される。

レポートで回答される主要な質問

ウェスタンブロット市場の現在の規模はどのくらいですか?

市場は2026年に17億9,000万米ドルと評価されており、年平均成長率(CAGR)5.92%で2031年までに23億9,000万米ドルに達すると予測されています。

ウェスタンブロット市場でどの製品カテゴリーが収益をリードしていますか?

消耗品はメンブレン、抗体、およびバッファーの繰り返し購入により、2025年に64.78%の収益シェアで優位を占めています。

自動化およびマイクロ流体システムがなぜこれほど急速に成長しているのですか?

試薬消費量を削減し、アッセイ時間を最短10分に短縮し、データの再現性を向上させることで、2031年にかけて年平均成長率(CAGR)7.68%を促進しています。

ウェスタンブロット採用において最も速く拡大している地域はどこですか?

アジア太平洋は中国、インド、日本、韓国でのバイオテクノロジー投資に牽引され、年平均成長率(CAGR)8.28%で最も高い成長を示しています。

規制の変化はウェスタンブロット市場にどのような影響を与えていますか?

更新された米国食品医薬品局(FDA)および米国薬局方(USP)のガイドラインは分析的再現性を重視しており、コンプライアンス対応ソフトウェアと文書化を含む検証済みウェスタンブロットプラットフォームを優遇しています。

ウェスタンブロット市場を形成している主要な競合トレンドは何ですか?

主要なトレンドには、プラットフォームの自動化、AIベースの抗体検証、Thermo FisherのOlink買収などの戦略的買収、および新興の非動物由来抗体技術が含まれます。

最終更新日: