ブロックチェーンIoT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.81 十億米ドル |

| 市場規模 (2031) | 13.66 十億米ドル |

| 成長率 (2026 - 2031) | 18.62% CAGR |

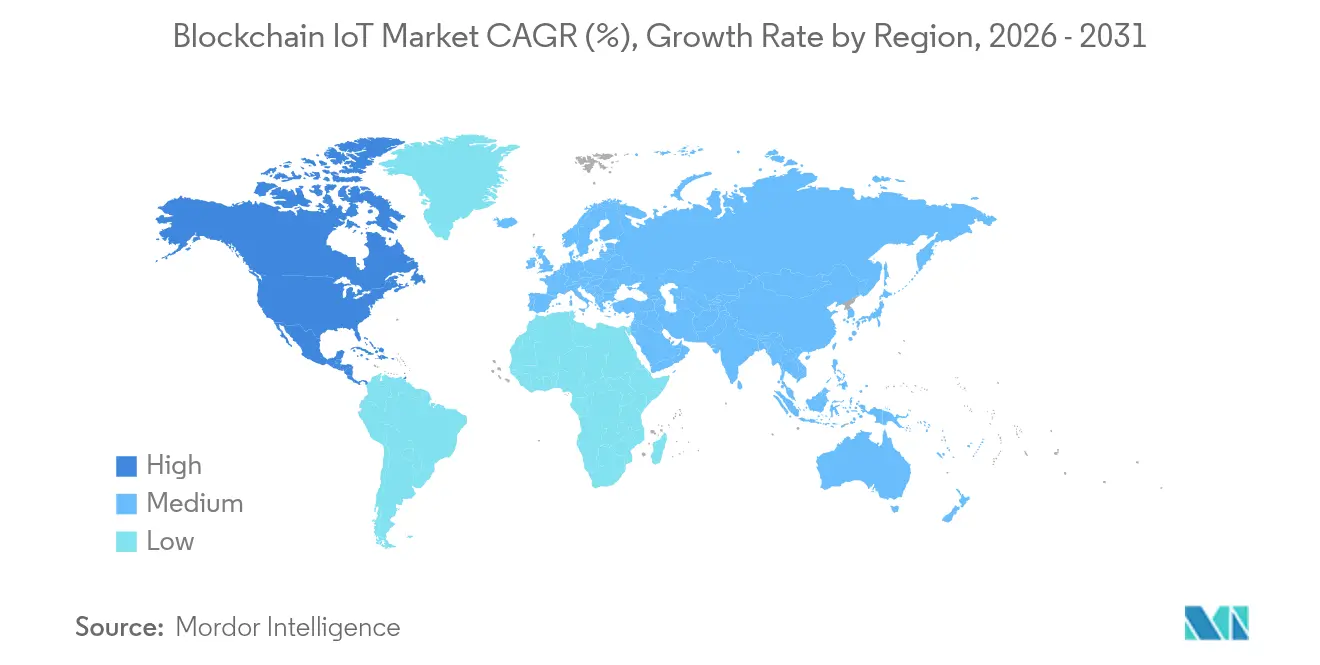

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

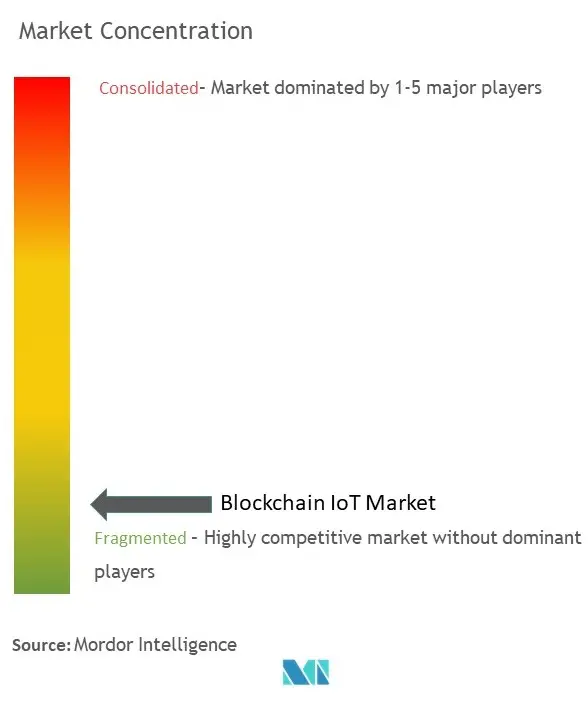

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるブロックチェーンIoT市場分析

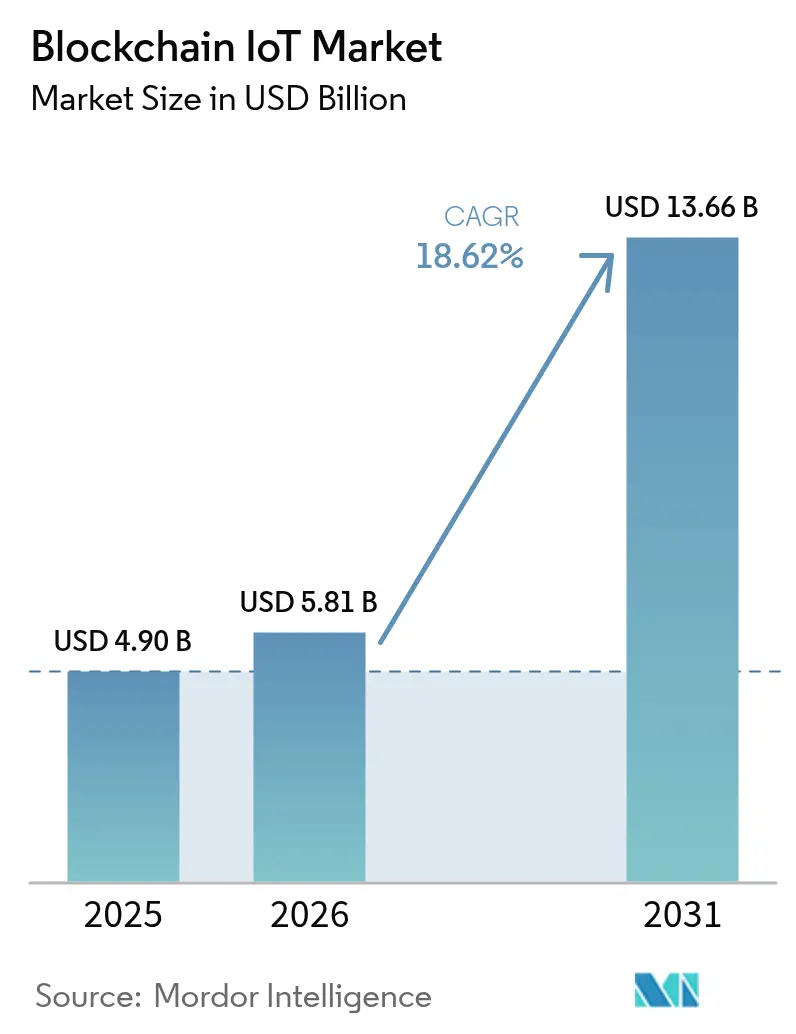

ブロックチェーンIoT市場規模は2025年に49億米ドルと評価され、2026年の57億8,100万米ドルから2031年には136億6,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は18.62%です。

接続デバイスへのサイバー攻撃の激化、サプライチェーン透明性に関する規制強化、改ざん防止データフローに対する企業需要が急速な導入を後押ししています。レイヤー2ロールアップとエッジネイティブのコンセンサスエンジンにより、かつて産業利用を阻んでいたレイテンシの制約が緩和される一方、分散型物理インフラストラクチャーネットワーク(DePIN)はトークン駆動型のビジネスモデルを生み出し、アイドル状態のセンサー容量を収益化しています。組織がセキュアエレメントを組み込む短期的成長においてはハードウェア支出が先行しますが、企業がモノリシックなブロックチェーンスタックからモジュール型へ移行するにつれ、インフラストラクチャーサービスが中期的に最も大きな上昇余地をもたらします。北米および欧州連合における規制の明確化が導入を加速させていますが、低コストデバイスのエネルギーおよびコンピューティング上の制約が依然として成長の足かせとなっています。

主要レポートのポイント

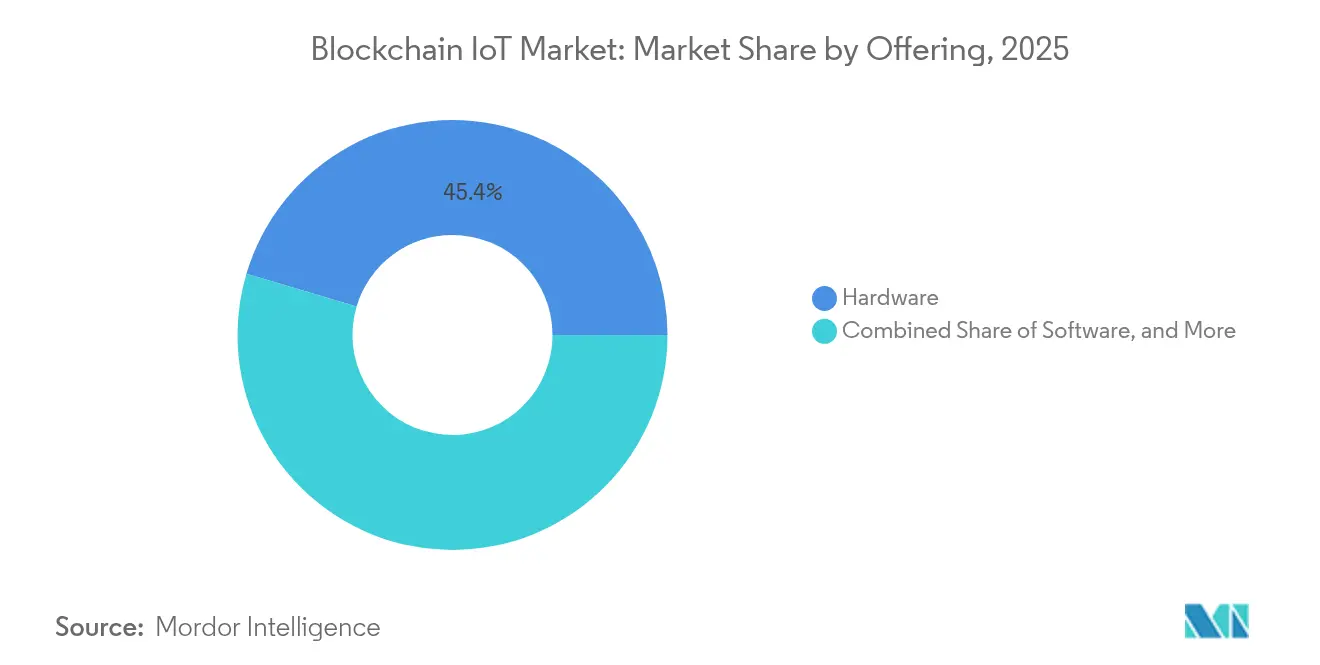

- 提供製品別では、ハードウェアが2025年のブロックチェーンIoT市場において収益シェア45.40%を占め、インフラストラクチャーソリューションは2031年にかけて年平均成長率20.90%で拡大する見込みです。

- アプリケーション別では、資産追跡が2025年のブロックチェーンIoT市場シェアの30.85%を占め、スマートコントラクトと自動化は2031年にかけて年平均成長率23.10%で進展する見込みです。

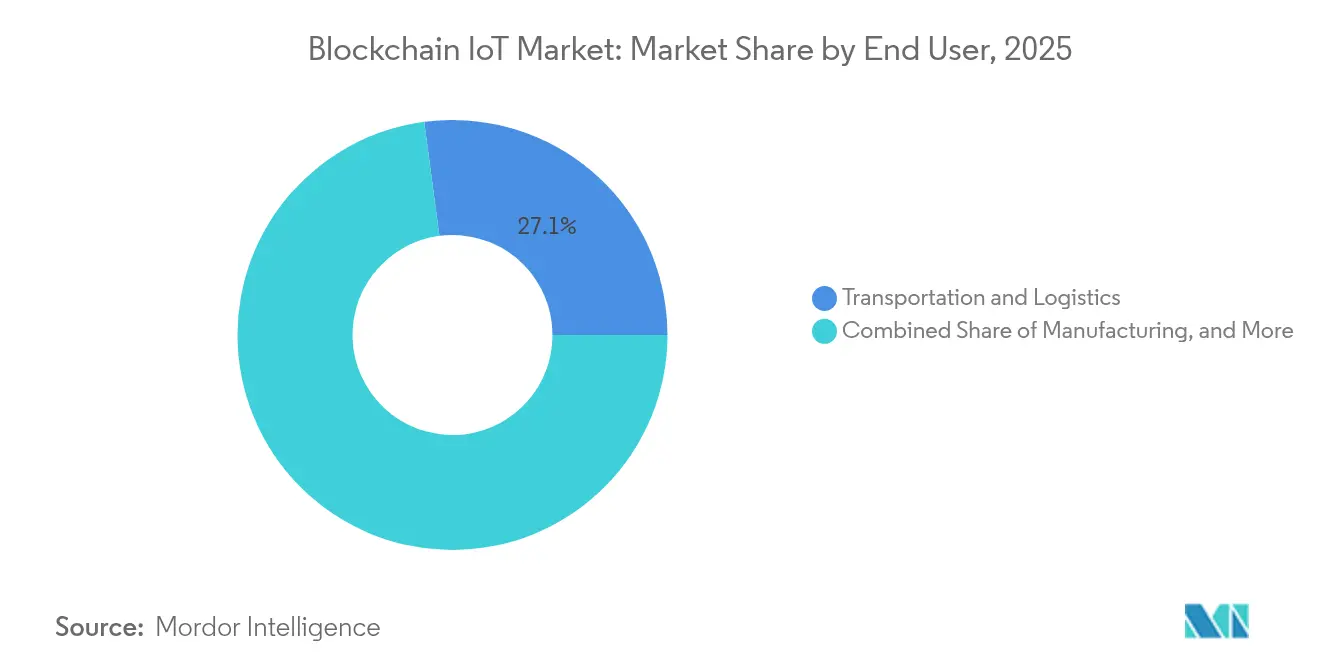

- エンドユーザー別では、輸送・物流が2025年に27.10%のシェアでトップとなり、スマートシティおよび政府分野は2031年にかけて年平均成長率21.90%で拡大する予測です。

- アプリケーション別では、資産追跡が2025年のブロックチェーンIoT市場シェアの30.85%を占め、スマートコントラクトと自動化ドライバー(〜)CAGR予測への影響(%) 地域的関連性 影響のタイムライン

- 改ざん防止型台帳への需要を高めるIoT中心のサイバー攻撃の急増 +4.20% グローバル、特に北米およびEU 短期(2年以内)

- サプライチェーン透明性義務(ESG、eIDAS 2.0、米国FSLMDA)の加速 +3.80% 北米およびEUが主要市場、アジア太平洋が新興 中期(2〜4年)

- 低レイテンシコンセンサスのためのレイヤー2ロールアップと組み合わせたエッジコンピューティング投資 +3.10% アジア太平洋がコア、北米への波及 中期(2〜4年)

- DID/検証可能クレデンシャルフレームワークによるデバイスアイデンティティの標準化 +2.90% グローバル、IEEEコンソーシアム主導 長期(4年以上)

- DePINトークンインセンティブ型センサーネットワークの台頭 +2.60% 米国・EU先行、アジア太平洋スマートシティクラスターで最速拡大 中期(2〜4年)

- オンチェーンプロベナンストークンによるデジタルツイン収益化 +2.40% グローバル産業製造エコシステム 長期(4年以上)

- 2031年にかけて年平均成長率23.10%で進展する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルブロックチェーンIoT市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 改ざん防止型台帳への需要を高める IoT中心のサイバー攻撃の急増 | +4.20% | グローバル、特に北米およびEU | 短期(2年以内) |

| サプライチェーン透明性義務(ESG、 eIDAS 2.0、米国FSLMDA)の加速 | +3.80% | 北米およびEUが主要市場、アジア太平洋が新興 | 中期(2〜4年) |

| 低レイテンシコンセンサスのためのレイヤー2ロールアップと 組み合わせたエッジコンピューティング投資 | +3.10% | アジア太平洋がコア、北米への波及 | 中期(2〜4年) |

| DID/検証可能クレデンシャルフレームワークによる デバイスアイデンティティの標準化 | +2.90% | グローバル、IEEEコンソーシアム主導 | 長期(4年以上) |

| DePINトークンインセンティブ型センサーネットワークの台頭 | +2.60% | 米国・EU先行、アジア太平洋スマートシティクラスターで最速拡大 | 中期(2〜4年) |

| オンチェーンプロベナンストークンによる デジタルツイン収益化 | +2.40% | グローバル産業製造エコシステム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

改ざん防止型台帳への需要を高めるIoT中心のサイバー攻撃の急増

マルウェアの爆発的な増加により、企業はプロトコルレベルでセキュリティを組み込むことを余儀なくされています。軽量なブロックチェーンコンセンサスは、集中型モデルと比較して95.2%の悪意あるデバイス検出率を達成し、スループットを15%向上させ、レイテンシを20%低減しました。最高情報セキュリティ責任者(CISO)は、分散型台帳をゼロトラストアーキテクチャーに不可欠なものと見なすようになっています。

サプライチェーン透明性義務の加速

米国連邦サプライチェーン国産化・製造開発法(US Federal Supply Chain Localisation and Manufacturing Development Act)やEU eIDAS 2.0などの規制は、検証可能なプロベナンスを義務付けています。カリフォルニア州の自動車局(DMV)は4,200万件の自動車タイトルをオンチェーンに移行し、大規模な公共導入の実現可能性を実証しました。

レイヤー2ロールアップを組み合わせたエッジコンピューティング投資

委任型プルーフオブステークチェーンは、暗号化インテグリティを損なうことなく、産業用エッジノードで毎秒4,000件以上のトランザクションを処理しました。[2]リサーチチーム、「高スループットエッジブロックチェーン」、Nature、nature.comマイクロデータセンター全体へのシャーディングにより、ブロックチェーンIoT市場はリアルタイムロボティクスおよび予知保全ワークロードに対応できる体制が整いつつあります。

DID/検証可能クレデンシャル(VC)によるデバイスアイデンティティの標準化

Bosch、Ericsson AB、Lenovoが参加するIEEEワーキンググループは、クロスチェーンIoT認証のための分散型識別子(Decentralised Identifier)フレームワークの策定を進めています。[1]標準化委員会、「IoTのための分散型識別子フレームワーク」、IEEE、ieee.org相互運用可能なクレデンシャルは独自サイロを解体し、エコシステムの流動性と開発者の採用を促進します。

制約影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 暗号化ワークロードに対するデバイス上の 限られた演算能力 | -2.80% | グローバル、コスト重視のIoT導入において特に顕著 | 短期(2年以内) |

| プルーフオブワーク/プルーフオブヒストリーの エッジノードにおけるエネルギーコストの上昇 | -2.10% | エネルギー集約型地域、産業用途 | 中期(2〜4年) |

| ブロックチェーンプロトコルとIoT標準間の 断片化した相互運用性 | -1.90% | グローバル、マルチプロトコルのブラウンフィールドレガシー環境 | 中期(2〜4年) |

| トークン化された機械データの所有権をめぐる 規制上の曖昧さ | -1.60% | 米国・EUにおける法的リスクが最大 | 中期〜長期(3〜5年以上) |

| 情報源: Mordor Intelligence | |||

暗号化ワークロードに対するデバイス上の限られた演算能力

マイクロコントローラーにおけるプルーフオブワークのテストでは許容し難いエネルギー消費が明らかとなり、ベンダーはオフロードまたはハードウェアアクセラレーテッドハッシュ処理へと移行しています。FPGA SHA-256コアは、ソフトウェアと比較して動的消費電力をほぼ1,000分の1に削減しました。コスト障壁により、市場はブロックチェーン対応のプレミアムデバイスと軽量認証デバイスに二極化しています。

コンセンサスエッジノードにおけるエネルギーコストの上昇

2025年までにAIの電力需要が23GWに達するとの予測は、分散型台帳ワークロードと直接競合しています。[3]J. G. Miller、「AI電力需要予測」、Foreign Affairs、foreignaffairs.com 産業オペレーターは、分散化の保証は低下するものの、エネルギー使用量を99%削減するプルーフオブステーク方式へと移行しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供製品別:ハードウェアの優位性がインフラストラクチャーイノベーションを牽引

ハードウェアは2025年のブロックチェーンIoT市場においてシェア45.40%を占め、デバイス鍵を保護するセキュアエレメントと暗号化コプロセッサーが中心となっています。当セグメントは、産業用ロボットやコネクテッドビークルにおけるファームウェア改ざんに対してブロックチェーンIoT市場規模を守ります。レイヤー2ロールアップとエッジバリデーターを含むインフラストラクチャーは、企業がパイロットクラウドから本番グレードのネットワークへ移行するにつれ、年平均成長率20.90%で拡大する見込みです。ソフトウェアプラットフォームはAPIゲートウェイを通じて台帳の複雑さを隠蔽し、スタックを完成させます。

インフラストラクチャーブームは、オーケストレーション、コンプライアンス、モニタリングをバンドルするハイパースケーラーのサービスとしてのブロックチェーン(Blockchain as a Service)ポートフォリオの成熟を反映しています。パブリックチェーンは決定論的レイテンシの閾値を満たすのに苦労しているため、ミッションクリティカルなワークロードではプライベートまたはコンソーシアム型台帳が主流です。ハイブリッドアーキテクチャーはオンプレミスエッジクラスターとパブリック決済レイヤーを融合させ、完全な分散化と引き換えに決定論的なパフォーマンスを実現しています。トークンインセンティブ型ゲートウェイは帯域幅とコンピューティングの提供に対してオペレーターに報酬を与え、ブロックチェーンIoT市場の将来的な成長を支える自己資金調達型バックボーンを育成しています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

アプリケーション別:資産追跡がリード、スマートコントラクトが加速

資産追跡は2025年のブロックチェーンIoT市場シェアの30.85%を占め、製薬、航空宇宙、高級品にわたる義務的なプロベナンス管理を通じて牽引しています。検証済みの位置情報および温度ログは、リコール回避と偽造品対策の基盤となっています。スマートコントラクトと自動化は2031年にかけて年平均成長率23.10%を記録する見込みであり、企業が静的な台帳を支払いや保証請求をトリガーする自律的なプロセスエンジンへと転換するにつれ、ブロックチェーンIoT市場規模を拡大させます。

データセキュリティスイートはベースライン防御として安定した需要を保ち、予知保全ソリューションは検証済みの機器ログを収益化してサービス間隔を延長します。デジタルツイントークンは、整備済み機械の二次市場流動性を生み出し、業務上の透明性を資本効率へと変換します。長期的には、複数のユースケースを統合したバンドル型プラットフォームがポイントソリューションを上回るパフォーマンスを発揮し、ブロックチェーンIoT市場における長期的な定着を支援します。

エンドユーザー別:輸送部門の優位性にスマートシティの急成長が挑む

輸送・物流は2025年に収益の27.10%をもって首位となり、改ざん防止型電子船荷証券(e-bill-of-lading)およびコールドチェーン監視を活用しています。しかし、スマートシティおよび政府プログラムは、自治体向けアイデンティティウォレットやオンチェーン公共サービスログに牽引され、年平均成長率21.90%で成長すると予測されています。この順位の再編はブロックチェーンIoT市場を多様化させ、サプライチェーン予算への過度な依存を軽減します。

製造業はインダストリー4.0の改修工事のもとで二桁台の勢いを維持し、品質監査に検証可能なプロセスデータを組み込んでいます。エネルギー・公益事業は余剰な屋上電力を共有するトランザクティブグリッドのパイロットを実験し、ヘルスケア事業者はゼロ知識証明を通じて患者が生成したセンサーデータを保護しています。農業分野での採用は初期段階ですが、プロベナンスプレミアムがデバイスコストを正当化できる地域では拡大しています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

地域分析

北米は2025年のブロックチェーンIoT市場収益の35.60%を維持し、米国FSLMDAと豊富なベンチャー資金プールによって支えられています。4,200万件のブロックチェーン検証済み自動車タイトルなどの連邦・州レベルのパイロットは、公的台帳での台帳利用を標準化しています。カナダの公益事業者はピアツーピアのエネルギーマーケットプレイスを展開し、メキシコの輸出業者はUSMCAのトレーサビリティ条項を満たすためにプロベナンス台帳を採用しています。

アジア太平洋は2031年にかけて年平均成長率19.23%の見通しで、中国の2027年までに36億セルラーIoTリンクを達成するという目標に牽引されています。日本はブロックチェーン・IoT相互運用性標準をリードし、韓国はスマートシティグリッドで5Gと分散型台帳を組み合わせ、インドは農業保険制度におけるブロックチェーンのパイロットを実施しています。オーストラリアは採掘コンプライアンスへの検証済みセンシングを適用しています。

欧州は暗号資産市場規制(MiCA)およびeIDAS 2.0の恩恵を受け、越境デバイスアイデンティティのための強固な法的枠組みを提供しています。ドイツは産業用導入を牽引し、オランダは港湾貨物を追跡し、フランスは高級品サプライチェーンのデジタル化を進めています。欧州データ保護委員会の2025年ガイドラインはプライバシーバイデザインの台帳アーキテクチャーを詳述しています。

中東・アフリカはブロックチェーンを活用してレガシーグリッドを飛び越え、スマートメーターの普及やドローンによる資産点検のパイロットを実施しています。選定された南米の鉱山はESG指標をオンチェーンに記録し、輸出時のプレミアム価格確保を目指しています。

競争環境

ブロックチェーンIoT市場は依然として適度に断片化されています。IBM CorporationはHyperledger FabricとRed Hat OpenShiftを組み合わせてコンテナ化されたエッジノードをバンドルし、航空部品のトレーサビリティ契約を獲得しています。Microsoft Corporationは、Azure Sphereに機密コンピューティングエンクレーブを組み込んでデバイスの信頼の根幹を保護し、最近はSchneider Electricと予知保全台帳で提携しました。Cisco Systems Inc.はIoTコントロールセンターにブロックチェーンを統合し、管理接続を収益化する通信キャリアをターゲットにしています。

新興の専門企業は、エネルギー効率の高いコンセンサスチップとクロスチェーンルーターを追求しています。ヘリウム型DePINオペレーターはラストワンマイル接続をトークン化し、コミュニティホットスポットで通信事業者の既存勢力に挑戦しています。IEEEなどの標準化機関は相互運用可能なアイデンティティフレームワークを成文化することでベースライン機能をコモディティ化し、競争を付加価値分析とSLA保証へとシフトさせることで競争の場を平準化しています。

戦略的投資が市場を形成しています。Robert Bosch GmbHはブロックチェーン・AI融合に25億ユーロを投入し、自動運転スタックに注力しています。HoneywellはVerizonと協力してスマートメーターを5Gで接続し、ほぼリアルタイムの料金とブロックチェーン検証済みの読み取りを組み合わせています。こうした異業種アライアンスは、概念実証から本番エコシステムへのシフトを浮き彫りにしています。

ブロックチェーンIoT業界のリーダー

IBM Corporation

Microsoft Corporation

Intel Corporation

Cisco Systems Inc.

Amazon Web Services Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Robert Bosch GmbHはAIおよびブロックチェーンIoT研究開発に25億ユーロを投入することを表明し、モノのエコノミー(Economy-of-Things)ユースケースを優先事項としました(Boschプレスリリース)。

- 2025年5月:Microsoft Corporationは第1四半期収益707億米ドルを記録し、ブロックチェーン・IoTワークロードに対するハイブリッドクラウド需要を成長要因として挙げました。

- 2025年3月:HoneywellとVerizonは5Gをスマートメーターに統合し、ブロックチェーン検証済みエネルギーデータの活用を実現しました(Honeywellより)。

- 2025年2月:Alectraはリアルタイムのピア取引を可能にするブロックチェーンエネルギーマーケットプレイス「GridExchange」を立ち上げました(Alectraより)。

グローバルブロックチェーンIoT市場レポートのスコープ

ブロックチェーンは、その核心において、暗号化によってセキュリティが確保された分散型・非中央集権型のパブリック台帳であり、ネットワーク内のユーザーが当事者間でデータを転送できる仕組みを持ち、マイナーがトランザクションを検証してからチェーンに記録します。これに対し、IoTシステムは集中型アーキテクチャーを採用しており、デバイスから中央機関へのデータ転送を可能にします。両技術の統合により、ブロックチェーンIoTプラットフォームが開発されました。例えば、接続デバイス間のデータ転送とトランザクション決済を提供するIoT向けプラットフォームであるIOTA Foundationがその一例です。同様のプラットフォームとして、VeChain Foundation、Waltonchain Technology Co. Ltd.、Hdacがあります。

ブロックチェーンIoT市場は、提供製品(ハードウェア、ソフトウェア、インフラストラクチャー)、アプリケーション(データセキュリティ、スマートコントラクト、データ通信、資産追跡・管理、その他のアプリケーション)、エンドユーザー(製造業、エネルギー公益事業、輸送・物流、ビルマネジメント、小売業、スマートシティ)、地域(北米(米国、カナダ)、欧州(ドイツ、英国、フランス、欧州その他)、アジア太平洋(インド、中国、日本、アジア太平洋その他)、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて米ドル建ての金額ベースで提供されます。

主要な提供製品:ブロックチェーンIoT市場は、提供製品、アプリケーション、エンドユーザー、地域別にセグメント化されています。ハードウェア、ソフトウェア、インフラストラクチャーコンポーネントが主要な提供製品を構成し、アプリケーションはデータセキュリティやスマートコントラクトから資産管理まで多岐にわたります。

地域のリーダーシップ:地域別では、特に米国を中心とする北米が、IoTおよびブロックチェーン技術の早期採用により主要市場となっています。欧州およびアジア太平洋も大きな潜在力を示しており、ドイツ、英国、中国、日本などの国々がブロックチェーンIoT実装をリードしています。各地域は、規制環境、技術インフラストラクチャー、市場の成熟度といった要因の影響を受け、それぞれ独自の機会と課題を有しています。

| ハードウェア | IoTセンサーおよびアクチュエーター |

| ゲートウェイとエッジデバイス | |

| 接続モジュール | |

| ブロックチェーンチップセット | |

| ソフトウェア | ミドルウェアプラットフォーム |

| スマートコントラクト管理 | |

| アイデンティティとアクセス管理 | |

| アナリティクスと可視化 | |

| インフラストラクチャー | パブリックチェーン |

| プライベート/コンソーシアムチェーン | |

| クラウドおよびエッジサービス |

| データセキュリティ |

| スマートコントラクトと自動化 |

| データ通信とデータインテグリティ |

| 資産追跡と管理 |

| 予知保全 |

| その他のニッチアプリケーション |

| 製造業 |

| エネルギー・公益事業 |

| 輸送・物流 |

| ビルマネジメントとスマートファシリティ |

| 小売業・電子商取引 |

| スマートシティと政府 |

| ヘルスケアとライフサイエンス |

| 農業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 提供製品別 | ハードウェア | IoTセンサーおよびアクチュエーター | |

| ゲートウェイとエッジデバイス | |||

| 接続モジュール | |||

| ブロックチェーンチップセット | |||

| ソフトウェア | ミドルウェアプラットフォーム | ||

| スマートコントラクト管理 | |||

| アイデンティティとアクセス管理 | |||

| アナリティクスと可視化 | |||

| インフラストラクチャー | パブリックチェーン | ||

| プライベート/コンソーシアムチェーン | |||

| クラウドおよびエッジサービス | |||

| アプリケーション別 | データセキュリティ | ||

| スマートコントラクトと自動化 | |||

| データ通信とデータインテグリティ | |||

| 資産追跡と管理 | |||

| 予知保全 | |||

| その他のニッチアプリケーション | |||

| エンドユーザー別 | 製造業 | ||

| エネルギー・公益事業 | |||

| 輸送・物流 | |||

| ビルマネジメントとスマートファシリティ | |||

| 小売業・電子商取引 | |||

| スマートシティと政府 | |||

| ヘルスケアとライフサイエンス | |||

| 農業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主な質問

ブロックチェーンIoT市場の現在の規模はどれくらいですか?

ブロックチェーンIoT市場は2026年に57億8,100万米ドルと評価されており、年平均成長率18.62%を反映し、2031年までに136億6,000万米ドルに達する見込みです。

どの地域がブロックチェーンIoT市場をリードしていますか?

北米は、規制面での支援と成熟した企業導入を背景に、2025年に35.60%のシェアを保持しています。

最も急速に成長しているアプリケーションセグメントはどれですか?

スマートコントラクトと自動化は、企業が自律的なルールベースのワークフローへと移行するにつれ、2031年にかけて年平均成長率23.10%を記録します。

採用に対する最大の制約は何ですか?

低消費電力IoTデバイス上の限られた演算能力により、デバイス上での暗号化処理の実現可能性が低下し、予測CAGRから推定2.8%を差し引く要因となっています。

レイヤー2ロールアップがブロックチェーンIoTにとって重要な理由は何ですか?

レイヤー2ロールアップは、スループットを産業用閾値(毎秒4,000件超のトランザクション)まで向上させながらレイテンシを低く保ち、リアルタイム制御ワークロードを可能にします。

ベンダー環境はどの程度断片化していますか?

IBM Corporation、Microsoft Corporation、Cisco Systems Inc.、Robert Bosch GmbH、Honeywellの大手各社が合計収益の約60%を占めており、活発な専門企業の競争を伴う適度な集中度を示しています。

最終更新日: