ブロックチェーン技術市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 39.82 十億米ドル |

| 市場規模 (2031) | 455.16 十億米ドル |

| 成長率 (2026 - 2031) | 62.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブロックチェーン技術市場分析

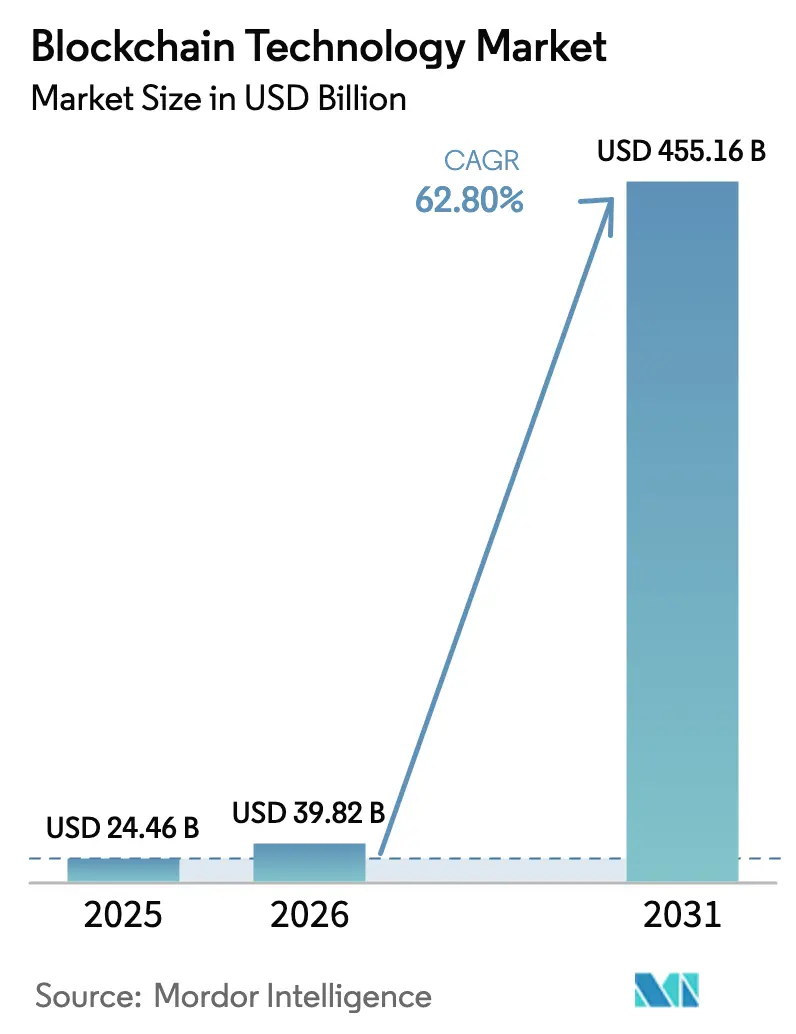

ブロックチェーン技術市場規模は2025年に246億6,000万米ドルと評価され、予測期間(2026年〜2031年)にCAGR 62.8%で2026年の398億2,000万米ドルから2031年には4,551億6,000万米ドルに達すると推定されます。

トークン化資産に対する需要の急増、サービスとしてのブロックチェーン(BaaS)への急速な企業移行、サプライチェーンの透明性およびデジタルアイデンティティにおけるユースケースの拡大が、成長曲線を急勾配に保っています。パブリックネットワークは業界横断的なトレーサビリティにおいて依然として優位を保つ一方、プライベートチェーンおよびコンソーシアムチェーンは、データ主権および規制上の要件を満たす必要がある企業を引き付けています。決済・送金プラットフォームは最も広いインストールベースを維持していますが、資産運用会社が伝統的な有価証券をデジタル化するにつれ、トークン化が現在最も急速に拡大するアプリケーションとなっています。競争は激しいものの依然として断片化しており、ソフトウェア大手と専門ベンダーとのパートナーシップが技術標準を設定しながら、小規模プロバイダーがニッチな垂直問題に対応することを可能にしています。

レポートの主要ポイント

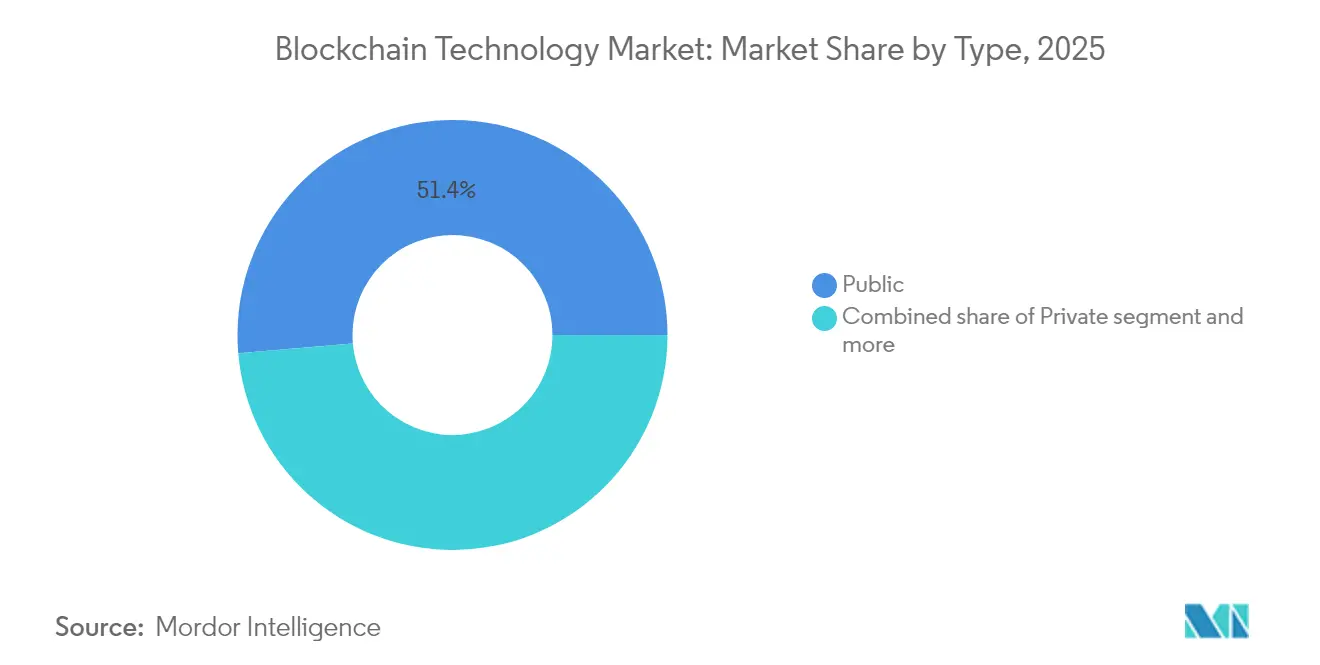

- ネットワークタイプ別では、パブリックチェーンが2025年のブロックチェーン技術市場シェアの51.35%を占め、プライベートネットワークは2031年にかけてCAGR 64.9%で拡大する見込みです。

- コンポーネント別では、プラットフォームおよび統合ソリューションが2025年の収益の67.45%を占め、BaaS提供は2031年にかけてCAGR 64.7%で加速する見込みです。

- アプリケーション別では、決済および送金が2025年のブロックチェーン技術市場規模の30.85%を占め、トークン化および資産管理は2031年にかけてCAGR 63.8%の成長が見込まれます。

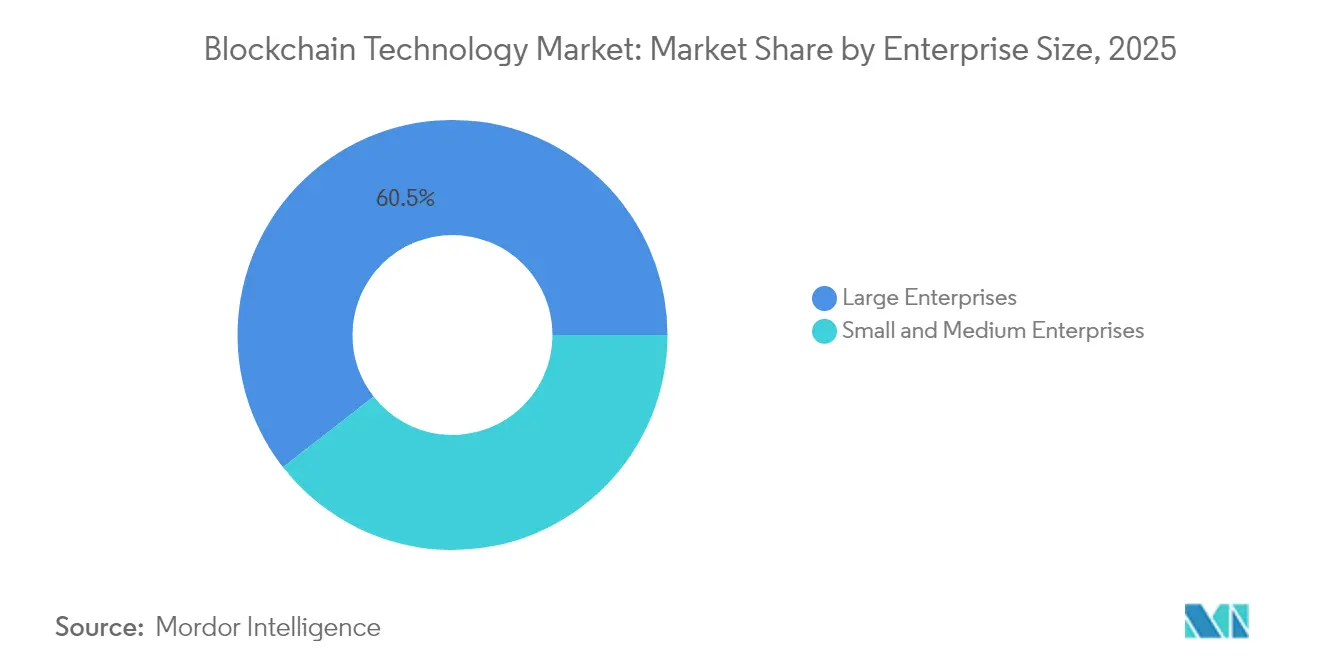

- 企業規模別では、大企業が2025年収益の60.55%を占め、中小企業はターンキークラウドサービスが参入障壁を低下させることでCAGR 64.5%で成長すると予測されます。

- エンドユーザー別では、銀行・金融サービス・保険セクターが2025年需要の38.10%を生み出し、エネルギー・公益事業がCAGR 63.2%で最も急速に成長しています。

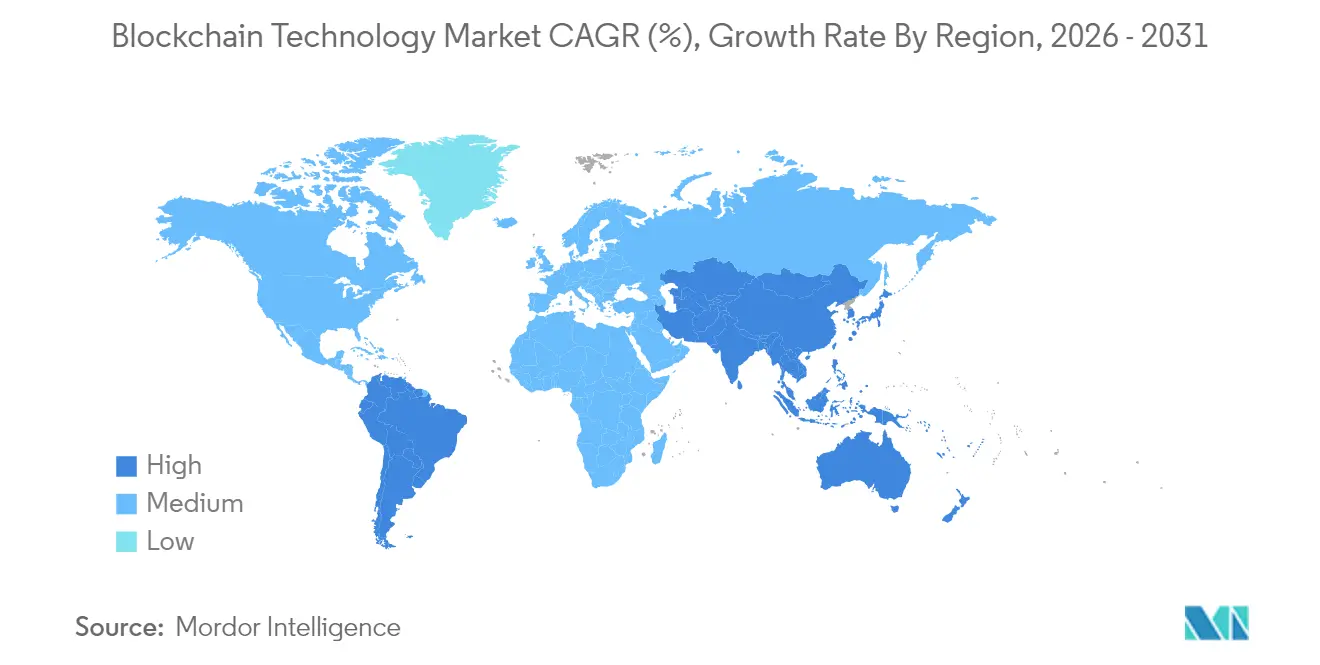

- 地域別では、北米が2025年に34.05%のシェアでリードし、アジア太平洋は2031年にかけてCAGR 63.4%で他のすべての地域を上回る見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ブロックチェーン技術市場のドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エンドツーエンドのサプライチェーン透明性に対する需要の高まり | +12.5% | グローバル(北米およびヨーロッパでの早期採用) | 中期(2〜4年) |

| 金融サービス全体での急速な採用(トークン化預金、中央銀行デジタル通貨) | +18.2% | グローバル(先進市場および中央銀行デジタル通貨パイロット) | 短期(2年以内) |

| 設備投資削減および市場投入時間短縮のためのBaaSへの企業移行 | +14.8% | 北米およびヨーロッパ、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 構造的需要プールを生み出す米国国債のトークン化 | +8.7% | 北米およびヨーロッパ | 長期(4年以上) |

| プライバシー準拠データ共有を可能にするゼロ知識証明 | +6.3% | ヨーロッパおよびアジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エンドツーエンドのサプライチェーン透明性に対する需要の高まり

グローバルブランドは現在、食品安全、ESG報告、および偽造品対策において不変のトレーサビリティを必須と見なしています。WalmartがIBMと実施した食品安全パイロットでは、農産物のトレース分析を7日間から2.2秒に短縮し、ブロックチェーンがコンプライアンスのレイテンシと運用リスクを劇的に削減できることを証明しました[1]IBM Corporation、「フードトラストトレーサビリティ結果」、ibm.com。製造業者はIoTセンサーを分散型台帳と統合してデジタルツインを構築し、品質チェックポイントとリコールアラートを自動化するスマートコントラクトルールをトリガーしています。スコープ3排出量に関する規制圧力により、調達チームはリアルタイムのサプライヤー開示を求めるようになり、プラットフォームベンダーはカーボントラッキングモジュールを組み込むよう促されています。透明性がブランドの差別化要因から法的要件へと移行するにつれ、オンチェーン製品パスポートが北米およびヨーロッパ全体でデフォルトの監査メカニズムとなり、その後アジア太平洋の輸出業者へと波及します。

金融サービス全体での急速な採用

トークン化預金、ホールセール中央銀行デジタル通貨、およびインスタント決済ステーブルコインがコアバンキングワークフローを再定義しています。BNY MellonのデジタルアセットデータインサイトサービスはBlackRockのトークン化米国国債ファンドのオンチェーンおよびオフチェーンデータを処理しており、フロントラインの資産運用会社がブロックチェーンを重要な市場インフラとして扱うようになったことを示しています。2026年までに、20の経済圏でのパイロットが中央銀行デジタル通貨をテストし、金融政策の仕組みと国境を越えた流動性を再形成します。Visaのe-HKDサンドボックスは小売決済のほぼリアルタイム決済を示し、銀行間フロートコストを削減します。送金回廊は、スマートコントラクトベースの外国為替ネッティングがレガシーコルレス銀行に取って代わることで、1取引あたり10米ドルの節約が見込まれます。EUのMiCAのような規制フレームワークが成熟するにつれ、機関投資家の財務担当者はオンチェーン現金同等物を保有するために必要な明確性を得て、許可制決済レールの需要急増を促進します。

BaaSモデルへの企業移行

ほとんどの企業はコンセンサスメカニズムの専門知識とノード管理スタッフを欠いているため、クラウドハイパースケーラーから管理スタックを借用しています。OracleのHyperledger FabricベースのBaaSにより、企業は数年ではなく数週間で本番ネットワークを展開でき、アイデンティティ管理とハードウェアバックアップ暗号化を組み込むことができます。金融機関はBaaSをコンプライアンス監査への最速の経路と見なしています。なぜなら、プロバイダーがチェーン分析、鍵管理サービス、およびSOC2認証をバンドルしているからです。従量課金モデルはまた、小規模製造業者や物流会社の資本閾値を下げることでブロックチェーン技術市場を民主化します。競争上の同等性が均衡するにつれ、機能の差別化はAPIの幅広さとERP、CRM、および税務プラットフォームとの統合へとシフトします。

構造的需要を生み出す米国国債のトークン化

BlackRockのトークン化国債への参入は、最大の資産プールがリアルタイム価格設定、より迅速な担保移動性、および自動化されたコンプライアンスのためにオンチェーンに移行していることを示しています。トークン化資産ベースは2025年に195億米ドルに達し、従来のファンド決済締め切りを上回る日次流動性ウィンドウを持っています。スマートコントラクト内にエンコードされた自動クーポン配布とプログラム可能な制限により、振替代理人の管理オーバーヘッドが大幅に削減されます。セカンダリーマーケットメーカーは24時間365日の取引ウィンドウを得て、かつて流動性の低かったセグメントの速度と深度を高めます。中央銀行ワーキンググループはトークン化債券の決済資産としてホールセール中央銀行デジタル通貨を研究しており、次の10年間で取引後インフラが分散型台帳をデフォルトとする確率を高めています。

プライバシー準拠データ共有を可能にするゼロ知識証明

GDPR制約のあるデータ交換を実験している企業は、検証を可能にしながらもプライバシーを保護するツールを必要としています。ゼロ知識証明(ZKP)回路により、取引相手は生データセットを開示することなく属性を確認でき、医療請求、給与計算、およびサプライヤーコンプライアンス監査におけるユースケースを解放します。欧州の規制当局は、分散化と主権の要件を調和させる手段としてZKPパイロットを奨励しています。銀行はクライアントの機密性を保ちながらマネーロンダリング防止チェックを満たすために選択的開示クレデンシャルを試験しています。ZKPツールがクラウドSDKに収束すると、開発者はプロトコル層でプライバシー保護を組み込み、リスク回避的な企業の間でブロックチェーン採用を広げます。

ブロックチェーン技術市場の抑制要因影響分析*

| 制約 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 熟練したブロックチェーンアーキテクトおよび監査人の不足 | -8.4% | グローバル(新興市場で深刻) | 短期(2年以内) |

| 進化する断片化したグローバル規制 | -6.7% | グローバル(管轄区域によって異なる) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練したブロックチェーンアーキテクトおよび監査人の不足

急速な展開が労働力供給を上回っています。暗号学の専門家、スマートコントラクト監査人、およびプロトコル設計者は依然として不足しており、特に大学が分散型台帳モジュールをまだ組み込んでいないラテンアメリカ、東南アジア、およびアフリカで顕著です。世界的な調査では、中規模銀行が認定された人材を探しながらプロジェクトを最大12ヶ月遅延させていることが示されています。経験の浅いチームが本番コードを展開するとサイバーセキュリティリスクが高まり、ZKPライブラリとクロスチェーンブリッジを検証できる外部監査会社の価値が高まります。政府支援の奨学金プログラムとベンダー主催のトレーニングがギャップを埋めることを目指していますが、短期的なボトルネックがブロックチェーン技術市場の拡大を抑制する可能性があります。

進化する断片化したグローバル規制

管轄区域のパッチワークが、国境を越えて価値を移動する多国籍企業にコンプライアンスの頭痛をもたらしています。連邦預金保険公社(FDIC)は現在、米国の銀行が個別承認なしに暗号資産活動を実施することを許可していますが、アジア太平洋の規制当局はステーブルコインに対して異なる準備金ルールを課し、一部の新興市場はトークン保有を完全に制限しています[2]連邦預金保険公社、「暗号資産関連活動に関する監督書簡」、fdic.gov。企業は地域固有のカストディ、報告、および消費者保護レイヤーを構築しなければならず、コストと複雑さが増します。金融安定理事会がG20諸国間で標準を調整しているものの、調和は製品革新に遅れをとっており、国境を越えた決済レールを引き受ける発行体の不確実性が長引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ブロックチェーン技術市場セグメント分析

タイプ別:

プライベートネットワークが企業採用を牽引プライベートチェーンは、企業がデータ保護法規および内部ガバナンスと連携した管理アクセス台帳を追求するにつれ、2031年にかけてCAGR 64.9%を記録しています。金融機関は二国間貿易金融およびリアルタイムグロス決済に許可制R3 Cordaデプロイメントを使用し、ノード参加をKYC検証済みエンティティに制限しています。製造業者はコンソーシアムブロックチェーンを形成し、第2層サプライヤーが独自データをオープンインターネットに公開することなくコンプライアンス証明書を追加できるようにしています。ハイブリッドアーキテクチャはパブリックの透明性とプライベートの機密性を橋渡しします。例えば、出荷マイルストーンはEthereumに投稿され、機密性の高い船荷証券はプライベートサイドチェーンに保存されます。パブリックネットワークは暗号資産活動と分散型金融がグローバルアクセシビリティに依存しているため、2025年に51.35%のシェアを維持しましたが、プライベートデプロイメントへの移行は、ミッションクリティカルな業務における閉鎖的モデルへの企業の親しみを示しています。

ブロックチェーンネイティブミドルウェアは現在、パブリックプルーフオブステークチェーンとプライベートビザンチン耐障害性ネットワーク間の相互運用性を仲介し、企業がオープンレールでトークンを決済しながら機密文書を許可制ストアに固定することを可能にしています。シンガポールおよびアブダビの規制サンドボックスは、貿易証明書のハッシュをパブリック台帳に保存する国境を越えたデータフローをテストし、商業条件を開示することなく監査可能性を実現しています。クロスチェーンブリッジが強化されるにつれ、最高情報責任者は両方の環境間でワークロードを切り替えることを期待しており、より広いブロックチェーン技術市場内での二重軌道の軌跡を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:

BaaSモデルが市場アクセスを加速コンセンサスエンジン、バリデーターオーケストレーション、および鍵管理をサブスクリプションバンドルにパッケージ化するクラウドベンダーはCAGR 64.7%で膨らんでいます。Oracle、IBM、Microsoft Azure、およびAmazon Web Servicesは、企業が数分でノードを立ち上げ、ハードウェア調達と人材不足を回避できるマルチテナントBaaSクラスターを提供しています。従量課金制の価格設定により初期コストが削減され、スタートアップが最小限のリスクで概念実証を展開できます。同時に、従来のオンプレミスプラットフォームと完全カスタムソリューションは、重規制産業がメインフレーム、SAP、および高可用性環境へのカスタム統合を必要とするため、2025年収益の67.45%を依然として生み出しています。

BaaSプロバイダーがローコードワークフロービルダーを組み込み、確立されたプラットフォームベンダーが管理ホスティング層を公開するにつれ、ベンダーの収束が明らかです。企業は生の暗号処理能力ではなく、監査準備状況、スループット、およびSLA条件でオファリングを評価しています。セキュリティモジュールがハードウェアセキュリティモジュールと機密コンピューティングエンクレーブを統合するにつれ、BaaSは企業のデフォルトとなり、中小企業の競争条件を均等化し、ブロックチェーン技術市場を消費ベースの経済へと押し進める可能性があります。

アプリケーション別:

トークン化が資産管理を再形成トークン化および資産管理セグメントはCAGR 63.8%で急拡大しています。なぜなら、ファンドマネージャーが国債、不動産、およびプライベートエクイティ持分を分割できるからです。BlackRockのオンチェーン国債ファンドは、プログラム可能なガバナンス、インスタント決済、および透明な監査証跡がバックオフィス効率をいかに向上させるかを示しました。安定したセカンダリー取引により、かつて流動性の低かった資産が個人投資家ポートフォリオに適した商品となり、投資家基盤が拡大します。決済および送金は、既存企業がコルレス手数料を削減し移民送金のエラー率を低下させるために許可制台帳を採用したため、2025年のブロックチェーン技術市場規模の30.85%を依然として占めています。

サプライチェーントレーサビリティ、デジタルアイデンティティ、およびIoT連携スマートコントラクト自動化が多様化した展開の次の波を形成しています。食品生産者はバッチ証明書をチェーンに固定し、製薬会社はコールドチェーン温度を記録し、大学は改ざん防止の卒業証書を発行しています。すべての付加的なアプリケーションが企業の親しみを広げ、ブロックチェーン技術市場全体の軌跡を強化するネットワーク効果を生み出しています。

企業規模別:

中小企業が民主化されたアクセスを活用中小企業(SME)はターンキークラウドスタックが技術的障壁を解消するにつれ、CAGR 64.5%を記録する見込みです。ベンダーマーケットプレイスは、有機農産物の出所証明、国境を越えた請求書金融、またはカーボンクレジット取引など、業種固有のテンプレートを提供しており、中小企業はグラフィカルダッシュボードを通じて設定できます。その結果、展開サイクルが18〜24ヶ月から3〜6ヶ月へと劇的に短縮されます。それでも、大企業はカスタムガバナンス層、多要素鍵カストディ、および高スループットコンセンサスを必要とする複雑な多管轄サプライネットワークを運営しているため、2025年支出の60.55%を占めています。

スキル不足と監査の複雑さは中小企業により重くのしかかるため、マネージドサービスプロバイダーはコンプライアンス監視、チェーン分析、およびサイバー保険をバンドルして採用リスクを軽減しています。無料トライアルが親しみを育むにつれ、多くの中小企業が有料プランに移行し、購入者基盤を広げ、ブロックチェーン技術市場をフォーチュン500企業を超えて多様化させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

エネルギーセクターがデジタルトランスフォーメーションをリードエネルギー・公益事業はCAGR 63.2%で最も急速に採用が進んでおり、ピアツーピアエネルギー取引、グリッドバランシング、および再生可能エネルギー証書クリアリングハウスによって推進されています。国家規制当局は現在、グリーンキロワット時の詳細な原産地証明を要求しているため、太陽光発電業者は出力をトークン化し、スマートコントラクトを通じて余剰容量を近隣に送っています。このセクターはまた、タービンセンサーデータがプライベートチェーン上で自己実行型サービス請求書をトリガーする予知保全のパイロットも実施しています。銀行・金融サービス・保険はカストディ、取引決済、およびシンジケートローンがすでに許可制台帳上で運営されているため、2025年に38.10%の市場シェアを維持しました。

輸送・物流会社は電子船荷証券を税関ノードと統合し、港湾滞留時間を短縮しています。医療コンソーシアムは不変の完全性のために臨床試験記録をハッシュ化し、公共機関は社会給付の支払いのためにブロックチェーンベースのIDウォレットを検討しています。パイロットが本番に拡大するにつれ、エンドユーザーのモザイクはますます多面的になり、ブロックチェーン技術市場全体での持続的な需要を支えています。

地域分析

北米ブロックチェーン技術市場

北米は、初期の企業パイロット、ベンチャー資金の集積、および成熟しつつある政策環境により、2025年の世界収益の34.05%を占めています。FDICの2025年指令により、銀は個別承認なしに暗号資産関連業務を行うことが可能となり、カストディサービス、貿易金融、ウェルスマネジメントにおけるブロックチェーン展開が加速しています。カナダは農業および鉱業におけるサプライチェーンの透明性プロジェクトを通じて米国の成長を補完し、メキシコは海外労働者への送金コスト削減を目的としたクロスボーダー給与支払いプラットフォームの試験運用を行っています。

アジア太平洋ブロックチェーン技術市場

アジア太平洋地域は、各国政府がブロックチェーンを国家デジタル経済計画に組み込む中、63.4%のCAGRで拡大する急成長地域です。中国は税還付、スマートシティ物流、知的財産登録を含む複数産業にわたるブロックチェーン展開に545億米ドルを投じることを表明しました。日本と韓国はリアルタイム・グロス・セトルメントに連動したステーブルコインのサンドボックスを運営し、インドの統合決済インターフェースは金融包摂の拡大を目的として分散型デジタルアイデンティティのパイロットを重ねています。オーストラリアの商品輸出業者は鉄鉱石の出荷にトレーサビリティ・トークンを付加し、シンガポールのプロジェクト・オーキッドは観光バウチャー向けのプログラマブルマネーの実験を行っています。

欧州ブロックチェーン技術市場

欧州は、加盟国全体に調和された暗号資産規制を提供する完全施行済みのMiCAフレームワークを背景に前進しています。ドイツの自動車サプライチェーンは部品の出所を記録し、オランダは港湾税関通関へのブロックチェーン活用を試験し、北欧の電力会社はグリーンディール報告要件を満たすために再生可能エネルギー証書をトークン化しています。しかし、厳格な情報開示要件はスタートアップのコンプライアンスコストを押し上げており、規制対応ツールを組み込んだサービスとしてのブロックチェーン(BaaS)プロバイダーへの移行を促しています。同地域のプライバシーへの重点的な取り組みがゼロ知識証明拡張の採用を加速させており、EUの企業はブロックチェーン技術市場においてデータ主権に敏感な展開分野で先行優位を確立しています。

競争環境

競争は、勝者総取りの支配ではなく重複する連合により、依然として中程度です。IBM、Microsoft、Oracle、およびSAPは既存のERPの足がかりを活用して、サプライチェーン、人事、および財務ワークフローに組み込まれるブロックチェーンモジュールをアップセルしています。ConsenSys、R3、およびRipple Labsのような純粋プレイベンダーは、エンタープライズEthereumツール、固定収益決済レール、または国境を越えた決済などのドメイン専門化を通じて差別化しています。パートナーシップがギャップを埋めています:エンタープライズEthereumアライアンスには、相互運用性タクソノミーを作成するためにソフトウェアの既存企業とプロトコルイノベーターの両方が含まれています[4]IBM Corporation、「フードトラストトレーサビリティ結果」、ibm.com。

相互運用性ツールセットと規制コンプライアンス層が新たな戦場です。企業はISO 20022メッセージング、SOC2タイプ2監査、およびGDPR準拠の認証を取得するために競っています。クロスチェーンブリッジ、ゼロ知識ロールアップ、およびデータ可用性層が、企業がセキュリティを犠牲にすることなくネットワーク間でトークンを移動できる付加価値機能として登場しています。強力なプロトコルチームとライブクライアント実績を持つ企業がBaaSスタックを充実させようとするクラウドプロバイダーのターゲットとなったため、M&Aの勢いは2024年に29%増加しました。

単一のプレイヤーが圧倒的な支配を誇るわけではありませんが、トークン化とサプライチェーン展開における先行者実績がベンダー候補リストを形成しています。製薬品の偽造防止、建設の先取特権管理、または自発的カーボン市場のクリアリングなど、業種固有の問題点に焦点を当てるスタートアップは、標準が均質化する前に収益性の高いニッチを獲得できます。企業の購買担当者がレジリエンスと相互運用性を優先するにつれ、ベンダーは拡大するブロックチェーン技術市場内で関連性を維持するために専門化とオープンスタック互換性のバランスを取る必要があります。

ブロックチェーン技術産業リーダー

Amazon Web Services, Inc.

Microsoft Corporation

IBM

Oracle Corporation

SAP SE

- *免責事項:主要選手の並び順不同

本レポートで取り上げたブロックチェーン技術市場の企業

- IBM

- Microsoft

- Amazon Web Services (AWS)

- Oracle

- SAP SE

- Accenture

- Infosys

- NTT Data

- Intel

- ConsenSys

- R3

- Ripple Labs

- Chainalysis

- Fireblocks

- Bitfury

- Guardtime

- Hyperledger Foundation

- Polygon Labs

- Hedera Hashgraph

- Cegeka

- PixelPlex

- LimeChain

- Accubits Technologies

- SoluLab

ブロックチェーン技術市場における最近の業界動向

- 2025年4月:BNY MellonはBlackRockのトークン化米国国債ファンドにサービスを提供するためにデジタルアセットデータインサイトを立ち上げ、統合されたオンチェーンおよびオフチェーン分析を提供しました。

- 2025年3月:FDICはリスク管理が整っていることを条件に、監督下の銀行が個別承認なしに暗号資産活動に従事できるようにするガイダンスを発行しました。

- 2025年3月:Krakenは15億米ドルでNinjaTraderを買収することに合意し、CoinbaseはDeribitへの入札を検討し、デジタル資産インフラにおける活発な統合を示しました。

- 2025年2月:金融安定理事会はG20の実施進捗を評価するためにグローバルな暗号資産規制フレームワークのピアレビューを開始しました。

- 2025年1月:中国は分散型台帳インフラをセクター全体で拡大することを目的とした545億米ドルの国家ブロックチェーンロードマップを発表しました。

ブロックチェーン技術市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、ブロックチェーン技術市場を、パブリック、プライベート、コンソーシアム、およびハイブリッドネットワーク全体でトランザクションデータを保存・検証するために分散型台帳を使用するプラットフォーム、ソフトウェア、およびサービスとしてのブロックチェーンオファリングから世界中で生み出される年間総収益として定義しています。これらの収益は、金融、サプライチェーン、政府、医療、小売、エネルギー、通信、およびその他のエンドユーザー垂直市場のあらゆる規模の企業が購入するライセンス料、サブスクリプションモデル、およびマネージドサービスから生じます。

スコープ除外:消費者向け暗号資産取引量、一回限りのトークン販売、および純粋な暗号資産価格変動はこの定義の範囲外です。

セグメンテーション概要

- タイプ別

- パブリック

- プライベート

- コンソーシアム

- ハイブリッド

- コンポーネント別

- プラットフォーム/ソリューション

- サービスとしてのブロックチェーン(BaaS)

- アプリケーション別

- 決済および送金

- スマートコントラクト

- サプライチェーンおよびトレーサビリティ

- デジタルアイデンティティおよびクレデンシャリング

- モノのインターネット統合

- トークン化/資産管理

- その他

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー別

- 銀行・金融サービス・保険

- 輸送・物流

- エネルギー・公益事業

- 小売・電子商取引

- 医療・ライフサイエンス

- 政府・公共部門

- ITおよび通信

- 不動産・建設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、プラットフォームベンダー、システムインテグレーター、銀行・金融サービス・保険および物流のCIO、ならびに北米、ヨーロッパ、アジア太平洋全体でデジタル資産フレームワークを監督する政策立案者にインタビューしました。これらの会話により、支出のトリガー、平均契約規模、およびタイムライン仮定が検証され、公的統計が遅れている地域のデータギャップが埋められました。

デスクリサーチ

国際決済銀行、OECD ブロックチェーン政策センター、欧州委員会ブロックチェーン観測所、および米国連邦準備制度理事会などの機関からのオープンデータセットから始め、取引量、企業ITバジェット、および規制展開に関するマクロシグナルを取得しました。Hyperledger Foundation、エンタープライズEthereumアライアンス、グローバルブロックチェーンビジネス評議会などの業界団体は、採用曲線を精緻化する実装事例数と標準設定の更新を提供しています。企業の10-K申告書と投資家向け資料は詳細な収益分割を追加し、Dow Jones Factivaを通じて収集されたヘッドラインニュースとD&B Hooversからの企業財務は競争上のポジショニングを浮き彫りにしています。記載されているソースはデスクワークを例示するものであり、網羅的ではありません。相互確認と明確化のために多くの追加出版物が参照されました。

市場規模推計と予測

トップダウンモデルは、産業別の観察された普及率を使用して企業ITの支出プールをブロックチェーンのアドレス可能なシェアに変換し、ハードウェアノードとクラウドサービス開示の輸出入出荷データに対してベンチマークされます。サプライヤー収益の積み上げとチャネルチェックが選択的なボトムアップの妥当性確認として機能します。主要変数には、ベンチャーキャピタルの資金フロー、パイロットから本番への移行数、平均バリデーターノード価格、企業のコンプライアンス期限、および中央銀行デジタル通貨パイロットが含まれます。5年間の予測は、規制準備スコアと産業別採用速度の相互作用を捉えるARIMAオーバーレイを持つ多変量回帰に依存しています。ボトムアップ推計のギャップは、最終調整前に専門家が合意したシナリオバンドを通じて埋められます。

データ検証と更新サイクル

出力は異常フィルター、隣接市場との分散チェック、およびMordor内での2段階ピアレビューを通過します。12ヶ月ごとに更新し、大規模な資金調達の急増、画期的な規制、または主要なベンダー収益開示によって中間改訂がトリガーされます。

Mordorのブロックチェーン技術ベースラインが信頼性を誇る理由

公表された推計は、企業がどの収益をカウントするか、採用がどれほど積極的に加速するか、およびモデルをどれほど頻繁に更新するかについて意見が分かれるため、しばしば異なります。

主なギャップドライバーには、(i)一部のプロバイダーによる投機的な暗号資産取引の包含、(ii)ブロックチェーン対応クラウドサービスの異なる取り扱い、および(iii)突然の規制変化を見逃す長い更新サイクルが含まれます。Mordorのスコープはエンタープライズグレードのソリューションに焦点を当て、透明な普及ロジックを適用し、毎年再ベンチマークされるため、意思決定者に安定しながらも最新のビューを提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 246億米ドル(2025年) | ||

| 329億9,000万米ドル(2025年) | グローバルコンサルタンシーA | 消費者向け暗号資産取引所手数料をカウントし、産業分割なしに均一なCAGRを適用 |

| 577億2,000万米ドル(2025年) | テクノロジー出版社B | 二重計上されたプラットフォームおよびサービス収益をフィルタリングせずにベンダーのプレスリリースを使用 |

要約すると、当社の厳格なスコープ選択、混合手法モデリング、および年次更新サイクルが組み合わさって、クライアントが明確な変数と再現可能なステップに遡ることができるバランスの取れたベースラインを提供します。

レポートで回答される主要な質問

ブロックチェーン技術市場の現在の規模はどのくらいですか?

市場は2026年に398億2,000万米ドルを生み出し、CAGR 62.8%で2031年までに4,551億6,000万米ドルに達すると予測されています。

ブロックチェーン採用において最も急速に成長している地域はどこですか?

アジア太平洋は大規模な政府デジタル化プログラムに支えられ、2031年にかけてCAGR 63.4%の予測で成長をリードしています。

プライベートブロックチェーンが注目を集めているのはなぜですか?

企業はデータ主権法を遵守し、取引の可視性を検証済み参加者に限定するために許可制ネットワークを好んでいます。

サービスとしてのブロックチェーン(BaaS)は中小企業にどのようなメリットをもたらしますか?

BaaSは初期ハードウェアコストを削減し、展開タイムラインを数週間に短縮し、中小企業がエンタープライズグレードの台帳機能にアクセスできるようにします。

金融以外でブロックチェーンの採用が最も急速に進んでいるセクターはどこですか?

エネルギー・公益事業がピアツーピアエネルギー取引と再生可能エネルギー証書管理のユースケースで非金融採用のトップに立っています。

ブロックチェーンの迅速な展開を妨げているものは何ですか?

主な障害は、熟練したアーキテクトおよび監査人の不足と、管轄区域をまたいだ断片化した規制環境です。

最終更新日: