バイオプラスチック包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

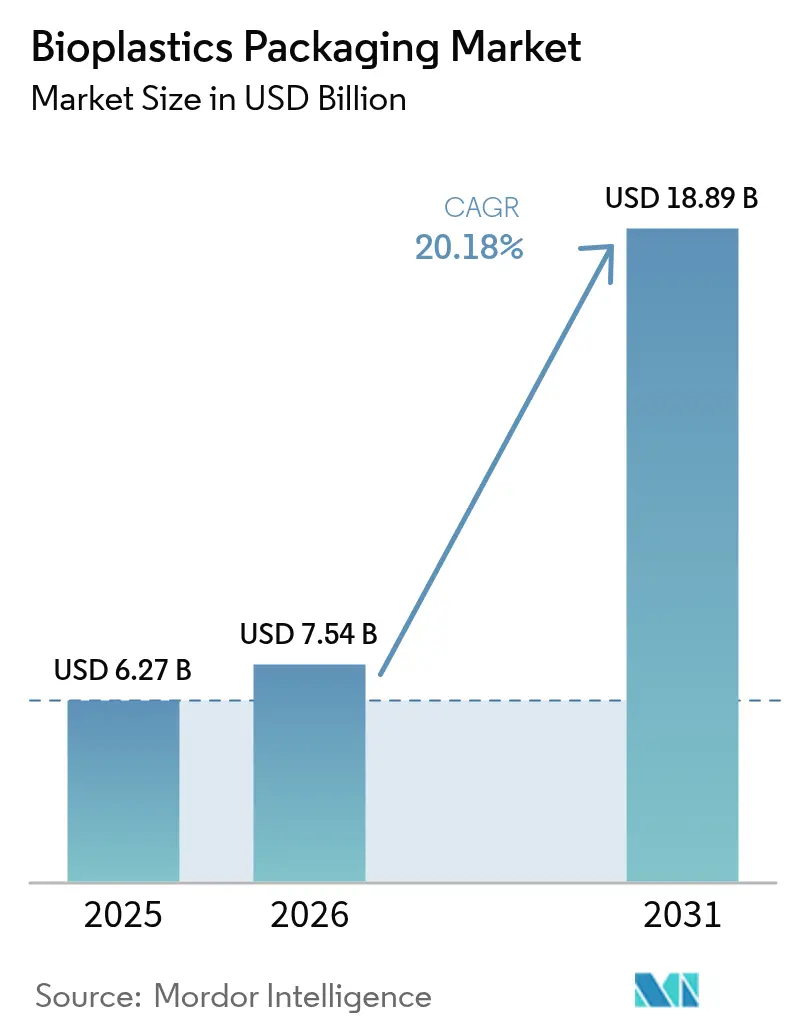

| 市場規模 (2026) | 7.54 十億米ドル |

| 市場規模 (2031) | 18.89 十億米ドル |

| 成長率 (2026 - 2031) | 20.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオプラスチック包装市場分析

バイオプラスチック包装市場の規模は、2025年の62億7,000万米ドルから2026年には75億4,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)20.18%で2031年までに188億9,000万米ドルに達すると予測されています。拡大生産者責任(EPR)費用の上昇、コスト効率の高いバイオフィードストック加工、および低炭素素材に対する消費者の選好が、バイオプラスチック包装市場全体のサプライヤー経済を再定義しています。欧州連合の新たなリサイクル目標、インドのトレーサビリティ義務、および中国の宅配便小包基準が規制スケジュールを同期させる一方、アラブ首長国連邦とタイにおける大規模なポリ乳酸(PLA)およびバイオポリエチレンテレフタレート(Bio-PET)の生産能力増強が従来の供給制約を解消しています。世界的なフードサービスチェーンや高級パーソナルケアブランドは、バイオプラスチック形態を主流として位置づけており、コーティング、多層フィルム、およびバリア性能における革新を加速させています。これらの収束する力は、再生可能フィードストックが化石由来ポリマーよりも優位に立つ包装素材選択における構造的転換を確認するものです。

主要レポートのポイント

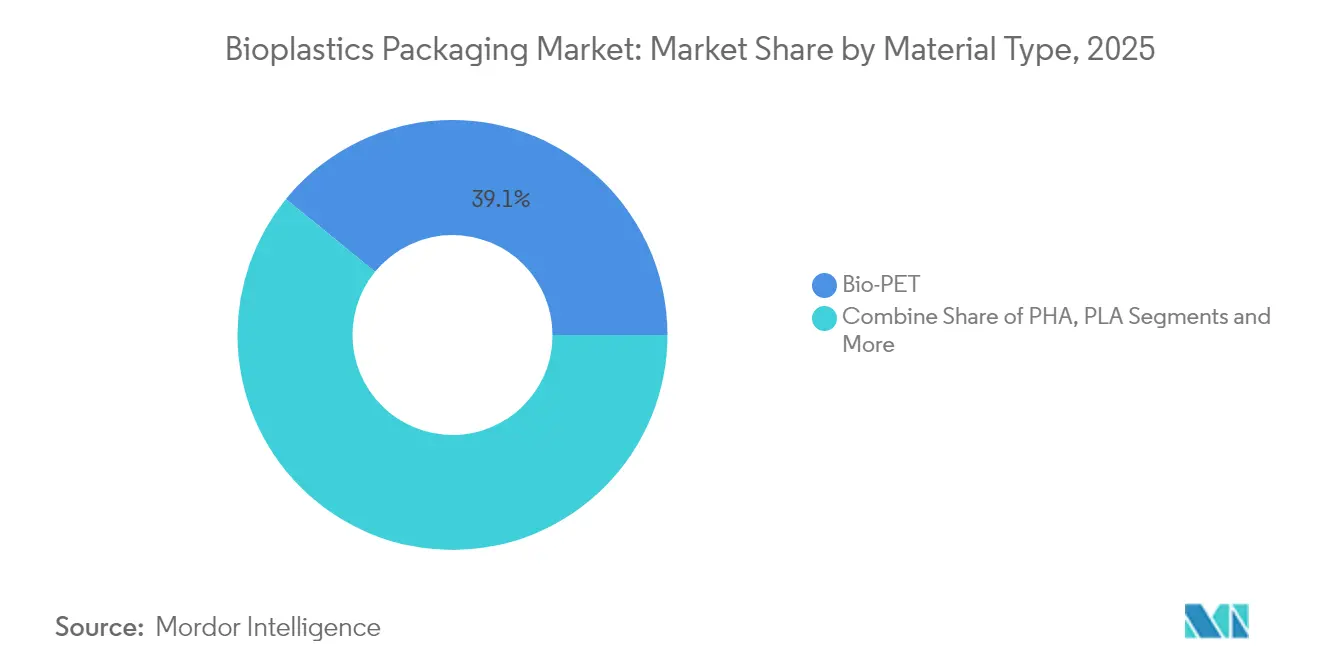

- 素材タイプ別では、Bio-PETが2025年のバイオプラスチック包装市場シェアの39.10%をリードし、一方でポリヒドロキシアルカノエート(PHA)は2031年にかけてCAGR 21.65%で成長すると予測されています

- 製品タイプ別では、軟質包装が2025年に57.62%の売上シェアを占め、2031年にかけてCAGR 21.05%で拡大する見込みです

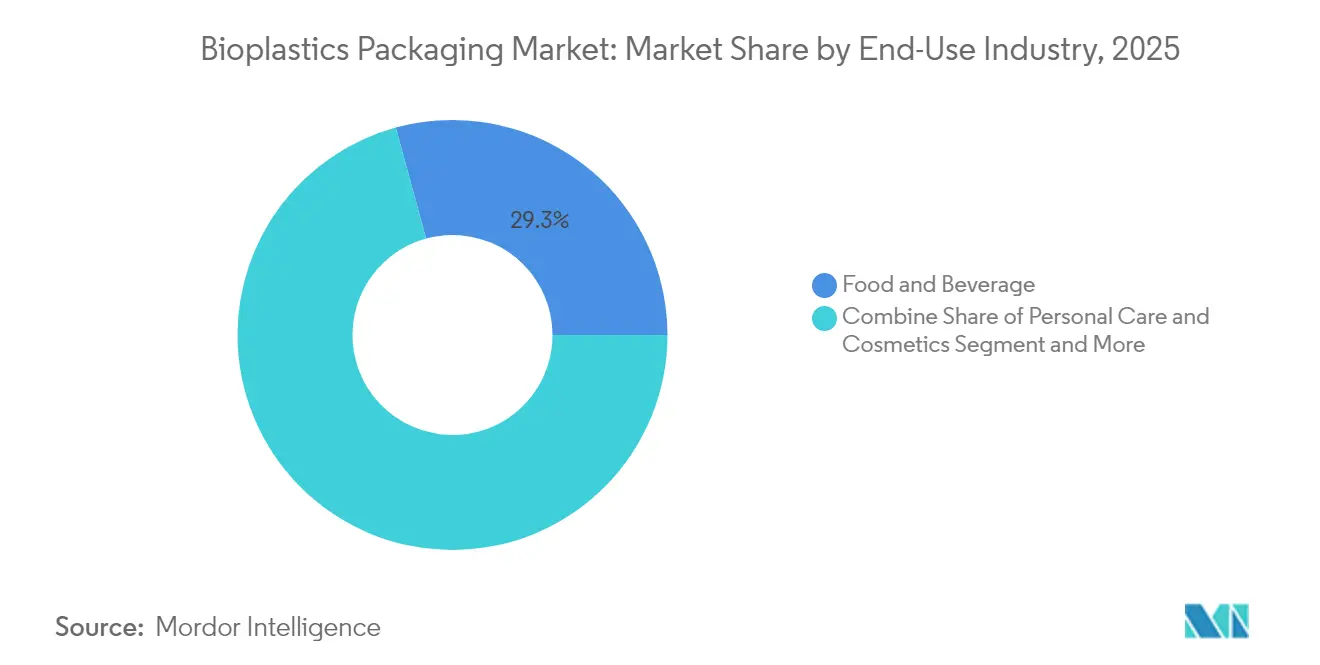

- 最終用途産業別では、食品・飲料が2025年のバイオプラスチック包装市場規模の29.25%を占め、パーソナルケアおよび化粧品は2026年〜2031年にかけてCAGR 20.58%を記録すると予測されています

- 流通チャネル別では、直接販売が2025年のバイオプラスチック包装市場の59.55%のシェアを獲得し、間接チャネルは2031年にかけて最速のCAGR 20.74%を記録しています

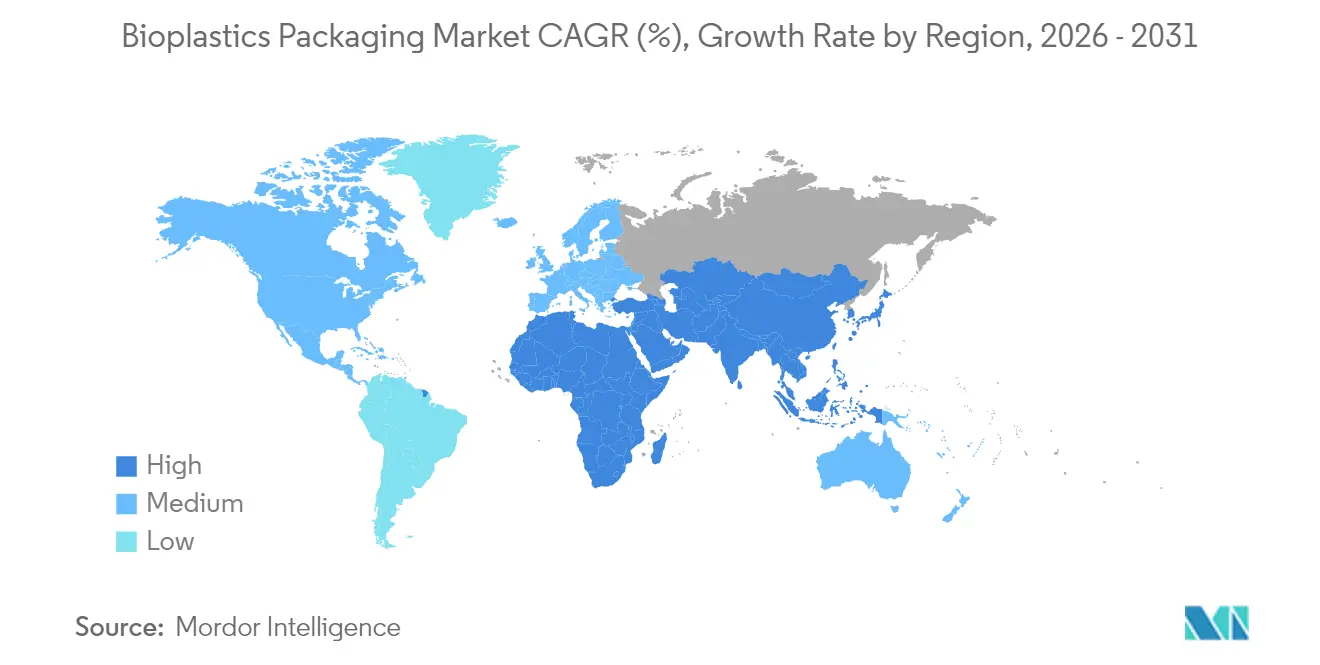

- 地域別では、欧州が2025年に37.95%のシェアで首位を占め、アジア太平洋地域は2031年にかけてCAGR 21.93%で最も急成長している地域です

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバイオプラスチック包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオベース包装の採用を促進する世界的なEPR法制 | +4.2% | 欧州連合、北米、アジア太平洋地域での早期実施を伴うグローバル | 中期(2〜4年) |

| 多国籍フードサービスチェーンが堆肥化可能な包装を採用することでバイオプラスチック包装の需要が急増 | +3.8% | 北米と欧州に集中したグローバル | 短期(2年以内) |

| バイオプラスチック包装への勢いを生み出すアジア太平洋地域の政策転換 | +3.1% | アジア太平洋地域中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 世界的なBio-PETおよびPLA生産の拡大が採用コスト障壁を低下させている | +2.9% | アラブ首長国連邦、タイ、インドでの主要な生産能力増強を伴うグローバル | 長期(4年以上) |

| 高級品およびパーソナルケアブランドにおけるバイオプラスチック包装の採用増加 | +2.3% | 北米および欧州連合、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 下流採用を加速させる堆肥化インフラへの政府投資 | +1.9% | 北米および欧州連合、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオベース包装の採用を促進する世界的なEPR法制

カリフォルニア州、欧州連合、およびケニアにおける義務的なEPR制度は、製品廃棄コストを内部化し、従来のプラスチックから再生可能代替品への転換に直接的な財政的インセンティブを生み出しています。[1]カリフォルニア州議会情報、「上院法案第54号 - プラスチック汚染生産者責任」、leginfo.legislature.ca.gov 生産者は現在、リサイクル可能性、堆肥化可能性、およびリサイクル含有量に基づく差別化された費用に直面しており、バイオプラスチック包装市場においてバイオプラスチック素材のコスト競争力を高めています。2025年3月から始まる統一された報告期限は、国境を越えたコンプライアンスを簡素化し、多国籍ブランドオーナーが持続可能な形態を標準化することを促しています。非リサイクル基材にペナルティを課す費用調整政策は、バイオプラスチック包装市場の対象範囲をさらに拡大しています。規制スケジュールがタイおよびアラブ首長国連邦における大規模PLA工場の稼働開始と収束するにつれ、予測可能な供給と低価格が採用の勢いを強化しています。

多国籍フードサービスチェーンからの需要急増

大手レストランブランドは堆肥化可能な形態の試験と展開を加速させ、バイオプラスチック包装市場に新たな量的流れを生み出しています。マクドナルドのカップは現在50%のバイオポリマーブレンドを使用しており、スターバックスは複数の米国州にわたって成形繊維製コールドカップのパイロットを拡大しています。これらの企業は調達規模を活用して単位当たりの樹脂コストを圧縮し、消費者の受容性を検証しています。より簡単な分別、埋立費用の削減、ブランドエクイティの向上といった運用上のメリットが繰り返し購入を強化しています。これらの企業の急速な採用は、バイオプラスチックの在庫管理単位が設備改修のボトルネックなしに従来の基材のスループットに匹敵できることをコンバーターに示しています。

勢いを生み出すアジア太平洋地域の政策転換

2025年7月から始まるインドのQRコードトレーサビリティ要件と中国のGB 43352-2023規格は、重金属および特定の添加剤に対するより厳格な管理を課しています。竹やその他のバイオベース原料を優先する日本の政府調達義務と相まって、これらの規則は世界のバイオプラスチック包装市場に供給する地域製造クラスターを促進しています。インドのバイオプラスチックプロジェクトへの50%投資補助金などの政府資本補助金は、新しいポリマー資産の回収期間を短縮しています。加速する政策の調和は規制リスクを低減し、貿易フローを支援し、多国籍コンバーターがフィードストック源に近い場所に軟質包装ラインを現地化することを促しています。

Bio-PETおよびPLAの生産能力拡大

スルザーのプロセス技術はエミレーツバイオテックの年産12万トンのPLAメガサイトを支え、一方でNatureWorksはタイで年産7万5,000トンを追加するために3億5,000万米ドルを確保しました。ブラスケムはブラジルでバイオポリマー生産量を30%増加させ、東レは2025年にバイオマスベースのABSを導入する予定です。その結果生じる規模の経済は、石油由来PETとの歴史的な1トン当たり300〜500米ドルのコスト差を縮小し、バイオプラスチック包装市場の主要な障壁を侵食する可能性があります。地理的多様化はまた、輸送コストの変動や地政学的な供給リスクを軽減し、ブランドオーナーに在庫管理のための複数地域調達オプションを提供しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオ燃料需要との競合によるバイオベースフィードストックの慢性的不足 | -2.8% | ブラジル、米国、欧州連合で特に深刻なグローバル | 長期(4年以上) |

| 廃棄物処理に関する主張を妨げる不均一な産業用堆肥化インフラ | -2.1% | 発展途上市場でインフラ格差があるグローバル | 中期(2〜4年) |

| 高温用途における機能的性能の制限 | -1.6% | 食品包装および産業用途に影響するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオベースフィードストックの慢性的不足

ブラジルにおける記録的なエタノール生産とRFS(再生可能燃料基準)の量の増加がフィードストック競争を激化させ、PLAおよびBio-PET生産の基盤となるトウモロコシと砂糖の価格を押し上げています。バイオ燃料生産者は、法定需要割当と税額控除のおかげで配分競争に勝つことが多いです。NatureWorksがキャッサバやリグノセルロース系ルートを模索している一方で、非農作物原料が規模に達するまで、フィードストックの不足はバイオプラスチック包装市場への構造的な逆風であり続けています。

不均一な産業用堆肥化インフラ

現在、認定包装を受け入れる米国の堆肥化業者はわずか185社であり、多くの欧州連合施設はEN 13432の温度閾値を満たしていません。管轄区域の不一致は消費者の信頼を損ない、生産者の責任を高めています。カリフォルニア州のAB 1201は2026年に堆肥化可能性の表示をより厳格に施行し、コンバーターに大量展開前に施設のアクセス可能性を確認することを義務付けます。インフラの同期的なアップグレードなしには、バイオプラスチック包装市場は環境上の主張と実際の廃棄物処理結果との間の認識ギャップのリスクにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:Bio-PETの優位性はPHAの革新に直面

Bio-PETは2025年のバイオプラスチック包装市場において39.10%のシェアを占め、生産者が既存のPETリサイクルストリームを活用して迅速なドロップイン代替を実現しました。このセグメントはISSC PLUSの下で認証されたバイオマスベースの精製テレフタル酸(PTA)サプライチェーンの恩恵を受けています。コカ・コーラの1億8,000万ユーロの欧州移行は、大口購入者が樹脂プレミアムに下方圧力をかけ、バイオプラスチック包装市場規模の安定した拡大を支援する方法を示しています。PHAは現在ニッチなシェアに過ぎませんが、統合が安定し、特殊グレードが海洋分解性用途をターゲットとするにつれ、CAGR 21.65%で成長すると予測されています。

デンプンブレンドは生分解性ポリマーの中で量的リーダーであり続け、トウモロコシ、ジャガイモ、キャッサバのフィードストックが価格ヘッジの柔軟性を提供しています。タイおよびアラブ首長国連邦からのPLA生産能力が地域供給を増強し、一方でポリブチレンアジペートテレフタレート(PBAT)とポリブチレンサクシネート(PBS)は低い加工温度での靭性向上を必要とするフィルムで支持を得ています。デュアルソーシング戦略はコンバーターを樹脂価格変動から保護し、バイオプラスチック包装市場を価格ショックに対して回復力のある状態に保っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:軟質包装の革新が成長を牽引

軟質形態は2025年の売上の57.62%を占め、CAGR 21.05%でリードすると予測されています。フィルム、ラップ、およびポーチはPLAおよびバイオポリエチレン(Bio-PE)の機械的・バリア特性と良好に適合しています。ネスレの1億2,000万スイスフランの欧州改修は切り替えに必要な資本を示していますが、より高い樹脂価格を相殺する消費者受容プレミアムも実証しています。アクレドのサトウキビベースのポーチシリーズは、調達決定を促進する炭素削減効果を強調しています。

硬質容器はより高い熱変形基準のために遅れをとっていますが、多層PLA-セルロース構造は現在、常温ソース向けに適した酸素バリアレベルに近づいています。軟質から硬質用途への技術波及効果が性能差を縮小し、より広いバイオプラスチック包装市場内に新たな収益機会を開いています。

最終用途産業別:食品セクターのリーダーシップがパーソナルケアの成長を可能にする

食品・飲料は2025年に29.25%の売上を占め、クイックサービスレストランの転換と小売業者のプライベートブランドの取り組みに支えられています。堆肥化可能なサービスウェアはアリーナやキャンパスでの廃棄物分別を簡素化し、バイオプラスチック包装市場に大量販売チャネルを追加しています。パーソナルケアおよび化粧品は、ロレアル、エスティ ローダー、ユニリーバが持続可能なコンテナの再設計に10億米ドル以上を投じるにつれ、CAGR 20.58%を記録すると見込まれています。

制御された分解が改ざん防止証拠と残留リスクの低減を提供する医薬品用途が浮上しています。年間推定1,200億個を生産する高級美容ブランドは、色安定性と香料バリア強化のための研究開発を支える高いマージンを供給し、バイオプラスチック包装市場の長期的な成長を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:直接販売の効率性が間接販売の成長を支援

コンバーターが樹脂ブレンドと加工設定を調整するための実践的な技術指導を必要とするため、直接販売は59.55%のシェアを維持しました。アムコアの4,500万米ドルのグローバルパートナートレーニング支出は、販売された1トンごとの背後にあるコンサルティング的な作業量を示しています。品質グレードが標準化されるにつれ、間接販売業者はCAGR 20.74%で拡大し、二次都市へのアクセスを広げています。

デジタル注文プラットフォームはリアルタイムの炭素フットプリントダッシュボードを提示し、小規模ブランドが節約効果を即座にベンチマークできるようにしています。段階的な価格設定は依然として大量直接取引を優遇していますが、合理化された電子商取引ポータルが新興ブランドのギャップを埋め、バイオプラスチック包装市場の対象範囲を広げています。

地域分析

欧州は2025年のバイオプラスチック包装市場において37.95%で最大の地域貢献者であり続け、2030年までに普遍的なリサイクル可能性を義務付け、食品接触品目における有機フッ素化合物(PFAS)を禁止する包装・包装廃棄物規則に牽引されています。ドイツのVerpackGは2024年に21億ユーロのEPR費用を課し、ブランドオーナーに30%の費用割引を得られるバイオベース形態を選択させています。南欧では生鮮農産物フィルムでの急速な採用が見られ、北部市場はコールドチェーン仕様を満たす硬質ヨーグルトカップに注力しています。

アジア太平洋地域は最も急成長している地域であり、2031年にかけてCAGR 21.93%と予測されています。インドのトレーサビリティ規則、中国のGB 43352-2023、および生分解性代替品の日本政府調達が政策手段を投資刺激策と一致させています。NatureWorksとバルランプル・チニ・ミルズが国内コンバーターに供給し、輸送コストを削減し、通貨変動に対するヘッジを提供しています。農業フィードストックへの近接性は、ASEAN諸国を需要の高い欧州連合市場への戦略的輸出拠点として位置づけ、地域のバイオプラスチック包装市場規模を拡大しています。

北米は、カリフォルニア州、オレゴン州、コロラド州が毎年段階的に増加するEPR費用スケジュールを確定させるにつれ、力強い勢いを示しています。マクドナルドとスターバックスでのフードサービスパイロットプログラムが下流のコンバーター認定を加速させています。堆肥化施設建設への7,500万米ドルの連邦補助金は、インフラの同等性が間近に迫っていることを示しており、沿岸都市を超えたバイオプラスチック包装市場の普及にとって重要な促進要因となっています。カナダとメキシコは国境を越えたサプライチェーンを保護するために統一されたラベリングを採用し、統合されたブランド展開に対する規制の明確性を確保しています。

規制環境

堆肥化可能性、トレーサビリティ、食品接触適合性をめぐる規制の期限が厳格化しており、バイオプラスチック包装における素材選定を左右している。欧州連合では、包装及び包装廃棄物規則(Regulation (EU) 2025/40)が2025年2月11日に発効し、2026年8月12日から適用されることとなり、欧州向けに販売する包装コンバーターやブランドオーナーにとって拘束力のあるコンプライアンス期限が生じている。

PPWRはまた、果物・野菜用ラベル、ティーバッグ、コーヒーポッドなど特定用途について堆肥化要件を明確に定めており、これらは2028年2月12日までに工業的堆肥化が可能でなければならない。欧州委員会は、2026年2月12日までに堆肥化性に関する新たなEU全域の統一規格の策定を要請する義務を負っており(第9条第6項)、ISO 15270-5:2025のようなISOの取り組みは、有機・生物学的リサイクルによるプラスチック廃棄物回収に関する追加的な指針を提供している。北米では、米国食品医薬品局(FDA)の食品接触物質通知が引き続き、食品接触包装に使用可能なポリマー化学組成を規定しており、2025年から2026年にかけて発効する通知が、市場の適合可能な堆肥化性・バイオベース樹脂への移行を後押ししている。

バリューチェーン分析

バイオプラスチック包装のバリューチェーンは、トウモロコシ、サトウキビ、デンプン原料などの農業由来・バイオベース原料から始まり、モノマー及びバイオ樹脂生産(PLA、バイオPET、PBAT、PBS、PHA、デンプンブレンド)を経て、フィルム、パウチ、硬質容器、サービスウェアへのコンパウンディング及び転換工程へと進む。下流にはコンバーターとブランドオーナーが位置し、堆肥化性及び廃棄段階の主張を検証する認証・試験機関、並びに実際の廃棄結果を左右する廃棄物管理関係者(回収、選別、リサイクル、工業堆肥化)に支えられている。

ボトルネックが最も顕著に現れるのは、原料の変動性と地域物流の面であり、バイオベースのサプライチェーンは石油化学ポリマーのネットワークに比べて依然として地域的な性格が強い。また、認証済み包装の処理可能地域を制限する廃棄段階のインフラギャップも障壁となっている。EU PPWR(Regulation (EU) 2025/40)のような規制の裏付けは、特定の包装種別における認証済み工業堆肥化可能フォーマットに対する需要シグナルを明確化し、樹脂生産者、コンバーター、認証機関間の連携を強めている。バリューチェーンはまた、デジタルトレーサビリティ層の追加を進めており、ブロックチェーンを用いてトレーサビリティを改善し、原料集約業者と樹脂生産者間の取引摩擦を低減する試験的取り組みも含め、各市場における主張管理及びコンプライアンス報告を支えている。

競争環境

競争環境は中程度に分散したままです。世界的な包装大手は既存ラインに再生可能基材を統合し、一方で特化したバイオプラスチックスタートアップが特性のブレークスルーを追求しています。アムコアは10%以上の消費後樹脂を調達することで中間目標を超過達成し、既存企業が規模を持続可能性のマイルストーンに変換する方法を示しました。[3] Amcor、「サステナビリティレポート2024」、amcor.com ノボレックスによるPactiv Evergreenの67億米ドルの買収は、チャネルの幅を39,000の在庫管理単位に拡大し、統合企業に小売業者との強力な交渉力を与えています。

技術提携が戦略を支配しています。アムコアのブルーム・バイオリニューアブルズとのパートナーシップは植物廃棄物化学をPET供給に注入し、一方で東レと出光興産は砂糖フィードストックからの多様化のためにバイオマスABSで協力しています。特許出願は2024年に847件に増加し、34%がバリア改善に焦点を当てています。ベンチャー資金は堆肥化を加速させる酵素と重合エネルギーを30%削減する触媒に集中しており、バイオプラスチック包装市場全体での将来的なコストの大幅削減を示唆しています。

2025年以降の規制コンプライアンス期限は生産能力の事前予約を促し、新工場の発表にもかかわらず近期のスポット供給を逼迫させています。その結果、規格通りの樹脂を保証し、ライフサイクルデータを提供できるサプライヤーが複数年契約を獲得しています。フィードストックへの後方統合または回収サービスへの前方統合が可能な市場参加者は、バイオプラスチック包装市場がニッチから主流へと転換するにつれて防御可能な競争優位性を確立しています。

バイオプラスチック包装産業のリーダー

BASF SE(Badische Anilin- und Soda-Fabrik)

TAGHLEEF INDUSTRIES GROUP

三菱ケミカル株式会社

Alpagro Packaging

Amcor Plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制主導のコンプライアンス要件と新規生産能力の増強が重なる局面において、短期的な機会が生まれつつある。EU PPWR(Regulation (EU) 2025/40)は2026年8月12日から適用され、果物・野菜用ラベル、ティーバッグ、コーヒーポッドを含む用途別の工業堆肥化要件を2028年2月12日までに定めている。これにより、性能要件とラベリング義務の両方を満たすことができる認証済み堆肥化性フィルム、ラミネート、成形フォーマットへの需要が拡大している。同時に、欧州委員会が2026年2月12日までに家庭堆肥化に関するEU全域の標準化作業を要請するという約束(第9条第6項)は、今後の統一試験方法及び認証経路に沿った製品設計を行う素材サプライヤー及びコンバーターにとって、新たな余地を生み出している。

供給面では、新規生産設備と原料調達の近接性が、グローバル包装メーカーの調達選択肢を変えつつある。NatureWorksは2026年7月、タイのナコーンサワン・バイオコンプレックスにおいて、2つ目の完全統合型PLA生産施設を稼働させ、年間75,000トンの生産能力を追加し、現地調達のサトウキビ原料を使用している。これにより、地域需要と輸出志向の包装プログラムの両方に対応するコンバーター向けのアジア拠点供給が強化される。2025年には包装がグローバルバイオプラスチック生産能力の41.3%(95万トン)を占めており、コンバーターやブランドオーナーは、規模とコスト管理と並んでコンプライアンス、トレーサビリティ、廃棄段階の証明が求められる分野において、初期の試験導入からより大規模なポートフォリオへと展開する余地がある。

最近の業界動向

- 2026年5月: BASFは、Joncryl HPBバリア技術樹脂を用いたリサイクル可能な繊維基材包装構造の開発に向け、UPM Specialty Materialsとの協業を開始した。この取り組みは、リサイクル性を維持しながら繊維包装の性能向上を目指すものであり、食品及び消費財用途において従来のプラスチックラミネートを超える代替経路を広げるものである。

- 2026年4月: BASFは、フレキシブルバリア包装用途向けに、ecovio認証堆肥化性ポートフォリオの新グレードを発売した。この更新は、より高いバリア性能を備えた堆肥化性構造を必要とするコンバーターを支援するものであり、主要市場における厳格化するラベリング及び廃棄段階審査に沿った製品設計を実現する。

- 2025年5月: BASFは、バリア技術によって実現される紙包装ソリューションに焦点を当て、Metpackとの提携を発表した。この協業は、ブランドオーナーがリサイクル及びサステナビリティ要件に沿ってパッケージを再設計する際に採用できる、バイオベース及び繊維主体の包装オプションの競争力を強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、バイオプラスチック素材を用いた包装フォーマットを収益ベースで対象とし、ポリマーがバイオベース、生分解性、またはその両方であり、主要エンドユース産業において硬質または軟質包装に使用されるものを対象とする。

範囲の除外事項: バイオ成分を含まない従来型の化石燃料由来プラスチック、及びバイオプラスチックの非包装用途(包装以外の耐久部材など)は除外される。

セグメンテーション概要

- 素材タイプ別

- 非生分解性バイオプラスチック

- Bio-PET

- Bio-PE

- その他の非生分解性バイオプラスチック

- 生分解性バイオプラスチック

- デンプンブレンド

- ポリ乳酸(PLA)

- ポリブチレンアジペートテレフタレート(PBAT)

- ポリブチレンサクシネート(PBS)

- ポリヒドロキシアルカノエート(PHA)

- その他の生分解性バイオプラスチック

- 非生分解性バイオプラスチック

- 製品タイプ別

- 硬質包装

- ボトルおよびジャー

- トレイおよびコンテナ

- その他の硬質包装

- 軟質包装

- フィルムおよびラップ

- ポーチおよびバッグ

- その他の軟質包装

- 硬質包装

- 最終用途産業別

- 食品

- 飲料

- 医薬品

- パーソナルケアおよび化粧品

- その他の最終用途産業

- 流通チャネル別

- 直接販売

- 間接販売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、及び検証

デスクリサーチ

デスクワークは、バイオプラスチック包装の採用に影響を与える供給、需要、政策シグナルに関する実践的な見取り図を構築することから始まる。政府の環境及び包装廃棄物統計、樹脂及び包装関連フローに関する税関・貿易データ、堆肥化性及びリサイクルインフラの進捗を追跡する業界団体の刊行物などの公開情報源を参照する。

また、ポリマー性能及び廃棄段階の経路に関する査読付き学術誌、新たな素材配合の動向を把握するための特許データベース、生産能力の増強及び製品戦略の確認のための企業開示資料や投資家向けプレゼンテーションも参照する。並行して、企業財務情報及びニュースの有料購読サービスを活用し、プラントの稼働開始、拡張、価格動向のタイミングを確認している。これらのデスクリサース情報源はあくまで例示であり、データ収集、検証、明確化のために他の多くの公開情報源も参照している。

一次インタビュー及び調査

一次情報は、樹脂生産者、包装コンバーター、販売業者、及び大手包装購入企業へのインタビュー及び構造化調査から得られ、各フォーマットにおいて実際に使用され対価が支払われているものを検証するのに役立つ。グローバル市場を対象とするため、議論はAPAC、EMEA、及びアメリカ大陸にわたってバランスよく行われ、地域の政策、堆肥化施設へのアクセス、ブランドの採用計画が反映されるようにし、デスクリサーチのシグナルと現場のフィードバックが一致しない場合には最終的な前提を再確認する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア: 25% | 経営幹部(CXO): 13% | APAC: 42% |

| ミッドティア: 60% | 機能・事業部門リーダー: 28% | EMEA: 34% |

| 小規模プレーヤー: 15% | マネージャー: 59% | アメリカ大陸: 24% |

市場規模算定及び予測

規模算定にはトップダウン方式を採用しており、包装生産量及びポリマー使用シグナルから需要プールを再構築し、その後各主要エンドユースにおいてバイオプラスチック素材が占める割合でフィルタリングする。需要プールが形成された後、素材構成及び従来型プラスチックとの観測されたプレミアムに整合する価格帯を用いて金額換算する。

合計値の妥当性を保つため、結果は選択的なボトムアップ推計とクロスチェックされる。例えば、包装フォーマット別にコンバーターの数量をサンプリングし、ポリマーファミリー別の妥当な平均販売価格を適用し、その後、供給可能性及びリードタイムに関するチャネルチェックを行う。モデルの入力変数には、硬質包装と軟質包装の比率、食品、飲料、医薬品、パーソナルケアにおける採用水準、使い捨てプラスチックに関する地域の政策圧力、堆肥化及びリサイクルインフラの整備状況、代替の意思決定に影響を与える原料及びバイオポリマーの価格動向が含まれる。予測は専門家の合意に裏付けられたシナリオ分析に依拠している。これは規制の時期やブランドのコミットメントが需要を急速に変化させ得るためであり、国別詳細のギャップは、インタビューで再検証された地域比率によって処理された後、集計される。

データ検証及び更新サイクル

算出結果は、生産能力の変化、貿易フロー、エンドユース包装活動などの独立したシグナルと、算出された数量及び価格を比較検証することで検証され、変動が異常に見える場合には前提を見直す。地域合計、素材構成の整合性、前年比成長ロジックなど複数のレベルでチェックが行われた後、社内レビューの承認を経る。

モデルは年次サイクルで更新され、大きな政策変更、大規模な生産能力発表、または急激な原料価格変動が観測された場合には、中間更新が実施される。成果物を確定する前に、アナリストは入力情報を再確認し、新たな事象が短期的見通しに重大な影響を与え得る場合には選定した回答者と再度連絡を取ることで、クライアントが最新かつ根拠のある推定値を受け取れるようにしている。

Mordor Intelligenceのバイオプラスチック包装市場推定値と他の公開推定値との比較

バイオプラスチック包装の公開市場規模は、同じ分野を説明しているように見えても、大きく異なる場合がある。この差異は通常、何をバイオプラスチック包装として計上するか、どの年を基準年として扱うか、規制及びブランドのコミットメントの進展に伴い価格及び採用がどのように予測されるかに起因する。

主な差異は、ドロップイン型バイオベースプラスチックと堆肥化性バイオポリマーの両方が硬質及び軟質包装全体で計上されているかどうかにある。Mordor Intelligenceは、包装向けに明確に定義されたバイオプラスチック素材タイプを含め、エンドユースの採用水準及び地域別ポリマー連動価格に基づいて金額積み上げを行っている。また、より早い基準年(2024年など)をより広範な包装範囲とともに使用する調査や、長期予測が単一の成長率を通じて短期的な政策及び生産能力の段階的変化を平滑化する場合にも差異が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.54 B (2026) | |

| コンサルティング会社A | USD 19.55 B (2024) | バイオプラスチック包装についてより広範な収益枠組みを持つ早い基準年を使用しており、製品及び素材の境界がより緩やかで、価格が2026年の素材構成に基づいていない場合、合計値が過大に算出される可能性がある。 |

| 業界出版社B | USD 14.10 B (2025) | 2025年時点でより広範なバイオベース及び生分解性包装素材を計上し、より長い予測期間を適用しており、生産能力の増強及び地域の政策タイミングに関する同様の段階的チェックなしに、採用及び価格プレミアムが平滑化されている可能性がある。 |

表内のばらつきは主に、基準年の選定、バイオプラスチック包装として認定される要件の正確な定義、及び価格プレミアムの繰り越し方によって説明される。明確なエンドユースの採用シグナルとインタビューで再確認された実践的な価格積み上げに規模算定を紐づけることで、入力情報の変化に伴い時間の経過とともに追跡・再現しやすい数値を提示することができる。

レポートで回答される主要な質問

バイオプラスチック包装市場の現在の規模はどのくらいですか?

バイオプラスチック包装市場は2026年に75億4,000万米ドルに達し、2031年までに188億9,000万米ドルに成長する見込みです。

どの地域がバイオプラスチック包装市場をリードしていますか?

欧州が2025年に37.95%のシェアでリードしており、欧州連合の厳格なリサイクルおよびコンテンツ義務に牽引されています。

現在市場を支配している素材タイプはどれですか?

Bio-PETが既存のPETリサイクルインフラとの互換性により39.10%のシェアで支配しています。

なぜ軟質形態が最も急速に成長しているのですか?

軟質包装はPLAおよびBio-PEの素材特性と良好に適合し、クイックサービスおよび電子商取引用途を支援し、2031年にかけてCAGR 21.05%を牽引しています。

より広い採用に対する最大の抑制要因は何ですか?

バイオ燃料からのフィードストック競争がバイオベースポリマーの供給を制限し、予測CAGRから2.8パーセントポイントを差し引いています。

最終更新日: